Tempeh-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

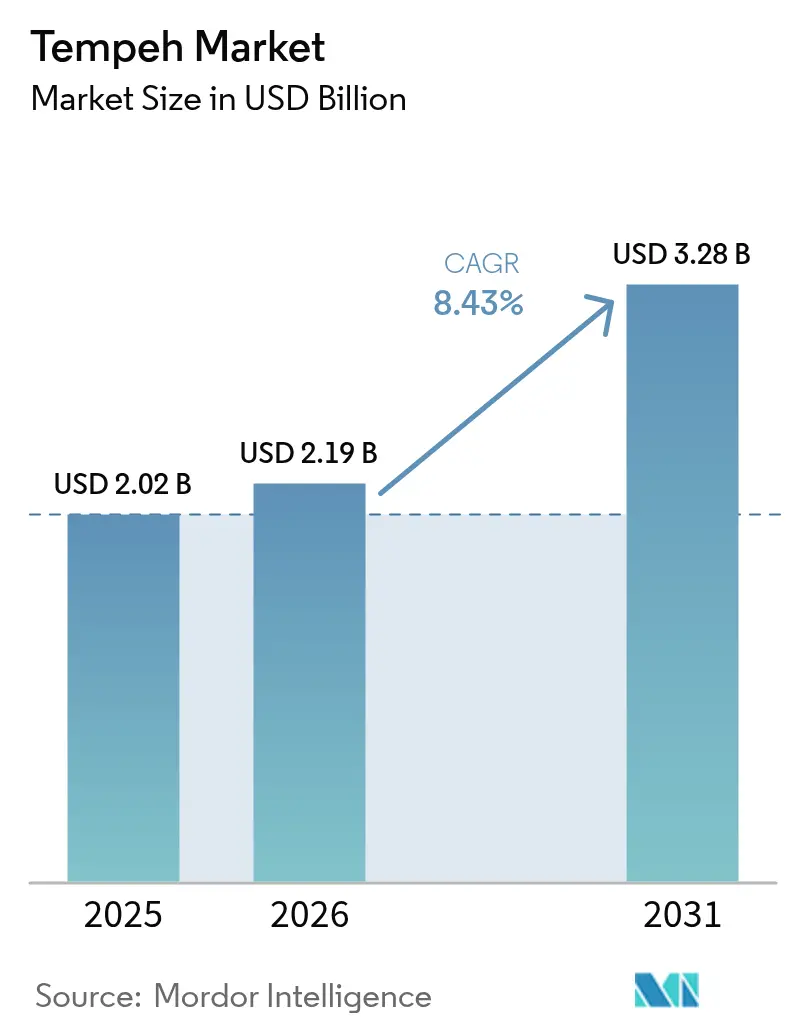

| Marktgröße (2026) | 2.19 Milliarden US-Dollar |

| Marktgröße (2031) | 3.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tempeh-Marktanalyse von Mordor Intelligence

Die Tempeh-Marktgröße soll von 2,02 Milliarden USD im Jahr 2025 auf 2,19 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 3,28 Milliarden USD bei einer CAGR von 8,43 % über den Zeitraum 2026–2031 erreichen. Angetrieben durch gesundheitliche, ökologische und lebensstilbezogene Überlegungen steigt die weltweite Nachfrage nach Tempeh. Der Anstieg pflanzlicher Ernährungsweisen, verbunden mit einem gestiegenen Gesundheitsbewusstsein, unterstreicht eine Verlagerung der Verbraucher hin zu Lebensmitteln, die die Darmgesundheit, den Muskelaufbau und das allgemeine Wohlbefinden fördern. Diese Verlagerung zielt auch darauf ab, fleischbezogene Gesundheitsrisiken wie Fettleibigkeit und hohen Cholesterinspiegel zu mindern. Darüber hinaus steigt die weltweite Nachfrage nach Tempeh, angetrieben durch staatliche Initiativen, die alternative Proteine (APs) fördern. Im Jahr 2023 gingen globale multilaterale Organisationen bedeutende Verpflichtungen ein und bekundeten starke Unterstützung für alternative Proteine und unterstrichen deren Potenzial als Lösungen für Klima- und Ernährungssicherheit. Diese Unterstützung hebt nicht nur die ökologischen Vorteile alternativer Proteine hervor, sondern fördert auch Innovationen, skaliert die Produktion und steigert die Verbraucherakzeptanz. Infolgedessen verzeichnet die weltweite Nachfrage nach Tempeh einen bemerkenswerten Anstieg [1]Quelle: The Good Food Institute, "Governments Around the World Remain Invested in Alternative Proteins," gfi.org.

Wichtigste Erkenntnisse des Berichts

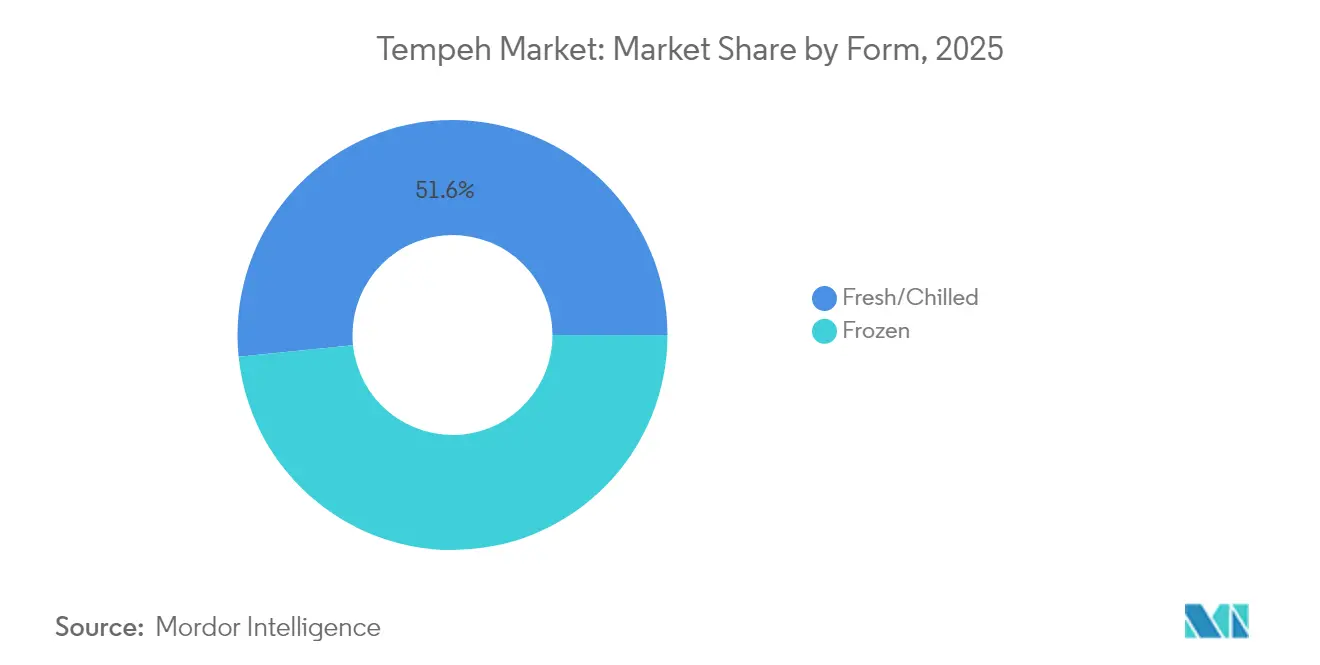

- Nach Form führten Frisch-/Gekühlte Produkte mit einem Tempeh-Marktanteil von 51,62 % im Jahr 2025, während Gefriervarianten bis 2031 die schnellste CAGR von 5,55 % verzeichnen sollen.

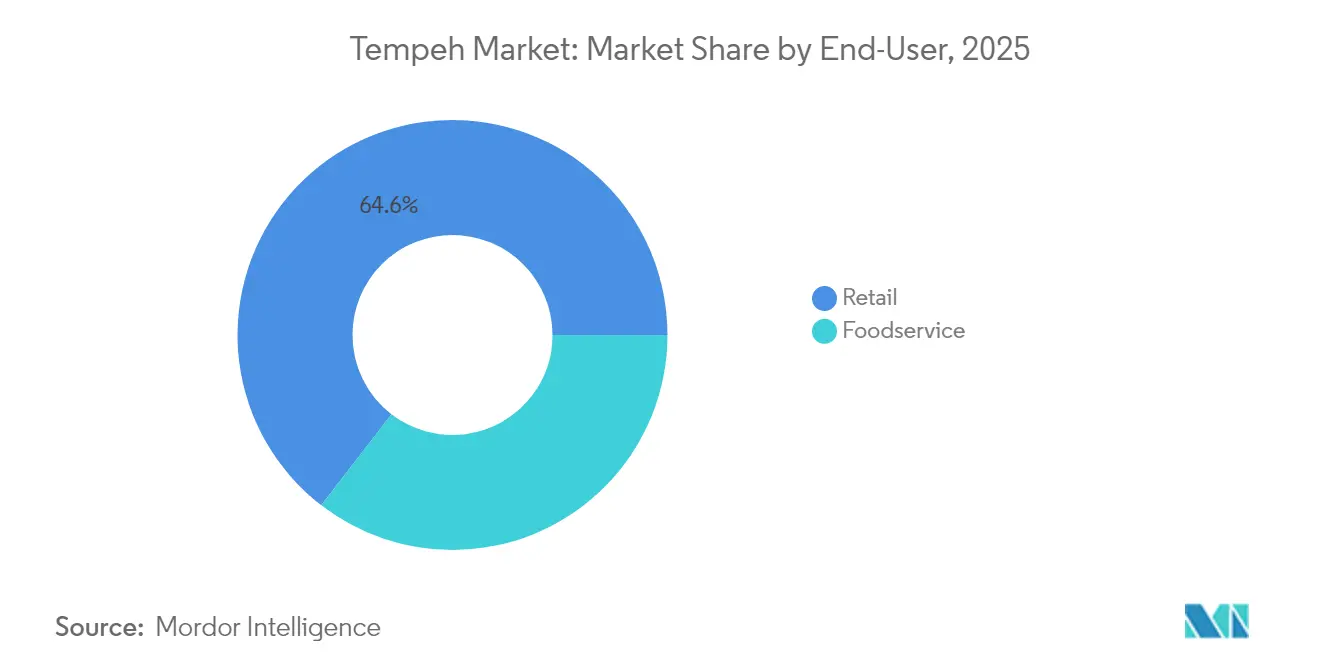

- Nach Endverwendung entfielen 64,55 % der Tempeh-Marktgröße im Jahr 2025 auf den Einzelhandel, während für die Gastronomie eine CAGR von 6,02 % für den Zeitraum 2026–2031 prognostiziert wird.

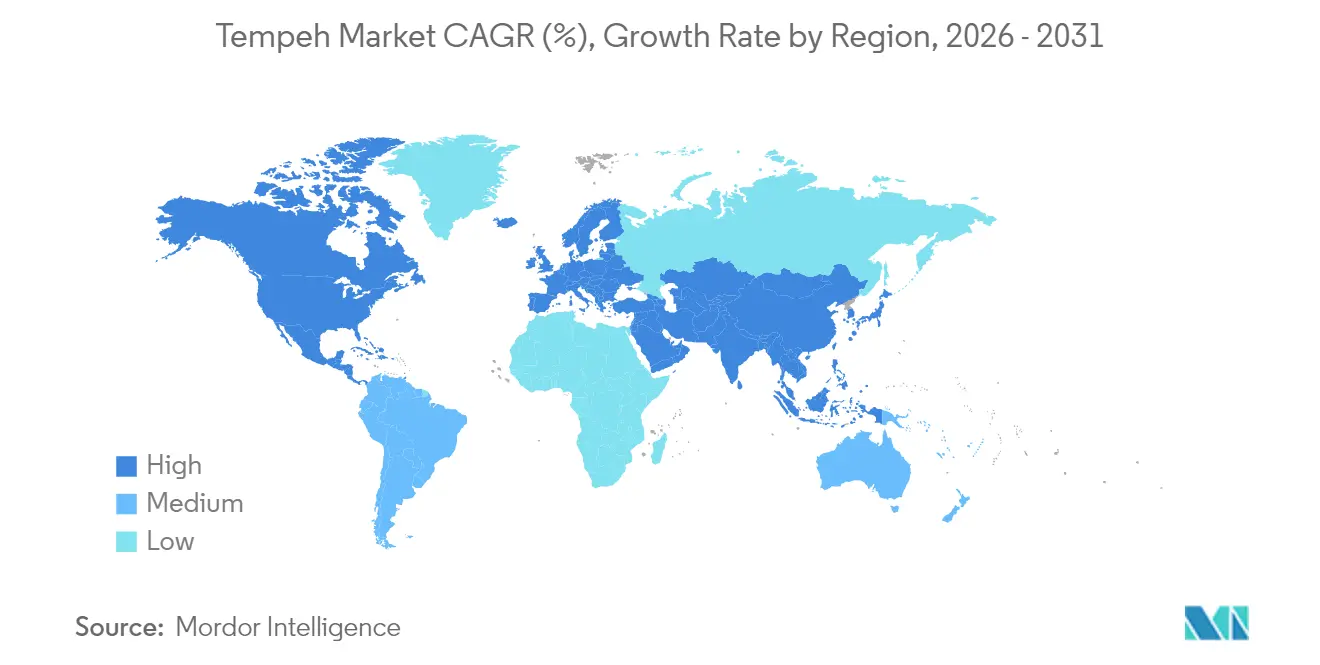

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 39,75 % im Jahr 2025, und Asien-Pazifik wird voraussichtlich alle Regionen mit einer CAGR von 12,41 % bis 2031 übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Tempeh-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung pflanzlicher Ernährungsweisen steigert die Nachfrage nach Tempeh als proteinreiche Alternative | +2.1% | Global, mit konzentrierter Wirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigendes Gesundheitsbewusstsein der Verbraucher begünstigt Tempeh aufgrund seiner Nährwertvorteile | +1.8% | Global, besonders stark in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Innovationen bei Tempeh-Produkten, wie aromatisierte und verzehrfertige Optionen, gewinnen neue Verbraucher | +1.5% | Nordamerika und Europa, mit Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verbesserte Verfügbarkeit von Tempeh in Supermärkten und Online-Plattformen erhöht die Zugänglichkeit | +1.3% | Global, mit rascher Expansion im Asien-Pazifik-E-Commerce | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Unterstützung pflanzlicher Lebensmittelindustrien fördern die Tempeh-Produktion | +1.0% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Kulinarische Vielseitigkeit von Tempeh fördert seinen Einsatz in verschiedenen Küchen und Rezepten | +0.9% | Global, mit kultureller Anpassung in nicht-traditionellen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung pflanzlicher Ernährungsweisen steigert die Nachfrage nach Tempeh als proteinreiche Alternative

Das globale Wachstum des Tempeh-Konsums wird durch eine bedeutende Verlagerung hin zu pflanzlicher Ernährung angetrieben, wobei flexitarische Ernährungsweisen – bei denen Verbraucher gelegentlich pflanzliche Mahlzeiten wählen – zu einer Verbreitung über traditionelle vegetarische Gruppen hinaus führen. Diese Verlagerung wird durch zunehmende Belege gestützt, die pflanzliche Proteine mit einem geringeren Risiko chronischer Erkrankungen und besseren ökologischen Ergebnissen in Verbindung bringen. Institutionelle Unterstützung festigt diesen Trend weiter. Der Beratungsausschuss für Ernährungsrichtlinien des USDA hat die Bedeutung von Hülsenfrüchten wie Bohnen, Erbsen und Linsen hervorgehoben und gleichzeitig für eine Reduzierung des Rotfleischkonsums plädiert [2]Quelle: "2025 Dietary Guidelines Advisory Committee," The Vegetarian Resource Group, vrg.org. Solche Empfehlungen stärken Tempeh's Position als prominente Proteinalternative in öffentlichen Ernährungsinitiativen. Darüber hinaus haben Innovationen in der Lebensmitteltechnologie Geschmack, Textur und Bequemlichkeit von Tempeh verfeinert und seine Attraktivität erweitert. Da Gesundheitsbewusstsein, ökologische Verantwortung und sich wandelnde Ernährungspräferenzen zusammenkommen, festigt Tempeh seinen Status als Grundnahrungsmittel in der globalen Proteinlandschaft.

Steigendes Gesundheitsbewusstsein der Verbraucher begünstigt Tempeh aufgrund seiner Nährwertvorteile

Gesundheitsbewusste Verbraucher werden zunehmend von Tempeh angezogen, da sein Fermentationsprozess die Nährwertvorteile steigert. Diese Fermentation erhöht nicht nur die Bioverfügbarkeit von Nährstoffen, sondern vermindert auch Antinährstoffe in rohem Soja, was Tempeh zu einer besser verdaulichen und nährstoffreichen Proteinquelle macht. Im Gegensatz zu vielen hochverarbeiteten pflanzlichen Alternativen zeichnet sich Tempeh durch seine Vollwertigkeit aus und entspricht damit perfekt der steigenden Nachfrage nach Clean-Label-Produkten. Dieser Trend wird zusätzlich durch Regulierungsbehörden wie die FDA gestärkt, die gesunde Lebensmittel neu definieren, um Nährstoffdichte und minimale Verarbeitung zu betonen. Marken wie Lightlife und Tofurky, zwei Vorreiter im Tempeh-Markt, haben diese Bewegung geschickt aufgegriffen und ihre Produkte als minimal verarbeitet und reich an natürlichen Probiotika beworben. Diese Strategie hat bei Verbrauchern Anklang gefunden, die nach gesunden, darmfreundlichen Proteinquellen suchen. Infolgedessen ist Tempeh auf dem Vormarsch und findet sich sowohl in Reformhäusern als auch in konventionellen Supermarktketten, was seine Akzeptanz als hochwertiges pflanzliches Protein auf dem wachsenden globalen Markt unterstreicht.

Innovationen bei Tempeh-Produkten gewinnen neue Verbraucher

Produktinnovationen begegnen effektiv einer der wichtigsten Hürden für die Tempeh-Akzeptanz – der Unvertrautheit der Verbraucher mit Zubereitungsmethoden – indem bequeme, benutzerfreundliche Formate eingeführt werden, die die Zugänglichkeit verbessern. Lightlife's Tempeh Protein Crumbles, die Tempeh in den Geschmacksrichtungen Original und Smoked Chipotle anbieten, richten sich an Verbraucher, die einfache, zeitsparende Mahlzeitenlösungen suchen. Ebenso eliminiert Tiba Tempeh's Smoky Block, ein verzehrfertiges Produkt mit 19 Gramm Protein pro 100 Gramm und einer rauchigen Marinade, Zubereitungsschritte und behält dabei Bio- und Glutenfreiheitszertifizierungen bei. Diese Innovationen spiegeln eine breitere Branchenverschiebung hin zur Priorisierung von Bequemlichkeit und Geschmack wider, die zunehmend als wichtige Treiber für Wiederkaufverhalten anerkannt werden und oft die Bedeutung von Ernährungsbotschaften überwiegen. Darüber hinaus erweitern Unternehmen ihre Produktlinien um vorgewürzte, gefrorene und snackfähige Tempeh-Optionen, was die Einstiegshürde für neue Verbraucher weiter senkt. Dieser Fokus auf Benutzerfreundlichkeit und Geschmacksvielfalt erweitert nicht nur die Attraktivität von Tempeh über verschiedene demografische Gruppen hinaus, sondern unterstützt auch seine Integration in den Mainstream-Ernährungsalltag und beschleunigt das globale Marktwachstum.

Verbesserte Verfügbarkeit von Tempeh in Supermärkten und Online-Plattformen erhöht die Zugänglichkeit

Kühlkettenlogistik wird ausgebaut und verbessert damit erheblich die Einzelhandelszugänglichkeit von Tempeh. Lebensmittelhändler in mittelgroßen und kleineren Städten führen nun frisches Tempeh neben Tofu und Seitan und machen es zu einem festen Bestandteil des pflanzlichen Proteinsortiments. Gefrorene Tempeh-Artikelnummern dringen in abgelegene oder dünn besiedelte Märkte vor – Gebiete, in denen der langsamere Lagerumschlag frische Optionen einst unpraktisch machte. Diese breitere Distribution verlagert Tempeh von Nischen-Gesundheitsläden in städtischen Gebieten hin zu konventionellen Einzelhandelsgeschäften. Der Anstieg des Online-Lebensmitteleinkaufs, insbesondere im Bio-Segment, hat Türen für kleinere Tempeh-Hersteller geöffnet. Durch die Einführung eines Direktvertriebsmodells können diese Hersteller ihre Distributionsreichweite erweitern, den Verbrauchern eine größere Auswahl bieten und das Wachstum des Tempeh-Marktes ankurbeln. Darüber hinaus reduzieren Fortschritte in der Kühlketteninfrastruktur Verderb und verlängern die Haltbarkeit. Dies stärkt das Vertrauen der Einzelhändler und ermutigt sie, Tempeh in neuen Märkten einzuführen. Verbesserte Logistik ebnet auch den Weg für Partnerschaften zwischen Tempeh-Herstellern und großen Einzelhandelsketten, was die Produktsichtbarkeit erhöht und Verbraucherversuche in verschiedenen Regionen fördert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verbraucherbekanntheit in nicht-traditionellen Märkten hemmt die Tempeh-Akzeptanz | -1.4% | Europa, nicht-städtische Gebiete Nordamerikas, aufstrebende Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit von Tempeh stellt Herausforderungen bei Distribution und Lagerung dar | -1.1% | Global, besonders bei der Langstreckendistribution | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch andere pflanzliche Proteinquellen wie Tofu und Seitan beeinträchtigt den Marktanteil | -0.8% | Global, mit intensivem Wettbewerb in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Höhere Kosten im Vergleich zu anderen pflanzlichen Proteinen können preissensible Verbraucher abschrecken | -0.7% | Preissensible Märkte weltweit, insbesondere Schwellenländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verbraucherbekanntheit in nicht-traditionellen Märkten hemmt die Tempeh-Akzeptanz

Die Unvertrautheit der Verbraucher mit Tempeh-Zubereitungs- und Verzehrmethoden stellt eine erhebliche Hürde für die Marktakzeptanz dar, insbesondere außerhalb Südostasiens. Untersuchungen zeigen, dass jüngere demografische Gruppen und diejenigen, die aktiv ihren Fleischkonsum reduzieren – die traditionell offener für pflanzliche Alternativen sind – eine höhere Akzeptanz von Tempeh aufweisen. Dieser Trend unterstreicht die Bedeutung für Hersteller und Einzelhändler, Bildungsinitiativen einzuführen und ihre Produkte strategisch zu positionieren. Dies ist besonders wichtig für Mainstream-Verbraucher, die Tempeh möglicherweise noch nicht als praktikable Proteinalternative betrachten. Kochvorführungen, Rezeptentwicklung und klare Kennzeichnung können die Verwendung von Tempeh vereinfachen und seine Vielseitigkeit in verschiedenen Küchen demonstrieren. Darüber hinaus können Kooperationen mit Influencern und Köchen dazu beitragen, den Tempeh-Konsum zu normalisieren und seine Akzeptanz im täglichen Ernährungsalltag zu beschleunigen.

Kurze Haltbarkeit von Tempeh stellt Herausforderungen bei Distribution und Lagerung dar

Die Kühlschranklebensdauer von Tempeh von nur 7–10 Tagen stellt erhebliche Herausforderungen für Distribution und Lieferkette dar, insbesondere im Vergleich zur längeren Haltbarkeit von Tofu. Diese Kühlkettenanforderungen erhöhen nicht nur die Logistikkosten, sondern begrenzen auch die Marktexpansion – eine Herausforderung, die für kleinere Hersteller besonders ausgeprägt ist. Obwohl technologische Fortschritte, wie Plant Power's innovative Verpackung, die Gefrierhaltbarkeit von Tempeh erfolgreich auf beeindruckende 210 Tage verlängert haben, besteht ein dringender Bedarf an Verbraucheraufklärung und Marketing, um die Wahrnehmung hinsichtlich der Qualität von Gefrierprodukten zu verändern. Darüber hinaus fügt die Einhaltung regulatorischer pH-Standards eine weitere Ebene operativer Komplexität hinzu. Um diese Herausforderungen zu bewältigen, besteht ein klarer Bedarf an Investitionen in modernste Kühllagerinfrastruktur und ein effizienteres Lieferkettenmanagement.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Frischprodukte-Dominanz treibt Innovation voran

Im Jahr 2025 entfielen 51,62 % des Marktes auf frisches/gekühltes Tempeh, angetrieben durch die Verbraucherpräferenz für gekühlte fermentierte Produkte. Während das Gefriersegment einen kleineren Anteil repräsentiert, wird es voraussichtlich mit einer CAGR von 5,55 % wachsen, unterstützt durch verlängerte Haltbarkeit und den Ausbau der Kühlketteninfrastruktur in Schwellenmärkten. Da Verbraucher Tiefkühlkost zunehmend als bequem und nahrhaft betrachten, steigt die Nachfrage nach gefrorenem Tempeh, insbesondere in Gebieten mit begrenztem Zugang zu frischem Tempeh. Darüber hinaus verbessern Fortschritte in der Verpackungs- und Gefriertechnologie nicht nur die Produktqualität, sondern erhalten auch den Geschmack, was gefrorenes Tempeh zu einer bevorzugten Wahl für Einzelhändler und Verbraucher gleichermaßen macht.

Frische Formate behalten eine starke Stellung in der lokalen und Bauernmarkt-ähnlichen Distribution, wo das Branding minimale Verarbeitung und kurze, transparente Lieferketten betont. Umgekehrt sind Gefriervarianten besser für den E-Commerce und den Großhandel geeignet, wo Lagerstabilität und Bestandseffizienz entscheidend sind. Beide Segmente setzen zunehmend auf prädiktive Mikrobiologiemodellierung und nutzen Echtzeit-Sensordaten zur Steuerung von Fermentationsvariablen und zur Sicherstellung der Geschmacksintegrität in industriellen Maßstäben von über 10 Tonnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Einzelhandelsführerschaft sieht sich einem Gastronomie-Aufschwung gegenüber

Im Jahr 2025 entfielen 64,55 % des Tempeh-Marktanteils auf den Einzelhandel, angetrieben durch strategische Planogramm-Neuausrichtungen in Supermärkten, die pflanzliche Proteine von isolierten Bio-Bereichen in hochsichtbare primäre Kühlbereiche verlagerten. Diese Verlagerung steigerte die Produktpräsenz und das Einkäuferengagement erheblich. Es wird erwartet, dass das Einzelhandelssegment ein gleichmäßiges Wachstum beibehält, da die Produktlinien um aromatisierte Würste, Burgerpatties und Aufschnitt-Scheiben erweitert werden, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Darüber hinaus arbeiten Einzelhändler mit Tempeh-Herstellern zusammen, um In-Store-Verkostungen und Werbekampagnen zu fördern, was zu einem erhöhten Verbraucherinteresse und Wiederkäufen führt.

Angetrieben durch einen Anstieg der Verbraucherpräferenz für pflanzliche und nachhaltige Proteinoptionen wird das Gastronomiersegment bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen. Da Gäste zunehmend gesündere, ethische und umweltfreundliche Mahlzeiten priorisieren, integrieren Gastronomieanbieter Tempeh in ihre Speisekarten. Dies umfasst ein breites Angebot, von veganen und vegetarischen Gerichten bis hin zu Bowls, Sandwiches und proteinreichen Salaten. In einem bemerkenswerten Schritt stellte Greenleaf Foods, das Mutterunternehmen von Lightlife, im Jahr 2024 seine „Tempeh Protein Crumbles” vor. Diese Crumbles, die sich direkt an Gastronomiebetreiber richten, dienen als vielseitige Zutat, die sich nahtlos in Rezepte von Tacos bis Pastasaucen einfügt. Diese Innovation vereinfacht nicht nur die Zubereitung für Köche, sondern erweitert auch die Attraktivität von Tempeh in der kulinarischen Welt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika dominierte den globalen Tempeh-Markt im Jahr 2025 und entfiel auf 39,75 % des Gesamtumsatzes. Eine robuste Verbraucherakzeptanz pflanzlicher Proteine, verbunden mit einer fortschrittlichen Kühlketteninfrastruktur, stärkt weiterhin die Dominanz von frischem Tempeh und ermöglicht es gefrorenen Artikelnummern, in ländliche und dünn besiedelte Regionen vorzudringen. Staatliche Unterstützung stärkt die Marktdynamik weiter, wie etwa die Zuweisung von 387.000 USD durch das USDA an die Universität von Massachusetts Amherst für die Erforschung von Tempeh auf Kichererbsenbasis, was strategische Investitionen in die Diversifizierung von Rohstoffen unterstreicht.

Die Asien-Pazifik-Region wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 12,41 %. Indonesien, mit seinen tiefen kulturellen Verbindungen zu Sojaprodukten, erhöht die Investitionen in dezentralisierte Fermentationseinheiten mit dem Ziel, den ländlichen Lebensunterhalt zu verbessern. Gleichzeitig zeigen sowohl China als auch Indien eine erhebliche, ungenutzte Nachfrage. Gesundheitsbewusste Stadtbewohner in diesen Ländern wenden sich dem E-Commerce zu und kaufen Tempeh-Pakete, die mit lokalisierten Rezeptkarten geliefert werden, was es ihnen erleichtert, das Produkt auszuprobieren und zu übernehmen. Darüber hinaus stärkt die enge Beziehung der Region zu den US-amerikanischen Sojabohnen-Exportlieferketten die Skalierbarkeit der Produktion. Aufgrund seines tief verwurzelten Konsums traditioneller Sojaprodukte wie Tempeh hat sich Indonesien als größter Importeur von Sojabohnen für Lebensmittelzwecke in der Region etabliert. Allein im Jahr 2023 importierte Indonesien 2,7 Millionen Tonnen (MMT) Sojabohnen für Lebensmittel, wobei über 85 % aus den USA stammten.

Der europäische Tempeh-Markt verzeichnet ein stetiges Wachstum, unterstützt durch regulatorische Rahmenbedingungen und die Verbrauchernachfrage nach nachhaltigen Produkten. Deutsche Einzelhändler haben die Tempeh-Produktplatzierung ausgeweitet und bauen dabei auf einer etablierten Verbraucherbasis auf, die Bio- und fermentierte Lebensmittel bevorzugt. Die Aufnahme hülsenfruchtbasierter Proteine in die Kreislaufwirtschaftsstrategie des französischen Landwirtschaftsministeriums hat ein günstiges regulatorisches Umfeld geschaffen. Im Vereinigten Königreich erhielt ein in Bristol ansässiger Tempeh-Hersteller Fördermittel aus einer alternativen Proteininvestitionsinitiative in Höhe von 1,1 Millionen GBP, was auf eine zunehmende Risikokapitalaktivität hindeutet. Die Kombination aus staatlicher Unterstützung, Einzelhandelsexpansion und Produktinnovation positioniert den europäischen Tempeh-Markt für ein zweistelliges Wachstum während des Prognosezeitraums.

Regulatorisches Umfeld

Tempeh-Hersteller agieren im Rahmen zentraler Lebensmittelsicherheits- und Hygienevorgaben, die Fermentationskontrollen, Kennzeichnung und Kontaminantenmanagement bestimmen. Der Codex Alimentarius bildet hierfür die Grundlage mit den Allgemeinen Grundsätzen der Lebensmittelhygiene (CXC 1-1969) und den Leitlinien zu Kontaminanten (CXS 193-1995), ergänzt durch den 2023 verabschiedeten Codex-Regionalstandard für mit Bacillus spp. fermentierte Sojaprodukte (CXS 354R-2023), der die Angleichung von Sicherheits- und Qualitätserwartungen für fermentierte Sojakategorien im Handel unterstützt.

Regional kommen zu diesen Grundlagen weitere Anforderungen hinzu. In China legt der Standard T/CNFIA 164-2022 der China National Food Industry Association tempeh-spezifische Definitionen, Verarbeitungsanforderungen und Kontaminantengrenzwerte fest, die die Herstellung und Importkonformität beeinflussen. In der EU agieren Unternehmen, die neuartige Substrate oder Verfahren für fermentierte Proteine vermarkten, im Rahmen der Verordnung (EU) 2015/2283, unterstützt durch 2024 aktualisierte wissenschaftliche Leitlinien der EFSA, die die Datenanforderungen für Anträge zu neuartigen Lebensmitteln detailliert darlegen. Kennzeichnungsaussagen für pflanzenbasierte Lebensmittel werden zudem durch ISO 8700:2025 (veröffentlicht am 16. Juli 2025) geprägt, die Definitionen und technische Kriterien für pflanzenbasierte Kennzeichnung und Angaben bereitstellt.

Wettbewerbslandschaft

Die Struktur des globalen Tempeh-Marktes ist fragmentiert. Diese Fragmentierung schafft Chancen für neue Marktteilnehmer, durch regionale Beschaffung von Zutaten und Produktentwicklung eigenständige Positionen zu etablieren. Maple Leaf Foods' Marke Lightlife demonstriert dies durch ihre vertikal integrierte Anlage in Indianapolis, die Sojabohnenbeschaffung, Fermentation und Verpackungsbetrieb verwaltet und so Produktionseffizienz und gleichbleibende Produktqualität gewährleistet.

Wichtige Akteure im globalen Tempeh-Markt, wie Nutrisoy Pty Ltd., House Foods Group Inc. und Tempeh Meades Ltd., gestalten aktiv die Branchenlandschaft. Weitere bemerkenswerte Namen sind Noble Bean Inc., Maple Leaf Foods Inc., Tootie's Tempeh, Mun Alimentos, Wiwas Tempeh LLC und Rhapsody Natural Foods. Diese Unternehmen nutzen vielfältige Strategien, um ihre Marktpräsenz zu stärken. Ein deutlicher Schwerpunkt auf Produktinnovation ist erkennbar, wobei viele Unternehmen aromatisierte, gewürzte und kochfertige Tempeh-Angebote einführen. Dieser Schritt zielt darauf ab, ihre Verbraucherattraktivität zu erweitern und sich an verändernde Geschmackspräferenzen anzupassen.

Marketingstrategien konzentrieren sich zunehmend auf die Herkunft der Zutaten und nachhaltige Produktion. Marken heben Praktiken wie die Beschaffung von Soja aus einer einzigen Herkunft und den Einsatz regenerativer Landwirtschaft hervor und expandieren gleichzeitig in alternative Proteinbasen wie Kichererbsen und Lupinen, um allergiensensible Verbraucher anzusprechen. Die steigende Verbrauchernachfrage hat die Aufmerksamkeit großer Lebensmittelhersteller auf sich gezogen, die gut positioniert sind, um Tempeh-Angebote durch ihre etablierte Kühlkettenlogistik und pflanzliche Portfolios zu skalieren.

Marktführer im Tempeh-Bereich

Tempeh Meades Ltd

Maple Leaf Foods Inc.

Nutrisoy Pty Ltd

Noble Bean Inc

House Foods Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Formate mit Convenience-Ausrichtung und die Erweiterung des Sortiments von gekühlten zu tiefgekühlten Produkten schaffen Freiräume für Tempeh-Marken, sich über traditionelle Blöcke hinaus zu snackfähigen und für den Gastronomiebedarf geeigneten SKUs zu entwickeln. Als Beleg dafür weitete Better Nature im April 2025 sein Bio-Tempeh-Angebot auf Hunderte REWE-Filialen in Deutschland aus, was das Wachstum der Massendistribution verdeutlicht; das britische Unternehmen Tiba Tempeh erhielt im März 2025 eine Finanzierung in Höhe von 1 Mio. GBP von NPIF II Maven Equity Finance, um die Fermentationskapazitäten und die regionale Versorgung auszubauen.

Operative Chancen konzentrieren sich auf die Verbesserung von Konsistenz, Haltbarkeit und Compliance im Zuge des Produktionswachstums. Die EU-Entwaldungsverordnung (EUDR) verlangt Geolokalisierung und Zertifizierung durch Dritte zur Herkunftsverifizierung, was die Rolle einer verifizierten Beschaffung bei der Positionierung und dem Marktzugang von Tempeh stärkt.

Aktuelle Branchenentwicklungen

- Mai 2026: Maple Leaf Foods kündigte Pläne zur Wiederbelebung seiner pflanzenbasierten Marke Yves Veggie Cuisine an, wobei Produkte für den Sommer 2026 in den Geschäften vorgesehen sind. Dies signalisiert erneute Aufmerksamkeit für das Portfolio und Wettbewerb um Regalfläche im Bereich pflanzenbasierter Proteine, wo Tempeh-Marken mit breiteren Fleischalternativ-Sortimenten konkurrieren.

- April 2025: Better Nature weitet Bio-Tempeh auf Hunderte REWE-Filialen in Deutschland aus, was die rasche Expansion der Massendistribution in Europa unterstreicht und das Profil von Tempeh in den Standard-Lebensmittelkanälen erhöht.

- März 2024: Maple Leaf Foods Lightlife führte Tempeh Protein Crumbles in den Geschmacksrichtungen Original und Smoked Chipotle ein, was eine einfachere Anwendung in Gastronomie und Hausküche ermöglicht, indem Zubereitungsschritte reduziert und die Einsatzmöglichkeiten von Tempeh erweitert werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Tempeh-Markt definiert als der Verkaufswert im Einzelhandel und in der Gastronomie, der mit Tempeh-Produkten (frisch bzw. gekühlt und tiefgekühlt) in den wichtigsten Verbrauchsregionen erzielt wird, gemessen in USD.

Ausschlüsse des Geltungsbereichs: Wir schließen angrenzende fermentierte Sojaprodukte und Fleischersatzprodukte, die nicht als Tempeh verkauft werden, aus.

Übersicht der Segmentierung

- Nach Form

- Frisch/Gekühlt

- Gefroren

- Nach Endverwendung

- Einzelhandel

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Gastronomie

- Einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Festlegung des Nachfragekontexts für Tempeh als Lebensmittelkategorie und der anschließenden Abstimmung mit der Art und Weise, wie Produkte im Handel gelistet und verkauft werden. Wir prüfen öffentliche Quellen wie das USDA und andere nationale Landwirtschaftsbehörden, FAOSTAT für Anbaupflanzen und Proteinquellen, UN Comtrade für Handelsrichtungssignale sowie Verbraucherpreisreihen, die von Statistikbehörden veröffentlicht werden.

Um die Annahmen fundiert zu halten, nutzen wir zudem Quellen wie den Codex Alimentarius und Lebensmittelkennzeichnungsvorschriften für Kategoriedefinitionen, peer-reviewte Fachzeitschriften für Ernährung und Lebensmittelwissenschaft für Produktions- und Lagerungsmuster (frisch bzw. gekühlt gegenüber tiefgekühlt) sowie Unternehmensberichte und Investorenpräsentationen für Portfoliomix und Kanalprioritäten. In ausgewählten Fällen gleichen wir Unternehmensfinanzdaten und Datenbanken mit Marktinformationen sowie eine Datenbank auf Ebene von Import- und Exportsendungen ab, hauptsächlich um die regionale Aktivität und Produktbewegungen auf Plausibilität zu prüfen. Diese Schreibtischquellen dienen lediglich der Veranschaulichung, und viele weitere öffentliche sowie kostenpflichtige Referenzen werden während der gesamten Forschung zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um die wichtigsten Schreibtischannahmen einem Stresstest zu unterziehen, insbesondere die Preispositionierung, den Kanalmix (Einzelhandel versus Gastronomie) und wie häufig Käufer zwischen frischen bzw. gekühlten und tiefgekühlten Formaten wechseln. Wir sprechen mit Herstellern, Vertriebspartnern, Akteuren aus dem Bereich Zutaten und Verpackung sowie mit Einkäufern aus Einzelhandel und Gastronomie in der Region APAC, EMEA und Amerika, damit das endgültige Modell das tatsächlich angegebene Kaufverhalten widerspiegelt und nicht nur veröffentlichte Schlagzeilen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 15 % | APAC: 43 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 31 % | EMEA: 32 % |

| Kleinere Akteure: 16 % | Manager: 54 % | Amerika: 25 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung basiert auf einer Top-down-Rekonstruktion des Nachfragepools, bei der Ausgaben in der Lebensmittelkategorie und Konsumsignale auf Kanalebene in den Tempeh-Wert nach Region übersetzt und anschließend mit dem definierten Geltungsbereich abgeglichen werden. Parallel dazu führen wir selektive Bottom-up-Näherungen durch, indem wir Stichproben von Marken- und Handelsmarkenpreisen, typische Packungsgrößen und beobachtete Sortimentszahlen in den wichtigsten Kanälen heranziehen, was uns hilft, die Gesamtwerte anzupassen, wenn der erste Ansatz zu hoch oder zu niedrig erscheint.

Einige Eingaben, die das Modell wiederholt prägen, sind die Tempeh-Durchdringung innerhalb pflanzenbasierter Proteinsortimente, die Aufteilung zwischen Einzelhandel und Gastronomie, der Mix aus frisch bzw. gekühlt und tiefgekühlt, die Entwicklung des durchschnittlichen Verkaufspreises nach Format sowie regionale Konsumtrends im Zusammenhang mit pflanzenbetonten Ernährungsweisen. Wenn Lücken auftreten (zum Beispiel eingeschränkte Sichtbarkeit kleinerer lokaler Marken), füllen wir diese mit fundierten Bandbreiten aus Interviews und begrenzen die Auswirkung anschließend durch Kanalprüfungen, damit die Schätzung nicht abdriftet.

Für die Prognose wird eine Szenarioanalyse angewendet und anschließend an eine regressionsähnliche Betrachtung von Einflussfaktoren wie Preisinflation, Kategorieerweiterung im modernen Einzelhandel und Menüaufnahme in Schnellrestaurants und Casual-Dining-Betrieben angebunden. Wachstumsraten werden mit Experten überprüft, damit kurzfristige Ausschläge nicht ohne Grundlage fortgeschrieben werden, und die endgültige Entwicklung bleibt konsistent mit den Distributions- und Kapazitätserweiterungsplänen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Triangulation über unabhängige Signale hinweg, sodass kein einzelner Datenpunkt den Gesamtmarkt bestimmt. Analysten vergleichen die Ergebnisse mit Handelsbewegungen, Preisspannen in der Kategorie und gemeldeter Kanaldynamik und untersuchen anschließend Anomalien wie plötzliche Verschiebungen der Anteile zwischen frisch bzw. gekühlt und tiefgekühlt.

Vor der Freigabe durchläuft das Modell eine mehrstufige interne Überprüfung, bei der Annahmen auf Konsistenz über Regionen und Jahre hinweg geprüft werden, und bei Bedarf werden klärende Gespräche ausgelöst, wenn eine wichtige Variable außerhalb des erwarteten Bereichs liegt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Kapazitätsänderungen oder erheblichen Preisschwankungen. Kurz vor der Lieferung wird ein abschließender Durchlauf vorgenommen, damit Kunden die aktuellste Sicht erhalten, die wir unterstützen können.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Tempeh mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Tempeh-Markt wirken oft weit auseinander, da jeder Herausgeber die Grenze unterschiedlich zieht, was als Tempeh-Umsatz zählt, und auch das als Anker verwendete Jahr variiert. Unterschiede in der Kanalabdeckung, der Logik der Preisbildung und dem Zeitpunkt der Währungsumrechnung können die Lücke weiter vergrößern, selbst wenn die Wachstumsgeschichte ähnlich aussieht.

Manche Schätzungen erweitern den Geltungsbereich, indem sie Tempeh mit einer breiteren Gruppe pflanzenbasierter oder fermentierter Lebensmittel vermischen oder verzehrfertige Proteinprodukte einbeziehen, die nicht als Tempeh verkauft werden. Bei Mordor Intelligence wird der Wert nur für Tempeh gezählt, das in frischen bzw. gekühlten und tiefgekühlten Formaten im Einzelhandel und in der Gastronomie verkauft wird, wobei angrenzende Sojaprodukte ausgeschlossen bleiben, selbst wenn sie im selben Regalbereich stehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,19 Mrd. USD (2026) | |

| Globales Beratungsunternehmen A | 5,54 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und scheint eine breitere Kategoriebehandlung anzuwenden, die angrenzende pflanzenbasierte oder verarbeitete Proteinprodukte einbeziehen kann und den impliziten Wert im Vergleich zu einer reinen Tempeh-Betrachtung erhöht. |

| Branchenverlag B | 5,17 Mrd. USD (2023) | Verankert das Modell in einem früheren Jahr und schließt breitere Formatgruppierungen wie verzehrfertige Produkte ein, was die Gesamtwerte erhöhen kann, wenn die Tempeh-Definition nicht auf die in dieser Studie erfassten Tempeh-Artikel im Einzelhandel und in der Gastronomie beschränkt ist. |

Die Streuung in der Tabelle ergibt sich hauptsächlich daraus, wie eng Tempeh definiert wird und welches Jahr sowie welche Preisstruktur zur Skalierung des aktuellen Werts verwendet werden. Indem wir die Schritte an beobachtbare Kanalaktivität, Formatmix und überprüfbare Preisspannen binden, bleibt unser Ansatz leichter nachvollziehbar und erklärbar, wenn Kunden Distribution oder Kapazität planen müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tempeh-Markt heute?

Der Tempeh-Markt erreichte im Jahr 2026 einen Wert von 2,19 Milliarden USD und soll bis 2031 bei einer CAGR von 8,43 % auf 3,28 Milliarden USD ansteigen.

Welche Region wird zwischen 2026 und 2031 am schnellsten wachsen?

Für den Asien-Pazifik-Raum wird eine CAGR von 12,41 % prognostiziert – das stärkste regionale Wachstum, angeführt von Indonesien, China, Indien und Südostasien.

Welche Produktform gewinnt an Dynamik?

Gefrorenes Tempeh ist das am schnellsten wachsende Formsegment und soll aufgrund verlängerter Haltbarkeit und E-Commerce-Kompatibilität eine CAGR von 5,55 % verzeichnen.

Wie unterstützt die staatliche Politik die Tempeh-Akzeptanz?

Das USDA rechnet nun 1 Unze Tempeh als Fleischersatz in bundesstaatlichen Ernährungsprogrammen an, und die Vereinigten Staaten haben 125 Millionen USD für Forschung und Entwicklung im Bereich Präzisionsfermentation bereitgestellt.

Seite zuletzt aktualisiert am: