Käsemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 171.89 Milliarden US-Dollar |

| Marktgröße (2031) | 219.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

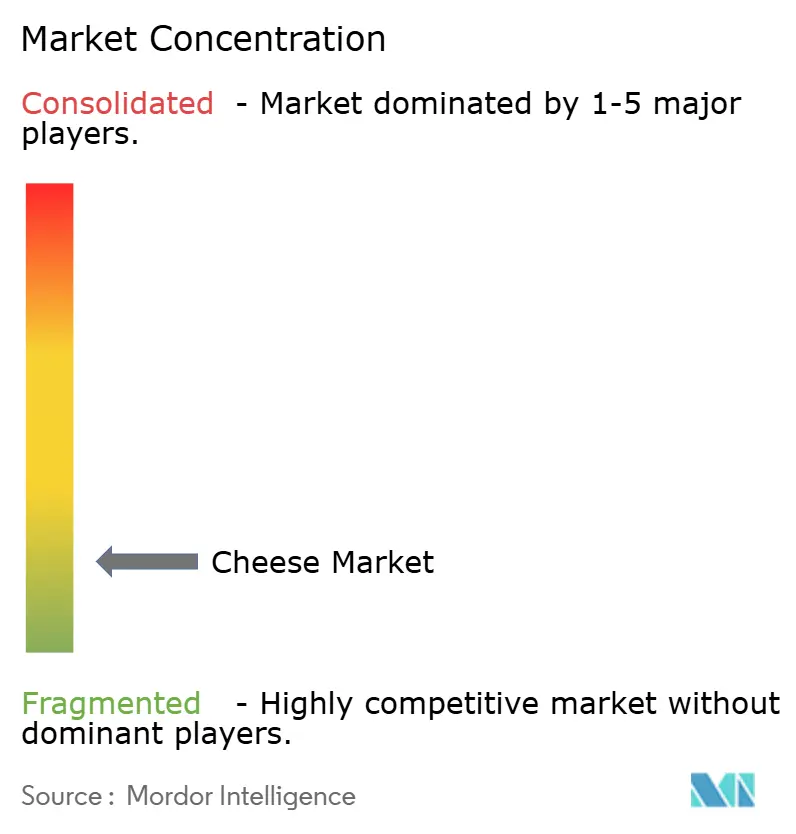

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Käsemarktanalyse von Mordor Intelligence

Die Größe des Käsemarkts wird voraussichtlich von 164,95 Milliarden USD im Jahr 2025 und 171,89 Milliarden USD im Jahr 2026 auf 219,07 Milliarden USD bis 2031 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,97 % zwischen 2026 und 2031 entspricht. Dieses Wachstum unterstreicht die stetige Expansion des Marktes. Faktoren wie robuste Urbanisierung, steigende verfügbare Einkommen und veränderte Proteinpräferenzen, insbesondere in der Region Asien-Pazifik, treiben den Konsum über traditionelle Kochverwendungen hinaus in Richtung Snacks für unterwegs, Premium-Unterhaltung und convenience-orientierte Gastronomiespeisekarten. Innovationen bei Formaten, wie geschnittener, geriebener und gebackener Käse als Snack, haben die Portionskontrolle für Restaurants verbessert, die Regalattraktivität im Einzelhandel gesteigert und den Arbeitsaufwand in institutionellen Küchen reduziert. Darüber hinaus lenken Nachhaltigkeitsbemühungen Investitionen in emissionsarme Futtermittelzusätze, CO₂-neutrale Verarbeitungsmethoden und faserbasierte Verpackungen, die den Kunststoffeinsatz minimieren und gleichzeitig die Haltbarkeit erhalten. Das Wettbewerbsumfeld bleibt intensiv, da kein einzelner Akteur Preissetzungsmacht besitzt. Multinationale Konzerne, regionale Genossenschaften und handwerkliche Produzenten konzentrieren sich auf Differenzierung durch Herkunft, Technologie oder Kostenführerschaft, um ein ausgewogenes Wachstum sowohl in Volumen als auch in Wert im globalen Käsemarkt zu erzielen.

Wichtigste Erkenntnisse des Berichts

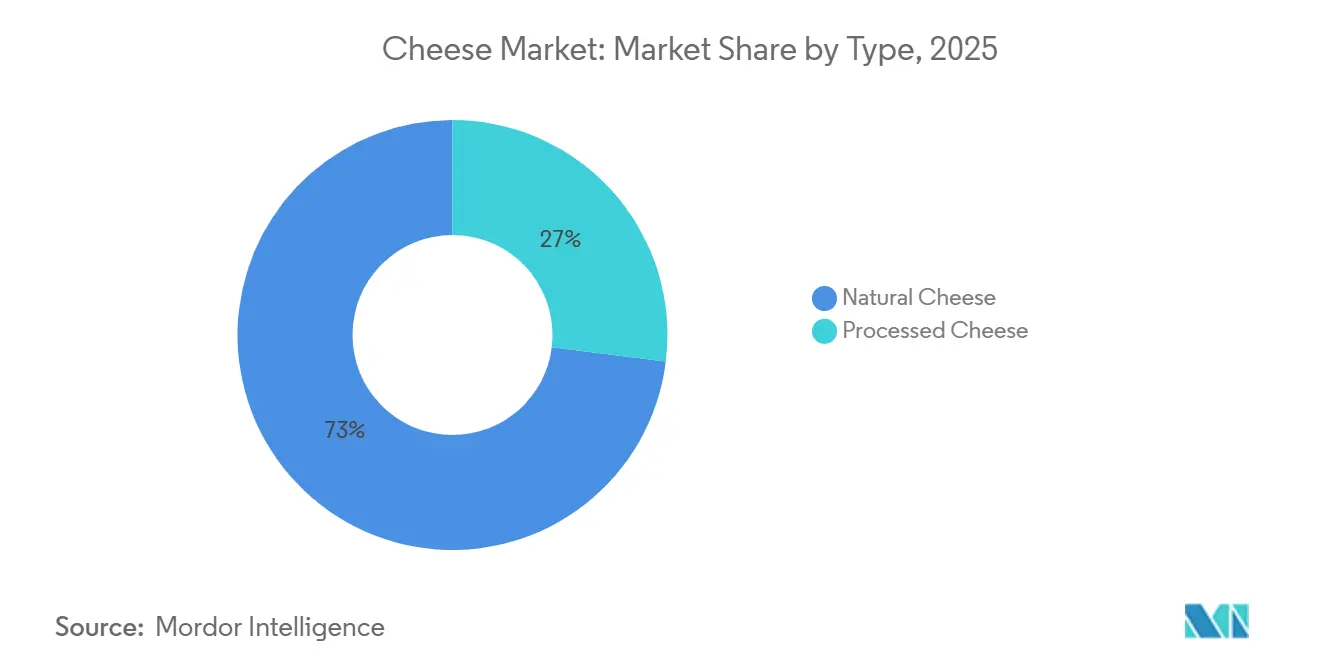

- Nach Typ erfasste Naturkäse im Jahr 2025 einen globalen Käsemarktanteil von 73,03 %, während Schmelzkäse bis 2031 voraussichtlich mit einer CAGR von 5,24 % wachsen wird.

- Nach Milchquelle dominierte Kuhmilch mit einem Anteil von 53,01 % an der globalen Käsemarktgröße im Jahr 2025, während Ziegenmilchkäse bis 2031 mit einer CAGR von 6,34 % zulegen soll.

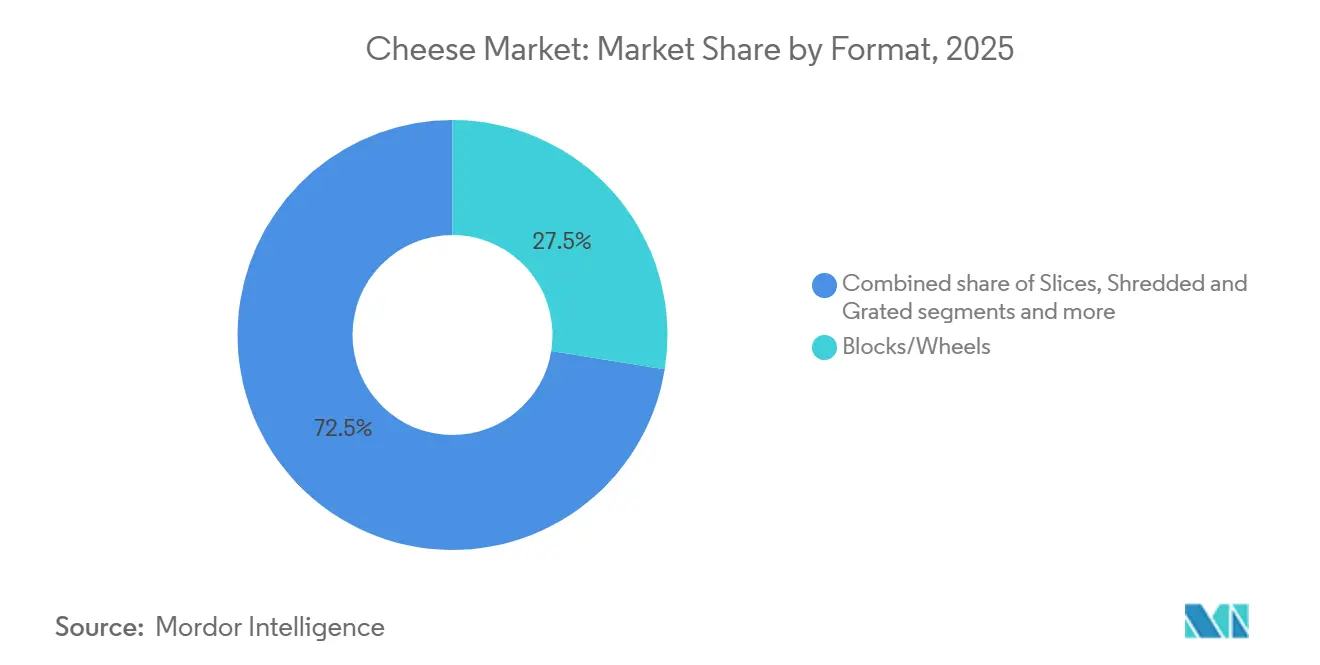

- Nach Format entfielen Blöcke und Laibe im Jahr 2025 auf 27,54 % der globalen Käsemarktgröße, wobei geschnittener Käse das Wachstum mit einer CAGR von 6,34 % bis 2031 anführt.

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen globalen Käsemarktanteil von 63,53 %, während die Gastronomie mit einer CAGR von 5,61 % bis 2031 am schnellsten wächst.

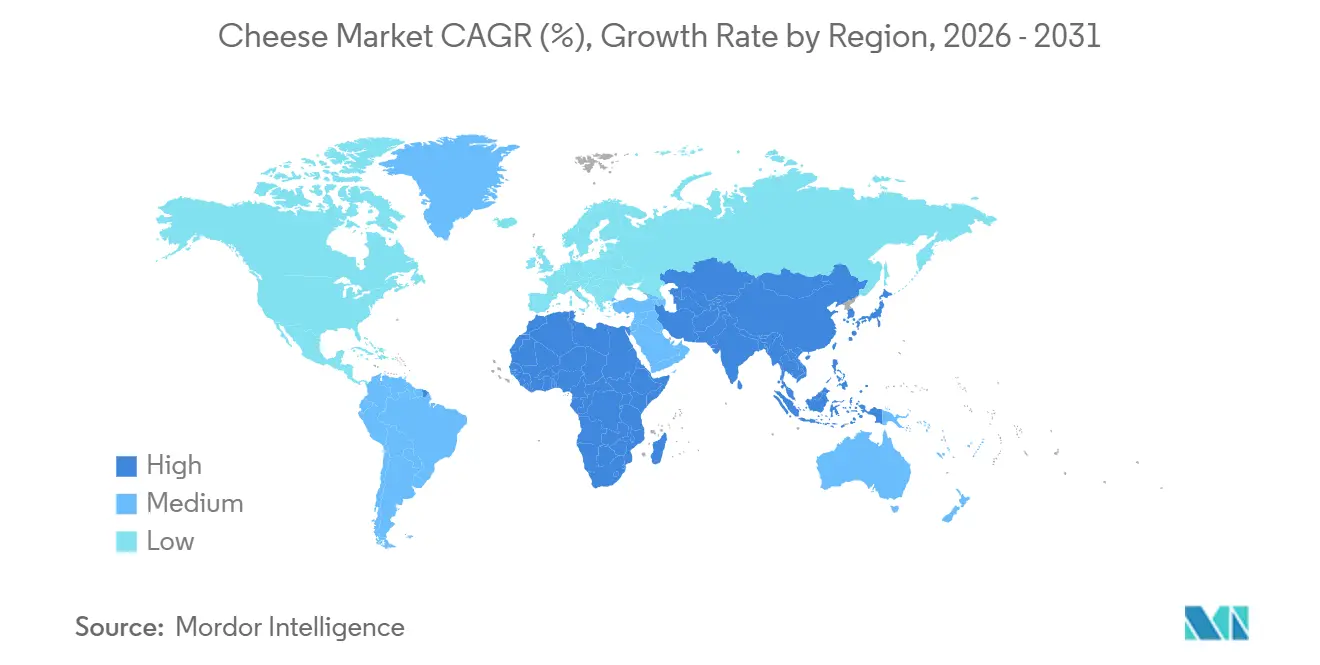

- Nach Geografie führte Europa mit einem Anteil von 27,32 % am globalen Käsemarkt im Jahr 2025 beim Umsatz, aber Asien-Pazifik expandiert mit der höchsten CAGR von 6,89 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Käsemarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum bei Käsesorten und Spezialitäten | +1.2% | Global, mit Premiumsegmenten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbedenken, die die Nachfrage nach umweltfreundlichen Käseprodukten beeinflussen | +0.8% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beliebtheit von verzehrfertigen Lebensmitteln und Convenience-Produkten | +1.5% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der Käsereifung und Technologie zur Geschmacksverbesserung | +0.6% | Europa und Nordamerika, Technologietransfer in Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Premiumisierungstrend steigert die Nachfrage nach gereiftem und handwerklichem Käse | +1.0% | Nordamerika, Europa und wohlhabende städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigerung der Produktsichtbarkeit durch neue Formate | +0.7% | Global, mit rascher Einführung in Gastronomiekanälen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Käsesorten und Spezialitäten

Die wachsende Nachfrage nach Spezialitätenkäsesorten verändert die Wertschöpfungspools, da Verbraucher zunehmend Optionen wie Feta, Halloumi und gereiften Gouda anstelle von Standardoptionen wie Mozzarella und Cheddar bevorzugen. Dieser Wandel ist besonders in Nordamerika deutlich, wo der Umsatz mit Spezialitätenkäse im Jahr 2025 ein Wachstum gegenüber dem Vorjahr verzeichnete, das das Gesamtkategoriewachstum um das Dreifache übertraf. Einzelhändler erweitern die Regalfläche für kuratierte Käsesortimente und positionieren diese häufig neben Charcuterie und Crackern, um ergänzende Käufe zu fördern. In Europa ist ein ähnlicher Trend zu beobachten, wobei Käse mit geschützter Ursprungsbezeichnung wie Parmigiano-Reggiano und Roquefort ihre Authentizität nutzen, um Preisaufschläge von 40 bis 60 Prozent gegenüber generischem Hart- und Blauschimmelkäse zu erzielen. Kleinere Produzenten nutzen Direktvertriebskanäle, um traditionelle Vertriebsaufschläge zu umgehen und Margen zu erhalten, die sonst an Großhändler gehen würden. Als Reaktion darauf erwerben größere Unternehmen handwerkliche Marken oder lancieren Premium-Untermarken, um ihren Marktanteil in den am schnellsten wachsenden Premium-Preissegmenten zu schützen.

Nachhaltigkeitsbedenken, die die Nachfrage nach umweltfreundlichen Käseprodukten beeinflussen

Umweltaspekte prägen Beschaffungs- und Verpackungsstrategien erheblich, wobei Molkereigenossenschaften zunehmend regenerative Landwirtschaftspraktiken einführen, um Methanemissionen aus der Rinderhaltung zu reduzieren. Im Jahr 2025 kündigte Fonterra seinen Plan an, bis 2028 30 % seiner neuseeländischen Lieferantenbasis auf emissionsarme Futtermittelzusätze umzustellen, mit dem Ziel, die Scope-3-Emissionen um 15 % zu reduzieren. Darüber hinaus stellte das LIFE-Programm (L'Instrument Financier pour l'Environnement) der Europäischen Union im Jahr 2024 Zuschüsse in Höhe von 45 Millionen EUR (48 Millionen USD) bereit, um Pilotprojekte für CO₂-neutrale Käseproduktionsanlagen in Frankreich und den Niederlanden zu unterstützen, was eine starke regulatorische Unterstützung für Dekarbonisierungsbemühungen widerspiegelt [1]Quelle: Eurostat, "Italien unübertroffen in der Pasta-Produktion und beim Export," ec.europa.eu. Bei der Verpackung bleibt Innovation entscheidend, da Einwegkunststoffe in mehreren Rechtsordnungen mit Verboten konfrontiert sind. Im Jahr 2025 führte Arla Foods eine faserbasierte Umhüllung für Scheibenkäse ein, die den Kunststoffgehalt um 60 % reduzierte und gleichzeitig die für Exportmärkte erforderliche Haltbarkeit von 90 Tagen beibehielt. Diese Nachhaltigkeitsinitiativen sind jedoch mit erheblichen Vorabinvestitionskosten verbunden, was für kleinere Produzenten eine Herausforderung darstellt. Diese finanzielle Belastung könnte zu einer verstärkten Branchenkonsolidierung führen, da die Einhaltung von Nachhaltigkeitsstandards zunehmend Skaleneffekte erfordert.

Beliebtheit von verzehrfertigen Lebensmitteln und Convenience-Produkten

Die Nachfrage nach Käseformaten für unterwegs steigt, da beschäftigte Verbraucher Bequemlichkeit priorisieren, ohne auf ihre Proteinzufuhr zu verzichten. Produkte wie Käsestangen, Käsewürfel und portionskontrollierte Snackpacks verzeichneten im Jahr 2025 ein Volumenwachstum von 18 %, wobei die Märkte in Asien-Pazifik aufgrund der Expansion moderner Einzelhandelskanäle ein erhebliches Wachstum verzeichneten. Kraft Heinz führte Anfang 2025 eine Linie von Einzelportions-Käse-und-Cracker-Kombinationen in Japan und Südkorea ein und erzielte innerhalb von sechs Monaten einen Marktanteil von 8 % in der Kategorie der Umgebungstemperatur-Snacks. Gastronomieunternehmen übernehmen ebenfalls vorportionierte Formate, um Arbeitskosten zu senken und Abfall zu minimieren. Eine Umfrage aus dem Jahr 2024 unter Schnellrestaurants in den Vereinigten Staaten ergab, dass 72 % auf vorgeschnittenen oder vorgeriebenen Käse umgestellt hatten, um die Kücheneffizienz in Stoßzeiten zu verbessern. Dieser Trend hat eine doppelte Nachfrage erzeugt: Großformate bedienen preissensible institutionelle Käufer, während Premium-Einzelportionen auf Verbraucher unterwegs abzielen, die bereit sind, einen Aufpreis von 30 bis 40 % für Bequemlichkeit zu zahlen.

Fortschritte bei der Käsereifung und Technologie zur Geschmacksverbesserung

Präzisionsfermentation und mikrobielle Technik ermöglichen es Produzenten, Reifungsprozesse zu beschleunigen und die Geschmackskomplexität zu steigern, ohne die Produktionszyklen zu verlängern. Agroscope, ein Schweizer Forschungsinstitut, veröffentlichte 2024 Erkenntnisse, wonach bestimmte Lactobacillus-Stämme die Reifezeit von Emmentaler Käse um 25 % verkürzen können, während traditionelle Geschmacksprofile erhalten bleiben. Ebenso entwickelte das Leibniz-Institut für LebensmittelSystembiologie in Deutschland im Jahr 2025 eine Schnellreifungstechnik mit kontrollierten Feuchtigkeits- und Temperaturschwankungen, die seitdem an drei europäische Käsehersteller lizenziert wurde. Diese Innovationen reduzieren den Betriebskapitalbedarf durch Verkürzung der Lagerhaltungszeiten, ein erheblicher Vorteil in einer Branche, in der gereifter Käse Kapital für 12 bis 36 Monate binden kann. Die Einführung bleibt jedoch uneinheitlich; handwerkliche Produzenten widersetzen sich technologiegetriebenen Methoden mit dem Argument, sie untergraben die terroir-basierte Differenzierung, während Industrieunternehmen sie als wesentlich für die Deckung der steigenden Nachfrage ohne proportionale Kapazitätserweiterung betrachten.

Analyse der Hemmnisse-Auswirkungen auf den Käsemarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Herausforderungen bei Lebensmittelsicherheit, Verfälschung und Kennzeichnung | -0.6% | Global, mit akutem Druck in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken im Zusammenhang mit hohem Fett- und Kaloriengehalt | -0.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mangelnde Standardisierung bei regionalen Käsequalitäts- und Typdefinitionen | -0.4% | Schwellenmärkte in Asien-Pazifik, Lateinamerika sowie dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hygiene- und Rückverfolgbarkeitsprobleme in der Lieferkette vom Erzeuger bis zum Verbraucher | -0.5% | Südasien, Südostasien und Teile Lateinamerikas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen bei Lebensmittelsicherheit, Verfälschung und Kennzeichnung

Unterschiedliche regulatorische Rahmenbedingungen in verschiedenen Rechtsordnungen erhöhen die Compliance-Kosten und belasten überproportional Exporteure und kleinere Produzenten. Im Jahr 2024 erließ die US-amerikanische Lebensmittel- und Arzneimittelbehörde aktualisierte Leitlinien, die eine Herkunftskennzeichnung für alle importierten Käsesorten vorschreiben, was zu geschätzten zusätzlichen Kosten von 0,15 USD pro Kilogramm für Kennzeichnung und Dokumentation führt [2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Lebensmittelrückverfolgungsregel: Kritische Tracking-Ereignisse (CTEs) und Schlüsseldatenelemente (KDEs)," fda.gov. Ebenso verschärfte die Europäische Behörde für Lebensmittelsicherheit im Jahr 2025 die Grenzwerte für Listeria monocytogenes in Weichkäse, was häufigere Tests erforderlich machte und mehrere französische Produzenten dazu zwang, Reifungsanlagen mit verbesserten Sanitärsystemen aufzurüsten. Verfälschung bleibt ein erhebliches Problem in preissensiblen Märkten; so stellte die indische Lebensmittelsicherheits- und Standardsbehörde bei einer Inspektion im Jahr 2024 in 18 % der getesteten Schmelzkäseproben eine Palmölsubstitution fest, was zu Rückrufen und einem Vertrauensverlust bei den Verbrauchern führte [3]Quelle: Indische Lebensmittelsicherheits- und Standardsbehörde (FSSAI), "Lebensmittelsicherheits- und Standardsvorschriften (Kennzeichnung und Präsentation)," fssai.gov.in. Kennzeichnungsstreitigkeiten bleiben ebenfalls umstritten, insbesondere hinsichtlich Begriffen wie „natürlich” und handwerklich,

die keine standardisierten Definitionen haben und häufig zu Vorwürfen des Greenwashings führen.

Gesundheitsbedenken im Zusammenhang mit hohem Fett- und Kaloriengehalt

Verbraucher sind sich zunehmend der Risiken im Zusammenhang mit Herz-Kreislauf-Erkrankungen bewusst und achten daher stärker auf den Gehalt an gesättigten Fettsäuren und Natrium in ihrer Ernährung. Dieser Trend ist besonders in entwickelten Märkten ausgeprägt, wo der Pro-Kopf-Käsekonsum 15 Kilogramm pro Jahr übersteigt. Im Jahr 2025 bekräftigte die Weltgesundheitsorganisation (WHO) ihre Empfehlung, dass gesättigte Fettsäuren weniger als 10 Prozent der gesamten Energiezufuhr ausmachen sollten. Eine einzelne 50-Gramm-Portion gereiftem Cheddar kann diesen Grenzwert nahezu erreichen. Als Reaktion darauf führten mehrere Produzenten fettreduzierte Käsevarianten ein; diese beeinträchtigen jedoch häufig die Textur und Geschmacksintensität, die für die Premium-Positionierung entscheidend sind. Beispielsweise brachte Lactalis im Jahr 2025 einen um 30 Prozent fettreduzierten Président Brie auf den Markt, aber erste Verkaufsdaten zeigten, dass ein Preisnachlass von 40 Prozent erforderlich war, um das Verkaufsvolumen der Vollfettvarianten zu erreichen, was die Rentabilität negativ beeinflusste. Die Natriumreduzierung stellt zusätzliche Herausforderungen dar, da Salz für die mikrobielle Kontrolle und die Geschmacksentwicklung während des Reifungsprozesses entscheidend ist. Diese gesundheitsbezogenen Herausforderungen sind in Nordamerika und Europa am bedeutendsten, wo die Adipositasraten hoch bleiben, beginnen aber auch in städtischen Märkten in Asien-Pazifik aufzutreten, da westliche Ernährungsgewohnheiten zunehmend verbreitet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Käsemarkts

Nach Typ:

Naturkäse dominiert, aber Schmelzkäsevarianten gewinnen an BodenIm Jahr 2025 entfiel auf Naturkäse ein Marktanteil von 73,03 %, was eine starke Verbraucherpräferenz für Milchprodukte unterstreicht, die einer minimalen Verarbeitung unterzogen werden. Diese Präferenz verdeutlicht die wachsende Nachfrage nach Produkten, die als natürlicher und gesünder wahrgenommen werden. Andererseits wird erwartet, dass Schmelzkäse bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,24 % wächst. Dieses Wachstum wird hauptsächlich durch Clean-Label-Reformulierungen angetrieben, die gesundheitsbewusste Verbraucher durch Transparenz bei den Zutaten ansprechen und gleichzeitig die Convenience-Merkmale beibehalten, die für die Einführung in der Gastronomiebranche entscheidend sind. Mozzarella dominiert weiterhin als größtes Teilsegment innerhalb des Naturkäses, unterstützt durch den steigenden Pizzakonsum in den Märkten Asien-Pazifik. Dieser Trend wird durch die Expansion von Schnellrestaurantketten in der Region weiter gestärkt.

Parmesan und andere Hartkäsesorten profitieren erheblich von Premiumisierungstrends, wobei gereifte Varianten Einzelhandelspreise erzielen, die etwa 50 % höher sind als die von Mozzarella als Massenware. Feta und andere Salzlakenkäsesorten werden in der mediterranen und nahöstlichen Küche zunehmend beliebter, was einen Wandel der Verbraucherpräferenzen hin zu vielfältigen und authentischen Aromen widerspiegelt. Ricotta und Hüttenkäse gewinnen derweil bei fitnessorientierten Verbrauchern an Bedeutung, die in ihrer Ernährung proteinreiche, fettarme Optionen priorisieren. Frischkäse verzeichnet in reifen Märkten zwar ein stagnierendes Wachstum, erlebt aber in Asien aufgrund der wachsenden Beliebtheit westlicher Frühstücksgewohnheiten in der Region eine rasche Expansion.

Nach Milchquelle:

Kuhmilch führt, während Ziegenmilch stark zulegtKuhmilch entfiel im Jahr 2025 auf 53,01 % des Käsemarkts, hauptsächlich aufgrund ihrer Kosteneffizienz und der Präsenz gut etablierter Lieferketten. Diese Dominanz unterstreicht die weitverbreitete Verfügbarkeit und Erschwinglichkeit von Kuhmilch, was sie zur bevorzugten Wahl für die großtechnische Käseproduktion macht. Im Gegensatz dazu verzeichnet Ziegenmilchkäse eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,34 %. Dieses Wachstum ist auf die steigende Verbrauchernachfrage nach seinen Verdaulichkeitsvorteilen und seiner Positionierung als Premiumprodukt zurückzuführen. Ziegenkäse erzielt typischerweise Einzelhandelspreise, die 30 bis 50 % höher sind als bei Kuhmilchkäse, ein Aufpreis, der mit seinem wahrgenommenen überlegenen Nährwert und den bei seiner Herstellung verwendeten handwerklichen Methoden verbunden ist.

Büffelmilchkäse, hauptsächlich vertreten durch Mozzarella di Bufala, nimmt ein Nischen-, aber profitables Segment innerhalb des Käsemarkts ein. Die italienischen Exporte von Büffelmilchkäse in die Region Asien-Pazifik stiegen im Jahr 2025 um 19 % gegenüber dem Vorjahr. Dieses Wachstum wird durch die steigende Präferenz wohlhabender Verbraucher in Ländern wie China und Japan für authentische mediterrane Produkte unterstützt. Die Schafsmilchkäseproduktion bleibt derweil auf Südeuropa und den Nahen Osten konzentriert, wo traditionelle Sorten wie Pecorino Romano und Feta durch geografische Angaben geschützt sind. Diese geografischen Schutzmaßnahmen spielen eine entscheidende Rolle bei der Wahrung der Authentizität dieser Käsesorten, begrenzen aber auch das Potenzial für eine erhebliche Ausweitung des Angebots.

Nach Format:

Geschnittener Käse gewinnt, da Bequemlichkeit die Kosten überwiegtBlöcke und Laibe entfielen im Jahr 2025 auf 27,54 % des Marktanteils, angetrieben durch institutionelle Käufer und kostenbewusste Verbraucher, die die Kosteneffizienz pro Kilogramm priorisieren. Gleichzeitig wird erwartet, dass geschnittener Käse mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,34 % wächst, da sowohl Gastronomieunternehmen als auch Haushalte zunehmend portionskontrollierte Formate einführen, um Arbeitskosten zu sparen und Abfall zu reduzieren. Vorgeschnittener Käse eliminiert den Bedarf an Schneidgeräten und minimiert Abfall, insbesondere in Schnellrestaurants, wo Geschwindigkeit und Konsistenz entscheidend sind. Eine Umfrage aus dem Jahr 2025 unter Sandwichketten in den Vereinigten Staaten ergab, dass 68 % vollständig auf vorgeschnittenen Käse umgestellt hatten und dabei eine Reduzierung der Arbeitskosten um 12 % und eine Verringerung des Produktabfalls um 15 % verzeichneten.

Geriebener und geraspelter Käse verzeichnet ebenfalls ein starkes Wachstum, angetrieben durch den steigenden Pizza- und Nudelkonsum. Der Einsatz von Trennmitteln zur Verhinderung von Verklumpungen ist jedoch von Clean-Label-Befürwortern kritisiert worden. Aufstriche und Würfel stellen kleinere, aber schnell wachsende Segmente dar, wobei Aufstriche von der zunehmenden Beliebtheit von Snacks profitieren und Würfel Eltern ansprechen, die nach praktischen Proteinoptionen für die Lunchboxen ihrer Kinder suchen. Innerhalb dieser Kategorie verzeichneten Käsestangen, ein Teilsegment der Würfel und Stangen, im Jahr 2025 einen Volumenzuwachs von 22 %, mit erheblichem Wachstum in den Märkten Asien-Pazifik, da westliche Snackgewohnheiten in der Region an Bedeutung gewannen.

Nach Vertriebskanal:

Einzelhandel führt, aber Gastronomie beschleunigt sichIm Jahr 2025 entfielen auf Einzelhandelskanäle 63,53 % des gesamten Käsevolumens, was die entscheidende Rolle von Käse als Haushaltsgrundnahrungsmittel bei verschiedenen Verbrauchergruppen unterstreicht. Das Gastronomiesegment verzeichnet ein stetiges Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,61 %. Dieses Wachstum ist größtenteils auf die Erholung des Restaurantverkehrs und die Expansion von Schnellrestaurantketten zurückzuführen, die käsefokussierte Menüangebote prominent präsentieren. Supermärkte und Verbrauchermärkte bleiben der dominante Einzelhandels-Teilkanal und nutzen Eigenmarken-Programme zur Verbesserung der Gewinnmargen. Darüber hinaus führen diese Outlets kuratierte Spezialitätenkäse-Abteilungen ein, die darauf abzielen, einkommensstärkere Verbraucher anzuziehen und ihre Marktführerschaft weiter zu festigen.

Convenience-Stores steigern ihren Marktanteil in städtischen Gebieten stetig, wo Einzelportions- und Unterwegs-Formate den Präferenzen beschäftigter, zeitlich eingeschränkter Verbraucher entsprechen. Der Online-Einzelhandel, der während der COVID-19-Pandemie ein erhebliches Wachstum verzeichnete, hat weiterhin hohe Durchdringungsraten beibehalten. Dieser Trend ist besonders bei Spezialitäten- und Importkäse bemerkenswert, der in stationären Einzelhandelsgeschäften oft weniger zugänglich ist. Eine Analyse aus dem Jahr 2025 ergab, dass Online-Kanäle in den Vereinigten Staaten 12 % des Käseumsatzes ausmachten, ein deutlicher Anstieg gegenüber 6 % im Jahr 2020.

Geografische Analyse

Europäischer Käsemarkt

Im Jahr 2025 führte Europa den globalen Käsemarkt an und hielt einen Anteil von 27,32 % am Gesamtmarkt. Diese Dominanz ist in den langjährigen Konsumtraditionen und den Rahmenbedingungen der Geschützten Ursprungsbezeichnung (g.U.) verwurzelt, die regionalen Erzeugern Preisvorteile verschaffen. Deutschland, Frankreich, Italien und die Niederlande trugen gemeinsam über 60 % der europäischen Produktion bei, wobei jedes Land auf einzigartige Käsesorten spezialisiert ist, die das lokale Terroir und die Produktionsmethoden widerspiegeln. Das Wachstum in der Region verlangsamt sich jedoch, da sich der Pro-Kopf-Konsum der Sättigung nähert und gesundheitliche Bedenken hinsichtlich gesättigter Fettsäuren die Ernährungsgewohnheiten beeinflussen. Die behördliche Aufsicht bleibt bedeutend, wobei die Europäische Behörde für Lebensmittelsicherheit (EFSA) strenge mikrobielle Grenzwerte durchsetzt und die Farm-to-Fork-Strategie der Europäischen Union eine Reduzierung der Lebensmittelverschwendung um 20 % bis 2030 anstrebt. Die Hersteller reagieren darauf mit Investitionen in Technologien zur Verlängerung der Haltbarkeit, während nachhaltigkeitsorientierte Innovationen wie CO₂-neutrale Produktion und biologisch abbaubare Verpackungen zunehmend an Bedeutung gewinnen. Die durch den Brexit verursachten Handelsstörungen im Vereinigten Königreich haben die Lieferkettenkosten erhöht, während osteuropäische Länder wie Polen ihre Produktionskapazitäten ausbauen, um sowohl die Inlands- als auch die Exportnachfrage zu decken.

Käsemarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Käsemarkt, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,89 % bis 2031. Dieses Wachstum wird durch Urbanisierung, steigende verfügbare Einkommen und die Übernahme westlicher Ernährungsgewohnheiten angetrieben. China ist der herausragende Markt, wobei sich der Pro-Kopf-Käsekonsum zwischen 2020 und 2025 aufgrund der Verbreitung von Pizza- und Burgerketten sowie der Expansion des modernen Einzelhandels verdreifacht hat. In Indien bleibt der traditionelle Paneer-Konsum robust, während die Übernahme westlicher Käsesorten auf städtische Gebiete und jüngere Verbraucher konzentriert ist. Japan und Südkorea sind reife Märkte, in denen sich die Nachfrage auf hochwertige importierte Sorten und Fusionsprodukte verlagert, die Käse mit traditionellen Zutaten kombinieren. Verbesserungen der Kühlketteninfrastruktur in Südostasien erschließen neue Nachfrage, obwohl die Preissensibilität in einkommensschwächeren Märkten wie Indonesien und den Philippinen eine Herausforderung bleibt. Australien und Neuseeland sind Nettoexporteure und nutzen weidenbasierte Produktionssysteme, die in asiatischen Exportmärkten Nachhaltigkeitsprämien erzielen.

Käsemarkt in Nord- und Südamerika sowie im Nahen Osten und Afrika

Auch andere Regionen tragen zum Wachstum des globalen Käsemarkts bei. Nordamerika hielt im Jahr 2025 einen bedeutenden Anteil, wobei die Vereinigten Staaten der größte Beitragszahler waren, wo der Pro-Kopf-Käsekonsum jährlich 17 Kilogramm überstieg. Die Region ist durch eine hohe Durchdringung im Gastronomiebereich gekennzeichnet, wobei Schnellrestaurants für fast 40 % des Käsevolumens verantwortlich sind. Mexiko verzeichnet ein rasantes Wachstum, das durch den traditionellen Queso-fresco-Konsum und die zunehmende städtische Verbreitung von Schmelzkäse angetrieben wird. In Kanada fragmentieren zweisprachige Kennzeichnungsanforderungen und provinzielle Handelshemmnisse den Vertrieb und erhöhen die Kosten für nationale Marken. Darüber hinaus haben aktualisierte Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) zur Herkunftskennzeichnung die Compliance-Kosten für Importeure erhöht, während Zollunsicherheiten die langfristigen Beschaffungsstrategien multinationaler Hersteller erschweren. Südamerika expandiert stetig, wobei Brasilien und Argentinien die wichtigsten Märkte sind. Brasiliens Käsekonsum steigt, da das Wachstum der Mittelschicht die Nachfrage sowohl nach traditionellem Requeijão als auch nach importierten europäischen Sorten ankurbelt. Argentinien profitiert von einer starken Milchwirtschaftsbasis und exportiert erhebliche Mengen an Hartkäse in Nachbarländer und nach Europa, obwohl wirtschaftliche Instabilität und Währungsschwankungen Herausforderungen darstellen. Im Nahen Osten und Afrika ist der Markt fragmentiert. Die Länder des Golfkooperationsrats (GCC) sind stark auf Importe angewiesen, wobei die Nachfrage durch Expatriate-Bevölkerungen und den Tourismus angetrieben wird. Nordafrikanische Märkte wie Ägypten und Marokko verfügen über eine etablierte lokale Produktion, stehen jedoch vor Herausforderungen bei der Aufrechterhaltung einer gleichbleibenden Qualität.

Wettbewerbslandschaft

Der globale Käsemarkt ist stark fragmentiert, wobei multinationale Konzerne, regionale Genossenschaften und handwerkliche Produzenten in verschiedenen Preis- und Qualitätssegmenten konkurrieren. Großakteure, darunter Groupe Lactalis, The Kraft Heinz Company und Arla Foods amba, nutzen vertikale Integration und länderübergreifende Aktivitäten, um Kosteneffizienz zu erzielen. Diese Unternehmen stehen jedoch vor Herausforderungen bei der Replikation der Authentizität und des Storytellings, die die Premiumisierung kleinerer, terroir-fokussierter Marken antreiben.

Wettbewerbsstrategien variieren erheblich je nach Segment. Im Massenware-Käsesegment priorisieren Unternehmen die Beschaffungseffizienz und die Maximierung der Kapazitätsauslastung. Im Gegensatz dazu konzentrieren sich Spezialitätenkäsesorten auf Differenzierung durch Herkunft, Reifungstechniken und sensorische Eigenschaften, was ihnen ermöglicht, Preisaufschläge von 40 bis 60 % zu erzielen. Aufkommende Chancen sind bei pflanzlichen Käsealternativen und Hybridprodukten erkennbar, die Milch- und Nicht-Milch-Zutaten kombinieren. Diese Segmente befinden sich jedoch noch in einem frühen Entwicklungsstadium und stehen vor Herausforderungen in Bezug auf Geschmack und Textur, die ihre Einführung im Massenmarkt behindern.

Technologische Fortschritte gestalten den Käsemarkt neu. Führende Unternehmen setzen Präzisionsfermentation ein, um Reifungszeiten zu verkürzen, und implementieren Blockchain-basierte Rückverfolgbarkeitssysteme zur Verbesserung der Lebensmittelsicherheit. Beispielsweise zeigte das Pilotprojekt von Fonterra Co-operative Group Limited im Jahr 2025 in Thailand, dass eine durchgängige Lieferkettentransparenz die Rückrufkosten um 60 % reduzieren könnte. Darüber hinaus umgehen Disruptoren wie direkt an Verbraucher gerichtete handwerkliche Marken traditionelle Vertriebskanäle, um Margen über den elektronischen Handel zu erzielen. Regionale Genossenschaften in Schwellenmärkten skalieren die Produktion, um mit multinationalen Akteuren beim Preis zu konkurrieren. Innovationen bei der Käsereifungstechnologie beschleunigen sich, wie ein Anstieg der Patentanmeldungen um 18 % gegenüber dem Vorjahr im Jahr 2025 belegt, wobei europäische und nordamerikanische Anmelder den Weg anführen. Regulatorische Compliance wird ebenfalls zu einem entscheidenden Differenzierungsmerkmal. Produzenten, die robuste Rückverfolgbarkeitssysteme implementieren und Zertifizierungen wie ISO 22000 erhalten, gewinnen bevorzugten Zugang zu Exportmärkten und institutionellen Käufern.

Führende Unternehmen der Käsebranche

Groupe Lactalis SA

FrieslandCampina NV

Arla Foods amba

Fonterra Co-operative Group Ltd

Saputo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Käsemarkt

- Groupe Lactalis SA

- FrieslandCampina NV

- Arla Foods amba

- Fonterra Co-operative Group Ltd

- Saputo Inc.

- The Kraft Heinz Company

- Savencia Fromage & Dairy

- Dairy Farmers of America Inc.

- Land O’Lakes Inc.

- Gujarat Co-operative Milk Marketing Federation

- Almarai Company

- Hochland SE

- DMK Group

- Sargento Foods Inc.

- Associated Milk Producers Inc.

- Ornua Co-operative Ltd

- Emmi AG

- Leprino Foods Company

- Unibel SA

- Hilmar Cheese Company

Jüngste Branchenentwicklungen im Käsemarkt

- März 2025: Paras Dairy, eine Tochtergesellschaft von VRS Foods, brachte eine neue Käsemarke namens Galacia auf den Markt. Die Marke bietet Mozzarella-Käse in verschiedenen Formaten wie Käseblöcken, geriebenem Käse, Käsedip und anderen an. Die Produkte sind in Nord-, West- und Südindien erhältlich.

- März 2025: Der Käsehersteller Sargento brachte geschnittenen amerikanischen Käse und geriebenen Käse sowie Cracker für Snacks auf den Markt. Das Unternehmen kooperierte für die Markteinführung dieses Produkts mit Mondeléz International.

- September 2024: RELCO, ein Unternehmen von Kovalus, hat eine strategische Partnerschaft mit Milky Mist Dairy Food Private Limited geschlossen, einem bedeutenden Akteur im indischen privaten Molkereisektor. Diese Partnerschaft umfasst die Errichtung der größten Cheddar-Käseproduktionsanlage Indiens.

- Mai 2024: Atalanta brachte eine neue Käsemarke namens Cracking Good auf den Markt, die traditionelle Käsesorten von den Britischen Inseln präsentiert. Die erste Produktlinie umfasst Mature Irish Cheddar, Extra Mature Scottish Cheddar und Vintage English Cheddar, hergestellt aus Weidemilch.

Käsemarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Käsemarkt als alle milchbasierten Natur- und Schmelzkäse, die für den Einzelhandel, den Food-Service oder die industrielle Verwendung hergestellt werden, bewertet zu Ab-Werk-Preisen und in USD angegeben. Gemäß der aktuellen Veröffentlichung von Mordor Intelligence wird der Markt im Jahr 2025 auf USD 163,83 Milliarden geschätzt und soll bis 2030 USD 210,15 Milliarden erreichen.

Ausschluss aus dem Geltungsbereich: Pflanzenbasierte Käseanaloga, Molkenpulver und eigenständige Käsezutatenmischungen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Naturkäse

- Mozzarella

- Feta

- Ricotta

- Hüttenkäse

- Frischkäse

- Parmesan

- Sonstige

- Schmelzkäse

- Naturkäse

- Nach Milchquelle

- Kuh

- Ziege

- Büffel

- Sonstige

- Nach Format

- Blöcke/Laibe

- Scheiben

- Gerieben und Geraspelt

- Aufstriche

- Würfel und Stangen

- Sonstige

- Nach Vertriebskanal

- Gastronomie (HoReCa)

- Einzelhandel

- Supermärkte und Verbrauchermärkte

- Convenience-Stores

- Facheinzelhändler

- Online-Einzelhandel

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Verarbeiter, Zutatentechnologen, HoReCa-Einkäufer und regionale Distributoren auf fünf Kontinenten, um Produktionsausbeuten, fettgehaltsbezogene Preisstufen, Einzelhandelsumschlagsquoten und bevorstehende Werksneugründungen zu validieren und damit Lücken zu schließen, die bei der Schreibtischarbeit identifiziert wurden.

Desk Research

Wir begannen mit offenen Datensätzen wie FAO-Milchproduktion, USDA Dairy Production, Eurostat PRODCOM und UN Comtrade-Handelscodes, um Versorgungsmengen und grenzüberschreitende Warenströme zu benchmarken. Branchenverbände, darunter die European Dairy Association und die U.S. IDFA, lieferten zusätzlichen Kontext zu Verbrauch und Preisgestaltung, während begutachtete Fachzeitschriften dazu beitrugen, ernährungsbedingte Nachfragethemen zu bestätigen. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen lieferten ASP-Trends auf Markenebene, und kostenpflichtige Datenfeeds wie D&B Hoovers sowie Dow Jones Factiva lieferten aktuelle Kanalstimmungen und Hinweise auf neue Kapazitäten. Die genannten Quellen sind illustrativ; viele weitere renommierte Publikationen wurden ebenfalls gesichtet.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz wandelt den nationalen Milchausstoß und die Handelsbilanzen in Käseproduktionspotenziale um. Anschließend verfeinern selektive Bottom-up-Überprüfungen der Verarbeiterkäufe und stichprobenartige ASP × Volumen-Schätzungen die Gesamtwerte. Zu den zentralen Variablen zählen die Rohmilchverfügbarkeit, Auslastungsraten, Einzelhandelspreisindizes, Food-Service-Frequenzen und Pro-Kopf-Verbrauchstrends. Die Nachfrage bis 2030 wird mittels multivariater Regression und Szenarioanalyse prognostiziert, wobei Lücken in den Verarbeiterdaten durch regionsspezifische Auslastungsproxys überbrückt werden, bevor die abschließende Triangulation erfolgt.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs werden anhand historischer Reihen auf Abweichungen geprüft; etwaige Anomalien lösen Neuberechnungen und erneute Expertengespräche aus, bevor die Freigabe durch die Geschäftsführung erfolgt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche regulatorische oder versorgungsseitige Schocks auftreten.

Warum Mordors Käse-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Preisebenen und Aktualisierungsrhythmen anwenden.

Ein globales Beratungsunternehmen beziffert den Wert für 2024 auf USD 204,7 Milliarden, während eine Statistikplattform den Umsatz für 2025 auf USD 258,2 Milliarden ansetzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 163,83 Mrd. (2025) | Mordor Intelligence | - |

| USD 204,7 Mrd. (2024) | Global Consultancy A | Beinhaltet pflanzenbasierte Käseprodukte und Einzelhandelsmargen |

| USD 258,19 Mrd. (2025) | Industry Data Platform B | Verwendet durchschnittliche Einzelhandelsverkaufspreise und sporadische Aktualisierungen |

Der Vergleich verdeutlicht, wie eine disziplinierte Bereichsauswahl, Preisnormalisierung und ein dokumentierter Aktualisierungszyklus es Mordor ermöglichen, eine ausgewogene, transparente Basislinie anzubieten, auf die sich Führungskräfte verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Käsemarkts?

Die Größe des globalen Käsemarkts beläuft sich im Jahr 2026 auf 171,89 Milliarden USD.

Wie schnell wird der Markt bis 2031 wachsen?

Der globale Käsemarkt wird voraussichtlich mit einer CAGR von 4,97 % wachsen und bis 2031 219,07 Milliarden USD erreichen.

Welche Käsesorte hat den größten Marktanteil?

Naturkäse führt mit 73,03 % des globalen Käsemarktanteils im Jahr 2025.

Welche Region wächst am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 6,89 % verzeichnen, die höchste regionale Wachstumsrate.

Welcher Kanal expandiert schneller – Einzelhandel oder Gastronomie?

Welcher Kanal expandiert schneller – Einzelhandel oder Gastronomie?

Seite zuletzt aktualisiert am: