Tahini-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 453.65 Millionen US-Dollar |

| Marktgröße (2031) | 541.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tahini-Marktanalyse von Mordor Intelligence

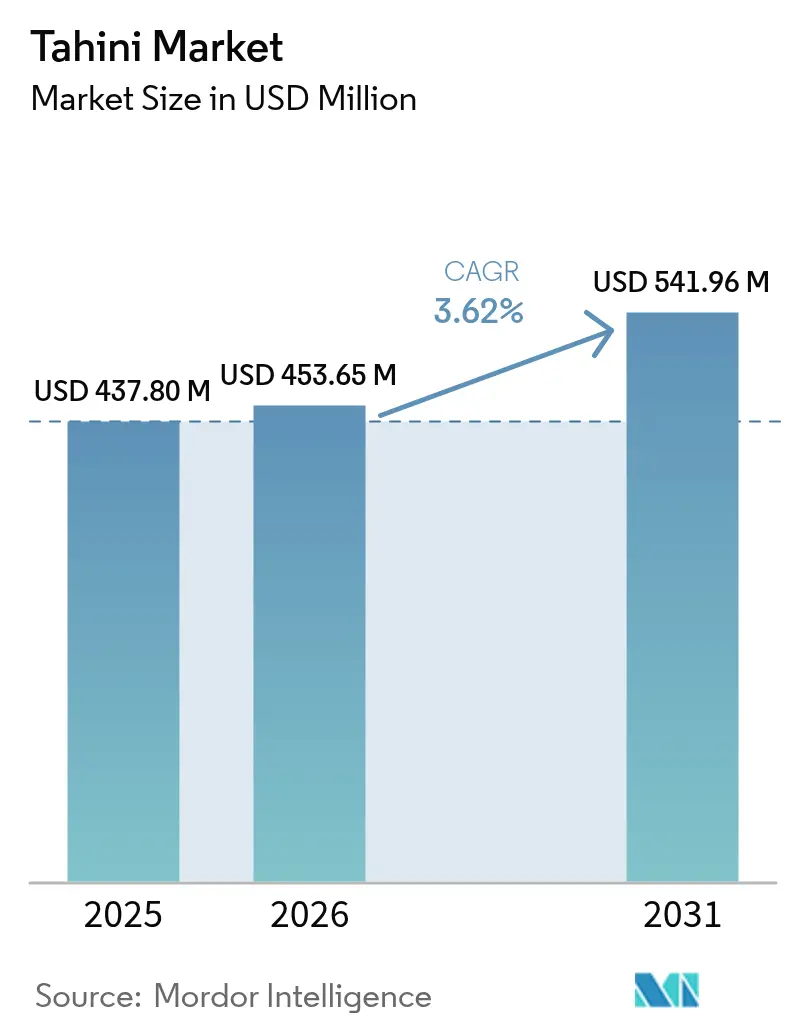

Die Tahini-Marktgröße wird im Jahr 2026 auf 453,65 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 437,8 Millionen USD, mit Prognosen für 2031 von 541,96 Millionen USD, was einem Wachstum von 3,62 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik spiegelt die wachsende globale Akzeptanz der nahöstlichen Küche, eine breitere Verlagerung hin zu pflanzlichen Lebensmitteln und das wachsende Interesse der Verbraucher an nährstoffreichen Aufstrichen wider, die frei von umfangreicher Verarbeitung sind. Die Nachfrage wird zusätzlich durch den Proteingehalt der Zutat von 25 %, natürlich vorkommendes Kalzium und Magnesium sowie die Kompatibilität mit veganer, glutenfreier und Clean-Label-Ernährung gestützt. Wachstumsmöglichkeiten umfassen hochwertige biologische Varianten, praktische Quetschflaschenformate und Hochdruckverarbeitung, die die Haltbarkeit ohne Konservierungsstoffe verlängert. Gleichzeitig erweitern die zunehmende Durchdringung des E-Commerce, Geschmacksexperimente und Lebensmitteltrends in sozialen Medien die Reichweite des Produkts auf neue demografische Gruppen und Mahlzeitanlässe.

Wichtigste Erkenntnisse des Berichts

- Nach Geschmack führte nicht aromatisiertes Tahini mit einem Marktanteil von 73,85 % im Jahr 2025, während aromatisierte Varianten bis 2031 mit einer CAGR von 4,34 % wachsen sollen.

- Nach Art hielten konventionelle Produkte im Jahr 2025 einen Marktanteil von 86,78 %; biologisches Tahini soll bis 2031 mit einer CAGR von 6,05 % wachsen.

- Nach Verpackung entfielen im Jahr 2025 48,12 % der Marktgröße auf Glasgläser, während Quetschflaschen zwischen 2026 und 2031 mit einer CAGR von 5,12 % wachsen werden.

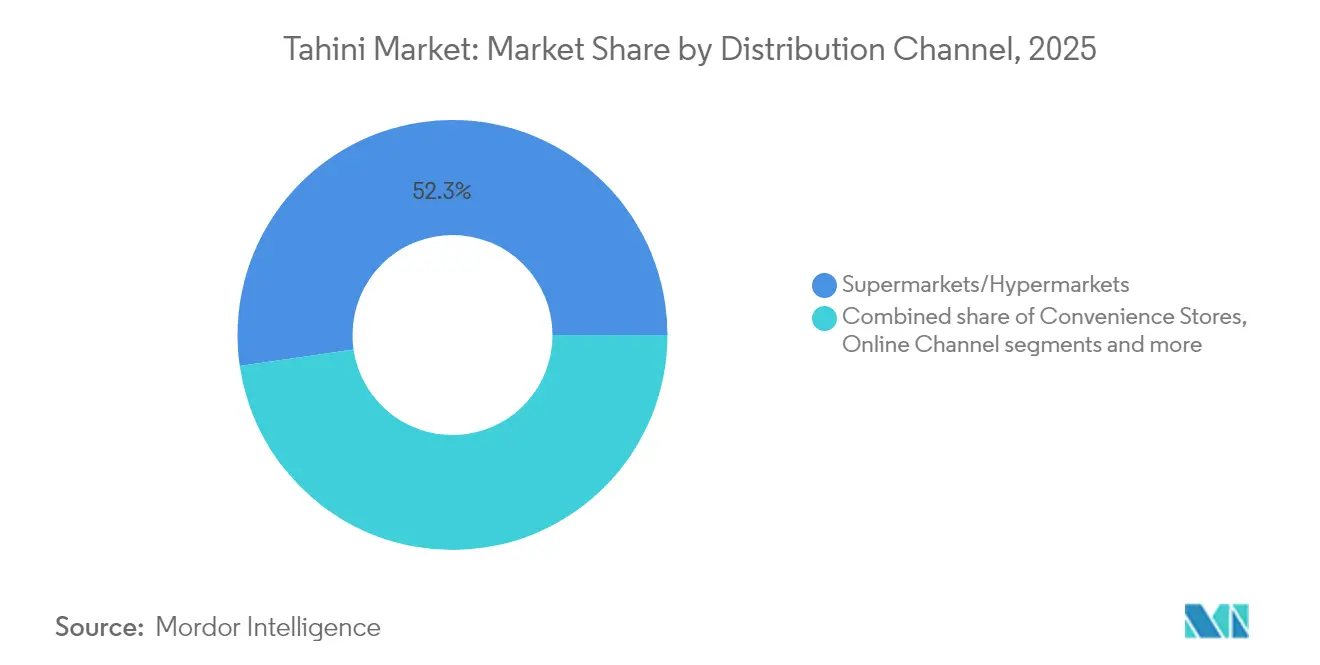

- Nach Vertriebskanal entfielen im Jahr 2025 52,30 % des Umsatzanteils auf Supermärkte und Hypermärkte, während der Online-Einzelhandel mit einer CAGR von 6,60 % bis 2031 am schnellsten wächst.

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 39,20 % auf den Nahen Osten und Afrika; Asien-Pazifik wird bis 2031 mit einer CAGR von 4,01 % die höchste regionale Wachstumsrate verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Tahini-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit der nahöstlichen Küche weltweit | +0.8% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum bei pflanzlichen Aufstrichen und veganer Ernährung | +0.7% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einzelhandelsdurchdringung über E-Commerce und Gourmet-Lebensmittelketten | +0.5% | Global, frühe Gewinne in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Einführung der Hochdruckverarbeitung zur Verlängerung der Haltbarkeit | +0.3% | Kernmärkte Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovationen bei Geschmack und Verpackung | +0.4% | Global, mit Premium-Positionierung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von biologischen, Clean-Label- und zusatzstofffreien Varianten | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit der nahöstlichen Küche weltweit

Die Globalisierung nahöstlicher kulinarischer Traditionen schafft eine anhaltende Nachfrage nach authentischem Tahini in nicht-traditionellen Märkten, wobei Restaurants und Gastronomieeinrichtungen die anfängliche Akzeptanz vorantreiben, bevor die Einzelhandelsdurchdringung an Fahrt gewinnt. Hummus, ein beliebter nahöstlicher Dip, fungiert als Einstiegsprodukt und macht Verbraucher mit Tahini vertraut. Während Tahini traditionell in nahöstlichen Gerichten verwendet wird, findet es nun seinen Weg in Smoothies, Salatdressings und Backwaren. Die Esskultur in sozialen Medien und Empfehlungen von Prominenten-Köchen verstärken diesen Wandel, insbesondere bei gesundheitsbewussten Verbrauchern. Saudi-Arabien, das im Jahr 2024 29,7 Millionen internationale Touristen begrüßte, erlebt einen Anstieg der Tahini-Nachfrage [1]Quelle: Travel and Tour World, "Saudi-Arabien, Katar, Türkei, Ägypten, Oman, Kuwait, Vereinigte Arabische Emirate und Jordanien entfachen einen Nahost-Tourismus-Boom, der bis Ende des Jahrzehnts zu einer 350-Milliarden-US-Dollar-Kraft werden soll: Neuer Bericht", www.travelandtourworld.com. Touristen, die mit der lokalen Küche in Berührung kommen, entwickeln einen Geschmack für Tahini und suchen es nach ihrer Rückkehr nach Hause. Darüber hinaus überbrücken Einwanderer aus dem Nahen Osten kulturelle Unterschiede und machen den Tahini-Konsum mehr und mehr zum Mainstream. Die Fusionsküche integriert Tahini zunehmend in lokale Gerichte. Angesichts dieser Trends entwickelt sich Tahini von einer Spezialzutat zu einem Grundnahrungsmittel in den Speisekammern entwickelter Volkswirtschaften.

Wachstum bei pflanzlichen Aufstrichen und veganer Ernährung

Die Einführung pflanzlicher Ernährungsweisen beschleunigt die Tahini-Nachfrage, da Verbraucher proteinreiche Alternativen zu tierischen Aufstrichen suchen, wobei der Proteingehalt von Tahini von 25 % es gegenüber herkömmlichen Nussbutter-Produkten vorteilhaft positioniert. Die wachsende Verbreitung veganer Ernährungsweisen und die steigende Nachfrage nach pflanzlichen Aufstrichen treiben den Tahini-Markt an. Laut einem Bericht der Plant Based Foods Association (PBFA) erreichte der Markt für pflanzliche Lebensmittel in den Vereinigten Staaten im Jahr 2023 einen Wert von 8,1 Milliarden USD [2]Quelle: Good Food Institute, "Branchenbericht 2023 zum Stand der Branche Pflanzlich: Fleisch, Meeresfrüchte, Eier und Milchprodukte", www.gfi.org. Das wachsende Bewusstsein für die gesundheitlichen Vorteile veganer Ernährungsweisen, einschließlich des reduzierten Risikos chronischer Krankheiten, trägt ebenfalls zur gestiegenen Nachfrage nach Tahini als vielseitigem und nahrhaftem Aufstrich bei. Laut den Zentren für Seuchenkontrolle und Prävention kämpfen rund 129 Millionen Amerikaner mit mindestens einer schwerwiegenden chronischen Erkrankung, darunter Herzerkrankungen, Krebs, Diabetes, Fettleibigkeit und Bluthochdruck [3]Quelle: Zentren für Seuchenkontrolle und Prävention, "Prävalenz chronischer Krankheiten in den USA: Soziodemografische und geografische Variationen nach Postleitzahl-Tabulierungsgebiet", www.cdc.gov. Darüber hinaus hat die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die Rolle pflanzlicher Ernährungsweisen bei der Erreichung globaler Nachhaltigkeitsziele hervorgehoben, was mit der wachsenden Verbraucherpräferenz für Tahini und andere pflanzliche Produkte übereinstimmt.

Einzelhandelsdurchdringung über E-Commerce und Gourmet-Lebensmittelketten

Digitale Handelsplattformen verändern den Markt für Tahini-Spezialmarken erheblich. Durch die Ermöglichung direkter Verbraucherbeziehungen eliminieren diese Plattformen die Abhängigkeit von traditionellen Einzelhandels-Gatekeepern und ermöglichen es Marken, höhere Gewinnmargen bei ihren Premiumprodukten zu erzielen. Gleichzeitig positionieren Gourmet-Lebensmittelketten Tahini strategisch in ihren kuratierten Speziallebensmittelabteilungen. Dieser Ansatz verbessert nicht nur das Markenimage, sondern unterstützt auch Premium-Preisgestaltung, indem Tahini mit hochwertigen handwerklichen und internationalen Produkten assoziiert wird. Darüber hinaus bieten Online-Plattformen kleineren Tahini-Produzenten die Möglichkeit, nationale Märkte zu erschließen, ohne ein umfangreiches Vertriebsnetz zu benötigen. Diese Zugänglichkeit fördert eine größere Markenvielfalt und begünstigt Innovationen in der Tahini-Kategorie. Zusätzlich statten die fortschrittlichen Datenanalysefähigkeiten digitaler Kanäle Marken mit wertvollen Einblicken in Verbraucherpräferenzen aus.

Einführung der Hochdruckverarbeitung zur Verlängerung der Haltbarkeit

Die Einführung der Hochdruckverarbeitung (HPV) entwickelt sich zu einem bedeutenden Treiber im Tahini-Markt. Die HPV ist eine nicht-thermische Lebensmittelkonservierungsmethode, die hohen Druck einsetzt, um Krankheitserreger und Verderbnismikroorganismen zu inaktivieren und dadurch die Haltbarkeit von Produkten zu verlängern, ohne deren Nährwert oder sensorische Qualitäten zu beeinträchtigen. Diese Technologie ist besonders vorteilhaft für Tahini, da sie dazu beiträgt, seinen natürlichen Geschmack, seine Textur und sein Nährwertprofil zu erhalten und gleichzeitig die Lebensmittelsicherheit zu gewährleisten. Die wachsende Verbrauchernachfrage nach Clean-Label- und minimal verarbeiteten Lebensmitteln hat die Einführung der HPV im Tahini-Markt weiter vorangetrieben. Darüber hinaus nutzen Hersteller die HPV, um den Einsatz künstlicher Konservierungsstoffe zu reduzieren, was mit der zunehmenden Präferenz für gesündere und natürlichere Lebensmittelprodukte übereinstimmt. Infolgedessen wird die Integration der Hochdruckverarbeitung voraussichtlich eine entscheidende Rolle bei der Förderung des Wachstums des Tahini-Marktes im Prognosezeitraum spielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch alternative Samen- und Nussbutter-Produkte | -0.4% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Sesamsamen | -0.6% | Global, mit starken Auswirkungen auf preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Allergenbedenken im Zusammenhang mit Sesam | -0.3% | Regulierungsmärkte Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte Verbraucherbekanntheit in nicht-nahöstlichen Regionen | -0.2% | Schwellenmärkte Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Samen- und Nussbutter-Produkte

Der Tahini-Markt sieht sich aufgrund des wachsenden Wettbewerbs durch alternative Samen- und Nussbutter-Produkte mit erheblichen Hemmnissen konfrontiert. Produkte wie Mandelbutter, Erdnussbutter, Sonnenblumenkernbutter und Cashewbutter gewinnen bei den Verbrauchern an Beliebtheit. Diese Alternativen bieten oft ähnliche Nährwertvorteile, wie einen hohen Protein- und gesunden Fettgehalt, und bedienen gleichzeitig unterschiedliche Geschmackspräferenzen. Darüber hinaus werden viele dieser Produkte als allergenfrei oder für spezifische Ernährungsbedürfnisse geeignet vermarktet, wie z. B. glutenfreie oder vegane Ernährungsweisen, was ihre Attraktivität weiter steigert. Die zunehmende Verfügbarkeit dieser Alternativen in Einzelhandelsgeschäften und Online-Plattformen hat den Wettbewerb verschärft und stellt eine Herausforderung für das Wachstum des Tahini-Marktes im Prognosezeitraum dar. Darüber hinaus haben die aggressiven Marketingstrategien der Hersteller alternativer Samen- und Nussbutter-Produkte die Wettbewerbslandschaft weiter verschärft. Es wird erwartet, dass dieser wachsende Wettbewerb durch alternative Samen- und Nussbutter-Produkte während des gesamten Prognosezeitraums eine erhebliche Herausforderung für den Tahini-Markt darstellen wird.

Preisvolatilität bei Sesamsamen

Die Preisvolatilität bei Sesamsamen stellt ein erhebliches Hemmnis im Tahini-Markt dar. Die Sesamsampreise sind aufgrund verschiedener Faktoren, darunter unvorhersehbare Wetterbedingungen, geopolitische Spannungen und Störungen in der Lieferkette, stark anfällig für Schwankungen. Diese Faktoren können zu inkonsistenten Rohstoffkosten führen und sich auf die Tahini-Produktion und Preisstrategien auswirken. Darüber hinaus verschärft die Abhängigkeit von bestimmten Regionen für den Sesamanbau das Problem, da nachteilige Ereignisse in diesen Gebieten das globale Angebot und die Preise direkt beeinflussen können. Eine solche Volatilität stellt Hersteller vor Herausforderungen bei der Aufrechterhaltung stabiler Gewinnmargen und der effektiven Erfüllung der Verbrauchernachfrage. Darüber hinaus erhöht das Fehlen alternativer Rohstoffe für die Tahini-Produktion die Abhängigkeit von Sesamsamen und verstärkt die Auswirkungen von Preisschwankungen. Diese Unvorhersehbarkeit beeinträchtigt auch die langfristige Planung und Investitionsentscheidungen der Marktteilnehmer, da sie Schwierigkeiten bei der Prognose von Kosten und Erlösen haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmack: Dominanz des nicht aromatisierten Tahinis fördert Authentizität

Traditionelles nicht aromatisiertes Tahini dominierte den Tahini-Markt und hielt im Jahr 2025 einen bedeutenden Anteil von 73,85 %. Dies spiegelt das weitverbreitete Vertrauen der Verbraucher und die Vielseitigkeit als Zutat wider, die nahtlos zwischen herzhaften und süßen Anwendungen wechselt. Restaurants, insbesondere solche, die Hummus in großem Maßstab herstellen, verlassen sich stark auf nicht aromatisiertes Tahini wegen seiner gleichbleibenden Qualität, reichen Textur und Anpassungsfähigkeit bei der Zubereitung von Speisen in großem Maßstab. Darüber hinaus schätzen Hobbyköche es als Vorratsschranken-Grundnahrungsmittel, das den Geschmack und die Textur von Soßen, Backwaren und Smoothies verbessert, was es zu einem wesentlichen Bestandteil sowohl in professionellen als auch in Haushaltsküchen macht.

Aromatisierte Tahini-Varianten hingegen gewinnen an Zugkraft, verzeichnen eine CAGR von 4,34 % und zeigen ein starkes Wachstumspotenzial. Diese Varianten dringen zunehmend in Mainstream-Snack-Segmente vor, angetrieben durch innovative Angebote wie Schokoladen-Tahini-Aufstriche, zimtinfundierte Packungen und honigbasierte Frühstückstoppings. Die wachsende Nachfrage nach einzigartigen und vielfältigen Geschmacksprofilen bei den Verbrauchern wird voraussichtlich die Einführung von aromatisiertem Tahini beschleunigen und es als wichtigen Akteur in den sich entwickelnden Snack- und Frühstücksmärkten positionieren. Aromatisiertes Tahini spricht gesundheitsbewusste Verbraucher an, die genussvolle, aber nahrhafte Optionen suchen, und seine Vielseitigkeit ermöglicht es, in eine Vielzahl von Anwendungen integriert zu werden, darunter Aufstriche, Toppings und sogar eigenständige Snacks.

Nach Art: Biologische Positionierung erschließt gesundheitsbewusstes Wachstum

Im Jahr 2025 dominieren konventionelle Lagereinheiten weiterhin den Tahini-Markt und machen einen bedeutenden Anteil von 86,78 % des Marktanteils aus. Diese Dominanz ist auf ihre weitverbreitete Verfügbarkeit in verschiedenen Vertriebskanälen und ihre wettbewerbsfähige Preisgestaltung zurückzuführen, die eine breite Verbraucherbasis anspricht. Konventionelle Tahini-Produkte werden oft als kostengünstige Option wahrgenommen, was sie zur bevorzugten Wahl sowohl für Einzelverbraucher als auch für Gastronomieunternehmen macht. Ihre etablierte Präsenz auf dem Markt gewährleistet eine stetige Nachfrage, unterstützt durch konsistente Lieferketten und eine starke Markenbekanntheit bei den Verbrauchern.

Andererseits entwickeln sich biologische Tahini-Linien zu einem Hochsegment innerhalb des Marktes. Obwohl sie derzeit einen kleineren Anteil halten, wird biologisches Tahini voraussichtlich bis 2031 mit einer beeindruckenden CAGR von 6,05 % wachsen und damit das Gesamtkategorie-Wachstum übertreffen. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für gesündere und nachhaltig bezogene Produkte sowie das wachsende Bewusstsein für biologische Zertifizierungen angetrieben. Biologisches Tahini spricht gesundheitsbewusste Verbraucher und solche an, die Premiumqualitätsprodukte suchen, und erzielt oft höhere Preispunkte. Infolgedessen erweitern Hersteller ihre biologischen Produktportfolios, um dieser wachsenden Nachfrage gerecht zu werden, was die Expansion des Segments weiter vorantreibt.

Nach Verpackung: Praktische Formate fordern traditionelle Gläser heraus

Glasgläser dominierten den Tahini-Markt mit einem bedeutenden Umsatzanteil von 48,12 % im Jahr 2025. Ihre weitverbreitete Einführung ist auf ihre Kompatibilität mit bestehenden Regalinfrastrukturen zurückzuführen, was die Lagerung und Präsentation für Einzelhändler vereinfacht. Darüber hinaus werden Glasgläser oft als Premium-Verpackung wahrgenommen, die Authentizität und Qualität gegenüber den Verbrauchern effektiv kommuniziert. Dieses Verpackungsformat entspricht auch der wachsenden Verbraucherpräferenz für nachhaltige und recycelbare Materialien, was seine Position auf dem Markt weiter festigt. Glasgläser bieten auch eine ausgezeichnete Produktsichtbarkeit, die es Verbrauchern ermöglicht, die Qualität und Textur von Tahini vor dem Kauf zu beurteilen, was das Vertrauen stärkt und Kaufentscheidungen fördert.

Andererseits entwickeln sich Quetschflaschen zu einem starken Konkurrenten und sollen bis 2031 eine bemerkenswerte CAGR von 5,12 % erreichen. Dieses Wachstum wird durch die steigende Nachfrage nach Bequemlichkeit bei Verbrauchern angetrieben, die eine saubere und präzise Anwendung priorisieren. Quetschflaschen erfüllen diesen Bedarf und erleichtern das Träufeln von Tahini auf Toast, Salate und gegrilltes Gemüse ohne Verschütten oder Verschwendung. Ihr benutzerfreundliches Design und ihre Tragbarkeit machen sie besonders attraktiv für beschäftigte Haushalte und Verbraucher unterwegs, was zu ihrer wachsenden Beliebtheit im Tahini-Markt beiträgt. Darüber hinaus reduziert die kontrollierte Dosierung durch Quetschflaschen die Produktverschwendung, was sie zu einer wirtschaftlichen Wahl für Verbraucher macht.

Nach Vertriebskanal: Digitale Transformation beschleunigt den Zugang zu Spezialitäten

Supermärkte und Hypermärkte machten im Jahr 2025 52,30 % des globalen Einzelhandelsumsatzes im Tahini-Markt aus. Diese Kanäle sind zur bevorzugten Wahl der Verbraucher geworden, da sie in der Lage sind, den wöchentlichen Lebensmitteleinkaufsbedarf zu decken und gleichzeitig eine breite Produktpalette unter einem Dach anzubieten. Ihre umfangreiche physische Präsenz und Zugänglichkeit ermöglichen es ihnen, eine breite Käuferbasis zu erreichen, was sie zu einem dominanten Vertriebskanal für Tahini macht. Darüber hinaus steigern die Bequemlichkeit von Aktionen im Geschäft, Großeinkaufsoptionen und die Möglichkeit, Produkte physisch zu inspizieren, ihre Attraktivität für Verbraucher, die Qualität und Wert suchen.

Der Online-Kanal gewinnt jedoch im Tahini-Markt schnell an Bedeutung und wächst mit einer CAGR von 6,60 %. Dieser Kanal bietet Verbrauchern eine umfangreiche Auswahl an Tahini-Produkten, einschließlich Nischen- und Spezialoptionen, die in physischen Geschäften möglicherweise nicht ohne Weiteres verfügbar sind. Online-Plattformen bieten auch detaillierte Produktinformationen, wie die Herkunft des Tahinis, die bei der Produktion verwendeten Steinmahltechniken und Ergebnisse von Pestizidtests, die der wachsenden Nachfrage nach Transparenz und informierten Kaufentscheidungen gerecht werden. Die Bequemlichkeit der Lieferung nach Hause, flexible Zahlungsoptionen und die Möglichkeit, Preise zu vergleichen, tragen ebenfalls zur wachsenden Beliebtheit von Online-Kanälen bei Tahini-Verbrauchern bei.

Geografische Analyse

Im Jahr 2025 beherrscht die Region Naher Osten und Afrika mit einem dominanten Marktanteil von 39,20 % den Markt, gestützt durch die tief verwurzelte kulturelle Bedeutung von Tahini in der traditionellen Küche und gut etablierte Lieferketten, die sesamproduzierenden Nationen mit Verarbeitungszentren verbinden. Libanon, Syrien und die Türkei stechen nicht nur als Hauptverbraucher, sondern auch als wichtige Wiederexporteure hervor. Hier werden traditionelle Steinmahltechniken eingesetzt, die authentische Geschmacksprofile gewährleisten, die auf der globalen Bühne Premiumpreise erzielen. Das Wachstum der Region bleibt trotz politischer Turbulenzen in wichtigen Märkten unerschütterlich, was größtenteils durch globale Diaspora-Gemeinschaften angetrieben wird, die authentische nahöstliche Tahini-Marken fördern. Diese Diaspora-Gemeinschaften erhalten nicht nur die Exportnachfrage aufrecht, sondern tragen auch zur globalen Anerkennung von nahöstlichem Tahini als hochqualitatives Produkt bei.

Asien-Pazifik befindet sich auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 4,01 % wachsen. Dieser Anstieg ist größtenteils auf die schnelle Urbanisierung, eine aufstrebende Mittelschicht und ein gesteigertes Gesundheitsbewusstsein bei Verbrauchern zurückzuführen, die sich zu Premium- und nährstoffreichen Lebensmitteln hingezogen fühlen. Japan führt den regionalen Trend an und webt Tahini nahtlos in traditionelle und avantgardistische Gerichte ein, was seine Verwendung in der Fusionsküche weiter popularisiert hat. Unterdessen deuten Chinas große Bevölkerung und steigende verfügbare Einkommen auf eine vielversprechende Marktzukunft hin, auch wenn der aktuelle Pro-Kopf-Verbrauch noch zurückbleibt. Das wachsende Bewusstsein für die Nährwertvorteile von Tahini und seine Vielseitigkeit in verschiedenen Rezepten wird voraussichtlich seine Einführung in der gesamten Region vorantreiben.

Nordamerika und Europa, obwohl reife Märkte, verzeichnen ein stetiges Wachstum. Dies wird durch gesundheitsbewusste Verbraucher, eine wachsende Wertschätzung für die nahöstliche Küche und eine Verlagerung hin zu pflanzlichen Ernährungsweisen angetrieben, wobei Tahini als begehrte Alternative zu herkömmlichen Nussbutter-Produkten hervortritt. Die Einstufung von Sesam als wichtiges Allergen durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde stellt ein zweischneidiges Schwert dar: Während es Herausforderungen mit sich bringt, können Marken, die diese Vorschriften einhalten, einen größeren Marktanteil gewinnen und nicht konforme Konkurrenten unter regulatorische Kontrolle stellen. Darüber hinaus bietet die wachsende Nachfrage nach allergenfreien und Clean-Label-Produkten in diesen Regionen konformen Marken die Möglichkeit, sich zu differenzieren und Nischenverbrauchersegmente zu bedienen.

Wettbewerbslandschaft

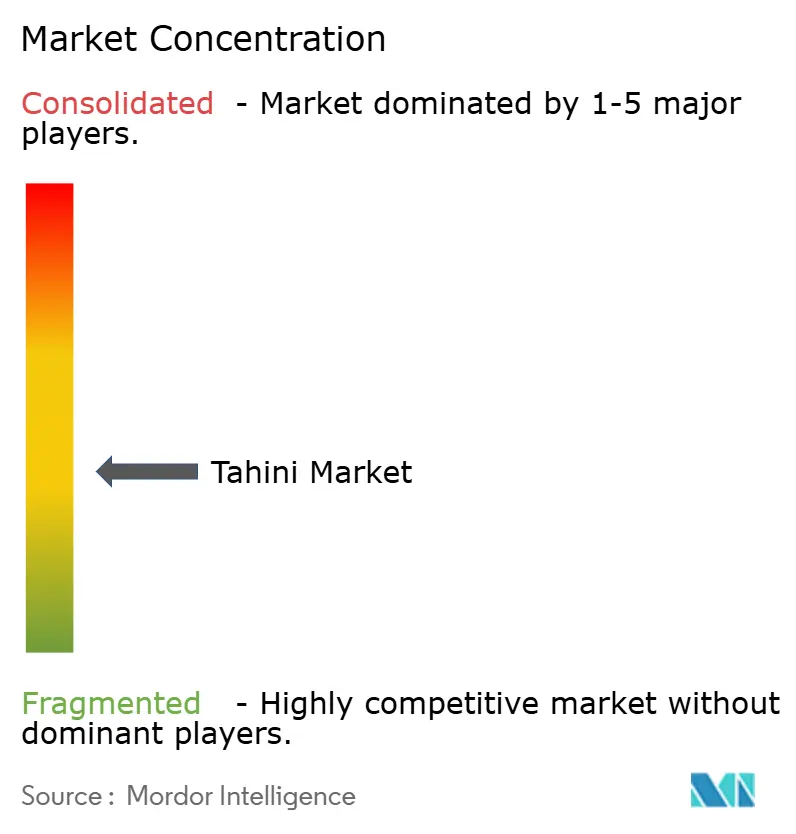

Der Tahini-Markt weist eine moderate Fragmentierung auf, mit einem Konzentrationsindex von 4 von 10. Dieses Fragmentierungsniveau deutet auf erhebliche Chancen für etablierte Akteure und Neueinsteiger hin, Marktanteile durch den Einsatz von Differenzierungsstrategien und die Erweiterung ihrer geografischen Präsenz zu gewinnen. Die Wettbewerbslandschaft des Marktes wird durch eine Mischung aus traditionellen und modernen Akteuren geprägt, die jeweils einzigartige Stärken nutzen, um unterschiedliche Verbraucherpräferenzen anzusprechen. Die sich entwickelnde Natur des Marktes schafft ein dynamisches Umfeld, in dem Unternehmen verschiedene strategische Ansätze erkunden können, um ihre Position zu etablieren und zu stärken.

Traditionelle nahöstliche Produzenten wie Haitoglou Bros SA und Al Wadi Al Akhdar SAL behaupten eine starke Präsenz, indem sie authentische Positionierung betonen und gut etablierte Vertriebsnetzwerke nutzen. Diese Unternehmen profitieren von ihrem Erbe und ihrer Expertise in der Herstellung von hochwertigem Tahini, was bei Verbrauchern Anklang findet, die traditionelle und authentische Produkte suchen. Ihre Fähigkeit, Konsistenz in Qualität und Authentizität aufrechtzuerhalten, hat es ihnen ermöglicht, eine treue Kundenbasis zu behalten und gleichzeitig Möglichkeiten zur Expansion in neue Märkte zu erkunden.

Andererseits konzentrieren sich nordamerikanische Marken wie Soom Foods und Mighty Sesame Co. auf Premium-Positionierung und innovative Marketingstrategien, um gesundheitsbewusste Verbraucher anzuziehen. Diese Marken betonen die Nährwertvorteile von Tahini und integrieren moderne Bequemlichkeit in ihre Produktangebote, wie z. B. quetschbare Verpackungen und biologische Zertifizierungen. Indem sie ihre Produkte an aktuellen Gesundheits- und Wellnesstrends ausrichten, schaffen sich diese Unternehmen erfolgreich eine Nische auf dem Markt. Die Wettbewerbsdynamik des Tahini-Marktes spiegelt eine Balance zwischen traditioneller Authentizität und moderner Bequemlichkeit wider und bietet mehrere Wege für Marktteilnehmer, Wachstum und Differenzierung zu erzielen.

Tahini-Branchenführer

Haitoglou Bros SA

Halwani Bros Co. Ltd

Prince Tahini Ltd

Al Wadi Al Akhdar SAL

Sunshine International Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Merter Gida Ltd. Sti. gab die Einführung seiner neuesten Innovation bekannt: einen Haselnussaufstrich mit Kakao und Tahini-Honig-Mischung – ein köstliches, vollständig natürliches Produkt, das nur aus vier hochwertigen Zutaten hergestellt wird. Der Aufstrich kombiniert den reichen Geschmack von Haselnüssen und Kakao mit den nährenden Eigenschaften von Tahini und natürlichem Honig und bietet eine gesunde Alternative zu herkömmlichen Aufstrichen.

- August 2023: Seed + Mill, ein in den USA ansässiges Unternehmen, das auf Halva und Tahini spezialisiert ist, hat sein neuestes Produkt vorgestellt: ein biologisches scharfes Tahini, das nun praktischerweise in einer Quetschflasche verpackt ist. Seed + Mills biologisches scharfes Tahini wird aus geschälten und gerösteten Sesamsamen hergestellt und mit rotem scharfem Chili, süßem Paprika und Paprikaextrakt angereichert. Dieses neue Angebot ist nicht nur nicht gentechnisch verändert und glutenfrei, sondern eignet sich auch für vegane und koschere Ernährungsweisen.

Berichtsumfang des globalen Tahini-Marktberichts

Tahini ist ein Würzmittel aus gerösteten, gemahlenen, geschälten Sesamsamen, Öl und manchmal Salz, das besonders im Nahen Osten bekannt ist. Der globale Tahini-Markt ist geografisch in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Aromatisiert |

| Nicht aromatisiert |

| Konventionell |

| Biologisch |

| Gläser |

| Quetschflaschen |

| Beutel und Päckchen |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Spezialitäten- und Gourmet-Geschäfte |

| Online-Einzelhandel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Thailand | |

| Indonesien | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Verpackung | Gläser | |

| Quetschflaschen | ||

| Beutel und Päckchen | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| Spezialitäten- und Gourmet-Geschäfte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Indonesien | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tahini-Markt derzeit?

Der Tahini-Markt wird im Jahr 2026 auf 453,65 Millionen USD geschätzt und soll bis 2031 einen Wert von 541,96 Millionen USD erreichen.

Welche Region führt den Tahini-Markt an?

Die Region Naher Osten und Afrika führt mit einem Umsatzanteil von 39,20 %, da Tahini tief in der lokalen Küche verwurzelt ist.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel verzeichnet das höchste Wachstum und expandiert mit einer CAGR von 6,60 %, da Verbraucher ihre Lebensmitteleinkäufe auf digitale Plattformen verlagern.

Warum gewinnen Quetschflaschen an Beliebtheit?

Quetschflaschen entsprechen der Verbrauchernachfrage nach bequemer, sauberer Anwendung und unterstützen die Portionskontrolle, was zu einer prognostizierten CAGR von 5,12 % führt.

Seite zuletzt aktualisiert am: