Marktgröße und Marktanteil für gekühlte verarbeitete Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.9 Billionen US-Dollar |

| Marktgröße (2031) | 1.21 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

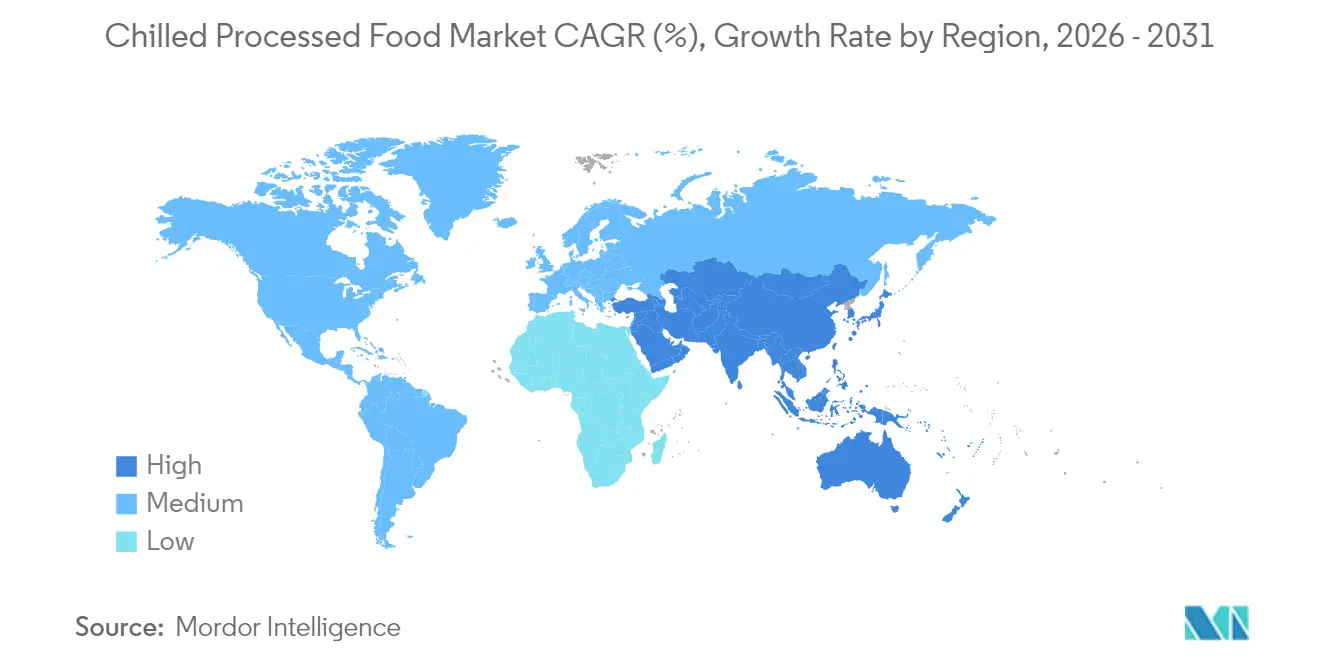

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

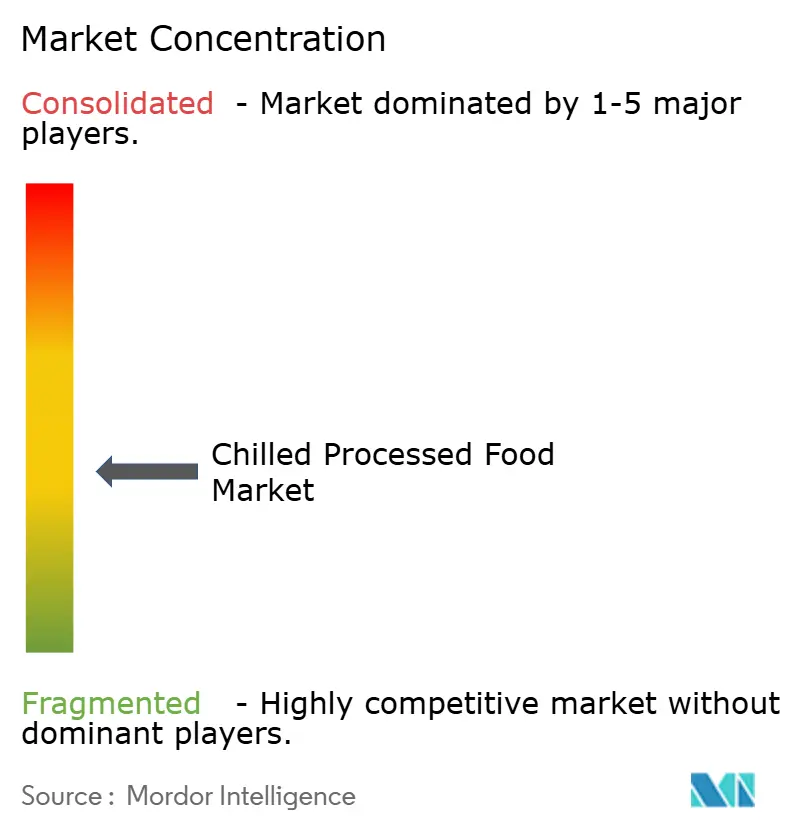

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gekühlte verarbeitete Lebensmittel von Mordor Intelligence

Die Marktgröße für gekühlte verarbeitete Lebensmittel wird im Jahr 2026 auf 0,9 Billionen USD geschätzt, ausgehend von einem Wert von 0,85 Billionen USD im Jahr 2025, mit Projektionen für 2031, die 1,21 Billionen USD zeigen, und wächst mit einer CAGR von 6,10 % über den Zeitraum 2026–2031. Die weit verbreitete Einführung fortschrittlicher Kühlkettenssysteme, verbunden mit dem beschleunigten Tempo der Urbanisierung und kontinuierlichen Investitionen in innovative Produktkonservierungstechnologien, treibt diese Marktexpansion gemeinsam voran. Zeitlich eingeschränkte Verbraucher bevorzugen zunehmend praktische verzehrfertige und kochfertige Produktformate, während die wachsende Nachfrage nach proteinreichen Optionen wie Geflügel und Meeresfrüchten das Mengenwachstum weiterhin unterstützt. Als Reaktion auf strenge Nachhaltigkeitsvorschriften in wichtigen Volkswirtschaften überarbeiten Unternehmen ihre Verpackungslösungen, um ein Gleichgewicht zwischen ökologischer Verantwortung und der Aufrechterhaltung einer optimalen Haltbarkeitsleistung zu erzielen. Obwohl die Wettbewerbsintensität moderat bleibt, nutzen führende globale Akteure Strategien wie vertikale Integration und die Implementierung digitaler Rückverfolgbarkeitssysteme, um ihre Gewinnmargen zu sichern. Diese Bemühungen entsprechen den Präferenzen gesundheitsbewusster Verbraucher, die Produkte schätzen, die Nährstoffe erhalten und Abfall minimieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führte verarbeitetes Geflügel mit einem Anteil von 24,12 % am Marktanteil für gekühlte verarbeitete Lebensmittel im Jahr 2025; Fertiggerichte werden voraussichtlich bis 2031 mit einer CAGR von 7,62 % wachsen.

- Nach Verpackungstyp entfielen im Jahr 2025 40,55 % des Umsatzanteils auf Beutel, während Kartons bis 2031 mit einer CAGR von 6,31 % wachsen sollen.

- Nach Form erfassten verzehrfertige Produkte im Jahr 2025 einen Anteil von 62,68 % an der Marktgröße für gekühlte verarbeitete Lebensmittel; das kochfertige Segment wächst bis 2031 mit einer CAGR von 8,19 %.

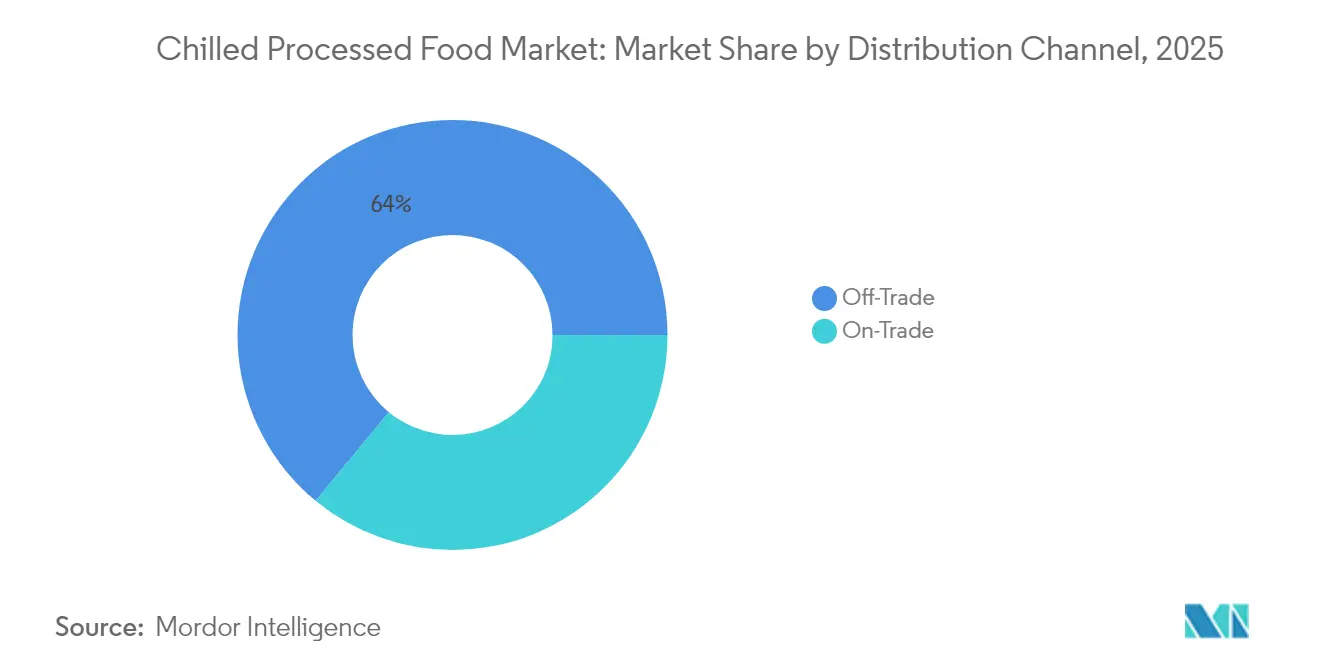

- Nach Vertriebskanal hielt der indirekte Handel im Jahr 2025 einen Anteil von 64,02 %, während der direkte Handel bis 2031 voraussichtlich mit einer CAGR von 7,65 % aufholen wird.

- Nach Geografie hatte Europa im Jahr 2025 einen Anteil von 33,10 %, während Asien-Pazifik für die schnellste CAGR von 7,92 % bis 2031 positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gekühlte verarbeitete Lebensmittel

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Urbanisierung und hektischer Lebensstil fördern die Nachfrage nach Fertiggerichten | +1.2% | Global, am stärksten in Megastädten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Konservierungstechnologien steigern die Nachfrage nach verarbeiteten Lebensmitteln | +0.9% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Gesteigertes Bewusstsein fördert die Nachfrage nach proteinreichen gekühlten Fleischprodukten | +0.8% | Hocheinkommensregionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Globaler Ausbau der Kühlkettenlogistikinfrastruktur | +1.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Expansion des Einzel- und Online-Lebensmittelhandels stärkt das Produktangebot | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Innovationen bei Verpackungen verlängern die Haltbarkeit von Produkten | +0.8% | Global, am stärksten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und hektischer Lebensstil fördern die Nachfrage nach Fertiggerichten

Das Wachstum der städtischen Bevölkerung treibt bedeutende Veränderungen in den Lebensmittelkonsummustern voran, wobei Fertiggerichte eine rasche Verbreitung erfahren, da zeitlich eingeschränkte Verbraucher zunehmend Bequemlichkeit gegenüber der traditionellen Mahlzeitenzubereitung priorisieren. Der Anstieg von Haushalten mit zwei Einkommen ist ein wesentlicher Faktor, der diese Nachfrage antreibt. Laut dem Amt für Arbeitsstatistik[1]Quelle: Amt für Arbeitsstatistik, „Beschäftigungsmerkmale von Familien 2024”, www.bls.gov waren im Jahr 2024 49,6 % der Ehepaarhaushalte in den Vereinigten Staaten mit beiden berufstätigen Ehepartnern vertreten, was die wachsende Abhängigkeit von verzehrfertigen Lebensmitteln als effiziente Mahlzeitenlösungen für beschäftigte Haushalte unterstreicht. Die Prognose des US-Landwirtschaftsministeriums für Vieh und Geflügel sagt voraus, dass die Rindfleischproduktion bis 2025 25,79 Milliarden Pfund erreichen wird, was eine stabile Versorgung mit verarbeitetem Fleisch zur Deckung der steigenden Nachfrage für Fertiggerichte sicherstellt[2]Quelle: USDA Economic Research Service, „Livestock and Poultry Outlook May 2025”, www.usda.gov. Dieser demografische Wandel treibt eine konsistente Nachfrage nach portionierten, haltbaren Produkten an, die auf die Einschränkungen des städtischen Lebensstils zugeschnitten sind. Die Konvergenz von Urbanisierung und dem Anstieg von Haushalten mit zwei Einkommen beschleunigt diesen Trend weiter, da die verfügbare Zeit für die Mahlzeitenzubereitung weiter abnimmt. Regulatorische Rahmenbedingungen entwickeln sich weiter, um diesen Veränderungen Rechnung zu tragen. So werden beispielsweise Kanadas bevorstehende Anforderungen zur Nährwertkennzeichnung auf der Vorderseite der Verpackung, die ab Januar 2026 in Kraft treten, klarere Nährwertinformationen auf vorverpackten Lebensmitteln vorschreiben, die bestimmte Schwellenwerte für Natrium, gesättigte Fettsäuren und Zucker überschreiten, um eine größere Transparenz für die Verbraucher zu gewährleisten.

Fortschritte bei Konservierungstechnologien steigern die Nachfrage nach verarbeiteten Lebensmitteln

Fortschritte bei Kühl- und Konservierungstechnologien verändern die Produktqualität und Haltbarkeit. Die zunehmend standardisierten Kühltemperaturen können den Energieverbrauch erheblich senken, ohne die Lebensmittelsicherheit zu beeinträchtigen, was auf potenzielle Effizienzgewinne in der gesamten Branche hindeutet. Innovationen bei Verpackungsmaterialien, wie Ethylen-Vinylacetat-Vinylalkohol-Copolymere, die gemäß 21 CFR 177.1360 reguliert sind, unterstützen eine verlängerte Haltbarkeit und halten gleichzeitig die Sicherheitsvorschriften für Lebensmittelkontaktmaterialien ein. Diese technologischen Verbesserungen minimieren nicht nur Lebensmittelverschwendung, sondern erweitern auch die Vertriebsreichweite, insbesondere in Schwellenmärkten mit unterentwickelter Kühlketteninfrastruktur. Darüber hinaus unterstreicht der Leitlinienentwurf der FDA zur Gefahrenanalyse und risikobasierten Präventivkontrollen die entscheidende Rolle der Technologie bei der Aufrechterhaltung der Lebensmittelsicherheit in der gesamten Lieferkette.

Gesteigertes Bewusstsein fördert die Nachfrage nach proteinreichen gekühlten Fleischprodukten

Mit der wachsenden Betonung des Gesundheitsbewusstseins unter den Verbrauchern vollzieht sich ein bedeutender Wandel hin zu proteinorientierten Ernährungsgewohnheiten. Gekühlte Fleischprodukte gewinnen an Bedeutung aufgrund ihrer wahrgenommenen Frische im Vergleich zu Tiefkühlalternativen, während sie gleichzeitig eine längere Haltbarkeit im Vergleich zu frischem Fleisch bieten. Laut dem US-Landwirtschaftsministerium wird die Schweinefleischproduktion bis 2025 voraussichtlich 28,51 Milliarden Pfund erreichen, angetrieben durch die steigende Nachfrage nach proteinangereicherten verarbeiteten Fleischprodukten. Im Vereinigten Königreich zielt eine strategische Investition von 200 Millionen GBP in die Laboratorien der Tier- und Pflanzengesundheitsbehörde darauf ab, Biosicherheitsmaßnahmen zu verbessern, die Tiergesundheit zu schützen und den Wettbewerbsvorteil des Landes auf dem globalen Markt für verarbeitete Fleischexporte zu stärken[3]Quelle: Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten des Vereinigten Königreichs, „Bericht zur Ernährungssicherheit 2024”, www.gov.uk. Darüber hinaus erfordert die Umsetzung der HACCP-Anforderungen gemäß 9 CFR Teil 417 eine umfassende Gefahrenanalyse für Fleischverarbeitungsbetriebe. Dieser Regulierungsrahmen gewährleistet nicht nur die Produktsicherheit, sondern unterstützt auch die Premiumpositionierung von proteinreichen gekühlten Fleischprodukten auf dem Markt.

Globaler Ausbau der Kühlkettenlogistikinfrastruktur

Der Markt für gekühlte verarbeitete Lebensmittel verzeichnet ein erhebliches Wachstum, das hauptsächlich durch den Ausbau der Kühlkettenlogistikinfrastruktur zur Deckung der steigenden Nachfrage nach verderblichen Lebensmitteln und temperatursensiblen Produkten angetrieben wird. Staatliche Investitionen zur Stärkung der Ernährungssicherheit und zur Reduzierung von Nachernteverlusten treiben bedeutende Fortschritte in der Kühlketteninfrastruktur voran. Diese Initiativen ermöglichen es Unternehmen, ihre Marktpräsenz in bisher unterversorgten Regionen auszubauen und neue Wachstumschancen zu schaffen. Im Vereinigten Königreich verbessert eine Investition von 43 Millionen GBP in Rastanlagen die Logistiknetzwerke, die für die Aufrechterhaltung der Integrität temperaturgesteuerter Lebensmittelverteilungssysteme unerlässlich sind[4]Quelle: Verkehrsministerium des Vereinigten Königreichs, „Nationale Lkw-Woche”, www.gov.uk. Diese Investition unterstreicht die Bedeutung einer robusten Infrastruktur für die Sicherstellung der Effizienz der Lieferkette. Ebenso priorisiert Chinas politischer Rahmen für 2025 umfangreiche Geräteaufrüstungen, unterstützt durch Finanzinstrumente wie Sonderanleihen und Subventionen. Diese Maßnahmen zielen darauf ab, Kühlkettensysteme zu modernisieren, insbesondere in den Bereichen Landwirtschaft und Lebensmittelverarbeitung, um die Betriebskapazitäten zu verbessern und die Marktexpansion zu fördern. Darüber hinaus erfordert die Einhaltung der Kälteanlagenvorschriften gemäß 21 CFR 1250.34 die Einführung fortschrittlicher Systeme zur präzisen Temperaturüberwachung und Kontaminationsprävention. Diese regulatorischen Standards sind entscheidend für die Verbesserung der technischen Qualität, Zuverlässigkeit und Gesamtleistung der Kühlketteninfrastruktur und stellen die Ausrichtung an globalen Best Practices sicher.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wettbewerb durch frische Alternativen hemmt das Wachstum | -0.7% | Entwickelte Märkte mit dichten Frischwarenlieferketten | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften schränken das Wachstum ein | -0.5% | Nordamerika und Europa, zunehmend global | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalinvestitionsanforderungen erhöhen die Kosten des Endprodukts | -0.4% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit gekühlter Lebensmittel verringert die Nachfrage | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch frische Alternativen hemmt das Wachstum

Frische Lebensmittelalternativen verschärfen die Wettbewerbsdynamik, indem sie wahrgenommene Qualitäts- und Gesundheitsvorteile nutzen. Die Verbraucherpräferenzen verlagern sich hin zu minimal verarbeiteten Optionen, selbst auf Kosten der Bequemlichkeit. Die wachsende Bewegung für lokale Lebensmittel stört die Positionierung von verarbeiteten Lebensmitteln, insbesondere in entwickelten Märkten, wo kürzere Lieferketten den Zugang zu frischen Produkten erleichtern. Der Bericht zur Ernährungssicherheit des Vereinigten Königreichs 2024 unterstreicht die Ausrichtung der globalen Lebensmittelproduktion auf das Bevölkerungswachstum und gewährleistet eine stetige Versorgung mit frischen Lebensmitteln, die direkt mit verarbeiteten Alternativen konkurrieren. Saisonale Preisvolatilität bei frischen Produkten erzeugt periodischen Margendruck für Hersteller verarbeiteter Lebensmittel, insbesondere in Spitzenerntezeiten. Die Initiativen des US-Landwirtschaftsministeriums zur Minimierung von Lebensmittelverlusten und -verschwendung durch verbesserte Handhabung frischer Lebensmittel werden voraussichtlich die Produkthaltbarkeit verlängern und den Wettbewerb mit verarbeiteten Lebensmitteln weiter verschärfen. Verbraucheraufklärungskampagnen, die den Konsum frischer Lebensmittel fördern, erodieren den Marktanteil verarbeiteter Lebensmittel und zwingen die Hersteller, in Bereichen wie Bequemlichkeit und Nährwert zu innovieren, um ihren Wettbewerbsvorteil zu erhalten.

Strenge Lebensmittelsicherheitsvorschriften schränken das Wachstum ein

Steigende Kosten für die Einhaltung von Vorschriften belasten Unternehmen, da die Lebensmittelsicherheitsstandards zunehmend strenger werden. Die HACCP-Umsetzungsanforderungen der FDA schreiben nun detaillierte Gefahrenanalysen und präventive Kontrollsysteme vor. Darüber hinaus verpflichtet die endgültige Regel der FDA zur Rückverfolgbarkeit von Lebensmitteln Hersteller verarbeiteter Lebensmittel zur Verbesserung der Lieferkettendokumentation, was zu höheren Betriebskosten und Komplexität führt. Internationale Handelsuntersuchungen, wie Antidumpingzölle auf Garnelen aus China und Indien, verdeutlichen regulatorische Maßnahmen, die Lieferketten stören und Kosten in die Höhe treiben können. Die obligatorischen Tests des US-Landwirtschaftsministeriums für den zwischenstaatlichen Transport von Milchkühen, die auf die Kontrolle der Ausbreitung von H5N1 abzielen, zeigen, wie Seuchenbekämpfungsmaßnahmen die Flexibilität der Lieferkette einschränken können. Verpackungsvorschriften gemäß 21 CFR 177.1360, die Extraktionsgrenzen für Lebensmittelkontaktmaterialien festlegen, erfordern umfangreiche Tests und Validierungen, was die Produktentwicklungskosten erhöht und die Markteinführungszeit verzögert. Darüber hinaus unterstreicht die HACCP-Leitlinie der Vereinigung der Lebensmittel- und Arzneimittelbehörden für spezialisierte Einzelhandelsprozesse die Notwendigkeit einer behördlichen Genehmigung für innovative Verarbeitungsmethoden, was die Einführung neuer Technologien potenziell verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fertiggerichte treiben Innovationen voran

Verarbeitetes Geflügel hielt im Jahr 2025 den größten Anteil von 24,12 % am Marktanteil für gekühlte verarbeitete Lebensmittel, gestützt durch eine effiziente Futter-zu-Protein-Umwandlung und breite Rezeptvielseitigkeit. Fertiggerichte führen jedoch die Wachstumskurve mit einer CAGR von 7,62 % an, da städtische Verbraucher zunehmend praktische, aufwärmfertige Lösungen verlangen, die eine ausgewogene Ernährung bieten. Eine robuste Viehproduktion in Nordamerika und eine konsistente globale Gemüseversorgung gewährleisten eine stabile Zutatenpipeline, die für die großvolumige Herstellung von Hauptgerichten unerlässlich ist. Unternehmen differenzieren ihr Angebot durch ethnische Geschmacksinnovationen und portionskontrollierte Verpackungen, die für Einpersonenhaushalte konzipiert sind.

Der Markt für gekühlte verarbeitete Lebensmittel verbessert sein Wertversprechen durch die Integration von Premium-Nährwertmerkmalen, wie ballaststoffreichen Getreidemischungen und natriumreduzierten Saucen. Fertiggerichte mit Meeresfrüchten verzeichnen ein starkes Wachstum, unterstützt durch staatliche Initiativen zur Förderung des Omega-3-Konsums, einschließlich des Zuschusses des britischen Meeresfrüchtefonds für Gefrieranlageaufrüstungen bei Denholm Seafoods. Darüber hinaus nutzen Produkte wie Pizza, Suppe und Nudeln ihre Positionierung als Wohlfühlessen, um die Nachfrage aufrechtzuerhalten, selbst wenn Verbraucher ihre Ermessensausgaben angesichts wirtschaftlicher Unsicherheiten anpassen.

Nach Verpackung: Nachhaltigkeit treibt das Wachstum von Kartons voran

Im Jahr 2025 entfielen 40,55 % des Marktumsatzes auf Beutel, angetrieben durch Kosteneffizienz im Zusammenhang mit leichtem Frachtgut. Es wird jedoch erwartet, dass Kartons mit einer CAGR von 6,31 % wachsen, da Einzelhändler zunehmend faserbasierte Verpackungsformate einführen, die mit den Zielen der Kreislaufwirtschaft übereinstimmen. Es wird erwartet, dass der Markt für gekühlte verarbeitete Lebensmittel ein erhebliches Wachstum bei recycelbaren Kartonlösungen verzeichnen wird, abhängig von der Einführung standardisierter Kennzeichnungssysteme auf der Verpackung, die die Sortierung im Haushalt vereinfachen. Führende Verarbeiter integrieren feuchtigkeitsbeständige Beschichtungen, die eine gefrierfertige Verpackung ermöglichen, ohne die strukturelle Integrität zu beeinträchtigen.

Die Einführung von Monomaterial-Beuteln und papierbasierter Schalen beschleunigt sich, da Unternehmen daran arbeiten, die europäischen Compliance-Schwellenwerte für Verpackungsabfälle 2026 zu erfüllen. Gleichzeitig bieten Kartons große bedruckbare Flächen, die ideal für Nährwertgrafiken sind, die mit Kanadas bevorstehenden Anforderungen zur Nährwertkennzeichnung auf der Vorderseite der Verpackung übereinstimmen, was sie zur bevorzugten Wahl für Premium-Lagereinheiten macht, die auf gesundheitsbewusste Verbraucher abzielen. Hersteller bewerten Investitionen in die Kartonlinienautomatisierung im Vergleich zu potenziellen langfristigen Kosteneinsparungen durch reduzierte Gebühren für die erweiterte Herstellerverantwortung. Im Prognosezeitraum wird die Verpackungsinnovation darauf ausgerichtet sein, die Barrierefunktionalität mit der Recyclingfähigkeit am Ende des Produktlebenszyklus in Einklang zu bringen.

Nach Form: Kochfertige Produkte gewinnen an Dynamik

Verzehrfertige Produkte machten 62,68 % des Gesamtumsatzes 2025 aus, was die fest verankerte Nachfrage nach sofortigem Konsumkomfort widerspiegelt. Umgekehrt verzeichnet das kochfertige Segment ein erhebliches Wachstum mit einer CAGR von 8,19 %, angetrieben durch Verbraucher, die ein ansprechenderes Kocherlebnis suchen, ohne rohe Zutaten beschaffen zu müssen. Da das Essen zu Hause in der Zeit nach der Pandemie wieder an Bedeutung gewinnt, wird erwartet, dass der Markt für gekühlte verarbeitete Lebensmittel, insbesondere marinierte Proteine und vorfrittiertes Gemüse, weiter expandiert. Einzelhändler begegnen dieser Nachfrage durch das Angebot von Mahlzeitenkit-Bundles, die gewürztes Fleisch, Saucen und Beilagengemüse zu konsolidierten Preispunkten integrieren.

Die HACCP-Konformität gewährleistet die Produktsicherheit bei Teilgarprozessen und Schockkühlprozessen und stärkt das Verbrauchervertrauen in Maßnahmen zur Pathogenkontrolle. Die kochfertige Kategorie nutzt auch die wachsende Verbreitung von Heißluftfritteusen und betont die Fähigkeit, knusprige Texturen mit minimalem Ölverbrauch zu erzielen. Nährwerttransparenz spricht gesundheitsbewusste Millennials an, die die Flexibilität schätzen, die Würzung nach ihren Vorlieben anzupassen. Da die Energiekosten schwanken, bieten Produkte, die für eine schnelle Zubereitung im Ofen oder auf dem Herd konzipiert sind, eine kosteneffiziente Alternative zu traditionellen, längeren Kochmethoden.

Nach Vertriebskanal: Erholung des direkten Handels beschleunigt sich

Im Jahr 2025 dominierte der indirekte Handel den Markt und trug 64,02 % zum Gesamtumsatz bei. Supermärkte, Großhandelsmärkte und E-Commerce-Plattformen nutzten pandemiebedingte Verbraucherverhalten, um ihre Marktführerschaft zu behaupten. Digitale Lebensmittelplattformen treiben das Wachstum im Markt für gekühlte verarbeitete Lebensmittel durch gezielte Aktionen und gebündelte Angebote voran. Darüber hinaus lancieren Handels-Eigenmarken exklusive gekühlte Produktlinien, um Kundenbindungsstrategien zu stärken und Gewinnmargen zu schützen.

Der direkte Handel verzeichnet eine robuste Erholung mit einer CAGR von 7,65 %. Restaurants, Kantinen und Hotels verbessern ihre Speisekarten durch die Integration gekühlter Zutaten, die eine konsistente ganzjährige Verfügbarkeit gewährleisten. Der inländische Güterverkehr des Vereinigten Königreichs, der 2023 207 Milliarden Tonnenkilometer erreichte, unterstreicht die Revitalisierung der Lieferketten im Gastgewerbe. Branchenakteure setzen auf tiefgefrorenes Einzelstückgefriergemüse und vorportionierte Proteine, um den Küchenbetrieb zu optimieren und Lebensmittelverschwendung zu reduzieren. Das Wachstum des Segments wird durch die Nachfrage nach Premium-Zutatenauthentizität und zuverlässiger sensorischer Qualität angetrieben, die den sich wandelnden Erwartungen der Verbraucher entspricht.

Geografische Analyse

Europa hielt im Jahr 2025 33,10 % des Umsatzes und unterstreicht damit seine langjährige Kühlkettenreichweite und seine vielfältige Verbraucherbasis. EU-Nachhaltigkeitsvorschriften treiben Marken dazu an, messbare Abfallreduzierung und recycelbare Verpackungslösungen zu liefern, was ein Premiumsegment mit höheren durchschnittlichen Verkaufspreisen schafft. Laut Eurostat haben leichte Rückgänge bei Rinder- und Schweinebeständen das regionale Angebot an gekühltem Fleisch verknappt, was die Preisstabilität für Mehrwertprodukte unterstützt. Innovationsbemühungen konzentrieren sich nun auf angereicherte, praktische Mahlzeitenlösungen, die auf die alternde Bevölkerung zugeschnitten sind und dabei authentische regionale Aromen beibehalten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR von 7,92 %, angetrieben durch Urbanisierung und steigende verfügbare Einkommen. Staatliche Initiativen, wie Subventionen zur Modernisierung der Kühlhausinfrastruktur, spielen eine entscheidende Rolle bei der Beschleunigung der ländlichen Elektrifizierung von Kühllagern. Diese Bemühungen erweitern die Verfügbarkeit von Proteinprodukten, insbesondere in Städten der dritten Kategorie, und decken damit die wachsende Verbrauchernachfrage. Darüber hinaus bleibt die Anpassung von Aromen und Portionsgrößen eine strategische Priorität für Unternehmen, um die vielfältigen und dynamischen kulinarischen Präferenzen in den Asien-Pazifik-Märkten effektiv zu erfüllen.

Nordamerika übt weiterhin einen erheblichen Einfluss aus, unterstützt durch robuste Lieferketten und eine Verbraucherbasis, die mit Tiefkühlkategorien vertraut ist. Das US-Landwirtschaftsministerium prognostiziert eine ausreichende Rindfleischproduktion, um sowohl den Inlands- als auch den Exportbedarf zu decken und stabile Rohstoffeingaben für Mahlzeitenhersteller zu gewährleisten. In Kanada veranlassen die bevorstehenden Nährwertkennzeichnungsvorschriften für 2026 Neuformulierungen und eine klarere Kommunikation auf der Vorderseite der Verpackung. Das Wachstum des Marktes wird davon abhängen, Genuss mit der steigenden Nachfrage nach Produkten mit sauberer Kennzeichnung in Einklang zu bringen, da Einzelhändler pflanzliche gekühlte Optionen neben traditionellen Proteinen betonen.

Regulatorisches Umfeld

Die Einhaltung von Vorschriften zu Lebensmittelsicherheit und Rückverfolgbarkeit wurde 2026 in den wichtigsten Märkten für gekühlte verarbeitete Lebensmittel verschärft, was die Dokumentations- und Validierungsanforderungen für verzehrfertige und temperaturgeführte Lieferketten erhöhte. In den Vereinigten Staaten erreichte die FDA-FSMA-Vorschrift zu den Anforderungen an zusätzliche Rückverfolgbarkeitsaufzeichnungen für bestimmte Lebensmittel am 20. Januar 2026 ihr Compliance-Datum und erweiterte die Aufzeichnungspflichten für gelistete Lebensmittel und zugehörige Kühlkettenknoten. In der Europäischen Union wurde die Verordnung (EU) 2024/2895 (zur Änderung der mikrobiologischen Kriterien gemäß Verordnung (EG) 2073/2005) am 1. Juli 2026 anwendbar und verschärfte die Anforderungen an Listeria monocytogenes für verzehrfertige Lebensmittel über die gesamte Haltbarkeitsdauer, mit stärkerem Fokus auf Haltbarkeitsstudien, Umgebungsmonitoring und Validierung der Verpackungsleistung.

Handelsbezogene Kontrollen fügten zudem operative Prüfpunkte für globale Hersteller und Exporteure hinzu. In China führten die Umsetzungsrichtlinien zum GACC-Dekret 280 (in Kraft seit 1. Juni 2026) Anforderungen zur Betriebsregistrierung und zur offiziellen Empfehlung ein, die sich auch auf ausländische Kühllagerbetriebe erstrecken, die Landtier- und Wassererzeugnisse verarbeiten, was die Compliance-Workflows für Importe von gekühltem Fleisch und Meeresfrüchten betrifft. Auf globaler Ebene verabschiedete die Codex-Alimentarius-Kommission im Juli 2026 Überarbeitungen der Leitlinien zur Kontrolle von Campylobacter und Salmonella in Hühnerfleisch sowie von Listeria monocytogenes in Lebensmitteln, wodurch harmonisierte Referenzpunkte gestärkt wurden, die den Fokus nationaler Inspektionen und Kundenaudit-Standards in multinationalen Lieferketten für gekühlte verarbeitete Lebensmittel prägen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für gekühlte verarbeitete Lebensmittel reicht von landwirtschaftlichen und tierischen Vorprodukten (Fleisch, Geflügel, Meeresfrüchte, Milchprodukte und Gemüse) über die Zutatenverarbeitung, Rezepturerstellung und Kochen oder Teilgaren, Schnellkühlung, Verpackung und Kühllagerung bis hin zum Vertrieb über gekühlten Transport an Einzelhandel und Gastronomie. Compliance-getriebene Kontrollen (HACCP-Programme, mikrobiologische Kriterien für verzehrfertige Lebensmittel und Rückverfolgbarkeitsdokumentation) beeinflussen zunehmend Prozessgestaltung, Verpackungsauswahl und Haltbarkeitsvalidierung. Die Temperaturintegrität hängt zudem von einer durchgehenden Kühlung in Lagerhäusern, Umschlagpunkten und der letzten Meile der Lieferung ab.

Kühlketteninfrastruktur und Transportverfügbarkeit bleiben zentrale Kosten- und Servicefaktoren. In Nordamerika eröffnete Americold im August 2025 gemeinsam mit CPKC ein 335.000 Quadratfuß großes Import-Export-Zentrum in Kansas City zur Unterstützung gekühlter intermodaler Warenströme zwischen den Vereinigten Staaten und Mexiko, und das Unternehmen fügte im September 2025 in Partnerschaft mit DP World zudem einen Kühllagerstandort am Hafen von Jebel Ali mit 40.000 Palettenplätzen für die regionale Distribution hinzu. Gleichzeitig erhöht die sich verknappende Kapazität im Kühl-Lkw-Transport das Ausführungsrisiko in Spitzenzeiten. C.H. Robinson meldete einen deutlich höheren Ausblick für die Kosten pro Meile im US-Kühl-Lkw-Ladungsverkehr 2026, verbunden mit Kapazitätsbeschränkungen der Frachtführer, was Hersteller und Einzelhändler zu früherer Planung, intermodalen Optionen und Netzwerkkonsolidierung drängt, um das Serviceniveau für gekühlte Fertiggerichte und Proteinprodukte zu sichern.

Wettbewerbslandschaft

Der Markt für gekühlte verarbeitete Lebensmittel ist mäßig fragmentiert, wobei Anbieter in Bezug auf Innovation, Preisgestaltung und Vertrieb konkurrieren. Verarbeitete Lebensmittel müssen bei sehr niedrigen Temperaturen gelagert werden, um die Qualität zu erhalten, was hohe Kapitalinvestitionen erfordert. Daher gelten sie als eine große Herausforderung für die Anbieter. Zu den wichtigsten Akteuren im Markt für gekühlte verarbeitete Lebensmittel gehören Nestlé S.A., Kraft Heinz Company, Vion Food Group, Conagra Brands, Inc. und General Mills, Inc.

Mittelgroße Akteure positionieren sich strategisch, indem sie sich auf Nischenmärkte wie allergenfreundliche und proteinreiche Spezialitäten konzentrieren. Diese Unternehmen nutzen häufig Lohnfertigungsvereinbarungen, um in Exportmärkte einzudringen, was es ihnen ermöglicht, ihre Reichweite zu erweitern, ohne erhebliche Kapitalausgaben zu tätigen. Investitionen in fortschrittliche Gefrierungstechnologien und die Implementierung intelligenter Lagerautomatisierungssysteme verbessern die Betriebseffizienz. Diese Fortschritte erhöhen nicht nur den Durchsatz, sondern reduzieren auch den Energieverbrauch und bieten einen erheblichen Kostenvorteil in einem wettbewerbsintensiven Marktumfeld.

Da sich die Verbraucherpräferenzen weiterentwickeln und sich die regulatorischen Anforderungen ändern, sind Unternehmen, die die Entwicklung von Produkten mit sauberer Kennzeichnung, frischen, praktischen und umweltverträglichen Produkten priorisieren, gut positioniert, um die Marktführerschaft zu sichern. Durch die Integration technologischer Fortschritte und die Optimierung von Lieferkettenoperationen nutzen diese Unternehmen Wachstumschancen in diesem sich schnell entwickelnden Sektor.

Marktführer für gekühlte verarbeitete Lebensmittel

Kraft Heinz Company

Vion Food Group

Conagra Brands, Inc.

General Mills, Inc.

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorische Verschärfung bei Sicherheit und Rückverfolgbarkeit verzehrfertiger Lebensmittel erhöht die Nachfrage nach bewährten Lösungen zur Haltbarkeitsverlängerung und Überwachung bei gekühlten verarbeiteten Lebensmitteln, darunter häufigere Umgebungskontrollen, validierte Verpackungsleistung und lieferkettenweite Dokumentation. Die Anwendung der Verordnung (EU) 2024/2895 in der EU ab dem 1. Juli 2026 verstärkte den operativen Fokus auf das Listeria-Management über die gesamte Haltbarkeitsdauer, und die Chilled Food Association veröffentlichte im Januar 2026 eine Leitlinie zur Unterstützung der Umsetzung. Diese Kombination schafft einen klareren Weg für Hersteller, um Verifizierungsansätze zu standardisieren und Investitionen in Prozesskontrollen und Verpackungsformate zu rechtfertigen, die die Kühlqualität schützen.

Chancen konzentrieren sich auch auf skalierbare, multitemperierte Produktions- und Distributionsknoten, die die landesweite Abdeckung für Fertiggerichte und gekühlte Mahlzeitenlösungen vereinfachen. In Kanada eröffnete Factor Meals im Juni 2026 eine 50.000 Quadratfuß große Küche und ein Vertriebszentrum in Calgary zur Unterstützung der landesweiten Lieferung. Im Vereinigten Königreich kündigte Compass Group eine 10.000 m² große Lebensmittelfabrik in Derby (Juli 2026) mit einer angegebenen Kapazität von 70 Millionen Mahlzeiten pro Jahr an, was den anhaltenden Kapazitätsausbau für Fertiggericht-Angebote unterstreicht. Investitionen in Logistik- und Handelsinfrastruktur erweitern zudem den Spielraum für gekühlte Portfolios, etwa durch die im Juni 2026 geschlossene Vereinbarung zur Erschließung von 38 Hektar am Rotterdam Food Hub mit Kühl-/Gefrierlager- und Terminalinfrastruktur, die höhere Durchsatzraten bei Import, Verarbeitung und Distribution für temperaturgeführte Lebensmittel in Europa unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: The Kraft Heinz Company kündigte eine neue globale Organisationsstruktur an, die zum 1. Juli 2026 in Kraft trat, mit einer Neuorganisation in drei Regionen und einer Zentralisierung von Beschaffung und Lieferkette. Die Änderung soll die durchgängige Kontrolle über Beschaffung und Kühlketten-Ausführung für verarbeitete und gekühlte Portfolios stärken und gleichzeitig die Entscheidungsfindung über Märkte hinweg vereinfachen.

- Juli 2025: BRF führte eine Linie für gekühltes Hühnerfleisch in Saudi-Arabien ein, um seine inländische Präsenz im Königreich auszubauen. Die Einführung erhöht die lokale Verfügbarkeit gekühlter Proteinprodukte und unterstützt eine breitere Tiefe des gekühlten Sortiments, während die Kühlkettenkapazität und moderne Einzelhandelsformate expandieren.

- August 2024: Mars Incorporated schloss die Übernahme von Kellanova ab und fügte seinem Portfolio Marken wie Eggo-Frühstücksprodukte und MorningStar Farms hinzu. Der Deal stärkt die Skalierung in verpackten Lebensmittelkategorien, die sich mit convenience-orientierten Konsumanlässen überschneiden, und kann die Kanalmacht im Einzelhandel und in der Gastronomie beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt verpackte Lebensmittel, die verarbeitet und in gekühltem Zustand verkauft werden und während Lagerung, Transport und Einzelhandel bis zum Kauf und Verzehr gekühlt gehalten werden.

Ausgeschlossene Bereiche: Wir schließen tiefgefrorene verarbeitete Lebensmittel, lagerstabile, nicht gekühlte verpackte Lebensmittel sowie frisches, unverarbeitetes Fleisch, Meeresfrüchte und Erzeugnisse aus, die ohne verarbeitetes Format verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Verarbeitetes rotes Fleisch

- Verarbeitetes Geflügel

- Verarbeiteter Fisch und Meeresfrüchte

- Verarbeitetes Gemüse und Kartoffeln

- Backwaren

- Fertiggerichte

- Pizza, Suppe und Nudeln

- Nach Verpackung

- Beutel

- Kartons

- Sonstige

- Nach Form

- Verzehrfertig

- Kochfertig

- Nach Vertriebskanal

- Indirekter Handel

- Supermärkte/Verbrauchermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Direkter Handel

- Indirekter Handel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde eingesetzt, um die Marktgrenzen festzulegen und eine konsistente Faktenbasis zu Angebot an gekühlten Lebensmitteln, Kühlkettendurchdringung und Einzelhandelsdynamik aufzubauen. Wir beziehen uns in der Regel auf öffentliche Quellen wie das USDA, Eurostat, die FAO und nationale Statistikämter für Verbrauchs- und Preisreihen und überprüfen dann Handelsströme mithilfe von UN Comtrade, sofern dies für Kategorien verarbeiteter Lebensmittel relevant ist.

Um die Annahmen realistisch zu halten, prüfen wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen hinsichtlich Kategorienengagement und geografischem Mix sowie Aktualisierungen von Branchenverbänden und seriöse Presseberichterstattung zu Themen wie Kühllogistik, Verpackung und Lebensmittelsicherheit. Patentdatenbanken wurden selektiv genutzt, um zu verstehen, wo Verbesserungen bei Verarbeitung und Verpackung kommerzialisiert wurden, einschließlich Haltbarkeitsverlängerung und Barriereverpackung. Die hier aufgeführten Desk-Quellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Gegenprüfung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was in den wichtigsten Regionen tatsächlich als gekühltes verarbeitetes Lebensmittel verkauft wird, sowie darauf, Eingaben wie Preisentwicklung, Kanalanteile und Wachstum auf Kategorieebene einem Stresstest zu unterziehen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Einzelhändlern und Akteuren der Kühlkette. Die Rückmeldungen wurden über APAC, EMEA und Amerika hinweg verglichen, damit sich die Annahmen nicht an einem einzigen Nachfragemuster orientierten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 20 % | APAC: 47 % |

| Mittlere Ebene: 43 % | Funktions-/Bereichsleiter: 25 % | EMEA: 35 % |

| Kleinere Akteure: 20 % | Manager: 55 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem der Verbrauch verpackter Lebensmittel anhand kühlungsbezogener Indikatoren in einen Nachfragepool für gekühlte verarbeitete Lebensmittel rekonstruiert wird. Anschließend werden die Gesamtwerte nach Region anhand von Einzelhandels- und Gastronomie-Aufteilungen verteilt, die sich wiederholt aus Experteneingaben ergaben. Nach dem ersten Durchgang haben wir selektive Bottom-up-Näherungen als Realitätscheck verwendet, wie z. B. Stichprobenkategorienvolumina multipliziert mit beobachteten Preisspannen und Kanalprüfungen.

Einige als Schlüsseleingaben behandelte Marktmerkmale umfassen den Anteil des modernen Lebensmitteleinzelhandels und E-Grocery am Lebensmittelabsatz, die Verfügbarkeit von Kühlkettenlagerung und -transport, die durchschnittliche Preisentwicklung in gekühlten Kategorien, Trends beim Anteil von Eigenmarken sowie die typische Haltbarkeit und Verlustraten, die die Nachbestellintensität bestimmen. Wenn in einer Länderreihe eine Datenlücke auftrat, nutzten wir Proxy-Indikatoren aus einem vergleichbaren Markt und passten den Proxy anhand von Interview-Feedback an, damit er mit der lokalen Einzelhandelsstruktur konsistent blieb.

Für die Prognose wurde eine Szenarioanalyse verwendet, da das Wachstum bei gekühlten verarbeiteten Lebensmitteln empfindlich auf Verbrauchereinkommen, inflationsbedingten Kaufrückgang zu günstigeren Alternativen und die Geschwindigkeit reagiert, mit der sich Kühlketten- und Last-Mile-Kapazitäten ausweiten. Der endgültige Ausblick wurde erst festgelegt, nachdem die Variablenpfade mit primären Befragten überprüft worden waren, und die Modellergebnisse wurden im Vergleich zum historischen Nachfrageverhalten in realistischen Bereichen gehalten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand mehrerer Schritte überprüft, beginnend mit Konsistenzprüfungen über Regionen, Kategoriensummen und den implizierten Pro-Kopf-Verbrauch hinweg, gefolgt von Abweichungsanalysen bei Preis- und Wachstumsannahmen. Wenn das Modell einen ungewöhnlichen Sprung in einem Land oder Kanal ergab, führten wir den Treiber auf eine einzelne Eingabe zurück und testeten sie dann erneut gegen unabhängige Signale wie Einzelhandelsexpansion, Kühllager-Ausbau und Handelsbewegungen.

Vor der Freigabe wird die Arbeit von einem weiteren Analysten überprüft, und erneute Kontakte werden ausgelöst, wenn sich eine zentrale Annahme ändert oder wenn neue öffentliche Statistiken das Nachfragebild wesentlich verschieben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse Preisgestaltung, Kühlkettenbeschränkungen oder Verbraucherausgaben beeinflussen. Unmittelbar vor der Auslieferung wird ein abschließender Aktualisierungsdurchgang durchgeführt, damit Kunden den aktuellsten Stand erhalten.

Vergleich der Marktgröße für gekühlte verarbeitete Lebensmittel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für gekühlte verarbeitete Lebensmittel variieren häufig, da die als „gekühlt“ gezählte Produktliste nicht konsistent ist und weil einige Studien Preisgestaltung und Kanäle unterschiedlich behandeln. Unterschiede ergeben sich auch daraus, ob der Wert zum Einzelhandelsverkaufspreis oder an früheren Punkten der Lieferkette gemessen wird, sowie daraus, wie schnell Annahmen aktualisiert werden, wenn sich Inflation und Kategoriemix verändern.

Die Hauptabweichung ergibt sich aus Entscheidungen über den Umfang dessen, was als gekühltes verarbeitetes Lebensmittel gilt, wobei Mordor Intelligence nur gekühlte verarbeitete Kategorien zählt, die über Einzelhandel und relevante Gastronomiekanäle erfasst werden, anstatt gekühlte Getränke oder frisch geschnittene Gemüse-Kits einzubeziehen, die manchmal unter breiteren Kategorien gekühlter Lebensmittel zusammengefasst werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,90 Billionen USD (2026) | |

| Branchenverlag A | 684,00 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und kann einen anderen Umfang sowie einen anderen Preisbezugspunkt widerspiegeln, wobei einige Definitionen ausgewählte gekühlte Kategorien und Länder-Aggregationen betonen, die möglicherweise nicht mit einer strikten Behandlung ausschließlich verarbeiteter Lebensmittel übereinstimmen. |

| Globale Unternehmensberatung B | 190,78 Mrd. USD (2026) | Stellt Werte ab Werk dar und umfasst angrenzende gekühlte Artikel wie frisch geschnittene Gemüse-Kits und gekühlte Getränke, was die vergleichbare Gesamtsumme verarbeiteter Lebensmittel verringern und die Kanalgewichtung verschieben kann. |

Die Spanne in der Tabelle erklärt sich größtenteils daraus, was als im Geltungsbereich gezählt wird und an welcher Stelle der Kette der Wert gemessen wird, was wiederum den implizierten Preis pro Einheit und die Wachstumsbasis verändert. Indem die Eingaben an klar definierte gekühlte verarbeitete Kategorien, realistische Kanalaufteilungen und beobachtbare Preisentwicklung gebunden bleiben, bleibt die endgültige Zahl auf wiederholbare Schritte zurückführbar statt auf einmalige Annahmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gekühlte verarbeitete Lebensmittel?

Die Marktgröße für gekühlte verarbeitete Lebensmittel erreichte im Jahr 2026 0,9 Billionen USD und wird voraussichtlich bis 2031 auf 1,21 Billionen USD wachsen.

Welche Region wächst in diesem Sektor am schnellsten?

Asien-Pazifik führt das Wachstum mit einer erwarteten CAGR von 7,92 % bis 2031 an, angetrieben durch Urbanisierung, steigende Einkommen und einen raschen Ausbau der Kühlkette.

Welche Produktkategorie zeigt das stärkste zukünftige Wachstum?

Fertiggerichte werden voraussichtlich eine CAGR von 7,62 % erzielen und damit alle anderen Produkttypen übertreffen, da zeitlich eingeschränkte Verbraucher praktische Komplettgerichte priorisieren.

Wie beeinflussen Nachhaltigkeitstrends die Verpackungsentscheidungen?

Marken verlagern sich hin zu faserbasierten Kartons und recycelbaren Monomaterial-Beuteln, um aufkommenden Abfallvorschriften zu entsprechen und den ökologischen Präferenzen der Verbraucher gerecht zu werden.

Seite zuletzt aktualisiert am: