Suppenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.99 Milliarden US-Dollar |

| Marktgröße (2031) | 19.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.69% CAGR |

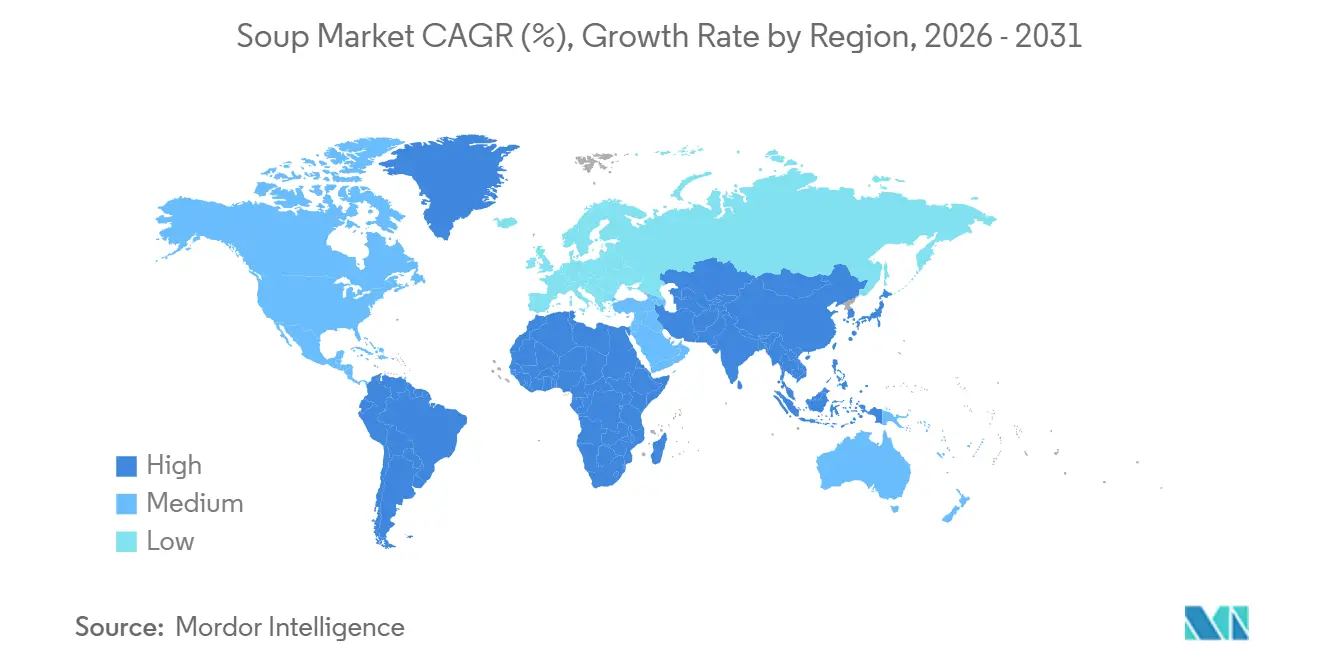

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Suppenmarktanalyse von Mordor Intelligence

Die Größe des Suppenmarkts wurde im Jahr 2025 auf 17,70 Milliarden USD geschätzt und soll von 17,99 Milliarden USD im Jahr 2026 auf 19,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,69% während des Prognosezeitraums (2026 bis 2031). Haltbare Produktlinien dominieren nach wie vor die Haushaltsvorräte, doch gekühlte Produkte gewinnen durch frischenahe Geschmacksprofile und kürzere Zutatenlisten neue Verbraucher. Der Online-Einzelhandel wandelt Browsing-Aktivitäten in Wiederholungsbestellungen um, da Meal-Kit-Anbieter und Direktvertriebsmarken die Lieferung reibungslos gestalten. Reformulierungen zur Erfüllung des „gesunden” Anspruchs der US-amerikanischen FDA sowie der Aufstieg pflanzenbasierter Rezepte verändern die Wahrnehmung der Verbraucher: Suppe gilt nicht mehr als Notfallvorrat, sondern als alltägliche Wellness-Option. Die Wettbewerbsintensität bleibt moderat, was regionalen Spezialisten ermöglicht, durch lokale Beschaffungsgeschichten, Clean-Label-Innovationen und ethnische Geschmacksinnovationen zu wachsen.

Wichtigste Erkenntnisse des Berichts

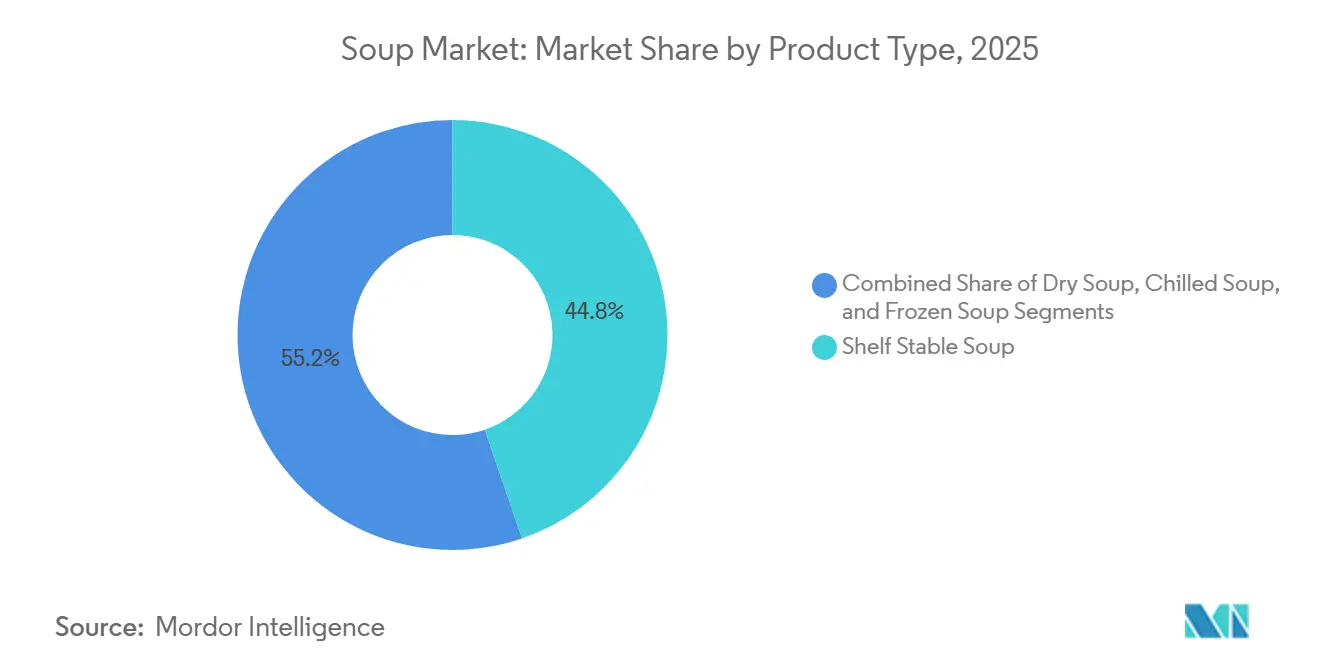

- Nach Produkttyp hielt haltbare Suppe im Jahr 2025 einen Marktanteil von 44,76% am Suppenmarkt, während gekühlte Suppe bis 2031 voraussichtlich mit einer CAGR von 1,88% wachsen wird.

- Nach Kategorie entfielen im Jahr 2025 53,59% der Suppenmarktgröße auf vegetarische Angebote, die bis 2031 voraussichtlich mit einer CAGR von 2,06% wachsen werden.

- Nach Verpackungsformat entfielen im Jahr 2025 48,51% des Suppenmarktanteils auf Beutel, während Dosen von 2026 bis 2031 voraussichtlich die höchste Wachstumsrate von 2,62% verzeichnen werden.

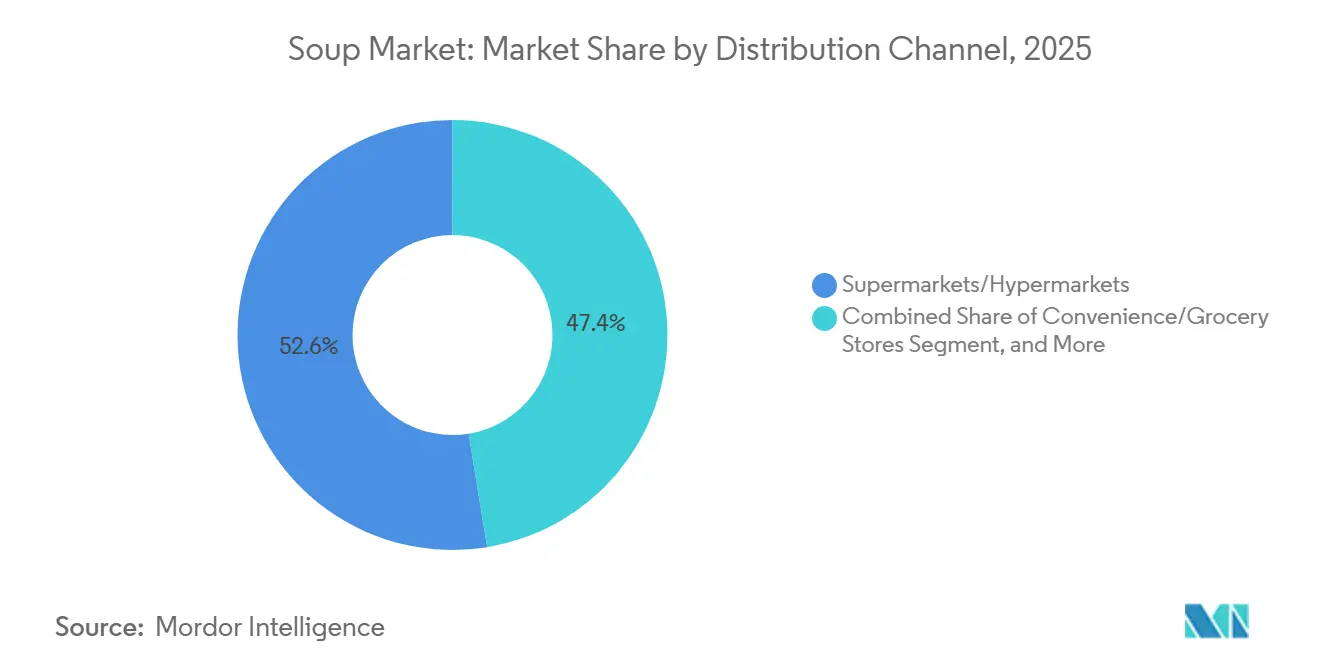

- Nach Vertriebskanal führten Supermärkte und Hypermärkte im Jahr 2025 mit einem Umsatzanteil von 52,58%; Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich die höchste CAGR von 2,89% verzeichnen.

- Nach Geografie entfielen im Jahr 2025 36,42% des Wertes auf Europa, während die Asien-Pazifik-Region mit einer CAGR von 3,14% von 2026 bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Suppenmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Beliebtheit veganer und pflanzenbasierter Suppen | +0.4% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Vielfalt | +0.3% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachhaltige und umweltfreundliche Verpackungen | +0.2% | Primär Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Saisonale Nachfrageschwankungen | +0.2% | Global, mit ausgeprägten Auswirkungen in gemäßigten Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Einfluss von sozialen Medien und Influencern | +0.1% | Global, am stärksten in städtischen Märkten mit hoher digitaler Durchdringung | Mittelfristig (2–4 Jahre) |

| Nachfrage nach schnellen und einfachen Mahlzeitenlösungen | +0.3% | Global, beschleunigt in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit veganer und pflanzenbasierter Suppen

Pflanzenbasierte Suppen gewinnen an Bedeutung, da sich flexitarische Ernährungsweisen von städtischen Küstenregionen in den Mainstream der Supermarktregale ausbreiten. Laut dem Good Food Institute erreichten die US-amerikanischen Einzelhandelsumsätze mit pflanzenbasierten Lebensmitteln im Jahr 2024 8,1 Milliarden USD, wobei Suppen und Brühen als eine der am schnellsten wachsenden Unterkategorien hervortraten, angetrieben durch Erbsen-, Linsen- und Kichererbsenbasis, die vollständige Aminosäureprofile ohne tierische Zutaten liefern[1]Quelle: Good Food Institute, "Pflanzenbasierte Marktforschung," gfi.org. Dieser Trend spiegelt nicht nur veränderte Ernährungspräferenzen wider, sondern auch pragmatische Überlegungen zur Lieferkette, da Hülsenfrüchte weniger Wasser und Düngemittel als Viehzucht benötigen und Herstellern helfen, Rohstoffvolatilität abzumildern. Im Jahr 2024 klärte die FDA-Leitlinie die Kennzeichnung pflanzenbasierter Produkte, reduzierte das Prozessrisiko und ermöglichte eine klarere Kommunikation im Regal. Europäische Einzelhändler unterstützen die Akzeptanz veganer Produkte durch spezielle Endkappen-Displays während des Veganuary und anderer Kampagnen, die Erstkäufe in Wiederholungskäufe umwandeln. Strategisch gesehen sind Marken, die sensorische Optimierung priorisieren – die Verbesserung von Umami-Tiefe und Mundgefühl – besser positioniert als jene, die sich ausschließlich auf Gesundheitsversprechen stützen, da Geschmack nach wie vor die primäre Hürde für die Akzeptanz im Massenmarkt darstellt.

Produktinnovation und Vielfalt

Geschmacksdiversifizierung und Formatexperimentierung gestalten die Kauftreiber neu, wobei ethnische Profile wie Thai Tom Yum, indisches Dal und mexikanisches Pozole vom Foodservice in die Einzelhandelsregale wandern. Unilevers Marke Knorr lancierte 2025 eine „Globale Aromen”-Linie mit regionsspezifischen Rezepten, die gemeinsam mit Kochschulen in Bangkok, Mumbai und Mexiko-Stadt entwickelt wurden und auf multikulturelle Haushalte sowie abenteuerlustigen Gaumen abzielen. Diese Innovation geht über Geschmack hinaus und umfasst Textur und Zubereitungskomfort; Einzelportions-Mikrowellenbeutel und kalt trinkbare Formate gewinnen bei Pendlern und Büroangestellten an Beliebtheit, die keinen Zugang zu Herdplatten haben. Campbell Soups „Well Yes!”-Linie, die sichtbare Gemüsestücke und keine künstlichen Zutaten betont, verzeichnete 2024 ein zweistelliges Wachstum und bewies, dass Transparenz und Zutatenintegrität Premiumpreise rechtfertigen können. Die zugrunde liegende Dynamik ist eine Bifurkation: Massenmarktteilnehmer verteidigen ihr Volumen durch Vorteilspackungen und Aktionspreise, während Premiumanbieter durch limitierte Editionen und Köchezusammenarbeiten Marge erzielen, die für Aufmerksamkeit in sozialen Medien sorgen und Erstkäufe generieren.

Nachhaltige und umweltfreundliche Verpackungen

Die Verpackungsnachhaltigkeit im europäischen Markt für pflanzenbasierte Suppen entwickelt sich von einer Marketingerzählung zu einer operativen Notwendigkeit, angetrieben durch EU-Vorschriften, die einen Mindestanteil an Recyclingmaterial in lebensmittelberührenden Kunststoffen vorschreiben, sowie durch erweiterte Herstellerverantwortungssysteme, die den Entsorgungsaufwand den Herstellern zuweisen. Die Genehmigung der FDA im Jahr 2024 für post-consumer recyceltes Polyethylenterephthalat (rPET) für den direkten Lebensmittelkontakt, vorbehaltlich strenger Migrationsprüfungen, eröffnete Lieferkettenmöglichkeiten für Suppenhersteller, die ihren Einsatz von Neukunststoff reduzieren möchten. Bonduelless Verpflichtung aus dem Jahr 2025, bis 2027 75% seiner Suppenverpackungen auf recycelbare oder kompostierbare Materialien umzustellen, zeigt die Ausrichtung auf regulatorische Compliance und Verbrauchernachfrage[2]Quelle: Bonduelle, "Bonduelle beschleunigt den Übergang zu nachhaltigen Verpackungen," bonduelle.com. Die strategische Herausforderung besteht darin, die Barriereleistung für Haltbarkeit und Lebensmittelsicherheit aufrechtzuerhalten und gleichzeitig die Recyclingfähigkeit zu verbessern, da mehrschichtige Laminate in kommunalen Recyclingsystemen schwer zu trennen sind. Marken, die in Einmaterialbeutel oder Aluminiumdosen mit hohem Recyclinganteil investieren, werden wahrscheinlich bevorzugte Regalplatzierungen bei nachhaltigkeitsorientierten Einzelhändlern sichern, während Nachzügler mit Auslistungen oder Margenerosion durch regulatorische Strafen rechnen müssen.

Saisonale Nachfrageschwankungen

Die Wintersaisonalität dominiert weiterhin in gemäßigten Märkten, wobei die Umsätze von November bis Februar in Nordamerika und Nordeuropa 40–50% des Jahresvolumens ausmachen, was Lagerrisiken und unausgelastete Produktionskapazitäten in den wärmeren Monaten schafft. Campbell Soups Ergebniskonferenz für das Geschäftsjahr 2025 hob Initiativen hervor, die Nachfrage durch gekühltes Gazpacho und kalt trinkbare Knochenbrühen für den Sommerkonsum zu glätten und die Abhängigkeit von saisonalen Aktionsrabatten zu reduzieren. Die strategische Erkenntnis ist, dass Hersteller mit flexiblen Produktionslinien, die schnelle Formatwechsel ermöglichen, inkrementelle Marge erzielen können, indem sie die Verwässerung durch tiefe Rabatte vermeiden. Klimavolatilität komprimiert zudem traditionelle Saisonfenster weiter: Mildere Winter im US-amerikanischen Mittleren Westen und Nordosten reduzierten Anfang 2025 die Heiz- und Kühlnachfrage, was Einzelhändler dazu veranlasste, Bestände zu reduzierten Preisen abzubauen, laut dem USDA ERS. Marken, die eine ganzjährige Positionierung etablieren – etwa proteinreiche Suppen zur Erholung nach dem Sport oder als Mahlzeitenersatz – können saisonale Ertragsvolatilität abmildern und die Gesamtauslastung der Anlagen verbessern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbraucherpräferenz für frische und hausgemachte Alternativen | -0.5% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Negative Wahrnehmungen hinsichtlich Gesundheitlichkeit | -0.3% | Primär Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Produktionseffizienz | -0.2% | Global, insbesondere kleinere Hersteller betreffend | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen | -0.3% | Global, mit regionalen Unterschieden in der Schwere | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für frische und hausgemachte Alternativen

In Zeiten wirtschaftlicher Unsicherheit bevorzugen Verbraucher zunehmend frische Lebensmittel, da sie hausgemachte Mahlzeiten im Vergleich zu verarbeiteten Optionen als gesünder und wirtschaftlicher wahrnehmen. Der Wandel in den Verbraucherpräferenzen stellt Suppenhersteller vor die Herausforderung, ihr Wertversprechen über den reinen Komfort hinaus neu zu definieren. Um wettbewerbsfähig zu bleiben, müssen Hersteller durch die Steigerung der Nährstoffdichte und die Gewährleistung von Zutaten-Transparenz innovieren, um den Verbrauchererwartungen gerecht zu werden. Forschungen zum Verbraucherverhalten zeigen, dass die Vertrautheit mit traditionellen Kochmethoden häufig zu differenzierteren Motivationen für die Essenszubereitung führt, wie Nostalgie und wahrgenommene Gesundheitsvorteile, die verarbeitete Suppen nur schwer replizieren können. Um diesen Herausforderungen zu begegnen, müssen Unternehmen in Marketingstrategien investieren, die die ernährungsphysiologische Gleichwertigkeit ihrer Produkte mit frischen Alternativen betonen. Gleichzeitig müssen sie Kostenvorteile aufrechterhalten, um preisbewusste Verbraucher anzusprechen, insbesondere in wirtschaftlichen Abschwungphasen. Durch die Balance dieser Faktoren können sich Hersteller besser in einem Markt positionieren, der zunehmend zu frischen Lebensmittelpräferenzen neigt.

Negative Wahrnehmungen hinsichtlich Gesundheitlichkeit

Regulatorische Transparenz verschärft die Herausforderungen bei der Gesundheitswahrnehmung, da sie den Natrium- und Konservierungsstoffgehalt in Lebensmitteln unter Beobachtung stellt und Verbraucherbedenken hinsichtlich langfristiger Gesundheit weckt. Die freiwilligen Natriumreduktionsziele der FDA, die auf spezifische Suppenkategorien mit definierten Ausgangswerten und Reduktionszielen abzielen, verdeutlichen diese Gesundheitsbedenken und schaffen gleichzeitig erheblichen Compliance-Druck für Hersteller. Darüber hinaus stellt die regulatorische Unsicherheit rund um Natriumreduktionsziele, insbesondere die aktuellen FDA-Standards für den Natriumgehalt „wie verpackt” bei Trockensuppenmischungen, eine Herausforderung für Hersteller dar. Das Fehlen standardisierter „wie zubereitet”-Natriumbenchmarks über verschiedene Formate hinweg (trocken, in Dosen, Bouillon) kann zu unfairen Vergleichen führen und Innovationen einschränken, während laufende Diskussionen über die Neuklassifizierung von Bouillons als Nicht-Zielkategorien weitere Unklarheiten schaffen[3]Quelle: The Food Industry Association, "fmi-comments-on-phase-ii-sodium-reduction-draft-guidance", www.fmi.org. Darüber hinaus könnten Anforderungen an die Kennzeichnung auf der Vorderseite der Verpackung, die die prominente Darstellung von Nährstoffen vorschreiben, zu deren Einschränkung Verbraucher angehalten werden, Impulskäufe negativ beeinflussen, einen historisch wichtigen Treiber des Suppenabsatzes. Öffentliche Gesundheitsorganisationen betonen zudem, dass ein erheblicher Teil des Natriumkonsums aus kommerziell verarbeiteten Lebensmitteln, einschließlich Suppen, stammt, was die Forderung nach aggressiveren Natriumreduktionszielen zur wirksamen Bewältigung dieser Gesundheitsbedenken verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gekühlte Formate erschließen frischenahe Premiumsegmente

Haltbare Suppe machte 2025 44,76% des Marktes aus, angetrieben durch ihre lange Haltbarkeit, effiziente Umgebungsverteilung und fest verankerte Vorratshaltungsgewohnheiten der Verbraucher. Gekühlte Suppe ist jedoch das am schnellsten wachsende Segment, das bis 2031 mit einer CAGR von 1,88% wächst, da Einzelhändler ihre Kühlregale erweitern und Verbraucher zunehmend frischenahen Komfort suchen. Gekühlte Formate bieten sensorische Vorteile – hellere Gemüsefarben, knackigere Texturen und weniger durch Retortensterilisation beeinträchtigte Aromen – und ermöglichen Preisaufschläge von 20–30% gegenüber haltbaren Äquivalenten. Tidefords gekühltes Suppensortiment in britischen Supermärkten erzielte 2024 ein Wachstum von 25% gegenüber dem Vorjahr und hob dabei kurze Zutatenlisten und Frischemerkmale hervor. Tiefkühlsuppe, obwohl volumenmäßig kleiner, bedient Großpackungen für den Foodservice und Meal-Kit-Anwendungen und bietet eine verlängerte Haltbarkeit ohne Nährstoffabbau. Im Gegensatz dazu stehen Trockensuppenmischungen, die historisch in Schwellenmärkten dominant waren, unter Druck, da steigende verfügbare Einkommen einen Aufstieg zu verzehrfertigen Formaten antreiben.

Die strategische Implikation ist, dass Hersteller mit Kühlkettenkapazitäten und regionalen Produktionsstandorten durch gekühlte Innovationen Margen ausweiten können, während jene, die auf zentralisierte haltbare Produktion angewiesen sind, ein Volumenschwund riskieren. Campbell Soups Einführung der gekühlten „Fresh Starts”-Linie im Jahr 2025 im US-amerikanischen Nordosten, mit lokal bezogenen Gemüsesorten und einer Haltbarkeit von 14 Tagen, veranschaulicht diesen Wandel hin zu frischenaher Positionierung. Regulatorische Compliance beeinflusst auch die Formatwahl: FDA-Richtlinien zur Sicherheit gekühlter Lebensmittel erfordern eine kontinuierliche Temperaturüberwachung, was die Eintrittsbarrieren für kleinere Marken erhöht, aber Chancen für regionale Spezialisten mit engen, zuverlässigen Lieferketten schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Pflanzenbasierte Ernährung treibt die Dominanz vegetarischer Angebote

Vegetarische Suppe machte 2025 53,59% des Marktes aus und soll bis 2031 mit einer CAGR von 2,06% wachsen, womit sie nicht-vegetarische Angebote übertrifft, da flexitarische Ernährungsweisen zum Mainstream werden und pflanzenbasierte Ernährung über Nischensegmente hinauswächst. Dieses Wachstum spiegelt mehrere konvergierende Faktoren wider: Umweltbewusstsein, Tierschutzbedenken, Gesundheitsoptimierung und Fortschritte in der Pflanzenproteintechnologie, die nun Geschmack und Textur vergleichbar mit fleischbasierten Brühen liefern. Nicht-vegetarische Suppen, einschließlich solcher auf Hühner-, Rind- und Meeresfrüchtebasis, behalten treue Anhänger, insbesondere bei älteren Verbrauchern und in kälteren Klimazonen, wo herzhafte, proteinreiche Mahlzeiten kulturellen Normen entsprechen. Sie stehen jedoch vor Herausforderungen durch steigende Geflügel- und Rindfleischkosten sowie wachsende Kritik an Massentierhaltungspraktiken. Amy's Kitchens Bio-Linie vegetarischer Suppen, frei von allen tierischen Produkten und USDA-Bio-zertifiziert, erweiterte 2024 ihre Regalfläche in Whole Foods und Sprouts und bewies, dass eine Clean-Label-vegetarische Positionierung Premiumpreise rechtfertigen kann.

Die strategische Herausforderung für nicht-vegetarische Suppenmarken liegt in der Differenzierung durch hochwertige Proteinquellen – wie Weiderindfleisch, Freilandgeflügel oder nachhaltig gewonnene Meeresfrüchte – um höhere Preispunkte zu rechtfertigen und bewusste Fleischesser anzusprechen. Kettle & Fires Knochenbrühe, vermarktet als kollagenreiches Wellnessprodukt statt als traditionelle Suppe, erzielte 2024 ein Umsatzwachstum von 40%, indem sie Keto- und Paleo-Verbraucher ansprach, die Proteindichte und Darmgesundheit priorisieren. Die breitere Kategoriedynamik zeigt eine zunehmende Verwischung zwischen den Segmenten: Vegetarische Suppen werden für funktionale Vorteile wie Ballaststoffe, Antioxidantien und Sättigungsgefühl vermarktet, nicht nur als fleischfreie Optionen, während nicht-vegetarische Suppen Herkunft und Nährstoffdichte betonen, um einer Rohstoffisierung zu widerstehen.

Nach Vertriebskanal: Traditioneller Einzelhandel behält Skalenvorteile

Supermärkte und Hypermärkte machten 2025 52,58% des Vertriebsanteils aus, was auf fest verankerte Einkaufsgewohnheiten, Aktionsintensität und die haptische Sicherheit des stationären Einkaufens zurückzuführen ist. Online-Einzelhandelsgeschäfte sind jedoch der am schnellsten wachsende Kanal mit einer CAGR von 2,89% bis 2031, da Abonnementmodelle, Direktvertriebsmarken und Meal-Kit-Integration die Kaufwege neu gestalten. Deloittes Bericht „Zukunft des Lebensmitteleinzelhandels” aus dem Jahr 2025 ergab, dass 38% der US-amerikanischen Verbraucher nun mindestens monatlich verpackte Lebensmittel online kaufen, gegenüber 22% im Jahr 2020, angetrieben durch Zeitersparnis, den Komfort der Heimlieferung und algorithmusgesteuerte Personalisierung, die Nischenmarken sichtbar macht. Andere Vertriebskanäle, einschließlich Foodservice, Verkaufsautomaten und Direktvertriebsabonnements, erschließen inkrementelles Volumen, stehen jedoch vor höheren Logistikkosten pro Einheit, die die Margen komprimieren.

Die wichtigste Erkenntnis ist, dass eine Omnichannel-Präsenz unverzichtbar geworden ist. Marken, die erfolgreich Sichtbarkeit sowohl im stationären Einzelhandel als auch auf digitalen Plattformen ausbalancieren, werden jene übertreffen, die auf einen einzigen Vertriebsweg setzen. Campbell Soups Kooperationen im Jahr 2024 mit Instacart und Amazon Fresh, die Lieferung am selben Tag und exklusive Online-Produktlinien anbieten, veranschaulichen diesen adaptiven Dual-Channel-Ansatz. Allerdings bringt der Online-Einzelhandel neue Herausforderungen mit sich: niedrigere Wechselbarrieren, Echtzeit-Preisvergleiche und Algorithmen, die Marken mit starken Verbraucherbewertungen bevorzugen. Aufstrebende Akteure wie Kettle & Fire und Tideford Organic nutzen Direktvertriebskanäle, um traditionelle Listungskosten zu umgehen und wertvolle Verbraucherdaten für personalisiertes Marketing zu sammeln. Etablierte Marken stehen derweil unter dem doppelten Druck, ihre Regalfläche im Einzelhandel vor Eigenmarken zu schützen und den Margendruck durch intensive Aktionen zu bewältigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Beutel dominieren durch Komfort und Nachhaltigkeit

Beutel machten 2025 48,51% des Verpackungsanteils aus, angetrieben durch ihr geringeres Gewicht, niedrigere Materialkosten, verbesserte Regalattraktivität und eine Verbraucherwahrnehmung von Modernität im Vergleich zu herkömmlichen Dosen. Standbeutel mit wiederverschließbaren Reißverschlüssen ermöglichen Portionskontrolle und Kühlaufbewahrung nach dem Öffnen und bedienen damit Einpersonenhaushalte und Snackanlässe, die Dosen ohne Umfüllen des Inhalts nicht bedienen können. Dosensuppe verzeichnet trotz der veralteten Wahrnehmung von hohem Natriumgehalt und industrieller Verarbeitung das schnellste Wachstum mit einer CAGR von 2,62% bis 2031, da Hersteller Rezepte reformulieren, um die FDA-Schwellenwerte für „gesunde” Ansprüche zu erfüllen, und Bio- sowie natriumreduzierte Varianten einführen, die den Ruf des Formats rehabilitieren. Campbell Soups Neugestaltung seiner ikonischen rot-weißen Dosen im Jahr 2024, mit transparenten Fenstern, die den Inhalt der Suppe zeigen, ist ein strategischer Versuch, negative Wahrnehmungen zu bekämpfen und die Qualität der Zutaten zu signalisieren.

Andere Verpackungsformate, einschließlich Glasgläser, Tetra-Pak-Kartons und mikrowellengeeignete Schüsseln, bedienen Nischenanwendungen wie Premium-Geschenke, Foodservice-Einzelportionen und Unterwegskonsum. Die strategische Implikation ist, dass die Verpackungswahl zunehmend als Markensignal fungiert: Beutel stehen für Innovation und Komfort, Dosen suggerieren Wert und Tradition, und Glasgläser kommunizieren Premiumqualität und Eignung als Geschenk. Marken, die das Verpackungsformat auf Zielgruppen und Konsumgelegenheiten abstimmen, werden die Regalumschlagsgeschwindigkeit optimieren, während jene mit starren Formatportfolios riskieren, an Relevanz zu verlieren, da sich die Verbraucherpräferenzen fragmentieren. Nachhaltigkeitsüberlegungen nehmen ebenfalls zu: Aluminiumdosen weisen einen hohen Recyclinganteil und unbegrenzte Recyclingfähigkeit auf, während mehrschichtige Beutel am Ende ihrer Lebensdauer vor Herausforderungen stehen, die gemäß der Europäischen Kommission in Europa und Kalifornien regulatorische Einschränkungen auslösen könnten.

Geografische Analyse

Europa machte 2025 36,42% des globalen Suppenmarkts aus und bleibt das größte regionale Segment aufgrund der tief verwurzelten Traditionen des Suppenkonsums in Deutschland, dem Vereinigten Königreich, Frankreich und Italien, wo Suppen oft Teil der täglichen Mahlzeiten sind und nicht nur gelegentliche Komfortoptionen darstellen. Deutschland bevorzugt herzhafte Linsen- und Kartoffelsorten, das Vereinigte Königreich bevorzugt Tomaten- und Hühnersuppen, und Frankreich betont Bisques und Consommés, was vielfältige Geschmacksprofile schafft, die eine starke regionale Markentreue unterstützen. Das Wachstum in diesen reifen Märkten verlangsamt sich jedoch, da die Eigenmarkendurchdringung zunimmt; Discountketten wie Aldi und Lidl eroberten 2024 45% des deutschen Suppenabsatzes, komprimierten die Margen von Markenartikeln und trieben Innovationen in Richtung Premium-, Bio- und gekühlter Formate. EU-Lebensmittelsicherheitsvorschriften, einschließlich EFSA-Leitlinien zu Zusatzstoffen und Allergenkennzeichnung, erhöhen die Compliance-Kosten, fungieren aber auch als Markteintrittsbarrieren und schützen etablierte Marken vor Billigimporten.

Die Asien-Pazifik-Region wächst am schnellsten mit einer CAGR von 3,14% bis 2031, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und die zunehmende Akzeptanz verpackter Mahlzeitenlösungen in Märkten, die traditionell von hausgemachten Brühen dominiert werden. In China priorisieren jüngere Verbraucher in Städten der ersten und zweiten Kategorie Komfort gegenüber traditioneller Zubereitung, was Marken wie Tingyi und Uni-President ermöglicht, mit scharfen und betäubenden Geschmacksprofilen Marktanteile zu gewinnen. Indiens Suppenmarkt entwickelt sich rasant, wobei Nestlé Maggi 2024 in Suppenmischungen expandierte und dabei sein Markenwert und sein Vertriebsnetz nutzte. Japans alternde Bevölkerung treibt die Nachfrage nach nährstoffdichten, leicht konsumierbaren Formaten wie Miso- und kollagenbasierten Suppen an, während Australiens multikulturelle Verbraucher ethnische Aromen und Premium-Bio-Produkte bevorzugen.

Nordamerika, Südamerika und der Nahe Osten & Afrika halten gemeinsam den verbleibenden Marktanteil, wobei Nordamerika durch gekühlte Suppen und Knochenbrühen-Innovationen stetig wächst, während Südamerika und der Nahe Osten & Afrika preissensibel bleiben und Trockenmischungen sowie haltbare Wertformate bevorzugen. Städtische Zentren in Südafrika und Nigeria bieten Chancen, da sich Kühlketten- und Einzelhandelsinfrastruktur entwickeln, obwohl die Durchdringung ländlicher Gebiete durch Erschwinglichkeit und traditionelle Konsumgewohnheiten eingeschränkt bleibt.

Wettbewerbslandschaft

Der europäische und globale Suppenmarkt weist eine moderate Konzentration auf, wobei die fünf größten Akteure – General Mills, Kraft Heinz, Campbell Soup, Nestlé und Unilever – bedeutende, aber nicht monopolistische Anteile halten. Diese Struktur lässt Raum für regionale Spezialisten, Bio-Marken und Direktvertriebsdisruptoren, Nischensegmente zu erschließen. Die strategische Aktivität zeigt eine Bifurkation: Etablierte Unternehmen verteidigen ihr Volumen durch Vorteilspackungen, Aktionen und Effizienz bei haltbaren Produkten, investieren gleichzeitig aber in Premium- und gesündere Portfolios, die höhere Margen erzielen und jüngere, gesundheitsbewusste Verbraucher ansprechen. Campbell Soups Übernahme von Sovos Brands im Jahr 2024 für 2,33 Milliarden USD, die die Ergänzung von Raos Premium-Pastasaucen und Michael Angelos Tiefkühlgerichten umfasste, veranschaulicht diesen Schwenk hin zu Qualität statt Quantität und erkennt die strukturellen Gegenwinds an, mit denen traditionelle kondensierte Suppen konfrontiert sind[4]Quelle: Campbell Soup Company, "Campbell schließt Übernahme von Sovos Brands ab," campbellsoupcompany.com.

Weiße Flecken bestehen bei funktionalen Suppen, die auf Darmgesundheit, Immunität oder Erholung nach dem Sport abzielen, sowie bei ethnischen Geschmacksprofilen für multikulturelle Haushalte, die von Mainstream-Angeboten unterversorgt werden. Aufstrebende Disruptoren nutzen E-Commerce, Clean-Label-Formulierungen und Abonnementmodelle, um traditionelle Vertriebskanäle zu umgehen und direkte Kundenbeziehungen aufzubauen. Kettle & Fires Knochenbrühe beispielsweise, positioniert als kollagenreiches Wellnessprodukt statt als traditionelle Suppe, überschritt bis 2024 über Amazon, Direktvertriebsabonnements und Partnerschaften mit Whole Foods und Target einen Jahresumsatz von 100 Millionen USD.

Die Technologieakzeptanz beschleunigt sich branchenweit: Unilevers Einsatz von KI-gesteuerter Nachfrageprognose und dynamischer Preisgestaltung im Jahr 2025 reduzierte Fehlbestandsvorfälle um 18% und verbesserte den Aktions-ROI, was zeigt, wie digitale Fähigkeiten zu Wettbewerbsdifferenzierern jenseits der Produktformulierung werden. Regulatorische Compliance fungiert ebenfalls als Wettbewerbsgraben; aktualisierte FDA-Leitlinien zu „gesunden” Ansprüchen und Vorderseiten-Kennzeichnung begünstigen Marken mit robusten Forschungs- und Entwicklungs- sowie Regulierungsteams, während kleinere Marktteilnehmer mit höheren Compliance-Kosten pro Einheit konfrontiert sind, die die Margenausweitung einschränken.

Marktführer der Suppenbranche

General Mills Inc.

The Kraft Heinz Company

The Campbell Soup Company

Nestlé S.A

Unilever Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Kreativstudio AIN'T lancierte DOZZ, die erste Suppe in einer Dose auf dem Markt, produziert von FoodVision und in neun konservierungsstofffreien Sorten wie Tomate, Brokkoli und Gazpacho erhältlich, die sich unter anderem an beschäftigte Verbraucher richten, die gesunde Mahlzeiten für unterwegs suchen.

- März 2025: Golden Acre Foods lancierte zwei neue Elsinore-Meeresfrüchtesuppen in Dosen, wie Meeresfrüchte nach mediterraner Art und Fisch-Chowder, in Waitrose und Ocado, mit dem Ziel, alltäglichen Luxus zu bieten und das Restauranterlebnis für zeitarme Verbraucher zu replizieren, die Komfort ohne Abstriche bei Geschmack oder Qualität suchen.

- März 2025: Hikari Miso lancierte eine neue „Shichimi Miso-Suppe” in Zusammenarbeit mit Yawataya Isogoro, die sowohl eine 4-Portionen-Packung als auch ein praktisches Becherformat umfasst und in ganz Japan erhältlich ist. Laut der Marke kombiniert diese würzige Miso-Suppe glattes Shinshu-Weißmiso mit Yawataya Isogoross Premium-Shichimi-Gewürz, bekannt für seine aromatische Mischung und ingwergetriebene Schärfe, und enthält einfache Zutaten wie gebratenen Tofu, Wakame-Algen und Frühlingszwiebeln für ein ausgewogenes Aroma.

- Januar 2025: Natural Grocers führte sechs neue Bio-Suppensorten ein, darunter Bio-Butternusskürbissuppe, Bio-Cremige Tomatensuppe, Bio-Sauerkrautsuppe, Bio-Süßmaissuppe, Bio-Drei-Linsen-Suppe und Bio-Vegane Chili-Bohnensuppe. Laut der Marke sind alle Sorten bio-zertifiziert, nicht-gentechnisch verändert und aus pflanzenbasierten, gluten- und laktosefreien Zutaten hergestellt. Sie sind in BPA-freien 396-Gramm-Beuteln verpackt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen Suppenmärkt als den aggregierten Einzelhandelswert von verpackten trockenen, lagerstabilen, gekühlten, gefrorenen, UHT- und verzehrfertigen Nasssuppen, die über den stationären Handel und E-Commerce-Kanäle vertrieben werden. Es handelt sich um Produkte, bei denen Wasser oder Brühe die Hauptbasis bildet und die nach minimalem Erhitzen oder Verdünnen für den direkten menschlichen Verzehr bestimmt sind.

Ausschluss aus dem Geltungsbereich: frisch zubereitete Foodservice-Suppen und Mahlzeiten-Kit-Brühen, die in Restaurants oder Kantinen verkauft werden, sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Produkttyp

- Trockensuppe

- Haltbare Suppe

- Gekühlte Suppe

- Tiefkühlsuppe

- Nach Kategorie

- Vegetarische Suppe

- Nicht-vegetarische Suppe

- Nach Verpackungsformat

- Dosen

- Beutel

- Sonstiges Verpackungsformat

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Führungskräfte der Lebensmittelverpackungsbranche, regionale Distributoren, Auftragshersteller, Ernährungsberater und große Lebensmitteleinkäufer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Anomalien im Handelsfluss, maßen den Promotionseffekt während der Winterspitzen und klärten Einzelhandelspreisstufen, die unsere Schreibtischarbeit nur annähernd bestimmen konnte.

Desk Research

Wir begannen mit der Kartierung öffentlich zugänglicher Handels- und Ernährungscodes, die Suppensendungen in wichtigen Erzeugerländern erfassen, und stützten uns dabei auf Ressourcen wie UN Comtrade, Eurostat Comext, den USDA Foreign Agricultural Service und die UK Food Standards Agency. Unternehmenseinreichungen, 10-Ks und Investorenpräsentationen halfen uns, durchschnittliche Verkaufspreise und Einführungs-Pipelines zu verfolgen, während Branchenportale wie die Food & Drink Federation und die Japan Frozen Food Association die saisonale Kategoriedynamik verdeutlichten. Abonnementdatenbanken wie Dow Jones Factiva für Deal-News und D&B Hoovers für Umsätze auf Markenebene lieferten ergänzende Datenpunkte zu Marktanteilen.

Diese Datensätze wurden mit nationalen Haushaltsausgabenerhebungen und Patentanalysen (Questel) abgeglichen, um Adoptionsinflektionspunkte für natriumarme und pflanzenbasierte Varianten zu identifizieren. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Publikationen unterstützten Datenprüfungen und den narrativen Kontext.

Marktgrößenbestimmung & Prognose

Wir verankern die Basis für 2024 mithilfe einer Top-down-Abstimmung von Produktion, Import-Export-Salden und Einzelhandelsabverkaufswerten und bestätigen die Gesamtwerte anschließend mit Stichproben von Lieferanten-Rollups (einmalig Bottom-up). Zu den wichtigsten Variablen, die das Modell speisen, gehören der Pro-Kopf-Verbrauch an Kaltsaisontagen, die Durchdringung pflanzenbasierter SKUs, der Eigenmarkenanteil im Supermarkt, die Zeitpläne für Natriumreduktionsgesetzgebung und die durchschnittlichen Packungsgrößenverschiebungen hin zu Beuteln. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, projiziert diese Treiber bis 2030, während lückengefüllte Segmente (z. B. aufkommender E-Commerce in Südostasien) eine konservative Interpolation auf Basis von Experteninterviews verwenden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Preis-Mengen-Elastizitäten auf Abweichungen geprüft. Erfahrene Prüfer hinterfragen Ausreißer, und wir nehmen erneut Kontakt zu den Quellen auf, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Der Bericht wird jährlich aktualisiert; wesentliche Ereignisse wie größere Rückrufe lösen Zwischenrevisionen aus, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Suppenmärkt-Basislinie standhält

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen die Kategorie unterschiedlich abgrenzen, von verschiedenen Ausgangsjahren ausgehen oder ungeprüfte Annahmen festschreiben. Unser disziplinierter Geltungsbereich, die jährliche Aktualisierung und die doppelte Validierung bedeuten, dass Entscheidungsträger sich auf eine Zahl verlassen können, die die tatsächliche Regaldynamik widerspiegelt.

Zu den wichtigsten Lückentreibern zählen: Einige Studien begrenzen die Abdeckung auf Dosen- und Trockenformate, andere projizieren Trends aus der Vor-Pandemie-Zeit ohne Korrektur für veränderte Mahlzeitengelegenheiten zu Hause, und einige wenige skalieren das Volumen mithilfe durchschnittlicher Kilogrammpreise hoch, ohne Premium-Einzelportionsbecher zu berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 17,70 Mrd. (2025) | Mordor Intelligence | |

| USD 19,05 Mrd. (2023) | Global Consultancy A | Fokus auf Dosen & Trockenprodukte und Extrapolation auf Basis eines engen Einzelhändler-Panels |

| USD 16,12 Mrd. (2019) | Industry Journal B | Älteres Basisjahr und einheitlicher CAGR nach COVID angewendet |

| USD 11,28 Mrd. (2023) | Research Boutique C | Schließt gekühlte/gefrorene Formate aus und weist nicht übereinstimmende Preis-Mengen-Annahmen auf |

Insgesamt zeigt der Vergleich, dass Mordor Intelligence eine ausgewogene, transparente Basislinie liefert, die in den aktuellen Einzelhandelsrealitäten verwurzelt ist und den Stakeholdern einen verlässlichen Ausgangspunkt für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Suppenmarkt im Jahr 2026?

Die Größe des Suppenmarkts beträgt im Jahr 2026 17,99 Milliarden USD und soll bis 2031 stetig wachsen.

Welches Produktformat wächst am schnellsten?

Gekühlte Suppe verzeichnet die höchste CAGR von 1,88%, da sie frischen Geschmack mit Komfort für unterwegs verbindet.

Warum verdrängen Beutel Dosen?

Beutel wiegen weniger, lassen sich leicht wiederverschließen und signalisieren Modernität, während Fortschritte bei Einmaterialfolien Recyclingbedenken begegnen.

Welche Region verzeichnet den größten inkrementellen Nachfragezuwachs?

Asien-Pazifik führt das Wachstum mit einer CAGR von 3,14% an, da städtische Verbraucher verzehrfertige Lösungen für enge Zeitpläne übernehmen.

Welcher Gesundheitstrend prägt neue Produkteinführungen?

Natriumreduzierte und Clean-Label-pflanzenbasierte Rezepte dominieren die Reformulierung, um die FDA-Kriterien für „gesund” und die Verbraucherprüfung zu erfüllen.

Seite zuletzt aktualisiert am: