Tiefkühlkost-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

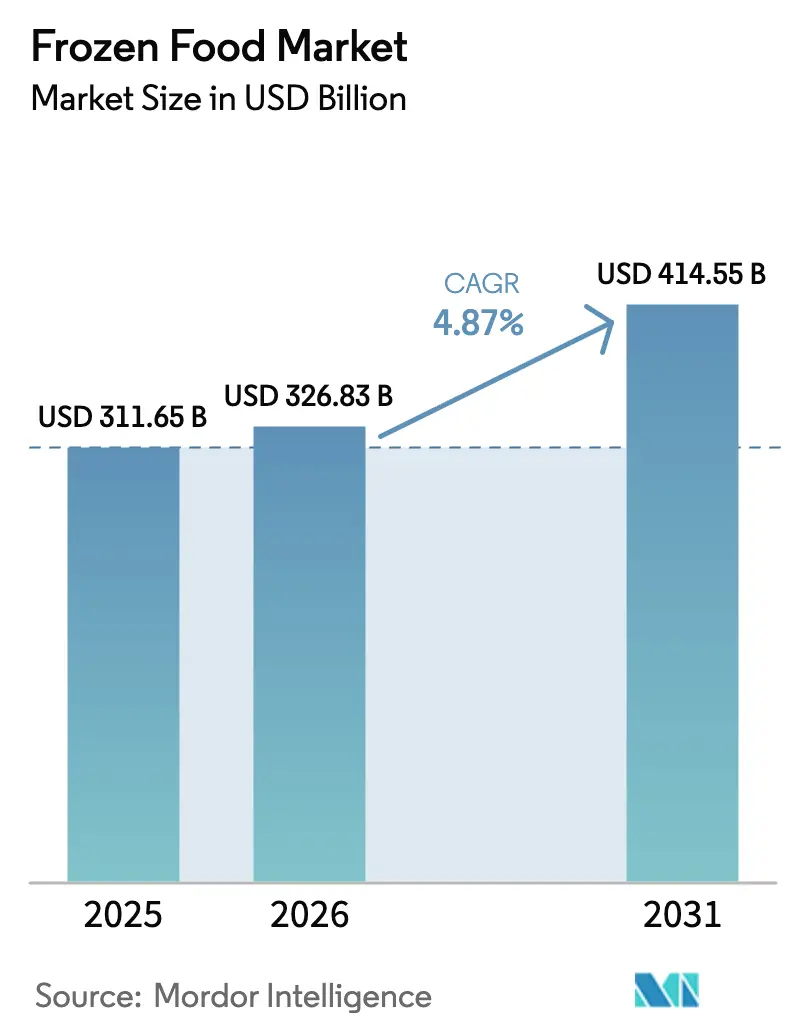

| Marktgröße (2026) | 326.83 Milliarden US-Dollar |

| Marktgröße (2031) | 414.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

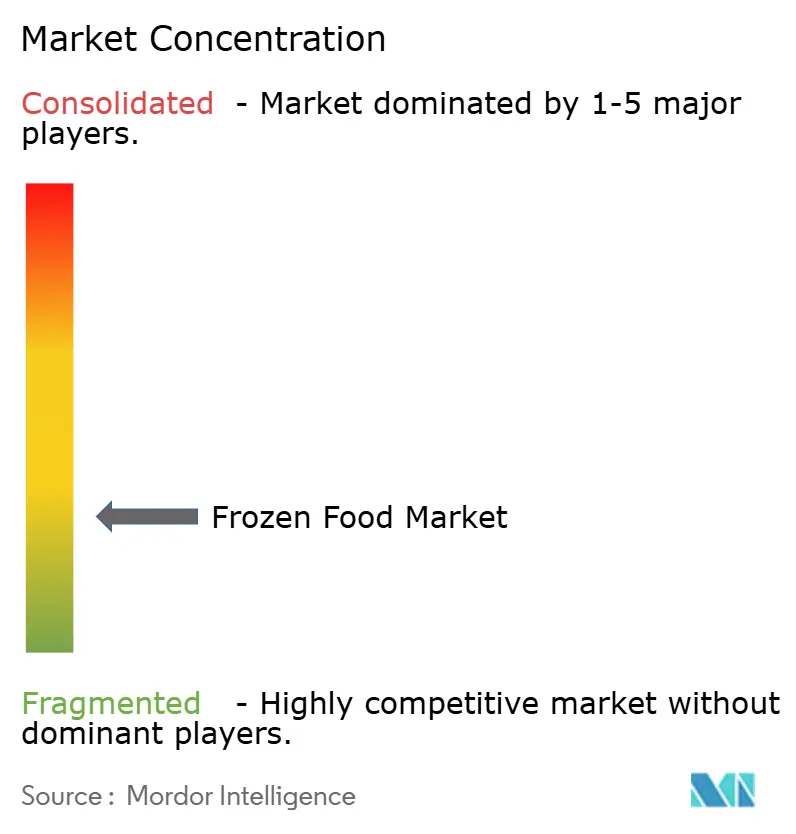

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tiefkühlkost-Marktanalyse von Mordor Intelligence

Bis 2031 wird der globale Tiefkühlkost-Markt, der 2026 einen Wert von 326,83 Milliarden USD aufweist, voraussichtlich auf 414,55 Milliarden USD anwachsen, was einem CAGR von 4,87 % entspricht. Das Marktwachstum wird durch die steigende Verbrauchernachfrage nach praktischen Lebensmitteln mit langer Haltbarkeit angetrieben, die die Zubereitungszeit verkürzen und gleichzeitig Qualität und Nährwert erhalten. Technologische Fortschritte wie das Einzelschnellgefrierverfahren (IQF) verbessern Textur, Geschmack und Nährstofferhalt der Produkte und stärken die Akzeptanz von Tiefkühlkost bei den Verbrauchern. Darüber hinaus verbessern der Ausbau moderner Einzelhandels- und E-Commerce-Plattformen sowie temperaturkontrollierte Logistik die Produktverfügbarkeit. Zudem steigern wachsende Investitionen in die Kühlketteninfrastruktur in aufstrebenden Volkswirtschaften die Kapazitäten für Kühllagerung, Transport und Vertrieb, ermöglichen eine effiziente Versorgung mit Tiefkühlkost und unterstützen das stetige globale Marktwachstum [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten "Erläuterungen des USDA – Lebensmittel- und Ernährungsdienst," usda.gov.

Wichtigste Erkenntnisse des Berichts

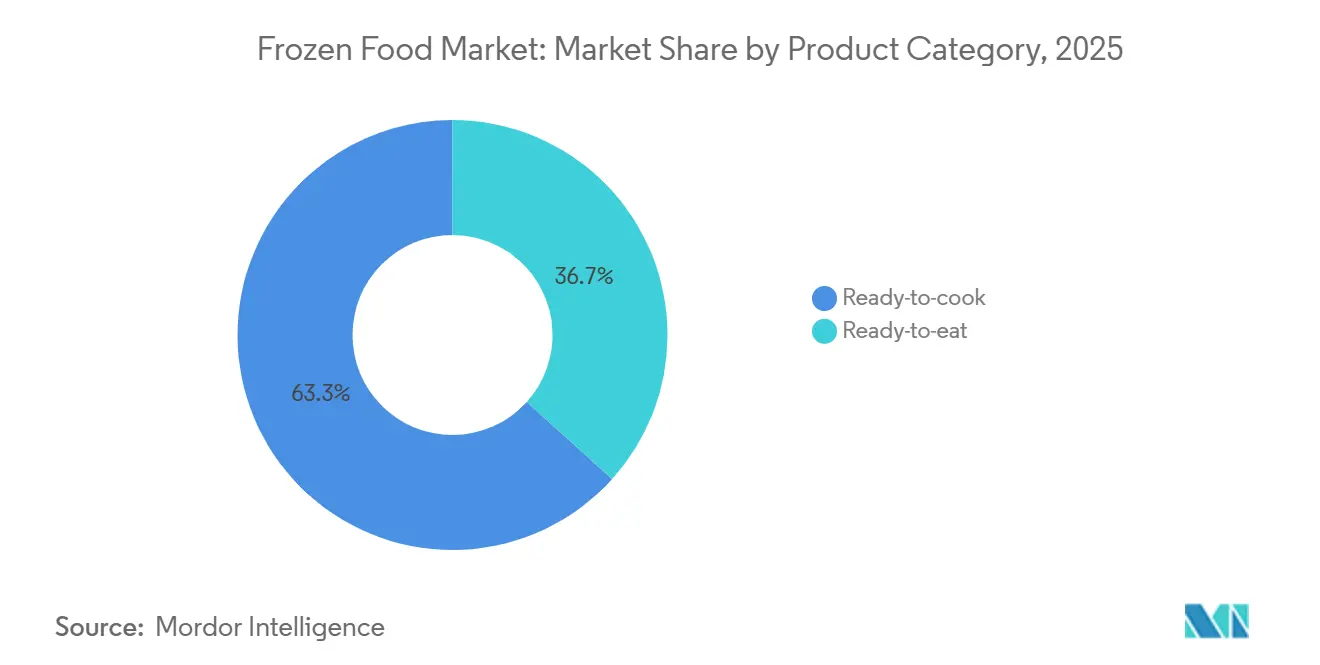

- Nach Produktkategorie führten kochfertige Produkte mit einem Marktanteil von 63,32 % am Tiefkühlkost-Markt im Jahr 2025, während verzehrfertige Produkte bis 2031 einen CAGR von 5,27 % verzeichnen sollen.

- Nach Produkttyp entfielen auf Tiefkühlfertiggerichte 30,81 % des Tiefkühlkost-Marktvolumens im Jahr 2025, während Fleisch und Meeresfrüchte im gleichen Zeitraum mit einem CAGR von 6,56 % vorauseilen.

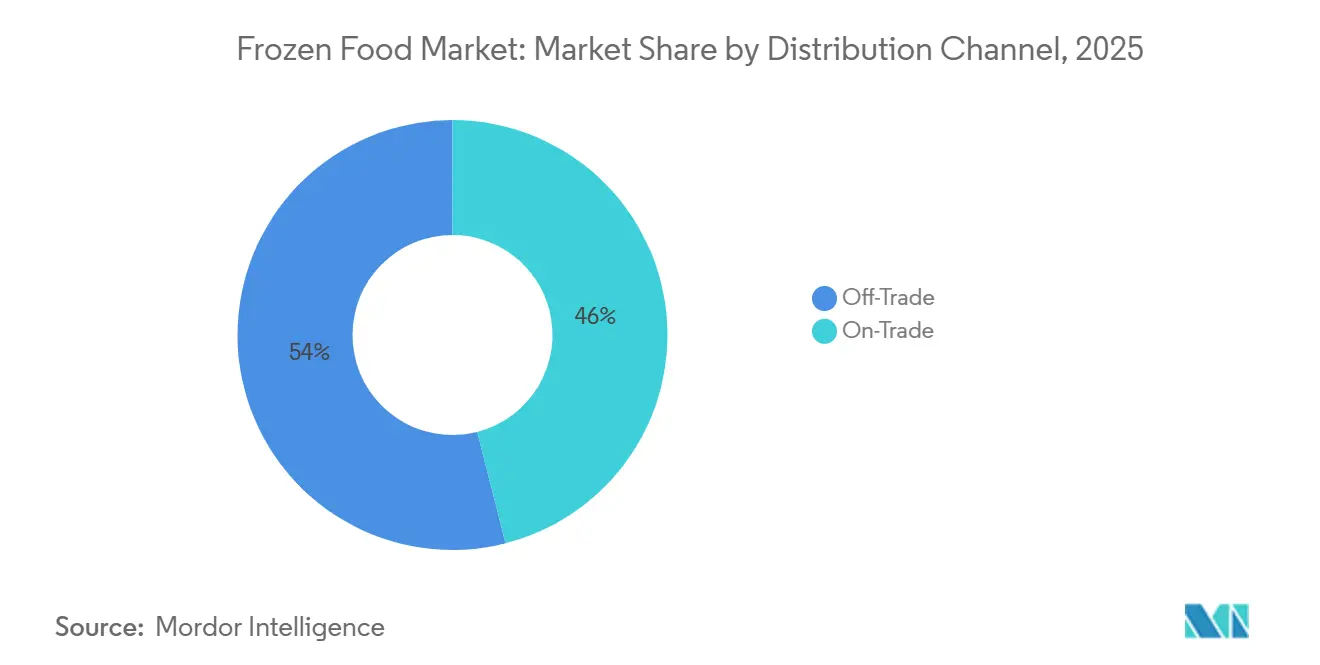

- Nach Vertriebskanal dominierte der stationäre Einzelhandel mit 53,97 % des globalen Umsatzes im Jahr 2025, während Online-Plattformen bis 2031 mit einem CAGR von 7,12 % wachsen.

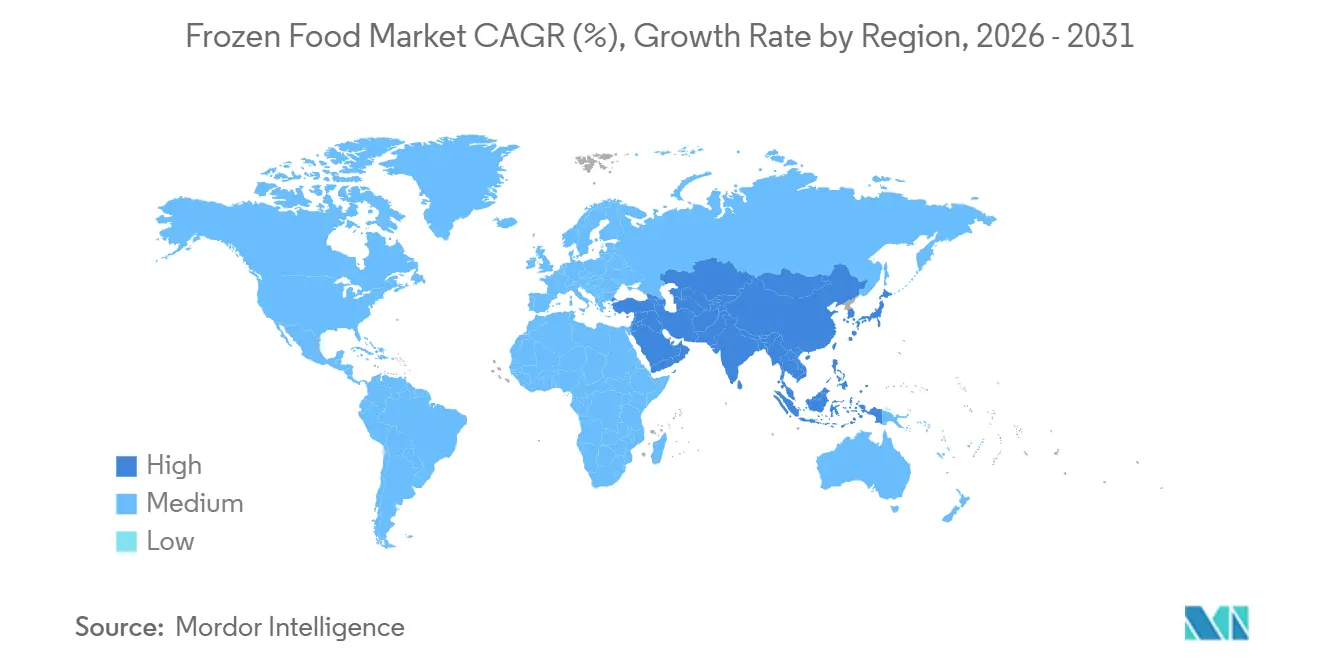

- Nach Geografie entfielen auf Europa 31,32 % des Umsatzes im Jahr 2025, doch der Asien-Pazifik-Raum wird mit einem CAGR von 6,80 % bis 2031 alle anderen Regionen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Tiefkühlkostmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Tiefkühlsnack-Konsums für gesellige Anlässe zu Hause | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung der IQF-Technologie für texturschonendes Gemüse | +1.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von Tiefkühl-Mahlzeitenbaukästen im Direktvertrieb an Verbraucher | +0.6% | Nordamerika und Europa, aufkommend in städtischen Gebieten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Tiefkühlhauptgerichten mit Clean-Label | +0.9% | Nordamerika und Europa, Ausbreitung in städtische Gebiete Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Ausbau von Tiefkühlregalen in Einzelhandelskanälen | +0.7% | Global, am stärksten in aufstrebenden Märkten mit wachsenden Supermarktpräsenzen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach pflanzlicher Tiefkühlkost | +1.0% | Nordamerika und Europa, beginnende Verbreitung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Tiefkühlsnack-Konsums für gesellige Anlässe zu Hause

Da Heimunterhaltungstrends die Verbrauchergewohnheiten weiterhin prägen, verzeichnet die Nachfrage nach Tiefkühlsnacks bei kleinen Zusammenkünften und gesellschaftlichen Veranstaltungen ein erhebliches Wachstum und stärkt damit den Tiefkühlkost-Markt. Millennials und Verbraucher der Generation Z greifen im Vergleich zu älteren Generationen zunehmend zu mundgerechten Tiefkühlvorspeisen. Der Markt bietet eine breite Palette an Tiefkühlkostoptionen, darunter Pizzen, Slider und verschiedene Snacks, die alle auf Komfort und Vielfalt ausgelegt sind. Diese Produkte sind einfach zuzubereiten und bedienen unterschiedliche Geschmackspräferenzen, was sie besonders für gesellschaftliche Anlässe geeignet macht. Der Tiefkühlsnack-Markt wächst, da Verbraucher zunehmend nach Lösungen suchen, die Effizienz mit geschmackvollen Optionen für die Unterhaltung verbinden. Dieses Wachstum wird in erster Linie von Millennials und der Generation Z angetrieben, die praktische und abwechslungsreiche Snack-Optionen bevorzugen. Die zunehmende Verbreitung von Heißluftfritteusen in Haushalten beschleunigt diese Marktexpansion zusätzlich, da sich Tiefkühlkosthersteller auf die Entwicklung von Produkten konzentrieren, die speziell für die Zubereitung in der Heißluftfritteuse konzipiert sind. In einem strategischen Schritt arbeitete McCain Foods India im April 2025 mit Philips zusammen, um eine Reihe von Tiefkühlsnacks einzuführen, die für Heißluftfritteusen optimiert sind, darunter knusprige Pommes frites, die den Geschmack und die Textur von Angeboten in Restaurantqualität nachahmen und den Verbrauchern schnelle und praktische Essenslösungen zu Hause bieten.

Schnelle Verbreitung der IQF-Technologie für texturschonendes Gemüse

Die Einzelschnellgefrierverfahren-Technologie (IQF) hat den Tiefkühlgemüsemarkt revolutioniert und stellt sicher, dass die strukturelle Integrität und der Nährwert der Produkte erhalten bleiben. Dieser Fortschritt ermöglicht das Einfrieren einer breiten Palette von Gemüsesorten, einschließlich solcher, die zuvor als schwierig galten, wie Avocados und Blattgemüse. Infolge dieser verbesserten Konservierungsqualität ist der Konsum von Tiefkühlgemüse, insbesondere bei gesundheitsbewussten Verbrauchern, erheblich gestiegen. Darüber hinaus spielt die IQF-Technologie eine entscheidende Rolle bei der Reduzierung von Lebensmittelverschwendung. Indem sie die saisonale Verfügbarkeit von Produkten verlängert und den Verderb in der gesamten Lieferkette minimiert, adressiert sie ein kritisches Anliegen der Branche. So setzt beispielsweise der FLoFREEZE-Einzelschnellgefrierfroster von JBT Frigoscandia fortschrittliche Einzelgefriertechnologie ein und bedient Gemüse, Früchte, Fisch und andere hochwertige IQF-Produkte. Mit seinen echten Fluidisierungsfähigkeiten gewährleistet das System sowohl Vielseitigkeit als auch hochwertige Ergebnisse. Darüber hinaus bietet die Sequential-Defrost-Technologie von JBT eine erhebliche Verarbeitungskapazität in der Frigoscandia-FLoFREEZE-Serie-M. Die einstellbaren Luftstromeinstellungen erhöhen zusätzlich den Nutzen und ermöglichen die Verarbeitung von Produkten unterschiedlicher Größen und Typen.

Wachstum von Tiefkühl-Mahlzeitenbaukästen im Direktvertrieb an Verbraucher

Nachdem HelloFresh und Blue Apron auf wirtschaftliche Schwierigkeiten mit gekühlten Mahlzeitenbaukästen gestoßen waren, verlagerten sie ihren Fokus auf Tiefkühlformate im Direktvertrieb an Verbraucher. Sie erkannten, dass das Einfrieren nicht nur die Haltbarkeit verlängert, sondern auch die mit dem Verderb in der letzten Lieferphase verbundenen Kosten erheblich senkt. Nestlé bietet vollständig gekochte Mahlzeitenoptionen an, die es Kunden ermöglichen, diese bequem in kurzer Zeit aufzuwärmen. Diese Strategie spricht Verbraucher an, die den Komfort von Mahlzeitenbaukästen schätzen, aber nicht unter Druck stehen möchten, sofort nach Erhalt ihrer Lieferung zu kochen. Dadurch trennt das Modell effektiv die Kaufentscheidung vom Bedarf an sofortigem Konsum. Darüber hinaus profitiert das Abonnementmodell von dieser Verlagerung, da Tiefkühl-Mahlzeitenbaukästen besser an Lieferverzögerungen angepasst sind und zu weniger Kundendienstbeschwerden im Zusammenhang mit Verderb führen. Gleichzeitig erschließen sich kleinere Unternehmen erfolgreich Nischen, indem sie Mahlzeitenabonnements anbieten, die auf spezifische Ernährungspräferenzen zugeschnitten sind, wie ketogene und paläolithische Diäten. Diese Unternehmen nutzen den Einfluss von Persönlichkeiten aus sozialen Medien, um Gemeinschaften rund um diese Ernährungskonzepte aufzubauen. Eine wesentliche Herausforderung bleibt jedoch bestehen: die hohen Kosten für die Gewinnung neuer Kunden in einem zunehmend wettbewerbsintensiven digitalen Marktplatz. Dennoch können Marken, die Skalierbarkeit erreichen, ihre Marketingausgaben über eine längere Kundenlebensdauer verteilen, was durch die erweiterten Lagerkapazitäten von Tiefkühl-Mahlzeitenbaukästen ermöglicht wird.

Steigende Nachfrage nach Tiefkühlhauptgerichten mit Clean-Label

Die Clean-Label-Positionierung hat sich von frischen Randbereichen auf das Tiefkühlregal verlagert, da Verbraucher die Zutatenlisten zunehmend auf künstliche Konservierungsstoffe, Geschmacksverstärker und schwer auszusprechende Zusatzstoffe prüfen. Eltern kleiner Kinder und gesundheitsbewusste Millennials, die Tiefkühlmahlzeiten als praktische Option und nicht als Kompromiss betrachten, sind besonders bereit, für Transparenz einen Aufpreis zu zahlen. Auch regulatorische Änderungen spielen eine Rolle: Die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten führte Kennzeichnungsvorschriften für die Vorderseite der Verpackung ein, die Kalorien- und Natriumangaben auf Tiefkühlkost vorschreiben [1]Quelle: Lebensmittel- und Arzneimittelbehörde "Die FDA schlägt vor, auf der Vorderseite verpackter Lebensmittel auf einen Blick Nährwertinformationen vorzuschreiben," fda.gov. Dieser Schritt drängt Hersteller dazu, ihre Produkte zu reformulieren, um negative Kennzeichnungen zu vermeiden. Unterdessen scharen sich die Mitgliedstaaten der Europäischen Union um das Nutri-Score-System, das einen hohen Salz- und gesättigten Fettgehalt bestraft. Dies hat Marken dazu veranlasst, Alternativen in Betracht zu ziehen, wie den Ersatz von Palmöl durch Sonnenblumenöl und eine deutliche Reduzierung des Natriumgehalts. Die übergeordnete Botschaft ist klar: Clean-Label-Merkmale sind für Premiumprodukte inzwischen unverzichtbar, während Wertmarken einem Margendruck ausgesetzt sind, wenn sie nicht reformulieren können, ohne die Preise zu erhöhen.

Hemmnisauswirkungsanalyse des Tiefkühlkostmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungslücken bei nachhaltigem Meeresfrüchten für Tiefkühl-Lagereinheiten | -0.5% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbraucherwahrnehmung einer Frischheitslücke gegenüber gekühlten Mahlzeiten | -0.6% | Global, am stärksten in Südeuropa und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigende Rohstoffkosten | -0.7% | Global, am schwerwiegendsten in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Zölle auf importierte Tiefkühlwaren | -0.4% | Asien-Pazifik, Naher Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungslücken bei nachhaltigem Meeresfrüchten für Tiefkühl-Lagereinheiten

Tiefkühlmeeresfrüchtehersteller stehen vor erheblichen Lieferkettenherausforderungen, da die Verbrauchernachfrage nach nachhaltig beschafften Meeresfrüchten weiter steigt. Die aktuelle Marktnachfrage übersteigt die Verfügbarkeit von Meeresfrüchten, die vom Marine Stewardship Council (MSC) zertifiziert und verantwortungsvoll geerntet wurden. Dieses Ungleichgewicht ist besonders bei beliebten Meeresfrüchtesorten wie Lachs, Garnelen und Kabeljau ausgeprägt. Die Versorgung mit diesen Wildfangarten steht aufgrund von Überfischung und den negativen Auswirkungen des Klimawandels unter zunehmendem Druck. Die Tiefkühlkostbranche verzeichnet erhebliche Engpässe bei Meeresfrüchteprodukten, die etablierte Nachhaltigkeitsstandards erfüllen. So wird beispielsweise die Nordsee-Köhlerfischerei voraussichtlich bis Ende Juni 2025 ihre Zertifizierung durch den Marine Stewardship Council verlieren. Diese Aussetzung, die vom Marine Stewardship Council früher im selben Monat angekündigt wurde, folgt auf eine Phase verringerter Bestandsproduktivität. Eine kürzlich vom Internationalen Rat für Meeresforschung durchgeführte Bewertung bestätigte, dass die Bestandsniveaus unter nachhaltige Schwellenwerte gefallen sind. Die Nordsee-Köhlerfischereien, die eine wichtige Quelle für Kaltwasserarten in der Region darstellen, sind die jüngsten, die mit diesem Zertifizierungsrückschlag konfrontiert sind.

Verbraucherwahrnehmung einer „Frischheitslücke” gegenüber gekühlten Mahlzeiten

Obwohl Gefriertechnologie und Produktqualität erhebliche Fortschritte gemacht haben, bevorzugen Verbraucher nach wie vor gekühlte Mahlzeiten gegenüber Tiefkühlalternativen. Viele Menschen verbinden gekühlte Fertiggerichte mit einem Gefühl von Frische und höherer Qualität, obwohl das Einfrieren den Nährwertgehalt über vergleichbare Zeiträume oft effektiver erhalten kann. Diese Wahrnehmung ist besonders stark bei Verbrauchern mit höherem verfügbarem Einkommen und in städtischen Regionen, in denen gut etablierte Frischkostliefersysteme leicht verfügbar sind. Die Attraktivität gekühlter Mahlzeiten wird durch ihre visuelle Präsentation weiter gesteigert, da transparente Verpackungen es den Verbrauchern ermöglichen, die Zutaten klar zu sehen, was die Qualitätswahrnehmung verstärkt. Um diesen Herausforderungen zu begegnen, konzentrieren sich Hersteller auf innovative Verpackungslösungen, die die Produktqualität hervorheben, initiieren Aufklärungskampagnen, um Verbraucher über die Vorteile des Einfrierens zu informieren, und entwickeln Hybridprodukte, die Tiefkühlkomponenten mit frischen Zutaten kombinieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Tiefkühlkostmarkts

Nach Produktkategorie:

Dominanz kochfertiger Produkte und Dynamik verzehrfertiger ProdukteIm Jahr 2025 dominierten kochfertige Produkte mit einem Marktanteil von 63,32 % und sprachen Verbraucher an, die Kontrolle über Würzung und Kochmethoden schätzen, aber Zeit bei Aufgaben wie dem Schneiden von Gemüse oder dem Marinieren von Proteinen sparen möchten. Gleichzeitig verzeichnen verzehrfertige Formate ein robustes jährliches Wachstum von 5,27 %, ein Trend, der voraussichtlich bis 2031 anhalten wird. Dieser Anstieg wird maßgeblich durch Einpersonenhaushalte und vielbeschäftigte Berufstätige angetrieben, die Schnelligkeit über Individualisierung stellen. Eine solche Divergenz deutet auf eine Zweiteilung der Kategorie hin: Kochfertige Produkte bedienen Familien, die gemeinsam Abendessen planen, während verzehrfertige Produkte auf schnelle Mittagessen und Last-Minute-Mahlzeiten ausgerichtet sind.

Als Reaktion darauf verwischen Hersteller zunehmend die Kategoriengrenzen. Sie bringen Hybridprodukte auf den Markt, wie vorgewürzte rohe Proteine, die in nur 8 Minuten garen, und vollständig gekochte Schüsseln, die lediglich ein kurzes Anbraten zur Texturverbesserung benötigen. Diese Innovationswelle ist in der Asien-Pazifik-Region am ausgeprägtesten. Hier bieten Convenience-Store-Ketten, exemplarisch vertreten durch 7-Eleven Japan, tiefgefrorene Reisschüsseln und Nudelkits an, die Kunden im Laden in der Mikrowelle erhitzen können, wodurch Einzelhandelsflächen effektiv zu quasi-gastronomischen Einrichtungen werden. Regulatorische Überlegungen spielen ebenfalls eine entscheidende Rolle. So drängt beispielsweise das Nutri-Score-System der Europäischen Union, das einen hohen Natriumgehalt auf Vorderseiten-Etiketten bestraft, Hersteller verzehrfertiger Produkte zur Reformulierung. Dies ist entscheidend, um niedrigere Bewertungen zu vermeiden, die gesundheitsbewusste Verbraucher abschrecken könnten. Kochfertige Produkte hingegen navigieren diese regulatorischen Gewässer reibungsloser, da die Zugabe von Salz beim Kochen den Marken eine größere Formulierungsflexibilität gewährt.

Nach Produkttyp:

Führungsposition von Fertiggerichten und ProteinwachstumIm Jahr 2025 entfielen auf Tiefkühlfertiggerichte 30,81 % des Umsatzes nach Produkttyp und festigten damit ihre Position als führende Kategorie. Gleichzeitig verzeichnen die Fleisch- und Meeresfrüchtesegmente ein starkes jährliches Wachstum von 6,56 %. Dieses Wachstum wird durch die zunehmende Beliebtheit proteinreicher Ernährungsweisen und die Vorteile der Einzelschnellgefrierverfahren-Technologie (IQF) angetrieben, die Geschmack und Textur unmittelbar nach der Ernte bewahrt. Verbraucher verlagern sich hin zum zutatenbasierten Kochen und bevorzugen den Kauf von tiefgefrorenen Hähnchenbrüsten oder Garnelen zur Zubereitung von Mahlzeiten zu Hause, anstatt sich auf vorgefertigte Hauptgerichte zu verlassen. Darüber hinaus bedient die Einführung ethnischer Tiefkühlmahlzeiten, darunter asiatische, mediterrane und lateinamerikanische Küchen, die wachsende Nachfrage nach Mahlzeiten in Restaurantqualität zu Hause. Im März 2024 lancierte Bigbasket, ein TATA-Unternehmen, 'Precia', eine neue Tiefkühlkostmarke. Diese Marke ist das Ergebnis der Zusammenarbeit von Bigbasket mit dem Padma-Shree-Preisträger Koch Sanjeev Kapoor. Jedes Rezept unter der Marke Precia wird sorgfältig von Koch Kapoor kuratiert und getestet, wobei IQF-Technologie eingesetzt wird, um authentische Aromen zu erhalten.

Tiefkühlfrüchte und -gemüse behaupten eine stetige Präsenz auf dem Markt und bieten ganzjährige Verfügbarkeit sowie eine Nährstofferhaltung, die mit frischen Produkten vergleichbar ist. Ihr Wachstum ist jedoch durch die Wahrnehmung als grundlegende Rohwaren mit minimaler Differenzierung etwas begrenzt. Tiefkühlsnacks und Backwaren hingegen gewinnen an Bedeutung, insbesondere in der Impulskaufkategorie. Einzelportionsoptionen wie Mini-Pizzen und gefüllte Brezeln werden zu beliebten Optionen für Nachmittagssnacks und spätnächtliche Gelüste. Tiefkühldesserts, obwohl eine reife Kategorie, erleben Innovationen bei Premium-Eiscreme und neuartigen Riegeln, die Verbraucher mit höheren Preispunkten ansprechen. Andere Produkttypen wie Tiefkühlsuppen und Beilagen dienen als ergänzende Artikel, die Einkaufskörbe bereichern, aber selten Verbraucher zu Ladenbesuchen veranlassen.

Nach Vertriebskanal:

Skalierung des Einzelhandels trifft auf Online-AgilitätIm Jahr 2025 führten Einzelhandelskanäle, darunter Verbrauchermärkte, Supermärkte und Convenience-Stores, den Tiefkühlkostabsatz an und trugen 53,97 % des Vertriebs bei. Diese Einzelhändler haben ihre Fähigkeit genutzt, ein breites Produktsortiment anzubieten und Impulskäufe zu fördern. Online-Einzelhandelsgeschäfte gewinnen jedoch rasch an Bedeutung und wachsen mit einem CAGR von 7,12 %. Plattformen wie Instacart, Amazon Fresh und Walmart Plus treiben dieses Wachstum voran, indem sie temperaturkontrollierte Lieferlogistik auf der letzten Meile implementieren und sicherstellen, dass Tiefkühlprodukte ihre Integrität vom Lager bis zur Haustür bewahren. Der Aufstieg von Online-Lebensmittelplattformen hat die Zugänglichkeit von Tiefkühlkost erweitert [3]Quelle: India Brand Equity Foundation "E-Commerce-Branche in Indien," ibef.org. Dieser Trend ist besonders in städtischen Märkten ausgeprägt, wo Verbraucher der Zeitersparnis gegenüber dem traditionellen Erlebnis des Durchstöberns von Regalen Vorrang einräumen. Darüber hinaus macht die hohe Lieferdichte in diesen Gebieten das Geschäftsmodell für diese Plattformen wirtschaftlich tragfähig.

Verbrauchermärkte und Supermärkte reagieren, indem sie ihr Tiefkühlregalangebot erweitern, digitale Regaletiketten zur Hervorhebung von Aktionen einführen und Abholservices anbieten, die den Komfort des Online-Shoppings mit der Vielfalt der Ladenauswahl verbinden. Convenience-Stores und Lebensmittelgeschäfte hingegen konzentrieren sich auf schnelle Ergänzungseinkäufe und Notfallkäufe, stehen aber vor Herausforderungen beim Wettbewerb um Produktsortiment und Preisgestaltung. Der Außer-Haus-Kanal, der Restaurants und institutionelle Gemeinschaftsverpflegung umfasst, profitiert von der Fähigkeit der Tiefkühlkost, Abfall und Arbeitskosten zu reduzieren. Sein Wachstum ist jedoch durch die Wahrnehmung begrenzt, dass frische Zutaten höhere Qualität signalisieren. Einzelhändler, die Online- und Offline-Kanäle erfolgreich integrieren, sind besser positioniert, um erfolgreich zu sein, indem sie physische Geschäfte als Mikro-Fulfillment-Center nutzen, um Lieferzeiten zu verkürzen und Versandkosten zu senken.

Geografische Analyse

Europäischer Tiefkühlkostmarkt

Europa hält im Jahr 2025 einen Marktanteil von 31,32 %, gestützt durch etablierte Tiefkühlkost-Konsummuster und eine ausgereifte Kühlketteninfrastruktur. Der Markt umfasst bedeutende Volkswirtschaften, darunter Deutschland, das Vereinigte Königreich, Frankreich, Spanien, Italien und Russland, die jeweils wesentlich zur regionalen Marktdynamik beitragen. Der europäische Markt konzentriert sich auf Produktinnovation, nachhaltige Verpackungslösungen und Premium-Tiefkühlkostprodukte.

Tiefkühlkostmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 6,80 % im Zeitraum 2026–2031 das stärkste Wachstum. Die Tiefkühlkostbranche zeigt erhebliches Wachstumspotenzial, angetrieben durch rasche Urbanisierung, veränderte Verbraucherlebensstile und steigende verfügbare Einkommen. Die Region umfasst bedeutende Märkte wie China, Japan, Indien und Australien, die jeweils unterschiedliche Marktmerkmale und Wachstumsmuster aufweisen. In der Region werden erhebliche Entwicklungen in der Kühlketteninfrastruktur und der Ausweitung des Einzelhandelsnetzes verzeichnet, die das Wachstum im Tiefkühlkostmarkt unterstützen. Verbraucher im asiatisch-pazifischen Raum zeigen eine zunehmende Akzeptanz von Tiefkühlkostprodukten, insbesondere in Städten der ersten und zweiten Kategorie.

Tiefkühlkostmarkt in Nordamerika

Der nordamerikanische Tiefkühlkostmarkt verzeichnet ein robustes Wachstum, das durch veränderte Verbraucherlebensstile und eine steigende Nachfrage nach praktischen Lebensmitteloptionen angetrieben wird. Die Vereinigten Staaten führen den regionalen Markt an, gefolgt von Kanada und Mexiko, wobei jedes Land unterschiedliche Konsummuster und Marktdynamiken aufweist. Die Tiefkühlkostbranche in den Vereinigten Staaten hat ihr Premium-Angebot ausgebaut, wobei Hersteller neue Produktvarianten einführen, um den Verbraucherpräferenzen gerecht zu werden. So kündigte Conagra beispielsweise im Februar 2024 die Erweiterung seiner Marke Bertolli im Tiefkühlkostsegment mit der Einführung von Bertolli-Ofengerichten und Vorspeisen an. Die Ofengerichte umfassen drei Varianten: Chicken Alfredo, Chicken Parmigiana mit Penne und Meatball Rigatoni. Die Vorspeisen umfassen Drei-Käse-Toasted-Ravioli und Arancini Parmesan, die mit Heißluftfritteusen kompatibel sind.

Wettbewerbslandschaft

Globale Marktführer wie Nestlé, Conagra Brands und Nomad Foods dominieren weiterhin den Tiefkühlkostsektor, indem sie ihre umfangreichen Produktportfolios, starken Forschungs- und Entwicklungskapazitäten sowie weitreichenden Vertriebsnetzwerke nutzen. So schloss beispielsweise HyFun Foods, ein indischer Exporteur, der auf tiefgefrorene Kartoffelprodukte spezialisiert ist, im Januar 2025 eine Partnerschaft mit Woolworths, Australiens größter Einzelhandelskette, um seine Tiefkühlsnacks in mehr als 1.000 Woolworths-Filialen zu vertreiben. Der Markt bleibt dynamisch, wobei strategische Transaktionen seine Entwicklung prägen. Im Mai 2025 kündigte Conagra Brands, Inc. den Verkauf seiner Marke Chef Boyardee an Hometown Food Company, ein Portfoliounternehmen von Brynwood Partners, für 600 Millionen USD in bar an.

Das am schnellsten wachsende Segment der Tiefkühlkostbranche wird durch technologische Fortschritte angetrieben. Unternehmen differenzieren sich durch Innovationen wie Einzelschnellgefrierverfahren-Systeme (IQF), Vakuum-Skin-Pack-Technologie und fortschrittliche Verpackungsmaterialien. Darüber hinaus stärken digitale Initiativen wie Produktrückverfolgbarkeit und Online-Rezeptplattformen die Kundenbeziehungen und liefern wertvolle Verbrauchereinblicke. Wachstumschancen sind besonders bei Premium-Ethno-Lebensmitteln und spezialisierten Tiefkühlprodukten für spezifische Ernährungsbedürfnisse erkennbar, die neue Marktteilnehmer anziehen, die häufig zu Akquisitionszielen für etablierte Akteure werden.

Regionale Unternehmen behaupten ihre Marktpräsenz, indem sie die Beschaffung lokaler Zutaten, traditionelle Rezepte und umweltverträgliche Praktiken betonen. Neue Marktteilnehmer experimentieren mit Direktvertriebsmodellen an Verbraucher als Alternativen zu konventionellen Einzelhandelskanälen. Der Wettbewerb auf dem Markt konzentriert sich auf Innovation, Geschwindigkeit und die Fähigkeit, die Verbrauchernachfrage nach Geschmack, Ernährung, Nachhaltigkeit und Komfort zu erfüllen.

Marktführer der Tiefkühlkostbranche

General Mills Inc

Unilever Plc

Tyson Foods Inc.

The Kraft Heinz Company

Nomad Foods Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Tiefkühlkostmarkt

- Nestlé S.A.

- Conagra Brands Inc.

- General Mills Inc.

- Nomad Foods Ltd.

- Tyson Foods Inc.

- McCain Foods Ltd.

- The Kraft Heinz Company

- Ajinomoto Co. Inc.

- Unilever PLC

- Hormel Foods Corp.

- Bellisio Foods Inc.

- Iceland Foods Ltd.

- Grupo Bimbo SAB de CV

- Charoen Pokphand Foods

- BRF S.A.

- Oetker Group

- Frosta AG

- NH Foods Ltd.

- Maple Leaf Foods Inc.

- CJ CheilJedang Corp.

Jüngste Branchenentwicklungen im Tiefkühlkostmarkt

- Mai 2025: HyFun Foods erweiterte sein kochfertiges Tiefkühlsnack-Portfolio durch die Einführung von Aromen im Stil indischer Straßenküche. Das Unternehmen brachte Mumbai Aloo Vada auf den Markt und plant die Einführung von Spicy Paneer Patty, um der wachsenden Nachfrage nach vielfältigen Tiefkühlkostoptionen unter städtischen indischen Verbrauchern gerecht zu werden.

- Januar 2025: Westbridge Foods, ein britischer Importeur und Entwickler asiatischer Lebensmittel, lancierte Kitchen Joy, eine auf Thai-Küche spezialisierte Fertiggerichtmarke, bei Tesco. Die Marke führte sechs auf Reis und Nudeln basierende Tiefkühlmahlzeiten in über 580 Tesco-Filialen ein, darunter thailändische Klassiker wie Chicken Panang, Tom Yum und Grünes Curry sowie Fusionsgerichte wie Spicy Sesame Chicken Noodles.

- Januar 2025: Siniora Foods, ein Fleischverarbeitungsunternehmen, errichtet eine neue Produktionsstätte in Saudi-Arabien mit einer Investition von 40 Millionen USD. Die neue Anlage in Dschidda wird die Produktionskapazität von Siniora für Aufschnitt und Tiefkühlkost erhöhen.

Tiefkühlkostmarkt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Laut Mordor Intelligence umfasst der Tiefkühlkostmarkt alle verpackten Lebensmittelprodukte, die mechanisch eingefroren und bei oder unter 0 °C gelagert werden, um die Haltbarkeit zu verlängern. Dazu gehören Fertiggerichte, Obst und Gemüse, Fleisch und Meeresfrüchte, Backwaren, Desserts und Snacks, die weltweit über den Einzel- und Foodservice-Handel vertrieben werden.

Ausschluss aus dem Untersuchungsbereich: Nur gekühlte Waren und gefriergetrocknete Produkte liegen außerhalb des Rahmens dieser Studie.

In Diesem Bericht Abgedeckte Segmente

- Nach Produktkategorie

- Verzehrfertig

- Kochfertig

- Nach Produkttyp

- Tiefkühlfrüchte und -gemüse

- Tiefkühlfleisch und Meeresfrüchte

- Tiefkühlfertiggerichte

- Tiefkühlsnacks und Backwaren

- Tiefkühldesserts

- Andere Produkttypen

- Nach Vertriebskanal

- Außer-Haus-Verzehr

- Einzelhandel

- Supermärkte und Verbrauchermärkte

- Convenience-Stores

- Online-Shops

- Andere Einzelhandelsformate

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Zur Verfeinerung der Annahmen führten Mordor-Analysten strukturierte Interviews mit Tiefkühlkostherstellern, Kühlketten-Logistikmanagern, Lebensmitteleinkäufern und E-Commerce-Kategorieverantwortlichen in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Diese Gespräche klärten durchschnittliche Verkaufspreise, aufkommende Ernährungstrends, Eigenmarkenanteile und regionale regulatorische Veränderungen, die wir anschließend mit Desk-Research-Ergebnissen triangulierten.

Desk Research

Zunächst kartierten wir die Branche anhand öffentlich zugänglicher Makro- und Handelsdatensätze wie FAOSTAT, UN Comtrade, den USDA Cold Storage Reports und Eurostat-Einzelhandelsumsätzen, die Mengenströme und Verbrauchsmuster abbilden. Unternehmensberichte, Investorenpräsentationen und führende Fachzeitschriften ergänzten diese Grundlagen, während ausgewählte proprietäre Datensätze von D&B Hoovers und Dow Jones Factiva zur Einschätzung von Unternehmenserlösaufteilungen und Nachrichtenimpulsen herangezogen wurden. Weitere Eingaben stammten von regionalen Lebensmittelverarbeitungsverbänden sowie Patentrecherchen über Questel zur Verfolgung der IQF-Technologieakzeptanz. Diese Liste ist illustrativ; viele weitere Sekundärquellen flossen in das Kernmodell ein.

Marktgrößenbestimmung und Prognose

Der Basiswert ergibt sich aus einem kombinierten Top-down- und Bottom-up-Rahmen. Im Top-down-Ansatz rekonstruierten wir die Nachfrage aus Produktions- und grenzüberschreitenden Handelsvolumina, bereinigt um die Durchdringung im Einzel- und Foodservice-Handel. Bottom-up-Prüfungen aggregierten Stichprobenerlöse von Lieferanten sowie Kanal-ASP multipliziert mit Stückschätzungen zur Validierung der Gesamtwerte. Zu den Schlüsselvariablen zählen die Haushaltsdurchdringung bei Tiefkühlkost, Kühlkapazitäten, die IQF-Adoptionsrate, der Online-Lebensmittelanteil und durchschnittliche Einzelpreisbewegungen; diese fließen in eine multivariate Regression ein, die den Verbrauch über den Prognosezeitraum projiziert. Wo Daten auf Unternehmensebene unvollständig waren, wurden regionale Verbrauchsquoten zur Interpolation verwendet, bevor eine erneute Kalibrierung an nationalen Konten erfolgte.

Datenvalidierung und Aktualisierungszyklus

Jedes Modellentwurf durchläuft drei Prüfungen: einen automatisierten Varianz-Scan, ein Peer-Analysten-Audit und die Freigabe durch einen leitenden Analysten. Wir aktualisieren die Zahlen jährlich, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Zollverschiebungen oder bedeutende M&A-Transaktionen ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste geprüfte Einschätzung erhalten.

Vergleich der Tiefkühlkostmarktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Vertriebskanäle, Währungen und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind eine engere Kategorieabdeckung, die Abhängigkeit von Einzelquellenannahmen, Verzögerungen bei der Währungsumrechnung oder längere Aktualisierungszyklen. Im Gegensatz dazu umfasst der Mordor-Rahmen alle wichtigen Produktgruppen sowie die Nachfrage im Einzel- und Foodservice-Handel, und unsere jährliche Aktualisierung erfasst die rasanten Zuwächse im Online-Lebensmittelhandel und bei pflanzlichen Produkten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 311,74 Mrd. USD (2025) | Mordor Intelligence | - |

| 297 Mrd. USD (2024) | Global Consultancy A | Schließt Foodservice-Umsätze aus; zweijährliche Aktualisierung |

| 310,77 Mrd. USD (2024) | Industry Journal B | Nur Top-down, begrenzte ASP-Validierung |

| 314,55 Mrd. USD (2025) | Research Provider C | Segment Tiefkühlobst und -gemüse nicht berücksichtigt |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Variablenauswahl, die Dual-Angle-Modellierung und die strengen Validierungsschritte Entscheidungsträgern eine transparente, reproduzierbare Basislinie bieten, der sie vertrauen können, während gleichzeitig präzise aufgezeigt wird, warum alternative Zahlen nach oben oder unten abweichen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tiefkühlkost-Markt im Jahr 2026?

Die Marktgröße für Tiefkühlkost wird im Jahr 2026 auf 326,83 Milliarden USD geschätzt, mit einer Prognose, bis 2031 einen Wert von 414,55 Milliarden USD zu erreichen.

Welche Produktkategorie führt den globalen Absatz an?

Kochfertige Produkte nehmen die Spitzenposition ein und machen 63,32 % des Umsatzes im Jahr 2025 aus.

Welche Region verzeichnet das schnellste Wachstum?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einem CAGR von 6,80 % wachsen und alle anderen Regionen übertreffen.

Wie schnell wächst der Online-Lebensmittelhandel bei Tiefkühlkost?

Online-Plattformen verzeichnen einen CAGR von 7,12 % und verdoppeln bis 2031 nahezu die städtischen Tiefkühlvolumina.

Welcher Produkttyp gewinnt Marktanteile gegenüber Fertiggerichten?

Fleisch und Meeresfrüchte wachsen mit einem CAGR von 6,56 %, da Verbraucher das zutatenbasierte Kochen neben proteinreichen Ernährungsweisen bevorzugen.

Seite zuletzt aktualisiert am: