Marktgröße und Marktanteil für nicht thermische Verarbeitung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.24 Milliarden US-Dollar |

| Marktgröße (2031) | 3.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

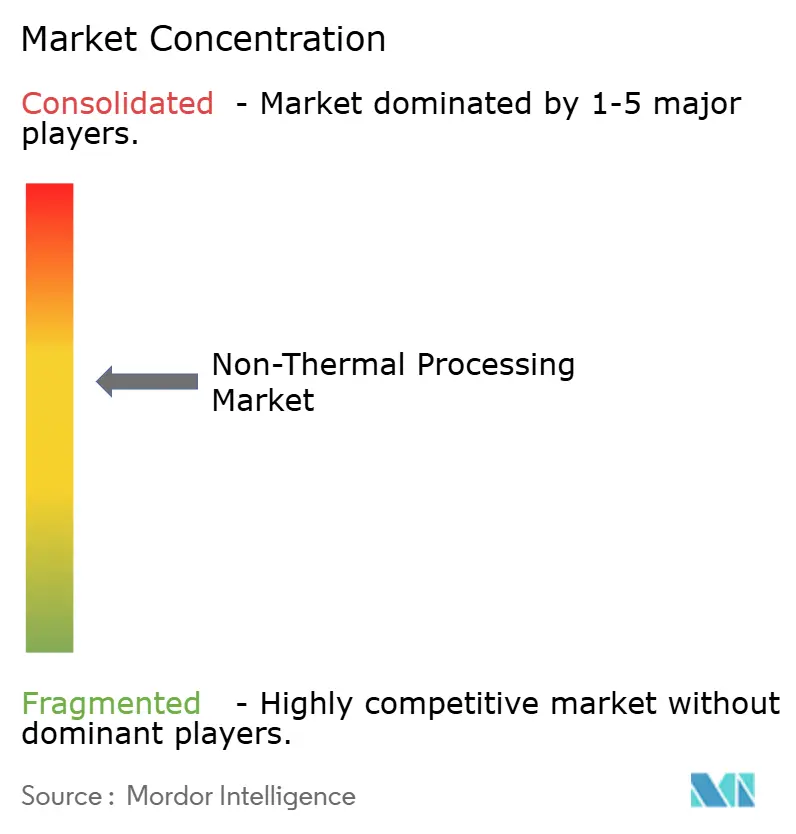

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht thermische Verarbeitung von Mordor Intelligence

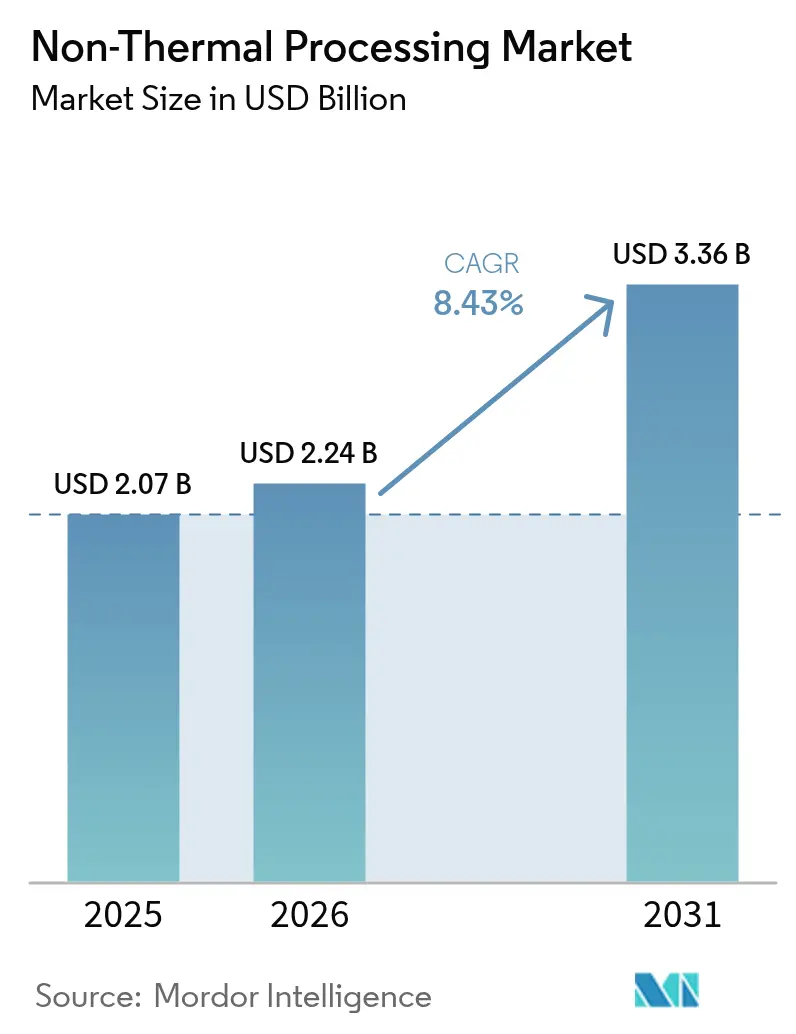

Die Marktgröße für nicht thermische Verarbeitung wurde im Jahr 2025 auf 2,07 Milliarden USD geschätzt und soll von 2,24 Milliarden USD im Jahr 2026 auf 3,36 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 8,43 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt die steigende Nachfrage nach Clean-Label-Lebensmitteln, strengere globale Lebensmittelsicherheitsvorschriften und den bewährten kommerziellen Erfolg der Hochdruckverarbeitung bei Premium-Getränken wider. Regulatorische Aktualisierungen wie das FDA-Lebensmittelkodex-Supplement 2024 und die Erklärung des USDA, Salmonellen als Verunreinigung in Geflügelprodukten einzustufen, haben die Technologieeinführung bei Fleisch, Säften und Heimtierernährung beschleunigt [1]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittel, „Lebensmittelkodex-Supplement 2024”, fda.gov. Gerätehersteller haben mit modularen, vollautomatisierten Systemen reagiert, die den Arbeitskräftebedarf senken und vorausschauende Wartung ermöglichen. Nachhaltigkeitsziele stärken die Einführung zusätzlich, da Lösungen mit gepulstem elektrischen Feld und Ultraschall den Energieverbrauch senken und gleichzeitig Nährstoffe schützen. Die Wettbewerbsintensität bleibt moderat, was regionalen Spezialisten und Start-ups Raum bietet, mit etablierten Marktführern zu kooperieren und die Marktpräsenz im Bereich nicht thermischer Verarbeitung zu erweitern.

Wesentliche Erkenntnisse des Berichts

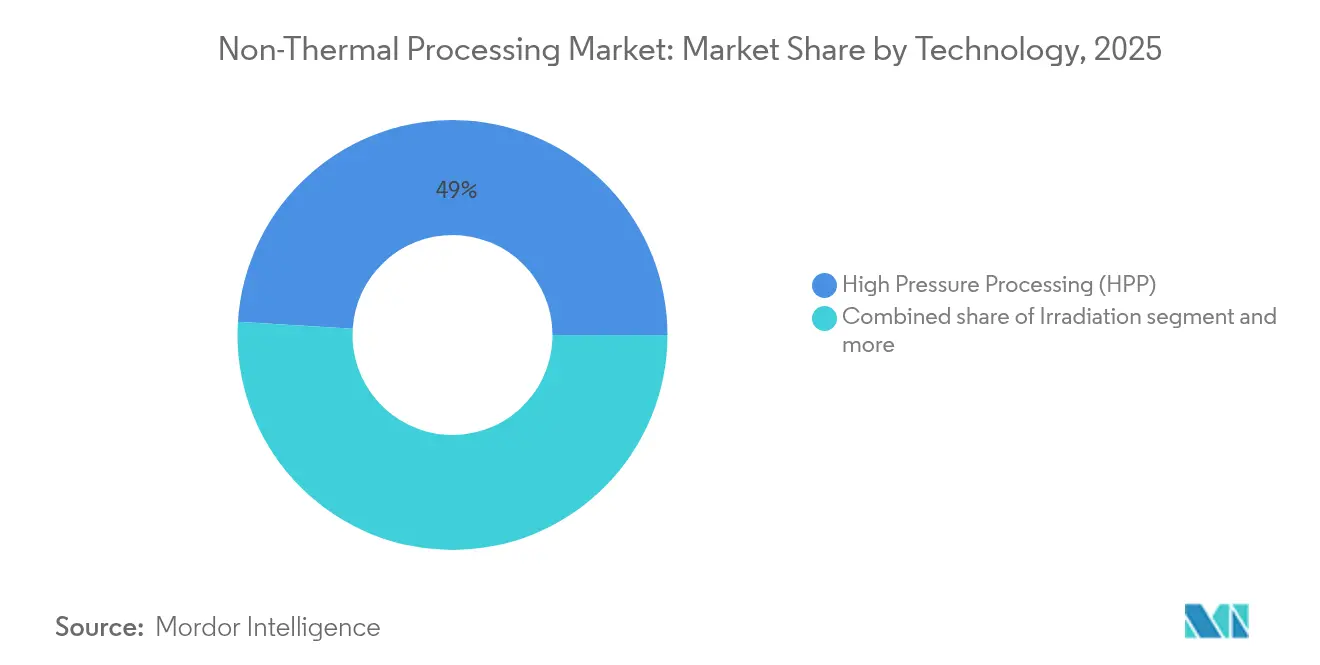

- Nach Technologie führte die Hochdruckverarbeitung (HPP) mit einem Anteil von 49,02 % am Markt für nicht thermische Verarbeitung im Jahr 2025, während das gepulste elektrische Feld (PEF) bis 2031 die höchste CAGR von 10,12 % verzeichnet.

- Nach Anwendung entfielen 2025 auf Lebensmittel und Getränke 94,88 % des Marktanteils; Heimtierfutter wird voraussichtlich mit einer CAGR von 10,28 % bis 2031 am stärksten wachsen, insbesondere in Nordamerika.

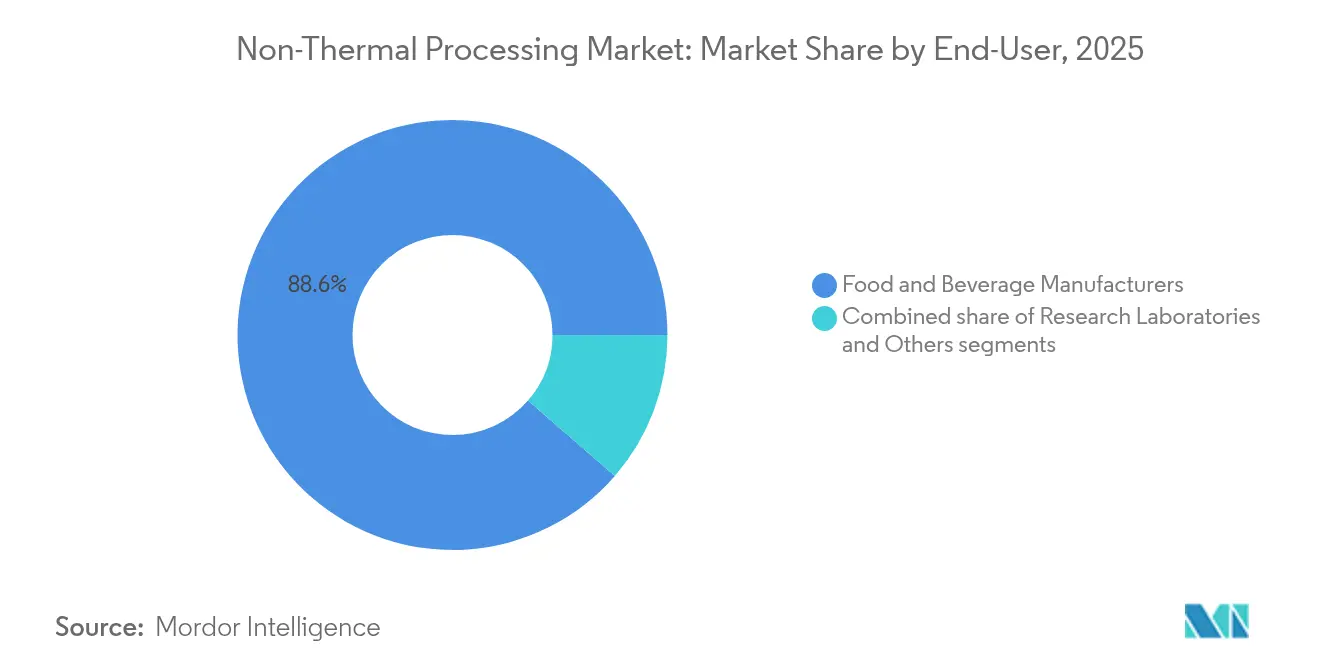

- Nach Endverbraucher kontrollierten Lebensmittel- und Getränkehersteller im Jahr 2025 88,62 % der Nachfrage, während Forschungslabore voraussichtlich mit einer CAGR von 9,74 % wachsen werden, da Regierungen die Prozessvalidierungsarbeit finanzieren.

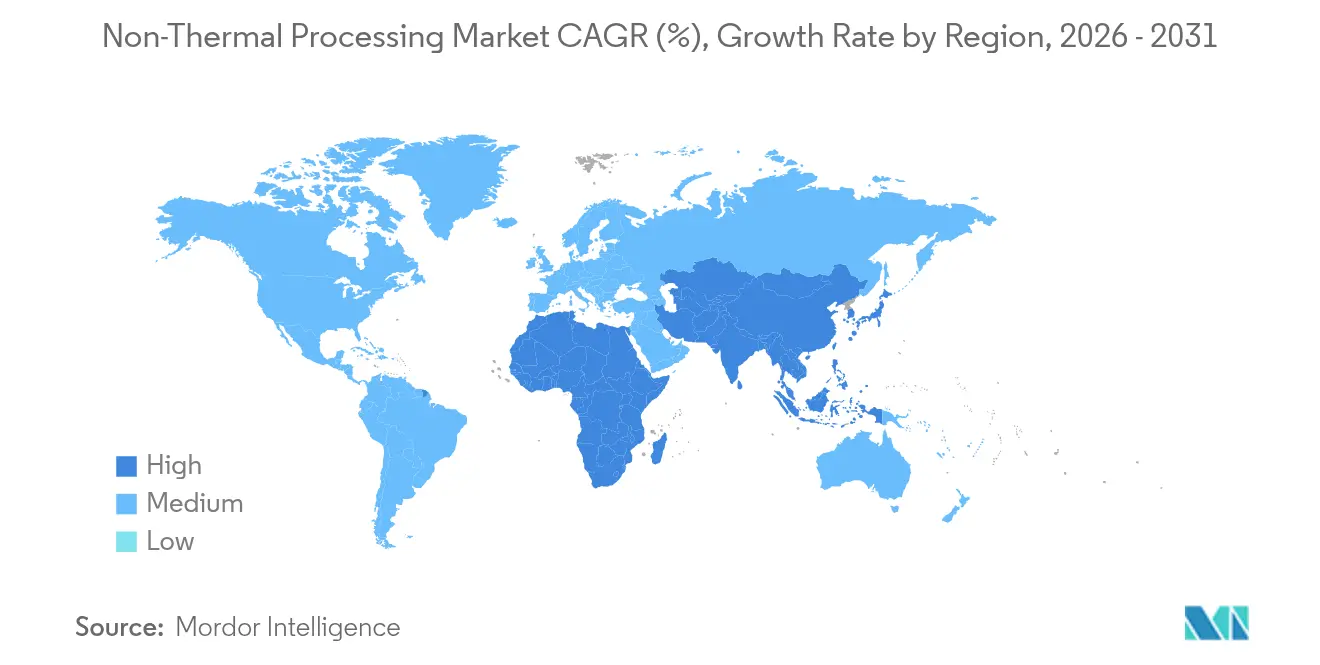

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Anteil von 40,78 % an der Marktgröße für nicht thermische Verarbeitung, und für Asien-Pazifik wird die höchste CAGR von 9,98 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für nicht thermische Verarbeitung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und minimal verarbeiteten Produkten | +2.1% | Nordamerika, Europa am stärksten | Mittelfristig (2–4 Jahre) |

| Erhaltung ernährungsphysiologischer und sensorischer Eigenschaften | +1.8% | Schwellenmärkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsender Fokus auf Lebensmittelsicherheit und verlängerte Haltbarkeit | +2.3% | Regulierungsgetrieben in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Geräten und Automatisierung | +1.5% | Nordamerika, Europa als Kernmärkte; Übertragung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Kommerzialisierung bei Getränken und Fleischprodukten | +1.2% | Frühe Gewinne in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Marktes für funktionelle Lebensmittel und Nahrungsergänzungsmittel | +0.9% | Am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label- und minimal verarbeiteten Produkten

Lebensmittelhersteller reagieren auf Verbraucher, die genau wissen möchten, was in ihren Lebensmitteln enthalten ist, was zu höheren Preisen für Clean-Label-Produkte in entwickelten Märkten führt. Die Lebensmittelindustrie hat mit der Technologie des gepulsten elektrischen Feldes für die Clean-Label-Produktion Erfolg erzielt, die 90 % weniger Energie und Wasser als herkömmliche Blanchierverfahren verbraucht und gleichzeitig den Einsatz chemischer Konservierungsstoffe überflüssig macht [2]Quelle: DLG, „Energieeffiziente Anwendungen des gepulsten elektrischen Feldes”, dlg.org. Da die Vorschriften strenger werden und die Verbraucher weiterhin sauberere Produkte fordern, setzen Lebensmittelunternehmen zunehmend auf nicht thermische Verarbeitungsmethoden, insbesondere in Premium-Lebensmittelkategorien. Hersteller stellen fest, dass die Investition in nicht thermische Verarbeitungsanlagen wirtschaftlich sinnvoll ist, insbesondere bei der Herstellung von Produkten mit hohen Margen wie Bio-Getränken und Spezialfleisch, bei denen die Clean-Label-Positionierung dabei hilft, die Kosten zu rechtfertigen.

Erhaltung ernährungsphysiologischer und sensorischer Eigenschaften

Lebensmittelhersteller setzen zunehmend auf nicht thermische Verarbeitungstechnologien, da diese Methoden wärmeempfindliche Vitamine, Antioxidantien und bioaktive Verbindungen besser erhalten als herkömmliche thermische Verfahren. Dieser Fortschritt hilft dabei, die seit langem bestehende Herausforderung des Nährstoffverlustes bei der industriellen Lebensmittelverarbeitung zu lösen. Unternehmen profitieren von der Fähigkeit dieser Technologie, Geschmack und Textur von Lebensmitteln zu erhalten und gleichzeitig die Haltbarkeit zu verlängern. So hat beispielsweise der Babynahrungshersteller GroGro die Hochdruckverarbeitung (HPP) eingesetzt, um Produkte herzustellen, die hausgemacht schmecken, ohne Konservierungsstoffe zu verwenden. Da immer mehr Verbraucher funktionelle Lebensmittel und Nahrungsergänzungsmittel nachfragen, erhalten Lebensmittelproduzenten, die nicht thermische Technologien einsetzen, einen Wettbewerbsvorteil durch Produkte mit verbessertem Nährstoffgehalt.

Wachsender Fokus auf Lebensmittelsicherheit und verlängerte Haltbarkeit

Regulierungsbehörden weltweit haben die Anforderungen an die Krankheitserregerkontrolle verschärft. Der USDA-Rahmen von 2024 klassifiziert Geflügelprodukte mit Salmonellen-Werten über 10 KBE/g als Verfälschungen, was die Nachfrage nach nicht thermischen Verarbeitungslösungen erhöht, die Krankheitserreger reduzieren und gleichzeitig die Produktqualität aufrechterhalten [3]Quelle: Lebensmittelsicherheits- und Inspektionsdienst, „Salmonellen-Rahmen für rohe Geflügelprodukte”, fsis.usda.gov. Die Hochdruckverarbeitung erreicht eine 4-log-Reduktion bei Listeria monocytogenes und eine 6-log-Reduktion bei Salmonella enterica und übertrifft damit die regulatorischen Anforderungen. Diese Technologie verlängert auch die Haltbarkeit der Produkte um das 2- bis 4-Fache im Vergleich zu unbehandelten Produkten. Die Kombination aus strenger regulatorischer Durchsetzung und Haftungsbedenken schafft eine konsistente Nachfrage nach nicht thermischen Verarbeitungstechnologien, insbesondere in Lebensmittelkategorien mit hohem Risiko, wo die Krankheitserregerkontrolle den Markenruf und den Marktzugang beeinflusst. Die Lebensmittelsicherheitsvorteile ermöglichen es Herstellern zusammen mit der verlängerten Haltbarkeit, Abfall zu minimieren, Vertriebsnetze auszubauen und Premium-Preise für Produkte mit längeren Frischezeiträumen durchzusetzen.

Technologische Fortschritte bei Geräten und Automatisierung

Hersteller von Lebensmittelverarbeitungsanlagen verbessern kontinuierlich die Betriebseffizienz und Zugänglichkeit durch verbesserte Systeme. Die HPP-Systeme von Hiperbaric umfassen jetzt automatisierte Materialhandhabungsfunktionen, die den Arbeitskräftebedarf minimieren und einen gleichmäßigen Durchsatz gewährleisten. Pulsemaster hat modulare PEF-Systeme mit Verarbeitungskapazitäten von 1 bis 60 Tonnen pro Stunde entwickelt, die eine flexible Implementierung in verschiedenen Produktionsumgebungen ermöglichen und gleichzeitig die Hygieneanforderungen erfüllen. Im Bereich der Ultraschalltechnologie hat Herrmann Ultraschall exklusive Rechte zum Versiegeln von unbeschichtetem Papier ohne Klebstoffe erworben, was die Umweltauswirkungen in der Verpackung reduziert. Die Einführung von Industrie-4.0-Fähigkeiten ermöglicht die Geräteüberwachung und Wartungsvorhersage, wie die Ultraschallschneidesysteme von Dukane zeigen, die zwischen 20 und 40 kHz für verbesserte Präzision und reduzierten Abfall arbeiten. Diese Automatisierungsverbesserungen haben den Betrieb vereinfacht und die Anforderungen an technisches Fachwissen reduziert, wodurch die nicht thermische Verarbeitung für kleine und mittelgroße Verarbeiter zugänglicher wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalaufwand | -1.8% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Verpackungskompatibilität | -0.9% | Global, mit stärkerer Auswirkung in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Mehrdeutigkeit bei Kennzeichnung und Verbraucherkommunikation | -0.7% | Global, insbesondere in verbraucherdirekt ausgerichteten Segmenten | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Skalierung für partikelförmige und feste Lebensmittel | -1.1% | Global, mit Schwerpunkt auf industrieller Verarbeitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalaufwand

Anlagen für nicht thermische Verarbeitung erfordern erhebliche Kapitalinvestitionen, wobei HPP-Systeme im Industriemaßstab und PEF-Installationen eine substanzielle Finanzierung erfordern. Diese hohen Kosten stellen Hindernisse für kleine und mittelgroße Verarbeiter dar, die in Schwellenmärkten dominieren. Der Kapitalbedarf steigt weiter an, wenn man Gebäudemodifikationen, spezielle Verpackungsanforderungen und die Schulung von Bedienern berücksichtigt, was die Gesamtinvestitionskosten erheblich beeinflussen kann. Forschungslabore sind aufgrund der hohen Kosten für Pilotmaßstab-Anlagen für umfassende Fähigkeiten in der nicht thermischen Verarbeitung mit zusätzlichen Einschränkungen konfrontiert, was die Möglichkeiten zur Technologievalidierung und Skalierung begrenzt. Begrenzte Finanzierungsoptionen, die speziell für Technologien zur Lebensmittelverarbeitung konzipiert sind, verstärken die Investitionshürde zusätzlich, da herkömmliche Anlagenfinanzierungsmodelle der spezialisierten Natur und den langen Amortisationszeiträumen von nicht thermischen Verarbeitungssystemen nicht ausreichend gerecht werden. Die Marktdurchdringung bleibt in preissensiblen Segmenten eingeschränkt, in denen Verarbeiter kurzfristige Kostensenkungen gegenüber langfristigen Qualitäts- und Sicherheitsvorteilen priorisieren.

Begrenzte Verpackungskompatibilität

Technologien zur nicht thermischen Verarbeitung erfordern spezifische Verpackungsmaterialien, was die Optionen einschränkt und die Kosten erhöht, was insbesondere Verarbeiter in Entwicklungsregionen betrifft, wo flexible Verpackungen aus Kostengründen weit verbreitet sind. Die Hochdruckverarbeitung (HPP) erfordert Materialien, die Drücken von bis zu 600 MPa standhalten können, was starre Behälter ausschließt und die Gestaltungsmöglichkeiten einschränkt. Die Effizienz der UV-Verarbeitung hängt von der Transparenz und Dicke der Verpackung ab, was den Einsatz von mehrlagigen Sperrfolien einschränkt, die häufig für eine verlängerte Haltbarkeit verwendet werden. Dies schafft einen Kompromiss zwischen Verarbeitungseffektivität und Produktschutz. Exportorientierte Verarbeiter stehen vor zusätzlichen Herausforderungen, wenn es darum geht, die Anforderungen der nicht thermischen Verarbeitung mit internationalen Versandstandards in Einklang zu bringen, die eine robuste Mehrbarrieren-Verpackung erfordern. In Schwellenmärkten beeinträchtigt der begrenzte Zugang zu spezialisierten Verpackungsmaterialien die Technologieeinführung, trotz günstiger wirtschaftlicher Rahmenbedingungen für Investitionen in die Lebensmittelverarbeitung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Etablierte HPP-Führungsposition trifft auf PEF-Dynamik

Die Lebensmittelverarbeitungsbranche hat eine signifikante Einführung der Hochdruckverarbeitung (HPP) erlebt, die im Jahr 2025 einen erheblichen Marktanteil von 49,02 % erzielte. Diese Technologie hat ihren Wert in verschiedenen Lebensmittelanwendungen bewiesen, während die Technologie des gepulsten elektrischen Feldes (PEF) als vielversprechende Lösung mit einer prognostizierten Wachstumsrate von 10,12 % CAGR bis 2031 aufstrebend ist. Der Erfolg von HPP ist auf seine starke regulatorische Stellung und weit verbreitete Implementierung in Premium-Lebensmittelsegmenten zurückzuführen, insbesondere bei Säften und verzehrfertigen Mahlzeiten, bei denen Hersteller Premium-Preise durch verbesserte Lebensmittelsicherheit und längere Haltbarkeit rechtfertigen können.

Trotz eines bewährten Sicherheitsnachweises kämpft die Bestrahlungstechnologie mit Verbraucherwiderstand, was ihre Anwendung hauptsächlich auf die Verarbeitung von Gewürzen und Kräutern beschränkt. Der Markt zeigt eine Spaltung: Während etablierte Akteure in der Hochdruckverarbeitung (HPP) sich auf die Verbesserung der Betriebseffizienz durch Fortschritte in der Anlagentechnik und Prozessoptimierung konzentrieren, wagen sich Pioniere der Technologie des gepulsten elektrischen Feldes (PEF) in die Verarbeitung pflanzlicher Proteine und die Extraktion bioaktiver Verbindungen vor. Diese Erkundung umfasst die Verbesserung der Extraktion von Nährstoffen und funktionellen Verbindungen, die aufgrund des wachsenden Fokus auf Gesundheit und Wohlbefinden zunehmend gefragt sind. Diese Entwicklungen signalisieren insgesamt eine lebhafte und transformative Entwicklung innerhalb der Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Lebensmittel und Getränke behaupten Dominanz inmitten des Heimtierfutter-Aufschwungs

Im Jahr 2025 dominiert die Lebensmittel- und Getränkeindustrie die Anwendungen der nicht thermischen Verarbeitung und hält einen erheblichen Marktanteil von 94,88 %. Innerhalb dieses Bereichs führt die Fleischverarbeitung, die sich an strenge Vorschriften zur Erregerreduktion anpasst und einem wachsenden Verbraucherbedarf nach minimal verarbeiteten Proteinen gerecht wird. Die Einführung nicht thermischer Verarbeitungstechnologien in der Fleischverarbeitung gewährleistet die Einhaltung von Lebensmittelsicherheitsstandards und erhält gleichzeitig die natürliche Textur und den Geschmack der Produkte, was für gesundheitsbewusste Verbraucher zunehmend wichtig ist. Unterdessen hat der Getränkesektor diese Technologien geschickt eingesetzt, insbesondere bei der Herstellung von HPP-behandelten kaltgepressten Säften und funktionellen Getränken, wobei eine Balance zwischen kommerzieller Sterilität und ernährungsphysiologischer Integrität erzielt wird. Diese Fortschritte haben es Getränkeherstellern ermöglicht, die Verbraucherpräferenzen für frische, nährstoffreiche Produkte mit verlängerter Haltbarkeit zu erfüllen.

Heimtierfutter entwickelt sich zum dynamischsten Segment der Branche und soll bis 2031 eine starke CAGR von 10,28 % verzeichnen. Dieser Anstieg ist größtenteils auf die wachsame Haltung der Branche in Bezug auf Lebensmittelsicherheit zurückzuführen, insbesondere bei der Produktion von rohem Heimtierfutter. Durch den zunehmenden Einsatz von HPP-Technologie schränken Hersteller nicht nur Krankheitserreger ein, sondern erhalten auch die Ernährungsstandards, die anspruchsvolle Tierhalter priorisieren. Der Einsatz von HPP in der Heimtierfutterproduktion entspricht auch dem wachsenden Trend zur Premiumisierung im Heimtierfuttermarkt, da Verbraucher hochwertige, minimal verarbeitete Optionen für ihre Haustiere suchen. Dies zeigt ein doppeltes Engagement für Sicherheit und Qualität und stellt sicher, dass die Produkte sowohl regulatorische Anforderungen als auch Verbrauchererwartungen erfüllen.

Nach Endverbraucher: Hersteller führen, während Forschungslabore Innovationen vorantreiben

Im Jahr 2025 beherrscht die Lebensmittel- und Getränkeherstellung mit einem dominanten Anteil von 88,62 % den Markt für nicht thermische Verarbeitung. Diese Stärke ist größtenteils auf die fest verankerte Produktionsinfrastruktur und den Geschäftsbetrieb der Branche zurückzuführen, die eine effiziente Skalierung und gleichbleibende Produktqualität ermöglichen. Die Fähigkeit des Sektors, fortschrittliche nicht thermische Technologien in bestehende Systeme zu integrieren, stärkt seine Führungsposition zusätzlich. Auf der anderen Seite gewinnen Forschungslabore schnell an Boden und entwickeln sich zum am schnellsten wachsenden Endverbrauchersegment mit einer prognostizierten CAGR von 9,74 % bis 2031. Dieses Wachstum wird durch die zunehmende Stärkung von Fachwissen in der Prozessoptimierung und Technologievalidierung in diesen Laboren angetrieben, da sie sich zunehmend auf die Entwicklung innovativer Anwendungen und die Verbesserung der Wirksamkeit nicht thermischer Verarbeitungsmethoden konzentrieren.

Großmaßstäbliche Lebensmittelproduzenten bleiben die primären Anwender der HPP-Technologie, da sie die Kapitalinvestition durch volumenbasierte Ökonomik effektiv rechtfertigen können. Dies hat Möglichkeiten für Unternehmen wie die Avure-Division von JBT geschaffen, die eine wachsende Nachfrage nach Lohnverarbeitungsdienstleistungen meldet, die kleineren Herstellern den Zugang zur HPP-Technologie ermöglichen. Im Forschungsbereich weiten Labore ihr Engagement durch Investitionen in die Bioverarbeitung im Pilotmaßstab und die Technologievalidierung aus, mit besonderem Fokus auf aufkommende Anwendungen wie die Produktion von kultiviertem Fleisch und die Verarbeitung alternativer Proteine. Regierungsinitiativen, einschließlich der Investitionen des NIST in die Messtechnik für Fertigungsrobotik, unterstützen weiterhin die Einführung der HPP-Technologie in Forschungsumgebungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der nordamerikanische Markt hält im Jahr 2025 einen beherrschenden Anteil von 40,78 % und etabliert sich als globaler Marktführer in der nicht thermischen Verarbeitungstechnologie. Diese Dominanz resultiert aus gut etablierten regulatorischen Rahmenbedingungen und der weitverbreiteten Einführung der HPP-Technologie in Premium-Lebensmittelsegmenten. In den Vereinigten Staaten haben klare FDA-Richtlinien und USDA-Anforderungen zur Erregerbekämpfung ein günstiges Umfeld für die Einführung nicht thermischer Verarbeitungsverfahren geschaffen. Das Engagement der Region für Innovation zeigt sich in Entwicklungen wie dem Bau groß angelegter Anlagen für kultiviertes Fleisch von Believer Meats in North Carolina. Kanada ergänzt dieses Wachstum durch robuste staatliche Unterstützung für den Fortschritt in der Lebensmitteltechnologie und profitiert von seiner strategischen Nähe zu den Lebensmittelverarbeitungszentren der Vereinigten Staaten.

Asien-Pazifik erweist sich als Vorreiter und strebt eine starke CAGR von 9,98 % bis 2031 an. Dieser Aufschwung wird durch unaufhörliche Industrialisierung und erhebliche Investitionen in die Infrastruktur der Lebensmittelverarbeitung angetrieben, die Fortschritte in der Produktionseffizienz und Produktqualität vorantreiben. China stärkt mit staatlich geförderten Initiativen seine Marktposition und konzentriert sich auf Lebensmittelsicherheit und technologische Upgrades, um sowohl die inländische als auch die internationale Nachfrage zu bedienen. Japan mit seinem etablierten Markt richtet sich auf Premium-Anwendungen aus und konzentriert sich auf hochwertige Produkte, die sich an sich verändernde Verbraucherpräferenzen anpassen. Vietnam macht unterdessen auf sich aufmerksam, hervorgehoben durch Partnerschaften wie die Zusammenarbeit von OctoFrost mit dem Mekong-Delta, die die wachsenden Fähigkeiten des Landes bei der Einführung innovativer Verarbeitungstechnologien zeigt.

Europa, eine Bastion der Stabilität, verfügt über einen reifen Markt, der durch regulatorische Rahmenbedingungen gestützt wird, die die nicht thermische Verarbeitung fördern. Die Region glänzt am hellsten im Bereich der ökologischen und Premium-Lebensmittel, wo Verbraucher bereitwillig einen Aufpreis für fortschrittliche Verarbeitungstechnologien zahlen, die mit Nachhaltigkeits- und gesundheitsbewussten Trends übereinstimmen. Die Europäische Kommission, mit ihrer progressiven Haltung zu neuartigen Lebensmittelzulassungen, sieht UV-behandelte Insektenproteine als wegweisend für breitere nicht thermische Verarbeitungsanwendungen an. Diese regulatorische Unterstützung, kombiniert mit einem starken Fokus auf Innovation, positioniert Europa als wichtigen Akteur bei der Förderung der Einführung modernster Lebensmittelverarbeitungsmethoden.

Wettbewerbslandschaft

Die Branche für nicht thermische Verarbeitung weist eine moderate Konzentration auf. Technologieführer im Markt für nicht thermische Verarbeitung behaupten ihre Wettbewerbspositionen durch starke Patentportfolios und tiefe Kundenbeziehungen, während neuere Marktteilnehmer ihren Marktanteil durch Spezialisierung auf Nischenanwendungen und Expansion in verschiedene Regionen ausbauen. Unternehmen, die End-to-End-Technologielösungen und umfassende Servicefähigkeiten anbieten, haben einen Vorteil, da Kunden zunehmend nach Komplettlösungen suchen, die Geräte, Prozessverbesserungen und kontinuierliche technische Unterstützung zusammenbringen.

Mit seiner gut etablierten HPP-Anlagenbasis und seinem ausgedehnten Lohnverarbeitungsnetzwerk führt JBT Corporation weiterhin den Markt an. Hiperbaric baut seine Präsenz durch Innovation und weltweite Expansion aus, unterstützt durch strategische Partnerschaften und fortschrittliche Automatisierungslösungen. Unternehmen differenzieren sich durch die Entwicklung energieeffizienterer, automatisierterer und flexiblerer Technologien. Ein gutes Beispiel ist Pulsemaster, das modulare PEF-Systeme eingeführt hat, die leicht über verschiedene Produktionsumgebungen skaliert werden können.

Hybride Verarbeitungstechnologien, die verschiedene nicht thermische Methoden kombinieren, eröffnen neue Möglichkeiten, insbesondere in aufstrebenden Sektoren wie der Verarbeitung von kultiviertem Fleisch und der Produktion alternativer Proteine. Diese Technologien bieten innovative Lösungen, um Herausforderungen wie Energieeffizienz, Produktqualität und Skalierbarkeit in der Lebensmittelproduktion zu bewältigen. Ein bemerkenswertes Beispiel ist die Zusammenarbeit von GEA mit Believer Meats, die die Einführung von Bioreaktortechnologie-Verbesserungen für die Produktion von kultiviertem Fleisch beschleunigt. Diese Partnerschaft verdeutlicht, wie die Zusammenarbeit zwischen Anlagenherstellern und Lebensmittelproduzenten technologische Fortschritte vorantreibt und die schnelle Markteinführung dieser Innovationen erleichtert.

Marktführer im Bereich nicht thermische Verarbeitung

JBT Corporation

Hiperbaric

Thyssenkrupp Uhde GmbH

Nordion (Canada) Inc.

Universal Pure, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Quintus Technologies stellte das QIF 600L Hochdruckverarbeitungssystem (HPP) vor, um die Lebensmittelsicherheit und Produktionseffizienz zu verbessern. Das System verfügt über eine Zykluskapazität von 600 Litern und einen Druckbehälterdurchmesser von 18,5 Zoll, was eine erhöhte Paketaufnahme pro Zyklus sowie verbesserte Belade-Effizienz und Durchsatz ermöglicht.

- Juni 2024: Hiperbaric, der globale Marktführer bei HPP-Anlagen (Hochdruckverarbeitung) mit einem Weltmarktanteil von rund 60 % und mehr als 400 Installationen weltweit, hat ein neues Büro in Shanghais Freihandelszone eröffnet, um seine Präsenz im schnell wachsenden chinesischen HPP-Lebensmittel- und Getränkesektor zu stärken. Nachdem Hiperbaric seit 2009 in China aktiv ist und derzeit einen Marktanteil von 23,5 % hält, strebt das Unternehmen an, diesen innerhalb von fünf Jahren auf nahezu 45 % zu verdoppeln.

- Mai 2024: OctoFrost hat eine Partnerschaft mit Mekong Delta Gourmet geschlossen, um die IQF-Verarbeitungskapazitäten für tropische Früchte in Vietnam zu verbessern, und demonstriert damit internationalen Technologietransfer und Marktexpansion in aufstrebenden Regionen des Asien-Pazifik-Raums.

Globaler Berichtsumfang für den Markt für nicht thermische Verarbeitung

Der Markt für nicht thermische Verarbeitung ist nach Technologie segmentiert in HPP (Hochdruckverarbeitung), PEF (Gepulstes elektrisches Feld), Ultraschall, Bestrahlung und weitere. Nach Lebensmittelart ist der Markt segmentiert in Getränke, Fleisch, Milchprodukte, Obst und Gemüse sowie weitere. Der Bericht enthält auch Informationen nach Geografie, segmentiert in Nordamerika, Europa, Asien-Pazifik und Rest der Welt.

| Hochdruckverarbeitung (HPP) |

| Gepulstes elektrisches Feld (PEF) |

| Ultraviolett (UV) Verarbeitung |

| Ultraschallverarbeitung |

| Bestrahlung |

| Sonstige |

| Lebensmittel und Getränke | Obst und Gemüse |

| Backwaren und Süßwaren | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Milchprodukte und Milchalternativen | |

| Getränke | |

| Sonstige | |

| Heimtierfutter | |

| Sonstige |

| Lebensmittel- und Getränkehersteller |

| Forschungslabore |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

| Nach Technologie | Hochdruckverarbeitung (HPP) | |

| Gepulstes elektrisches Feld (PEF) | ||

| Ultraviolett (UV) Verarbeitung | ||

| Ultraschallverarbeitung | ||

| Bestrahlung | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | Obst und Gemüse |

| Backwaren und Süßwaren | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Milchprodukte und Milchalternativen | ||

| Getränke | ||

| Sonstige | ||

| Heimtierfutter | ||

| Sonstige | ||

| Nach Endverbraucher | Lebensmittel- und Getränkehersteller | |

| Forschungslabore | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für nicht thermische Verarbeitung?

Der Markt hat im Jahr 2026 einen Wert von 2,24 Milliarden USD und soll bis 2031 auf 3,36 Milliarden USD bei einer CAGR von 8,43 % ansteigen.

Welche Technologie führt den Markt für nicht thermische Verarbeitung an?

Die Hochdruckverarbeitung hält einen Anteil von 49,02 %, gestützt durch weitreichende regulatorische Akzeptanz und kommerzielle Installationen bei Getränken und Fleischprodukten.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rasche Industrialisierung, verbesserte Lebensmittelsicherheitsvorschriften und eine wachsende Mittelklasse mit Nachfrage nach frischen Premium-Lebensmitteln treiben eine CAGR von 9,98 % in Asien-Pazifik bis 2031 an.

Welches Anwendungssegment wächst am schnellsten?

Heimtierfutter zeigt mit einer CAGR von 10,28 % die höchste Dynamik, da Premium-Rohkost-Diäten eine Erregerbekämpfung ohne Kochen erfordern.

Seite zuletzt aktualisiert am: