Marktgröße und Marktanteil für Telemonitoring-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

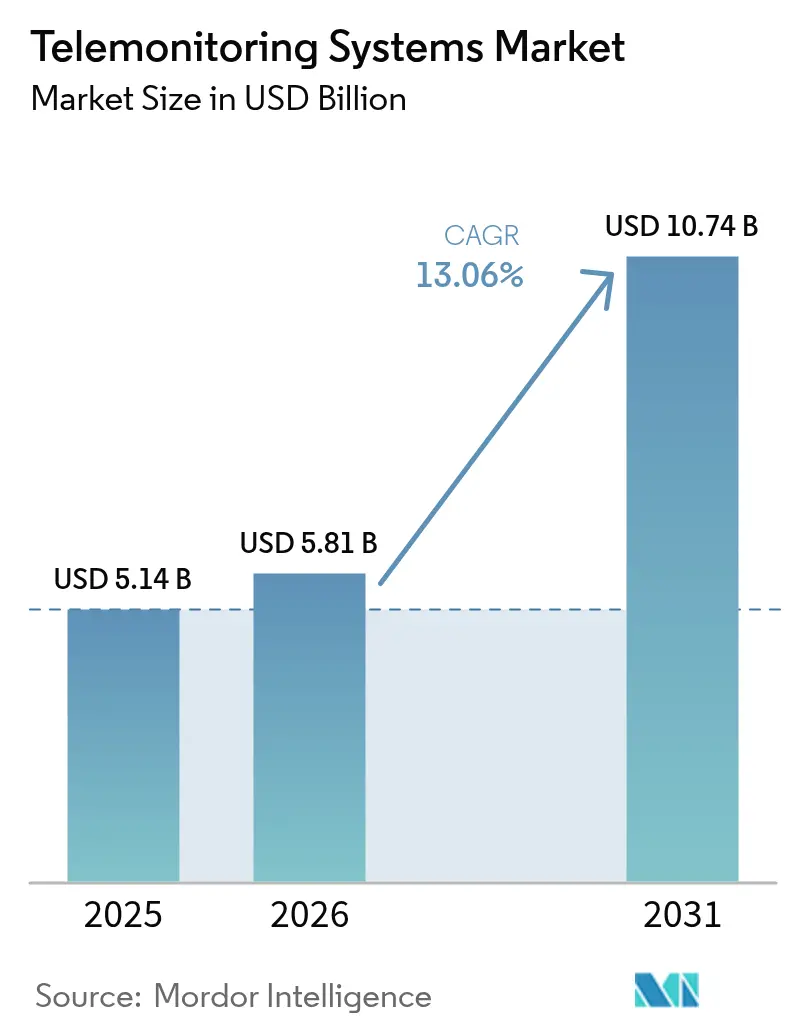

| Marktgröße (2026) | 5.81 Milliarden US-Dollar |

| Marktgröße (2031) | 10.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telemonitoring-Systeme von Mordor Intelligence

Die Marktgröße für Telemonitoring-Systeme wird voraussichtlich von USD 5,14 Milliarden im Jahr 2025 auf USD 5,81 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 13,06 % über den Zeitraum 2026–2031 USD 10,74 Milliarden erreichen. Dieses Wachstum spiegelt den raschen Übergang von der episodischen Versorgung hin zu häuslichen, prädiktiven Modellen wider, die künstliche Intelligenz (KI) nutzen, um kontinuierliche Datenströme in klinische Echtzeit-Empfehlungen umzuwandeln.[1]Jonathan Blum, „Lessons from CMS' Acute Hospital Care at Home Initiative,” Zentren für Medicare & Medicaid Services, cms.gov Jüngste Erstattungsänderungen – insbesondere die Erweiterung der Fernpatientenüberwachung (RPM) durch die Zentren für Medicare & Medicaid Services (CMS) und die Einführung von Abrechnungscodes für das erweiterte Primärversorgungsmanagement – haben diese Systeme für Leistungserbringer finanziell tragfähig gemacht. KI-gestützte Herzplattformen erkennen Vorhofflimmern nun Wochen früher als herkömmliche Monitore, während Dauerblutzuckermessgeräte (CGMs) der Verbraucherklasse über die Diabetesversorgung hinaus auf breitere Anwendungen im Bereich der Stoffwechselgesundheit ausgeweitet werden. Nordamerika führt bei der Einführung dank aggressiver Rollouts des Programms „Krankenhaus zu Hause”, während der asiatisch-pazifische Raum als die am schnellsten wachsende Region auf der Grundlage der 5G-Infrastruktur und unterstützender Digitale-Gesundheit-Richtlinien hervortritt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Herzkreislauf-Systeme im Jahr 2025 mit einem Umsatzanteil von 30,92 %; Blutzucker-Systeme werden voraussichtlich bis 2031 mit einem CAGR von 17,02 % wachsen.

- Nach Komponente entfielen im Jahr 2025 81,55 % des Marktanteils für Telemonitoring-Systeme auf Geräte, während Softwareplattformen voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 15,05 % wachsen werden.

- Nach Konnektivitätstechnologie hielt Bluetooth/Low-Energy im Jahr 2025 einen Anteil von 35,02 %; Mobilfunknetze werden voraussichtlich den schnellsten CAGR von 16,21 % bis 2031 verzeichnen.

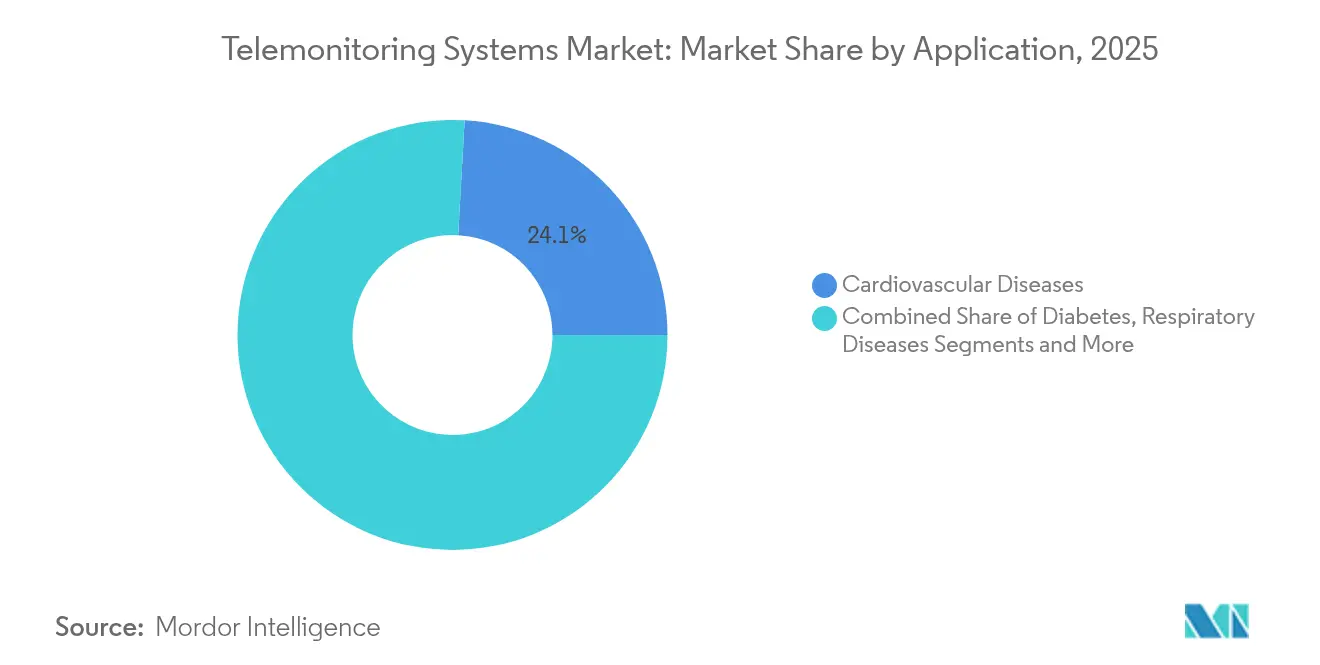

- Nach Anwendung erfasste die kardiovaskuläre Überwachung im Jahr 2025 24,10 % der Marktgröße für Telemonitoring-Systeme, während das Diabetesmanagement bis 2031 mit einem CAGR von 15,88 % voranschreitet.

- Nach Endnutzerumgebung hielten Krankenhäuser und Fachkliniken im Jahr 2025 einen Anteil von 42,66 %, während häusliche Pflegeumgebungen im Prognosezeitraum voraussichtlich mit einem CAGR von 15,42 % wachsen werden.

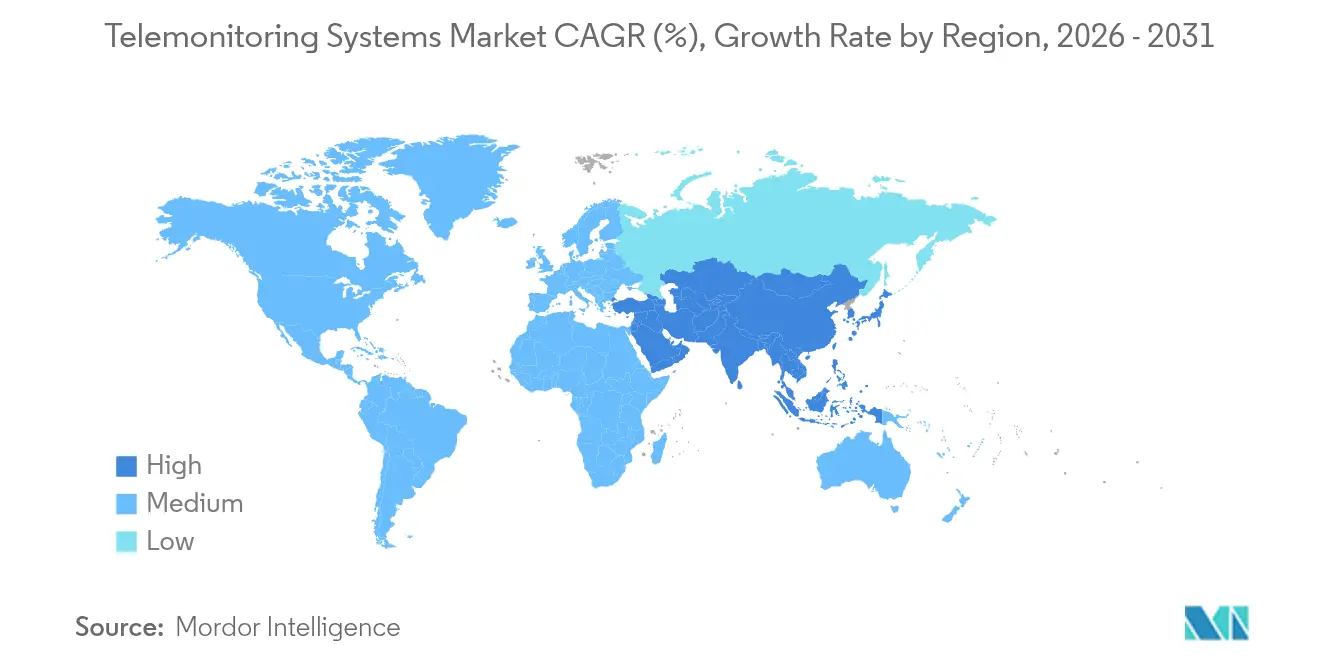

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,41 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 14,29 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Telemonitoring-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Krankheiten & alternde Bevölkerung | + 2.8% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattungscodes für RPM & Telemedizin | + 3.1% | Nordamerika primär, EU sekundäre Einführung | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Wearables & 5G- Konnektivität | + 2.4% | APAC als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Druck zur Reduzierung von Wiederaufnahmen & Krankenhauskosten | + 2.2% | Global, mit frühen Gewinnen in US- Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsgetriebene Rollouts des Programms „Krankenhaus zu Hause” | + 1.9% | Nordamerika & EU, Pilotausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analytik wandelt RPM-Daten in abrechenbare Erkenntnisse um | + 2.6% | Global, mit führenden Technologiezentren bei der Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische Krankheiten & alternde Bevölkerung

Ein beispielloser Anstieg der Multimorbidität und eine alternde Bevölkerungsstruktur bilden die Grundlage für die Nachfrage nach kontinuierlicher Überwachung weit über die traditionellen klinischen Grenzen hinaus. Japan veranschaulicht die Herausforderung: 29 % seiner Bürger sind bereits über 65 Jahre alt, was landesweite Digitale-Gesundheit-Initiativen antreibt, die Telemonitoring als arbeitskraftsparende Lösung positionieren. Die Befürwortung des Multi-Parameter-MCG-Screenings durch die Japanische Gesellschaft für Ningen Dock unterstreicht das Vertrauen der Kliniker in ein proaktives, technologiegestütztes Management chronischer Krankheiten. Im ländlichen China beeinflussen Bildung und Einkommen die Bereitschaft zur Einführung von Telemedizin, was darauf hindeutet, dass Implementierungsprogramme sozioökonomische Hürden überwinden müssen, um den vollen Nutzen für die Bevölkerungsgesundheit zu erschließen.[2]Yusi Yin, „Factors Influencing the Adoption of Telemedicine Services Among Middle-Aged and Older Patients With Chronic Conditions in Rural China,” BMC Health Services Research, bmchealthservres.biomedcentral.com Telemonitoring in der chronischen Versorgung, das mit etwa USD 10 pro Patiententag im Vergleich zu USD 500 für ein Krankenhausbett kostet, gibt Leistungserbringern einen überzeugenden wirtschaftlichen Anreiz zur Skalierung von Programmen.

Ausweitung der Erstattungscodes für RPM & Telemedizin

Der Ärztevergütungsplan 2025 des CMS ermöglicht es Leistungserbringern, Zahlungen für das erweiterte Primärversorgungsmanagement auf bestehende RPM-Codes aufzuschichten, was den Umsatz pro eingeschriebenem Patienten steigert. Die dauerhafte Abdeckung von reinen Audiobesuchen und die vereinfachte Abrechnung für bundesstaatlich qualifizierte Gesundheitszentren erweitern den Zugang in ressourcenarmen Umgebungen. Dennoch erstatten nur ein Dutzend US-Bundesstaaten das Programm „Krankenhaus zu Hause” über Medicaid, und die EU-Zahlungsrichtlinien variieren stark, wobei Deutschland und Belgien bei der Integration digitaler Geräte weit vor ihren Mitbewerbern liegen.[3]Tanguy Renault, „Towards Harmonizing Assessment and Reimbursement of Digital Medical Devices in the EU Through Mutual Learning,” Nature Digital Medicine, nature.com Kliniker begrüßen die neu hinzugefügten RPM-Codes der Amerikanischen Medizinischen Vereinigung, sehen sich jedoch weiterhin mit komplexen Dokumentationsregeln konfrontiert, die die Skalierung verlangsamen können.

Technologische Fortschritte bei Wearables & 5G-Konnektivität

Eigenständige medizinische 5G-Netzwerke in China veranschaulichen die latenzfreie Datenübertragung und ermöglichen Echtzeit-Ferneingriffe wie die weltweit erste robotergestützte 5G-Schilddrüsenoperation über eine Distanz von 1.200 km. Mobilfunk- und NB-IoT-Verbindungen wachsen mit einem CAGR von 16,78 %, da sie dort zuverlässig funktionieren, wo WLAN versagt – ein Vorteil für ländliche oder mobile Patienten. Geschlossene CGM-Systeme – beispielsweise Abbotts FreeStyle Libre 2 Plus in Kombination mit Tandems Insulinpumpe – veranschaulichen, wie Wearables algorithmische Dosierungen speisen, um hypoglykämische Ereignisse zu verhindern.

Druck zur Reduzierung von Wiederaufnahmen & Krankenhauskosten

US-Gesundheitssysteme sehen sich Medicare-Strafen ausgesetzt, die an vermeidbare Wiederaufnahmen geknüpft sind, was Führungskräfte dazu veranlasst, auf Telemonitoring zu setzen, das eine Verschlechterung frühzeitig erkennt, akute Ereignisse reduziert und die Verweildauer verkürzt. Frühe Anwender berichten von Einsparungen von USD 1.300 bis 1.550 pro Patientenepisode durch vermiedene Notaufnahmebesuche und kürzere Aufenthalte. In Europa zeigen Experimente mit Pauschalzahlungen ähnliche Gewinne und verstärken den Wandel von volumenbasierter zu ergebnisbasierter Vergütung.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei IKT & Breitband im ländlichen Raum | -1.8% | Global, konzentriert im ländlichen USA, Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- / Datenschutzverletzungen | -1.2% | Global, mit erhöhter Besorgnis in der EU unter der DSGVO | Mittelfristig (2–4 Jahre) |

| Überlastung des klinischen Arbeitsablaufs durch rohe RPM-Daten | -1.5% | Global, besonders akut in unterbesetzten Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte Erstattung außerhalb der USA & Evidenzschwellen | -1.1% | Internationale Märkte außerhalb Nordamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei IKT & Breitband im ländlichen Raum

Etwa 3 Millionen Amerikaner, die in Breitband-„Wüsten” leben, können keine hochauflösenden Sensordaten übertragen, was die Reichweite des Telemonitorings dort einschränkt, wo die Raten chronischer Krankheiten oft am höchsten sind. Das Greene County Health System in Alabama beispielsweise arbeitet mit Geschwindigkeiten, die einem Zehntel dessen entsprechen, was elektronische Gesundheitsakten erfordern, und zwingt Pflegekräfte dazu, auf manuelle Vitalzeichenkontrollen zurückzugreifen. Digitale Ungleichheiten erstrecken sich auch auf den Gerätebesitz und die digitale Kompetenz; nur 46 % der ländlichen Haushalte abonnieren Festbreitband gegenüber 67 % der städtischen Haushalte.

Cybersicherheits- / Datenschutzverletzungen

Die Architektur des kontinuierlichen Datenflusses vergrößert die Angriffsfläche. Die DSGVO verhängt Bußgelder von bis zu 4 % des weltweiten Umsatzes bei Verstößen und zwingt EU-Anbieter zu erheblichen Investitionen in Verschlüsselung und Zero-Trust-Frameworks. In Nordamerika haben Ransomware-Angriffe auf IoT-Geräte in Krankenhäusern seit 2023 zugenommen, was zu Ausfallzeiten führt, die die Patientensicherheit gefährden und das Vertrauen untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Herzkreislauf-Systeme treiben die klinische Validierung voran

Herzkreislauf-Plattformen hielten im Jahr 2025 30,92 % des Marktanteils für Telemonitoring-Systeme, dank gut etablierter Erstattung und von der FDA zugelassener Geräte wie Abbotts Assert-IQ, das eine sechsjährige Batterielaufzeit und KI-gestützte Arrhythmieerkennung bietet. Blutzuckermessgeräte werden voraussichtlich mit einem CAGR von 17,02 % wachsen, angetrieben durch Verbraucher-Wellness-Trends und OTC-CGM-Zulassungen. Der Aufstieg dieses Segments erweitert den Markt für Telemonitoring-Systeme, indem es Nicht-Diabetiker anzieht, die an metabolischer Fitness interessiert sind.

Präventive Versorgungsmodelle fördern Multi-Parameter-Monitore, die EKG, SpO₂ und Blutdruck in einem einzigen Wearable zusammenfassen, was den Wandel des Marktes von Einzelmetrik-Tools zu ganzheitlichen Plattformen widerspiegelt. COPD- und Hypertoniegeräte decken Nischenbedürfnisse ab, sehen sich jedoch einem langsameren Wachstum gegenüber, bis breitere klinische Leitlinien das Fernmanagement befürworten.

Nach Komponente: Softwareplattformen beschleunigen die Integration

Hardware erzielte im Jahr 2025 81,55 % des Umsatzes, aber Software schreitet mit einem CAGR von 15,05 % voran, was die Erkenntnis der Branche widerspiegelt, dass Datenvereinheitlichung und algorithmische Erkenntnisse den Wert steigern. Die viQtor-Integration von Philips veranschaulicht softwarezentrierte Ökosysteme, die klinische Dashboards rationalisieren. Die Marktgröße für Telemonitoring-Systeme für Cloud-first-Analysemodule wird voraussichtlich stetig wachsen, da KI-Modelle reifen und Kostenträger Entscheidungsunterstützungsausgaben erstatten.

Dienstleistungen – von der Implementierung bis zur Schulung – bilden das Bindeglied zwischen Geräten und Plattformen und gewährleisten eine langfristige Nutzerakzeptanz. GE HealthCares CareIntellect nutzt generative KI, um Krebspatientenakten zu verdichten, die Datenabrufzeit zu verkürzen und zu unterstreichen, wie Software die kognitive Belastung reduziert.

Nach Konnektivitätstechnologie: Mobilfunknetze ermöglichen Mobilität

Bluetooth und BLE behielten im Jahr 2025 einen Anteil von 35,02 % aufgrund ihrer Energieeffizienz und der universellen Smartphone-Kopplung. Mobilfunkverbindungen werden jedoch den schnellsten CAGR von 16,21 % verzeichnen, da sie die WLAN-Abhängigkeit umgehen und Lücken in breitbandbeschränkten Regionen schließen. Die Marktgröße für Telemonitoring-Systeme, die an Mobilfunkmodule gebunden ist, profitiert auch von günstigen Nur-Daten-Abonnementpreisen der Mobilfunkbetreiber.

Die Einführung privater 5G-Netzwerke ermöglicht nahezu sofortige Übertragungen, die für Bildgebung und Ferneingriffe entscheidend sind, wie Chinas eigenständige Implementierungen belegen. Mesh-Strategien – die Kombination von WLAN, Mobilfunk und LP-WAN – gewinnen an Bedeutung, da Anbieter Redundanz in ländliche Versorgungslösungen einbauen.

Nach Anwendung/Erkrankung: Diabetesmanagement beschleunigt das Wachstum

Die kardiovaskuläre Überwachung blieb dominant und erfasste im Jahr 2025 24,10 % der Marktgröße für Telemonitoring-Systeme, gestützt durch Belege, dass KI-basierte EKG-Analytik das Schlaganfallrisiko um 45 % reduziert. Das Diabetesmanagement skaliert mit einem CAGR von 15,88 %, angetrieben durch automatisierte Insulinabgabe-Ökosysteme, die die Dosierung personalisieren.

Telemonitoring in der Atemwegsversorgung gewinnt durch KI-gestützte Spirometrie und Inhalator-Adhärenzsensoren an Dynamik, während Hypertonieplattformen mit Smartwatch-Blutdruckmanschetten integriert werden und das Selbstmanagement der Patienten transformieren. Das wachsende Bewusstsein für chronische Nierenerkrankungen, onkologische Nachsorge und postoperatives Monitoring wird für Anbieter, die ihre Einnahmen diversifizieren möchten, neue Angrenzungsbereiche eröffnen.

Nach Endnutzerumgebung: Häusliche Pflege transformiert die Gesundheitsversorgung

Krankenhäuser und Fachkliniken behielten im Jahr 2025 42,66 % des Marktanteils für Telemonitoring-Systeme, indem sie RPM in etablierte Protokolle und elektronische Akten integrierten. Dennoch verzeichnen häusliche Pflegeumgebungen einen CAGR von 15,42 %, was die Patientenpräferenz für Komfort und die kostensparenden Ergebnisse des CMS-Programms „Akute Krankenhausversorgung zu Hause” widerspiegelt. Branchenallianzen für Telemonitoring-Systeme mit häuslichen Pflegediensten beschleunigen sich, da wertbasierte Verträge die Vermeidung von Wiederaufnahmen belohnen.

Langzeitpflegeeinrichtungen setzen Sturzerkennung-Wearables und intelligente Betten ein, um die Personalkapazität zu erweitern, während ambulante Operationszentren kurzfristige RPM-Pakete nutzen, um Komplikationen nach der Entlassung zu verhindern. Das Toronto-Grace-Programm veranschaulicht die Skalierbarkeit, indem es 16.000 Klienten betreut und anstrebt, 30.000 zu erreichen, was beweist, dass Fernüberwachung im provinzweiten Maßstab realisierbar ist.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 39,41 % des Marktanteils für Telemonitoring-Systeme auf der Grundlage von Erstattungsführerschaft und reifen Anbieternetzwerken. CMS-Daten zeigen, dass seit 2020 31.000 Patienten über das Programm „Krankenhaus zu Hause” mit niedrigerer Sterblichkeit und geringeren Ausgaben behandelt wurden, was das Vertrauen der Kostenträger in die Fernversorgung stärkt. Die 70-Betten-Kapazität von Mass General Brigham zeigt, wie große Systeme Telemonitoring nutzen, um stationäre Betten für Fälle mit höherem Schweregrad freizumachen. Unternehmensvereinbarungen zwischen Philips und führenden Gesundheitssystemen werden in landesweite Rollouts KI-gestützter Dashboards umgesetzt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 14,29 % bis 2031, unterstützt durch proaktive Digitale-Gesundheit-Richtlinien. Japans Marktexpansion von 7,29 % unterstreicht, wie demografischer Druck die Technologieakzeptanz katalysiert, während Chinas private 5G-Netzwerke eine Infrastrukturbereitschaft für die permanente Überwachung schaffen. Bibliometrische Analysen zeigen, dass China nach der Pandemie von Platz 10 auf Platz 6 bei Telemedizin-Publikationen aufgestiegen ist, was auf erhöhte Innovationsausgaben hindeutet.

Europa verzeichnet ein stetiges Wachstum, verankert durch den Regionalen Aktionsplan für digitale Gesundheit der WHO, wobei Norwegens KI-gestützte Teleradiologieprogramme Maßstäbe für den grenzüberschreitenden Datenaustausch setzen. Dennoch verlangsamt die Fragmentierung der Erstattung die Einführungsgeschwindigkeit. Der bevorstehende Europäische Gesundheitsdatenraum und die HTA-Verordnung zielen darauf ab, die Bewertungskriterien zu harmonisieren, was die Markteinführungszeiten verkürzen könnte.

Anderswo bleiben der Nahe Osten, Afrika und Südamerika noch in einem frühen Stadium, sind aber vielversprechend. Pilotprogramme in den Vereinigten Arabischen Emiraten und Brasilien belegen die Realisierbarkeit, sobald regulatorische Leitplanken und der Breitbandausbau voranschreiten.

Regulatorisches Umfeld

Telemonitoring-Systeme bewegen sich zwischen medizinprodukterechtlicher Aufsicht und Gesundheitskostenerstattung. In den Vereinigten Staaten bildet die FDA-Geräteklassifizierung und -Zulassung die regulatorische Grundlage, und die Akzeptanz hängt zudem von den Zahlungsregeln der Centers for Medicare & Medicaid Services (CMS) für Remote Patient Monitoring (RPM) ab. CMS setzte die CY-2026-Physician-Fee-Schedule-Richtlinien mit Wirkung zum 1. Januar 2026 um, was verdeutlicht, wie Kodierungs- und Dokumentationspfade die Akzeptanz durch Leistungserbringer und die Markteinführungsmodelle der Anbieter prägen. Maßnahmen der FDA im Januar 2026, die den behördlichen Ermessensspielraum für bestimmte tragbare, sensorbasierte allgemeine Wellnessprodukte erweiterten, sowie die TEMPO-Pilotaufnahmeaktivitäten (Technology-Enabled Meaningful Patient Outcomes) Anfang 2026 deuten auf ein aktives politisches Umfeld für digitale Gesundheitsgeräte hin, die sich nahe der Grenze zwischen Wellness und Medizin bewegen.

In Europa richtet sich die regulatorische Konformität nach der EU-Medizinprodukteverordnung (MDR 2017/745). Viele Telemonitoring-Geräte entsprechen den Anforderungen der Klassen IIa/IIb und müssen Vorgaben zu klinischer Evidenz, Post-Market-Surveillance und den Pflichten der Wirtschaftsakteure erfüllen. Ein bedeutender operativer Meilenstein 2026 ist das Mandat der Europäischen Kommission, das am 28. Mai 2026 in Kraft trat und Wirtschaftsakteuren, die Medizinprodukte auf dem EU-Markt bereitstellen, die Nutzung von vier funktionalen EUDAMED-Modulen vorschreibt, was die Priorität regulatorischer Datenbereitschaft und UDI-verknüpfter Arbeitsabläufe für multinationale Telemonitoring-Portfolios erhöht. Im Kontext von 2026 genannte MDR-bezogene Mechanismen zur Verlängerung von Zertifikaten verringern das kurzfristige Rückzugsrisiko, entheben jedoch nicht von der Notwendigkeit einer rechtzeitigen Rezertifizierung sowie von Qualitätsmanagement- und Cybersicherheitskontrollen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Telemonitoring-Systeme reicht von Sensor- und Elektronikkomponenten (Biosensoren, ASICs, Batterien, Substrate) über OEM-Design und -Fertigung der Geräte bis zur Konnektivitätsermöglichung (Bluetooth/BLE, Mobilfunk-/NB-IoT-Module und Netzbetreiberdienste). Software erfasst, normalisiert und stellt physiologische Daten anschließend auf Kliniker-Dashboards dar. Vorgelagerte Abhängigkeiten von spezialisierten Biosensor- und MEMS-Lieferungen sowie regional konzentrierte Elektronikfertigung können zu Volatilität bei den Lieferzeiten für tragbare Geräte und Heimüberwachungshardware führen. Diese Dynamik veranlasst OEMs zu Multi-Sourcing und strengerer Komponentenqualifizierung. Da sich der Markt von Einzelmetrik-Tools zu integrierten Plattformen verschiebt, werden Interoperabilität und Cybersicherheitsgewährleistung zu entscheidenden Schritten zwischen Produktentwicklung und Beschaffung durch Leistungserbringer, im Einklang mit sicherheitsorientierten Leitlinien wie den NIST-NCCoE-Arbeiten zur Absicherung von Telehealth- und Remote-Patient-Monitoring-Umgebungen.

Nachgelagert werden Distribution und Vermarktung durch die Beschaffung der Gesundheitssysteme (einschließlich GPO-gesteuerter Vertragsgestaltung in den Vereinigten Staaten), öffentliche Ausschreibungen und regionale Gesundheitsbehörden in Europa sowie die Expansion von Hospital-at-Home- und Homecare-Kanälen geprägt, die Gerätelogistik mit Onboarding und Adhärenzunterstützung kombinieren. Einkäufer bei Leistungserbringern bevorzugen zunehmend Anbieter, die sich in EHR-Workflows integrieren und Dienstleistungen erbringen können, die den klinischen Aufwand durch Rohdaten verringern, was die Rolle von Implementierungspartnern sowie klinischen Personal- und Überwachungsdiensten innerhalb der Kette aufwertet. Dies hat auch einen Entbündelungstrend unterstützt, da Gesundheitssysteme die Gerätebeschaffung von der Fernauswertung und operativen Dienstleistungen trennen, wodurch für Geräteherstellern, Plattformanbietern und Dienstleistungsbetreibern eigenständigere Wettbewerbsarenen entstehen.

Wettbewerbslandschaft

Der Markt für Telemonitoring-Systeme weist eine moderate Konzentration auf. Philips kombiniert ein tiefes Erbe in der Bildgebung mit Akquisitionen wie smartQare, um End-to-End-Ökosysteme anzubieten. Abbotts Portfolio umfasst Herzmonitore und CGMs und ermöglicht Cross-Selling und Datenpooling, das die Algorithmusleistung stärkt. Boston Scientific differenziert sich mit HeartLogic und Bluetooth-fähigen Implantaten, die Cloud-Analytik speisen.

Plattformanbieter wie Teladoc Health verfolgen anorganisches Wachstum und akquirieren Catapult Health und UpLift, um Programme für chronische Erkrankungen zu erweitern. GE HealthCare investiert in KI-Labore und onkologiezentrierte RPM, was einen Wandel vom Modalitätsverkauf zu Abonnement-Analytik signalisiert. Nischen-Start-ups konzentrieren sich auf Workflow-Software und ländliche Konnektivität mit dem Ziel, Technologie an die großen Anbieter zu lizenzieren.

Der Wettbewerbserfolg hängt nun mehr von regulatorischer Kompetenz, Kostenträgerbindung und Datenwissenschaftsexzellenz ab als von Hardware-Innovation allein. Anbieter mit klinisch validierten Algorithmen, breiten Geräteportfolios und Integrations-APIs werden ihre Preissetzungsmacht behalten.

Marktführer für Telemonitoring-Systeme

Abbott Laboratories

Koninklijke Philips NV

GE Healthcare

Medtronics plc

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Groß angelegte Hospital-at-Home- und Homecare-Programme schaffen Freiräume für unternehmensweite Telemonitoring-Implementierungen, die Geräte, Workflow-Software und Logistik auf regionaler Ebene kombinieren. Im Mai 2026 wurde Philips gemeinsam mit Cuviva und Vingmed ausgewählt, um Region Stockholm mit Hospital-at-Home-Technologie zu unterstützen, die für jährlich bis zu 15.000 Patienten ausgelegt ist, was darauf hinweist, dass öffentliche Systeme die Fernüberwachung als Standardebene der Versorgung formalisieren und nicht nur als Pilotprojekt betrachten. Ähnliche Skalierungssignale zeigen sich in Atemwegs- und chronischen Versorgungspfaden, wo Telemonitoring in mehrjährigen Dienstleistungsverträgen festgelegt wird, wodurch die adressierbare Nachfrage nach Multiparameter-Überwachung, Eskalationsworkflows und integrierter Analytik wächst.

Erstattungs- und Beschaffungsstrukturen erweitern zudem die Konfigurationen von Produkten und Dienstleistungen, insbesondere für kürzere Überwachungsepisoden und öffentliche Beschaffung. Im Juli 2026 schlug CMS Änderungen der Physician Fee Schedule für 2026 vor, die neue Codes für Remote Physiologic Monitoring und Remote Therapeutic Monitoring über 2 bis 15 Tage der Datenerfassung einführten und die Vergütung an klinische Szenarien anpassten, die keinem vollmonatigen Überwachungsmuster folgen. Auf der Nachfrageseite bleibt die öffentliche Beschaffung aktiv, einschließlich einer Lieferbestellung der U.S. Veterans Health Administration im Februar 2026 für periphere Geräte zur Unterstützung von Remote Patient Monitoring im Rahmen von Home Telehealth. Diese Signale deuten auf Chancen für Anbieter hin, die flexible Programme mit variabler Laufzeit anbieten, sichere Interoperabilität nachweisen und konsortiumsbasierte Implementierungen unterstützen können, die Hardwarelieferung, Plattformintegration und Lebenszyklusdienstleistungen umfassen.

Aktuelle Branchenentwicklungen

- Juni 2026: MiniMed erweiterte seine Vereinbarung mit Abbott zur Kommerzialisierung integrierter dualer Glukose-Keton-Sensoren, die für die Verwendung mit den intelligenten Dosiersystemen von MiniMed konzipiert sind. Die Initiative verbessert die Interoperabilität zwischen Sensorik und automatisierten Insulinabgabe-Workflows und unterstützt eine kontinuierlichere, algorithmusgesteuerte Überwachung im häuslichen Umfeld.

- Februar 2025: Teladoc Health übernahm Catapult Health für 65 Millionen USD, um Tests im häuslichen Umfeld auszubauen und die Aufnahme in Programme für chronische Erkrankungen zu verbessern. Der Deal stärkt Teladocs Trichter für Remote-Monitoring-Engagement, indem Screening, Risikoidentifikation und laufende virtuelle Versorgungspfade kombiniert werden.

- August 2024: Abbott ging eine globale Partnerschaft mit Medtronic ein, um Abbotts kontinuierliche Glukoseüberwachungssysteme mit Medtronic-Insulinabgabegeräten zu verbinden. Diese Ökosystem-Abstimmung unterstützt eine engere Integration zwischen Geräten und Plattformen und beschleunigt gebündelte Angebote zum Management chronischer Erkrankungen, die auf kontinuierlichen Datenströmen basieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Telemonitoring-Systeme vernetzte medizinische Überwachungslösungen, die Gesundheitsdaten von Patienten erfassen und an ein klinisches Team zur Nachverfolgung oder Intervention übermitteln, in der Regel über eine sichere Softwareplattform in Verbindung mit Geräten.

Geltungsbereichsausschlüsse: Die Marktgrößenbestimmung schließt reine Telekonsultationsdienste, Consumer-Fitness-Wearables und einfache Notrufknöpfe, die keine klinischen Überwachungsdaten übermitteln, aus.

Übersicht der Segmentierung

- Nach Produkttyp

- COPD-Telemonitoring-Systeme

- Blutzucker-Telemonitoring-Systeme

- Herzkreislauf-Telemonitoring-Systeme

- Blutdruck-Telemonitoring-Systeme

- Multi-Parameter-/Sonstige Systeme

- Nach Komponente

- Geräte

- Softwareplattformen

- Dienstleistungen

- Nach Konnektivitätstechnologie

- Bluetooth / Low-Energy

- Mobilfunk / NB-IoT

- WLAN / Wireless LAN

- Kabelgebunden

- Nach Anwendung / Erkrankung

- Herz-Kreislauf-Erkrankungen

- Diabetes

- Atemwegserkrankungen (z. B. COPD, Asthma)

- Sonstige chronische & akute Erkrankungen

- Nach Endnutzerumgebung

- Krankenhäuser & Fachkliniken

- Häusliche Pflegeumgebungen

- Langzeitpflegeeinrichtungen

- Ambulante Operationszentren & ambulante Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Versorgungsumgebungen zu erfassen, in denen Telemonitoring eingesetzt wird, und um Annahmen zu untermauern, die aus einer einzigen Datenquelle schwer direkt zu beobachten sind. Wir überprüften öffentliche Gesundheitsstatistiken und Indikatoren für die Akzeptanz digitaler Gesundheitslösungen und glichen diese anschließend mit der tatsächlichen Kodierung und Erstattung der Fernüberwachung ab.

Für die Eingangsdaten der Größenbestimmung stützten wir uns auf Quellen wie die Centers for Medicare and Medicaid Services (CMS), die Gerätedatenbanken der US-FDA, die Weltgesundheitsorganisation, OECD-Gesundheitsstatistiken sowie begutachtete klinische und gesundheitsökonomische Fachzeitschriften, die Ergebnisse und Nutzungsmuster der Fernüberwachung behandeln. Wir nutzten außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, seriöse Presseberichterstattung sowie ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, um Produktaktivitäten und Preisentwicklungen zu verfolgen. Die genannten Sekundärquellen sind exemplarisch und nicht erschöpfend, da für Datenerhebung, Validierung und Klärung viele weitere öffentliche Dokumente herangezogen wurden.

Primärinterviews und Umfragen

Primärdaten wurden durch Interviews und Umfragen mit Krankenhaus- und Homecare-Interessengruppen, klinischen Betriebsteams, Vertriebspartnern für Geräte und Software sowie Erstattungs- bzw. Kostenträger-Experten in den wichtigsten Regionen erhoben. Diese Gespräche halfen zu klären, was bei der routinemäßigen Beschaffung als System erworben wird, wie die Preisgestaltung strukturiert ist (Geräte-, Software- und Servicebündel) und wo die Akzeptanz zunimmt oder abnimmt. Die Erkenntnisse wurden anschließend genutzt, um Modellannahmen anzupassen und Datenlücken zu schließen, in denen die Sekundärindikatoren mehrdeutig waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 22% | APAC: 42% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 21% | EMEA: 35% |

| Kleinere Akteure: 22% | Manager: 57% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Wir haben den Markt mit einem Top-down-Ansatz aufgebaut, bei dem die Nachfragepools für Fernüberwachung aus der Aktivität der Versorgungsumgebungen und den in Frage kommenden Patientenkohorten rekonstruiert und anschließend durch Adoptionsraten für Telemonitoring und typische Systemanbindungsraten gefiltert wurden. Da Telemonitoring als Mischung aus Geräten und Software erworben wird, wurde das Modell mittels gemischter durchschnittlicher Verkaufspreise (ASPs) in Umsatz umgerechnet, die gängige Bündelstrukturen und Vertragsbedingungen widerspiegeln.

Zu den wichtigsten Eingangsdaten, die das Modell fundiert hielten, zählten Signale zur Prävalenz chronischer Erkrankungen, die Aktivität von Hospital-at-Home- und Postakutüberwachungsprogrammen, Erstattungsfähigkeit und Kodierungstrends für die Fernüberwachung, die Konnektivitätsbereitschaft für die Heimüberwachung sowie Erneuerungs- oder Ersatzzyklen für Geräte und Plattformlizenzen. Zur Absicherung der Gesamtwerte wurden zudem selektive Bottom-up-Näherungen durchgeführt, unter Nutzung verfügbarer Umsatzangaben von Anbietern, Kanal-Feedback zu Stückvolumen und stichprobenartigen ASP-x-Volumen-Prüfungen in einigen ausgereiften Märkten. Bei unvollständiger Evidenz verwendeten wir konservative Bandbreiten, die später durch Primärfeedback eingeengt wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da politische Änderungen, Engpässe beim klinischen Personal und die Deckung durch Kostenträger die Akzeptanz schnell in beide Richtungen verändern können. Annahmen zum Volumenwachstum und zur ASP-Entwicklung wurden mit Branchenbefragten abgestimmt und anschließend konsistent nach Region und Versorgungsumgebung angewendet, um die Zukunftsprognose zu erstellen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation unabhängiger Signale, einschließlich der Frage, ob die implizierten Gerätevolumina mit der bekannten Kapazität der Versorgungsumgebungen übereinstimmen und ob der Umsatz je überwachtem Patienten innerhalb realistischer Erstattungs- und Budgetgrenzen bleibt. Ausreißer wurden markiert und schrittweise überprüft, zunächst durch Prüfung der Einheitsökonomie und Währungsumrechnungen, und anschließend durch die Bestätigung, ob die Abweichung durch eine Geltungsbereichsgrenze oder ein Zeitproblem erklärt wird.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen eine Peer-Review, und Anschlussfragen lösen bei Bedarf eine erneute selektive Kontaktaufnahme mit Interviewpartnern aus, wenn eine Zahl außerhalb einer erwarteten Bandbreite liegt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Telemonitoring-Systeme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Telemonitoring-Systeme stimmen häufig nicht überein, da die Grenzen dessen, was als System zählt, und der Zeitpunkt der Preisannahmen unterschiedlich gehandhabt werden. Selbst eine kleine Änderung, ob Servicegebühren einbezogen werden oder in welchem Jahr Durchschnittspreise in USD umgerechnet werden, kann die Gesamtsumme erheblich verändern.

Die größten Unterschiede entstehen meist durch die Behandlung von Geräte-plus-Plattform-Bündeln, ob benachbarte Kategorien des Remote Patient Monitoring einbezogen werden und wie schnell angenommen wird, dass die ASPs mit steigenden Volumina fallen. In dieser Studie werden ASP-Aktualisierungen und der Zeitpunkt der Währungsumrechnung vor der endgültigen Festlegung der Gesamtwerte durch Prüfungen spät im Zyklus aktualisiert, wodurch der Wert für 2025 an ein konsistentes Preisfenster und einen Validierungsdurchlauf gebunden bleibt – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,14 Mrd. USD (2025) | |

| Branchenforschungs-Publisher A | 7,26 Mrd. USD (2025) | Die Schätzung scheint eine breitere Definition von Telemonitoring anzuwenden, die weitergefasste Ausgaben für Fernüberwachung einbezieht, und verwendet wahrscheinlich eine höhere gemischte ASP-Annahme für 2025 mit einem abweichenden Zeitpunkt der Währungsumrechnung, was den ausgewiesenen Wert erhöht. |

| Globaler Branchen-Publisher B | 7,20 Mrd. USD (2025) | Dieser Wert scheint eine breitere Palette von Dienstleistungen rund um Überwachungsprogramme zu umfassen und nicht nur Systemumsätze, und die Preisgestaltung für 2025 könnte auf Listenpreisen aus früheren Jahren statt auf aktualisierten Vertragsmischungen beruhen, was die Gesamtsumme erhöhen kann. |

Betrachtet man die drei Werte, erklärt sich die Streuung hauptsächlich durch Geltungsbereichsgrenzen und die Art, wie die Preisgestaltung in eine einjährige USD-Zahl übertragen wird. Durch die Verknüpfung der Volumina mit realistischen Signalen zur Akzeptanz der Überwachung und die anschließende Validierung der ASPs durch Interviews und Plausibilitätsprüfungen bleibt die resultierende Marktgröße für 2025 nachvollziehbar auf klare, wiederholbare und überprüfbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Telemonitoring-Systeme bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 10,74 Milliarden erreichen und mit einem CAGR von 13,06 % wachsen.

Welches Produktsegment führt derzeit den Markt für Telemonitoring-Systeme an?

Herzkreislauf-Telemonitoring-Systeme führen im Jahr 2025 mit einem Umsatzanteil von 30,92 %.

Warum sind Softwareplattformen die am schnellsten wachsende Komponente?

Leistungserbringer benötigen integrierte Analytik und KI-gestützte Entscheidungsunterstützung, was Software auf einen CAGR von 15,05 % treibt.

Wie beeinflusst die Erstattung das Marktwachstum?

Die erweiterten RPM- und Codes für das erweiterte Primärversorgungsmanagement des CMS schaffen mehrere Zahlungswege und beschleunigen die Einführung in den USA.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 14,29 % wachsen, gestützt durch 5G-Rollouts und unterstützende Digitale-Gesundheit-Richtlinien.

Seite zuletzt aktualisiert am: