Marktgröße und Marktanteil der Motorüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

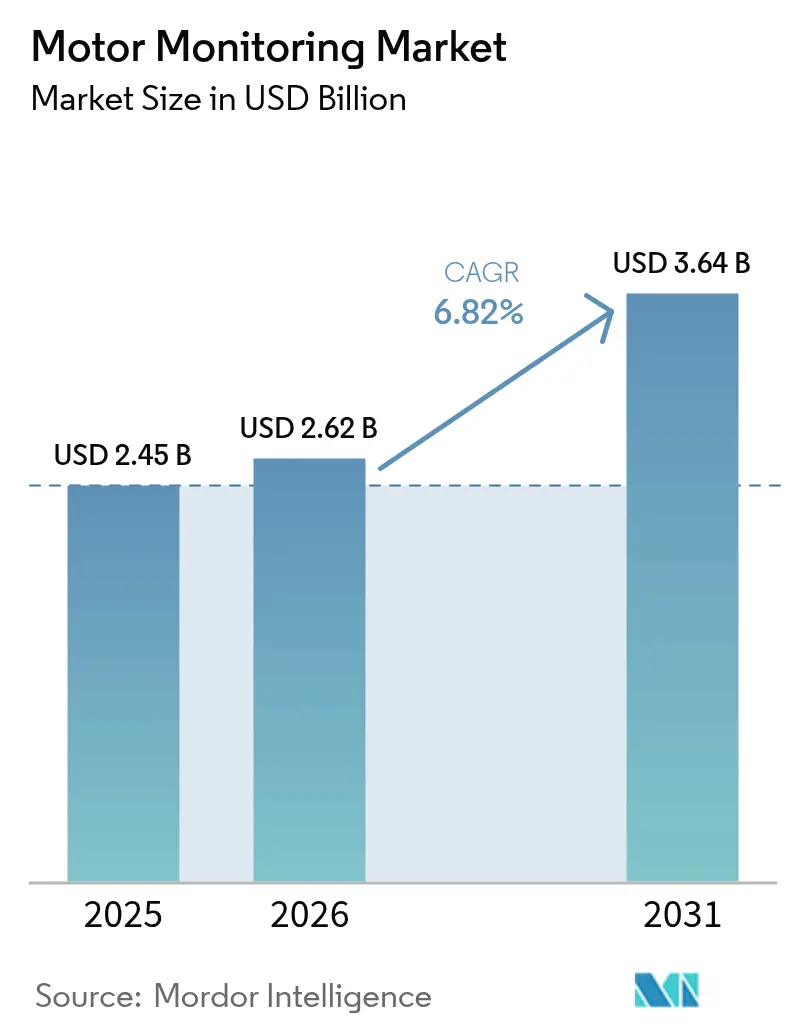

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

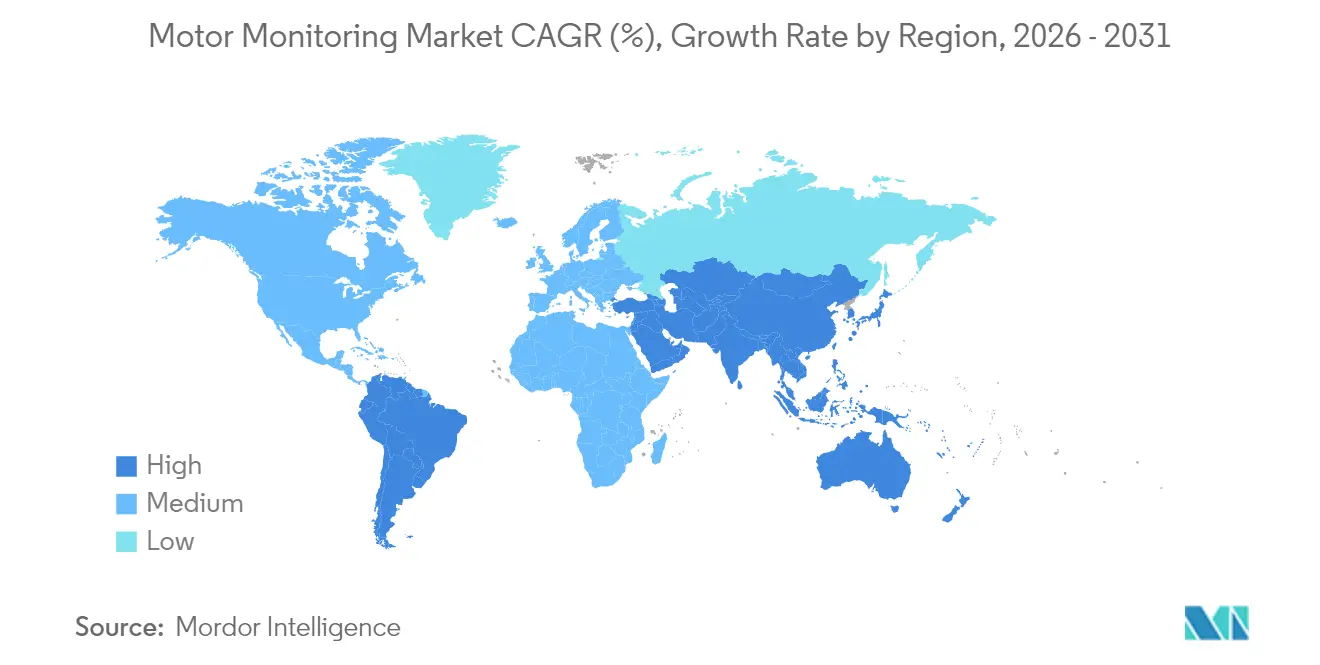

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

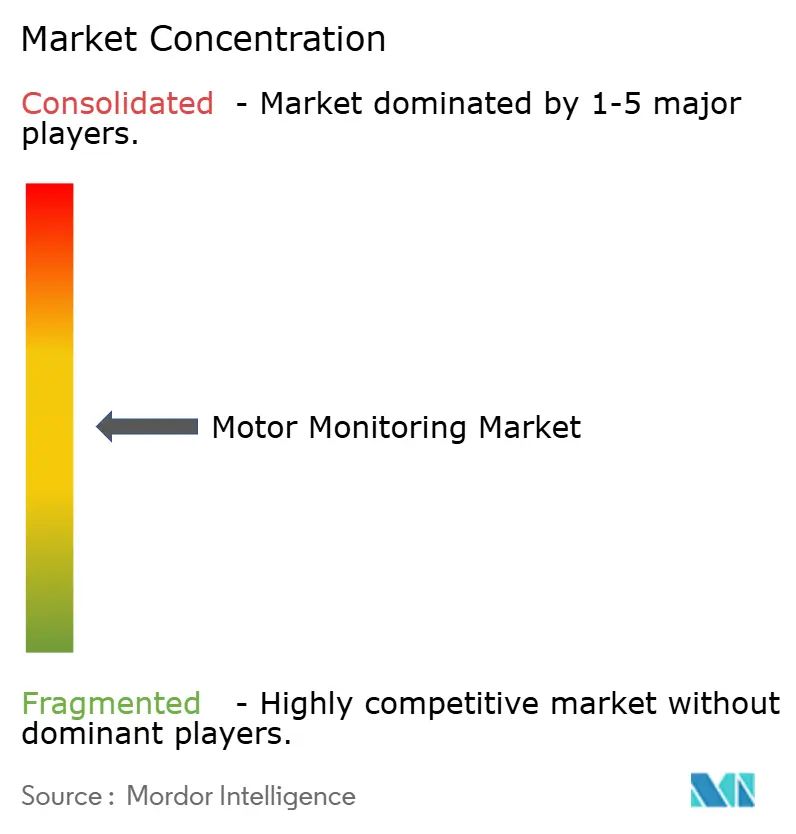

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Motorüberwachung von Mordor Intelligence

Die Marktgröße für Motorüberwachung wird voraussichtlich von 2,45 Milliarden USD im Jahr 2025 auf 2,62 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,64 Milliarden USD bei einer CAGR von 6,82 % über den Zeitraum 2026–2031 erreichen. Edge-fähige Predictive-Maintenance-Plattformen, die Ausfälle bis zu 40 Stunden im Voraus antizipieren, treiben die Einführung in kapitalintensiven Industrien voran. Architekturen des Industriellen Internets der Dinge (IIoT) in Verbindung mit eingebetteter künstlicher Intelligenz liefern nun Echtzeit-Erkenntnisse, die ungeplante Ausfallzeiten um bis zu 50 % reduzieren – eine Einsparung, die besonders relevant für Sektoren ist, in denen Produktionsstopps jährliche Kosten von bis zu 50 Milliarden USD verursachen können. Hardware macht noch immer den größten Teil der Ausgaben aus, doch verwaltete Analysedienste beschleunigen sich, da Unternehmen externe Expertise für komplexe Diagnosen suchen. Nordamerika führt aufgrund strenger Effizienzvorschriften, während der asiatisch-pazifische Raum dank rasanter Fertigungsexpansion und unterstützender Regierungsprogramme die am schnellsten wachsende Region ist. Der Wettbewerb unter Anbietern nimmt zu, da Automatisierungskonzerne spezialisierte Sensorunternehmen erwerben, um Edge-KI-Portfolios zu stärken und der wachsenden Nachfrage nach Cloud-fähigen Lösungen gerecht zu werden. [1]B. Adams, "IEC 60034 Effizienzaktualisierungen," iec.ch

Wichtigste Erkenntnisse des Berichts

- Nach Angebot führte Hardware mit einem Marktanteil von 68,45 % am Markt für Motorüberwachung im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 9,34 % wachsen.

- Nach Bereitstellung hielten On-Premises-Lösungen im Jahr 2025 einen Marktgrößenanteil von 73,10 % am Markt für Motorüberwachung, während cloudbasierte Modelle mit einer CAGR von 11,75 % expandieren.

- Nach Überwachungstechnik dominierte die Schwingungsanalyse mit einem Umsatzanteil von 40,35 % im Jahr 2025; die Ölanalyse wird bis 2031 voraussichtlich mit einer CAGR von 9,66 % steigen.

- Nach Endverbrauchsbranche entfielen 28,10 % des Marktanteils am Markt für Motorüberwachung im Jahr 2025 auf Öl und Gas, während erneuerbare Energien mit einer CAGR von 9,12 % wachsen.

- Nach Motortyp hielten AC-Motoren im Jahr 2025 einen Marktgrößenanteil von 62,35 % am Markt für Motorüberwachung; Servo- und Schrittmotoren werden die schnellste CAGR von 9,38 % verzeichnen.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 34,70 % im Jahr 2025; der asiatisch-pazifische Raum soll mit einer CAGR von 9,98 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Motorüberwachung

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigter Einsatz von Industrie-4.0-Produktionslinien | +1.80% | Global, mit dem asiatisch-pazifischen Raum und Europa als führenden Regionen | Mittelfristig (2–4 Jahre) |

| Staatliche Steuergutschriftprogramme für Smart-Factory-Modernisierungen | +1.20% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende durchschnittliche Verkaufspreise (ASP) von Hochleistungs-Rotlasersendern | +0.90% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Rasanter Wandel hin zu fehlerfreien Verpackungslinien im Lebensmittel- und Getränkebereich | +1.10% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Neue sicherheitsbewertete photoelektrische Standards gemäß IEC 61496-5 | +0.70% | Global, zuerst in Regionen mit Pflichtkonformität | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Selbstkalibrierung zur Reduzierung des Wartungsaufwands | +1.00% | Fortgeschrittene Fertigungswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von Predictive-Maintenance-Plattformen

Predictive-Maintenance-Plattformen kombinieren heute Schwingungs-, Strom-, Akustik- und Thermaldaten mit Modellen des maschinellen Lernens, die eine Anomalieerkennung von 91 % Genauigkeit erreichen und Ausfälle um 30–50 % reduzieren. Stahlhersteller haben 40-Stunden-Ausfallprognosen nachgewiesen, und Bergbaubetreiber berichten von neunfachen Renditen durch Vermeidung ungeplanter Stillstände. Die wirtschaftliche Grundlage verschärft sich weiter, da Cloud-Analysen rohe Sensordaten in vorschreibende Arbeitsaufträge umwandeln, die Ersatzteilbestände und Überstundenlöhne reduzieren. [2]OMRON, 3D-TOF-Sensormodul | OMRON Device & Module Solutions,

1. Januar 2025, components.omron.com

Rasanter Wandel hin zu drahtlosen, batterielosen Sensornetzwerken

Energy-Harvesting-Designs, die Mikrowatt aus den Magnetfeldern von Motoren beziehen, eliminieren Batteriewechsel und Verkabelung und senken die Gesamtbetriebskosten erheblich. Kommerzielle Module wie TDKs i3 integrieren bordeigene Edge-KI, um die Betriebslebensdauer um 50 % zu verlängern und gleichzeitig selbstheilende Mesh-Netzwerke über Industriegelände zu bilden. Diese kabellosen Knoten ermöglichen die Überwachung in Schiffsmaschinräumen und Offshore-Bohranlagen, wo der Zugang kostspielig und gefährlich ist.

Integration von IIoT- und digitalen Zwillings-Architekturen

Digitale Zwillinge verbinden Echtzeit-Motortelemetrie mit physikbasierten Simulationen, um „Was-wäre-wenn”-Wartungsszenarien zu testen, bevor ein Serviceteam ausgesandt wird. Siemens' SIMOCODE M-CP bettet Anomalieerkennung direkt in Schaltanlagen ein und kombiniert Felddaten mit virtuellen Repliken zur Optimierung von Schutzeinstellungen. Akademische Versuche zeigen, dass digitale Zwillingsgetriebemodelle eine Fehlerklassifizierungsgenauigkeit von 99 % erreichen, was Betreibern ermöglicht, Wartungen in Niedrigproduktionsfenstern zu planen. Versorgungsunternehmen, die Emersons Ovation-4.0-Plattform einsetzen, berichten von gleichmäßigerer Lastverteilung und längeren Überholungsintervallen.

Strengere globale Vorschriften zur Motoreffizienz

Aktualisierte IEC-60034-Regeln verpflichten Motoren bis zu 1 MW zur Erfüllung der IE3- oder IE4-Stufen und zwingen Unternehmen, die Effizienz kontinuierlich über Sensorrückmeldungen zu überprüfen. Das US-amerikanische Energieministerium schätzt, dass neue Standards über 30 Jahre 7 Billiarden Btu einsparen werden, was die wirtschaftliche Grundlage für die Zustandsüberwachung stärkt. Komponentenhersteller wie Eaton vermarkten nun Siliziumkarbid-Antriebe mit einer Effizienz von über 95 %, die Betriebskennzahlen für behördliche Prüfungen in Cloud-Dashboards einspeisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Übernahme kostengünstiger 3D-ToF-Kameras bei der Nahbereichskommissionierung | -0.80% | Global, konzentriert in Logistik und E-Commerce | Mittelfristig (2–4 Jahre) |

| Hohe Austauschraten in Nassreinigungsumgebungen | -0.50% | Regionen der Lebensmittelverarbeitung und Pharmazeutik | Kurzfristig (≤ 2 Jahre) |

| Volatile Galliumarsenid-Spotpreise | -0.60% | Globale Halbleiterlieferketten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte OEM-Schnittstellenprotokolle | -0.40% | Global, mit Auswirkungen auf die Systemintegration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX) und Unsicherheit beim Return on Investment

Vollständige Implementierungen erfordern häufig einen Aufwand von 100.000 USD oder mehr für Sensoren, Gateways und Integration – eine Belastung, die mittelgroße Anlagen trotz potenzieller Wartungseinsparungen von 10–40 % abschrecken kann. Fallstudien zeigen, dass frühe Modelle beim Umbau von Anlagen driften können, was zusätzliche Ausgaben für das Nachtrainieren von Algorithmen erfordert und die Amortisationszeiträume verlängert. Anbieter reagieren mit abonnementbasierten Angeboten und phasenweisen Pilotprojekten, um das finanzielle Risiko für kostenempfindliche Käufer zu mindern.

Mangel an domänenerfahrenen Zuverlässigkeitsingenieuren

In der Industrieautomation kommen auf jede ausgeschriebene Stelle nur neun qualifizierte Kandidaten, was die Gehälter auf 72.000–114.000 USD treibt und die Projektumsetzung verzögert. Das hybride Qualifikationsprofil, das Motormechanik mit Datenwissenschaft verbindet, bleibt selten, was Hersteller dazu veranlasst, Analysen auszulagern oder Low-Code-Plattformen einzusetzen, die Vorhersagemodelle einbetten, um Qualifikationslücken auszugleichen. [3]U.S. Geological Survey, Mineral Commodity Summaries 2024,

30. Januar 2024, pubs.usgs.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen treiben die digitale Transformation voran

Dienstleistungen erzielten eine CAGR-Prognose von 9,34 %, da Unternehmen externe Spezialisten für Integration, Analyse und Lebenszyklusoptimierung heranziehen. Während Hardware 68,45 % des Umsatzes im Jahr 2025 behielt, priorisieren komplexe Multi-Vendor-Umgebungen nun die Dateninterpretation gegenüber der Sensorbeschaffung. Emersons Kauf von NI für 8,2 Milliarden USD unterstreicht die Verlagerung hin zu margenstarken Dienstleistungsströmen, die die kontinuierliche Überwachung in umfassendere Automatisierungsverträge einbetten.

Hardware-Hersteller positionieren sich als Lösungsanbieter neu, indem sie Gateways, Cloud-Konnektoren und verwaltete Dashboards bündeln. Regal Rexnords Perceptiv-Plattform integriert Feldsensoren mit Analysen, die erwartete Ausfälle laut Berichten um 55 % reduzieren und die Maschinenlebensdauer um 40 % verlängern. Da der Wert von Komponenten hin zu Erkenntnissen wandert, werden hybride Geschäftsmodelle, die Ausrüstung, Software und Support umfassen, zur Norm im Markt für Motorüberwachung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Einführung beschleunigt sich

On-Premises-Architekturen hielten im Jahr 2025 einen Umsatzanteil von 73,10 %, da kritische Anlagen weiterhin lokale Kontrolle aus Gründen der Latenz und Datensouveränität bevorzugen. Dennoch verzeichnen Cloud-Bereitstellungen die schnellste CAGR von 11,75 %, da Cybersicherheitsstandards reifen und 5G-Netze die Backhaul-Kosten senken. Honeywells Zusammenarbeit mit Verizon bettet zelluläre Intelligenz in Zähler ein, um Nutzungsdaten sicher an Analyse-Hubs zu streamen, was den hybriden Edge-Cloud-Ansatz veranschaulicht, der an Bedeutung gewinnt.

Akademische Forschung identifiziert vier häufige Schwachstellen in Cloud-SCADA-Verbindungen – gemeinsam genutzte Ressourcen, Insider-Bedrohungen, unsichere Protokolle und Verbindungslücken –, doch die Einführung von Zero-Trust-Architekturen und netzwerkbasierter Angriffserkennung mindert das Risiko. Hersteller verarbeiten sicherheitskritische Daten zunehmend lokal, während sie Deep-Learning-Workloads und Flottenvergleiche in die Cloud auslagern – ein Muster, das die Skalierbarkeit steigert, ohne die Betriebszeit im Markt für Motorüberwachung zu beeinträchtigen.

Nach Überwachungstechnik: Ölanalyse gewinnt an Dynamik

Die Schwingungsanalyse blieb das größte Segment mit 40,35 % im Jahr 2025, doch die Ölanalyse wird voraussichtlich mit einer CAGR von 9,66 % wachsen, da sie mikroskopische Verschleißpartikel weit vor einer Veränderung der Schwingungssignaturen erkennt. Feldstudien zeigen, dass Schmieranalysen Lagerschäden Wochen früher erkennen und eine geordnete Wartungsplanung für millionenschwere Anlagen ermöglichen.

Thermografie und Ultraschalltechnik nehmen ebenfalls als komplementäre Modalitäten zu. Continental Automotives Rotortemperatursensor verengt Toleranzbänder auf 3 °C und verbessert die thermische Einsicht für elektrische Antriebsstränge. Integrierte Plattformen, die mehrere Techniken in einheitlichen Dashboards zusammenführen, liefern höhere Diagnosegenauigkeit und weniger Falschpositive – ein Trend, der die Nachfrage im Markt für Motorüberwachung stärkt.

Nach Motortyp: Servoantriebspräzision expandiert

AC-Motoren dominierten weiterhin mit 62,35 % des Umsatzes im Jahr 2025, was ihre Allgegenwärtigkeit in Pumpen, Lüftern und Kompressoren widerspiegelt. Servo- und Schrittmotoren befinden sich jedoch auf einem CAGR-Wachstumspfad von 9,38 %, da Robotik- und Hochgeschwindigkeits-Pick-and-Place-Systeme hohe Positioniergenauigkeit erfordern. Schneider Electrics Lexium 38i integriert Überwachungselektronik in einem kompakten Gehäuse, vereinfacht die Installation und ermöglicht Echtzeit-Gesundheitsbewertungen.

Permanentmagnet-Synchronmotoren in Elektrofahrzeugen stellen neue Überwachungsherausforderungen hinsichtlich Entmagnetisierung und Wärmedurchgehens. Forschungsberichte weisen auf eine Erkennungsgenauigkeit von 98 % bei Lagerfehlern hin, wenn Strom- und Schwingungsmerkmale kombiniert werden, was die Bedeutung von Multi-Signal-Analysen für Antriebssysteme der nächsten Generation unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Erneuerbare Energien erleben einen Aufschwung

Öl und Gas hielten 28,10 % des Umsatzes im Jahr 2025, doch Anwendungen erneuerbarer Energien verzeichnen eine CAGR von 9,12 %, angeführt von Offshore-Windparks, die eine 24/7-Antriebsstrangüberwachung benötigen. Allein die USA haben 52 GW an Projekten in der Entwicklung, von denen jedes auf Predictive Analytics angewiesen ist, um kostspielige seegestützte Servicebesuche zu reduzieren.

Automobilhersteller setzen KI-gesteuerte Diagnosen ein, um Modellwechsel zu beschleunigen, und Bergbaubetreiber erzielen eine neunfache Rendite, indem kritische Ausfälle verhindert werden, bevor sie sich ausbreiten. Lebensmittelprozessoren wie Danish Crown berichten von 15 % Steigerungen der Gesamtanlageneffektivität durch standardisierte Daten-Workflows, was die zunehmende Attraktivität im Markt für Motorüberwachung verdeutlicht.

Geografische Analyse

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,98 % bis 2031 die stärkste Wachstumsaussicht. Regierungsstrategien wie Chinas Blueprint für intelligente Fertigung 2025 schaffen Anreize für Sensor-Nachrüstungen, und inländische Anbieter bringen kostengünstige Plattformen auf den Markt, um die lokale Nachfrage zu befriedigen. Neue Produktlinien im Rahmen von Siemens' „China Acceleration 2.0” und Mitsubishi Electrics Marke „Lingling” veranschaulichen maßgeschneiderte Strategien für diesen Markt und stärken die Dynamik im Markt für Motorüberwachung. Nordamerika bleibt mit einem Umsatzanteil von 34,70 % im Jahr 2025 der Erlösführer, bedingt durch strenge Energieeffizienzvorschriften und Investitionen in die Resilienz von Strom- und Rechenzentrumsinfrastrukturen. Schneider Electrics Expansion von 700 Millionen USD über fünf US-amerikanische Werke veranschaulicht, wie Anbieter die Produktion lokalisieren, um Bundesinfrastrukturprogramme zu unterstützen, die die zustandsbasierte Wartung in den Bereichen Energie, Wasser und Fertigung priorisieren. Europa zeigt eine stetige Nachfrage, angetrieben durch Nachhaltigkeitsvorschriften und Kreislaufwirtschaftsziele. SKFs Infinium-Lager – die durch Lasermetallabscheidung unbegrenzt wiederverwendet werden können – zeigen, wie europäische Anbieter Überwachungslösungen mit Ressourceneffizienz ausrichten. Aufstrebende Regionen in Südamerika sowie im Nahen Osten und Afrika übernehmen Überwachungstechnologien in Bergbau- und Versorgungsprojekten, um die Betriebszeit unter schwierigen Betriebsbedingungen zu verbessern und so die globale Reichweite des Marktes für Motorüberwachung zu erweitern.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei Konsolidierung die Marktgrenzen neu gestaltet. KPS Capital Partners' Kauf von Siemens' Innomotics für 3,5 Milliarden EUR und WEGs Übernahme von Marathon Electric unterstreichen eine Verlagerung hin zu vertikal integrierten Portfolios, die Motoren, Sensoren und Analysen umfassen. ABB sicherte sich Nischenkompetenz im Bereich Pumpenmotoren durch seinen Aurora-Motors-Deal und spiegelt damit Wettbewerber wider, die auf spezialisierte Segmente abzielen, um Domänenwissen zu vertiefen.

Technologische Differenzierung konzentriert sich nun auf Edge-KI-Chips und batterielose Sensorentwicklung. TDKs ultrakompaktes i3-Modul bettet maschinelles Lernschlussfolgern am Knoten ein, reduziert den Datenverkehr und verlängert die Betriebslebensdauer. MITs magnetischer Energie-Harvester ermöglicht selbstversorgende Sensoren in beengten Räumen und eröffnet Chancen für Neueinsteiger, die fortschrittliche Energie-Scavenging-Techniken kommerzialisieren können.

Cloud-native Marktteilnehmer wie Samotics nutzen fortschrittliche Blockierungserkennungsalgorithmen, um Versorgungsunternehmen zu helfen, Umweltverschmutzungsvorfälle und regulatorische Bußgelder zu vermeiden, und setzen damit etablierte Anbieter unter Druck, die Softwareinnovation zu beschleunigen. Da die Margen für standardisierte Hardware sinken, hängt ein nachhaltiger Wettbewerbsvorteil von der Tiefe der Datenanalytik, Integrationsdienstleistungen und Cybersicherheitsnachweisen im Markt für Motorüberwachung ab.

Marktführer in der Motorüberwachungsbranche

Omron Corporation

Keyence Corporation

Panasonic Holdings Corporation

Rockwell Automation Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- März 2025: Schneider Electric kündigte Investitionen von über 700 Millionen USD in die US-amerikanische Fertigung, Energieinfrastruktur und KI-gestützte Automatisierung an.

- Februar 2025: Honeywell schloss die Abspaltung seiner Automatisierungs- und Luft- und Raumfahrtsparten in drei börsennotierte Unternehmen ab.

- Februar 2025: Emerson veräußerte seinen verbleibenden 40-prozentigen Anteil an Copeland an Blackstone, um sich auf das Kerngeschäft Automatisierung zu konzentrieren.

- Januar 2025: Hitachi erwarb Joliet Electric Motors und erweiterte damit die Wartungsdienste für Großmotoren in Nordamerika.

Globaler Berichtsumfang des Marktes für Motorüberwachung

Motorüberwachung, die Anwendungen in einer Reihe von Industriesektoren hat, darunter Öl & Gas, Stromerzeugung, Luft- und Raumfahrt & Militär, Automobilindustrie und andere, ist die Sammlung, Sortierung und Analyse von Streaming-Daten mithilfe von Detektoren, Sensoren, Diagnosesoftware und anderen Werkzeugen.

Der Markt für Motorüberwachung ist in Hardware und Software unterteilt und gewährleistet grundlegende Überwachung von Motoren in Anlagen oder Systemen durch weitere Bereitstellung in der Cloud oder On-Premises bei Endverbrauchern wie Öl & Gas, Energie & Strom, Bergbau usw. Der Markt für Motorüberwachung ist nach Angeboten (Hardware, Software), Bereitstellung (Cloud, On-Premises), Endverbrauchern (Automobilindustrie, Öl & Gas, Energie & Strom, Bergbau, Lebensmittel & Getränke, Chemikalien, Luft- und Raumfahrt & Verteidigung) und Geografie segmentiert.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Schwingungsanalyse |

| Motorstromsignatur |

| Thermografie |

| Ölanalyse |

| Ultraschall und Akustik |

| AC-Motoren |

| DC-Motoren |

| Servo- und Schrittmotoren |

| Öl und Gas |

| Energie und Strom |

| Automobilindustrie |

| Bergbau und Metalle |

| Lebensmittel und Getränke |

| Chemikalien |

| Luft- und Raumfahrt und Verteidigung |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Angebot | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Bereitstellung | On-Premises | |

| Cloud | ||

| Nach Überwachungstechnik | Schwingungsanalyse | |

| Motorstromsignatur | ||

| Thermografie | ||

| Ölanalyse | ||

| Ultraschall und Akustik | ||

| Nach Motortyp | AC-Motoren | |

| DC-Motoren | ||

| Servo- und Schrittmotoren | ||

| Nach Endverbrauchsbranche | Öl und Gas | |

| Energie und Strom | ||

| Automobilindustrie | ||

| Bergbau und Metalle | ||

| Lebensmittel und Getränke | ||

| Chemikalien | ||

| Luft- und Raumfahrt und Verteidigung | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Motorüberwachung?

Der Markt für Motorüberwachung erzielte im Jahr 2026 einen Umsatz von 2,62 Milliarden USD und ist auf Kurs, bis 2031 einen Wert von 3,64 Milliarden USD zu erreichen.

Welche Region führt den Markt für Motorüberwachung an?

Nordamerika hielt im Jahr 2025 einen Marktanteil von 34,70 %, getrieben durch strenge Effizienzvorschriften und eine robuste digitale Infrastruktur.

Welches Segment wächst am schnellsten im Markt für Motorüberwachung?

Dienstleistungen zeigen die schnellste Expansion mit einer CAGR von 9,34 %, da Unternehmen auf externe Analyse- und Optimierungsexpertise angewiesen sind.

Warum gewinnt die Ölanalyse an Bedeutung?

Die Ölanalyse erkennt frühe Verschleißpartikel und identifiziert Fehler Wochen vor Schwingungssignaturen, was eine CAGR von 9,66 % für diese Technik unterstützt.

Welchen Einfluss haben drahtlose, batterielose Sensoren auf die Einführungsrate?

Energy-Harvesting-Sensoren beseitigen die Batteriewartung, reduzieren Verkabelungskosten und ermöglichen die Überwachung an abgelegenen oder gefährlichen Standorten, was die Bereitstellung beschleunigt.

Was sind die Hauptherausforderungen bei einer breiteren Implementierung?

Hohe Anfangskosten und ein Mangel an Zuverlässigkeitsingenieuren bleiben wesentliche Hindernisse, obwohl Abonnementpreismodelle und Low-Code-Analysen beide Probleme lindern.

Seite zuletzt aktualisiert am: