Drucker Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 70.06 Milliarden US-Dollar |

| Marktgröße (2031) | 88.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

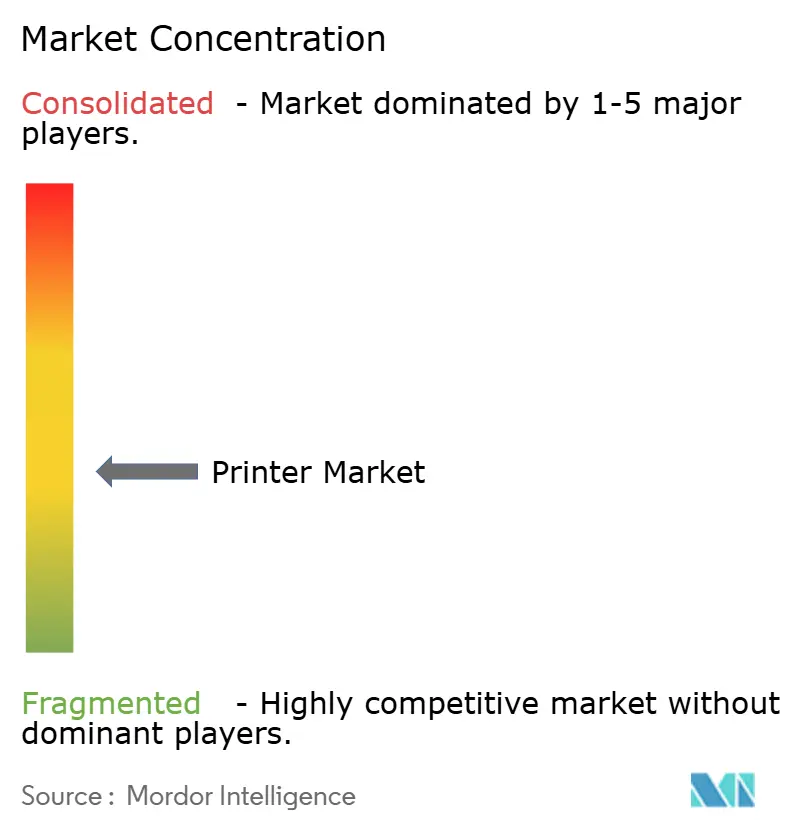

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Druckermarktanalyse von Mordor Intelligence

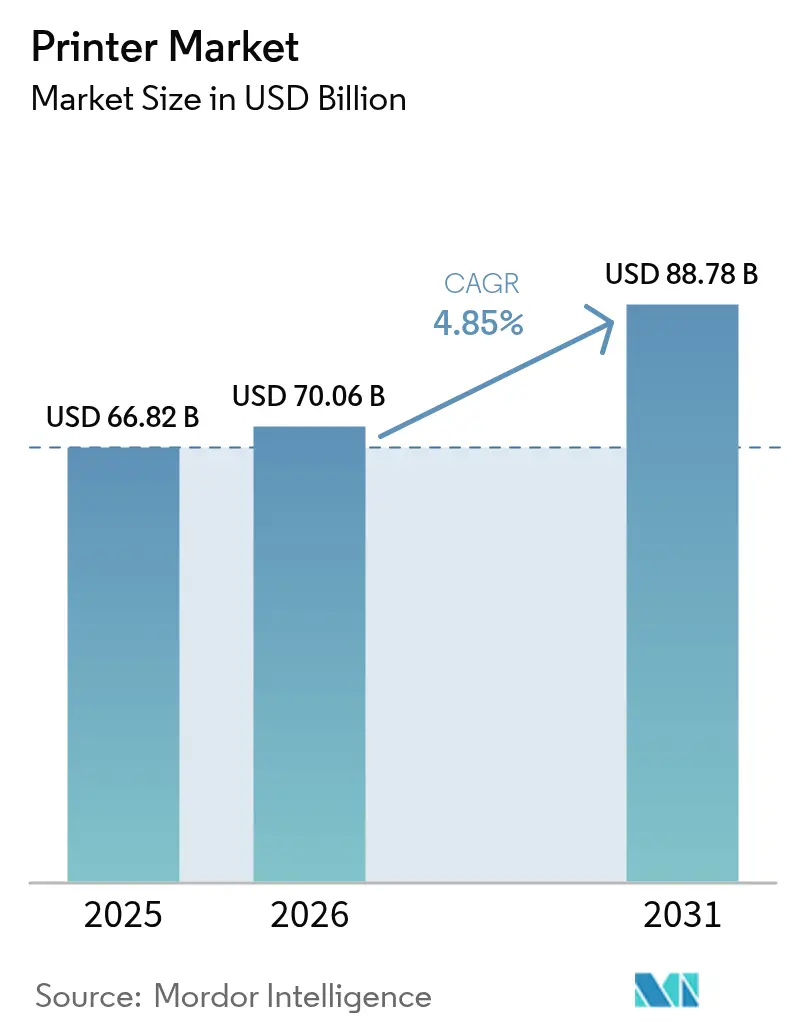

Die Druckermarktgröße wurde im Jahr 2025 auf 66,82 Milliarden USD geschätzt und soll von 70,06 Milliarden USD im Jahr 2026 auf 88,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,85 % während des Prognosezeitraums (2026–2031).

Das Wachstum hält an, da der traditionelle Bürodruck zurückgeht, während neue Nachfrage aus dem E-Commerce-Logistikbereich, der Premiumisierung von Verpackungen und nachhaltigkeitsgetriebenen Upgrades entsteht. Multifunktionsgeräte, die Druck-, Scan-, Kopier- und Faxfunktionen vereinen, dominieren nun die Beschaffungsentscheidungen in hybriden Büros. Die Wirtschaftlichkeit von Tintentanks, Thermobeschriftung für die letzte Meile der Lieferung und Farbausgabe für Markenmarketing halten die Hardware-Erneuerungszyklen aktiv, selbst wenn die gedruckten Büroseiten um 20 % gegenüber dem Vor-Pandemie-Niveau gesunken sind. Hersteller diversifizieren in industrielle und medizinische Nischen und puffern den Druckermarkt gegen digitale Substitution ab. Asien-Pazifik führt die Umsatzexpansion an, unterstützt durch die Digitalisierung der Fertigung, Rückverfolgbarkeitsvorschriften und wachsende Ökosysteme für kleine Unternehmen.

Wichtigste Erkenntnisse des Berichts

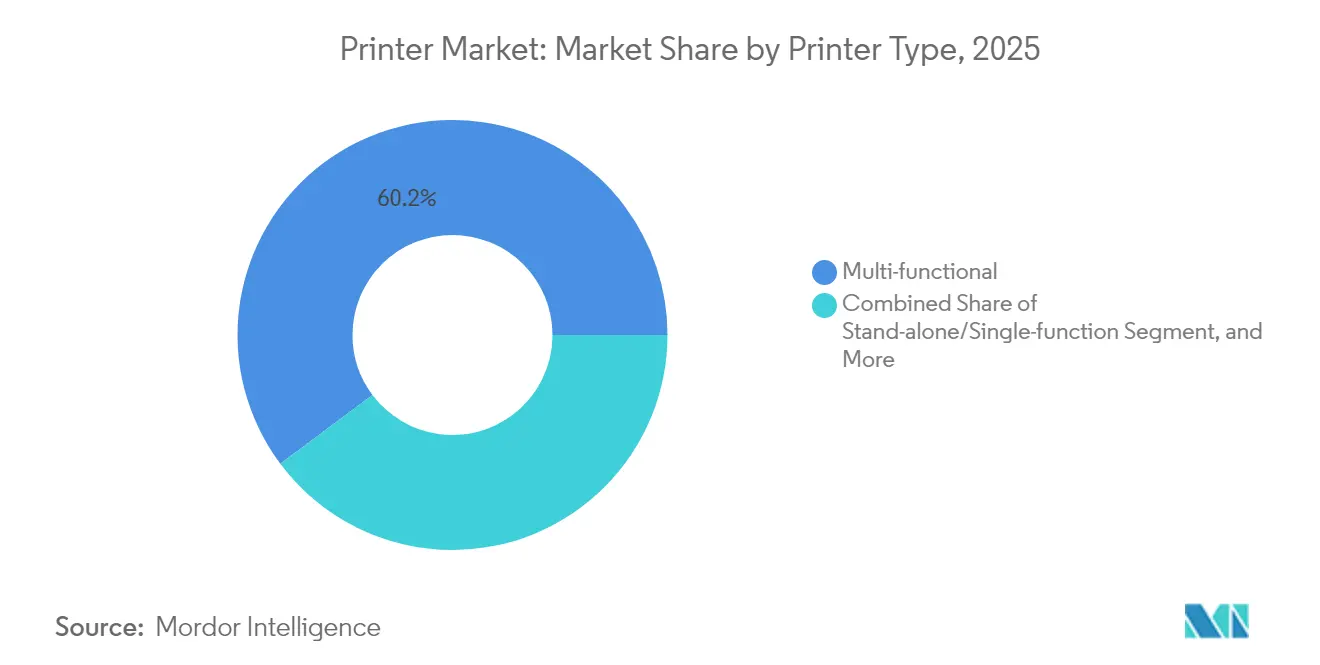

- Nach Druckertyp hielten Multifunktionsmodelle im Jahr 2025 einen Marktanteil von 60,22 % am Druckermarkt; Großformatgeräte verzeichneten bis 2031 die schnellste CAGR von 5,12 %.

- Nach Technologie entfiel auf Tintenstrahldruck im Jahr 2025 ein Anteil von 48,10 % am Druckermarkt, während Thermaltechnologie bis 2031 die höchste CAGR von 5,05 % verzeichnet.

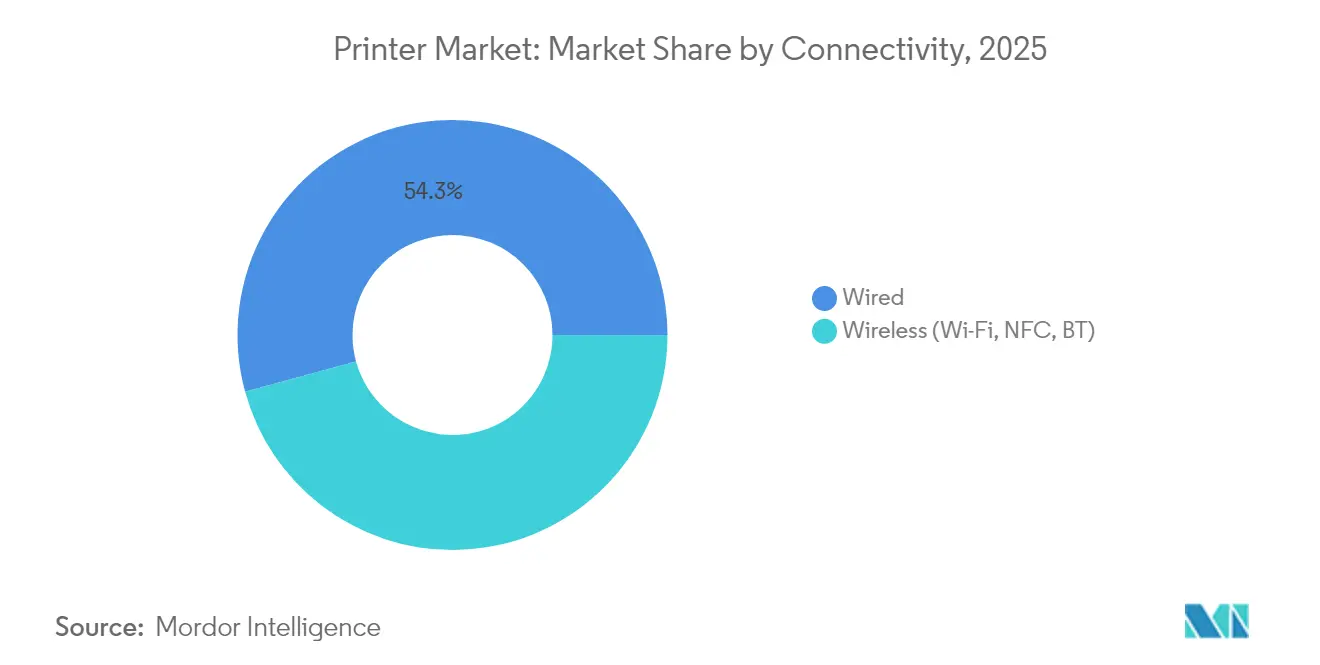

- Nach Konnektivität behielten kabelgebundene Schnittstellen im Jahr 2025 einen Anteil von 54,25 % am Druckermarkt; kabellose Optionen wachsen mit einer CAGR von 5,52 % aufgrund zunehmender IoT-Integration.

- Nach Ausgabetyp erfassten Farbgeräte im Jahr 2025 einen Anteil von 58,65 % am Druckermarkt und wuchsen bis 2031 jährlich um 4,74 %.

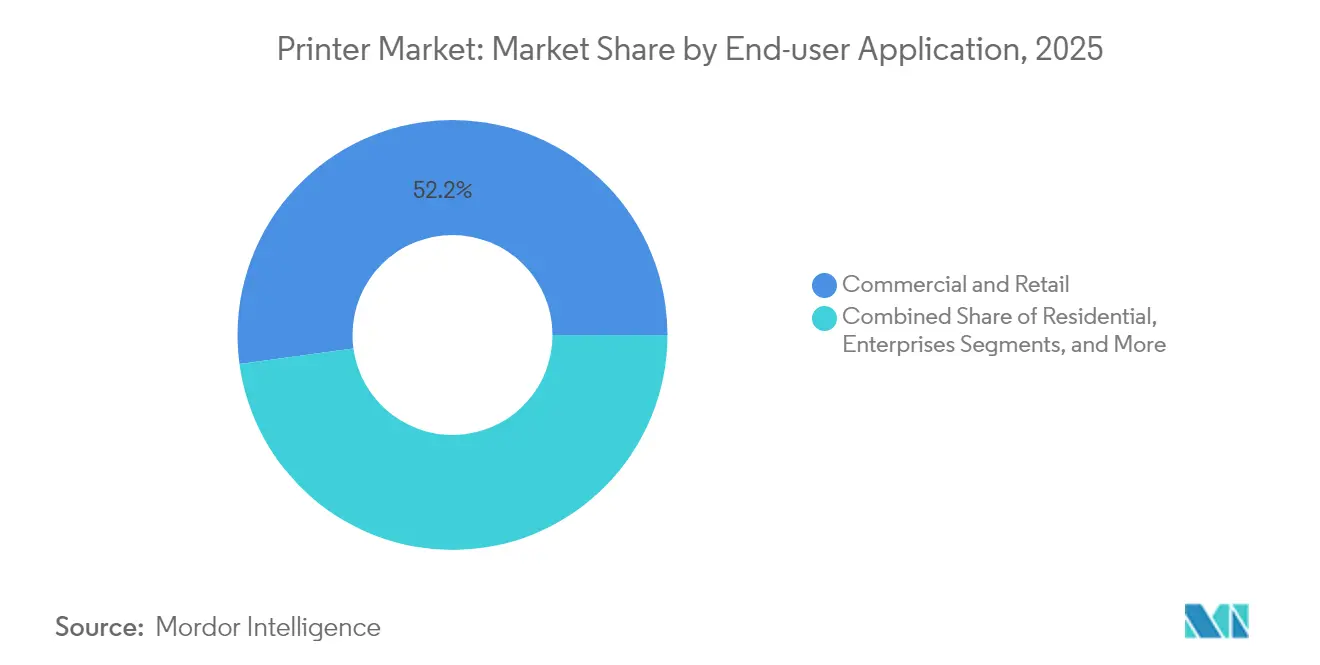

- Nach Endnutzer trugen gewerbliche Standorte im Jahr 2025 52,15 % des Umsatzes bei; die Akzeptanz im Gesundheitswesen und in der Logistik führte mit einer CAGR von 6,25 %.

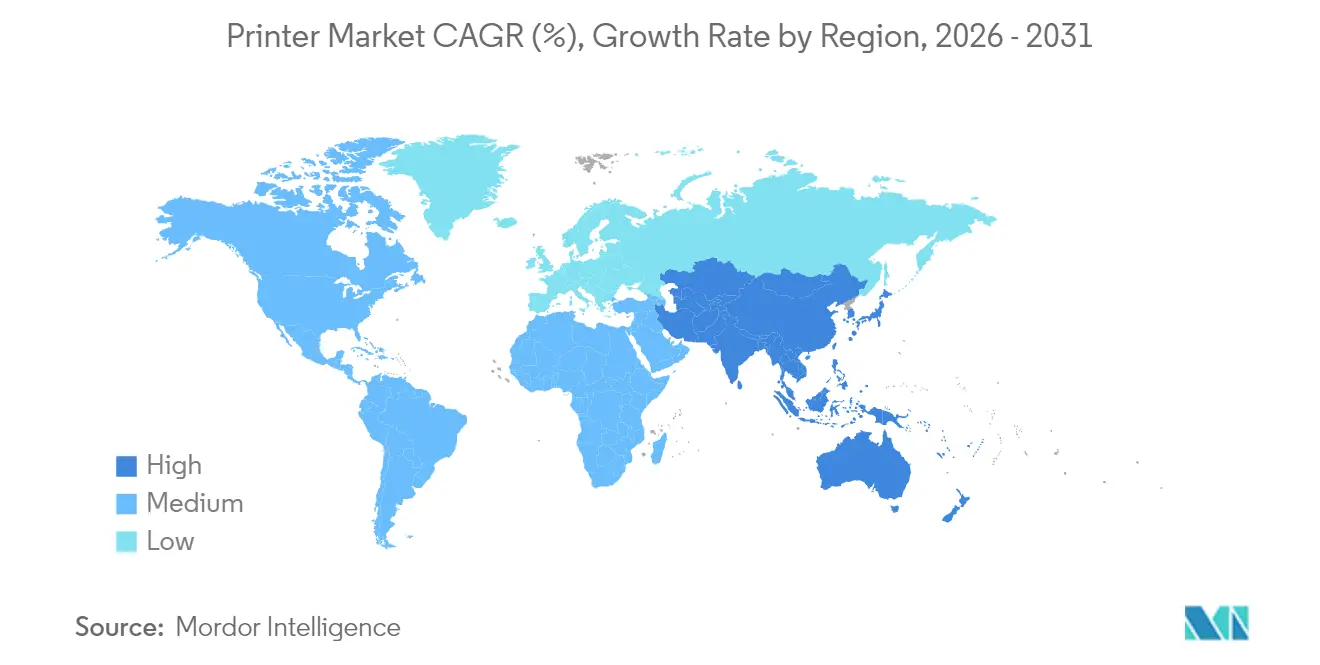

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit 41,10 % des Umsatzes und soll bis 2031 eine CAGR von 5,02 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Druckermarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Paketmengen steigert die Nachfrage nach industriellen Thermoetikettendruckern | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Akzeptanz von Tintentank-/EcoTank-Modellen senkt die Gesamtbetriebskosten | +0.7% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Sichere Archivierung kritischer Dokumente in Papierform | +0.5% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Verpackungen treibt UV-härtende Tintenstrahldrucker an | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsverpflichtungen beschleunigen den Übergang zu LED-Druckern | +0.4% | Europa als Kern, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Akzeptanz kabelloser Konnektivität ermöglicht verteilte Arbeitsabläufe | +0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Paketmengen steigert die Nachfrage nach industriellen Thermoetikettendruckern in Asien-Pazifik

Thermaldrucker bilden nun das Rückgrat der Paketsortierung in Mega-Fulfillment-Hubs in China, Indien und dem ASEAN-Block. Die bandlose Architektur der Geräte widersteht Feuchtigkeit und Staub und unterstützt Millionen von scanbaren Etiketten pro Schicht. Vorschriften zur Rückverfolgbarkeit von Arzneimitteln und Lebensmitteln intensivieren die Nachfrage nach dauerhaften Codes, die Massentransport und Kühlkettenhandhabung überstehen. Logistikbetreiber wählen Hochgeschwindigkeitsmodelle mit 6-Zoll-Breite, um den Kommissionier-, Verpackungs- und Versandprozess zu optimieren, und die regionale Fertigungsüberlegenheit verstärkt die Mengenanforderungen. Diese Grundlagen verleihen der Thermaltechnologie den stärksten Einfluss auf das Wachstum des Druckermarkts in Asien-Pazifik, apec.org.

Schnelle Akzeptanz von Tintentank-/EcoTank-Modellen senkt die Gesamtbetriebskosten in Schwellenländern

Epsons Auslieferung von 100 Millionen EcoTank-Geräten bestätigt die latente Nachfrage nach patronenfreiem Drucken, insbesondere bei budgetbewussten Kleinstunternehmen.[1]Epson, "Epsons Tintenstrahldrucker mit großem Tintentank überschreiten 100 Millionen Einheiten," corporate.epson Nachfüllbare Reservoirs senken die Kosten pro Seite um bis zu 90 % und reduzieren den Deponierungsabfall durch Minimierung von Einwegkunststoffen. Die Einsparungen ermöglichen es Familiengeschäften, Nachhilfezentren und Start-ups, ihre Werbematerialien ohne hohe laufende Kosten auszuweiten. Niedrigere CO₂-Emissionen stärken die Einhaltung der Richtlinien für umweltfreundliche Beschaffung, die von mehreren lateinamerikanischen Ministerien eingeführt wurden. Zusammen sichern diese Faktoren einen mehrjährigen Schub für den Druckermarkt in bevölkerungsreichen Volkswirtschaften.

Sichere Archivierung kritischer Dokumente in Papierform

Krankenhäuser, Banken und Ministerien unterhalten physische Aktenräume als Schutzmaßnahmen gegen Cyberrisiken. Vorschriften in den Vereinigten Staaten, Deutschland und Japan verlangen nach wie vor manipulationssichere Papierkopien für Prüfpfade, Notfallwiederherstellung und klassifiziertes Material. Anbieter reagieren mit eingebetteten Wasserzeichen, verschlüsselter Auftragsfreigabe und selbstlöschenden Solid-State-Laufwerken. Premium-Sicherheitsfunktionen erzielen höhere Durchschnittsverkaufspreise und stützen den Umsatz, auch wenn die Seitenzahlen zurückgehen. Diese compliance-getriebene Nische bewahrt den Wert für den Druckermarkt bei risikoaversen Unternehmen.

Premiumisierung von Verpackungen treibt UV-härtende Tintenstrahldrucker für Kurzauflagen-Etiketten an

Verbrauchermarken streben nach Regalattraktivität mit strukturierten, hochauflösenden Etiketten, die in Chargen von wenigen hundert Metern produziert werden. HP Indigo V12 erreicht 120 lineare m/min und liefert dabei 1.600-dpi-Grafiken, ersetzt mehrere Flexodrucklinien und verringert den CO₂-Fußabdruck.[2]HP Inc., "HP Indigo V12 Digitalpresse," hp.com Die Möglichkeit, Spotlack und weiße Tinte in einem einzigen Durchgang aufzutragen, ermöglicht differenzierte Verpackungen für Craft-Getränke, Kosmetika und Nahrungsergänzungsmittel. Die Flexibilität bei Kurzauflagen kommt auch E-Commerce-Verkäufern zugute, die saisonale Aktionen anpassen, und hält die Nachfrage nach margenstarker Hardware im weiteren Druckermarkt aufrecht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration von Unternehmen in die Cloud verringert transaktionale Druckvolumina | −1.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Rohstoffkosten erhöhen die Preise für Verbrauchsmaterialien | −0.8% | Global, insbesondere Schwellenländer betreffend | Mittelfristig (2–4 Jahre) |

| RoHS3-Konformitätskosten begrenzen kostengünstige Lasermarkteinführungen | −0.3% | Europa als Kern, minimale globale Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Akzeptanz digitaler Signaturen schränkt den Druck von Schecks und Formularen ein | −0.4% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration von Unternehmen in die Cloud verringert transaktionale Druckvolumina

Die Verlagerung von Unternehmen zu digitalen Signaturen, elektronischer Rechnungsstellung und Online-Formularen verdrängt Papier aus alltäglichen Arbeitsabläufen. HP bestätigte einen Rückgang der Seitenzahlen um 20 % gegenüber den Höchstwerten vor der COVID-Pandemie. Die Verschiebung ist struktureller Natur, unterstützt durch CFO-Mandate für papierlose Einsparungen und ESG-Scorecards, die die Druckabhängigkeit entmutigen. Während Spezialvertikale nach wie vor Papierkopien benötigen, begrenzt der säkulare Gegenwind das gesamte Einheitenwachstum in reifen Märkten. Anbieter kontern durch die Bündelung von Workflow-Software und verwalteten Diensten, doch der Kernbürokonsum geht weiterhin zurück.

Steigende Rohstoffkosten erhöhen die Preise für Verbrauchsmaterialien

Zölle auf Metalle, Kunststoffe und Halbleiter in Kombination mit volatilen petrochemischen Rohstoffen haben die Inputkosten für Toner und Tinte erhöht. Ein Zoll von 25 % auf mehrere aus Mexiko, Kanada und China bezogene Komponenten erzwang Preisanpassungen bei Druckverbrauchsmaterialien. Kleine und mittlere Unternehmen verzögern Geräteerneuerungen, strecken ihre aktuellen Geräteflotten und dämpfen die Ersatzzyklen. Hersteller erkunden biobasierte Toner und lokale Beschaffung, um Schocks abzufedern, doch die Weitergabe von Preiserhöhungen schränkt die Nachfrage in preissensiblen Regionen weiterhin ein und mäßigt die Expansion des Druckermarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckertyp: Multifunktionsgeräte stärken die Flottenkonsolidierung

Multifunktionsdrucker hielten im Jahr 2025 60,22 % des Umsatzes und verankern den Druckermarkt, in dem Hybrid-Mitarbeiter flexible, kompakte Hardware benötigen. Anbieter integrieren automatisches beidseitiges Drucken, sprachaktivierte Befehle und Cloud-Konnektoren, sodass die Geräte nahtlos zwischen Heim- und Büroschreibtischen wechseln können. Standalone-Lasergeräte bleiben in Banken und Regierungsbehörden bestehen, die Funktionen aus Sicherheitsgründen sperren, aber die Volumina sinken, da Unternehmen die Konsolidierung priorisieren.

Großformatsysteme verzeichnen die schnellste CAGR von 5,12 %, angetrieben durch On-Demand-Verpackungsnachweise, Großformatwerbung und Arbeitsabläufe zur architektonischen Visualisierung. Das Segment profitiert von Druckdienstleistern, die auf digitale Rollen umsteigen und den Substratverschnitt minimieren. Industriepressen für Wellpappe und flexible Verpackungen erzielen Premiumpreise, da Markeninhaber die Produktzyklen verkürzen. Diese Dynamiken halten den Druckermarkt widerstandsfähig, auch wenn die allgemeinen Bürovolumina nachlassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologietyp: Tintenstrahldruck führt, Thermaldruck beschleunigt

Tintenstrahl-Technologie erfasste im Jahr 2025 48,10 % des Umsatzes und verankert den Druckermarkt über Heim-, Büro- und leichte Produktionssegmente. Bahnbrechende PrecisionCore- und Piezo-Druckköpfe erhöhen die nativen Geschwindigkeiten und erweitern die Medienbreite, was Tintenstrahldruck dabei hilft, Einstiegslaserdrucker in Schulbezirken und Kleinstbüros zu verdrängen. Die Druckermarktgröße für Tintenstrahlinstallationen in Produktionsetikettenlinien soll mit einer Gesamt-CAGR von 4,43 % wachsen, da die Kosten pro Bild sinken.

Thermaldrucker, obwohl kleiner nach Wert, übertreffen die Mitbewerber mit einer CAGR von 5,05 %, angetrieben durch Paketetikettierung, Probenrückverfolgung und Armbanddruck. Energieeffiziente LED-Modelle gewinnen in Europa an Bedeutung, wo Ökobeschaffungsrahmen eine geringere Leistungsaufnahme belohnen. Umgekehrt sehen sich Laserlieferungen bei Epson einem Auslaufplan gegenüber, das die Kategorie bis 2026 verlassen wird, um Klimaziele zu priorisieren.

Nach Konnektivität: Kabellose Akzeptanz unterstützt verteilte Büros

Kabelgebundene Schnittstellen bleiben für datensensible Netzwerke unverzichtbar und halten 54,25 % der Verkäufe im Jahr 2025. Finanz-, Verteidigungs- und Gesundheitseinrichtungen behalten Ethernet-Leitungen bei, um deterministische Leistung und Compliance sicherzustellen. Dennoch wächst das kabellose Segment jährlich um 5,52 %, da WLAN-6-Router sich verbreiten und Zero-Trust-Frameworks reifen.

Smartphone-initiierter Druck, NFC-Tap-to-Release und cloud-basierte Druckaufträge ermöglichen es Mitarbeitern, überall zu arbeiten, und erhalten die Nachfrage nach Firmware, die Schwachstellen per Over-the-Air-Update behebt. Das von HP vorgestellte KI-gestützte Setup verbessert die Erstinbetriebnahme und Geräuschoptimierung und fördert die Migration von kleinen und mittleren Unternehmen. Zusammen verlagern diese Kräfte den Druckermarkt hin zu flexiblen Architekturen, die mit modernen IT-Richtlinien übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausgabetyp: Farbe behält seine Marketingstärke

Farblinien lieferten im Jahr 2025 58,65 % der Verkäufe und halten eine Wachstumsrate von 4,74 %, da verbraucherorientierte Marken Beschilderungen, Speisekarten und Regalaufsteller erneuern. Einzelhändler nutzen lebendige Point-of-Sale-Grafiken, um den Warenkorbwert zu steigern, während variable Daten im Digitaldruck es Treuekampagnen ermöglichen, Mikrosegmente anzusprechen. Harz-, Latex- und UV-Tinten erweitern die Substratoptionen und dehnen die Farbakzeptanz auf Bodenbeläge, Dekor und starre Kunststoffe aus.

Monochrome Bürodrucker dominieren weiterhin bei Kontoauszügen, Rechtsschriftsätzen und Gerichtsakten. Toner-Flaschen mit höherer Ergiebigkeit und standardmäßiger Duplexdruck senken Papier- und Patronenkosten und sichern die Relevanz. Dennoch verengt der Preisdruck die Lücken; wenn eine vierfarbige Seite Cent statt Dime kostet, integrieren Unternehmen Farbe in die alltägliche Kommunikation und injizieren inkrementelles Wachstum in den breiteren Druckermarkt.

Nach Endnutzeranwendung: Gesundheitswesen und Logistik übertreffen

Gewerbliche Standorte, von Kreativagenturen bis hin zu Convenience-Stores, erwirtschafteten im Jahr 2025 52,15 % des Umsatzes und unterstützen alltägliche Büroaufgaben und Transaktionsbelege. Unterdessen verzeichnen Gesundheitswesen und Logistik die schnellste CAGR von 6,25 %, da Rückverfolgbarkeitsvorschriften barcodeversehene Armbänder, Probenetiketten und Versandscheine erfordern. Krankenhäuser beschaffen desinfektionsmittelbeständige Gehäuse und antimikrobielle Kunststoffe, was die Durchschnittsverkaufspreise erhöht.

Die private Nachfrage stabilisiert sich bei Hausaufgabendrucken und Bastelprojekten, obwohl die Tablet-Akzeptanz die Seitenzahlen reduziert. Bildungsaufträge synchronisieren sich mit akademischen Zyklen und verlassen sich auf Druckzyklen, die Prüfungssaison-Spitzen überstehen. Regierungsbehörden erhalten Ausschreibungsmöglichkeiten durch Wählerregistrierungsaktionen und Passdrucke, die manipulationssichere Tinten erfordern. In all diesen Bereichen schaffen Spezialbedürfnisse Nischen der Widerstandsfähigkeit innerhalb des Druckermarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominiert mit 41,10 % des Umsatzes im Jahr 2025 und beschleunigt sich mit einer CAGR von 5,02 %, angetrieben durch Fabrikautomatisierung in China und Indien sowie boomenden E-Commerce. Provinzielle Fördermittel für intelligente Fertigung subventionieren digitale Etikettenlinien und seriennummerierte Verpackungen. Nationale Personalausweis- und Krankenversicherungskarteninitiativen erfordern sichere Druckinfrastruktur und schaffen Rückenwind für den Druckermarkt in der Region.

Nordamerikas reife Geräteflotte wechselt schrittweise von veralteten Tonerkassetten zu energiesparenden Tintendepots. Sicherheitsvorschriften wie HIPAA erhalten physische Dokumentenarchive aufrecht, auch wenn die Cloud-Dateifreigabe zunimmt. Verpackungskonverter setzen Digitalpressen in schnell umsetzbaren Kosmetik- und Nahrungsergänzungsmittellinien ein und pflegen Wachstumsnischen.

Europa sieht sich Kostengegenwind durch RoHS3 und Energiesteuern gegenüber, doch Kreislaufwirtschaftsregeln veranlassen Organisationen, reparierbare Gehäuse und recycelte Verbrauchsmaterialien einzusetzen und den Ersatzschwung aufrechtzuerhalten. Osteuropa verzeichnet inkrementelle Nachfrage im Zusammenhang mit Near-Shoring-Fabriken, die eine werkseitige Etikettierung benötigen. Insgesamt gleicht die geografische Streuung den Druckermarkt gegen makroökonomische Schocks aus.

Wettbewerbslandschaft

Der Druckermarkt zeigt eine moderate Konsolidierung, da diversifizierte Konzerne Workflow-Software und Spezialanbieter übernehmen. Xerox kündigte eine Übernahme von Lexmark für 1,5 Milliarden USD an, um die A4-Farbreichweite zu erweitern und innerhalb von zwei Jahren Synergien von 200 Millionen USD zu erzielen. Epson investierte 591 Millionen USD in Fiery und sicherte sich Rasterbildverarbeitungsressourcen, die die Druckqualität in Hochgeschwindigkeitsumgebungen verbessern.[3]Seiko Epson Corporation, "Mitteilung über den Erwerb einer Kapitalbeteiligung an Fiery," corporate.epson

Auch Joint Ventures gestalten die Skalenökonomie neu. Ricoh, Toshiba Tec und OKI fusionierten die Geräteentwicklung unter der ETRIA-Allianz, um Komponentenplattformen zu teilen und Kosten zu senken. Heidelberg stärkt das Offset-Erbe mit digital gestützter Nachdruckverarbeitung und Abonnementanalysen und nutzt den Schwung in Asien-Pazifik für das Wachstum im Geschäftsjahr 2025/26.

Strategische Prioritäten konzentrieren sich auf CO₂-Reduzierung, KI-Automatisierung und industrielle Diversifizierung. Anbieter verpflichten sich zu recycelten Kunststoffen, LED-basierter Fixierung und Biotoner, um Nachhaltigkeitsausschreibungen von Unternehmen zu gewinnen. Cloud-Dashboards prognostizieren den Verbrauch von Verbrauchsmaterialien und planen präventive Wartungen, was die Serviceanschlussraten erhöht. Infolgedessen verlagert sich der Wettbewerb von Preispunkten hin zum Lebenszeitwert, was die Margen für Marktführer intakt hält, während Anbieter der zweiten Reihe im globalen Druckermarkt um Sichtbarkeit kämpfen.

Marktführer der Druckerbranche

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries, Ltd.

Xerox Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Heidelberger Druckmaschinen prognostizierte für das Geschäftsjahr 2025/26 einen Umsatz von 2.350 Millionen EUR, wobei der Schwung in Asien-Pazifik die Linie Verpackungslösungen beflügelt.

- Mai 2025: HP erzielte im zweiten Quartal einen Umsatz von 13,2 Milliarden USD; der Druckbereich lieferte 4,2 Milliarden USD mit einer Betriebsmarge von 19,5 %.

- April 2025: Epson bestätigte seinen Ausstieg aus der Laserproduktion bis 2026 und beansprucht ein Energiesparpotenzial von 2.240 GWh.

- März 2025: Epson eröffnete nach einer Investition von 3,5 Milliarden JPY ein neues Druckkopfwerk in Akita und verdreifachte damit die Kapazität.

Umfang des globalen Druckermarktberichts

Ein Drucker ist ein Gerät, das Text und Grafiken als Eingabe von einem Computer verwendet und die Informationen auf Papier überträgt. Die Studie umfasst ferner die durch den Verkauf von Druckern erzielten Umsätze.

Der Druckermarkt ist nach Druckertyp, Technologietyp, Druckerschnittstelle, Ausgabetyp, Endnutzeranwendung und Geografie segmentiert. Nach Druckertyp ist der Markt in Multifunktions- und Standalone-Drucker unterteilt. Nach Technologietyp ist der Markt in Nadeldrucker, Tintenstrahldrucker, LED-Drucker, Thermaldrucker und Laserdrucker unterteilt. Nach Druckerschnittstelle ist der Markt in kabelgebunden und kabellos unterteilt. Nach Ausgabetyp ist der Markt in Farbe und Monochrom segmentiert. Nach Endnutzeranwendung ist der Markt in Privat, Gewerbe, Bildungseinrichtungen, Unternehmen, Regierung und sonstige Endnutzeranwendungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Multifunktional |

| Einzelfunktion/Standalone |

| Großformat |

| Industrie-/Produktionsdrucker |

| Tintenstrahldruck |

| Laserdruck |

| LED |

| Thermaldruck (Direkt und Transfer) |

| Nadeldruck |

| Kabelgebunden |

| Kabellos (WLAN, NFC, Bluetooth) |

| Farbe |

| Monochrom |

| Privat |

| Gewerbe und Einzelhandel |

| Bildungseinrichtungen |

| Unternehmen |

| Regierung |

| Gesundheitswesen und Logistik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Druckertyp | Multifunktional | ||

| Einzelfunktion/Standalone | |||

| Großformat | |||

| Industrie-/Produktionsdrucker | |||

| Nach Technologietyp | Tintenstrahldruck | ||

| Laserdruck | |||

| LED | |||

| Thermaldruck (Direkt und Transfer) | |||

| Nadeldruck | |||

| Nach Konnektivität/Schnittstelle | Kabelgebunden | ||

| Kabellos (WLAN, NFC, Bluetooth) | |||

| Nach Ausgabetyp | Farbe | ||

| Monochrom | |||

| Nach Endnutzeranwendung | Privat | ||

| Gewerbe und Einzelhandel | |||

| Bildungseinrichtungen | |||

| Unternehmen | |||

| Regierung | |||

| Gesundheitswesen und Logistik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Druckermarkts?

Der Druckermarkt beläuft sich im Jahr 2026 auf 70,06 Milliarden USD und soll bis 2031 einen Wert von 88,78 Milliarden USD erreichen.

Welcher Druckertyp hält heute den größten Marktanteil?

Multifunktionsdrucker führen mit einem Umsatzanteil von 60,22 % im Jahr 2025 dank platzsparender und kostenkonsolidierender Vorteile.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Drucker?

Fertigungsdigitalisierung, boomende E-Commerce-Logistik und staatliche Rückverfolgbarkeitsvorschriften steigern die Druckernachfrage und treiben eine regionale CAGR von 5,02 % bis 2031 an.

Wie prägen Nachhaltigkeitsziele die Druckertechnologie?

Anbieter verlagern sich auf LED- und Tintenstrahlarchitekturen, biobasierte Toner und recycelbare Teile, um unternehmerische CO₂-Verpflichtungen und regulatorische Standards zu erfüllen.

Welche Auswirkungen hat die Cloud-Akzeptanz auf die Druckvolumina?

Die Migration von Unternehmen zu digitalen Arbeitsabläufen reduziert den transaktionalen Druck und trägt mit -1,2 % zur Gesamt-CAGR bei, obwohl Spezialnischen die Nachfrage stabil halten.

Welche Konnektivitätsoption gewinnt in modernen Büros an Bedeutung?

Kabelloses Drucken wächst mit einer CAGR von 5,52 %, da WLAN 6 und Zero-Trust-Sicherheit verteiltes Drucken sowohl komfortabel als auch konform machen.

Seite zuletzt aktualisiert am: