Marktgröße und Marktanteile der Flugzeuggesundheitsüberwachungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

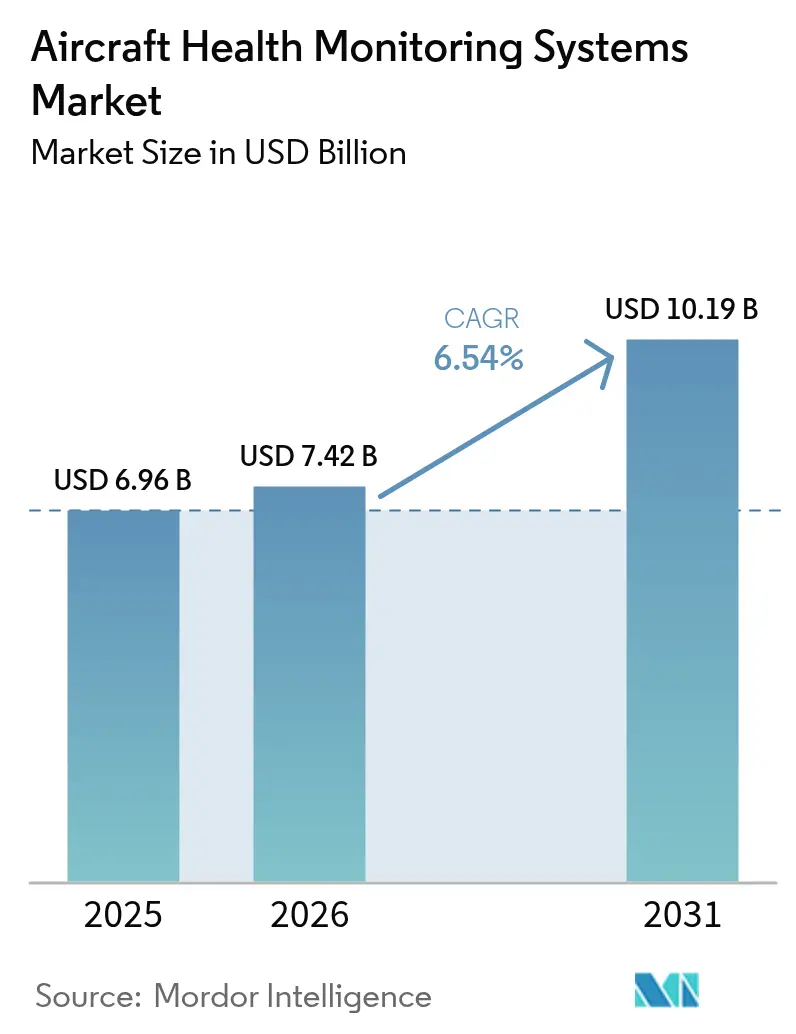

| Marktgröße (2026) | 7.42 Milliarden US-Dollar |

| Marktgröße (2031) | 10.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeuggesundheitsüberwachungssysteme von Mordor Intelligence

Die Marktgröße für Flugzeuggesundheitsüberwachungssysteme wurde im Jahr 2025 auf 6,96 Milliarden USD geschätzt und soll von 7,42 Milliarden USD im Jahr 2026 auf 10,19 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,54 % während des Prognosezeitraums (2026–2031). Der Aufwärtstrend spiegelt die Investitionen von Fluggesellschaften, MRO-Betrieben und OEMs in datengestützte Wartung wider, die ungeplante Standzeiten reduzieren und die Flottenverfügbarkeit verbessern. Regulierungsbehörden haben die Vorschriften für Flugdaten und strukturelle Integrität verschärft, was die Installation von Bordanalytik und sicheren Konnektivitätssystemen beschleunigt.[1]Quelle: Federal Aviation Administration, "Advisory Circular AC 120-82," faa.gov Digitale OEM-Plattformen wie Airbus Skywise und das Boeing Airplane Health Management skalierten rasch und lieferten Echtzeit-Diagnosen für gemischte Flotten. Das Flottenwachstum im asiatisch-pazifischen Raum und Prototypen für urbane Luftmobilität weiteten den Anwendungsbereich weiter aus, während Cybersicherheitslücken und Nachrüstungskosten die kurzfristige Akzeptanz dämpften.

Wichtigste Erkenntnisse des Berichts

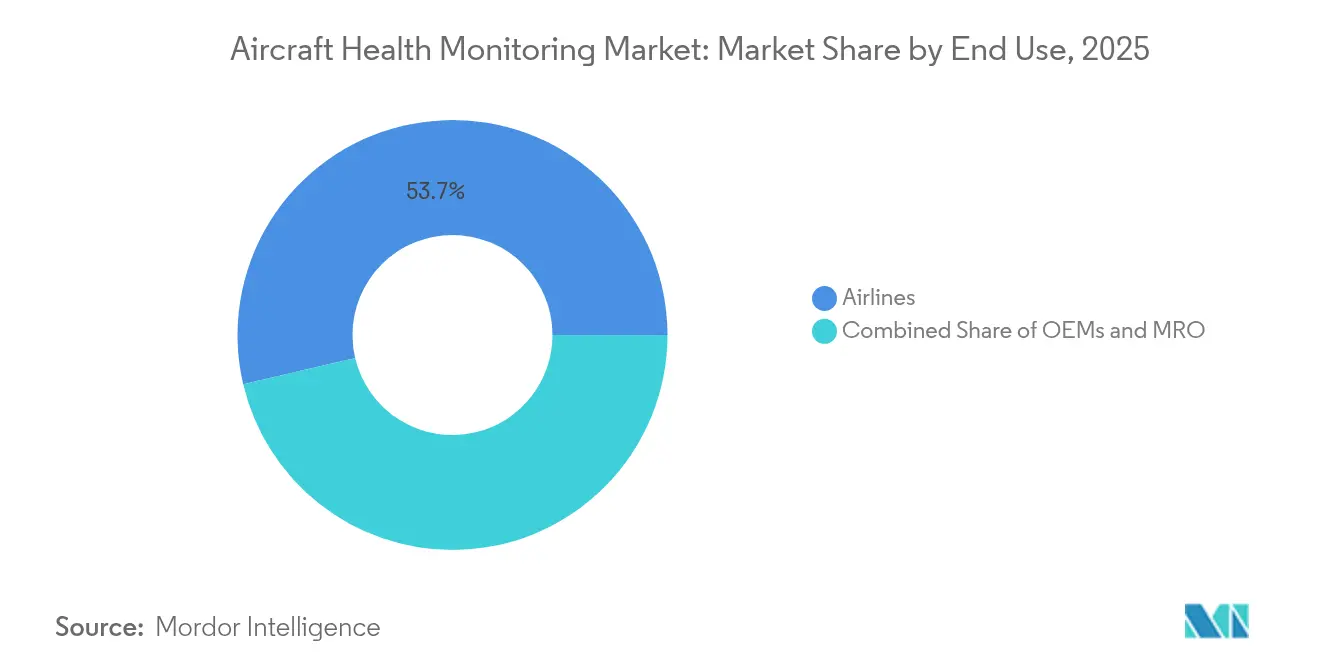

- Nach Endnutzer hielten Fluggesellschaften im Jahr 2025 einen Marktanteil von 53,68 % am Markt für Flugzeuggesundheitsüberwachungssysteme, während das MRO-Segment bis 2031 voraussichtlich mit einem CAGR von 7,31 % wachsen wird.

- Nach Teilsystem führte der Bereich Antrieb mit einem Umsatzanteil von 41,85 % im Jahr 2025; Flugzeugstrukturen werden bis 2031 voraussichtlich mit einem CAGR von 6,92 % wachsen.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 47,95 % an der Marktgröße für Flugzeuggesundheitsüberwachungssysteme, doch Software soll zwischen 2026 und 2031 den schnellsten CAGR von 8,18 % verzeichnen.

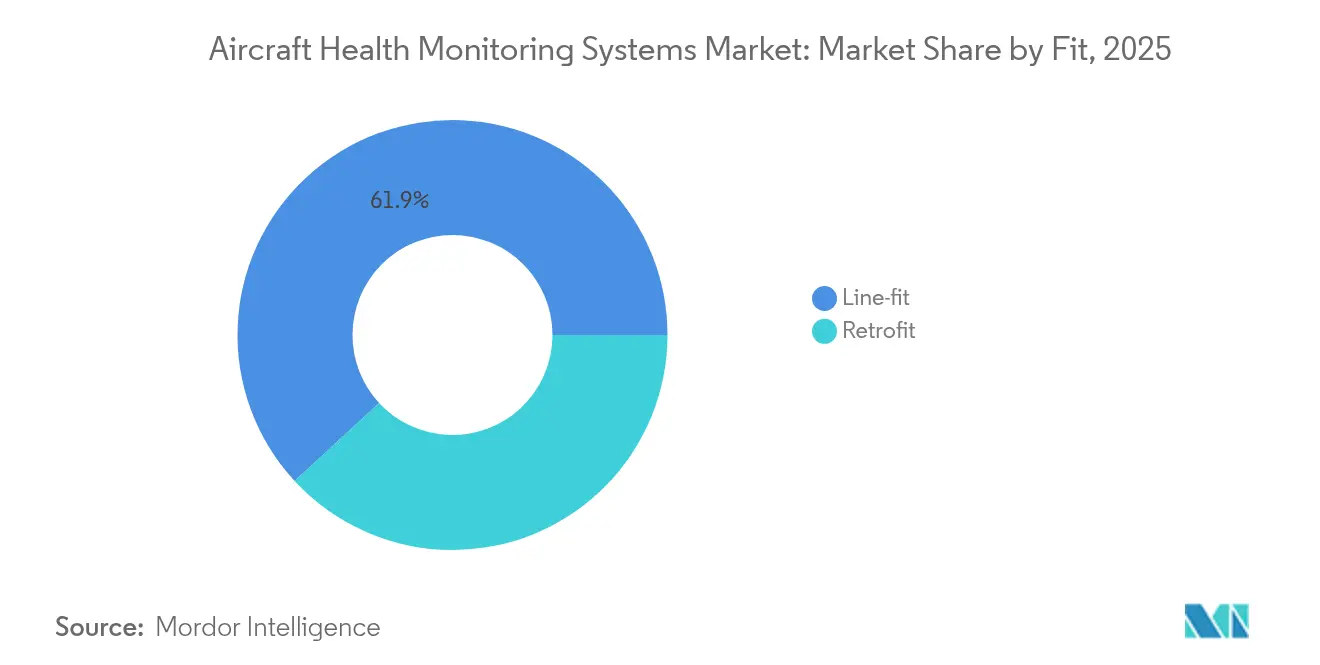

- Nach Einbauart entfiel auf den Werkseinbau im Jahr 2025 ein Anteil von 61,88 % an der Marktgröße für Flugzeuggesundheitsüberwachungssysteme, während Nachrüstungsinstallationen bis 2031 mit einem CAGR von 7,63 % zunehmen werden.

- Nach Übertragungsmodus erfassten bordseitige Systeme im Jahr 2025 einen Marktanteil von 55,25 %, und die bodengestützte Übertragung soll bis 2031 mit einem CAGR von 8,09 % wachsen.

- Nach Flugzeugtyp hielten Starrflügler-Plattformen im Jahr 2025 einen Anteil von 56,65 %; für fortschrittliche Luftmobilität wird bis 2031 ein CAGR von 10,12 % prognostiziert.

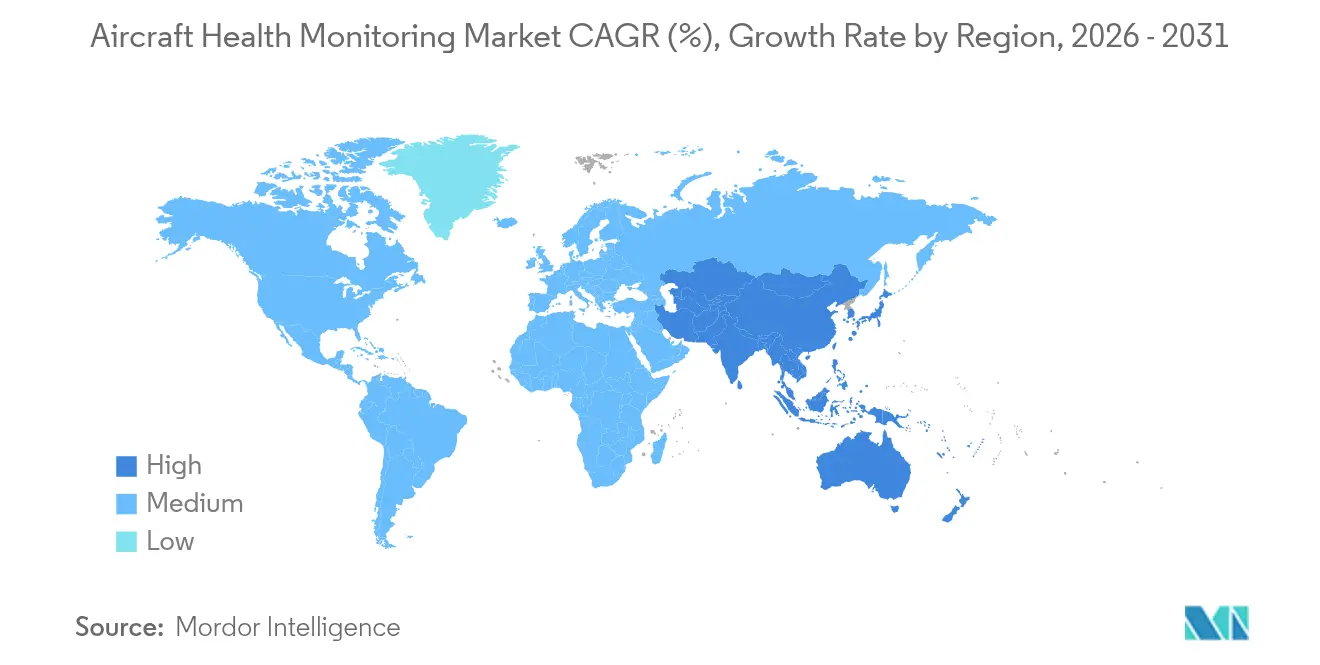

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,12 %, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich einen CAGR von 7,02 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeuggesundheitsüberwachungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Notwendigkeit der vorausschauenden Wartung | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für Flug- und FOQA-Daten | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion der kommerziellen Flotte | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Reife des vernetzten Flugzeugs und des IoT-Ökosystems | +1.0% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Virtuelle Sensormodellierung auf Basis digitaler Zwillinge | +0.8% | Global, konzentriert in fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Bordseitige Edge-KI-Avionikprozessoren | +0.6% | Global, frühe Akzeptanz in Premium-Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Notwendigkeit der vorausschauenden Wartung

Fluggesellschaften berichteten von deutlichen Rückgängen bei ungeplanten Wartungsereignissen nach der Einführung datengesteuerter Prognostik, wobei Honeywell eine Vorhersagegenauigkeit von 99 % angab, die vorzeitige Teileentnahmen verhinderte.[2]Quelle: Honeywell Aerospace, "Moving Beyond the Hype of Predictive Maintenance," aerospace.honeywell.com Steigende Arbeitskosten und höhere Triebwerksreparaturraten machten die vorausschauende Wartung zu einer strategischen Absicherung gegen Budgetdruck, insbesondere da Triebwerke der neuen Generation Terabytes an Sensordaten pro Flug erzeugen. Daher entwickelte sich der Markt für Flugzeuggesundheitsüberwachungssysteme von optionaler Analytik zu einer zentralen Betriebsinfrastruktur, in der Algorithmen Anomalien während geplanter Umrüstungen erkennen. Eine breitere Akzeptanz verbesserte auch die Kennzahlen zur Anlagenauslastung, die für Leasinggeber und Finanziers wertvoll sind. Insgesamt bilden diese Faktoren einen starken, mehrjährigen Investitionsanreiz im gesamten Markt für Flugzeuggesundheitsüberwachungssysteme.

Regulatorische Vorgaben für Flug- und FOQA-Daten

Das überarbeitete Rundschreiben der FAA zur Flugbetrieblichen Qualitätssicherung verpflichtete US-Betreiber zur Einführung kontinuierlicher Datenüberwachungsprogramme. Die Vorschriften der ICAO und der EASA spiegelten diese Haltung wider und weiteten die Anforderungen auf Strukturkomponenten und die Sicherheit alternder Flugzeuge aus. Betreiber mit einem maximalen Abfluggewicht von über 20.000 kg müssen nun große Datensätze archivieren und analysieren, was die Einhaltung von Vorschriften in einen garantierten Käuferpool für Überwachungssoftware und sichere Recorder verwandelt. Schutzmaßnahmen, die Fluggesellschaften vor der missbräuchlichen Verwendung von FOQA-Erkenntnissen schützen, förderten die freiwillige Akzeptanz und vergrößerten den Markt für Flugzeuggesundheitsüberwachungssysteme weiter.

Rasante Expansion der kommerziellen Flotte

Airbus prognostizierte, dass die Passagiernachfrage im asiatisch-pazifischen Raum bis 2043 jährlich um 3,8 % steigen wird, was Tausende von Neuauslieferungen erfordert. Jedes neue Schmalrumpf- oder Großraumflugzeug tritt mit eingebetteter Diagnose in den Dienst und vergrößert sofort die installierte Basis für Aftermarket-Analytikverträge. Gleichzeitig starteten Fluggesellschaften Nachrüstungsprogramme für ältere Flugzeuge, um flottenweit einheitliche Wartungsstandards zu harmonisieren, was zu einem inkrementellen Wachstum der Marktgröße für Flugzeuggesundheitsüberwachungssysteme führte. Hochfrequente Regionalflugzeuge und der Betrieb von Billigfluggesellschaften verstärkten den Wert vorausschauender Erkenntnisse und steigerten die Akzeptanz auf reifen und aufstrebenden Strecken gleichermaßen.

Reife des vernetzten Flugzeugs und des IoT-Ökosystems

Mehr als 12.000 kommerzielle Flugzeuge waren Anfang 2025 mit dem Skywise-Daten-Backbone verbunden und übertrugen sichere Datenströme, die eine kontinuierliche Überwachung ermöglichen. Verbesserungen der Satellitenbandbreite und Verbindungen mit geringer Latenz ermöglichten die Datenübertragung selbst auf Polar- oder Ozeanstrecken. Edge-Prozessoren führten an Bord eine erste Anomalieerkennung durch, während Cloud-Engines Modelle mithilfe flottenweit vergleichender Daten verfeinerten. Dieser bidirektionale Datenfluss stärkte die Zusammenarbeit zwischen OEMs, Fluggesellschaften und MRO-Betrieben und verankerte einen integrierten Markt für Flugzeuggesundheitsüberwachungssysteme, in dem Erkenntnisse direkt in Verbesserungen der Abfertigungszuverlässigkeit und eine optimierte Teilebevorratung umgesetzt werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenintegritätsrisiken | -1.4% | Global, akut bei vernetzten Flugzeugen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und Integrationskosten für Nachrüstungen | -1.1% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Streitigkeiten über Dateneigentum zwischen Betreibern, Leasinggebern und OEMs | -0.8% | Global, konzentriert in der kommerziellen Luftfahrt | Mittelfristig (2–4 Jahre) |

| Grenzen der Sensorrobustheit bei alternden Flotten | -0.6% | Global, akut in kostenempfindlichen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenintegritätsrisiken

Eine Überprüfung des US-amerikanischen Rechnungshofs aus dem Jahr 2024 identifizierte ungepatchte Avionik-Software und Schwachstellen in der Lieferkette, die eine Datenmanipulation ermöglichen könnten.[3]Quelle: US Government Accountability Office, "Aviation Cybersecurity: FAA Should Fully Implement Key Practices," gao.gov IBM verzeichnete seit 2020 einen Anstieg der Cybervorfälle im Luftfahrtsektor um 74 %. Ein kompromittierter Sensor kann dem Bodenpersonal fehlerhafte Parameter übermitteln, das Vertrauen in vorausschauende Dashboards untergraben und Flugzeuge möglicherweise bis zur Überprüfung am Boden halten. Regulierungsbehörden erarbeiteten kohärente Regeln, doch Betreiber stehen weiterhin vor Integrationskosten für Verschlüsselung, Netzwerksegmentierung und kontinuierliche Überwachungstools. Diese Unsicherheiten haben einige Nachrüstungsprogramme verzögert und die kurzfristige Expansion des Marktes für Flugzeuggesundheitsüberwachungssysteme gebremst.

Hohe Investitionskosten und Integrationskosten für Nachrüstungen

Forschungen der Cranfield University zeigten, dass eine vollständige Überwachungsausstattung pro Altflugzeug mehr als 1 Million USD kosten kann, wenn Installationsausfallzeiten und Zertifizierungstests einbezogen werden. Das durch Sensorverkabelung hinzugefügte Gewicht erhöht zudem den Treibstoffverbrauch und untergräbt die Kosteneinsparungsargumente bei älteren Flotten. Kleinere Fluggesellschaften staffeln daher die Einführung oder beschränken den Einsatz auf Triebwerke. In preissensiblen Regionen begrenzen solche finanziellen Hürden die Marktdurchdringung und verlangsamen den Gesamt-CAGR des Marktes für Flugzeuggesundheitsüberwachungssysteme trotz nachgewiesener langfristiger Vorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Fluggesellschaften behalten ihre Größe, MRO-Betriebe gewinnen an Dynamik

Fluggesellschaften hielten im Jahr 2025 einen Anteil von 53,68 % am Markt für Flugzeuggesundheitsüberwachungssysteme, was ihre direkte Verantwortung für Abfertigungszuverlässigkeit und Passagiersicherheit widerspiegelt. Viele Flagcarrier integrierten OEM-Dashboards, die Anomalien Stunden vor der Landung erkennen und eine Vorbereitung von Ersatzteilen sowie schnellere Umrüstungen ermöglichen. Die Marktgröße für Flugzeuggesundheitsüberwachungssysteme im Bereich der Fluggesellschaften wird voraussichtlich stetig wachsen, da digital ausgerichtete Start-ups mit vollständig vernetzten Flotten in den Dienst treten. Unabhängige Wartungs-, Reparatur- und Überholungsbetriebe verzeichneten eine lebhafte CAGR-Prognose von 7,31 % und nutzen Analytik-Dashboards, um Mehrwertverträge anzubieten, die mit OEM-Paketen konkurrieren. Ihr Wachstum wurde durch Vereinbarungen wie die KI-gestützte Inspektionsplattform von Lufthansa Technik vorangetrieben, die die Hangarzeit um 75 % reduziert. Datenaustauschprotokolle bleiben ein Streitpunkt, da Fluggesellschaften proprietäre Flugprofilerkenntnisse schützen wollen, während MRO-Betriebe Zugang benötigen, um Vorhersagemodelle zu verfeinern. Folglich gestalten Partnerschaften, die einen gegenseitigen Zugang garantieren, die Beschaffungsnormen im gesamten Markt für Flugzeuggesundheitsüberwachung neu.

Parallel dazu forderten Leasinggesellschaften standardisierte Datenformate, die die Verfolgung des Restwerts unterstützen, und drängten Fluggesellschaften zu gemeinsamen Schnittstellen. Billigfluggesellschaften setzten auf nicht-proprietäre Software, um eine Abhängigkeit von einzelnen Anbietern zu vermeiden, was den Wettbewerb um offene Architekturen ankurbelte. Die Skalenvorteile großer Netzwerkfluggesellschaften stützen weiterhin Masseneinkaufsvereinbarungen für Sensoren. Dennoch nutzen regionale Anbieter nun Cloud-Analytik auf Abonnementbasis und erweitern so die Zugangswege zum Markt für Flugzeuggesundheitsüberwachungssysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Teilsystem: Triebwerke führen, Strukturen beschleunigen

Antriebssysteme erwirtschafteten im Jahr 2025 41,85 % des weltweiten Umsatzes und unterstreichen die zentrale Bedeutung der Triebwerkszustandsüberwachung für die Flugsicherheit und die Kosten. Wartungskosten für Hochbypass-Turbofan-Triebwerke rechtfertigen ausgefeilte Schwingungs- und Leistungsanalytik, was Triebwerks-OEMs zu frühen Vorreitern in der Branche der Flugzeuggesundheitsüberwachungssysteme macht. Flugzeugstrukturen werden jedoch voraussichtlich mit einem CAGR von 6,92 % wachsen, da faseroptische Dehnungssensoren und eingebettete Bragg-Gitter leichter und günstiger werden. Fluggesellschaften, die Großraumflugzeuge mit Verbundstoffrumpf betreiben, suchen nach Echtzeit-Einblicken in verborgene Delaminierungen und steigern so die Nachfrage nach Dashboards zur Strukturzustandsüberwachung.

Der Marktanteil der Flugzeuggesundheitsüberwachungssysteme bei strukturellen Anwendungen könnte sich weiter ausweiten, sobald Regulierungsbehörden virtuelle Inspektionsaufzeichnungen anstelle einiger manueller Prüfungen akzeptieren. Digitale Zwillingsplattformen, die Live-Dehnungsdaten auf simulierte Lastkarten überlagern, haben Entwicklungsänderungszyklen verkürzt und neue Serviceumsätze für OEMs erschlossen. Unterdessen weiteten Avionik, Klimaanlage und Hilfstriebwerke die Überwachung aus, um den Leistungsgarantieklauseln der Flugzeughersteller zu entsprechen. Marktteilnehmer, die Mehrfachsystemanalytik in einer einzigen Cockpitansicht bündeln, können innerhalb des Marktes für Flugzeuggesundheitsüberwachungssysteme inkrementelle Anteile gewinnen.

Nach Komponente: Hardware dominiert, Software gewinnt an Wert

Hardware belegte im Jahr 2025 mit Sensorpaketen, Daten-Gateways und robusten Recordern einen Umsatzanteil von 47,95 %. Software wird jedoch voraussichtlich einen CAGR von 8,18 % verzeichnen und zum wichtigsten Margentreiber werden, da Algorithmen Rohdatenströme in verwertbare Warnmeldungen umwandeln. Werkseinbauinstallationen werden zunehmend mit Sensoren nach gemeinsamen Standards geliefert, was die inkrementellen Ausgaben in Richtung Lizenzen für maschinelles Lernen, Cloud-Speicher und flottenweit vergleichende Dashboards verlagert. Zwei globale Fluggesellschaften erprobten gemeinsam ein neuronales Netzwerk-Tool, das Triebwerks- und Zellendaten aggregierte und eine um 14 % tiefere Fehleridentifizierungsgenauigkeit lieferte, was das Monetarisierungspotenzial von Software-Schichten im Markt für Flugzeuggesundheitsüberwachungssysteme verdeutlicht.

Dienstleistungen wie Systemintegration und regulatorische Dokumentation verzeichneten eine stabile Nachfrage, da Betreiber End-to-End-Lösungen statt eigenständiger Anwendungen benötigen. Cybersichere APIs, Schulungsmodule und Datenqualitätsprüfungen wuchsen parallel dazu und stärkten einen ganzheitlichen Wertestapel. Folglich beschleunigten Hardware-Anbieter ihren Einstieg in die Analytik durch Akquisitionen und Joint Ventures, was verdeutlicht, wie sich die Wettbewerbsgrenze des Marktes für Flugzeuggesundheitsüberwachungssysteme unweigerlich in Richtung Software-Dominanz verschiebt.

Nach Einbauart: Werkseinbau integriert, Nachrüstung im Aufwind

Werkseinbaukonfigurationen machten im Jahr 2025 61,88 % der Marktgröße für Flugzeuggesundheitsüberwachungssysteme aus, dank Designsynergien auf Werksebene, die Verkabelungs- und Zertifizierungshürden minimieren. OEMs integrieren Überwachungsknoten während der Montage, was eine gewichtsneutrale Platzierung ermöglicht und eine breitere Parametererfassung erlaubt. Fluggesellschaften bevorzugen solche integrierten Kits, da sie künftige Kosten für Service-Bulletins vermeiden. Obwohl Nachrüstungsprogramme mit höheren Investitionskosten belastet sind, sind sie für einen CAGR von 7,63 % vorgesehen, da Betreiber die Lebensdauer von Flugzeugen, die älter als 15 Jahre sind, insbesondere Frachtflugzeuge, verlängern. Drahtlose Sensoren reduzierten die Installationszeit um bis zu 40 % und machten Teilnachrüstungen wirtschaftlich rentabel.

Drittanbieter entwickelten tragbare Bodenempfänger, die Standard-Schnellzugriffsrecorder-Ports anzapfen, was die Komplexität von Konstruktionsaufträgen reduziert. Leasinggesellschaften sponsern Nachrüstungspakete, die an Stunden-Leistungsverträge geknüpft sind, und gleichen die Anfangskosten durch vorhersehbare Wartungseinsparungen aus. Dieser hybride Innovationszyklus hält den dynamischen Markt für Flugzeuggesundheitsüberwachungssysteme lebendig und zieht neue Akteure in Zulassungs- und Modifikationsdienstleistungen, während OEMs bei künftigen Produktionsaufträgen die Nase vorn behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Übertragungsmodus: Bordseitige Echtzeit, Bodengestützte Tiefenanalyse

Die bordseitige Verarbeitung lieferte im Jahr 2025 55,25 % des Umsatzes und spiegelt die Präferenz der Fluggesellschaften für sofortige Besatzungswarnungen und Abfertigungsentscheidungen wider. Rudimentäre Diagnosecomputer entwickelten sich zu KI-fähigen Edge-Geräten, die Anomalien während des Steigflugs klassifizieren können. Die bodengestützte Übertragung sollte jedoch mit einem CAGR von 8,09 % wachsen, da verbesserte Satellitenleitungen und 5G-Korridore das Streaming von Flugdaten in voller Länge ermöglichen. Cloud-Cluster können dann rechenintensive Modelle digitaler Zwillinge ohne Bandbreitenbeschränkungen ausführen und so die Tiefe von Prognosebericht verbessern.

Hybridarchitekturen dominieren Ausschreibungen, wobei unkritische Daten nach dem Flug übertragen werden, während sicherheitskritische Auslöser an Bord verbleiben. Regulierungsbehörden befürworten diesen geteilten Ansatz, solange Zuverlässigkeitsanalysen Latenzrisiken offenlegen. Anbieter, die Übertragungszeit, Cybersicherheit und Analytik unter einem einzigen Service-Level-Agreement bündeln, gewinnen beträchtliche Verträge und stärken die strukturelle Komplexität des Marktes für Flugzeuggesundheitsüberwachungssysteme.

Nach Flugzeugtyp: Starrflügler als Kern, Fortschrittliche Luftmobilität im Entstehen

Starrflügler-Flotten erwirtschafteten im Jahr 2025 56,65 % des Umsatzes in kommerziellen, geschäftlichen und militärischen Bereichen. Jedes Großraum- oder Schmalrumpfprogramm integriert standardisierte Triebwerks-, Avionik- und Struktursensoren und sichert so die Basisgröße des Marktes für Flugzeuggesundheitsüberwachungssysteme. Drehflügler-Plattformen setzten schwingungsspezifische Lösungen ein, um Getriebeermüdung zu begegnen, doch der Marktanteil blieb aufgrund der Flottengröße geringer. Fahrzeuge für fortschrittliche Luftmobilität werden voraussichtlich mit einem CAGR von 10,12 % wachsen, da eVTOL-Entwickler von Anfang an Batterie-, Antriebs- und Strukturüberwachung einbauen.

Zertifizierungsfahrpläne für urbane Lufttaxis fordern Ausfallwahrscheinlichkeiten von 10⁻⁹ und schreiben damit faktisch eine kontinuierliche Erfassung von Gesundheitsdaten vor. Entwickler arbeiten mit Halbleiterpartnern wie NXP zusammen, um Hochleistungsprozessoren einzubetten, die Latenzbudgets sichern. Die in diesem Umfeld gewonnenen Erkenntnisse könnten auf konventionelle Flugzeugzellen zurückwirken und Innovationsverbindungen im gesamten Markt für Flugzeuggesundheitsüberwachungssysteme stärken.

Geografische Analyse

Nordamerika blieb mit einem Anteil von 40,12 % am Markt für Flugzeuggesundheitsüberwachungssysteme im Jahr 2025 das wichtigste Umsatzzentrum, da FAA-Vorschriften, eine ausgereifte MRO-Infrastruktur und eine frühe Akzeptanz digitaler Dienste zusammentrafen. US-amerikanische Fluggesellschaften begannen, ältere Schnellzugriffsrecorder durch 25-Stunden-Versionen zu ersetzen, die neuen Sicherheitsvorschriften entsprechen, und trieben so einen stetigen Upgrade-Zyklus an. Kanadische Betreiber übernahmen ebenfalls Triebwerksgesundheitskits für die Winterzuverlässigkeit und hielten die regionale Nachfrage stabil. Die Marktgröße für Flugzeuggesundheitsüberwachungssysteme in der Region wird voraussichtlich ein mittleres einstelliges Wachstum bei strengen Cybersicherheitsanforderungen beibehalten.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 den schnellsten CAGR von 7,02 % verzeichnen. Inländische Netzwerke in China, Indien, Indonesien und Thailand wechselten von der Fahrplanwiederherstellung zur Optimierung und stützten sich auf vorausschauende Dashboards zur Verwaltung hochausgelasteter Schmalrumpfflotten. Fluggesellschaften, die neue A320neo- und B737-8-Flugzeuge einsetzen, erhielten werkseitig installierte Diagnose und erweiterten so den Markt für Flugzeuggesundheitsüberwachung. Regierungen förderten einheimische MRO-Kapazitäten, die Cloud-Analytik nutzten, um Drittgeschäfte zu gewinnen und die regionale Eigenständigkeit zu stärken.

Europa lieferte eine stetige Ersatznachfrage inmitten von EASA-getriebenen Reformen des Sicherheitsmanagementsystems, die Strukturzustandsbewertungen an alternden Flugzeugzellen vorschreiben. Lufthansa Technik, Air France-KLM und mehrere Billigfluggesellschaften nutzten Überwachungsdaten zur Verfeinerung der Teilebevorratung und verbesserten so die Gewinnstabilität unter dem Druck der CO₂-Bepreisung. Die Forschungskonsortien der Region für digitale Zwillinge zogen EU-Fördermittel an, verbesserten die analytische Raffinesse und stellten sicher, dass der Markt für Flugzeuggesundheitsüberwachungssysteme eine strategische Komponente der übergeordneten Ziele der Luft- und Raumfahrtinnovation bleibt.

Wettbewerbslandschaft

Der Markt für Flugzeuggesundheitsüberwachungssysteme verzeichnete eine moderate Konsolidierung, dominiert von The Boeing Company, Airbus SE, Honeywell International Inc., GE Aerospace und RTX Corporation. Diese fünf Unternehmen verbanden Fertigungskapazitäten mit proprietären Analytik-Ökosystemen, sicherten sich einen großen Dienstleistungsauftragsbestand und prägten Datenstandards. Boeing strebte bis 2028 einen jährlichen Dienstleistungsumsatz von 50 Milliarden USD an, der vom Wachstum des Marktes abhängt. Airbus nutzte Skywise-Allianzen, während Honeywell Sensoren, Edge-Prozessoren und KI-Software in Abonnementpakete bündelte.

Spezialisierte Neueinsteiger konzentrierten sich auf enge Nischen wie eingebettete Fasersensoren, Edge-Zertifikat-Cybersicherheit und Batterieprognostik. Die autonomen Inspektionsdrohnen von Lockheed Martin demonstrierten eine Fehlererkennungsgenauigkeit von 99,59 % und gewannen Militärtests. Die Übernahme von 3D.aero durch MTU fügte Maschinenvision-Expertise hinzu, die Boroskopzeiten verkürzt.

Die Verhandlungsmacht der Kunden stieg, da Fluggesellschaften interoperable APIs und offene Datenrechte forderten. Einige Fluggesellschaften verhandelten Klauseln zum gemeinsamen geistigen Eigentum mit dem Ziel, Analytikteile im Laufe der Zeit intern zu übernehmen. Lieferanten reagierten mit gestaffelten Lizenzen und White-Label-Dashboards. Das daraus resultierende Wettbewerbsgefüge hält die Preisgestaltung rational, aber die Innovation lebhaft und positioniert den Markt für Flugzeuggesundheitsüberwachungssysteme für eine nachhaltige Entwicklung durch strategische Allianzen und Ausgliederungen wie die Luft- und Raumfahrtumstrukturierung von Honeywell.

Branchenführer im Bereich Flugzeuggesundheitsüberwachungssysteme

The Boeing Company

Honeywell International Inc.

RTX Corporation

Safran SA

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ACE Aeronautics wählte Ultra PCS und Curtiss-Wright aus, um den ED-112A Fortress HUMS CVR/FDR für UH-60L Black Hawk-Hubschrauber bereitzustellen. Mit Abdeckung von 13 Flugzeugen, einschließlich eines Prototyps, beginnen die Lieferungen in diesem Jahr und laufen bis 2028, wobei fortschrittliche Überwachungslösungen für militärische Drehflügler-Plattformen ausländischer Streitkräfte bereitgestellt werden.

- März 2025: RTXs Pratt & Whitney und Collins Aerospace schlossen sich dem Demonstrator für Nurflügelflugzeuge von JetZero an, um den Treibstoffverbrauch um 50 % zu senken und fortschrittliche Überwachung zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Aircraft Health Monitoring Systems (AHMS) als alle Hardware-, Software- und vernetzten Servicesuiten, die auf Starrflügel- oder Drehflügelflugzeugen installiert sind und Echtzeit-Betriebsdaten erfassen, übertragen und analysieren, um die Degradation von Komponenten oder Strukturen vorherzusagen und Wartungsmaßnahmen zu empfehlen.

Ausschluss aus dem Geltungsbereich: Bodengestützte Infrastrukturüberwachungstools für Flughäfen sowie flottenweit eingesetzte Enterprise-Resource-Planning-Software fallen nicht in unseren Zuständigkeitsbereich.

Segmentierungsübersicht

- Nach Endnutzer

- OEMs

- Fluggesellschaften

- MRO

- Nach Teilsystem

- Triebwerke

- Avionik

- Flugzeugstrukturen

- Klimaanlage und Hilfssysteme

- Nach Komponente

- Hardware

- Sensoren

- Avionik

- Flugdatenmanagementsysteme

- Lösungen für vernetzte Flugzeuge

- Bodendienste

- Software

- Bordseitige Software

- Diagnoseanalytik

- Prognostikanalytik

- Dienstleistungen

- Integration und Anpassung

- MRO- und Zustandsüberwachungsdienstleistungen

- Hardware

- Nach Einbauart

- Werkseinbau

- Nachrüstung

- Nach Übertragungsmodus

- Bordseitig

- Bodengestützt

- Nach Flugzeugtyp

- Starrflügler

- Kommerzielle Luftfahrt

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalverkehrsflugzeuge

- Militärische Luftfahrt

- Kampfflugzeuge

- Transportflugzeuge

- Flugzeuge für Sondermissionen

- Geschäfts- und Allgemeine Luftfahrt

- Geschäftsreiseflugzeuge

- Leichtflugzeuge

- Kommerzielle Luftfahrt

- Drehflügler

- Kommerzielle Hubschrauber

- Militärhubschrauber

- Militärische unbemannte Luftfahrzeuge

- Fortschrittliche Luftmobilität

- Starrflügler

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews mit leitenden Ingenieuren von Fluggesellschaften, MRO-Planern und Tier-1-Avionik-Integratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Nachfolgende Umfragen mit Produkt-Managern von Sensor-OEMs halfen uns, Kalibrierungsintervallnormen und durchschnittliche Nachrüstarbeitsstunden zu validieren, was den Analysten von Mordor die Sicherheit gab, Kostenfaktoren und Auslastungsannahmen anzupassen.

Desk Research

Unsere Analysten kartierten zunächst die globale aktive Flotte, Lieferrückstände und durchschnittliche tägliche Flugstunden anhand frei verfügbarer Datensätze von ICAO, der Federal Aviation Administration, EASA und der General Aviation Manufacturers Association, die verdeutlichen, wie viele Plattformen logischerweise AHMS beherbergen könnten. Fachzeitschriften wie Aviation Week und Verteidigungsweißbücher bereicherten die Aufschlüsselung von Subsystemen und den Zeitplan für Nachrüstungen. Öffentliche Einreichungen großer Flugzeughersteller und Triebwerkshersteller, kombiniert mit Sensor-Patenttrends aus Questel, enthüllten Preiskorridore und Technologieadoptionskurven. Wir haben auch Nachrichten- und Finanz-Feeds auf Dow Jones Factiva für Vertragswerte herangezogen, die regionale Ausgabenmuster verankern. Die oben genannten Quellen sind illustrativ; Dutzende weiterer offener Dokumente wurden geprüft, um Fakten, Zahlen und Annahmen gegenzuprüfen.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion. Die aktive Flotte nach Flugzeugklasse wird mit typischen jährlichen Flugzyklen und Subsystem-Attach-Raten multipliziert und dann mit historischen Wartungsausgabenverhältnissen abgeglichen, um den erzielbaren Servicemarkt zu generieren. Gezielte Bottom-up-Prüfungen stichprobenartig erfasster Lieferantenumsätze und des durchschnittlichen Verkaufspreises (ASP), multipliziert mit gelieferten Einheiten, dienten zur Belastungsprüfung der Gesamtsummen. Zu den wichtigsten Variablen gehören neue Flugzeugauslieferungen, die mittlere Zeit zwischen ungeplanten Ausfällen, die Nachrüstdurchdringung von Legacy-Flotten, die ASP-Deflation bei Sensoren, regulatorische Inspektionsintervalle und regionale Flottenexpansionsaussichten. Eine multivariate Regression, die den Marktwert mit Auslieferungen, Flugstundenwachstum und ASP-Trajektorien verknüpft, bildet die Grundlage für die Prognose 2025–2030, während die Szenarioanalyse das Aufwärtspotenzial durch Advanced-Air-Mobility-Plattformen erfasst. Datenlücken in Lieferanten-Rollups werden durch Interpolation mithilfe von Nächste-Nachbarn-Durchschnittswerten überbrückt, die in Primärgesprächen validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe führen separate Analystenteams Varianzprüfungen anhand unabhängiger Flottendatenbanken und öffentlich angekündigter Vertragssummen durch. Ausreißer lösen eine erneute Kontaktaufnahme mit den Befragten aus. Berichte werden jährlich aktualisiert, und jedes wesentliche Ereignis – wie eine größere Stilllegung, ein regulatorisches Mandat oder eine Fusion – veranlasst eine zwischenzeitliche Modellaktualisierung, sodass Kunden stets die neueste geprüfte Einschätzung erhalten.

Warum unsere Ausgangsbasis für Aircraft Health Monitoring Systems Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Subsystem-Mix, seinen eigenen Nachrüsthorizont und seinen eigenen Rhythmus für Währungsumrechnungen wählt.

Zu den wesentlichen Treibern von Abweichungen zählen, ob unbemannte Luftfahrzeuge einbezogen werden, wie aggressiv Nachrüstmöglichkeiten angenommen werden und die Aktualisierungshäufigkeit, die neue Digital-Twin-Abonnements erfasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,96 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,00 Mrd. (2024) | Regional Consultancy A | Umfasst nur bordeigene Hardware; schließt Ground Analytics aus, unterschätzt Nachrüstumsätze |

| USD 6,14 Mrd. (2025) | Global Consultancy B | Fasst Line-fit in den Gesamtavionikaufwand zusammen und wendet einen einheitlichen ASP-Rückgang von 5 % an, den unsere Interviews nicht bestätigt haben |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Bereichsdefinition, die duale Sizing-Logik und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis bieten, die Entscheidungsträger auf greifbare Flottenmetriken und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeuggesundheitsüberwachungssysteme?

Der Markt hatte im Jahr 2026 einen Wert von 7,42 Milliarden USD und soll bis 2031 auf der Grundlage eines CAGR von 6,54 % einen Wert von 10,19 Milliarden USD erreichen.

Welches Segment führt den Markt für Flugzeuggesundheitsüberwachungssysteme an?

Fluggesellschaften hielten im Jahr 2025 mit einem Marktanteil von 53,68 % die Spitzenposition, angetrieben durch direkten Druck auf die Betriebszuverlässigkeit und eingebettete Überwachung in neuen Flugzeugen.

Welches ist die am schnellsten wachsende Region im Markt für Flugzeuggesundheitsüberwachungssysteme?

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich den höchsten CAGR verzeichnen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Rasante Flottenexpansion, Neuauslieferungen von Flugzeugen und Digitalisierungsprogramme werden den asiatisch-pazifischen Raum bis 2031 voraussichtlich auf einen CAGR von 7,02 % treiben.

Welche Rolle spielt Software beim Marktwachstum?

Software-Analytik wird voraussichtlich einen CAGR von 8,18 % verzeichnen, da Werkzeuge für maschinelles Lernen Sensordaten in verwertbare Wartungserkenntnisse umwandeln und die Wertschöpfung von Hardware auf Algorithmen verlagern.

Wie wird fortschrittliche Luftmobilität die künftige Nachfrage beeinflussen?

eVTOL-Programme integrieren Gesundheitsüberwachung von Beginn der Konstruktion an und schaffen ein wachstumsstarkes Teilsegment, das voraussichtlich mit einem CAGR von 10,12 % wachsen und Innovationen für die traditionelle Luftfahrt vorantreiben wird.

Seite zuletzt aktualisiert am: