Cloud-Monitoring-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.48 Milliarden US-Dollar |

| Marktgröße (2031) | 10.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud-Monitoring-Marktanalyse von Mordor Intelligence

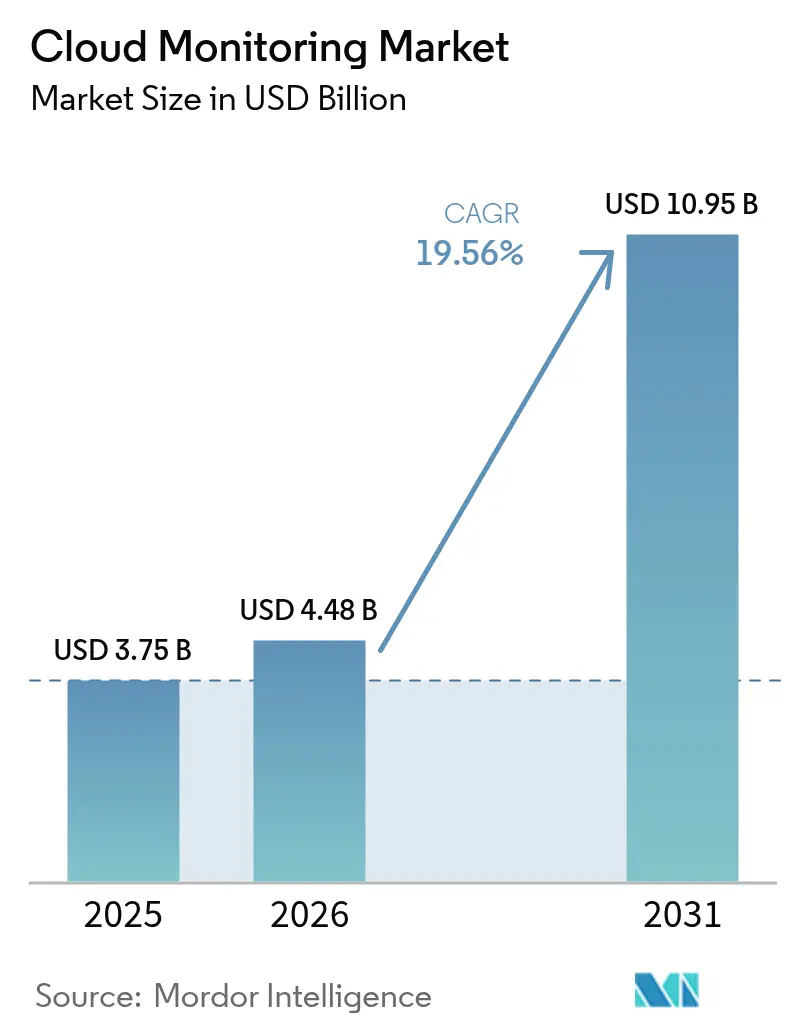

Die Cloud-Monitoring-Marktgröße wird voraussichtlich von 3,75 Milliarden USD im Jahr 2025 auf 4,48 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,56 % über den Zeitraum 2026–2031 einen Wert von 10,95 Milliarden USD erreichen.

Beschleunigte Multi-Cloud-Einführung, Transparenz bei KI-Workloads, FinOps-Verantwortlichkeit und Datensouveränitätsvorschriften gestalten die Anbieter-Roadmaps neu. Unternehmen ersetzen punktuelle Monitoring-Tools durch einheitliche Plattformen, die Protokolle, Metriken, Traces, Nutzererfahrung und Kostensignale in Echtzeit erfassen. Die rasche Standardisierung von OpenTelemetry verringert den Integrationsaufwand, während KI-gestützte Anomalieerkennung die mittlere Zeit bis zur Problembehebung verkürzt. Die Ausgaben verlagern sich von reinen Infrastrukturmetriken hin zu einer Full-Stack-Intelligenz, die den technischen Zustand mit dem Umsatzeinfluss verknüpft. Die Wettbewerbsintensität bleibt moderat, da Hyperscale-Clouds native Tools integrieren, aber dennoch mit unabhängigen Anbietern zusammenarbeiten, um hybride Umgebungen abzudecken.

Wichtigste Erkenntnisse des Berichts

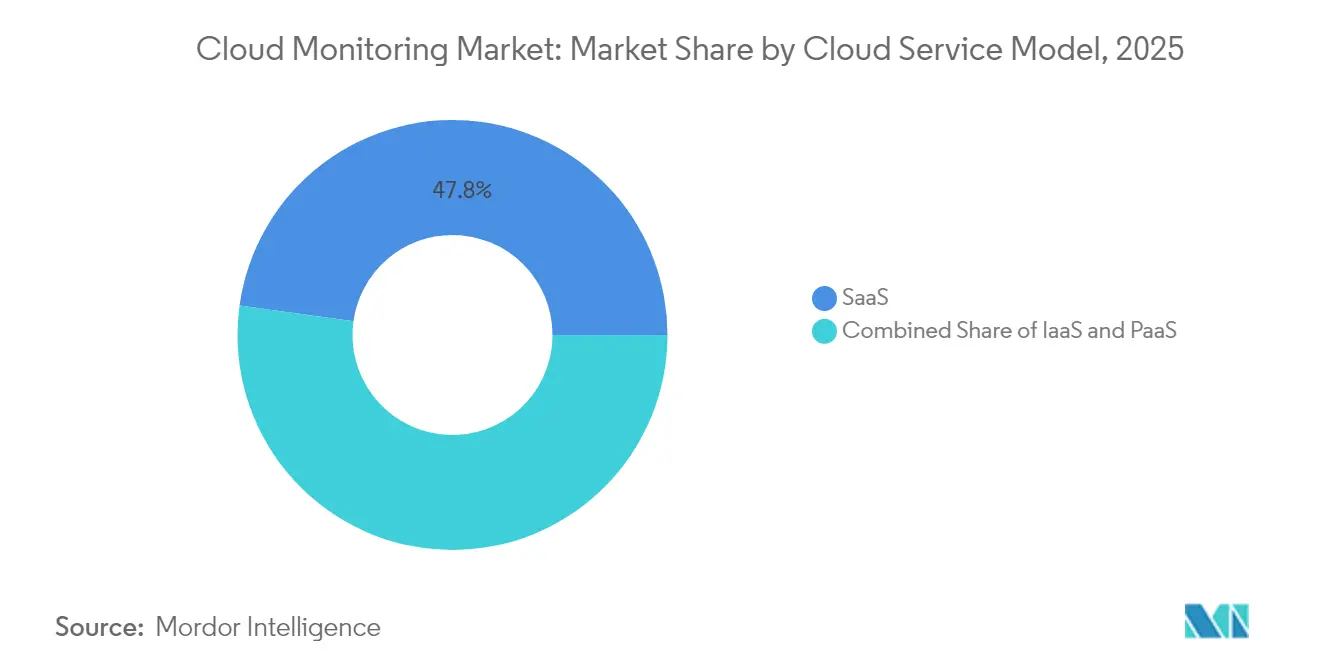

- Nach Cloud-Servicemodell hielten SaaS-Angebote im Jahr 2025 einen Marktanteil von 47,80 % am Cloud-Observability-Markt; PaaS-Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 28,45 % wachsen.

- Nach Komponente entfielen im Jahr 2025 61,30 % der Cloud-Observability-Marktgröße auf Lösungen, während Dienstleistungen bis 2031 mit einer CAGR von 18,85 % expandieren.

- Nach Bereitstellungsmodus hielt die Public Cloud im Jahr 2025 einen Umsatzanteil von 56,40 %; Hybrid- und Multi-Cloud-Optionen werden bis 2031 voraussichtlich eine CAGR von 23,95 % erzielen.

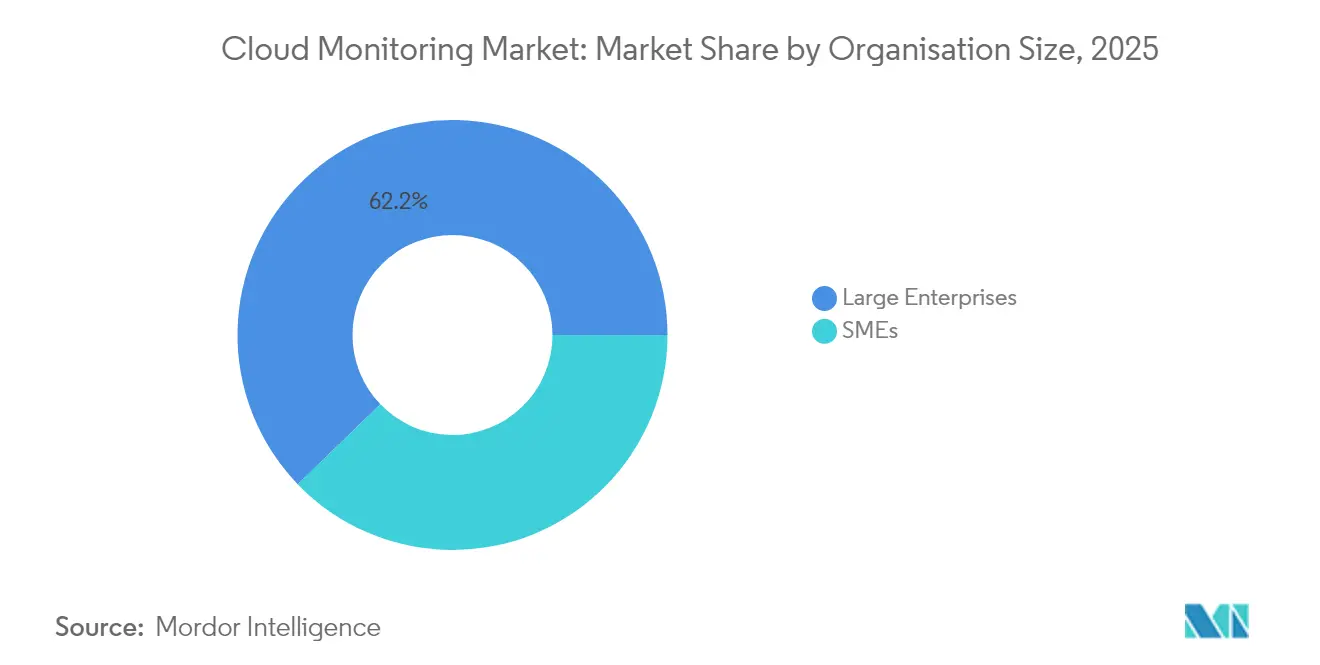

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 62,20 % des Umsatzes bei, während KMU mit einer CAGR von 18,05 % das am schnellsten wachsende Segment darstellen.

- Nach Endnutzerbranche führte IT & Telekommunikation im Jahr 2025 mit einem Anteil von 28,60 %; Einzel- & E-Commerce wird bis 2031 voraussichtlich mit einer CAGR von 17,25 % wachsen.

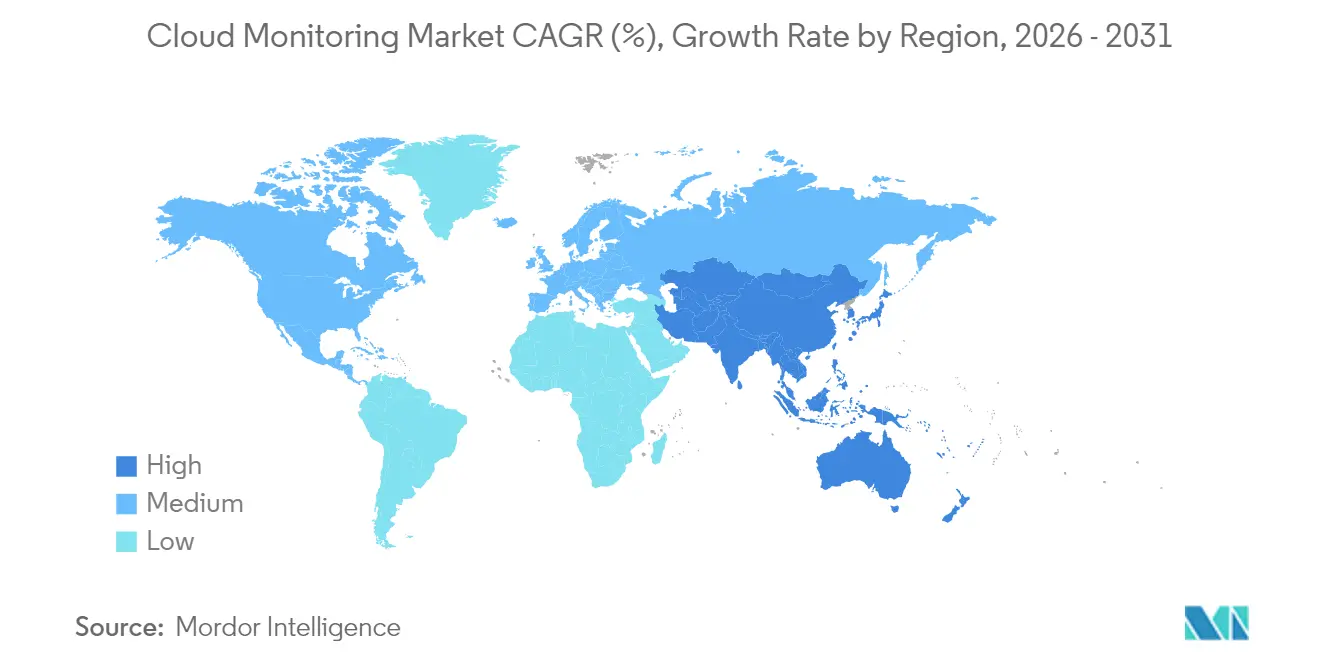

- Nach Region dominierte Nordamerika im Jahr 2025 mit 40,60 % des Umsatzes; der asiatisch-pazifische Raum ist mit einer CAGR von 20,85 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud-Monitoring-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigte Multi-Cloud- und Hybrid-Cloud-Einführung | +4.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| DevOps-/SRE-Kultur und Bedarf an Echtzeit-Observability | +3.80% | Global, angeführt von Nordamerika, Expansion im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Explosion der KI-/ML-Workloads mit Bedarf an GPU-Monitoring | +3.50% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausweitung nach Europa | Mittelfristig (2–4 Jahre) |

| FinOps-Verantwortlichkeit und Optimierungsdruck beim Kosten-Nutzen-Verhältnis | +2.90% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeits-Dashboards für Cloud-CO₂-Berichterstattung | +1.80% | Europa-geführt, Ausweitung auf Nordamerika und asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Souveräne-Cloud- und Datenlokalisierungsvorschriften | +2.10% | Europa und asiatisch-pazifischer Raum als Kern, selektive Einführung in anderen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Multi-Cloud- und Hybrid-Cloud-Einführung

Die Multi-Cloud-Nutzung hat einen Wendepunkt überschritten: 43 % der Finanzdienstleistungsunternehmen verteilten ihre Workloads im Jahr 2024 bereits auf zwei oder mehr Hyperscaler. Da jeder Anbieter eigene Metriken exportiert, stehen Betriebsteams vor einer Telemetrie-Ausbreitung und blinden Flecken. Einheitliche Plattformen, die Daten über AWS, Azure und Google Cloud hinweg normalisieren, ersetzen daher Single-Cloud-Monitoring-Lösungen. Die Einführung von OpenTelemetry-Agenten stieg deutlich an, da herstellerneutrale Instrumentierung die flächendeckende Abdeckung erleichtert. Unternehmen benötigen außerdem korrelierte Kosten-, Leistungs- und Compliance-Ansichten, wenn dieselbe Transaktion sowohl On-Premises- als auch Cloud-Knoten umfasst. Dieser Druck erhebt Hybrid-Cloud-Observability von einer optionalen zu einer unverzichtbaren Fähigkeit und treibt den Cloud-Observability-Markt in Richtung eines tieferen End-to-End-Kontexts.

DevOps-/SRE-Kultur und Echtzeit-Observability

Site Reliability Engineering ist in Großunternehmen zum Standard geworden und senkt die mittleren Ausfallkosten, die mehr als 1 Million USD pro Stunde betragen[1]Buddy Brewer, „The Economics of Observability”, New Relic, newrelic.com. Teams integrieren jetzt Golden Signals und Service-Level-Ziele in CI/CD-Pipelines, sodass Fehler vor dem Produktions-Rollout erkannt werden. Ganzheitliche Full-Stack-Einblicke reduzieren Ausfallzeiten um 79 % im Vergleich zu isolierten Toolchains. KI-gestützte Anomalieerkennung unterstützt Menschen, indem sie Vorboten von Vorfällen in Protokollen und Traces aufdeckt. Schnellere Feedback-Schleifen steigern auch die Entwicklerproduktivität und machen Observability zu einem direkten Geschäftsenablement. Der Cloud-Observability-Markt profitiert daher von Budgets, die sich nach links in Richtung Engineering-Teams verlagern, anstatt in den traditionellen IT-Betrieb zu fließen.

Explosion der KI-/ML-Workloads mit Bedarf an GPU-Monitoring

Das Training von Sprachmodellen und Echtzeit-Inferenz treiben GPU-Cluster auf Kosten von Hunderten von Dollar pro Stunde, was granulare Auslastungsmetriken erfordert. Anbieter stellen jetzt Tensor-Core-Wärme, Speicherbandbreite und Energieverbrauch in denselben Dashboards bereit, die die Latenz verfolgen. Datadogs Übernahme von Metaplane erweiterte die Abdeckung auf die Qualität von Datenpipelines und beweist, dass Modellgenauigkeit und Infrastrukturgesundheit gemeinsam beobachtet werden müssen. Randfälle, wie etwa autonom agierende KI-Agenten, erfordern kontinuierliche Richtlinien-Compliance-Prüfungen. Diese spezialisierten Anforderungen erweitern die adressierbare Basis für den Cloud-Observability-Markt weit über das klassische Application Performance Monitoring hinaus.

FinOps-Verantwortlichkeit und Optimierungsdruck beim Kosten-Nutzen-Verhältnis

Die Observability-Erfassung kann 15–25 % der Cloud-Ausgaben verbrauchen, sodass Finanzverantwortliche einen ROI-Nachweis fordern. Neue Plattformen wenden intelligentes Sampling und Aufbewahrungsoptimierung an, um den Speicher zu reduzieren, ohne kritischen Kontext zu verlieren. FinOps-Dashboards ordnen Ausgaben jetzt bis auf Feature- oder Kundenebene zu und ermöglichen Rückbuchungs- und Optimierungsentscheidungen. Verbrauchsbasierte Lizenzierungsmodelle ersetzen hostbasierte Preisgestaltung, die die Kubernetes-Dichte bestrafte. Diese Finanzdisziplin verbindet den Erfolg der Anbieter mit den Einsparungen der Kunden und erhöht die Kundenbindung auf allen Ebenen des Cloud-Observability-Markts.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Eingeschränkte Transparenz in containerisierten, serverlosen Stacks | -2.80% | Global, mit besonderem Einfluss auf Cloud-native Organisationen | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesamtbetriebskosten von Full-Stack-Observability-Plattformen | -3.20% | Global, mit höherem Einfluss in kostenempfindlichen Regionen | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke im Bereich Observability Engineering | -2.10% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| API-Ratenlimits von Hyperscalern, Drosselung und tiefe Telemetrie | -1.90% | Global, mit Auswirkungen auf Nutzer mit hohem Datenanalysevolumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingeschränkte Transparenz in containerisierten, serverlosen Stacks

Container können nur Sekunden lang existieren, während serverlose Funktionen ohne Agenten hochfahren und Lücken hinterlassen, die herkömmliche Monitoring-Lösungen nicht schließen können. Kubernetes fügt torrentartige Metadaten hinzu, sodass die Brute-Force-Erfassung die Speicherkosten in die Höhe treibt. Verteiltes Tracing, das Anfragepfade über Microservices hinweg verknüpft, kombiniert mit eBPF-basierter Instrumentierung mit geringem Overhead, entwickelt sich als Lösung. OpenTelemetry ist dabei zentral, aber noch komplex in der Bereitstellung, was die langsamere Einführung bei ressourcenbeschränkten KMU erklärt. Bis die schlüsselfertige Instrumentierung ausgereift ist, werden Observability-Lücken in kurzlebigen Umgebungen die CAGR des Cloud-Observability-Markts belasten.

Steigende Gesamtbetriebskosten von Full-Stack-Observability-Plattformen

Unternehmen speichern jetzt Petabytes an Telemetriedaten für Compliance-Audits, was Speicher- und Ausgangsgebühren in die Höhe treibt, die die Lizenzkosten übersteigen können[2]Martin Mao, „Taming Telemetry Volume at Scale”, Chronosphere, chronosphere.io. Proprietäre Preisgestaltung, die häufig Host-Anzahl und Datenvolumen kombiniert, erschwert die Budgetplanung. Als Reaktion darauf setzen Kunden auf Open-Source-Back-Ends wie ClickHouse oder Loki, behalten aber die Anbieter-UI-Schichten bei oder verhandeln Daten-Tiering, das kalte Protokolle in günstigeren Objektspeichern hält. Anbieter arbeiten mit Hochdruck an automatisch abstimmenden Pipelines, die rauscharme Daten herausfiltern, bevor sie jemals auf die Festplatte gelangen. Kostenkontrollinnovationen müssen Schritt halten, sonst werden einige Käufer Rollouts verzögern und das schlimmstmögliche Umsatzpotenzial des Cloud-Observability-Markts begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Cloud-Servicemodell: SaaS-Dominanz trifft auf PaaS-Innovation

SaaS-Plattformen machten im Jahr 2025 47,80 % des Umsatzes aus, was die Nachfrage nach schlüsselfertigen Bereitstellungen unterstreicht, die den Infrastrukturaufwand eliminieren. PaaS-Lösungen bilden die am schnellsten wachsende Kategorie mit einer CAGR von 28,45 %, da Nutzer tiefere Einblicke auf Code-Ebene ohne die Verwaltung von Collectors anstreben. IaaS-Tools behalten ihre Relevanz für hybride Umgebungen, die On-Premises-Collectors in der Nähe regulierter Daten benötigen. Die Cloud-Observability-Marktgröße für SaaS wird zwischen 2026 und 2031 voraussichtlich um 2,92 Milliarden USD wachsen, da nachzügelnde Branchen auf verwaltete Dienste migrieren.

Der PaaS-Schwung spiegelt wider, dass Platform-Engineering-Teams Observability in interne Entwicklerportale integrieren. Große Technologieanbieter integrieren Tracing, Chaos-Tests und KPI-Dashboards direkt in Build-Pipelines und reduzieren so die kognitive Belastung. In Kombination mit der automatischen Instrumentierung von OpenTelemetry beschleunigt diese Synergie die Wertschöpfungszeit. Infolgedessen verzeichnet der Cloud-Observability-Markt fast ein Drittel der Netto-Neubuchungen aus PaaS-Deals, die auf KI-Modell-Observability und Kostenanalysen abzielen.

Nach Komponente: Lösungen führen, während Dienstleistungen beschleunigen

Lösungssuiten erzielten im Jahr 2025 61,30 % des Umsatzes und umfassen Data Lakes, Korrelations-Engines und UX-Analysen. Dienstleistungen – Beratung, Onboarding und verwaltete Observability – wachsen mit einer CAGR von 18,85 %, da Unternehmen Schwierigkeiten haben, Observability-Ingenieure einzustellen. Die Nachfrage nach Integratoren ist in regulierten Branchen am höchsten, wo die Instrumentierung auf Kontrollrahmen abgebildet werden muss.

Anbieter-Roadmaps bündeln jetzt Beratungsstunden, zertifizierte Schulungen und Quick-Start-Pakete, die Proof-of-Value-Zyklen verkürzen. LogicMonitors Finanzierung in Höhe von 800 Millionen USD, die für die Erweiterung von Dienstleistungen vorgesehen ist, signalisiert, wie professionelles Fachwissen zu einem wichtigen Wettbewerbsvorteil wird. Da sich Frameworks weiterentwickeln, werden wiederkehrende Serviceverträge einen größeren Anteil am Gesamtumsatz des Cloud-Observability-Markts ausmachen und Partner-Ökosysteme vertiefen.

Nach Bereitstellungsmodus: Public-Cloud-Führerschaft mit Hybrid-Surge

Public-Cloud-Bereitstellungen machten im Jahr 2025 56,40 % des Umsatzes aus, dank latenzfreiem Datenfluss innerhalb einzelner VPCs. Hybrid- und Multi-Cloud-Optionen verzeichnen jedoch eine CAGR von 23,95 %, da Unternehmen sich gegen Abhängigkeiten absichern und Workload-Portabilität anstreben. Der Cloud-Observability-Marktanteil für Multi-Cloud-Stacks wird bis 2031 30,50 % übersteigen, wenn die aktuelle Deal-Geschwindigkeit anhält.

Datensouveränitätsregeln in Europa und Asien zwingen einige Workloads On-Premises oder in souveräne Regionen, was den Bedarf an topologieagnostischer Transparenz erhöht. Ciscos Übernahme von Splunk unterstreicht die Nachfrage nach Plattformen, die Rechenzentren, Edge und Clouds umspannen. Nahtlose Lizenzportabilität und föderierte Dashboards erscheinen jetzt in jeder Unternehmens-Ausschreibung und verankern den Hybrid-Appeal.

Nach Unternehmensgröße: Stabilität bei Großunternehmen versus Dynamik bei KMU

Großunternehmen lieferten im Jahr 2025 62,20 % der Abrechnungen, angetrieben durch hohes Telemetrievolumen und maßgeschneiderte Analysen. KMU, gestärkt durch nutzungsbasierte Preisgestaltung, erzielen eine CAGR von 18,05 %, da sie Observability vom ersten Tag der Produktentwicklung an integrieren. Die Cloud-Observability-Marktgröße für KMU wird bis 2031 voraussichtlich 2,18 Milliarden USD erreichen.

Start-up-Entwickler wählen SaaS-Tarife, die automatisch skalieren, und verlagern das Budget von Personalkosten auf verwaltete Tools. Wenn KMU reifen, behalten sie oft denselben Anbieter bei, was den Lifetime Value steigert. Anbieter reagieren mit gestaffelten SKUs und Community-Editionen, die Freemium-Nutzer zu geringen Akquisitionskosten konvertieren und die Segmentdynamik aufrechterhalten.

Nach Endnutzerbranche: IT-Führerschaft mit Beschleunigung im Einzelhandel

IT und Telekommunikation behielten einen Anteil von 28,60 % aufgrund komplexer Microservice-Umgebungen und strenger SLAs. Einzel- & E-Commerce verzeichnet eine CAGR von 17,25 %, da Seitenverzögerungen von einer Sekunde den Warenkorberlös schmälern. Die Cloud-Observability-Marktgröße für den Einzelhandel könnte bis 2031 1,33 Milliarden USD übersteigen, wenn das aktuelle Wachstum im digitalen Handel anhält.

Im BFSI-Bereich treiben Echtzeit-Betrugsanalysen und regulatorische Prüfpfade die tiefe Tracing-Einführung voran. Das Gesundheitswesen verfolgt HIPAA-konforme Dashboards, die Telemetriedaten im Ruhezustand verschlüsseln. Die Fertigung verknüpft Sensoren auf dem Shopfloor mit Cloud-Diagnosen für vorausschauende Wartung. Die branchenübergreifende Expansion unterstreicht die Breite des Cloud-Observability-Markts, wobei vertikale Module Terminologie und Compliance-Widgets anpassen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 40,60 % des Umsatzes, was die jahrzehntelange DevOps-Reife und hohe KI-Investitionen widerspiegelt. Finanzinstitute nennen mittlere Ausfallverluste von 10,44 Millionen USD pro Jahr als Rechtfertigung für Premium-Tools. Die Diskussion über souveräne Clouds ist gedämpft, doch Datenschutzgesetze fördern weiterhin Datenspeicherungsfunktionen. Das Wachstum verlangsamt sich nach 2027 auf niedrige zweistellige Werte, da Ersatzzyklen gesättigt sind, aber KI-Observability-Upgrades die Lizenzerweiterung aufrechterhalten.

Der asiatisch-pazifische Raum ist mit einer CAGR von 20,85 % der am schnellsten wachsende Markt, angetrieben durch Cloud-first-Start-ups und staatliche Digitalisierungsinitiativen. Indiens Ausgaben für die öffentliche Cloud könnten bis 2028 25,5 Milliarden USD erreichen. Der Observability-ROI übersteigt in Singapur und Indonesien 114 % und zeigt die hohe Rendite bei der Reduzierung von Ausfallzeiten. Chinas Cloud-Sektor mit einem Volumen von 6,192 Billionen Yuan, angeführt von Alibaba Cloud mit einem Anteil von 43 %, treibt Dashboards in lokaler Sprache und landesinterne Data Lakes voran.

Europa verzeichnet eine CAGR im mittleren zweistelligen Bereich, da die DSGVO und das kommende KI-Gesetz den Datenschutzbedarf festigen. Accenture stellt fest, dass 37 % der Unternehmen in souveräne Clouds investieren, wobei 44 % innerhalb von zwei Jahren mehr planen. Anbieter kooperieren mit regionalen Hosts, um EU-lokalisierte Protokollierungs-Pipelines sicherzustellen. Energie-Dashboards gewinnen an Bedeutung, da Klimaberichterstattung mit Leistungsmetriken verschmilzt. Diese regionalen Besonderheiten treiben den Cloud-Observability-Markt gemeinsam in Richtung vielfältiger, compliance-bewusster Bereitstellungen.

Regulatorisches Umfeld

Die Compliance-Anforderungen für Cloud-Monitoring sind zunehmend an kontinuierliche Absicherung, Vorfallmeldungen und die Qualität von Nachweisen über souveräne und öffentliche Cloud-Bereitstellungen hinweg gekoppelt. In den Vereinigten Staaten veröffentlichte FedRAMP im Mai 2026 eine öffentliche Vorabversion seiner Consolidated Rules für 2026, die die Erwartungen an Cloud-Service-Anbieter bis zum 31. Dezember 2028 standardisiert. Die Leitlinien formalisieren einen Wandel hin zu FedRAMP 20x-Pipelines und kollaborativen kontinuierlichen Überwachungspraktiken, die den Schwerpunkt auf Monitoring, Logging und maschinenlesbare Sicherheitsartefakte legen.

Parallel dazu veröffentlichte NIST im Mai 2026 die SP 800-172 Rev. 3, die die erweiterten Sicherheitsanforderungen zum Schutz von Controlled Unclassified Information in nichtbundesstaatlichen Systemen verschärft. Dies verstärkt den Compliance-Fokus auf Monitoring, Auditierung und Systemintegrität für Anbieter, die regulierte Kunden bedienen. In Europa erhöht die Durchführungsverordnung (EU) 2024/2690 der Kommission (verabschiedet am 17. Oktober 2024) im Rahmen des NIS2-Regelwerks den Druck auf Cloud-Anbieter, Sicherheits-Logging, Erkennung und Schwellenwerte für Vorfallmeldungen operativ umzusetzen, was die Nachfrage nach Monitoring-Plattformen verstärkt, die überprüfbare Aufbewahrung, Alerting-Governance und regionale Datenverarbeitungsvorgaben unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Cloud-Monitorings beginnt mit Instrumentierung und Telemetriedatenerzeugung (Agenten, OpenTelemetry-Collectoren, SDKs, eBPF-Sensoren) und erstreckt sich über Datentransport und -verarbeitung (Streaming, Indexierung, Zeitreihen- und Log-Speicherung). Anschließend folgt Korrelation und Analyse (AIOps, Tracing, Ursachenanalyse) sowie nutzerorientierte Workflows (Dashboards, SLOs, Integrationen in die Vorfallreaktion). Hyperscaler (AWS, Microsoft Azure, Google Cloud) stellen native Metriken, Logs und Traces bereit, während unabhängige Anbieter (zum Beispiel Datadog, LogicMonitor, Zenoss, IDERA) sich durch cloudübergreifende Normalisierung, hybride Abdeckung und spezialisierte Analysen wie GPU- und Kostentransparenz differenzieren.

Kanalpartner und Dienstleister (Beratung, Managed Observability und Systemintegratoren) setzen Implementierungen operativ um, indem sie Monitoring in CI/CD, ITSM und Sicherheitsoperationen integrieren und Telemetriepipelines zur Kosten- und Aufbewahrungssteuerung anpassen. Standardisierung prägt die Übergänge entlang der Kette: ITU-T Y.3556 (August 2025) definiert einen Rahmen für Microservice-Monitoring-Funktionen, während ISO/IEC TR 23951:2025 (April 2025) und ISO/IEC TR 10822-1:2025 (Mai 2025) Praktiken für Cloud-SLA-Metrikmodelle und Multi-Cloud-Management (einschließlich Monitoring und Berichterstattung) kodifizieren. Diese Standards unterstützen ein konsistenteres SLO-Reporting und einheitlichere Beschaffungsanforderungen über heterogene Umgebungen hinweg.

Wettbewerbslandschaft

Der Markt bleibt moderat fragmentiert. Datadog erzielte im ersten Quartal 2025 einen Umsatz von 762 Millionen USD, ein Anstieg von 25 % im Jahresvergleich, während Dynatrace einen ARR von 1,647 Milliarden USD erreichte, ein Anstieg von 16 %. Ciscos Übernahme von Splunk für 28 Milliarden USD signalisiert eine Konvergenz zwischen Sicherheit und Observability und erhöht die Markteintrittsbarrieren. Gleichzeitig wirbt der Herausforderer Chronosphere für eine kosteneffiziente Zeitreihenerfassung auf Basis von Open-Source-M3.

Die strategische Differenzierung konzentriert sich auf KI-Workload-Probes, FinOps-Metriken und richtlinienkonforme Datenkontrollen. Datadogs Übernahme von Metaplane erweitert die Datenherkunftsansichten, die für die Modell-Governance entscheidend sind. ClickHouses HyperDX-Deal integriert hochgeschwindigkeits-spaltenorientierten Speicher unter einer OpenTelemetry-nativen Benutzeroberfläche. Hyperscaler bündeln natives Monitoring, zertifizieren aber weiterhin Drittanbieter-Partner für hybride Reichweite und schützen so unabhängige Anbieter.

Patente rund um verteiltes Sampling und GPU-Telemetrie vertiefen Schutzgräben. Anbieter melden Patente für automatisierte Anomalie-Erklärungsmaschinen an, die Ursachenanalysen zusammenfassen. Ökosystem-Partnerschaften mit Enterprise-Resource-Planning-, Incident-Response-Chatops- und Ticketing-Systemen erhöhen die Kundenbindung. Das Wettbewerbs-Schachbrett wird sich wahrscheinlich in Richtung Plattform-Suiten neigen, die Sicherheits-, Kosten- und Nachhaltigkeitssignale integrieren, ohne Datenausgang zu erzwingen, was die Kundenbindung stärkt und gleichzeitig den Integrationsaufwand reduziert.

Marktführer im Cloud-Monitoring-Bereich

AWS

Broadcom Inc. (CA Technologies)

IDERA Inc.

LogicMonitor Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Standardisierte Instrumentierung und native Unterstützung offener Telemetrieformate schaffen Freiräume für Anbieter, die Einführung zu vereinfachen, Integrationsreibung zu reduzieren und im Wettbewerb stärker auf Analytik als auf proprietäre Datenerfassung zu setzen. OpenTelemetry erlangte im Mai 2026 den Graduationsstatus innerhalb der CNCF, und Hyperscaler bauten die direkte Unterstützung für OpenTelemetry-gesteuerte Workflows aus, darunter Amazon CloudWatch mit nativen OpenTelemetry-Metriken und PromQL-Abfragen (Juni 2026). Da Unternehmen Einzellösungen zunehmend in einheitliche Plattformen konsolidieren, um Kosten und Komplexität zu steuern, konzentriert sich die Differenzierung zunehmend auf Datenportabilität, governance-fähige Aufbewahrung und cloudübergreifende Korrelation, die sich ohne erneute Instrumentierung jedes Dienstes umsetzen lässt.

KI und agentenbasierte Betriebsabläufe erweitern zudem die Überwachungsfläche über GPUs, Datenpipelines und autonome Agenten hinweg. Dies schafft Chancen für Produkte, die Infrastrukturzustand mit Modellverhalten und geschäftlichen Auswirkungen verknüpfen. Die Roadmaps der Anbieter zeigen verstärkte Investitionen in diese Richtung, darunter Microsofts Einführung eines Azure Copilot Observability Agent innerhalb von Azure Monitor (Juni 2026) und Elastics Einführung nativer Prometheus-Unterstützung zusammen mit agentenbasierten Untersuchungs-Workflows (Juni 2026). Auf der Workflow-Seite stellte Google Cloud SQL-basierte Alerting-Funktionen in Observability Analytics als Vorschau vor, was auf eine breitere Bewegung hin zu abfragenativer Self-Service-Observability für Engineering- und SRE-Teams hindeutet, die eine schnellere Iteration bei Erkennungslogik und Betriebsberichterstattung benötigen.

Aktuelle Branchenentwicklungen

- Mai 2026: LogicMonitor gab eine Zusammenarbeit mit IBM und Red Hat bekannt, um IBM watsonx und die Red Hat Ansible Automation Platform in seinen Edwin-AI-Agenten zu integrieren. Die Partnerschaft verknüpft Observability-Erkenntnisse mit Automatisierung und KI-gestützten Betriebsabläufen und unterstützt eine schnellere Behebung über hybride Umgebungen hinweg, die On-Premises- und Cloud-Infrastruktur kombinieren.

- April 2025: Cisco schloss die Übernahme von Splunk im Wert von 28 Milliarden USD ab. Diese Kombination von Sicherheits- und Observability-Fähigkeiten unter einem großen Plattformanbieter erhöht die Anforderungen an eigenständige Monitoring-Anbieter, die einen differenzierten Mehrwert in hybriden und Multi-Cloud-Umgebungen nachweisen wollen.

- Dezember 2024: Oracle veröffentlichte Oracle Enterprise Manager 24ai mit KI-basierter Auswirkungsanalyse und engerer Integration mit OCI Observability and Management. Das Update stärkt Oracle-zentriertes Monitoring für Unternehmen, die gemischte OCI- und On-Premises-Umgebungen betreiben, und unterstreicht die Rolle integrierter Toolchains für Governance und operative Transparenz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Cloud-Monitoring als der Umsatz gemessen, der mit Tools und zugehörigen Dienstleistungen zur Verfolgung von Leistung, Verfügbarkeit und Zustand cloudbasierter Infrastruktur und Anwendungen erzielt wird. Der Fokus liegt auf Überwachungssignalen wie Betriebszeit, Antwortzeit und Workload-Metriken über öffentliche, private und hybride Umgebungen.

Ausgeschlossene Bereiche: Ausgeschlossen sind breitere IT-Betriebsarbeiten, die nicht mit den Ergebnissen des Cloud-Monitorings verknüpft sind, wie allgemeine IT-Helpdesk-Dienstleistungen und reine Cybersicherheitstools, die nicht auf Leistungs- oder Zuverlässigkeitskennzahlen des Cloud-Monitorings abgebildet werden.

Übersicht der Segmentierung

- Nach Cloud-Servicemodell

- IaaS

- PaaS

- SaaS

- Nach Komponente

- Lösung

- Dienstleistungen

- Nach Bereitstellungsmodus

- Public Cloud

- Private Cloud

- Hybrid-/Multi-Cloud

- Nach Unternehmensgröße

- KMU

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Einzel- und E-Commerce

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Regierung und öffentlicher Sektor

- Fertigung

- Sonstige (Medien, Energie, Bildung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Deskarbeit begann mit der Abstimmung der Marktgrenzen und der Zeitreihe anhand öffentlicher Indikatoren, die regionsübergreifend konsistent verfügbar sind. Wir überprüften Quellen wie die Tabellen der digitalen Wirtschaft des US Bureau of Economic Analysis, internationale Handelsdaten des US Census, IKT-Nutzungsstatistiken von Eurostat, Indikatoren der digitalen Wirtschaft der OECD und Konnektivitätsdatensätze der Internationalen Fernmeldeunion (ITU), um das Tempo der Cloud-Einführung und das Niveau der IT-Aktivität in Unternehmen zu verstehen.

Um den Kontext von Anbietern und Kunden zu untermauern, nutzten wir zudem Jahresberichte, SEC-Einreichungen, Transkripte von Ergebnistelefonkonferenzen und Produktdokumentationen von Softwareanbietern und Managed-Service-Providern und überprüften diese anschließend anhand seriöser Presseberichterstattung und Verbandspublikationen zu Cloud Computing und IT-Service-Management. Bei Bedarf wurde ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten genutzt, um Umsatzhistorien zu standardisieren, und eine Patentdatenbank wurde herangezogen, um Innovationssignale im Bereich Monitoring und Observability zu erfassen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden zur Datenerhebung, Gegenprüfung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um zu prüfen, was Käufer tatsächlich als Cloud-Monitoring-Ausgaben zählen, wie sich Budgets zwischen Plattformgebühren und Dienstleistungen aufteilen und wie sich die Preisgestaltung mit der Nutzung skaliert. Zu den Themen gehörten die Anzahl überwachter Hosts und Container, das Volumen der eingehenden Telemetriedaten und die Aufbewahrungsfristen. Wir sprachen mit Stakeholdern aus Produkt, Engineering, Vertrieb und Betrieb in wichtigen Regionen, um Unterschiede in der Cloud-Reife und den Beschaffungsmustern abbilden zu können, und überprüften anschließend die Annahmen erneut, wenn die Antworten eine große Streuung zeigten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 13% | APAC: 48% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 18% | Manager: 47% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung nutzt einen Top-Down-Ansatz, der von den Ausgabenpools für Cloud-Software und -Dienstleistungen ausgeht und diese anschließend anhand von Adoptions- und Nutzungsindikatoren einschränkt, die der Monitoring-Nachfrage entsprechen. In der Praxis verknüpften wir das Modell mit Marktsignalen wie dem Wachstum von Public-Cloud-Workloads, dem installierten Bestand an virtuellen Maschinen und Containern, der DevOps-Durchdringung in Unternehmen, typischen Telemetriedatenvolumina (Logs, Metriken, Traces) und dem Anteil der Umgebungen mit hybriden Setups, da diese Variablen den Monitoring-Bedarf und die Ausgabenintensität direkt beeinflussen.

Nach Bildung der ersten Gesamtwerte haben wir diese mit gezielten Bottom-up-Prüfungen abgeglichen, darunter die Aggregation einer Stichprobe von Anbieterumsätzen, die Validierung von Preisbändern anhand von Kanalgesprächen und die Stresstests der impliziten Ausgaben pro überwachtem Workload. Wo Anbieterangaben unvollständig waren, nutzten wir Peer-Benchmarks und wandten konservative Bandbreiten an, die wir anschließend nach Interview-Feedback anpassten. Die Prognosen wurden mittels Szenarioanalysen erstellt, die auf Experteneinschätzungen zum Tempo der Cloud-Migration, Verschiebungen bei der Gestaltung von Preismodellen (verbrauchsbasiert versus sitzplatzbasiert) und erwarteten Veränderungen im Verhalten bei Telemetrieaufnahme und -aufbewahrung beruhen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, um Abweichungen von der tatsächlichen Marktnachfrage zu reduzieren, einschließlich Trends bei der Cloud-Einführung, der Richtung der IT-Ausgaben von Unternehmen und Wachstumskennzahlen bei Workloads. Zeigte eine Region oder Branche einen ungewöhnlichen Sprung, wurden die Treiber erneut getestet und die Annahmen bei Bedarf durch Nachfassgespräche überprüft.

Vor der Freigabe durchlaufen das Modell und die schriftlichen Annahmen mehrere Analystenprüfungen mit Fokus auf Einheitenkonsistenz, Jahr-über-Jahr-Logik und den Zeitpunkt der Währungsumrechnung. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa starken Preisänderungen oder größeren Verschiebungen bei der Cloud-Einführung. Kurz vor der Auslieferung wird eine abschließende Prüfrunde durchgeführt, damit Kunden die aktuellste Sichtweise erhalten, gestützt auf die neuesten verfügbaren Eingaben.

Marktgröße des Cloud-Monitoring-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Cloud-Monitoring stimmen oft nicht überein, da jeder Herausgeber die Grenze dessen, was als Monitoring-Umsatz zählt, etwas unterschiedlich zieht, und zudem unterschiedliche Basisjahre und Zeitpunkte der Währungsumrechnung wählt. Unterschiede darin, ob Dienstleistungen eingeschlossen werden, wie nutzungsbasierte Preisgestaltung behandelt wird und wie schnell zugrunde liegende Annahmen aktualisiert werden, können ebenfalls zu deutlichen Abweichungen führen.

Die Tabelle spiegelt eine Aufteilung zwischen Schätzungen wider, die näher an Softwareplattformen und zugehörigen Monitoring-Dienstleistungen bleiben, und Schätzungen, die sich in angrenzende Observability- und breitere IT-Betriebsausgaben ausweiten. Im Modell von Mordor Intelligence wird der Wert nur berücksichtigt, wenn die Ausgaben direkt mit der Überwachung von Cloud-Workloads und Leistungsergebnissen verknüpft sind und nicht mit breiteren Kategorien von IT-Management-Tools.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,75 Mrd. USD (2025) | |

| Globale Beratung A | 2,96 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet oft eine engere Abgrenzung an, die Teile der monitoringbezogenen Dienstleistungen und hybriden Monitoring-Ausgaben ausschließen kann, was den erfassten Umsatzpool verringert. |

| Branchenverlag B | 3,66 Mrd. USD (2025) | Stützt sich auf längere Prognosehorizonte und breitere funktionale Kategorien (zum Beispiel unter Einbeziehung angrenzender Observability- oder Website-Monitoring-Kategorien), und die Annahmen sind bei der nutzungsbasierten Preisentwicklung und dem Zeitpunkt der Währungsumrechnung weniger transparent. |

Insgesamt lässt sich die Streuung größtenteils durch Kategoriegrenzen, die Wahl des Basisjahres und die Art und Weise erklären, wie nutzungsgebundene Preisgestaltung in Jahresumsätze umgerechnet wird. Indem die Eingaben an messbare Workload- und Telemetriesignale gebunden und anschließend durch Interviews und Konsistenztests überprüft werden, ist die resultierende Schätzung praktisch reproduzierbar und Jahr für Jahr leichter überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Cloud-Observability-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 auf der Grundlage einer CAGR von 19,56 % einen Wert von 10,95 Milliarden USD erreichen wird.

Welche Region wächst bei der Einführung von Cloud-Observability am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 20,85 %, angetrieben durch rasche Programme zur digitalen Transformation und Cloud-first-Start-ups.

Warum gewinnen PaaS-Observability-Tools an Bedeutung?

Sie bieten tiefere Einblicke auf Code-Ebene und eine schnelle Integration in Platform-Engineering-Workflows und wachsen bis 2031 mit einer CAGR von 28,45 %.

Wie beeinflusst FinOps die Observability-Ausgaben?

FinOps-Praktiken erfordern eine granulare Kostenzuordnung und veranlassen Anbieter, nutzungsbasierte Preisgestaltung und Optimierungs-Dashboards hinzuzufügen, die die Monitoring-Ausgaben mit dem Geschäftswert in Einklang bringen.

Was treibt die Anbieterkonsolidierung in diesem Markt voran?

Die Notwendigkeit, Sicherheit, KI-Workload-Monitoring und Compliance-Funktionen zu vereinheitlichen, veranlasst größere Anbieter zur Übernahme von Nischenspezialisten, wie die Deals Cisco/Splunk und Datadog/Metaplane exemplarisch zeigen.

Welche Herausforderungen schränken die Observability in serverlosen Umgebungen ein?

Kurzlebige Laufzeiten und agentenlose Ausführung erzeugen blinde Datenpunkte und erfordern verteiltes Tracing sowie eBPF-Instrumentierung, um eine durchgängige Transparenz aufrechtzuerhalten.

Seite zuletzt aktualisiert am: