Marktgröße und Marktanteil für chirurgische Ausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

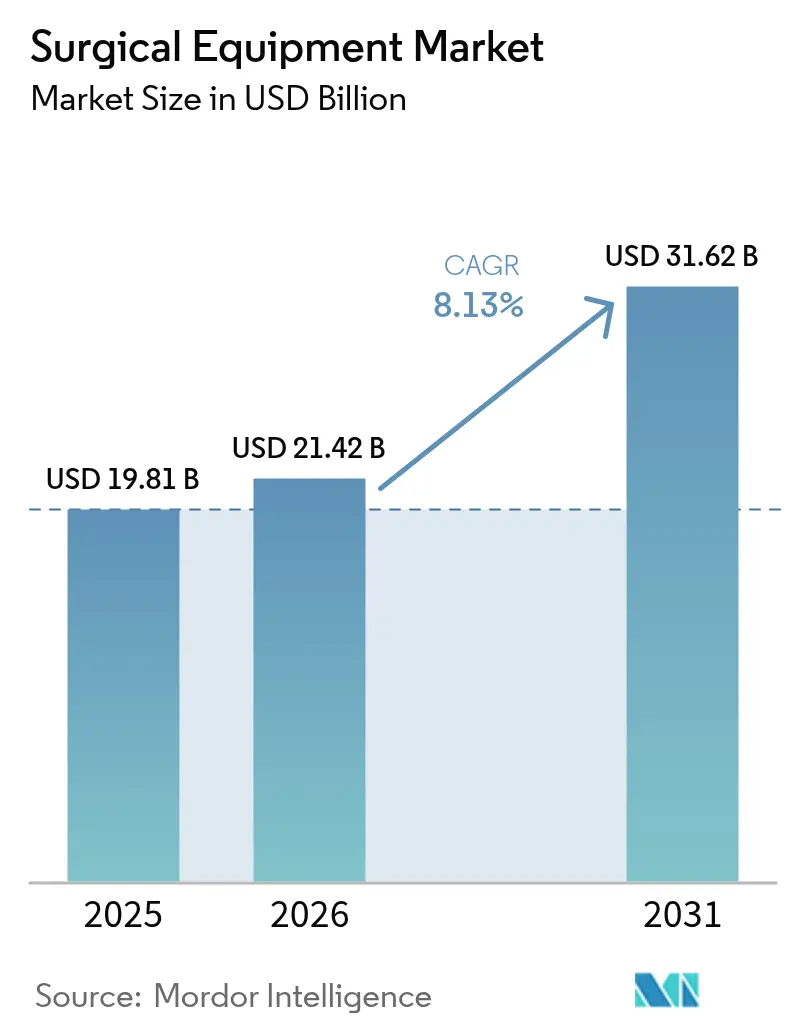

| Marktgröße (2026) | 21.42 Milliarden US-Dollar |

| Marktgröße (2031) | 31.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Ausrüstung von Mordor Intelligence

Die Marktgröße für chirurgische Ausrüstung wird voraussichtlich von 19,81 Milliarden USD im Jahr 2025 auf 21,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,13 % über den Zeitraum 2026–2031 voraussichtlich 31,62 Milliarden USD erreichen.

Steigende Eingriffszahlen stärken die Marktaussichten, die rasche Verbreitung minimal-invasiver Techniken und die wachsende Präsenz ambulanter chirurgischer Zentren (ASCs). Angetriebene und elektrochirurgische Geräte sind auf dem Weg, das Produktwachstum anzuführen, da Kliniker Instrumente suchen, die Gewebe in einem einzigen Schritt schneiden, versiegeln und koagulieren. Asien-Pazifik ist auf dem Weg, die schnellste regionale Expansion zu verzeichnen, was den Kapazitätsausbau in China und Indien sowie stetig steigende chirurgische Eingriffszahlen widerspiegelt. Die Wettbewerbsintensität nimmt zu, da Nischeninnovatoren etablierte Marken mit kompakten, arbeitsablaufspezifischen Systemen herausfordern, die für ambulante Einrichtungen konzipiert sind. Kapitalbeschränkungen in Krankenhäusern und ASCs drängen Lieferanten zu flexiblen Finanzierungsmodellen und eingriffsbezogener Preisgestaltung, was die Einkaufsdynamik im gesamten Markt für chirurgische Ausrüstung neu gestaltet.

Wichtigste Erkenntnisse des Berichts

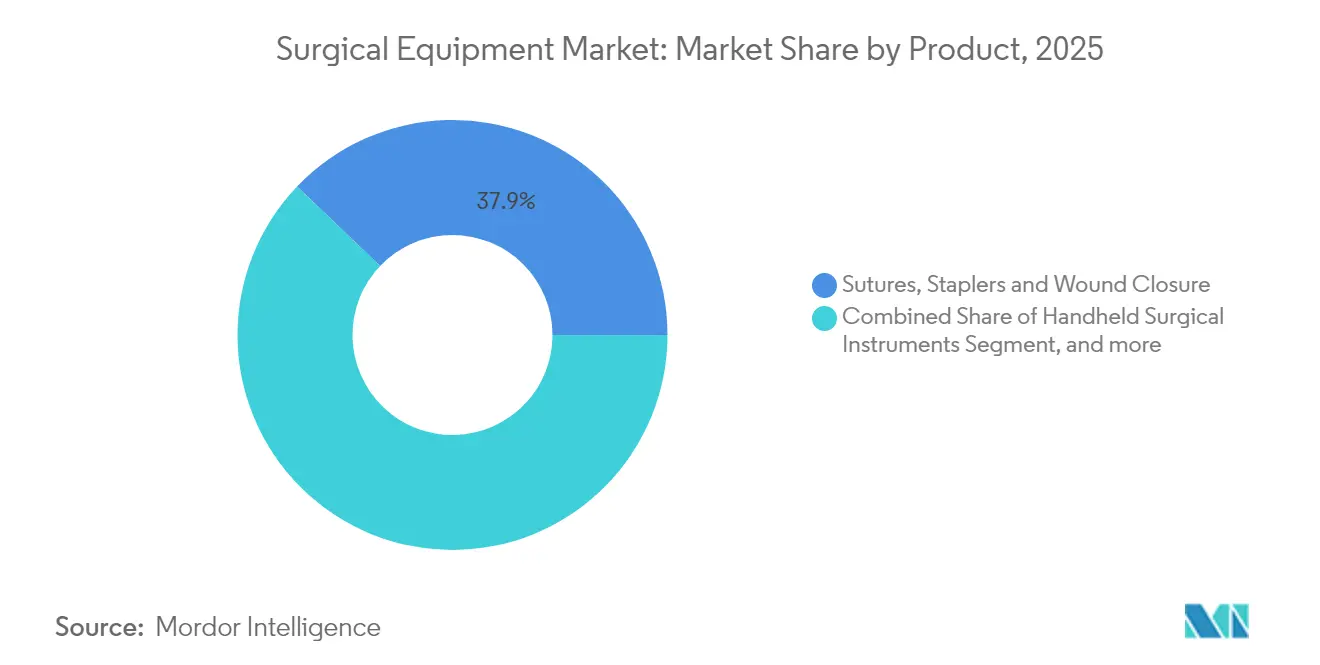

- Nach Produkttyp hielten Nähte, Klammergeräte und andere Wundverschlussgeräte im Jahr 2025 einen Marktanteil von 37,86 % am Markt für chirurgische Ausrüstung, während angetriebene und elektrochirurgische Geräte bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen werden.

- Nach Anwendung entfielen auf orthopädische und traumatologische Eingriffe im Jahr 2025 ein Anteil von 24,55 % an der Marktgröße für chirurgische Ausrüstung, während plastische, kosmetische und Verbrennungsrekonstruktionschirurgie bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen wird.

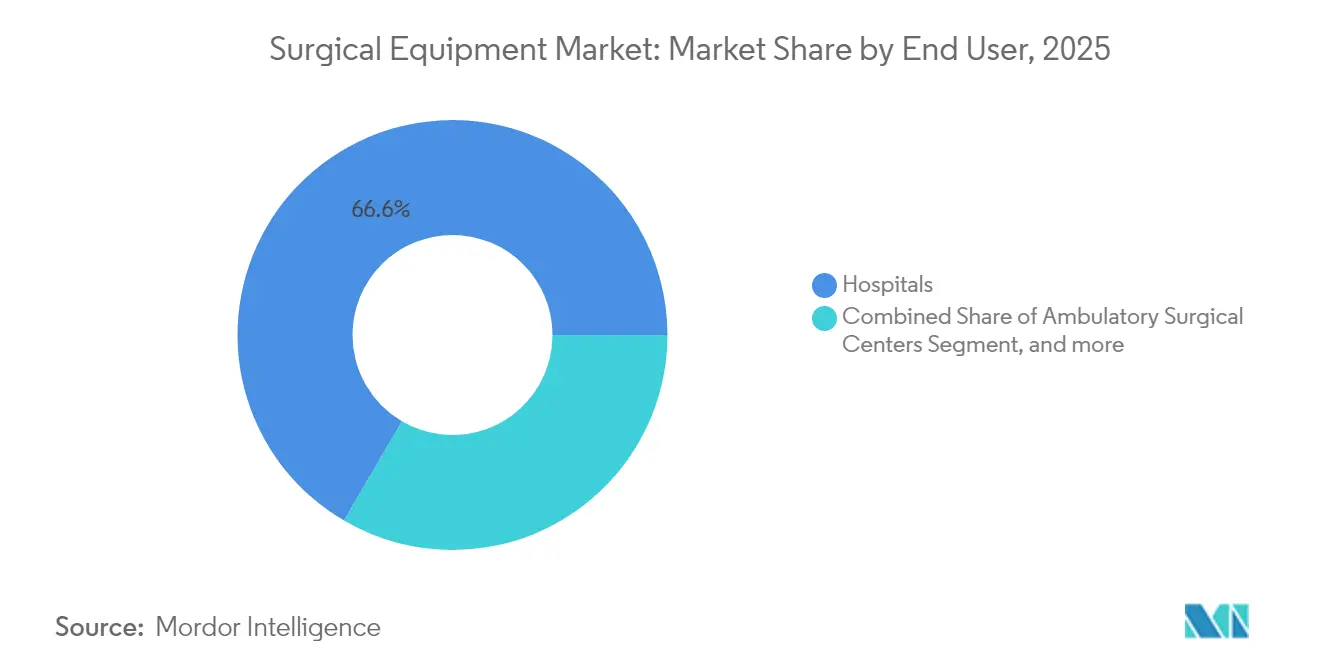

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 66,58 %; ASCs wachsen mit einer CAGR von 8,97 % bis 2031.

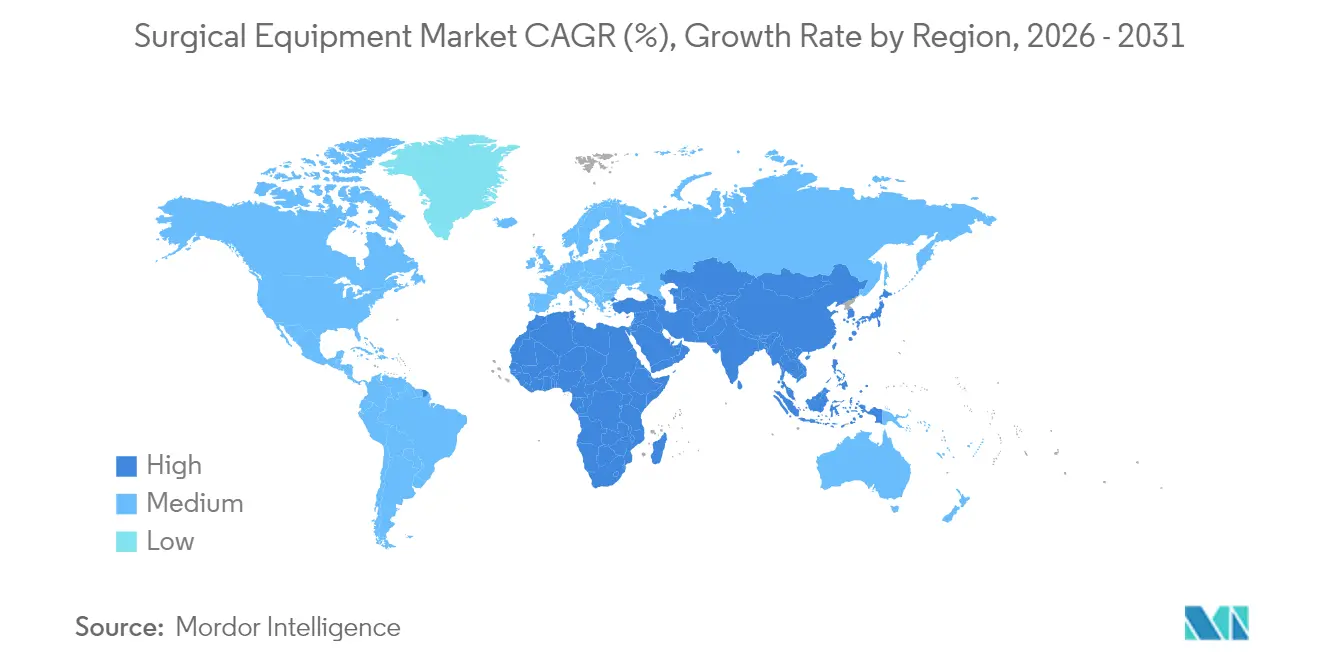

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,12 %, während Asien-Pazifik zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,69 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für chirurgische Ausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende chirurgische Eingriffszahlen | +2.1% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Zunahme von Straßenverkehrsunfällen und anderen Unfällen | +1.2% | Entwicklungsregionen, Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu minimal-invasiver und robotergestützter Chirurgie | +2.5% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von ASCs und ambulanter Versorgung | +1.8% | Nordamerika, aufkommend in Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Einweg- und Einmalinstrumenten | +1.0% | Entwickelte Märkte, Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenländern | +1.9% | Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende chirurgische Eingriffszahlen durch Alterung und Prävalenz chronischer Erkrankungen

Die Eingriffszahlen steigen weiter an, wobei jährlich rund 235 Millionen größere Operationen durchgeführt werden. Orthopädische, kardiovaskuläre und onkologische Eingriffe machen einen Großteil des inkrementellen Volumens aus, da die Weltbevölkerung altert und die Last chronischer Erkrankungen zunimmt.[1]Johnson & Johnson MedTech, "Globale Prognose für das Eingriffswachstum," jnjmedtech.com Die Hersteller reagieren darauf, indem sie Instrumente auf hochvolumige Fachgebiete zuschneiden, anstatt breite, allgemeine Sortimente anzubieten, was den Durchsatz verbessert und Abfall reduziert. Orthopädische Eingriffe wachsen jährlich um 7,2 %, was die Nachfrage nach angetriebenen Sägen, Bohrern und Navigationshilfen ankurbelt. Kardiovaskuläre Interventionen nehmen um 5,8 % pro Jahr zu, was Investitionen in hybride Operationssäle fördert, die Bildgebung und minimal-invasive Möglichkeiten kombinieren. Der Nettoeffekt ist ein anhaltender Bedarf an zuverlässigen, eingriffsspezifischen Systemen, die einer intensiven täglichen Nutzung standhalten können.

Steigende Anzahl von Straßenverkehrsunfällen und anderen Unfällen

Straßenverkehrsverletzungen und Arbeitsunfälle erhöhen weiterhin die Nachfrage nach Hardware zur Frakturversorgung, tragbarer Bildgebung und Navigationssystemen, die schnelle Interventionen in Notfallsituationen ermöglichen.[2]BMJ Innovations, "Fortschritte bei Traumageräten," bmj.com Über traditionelle Platten und Schrauben hinaus suchen Traumachirurgen nun nach integrierten Plattformen, die in der Lage sind, die Schraubenplatzierung in Echtzeit zu führen, operative Zeitfenster zu verkürzen und Folgeoperationen zu begrenzen. Gerätehersteller haben innerhalb der Orthopädie ein dediziertes Traumasegment geschaffen, dessen Wachstum das der allgemeinen orthopädischen Ausrüstung übertrifft, da Krankenhäuser Schwerverletzungszentren ausbauen und traumabereite Kits bevorraten.

Beschleunigte Verlagerung hin zu minimal-invasiver und robotergestützter Chirurgie

Roboter- und laparoskopische Techniken haben in der Urologie, Gynäkologie und Allgemeinchirurgie die Adoptionsschwelle überschritten und bringen kleinere Schnitte, schnellere Entlassungen und weniger Komplikationen mit sich. Zwanzig neue Robotersysteme befinden sich in der Entwicklung und versprechen wettbewerbsfähige Preispunkte und eine vertikale Fachgebietserweiterung. Multiviszerale Plattformen, die nahtlos von kolorektalen zu thorakalen Fällen wechseln können, verschieben die Wertgleichung hin zu anpassungsfähigen Roboterarchitekturen. Da die Gerätepreise sinken, treten mittelgroße Krankenhäuser und hochvolumige ASCs in den Markt ein, was die installierte Basis verbreitert und die Eingriffszahlen für zugehörige Instrumente und Verbrauchsmaterialien erhöht.

Wachstum ambulanter chirurgischer Zentren und ambulanter Versorgungsmodelle

ASCs führen derzeit 72 % der Eingriffe in den USA durch und sind auf dem Weg zu einem Volumenzuwachs von 25 % bis 2029, gestützt durch Kosteneinsparungen von 45–60 % gegenüber Krankenhausäquivalenten. Ambulante Betreiber priorisieren kompakte, leicht sterilisierbare Geräte, die schnelle Raumwechsel unterstützen. Lieferanten, die in der Lage sind, Konsolen zu miniaturisieren und Bildgebungs- und Energiemodalitäten in einzelne Einheiten zu bündeln, gewinnen an Bedeutung. Politische Veränderungen, die komplexe orthopädische und kardiale Codes zu ambulanten Erstattungslisten hinzufügen, beschleunigen die Fallmigration und zwingen Krankenhäuser, chirurgische Servicebereiche neu zu gestalten und Gerätebeschaffungsstrategien zu aktualisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -1.5% | Global, ausgeprägt in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen | -0.8% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem chirurgischem Fachpersonal | -0.9% | Entwicklungsregionen, Global | Langfristig (≥ 4 Jahre) |

| Budgetbeschränkungen, die Geräteaufrüstungen verzögern | -0.7% | Nordamerika, Europa, Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten fortschrittlicher chirurgischer Systeme

Eine erstklassige Roboterplattform kann mehr als 2 Millionen USD kosten, wobei jährliche Serviceverträge 10–15 % hinzufügen. Kleinere Krankenhäuser und ASCs verschieben Käufe häufig oder suchen nach Nutzungsmodellen, die Ausgaben an die Auslastung knüpfen.[3]American Hospital Association, "Kosten von Roboterplattformen," aha.org Leasing-, Gewinnbeteiligungs- und Risikoverteilungsvereinbarungen erleichtern schrittweise die Hürden, doch kapitalintensive Systeme bleiben auf große akademische Zentren konzentriert.

Strenge regulatorische Zulassungs- und Compliance-Anforderungen

Anforderungen zur Marktüberwachung nach der Zulassung und eindeutige Gerätekennzeichnungen erhöhen die Komplexität und die Kosten von Produkteinführungen. Die sich entwickelnden Medizinprodukteverordnungen des Vereinigten Königreichs und die verschärfte Prüfung von KI-fähigen Geräten durch die FDA verlängern die Zulassungszeiträume. Größere Hersteller können diese Kosten leichter absorbieren, was die Wettbewerbskluft zwischen multinationalen Unternehmen und Start-ups vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Wundverschluss dominiert, während Elektrochirurgie beschleunigt

Nähte, Klammergeräte und andere Verschlussgeräte hielten im Jahr 2025 einen Marktanteil von 37,86 % am Markt für chirurgische Ausrüstung und unterstreichen damit ihre universelle Rolle in allen Fachgebieten. Widerhakennähte, die das Knotenknüpfen überflüssig machen, haben die Verschlusszeit bei Kaiserschnitten im Durchschnitt um 1 Minute und 43 Sekunden verkürzt und damit ihren Mehrwert für den Arbeitsablauf demonstriert. Johnson & Johnsons ECHELON ENDOPATH Staple Line Reinforcement veranschaulicht, wie Fortschritte bei Biomaterialien Gewebe schützen und Leckagen reduzieren können.

Angetriebene und elektrochirurgische Systeme werden voraussichtlich bis 2031 mit einer CAGR von 8,45 % wachsen. Instrumente wie Medtronics LigaSure Maryland Jaw kombinieren Schneiden und Gefäßversiegelung, reduzieren operative Schritte und Kollateralschäden. Retraktor, handgehaltene Zangen und chirurgische Elektrowerkzeuge bleiben unverzichtbare Grundausstattung, aber die Grenze liegt bei integrierten Konsolen, die Energie, Bildgebung und Rauchabsaugung zusammenführen und das sterile Feld vereinfachen. Die Marktgröße für chirurgische Ausrüstung bei angetriebenen Geräten wird voraussichtlich weiteren Schwung gewinnen, da ambulante Zentren Multifunktionstürme für Raumeffizienz einsetzen.

Nach Anwendung: Orthopädie führt, während Ästhetik beschleunigt

Orthopädische und traumatologische Eingriffe machten im Jahr 2025 24,55 % der Marktgröße für chirurgische Ausrüstung aus. Strykers CD NXT Antriebssystem, das Echtzeit-Rückmeldung zur Bohrtiefe bietet, verdeutlicht den Drang zu sichererer, datenreicher Gelenkrekonstruktion. Robotergeführte Plattformen wie Mako weiten die minimal-invasive Gelenkersatzchirurgie aus, verkürzen Krankenhausaufenthalte und senken Revisionsraten.

Plastische, kosmetische und Verbrennungsrekonstruktionseingriffe werden bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen, gestützt durch wachsendes Patienteninteresse an ästhetischen Verbesserungen und Verfeinerungen in der regenerativen Gewebetechnologie. Herz-Thorax-Chirurgie verzeichnet eine solide Nachfrage aufgrund hoher Krankheitsprävalenz, während die Neurochirurgie von verbesserter intraoperativer Visualisierung profitiert. Die Branche für chirurgische Ausrüstung diversifiziert sich weiter, wobei bariatrische und gynäkologische Fachgebiete robotergestützte Einzelport-Plattformen einsetzen, die Trokar-Eintritte und postoperative Schmerzen reduzieren.

Nach Endnutzer: Krankenhäuser dominieren, während ASCs stark wachsen

Krankenhäuser kontrollierten im Jahr 2025 66,58 % des globalen Umsatzes und nutzten multidisziplinäre Teams und Intensivpflegekapazitäten für komplexe Eingriffe. Steigende Betriebskosten haben jedoch die Kapitalbudgets belastet; das Durchschnittsalter der installierten Ausrüstung ist gestiegen, da Käufe aufgeschoben werden. Diese Dynamik eröffnet Chancen für Anbieter, die Aufrüstungspfade und nutzungsbasierte Finanzierung anbieten.

ASCs wachsen mit einer CAGR von 8,97 % und definieren die Beschaffungskriterien neu. Geräte müssen kompakt, schnell sterilisierbar und fachgebietsübergreifend interoperabel sein, um den Platzbedarf zu rechtfertigen. Die Marktgröße für chirurgische Ausrüstung im Zusammenhang mit ASCs wird durch Regeländerungen des CMS verstärkt, die komplexere orthopädische und kardiale Codes außerhalb von Krankenhausmauern erstatten. Fachkliniken und Arztpraxen bleiben Nischenmärkte, bieten aber Chancen für ultraportable, batteriebetriebene Plattformen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,12 % des Umsatzes, angetrieben durch günstige Erstattungsbedingungen und die frühe Einführung von Roboter- und KI-fähigen Systemen. Krankenhäuser stehen unter Kostendruck, aber ASCs florieren, was die Anreize der Kostenträger und die Patientenpräferenz für tagesklinische Eingriffe widerspiegelt. Anhaltende Verzögerungen bei der Kapitalmodernisierung haben den durchschnittlichen Gerätelebenszyklus verlängert und Anbieter zu Serviceverträgen und Mietmodellen gedrängt. Dennoch bleiben US-amerikanische und kanadische Zentren das Testfeld für robotergestützte und digitale Operationssäle der nächsten Generation.

Europa bietet eine breite Marktlandschaft, die von robusten öffentlichen Gesundheitssystemen getragen wird. Deutschland, Frankreich und das Vereinigte Königreich sind Vorreiter bei der Einführung minimal-invasiver Plattformen. Neue Medizinprodukteverordnungen stärken die Marktüberwachung nach der Zulassung, erhöhen die Compliance-Kosten und stärken gleichzeitig die Patientensicherheit. Süd- und osteuropäische Märkte, die veraltete Infrastruktur modernisieren, stellen Aufholwachstumsnischen dar, in denen mittelpreisige, vielseitige Instrumente bevorzugt werden.

Asien-Pazifik ist die am schnellsten wachsende Zone und wächst bis 2031 mit einer CAGR von 8,69 %. China ist nun der zweitgrößte Käufer von Roboter-Operationssälen, unterstützt durch inländische Hersteller, die Designs an lokale Budgets anpassen. Japan führt bei den Eingriffszahlen pro Kopf, während Indien über Steueranreize und vereinfachte Zulassungen eine jährliche Geräteadoptionsrate von 15 % anstrebt. Südostasiatische Länder bauen chirurgische Einheiten in regionalen Zentren aus, was die Nachfrage nach schlüsselfertigen, gebündelten Ausrüstungspaketen einschließlich Vor-Ort-Schulung und Servicegarantien ankurbelt.

Der Nahe Osten und Afrika sowie Südamerika bieten langfristiges Potenzial, da Regierungen größere Gesundheitsbudgets für chirurgische Infrastruktur bereitstellen. Private Krankenhausgruppen in Brasilien und dem Golf-Kooperationsrat sind frühe Anwender von Robotersystemen und setzen Maßstäbe, an denen sich öffentliche Einrichtungen orientieren.

Wettbewerbslandschaft

Der Markt für chirurgische Ausrüstung ist mäßig fragmentiert, wobei Medtronic, Johnson & Johnson, Stryker und Intuitive Surgical durch breite Portfolios und globale Lieferketten führende Positionen einnehmen. Die technologieorientierte Differenzierung nimmt zu; Medtronic schichtet KI auf die chirurgische Planung, um die Klammerlinienauswahl zu optimieren, während Johnson & Johnson digitales Tracking in orthopädische Implantat-Workflows integriert. Zwanzig aufkommende Roboterplattformen befinden sich in der Pipeline, was auf verstärkte Rivalität und potenziellen Preisdruck hindeutet. Die vertikale Integration nimmt zu, da Hersteller sich in Bildgebung, Software und postakute Überwachung ausdehnen, um wiederkehrende Umsätze zu sichern und die Kundenbindung zu vertiefen.

Nischenherausforderer konzentrieren sich auf Einzelfachgebietssysteme, kosteneffiziente Verbrauchsmaterialien oder ASC-zugeschnittene Minikonsolen. Strategische Akquisitionen, wie Strykers Kauf von Inari Medical zur Ergänzung mechanischer Thrombektomiegeräte, zeigen, wie etablierte Unternehmen Fähigkeitslücken schließen und in wachstumsstarke angrenzende Bereiche eintreten. Ökosystem-Strategien, die Hardware, Software und Analysen bündeln, werden zum Standard, da Käufer End-to-End-Lösungen suchen, die die Koordination mehrerer Anbieter vereinfachen.

Marktführer für chirurgische Ausrüstung

CONMED Corporation

Olympus Corporation

Stryker Corporation

B Braun Melsungen AG

Smith & Nephew plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Intuitive erhielt die FDA-Zulassung für seinen SureForm 45 Klammerapparat zur Verwendung mit dem da Vinci SP chirurgischen System und erweiterte damit seine Möglichkeiten in urologischen und thorakalen Eingriffen zur Verwendung mit seinem da Vinci SP chirurgischen System in thorakalen, kolorektalen und urologischen Eingriffen.

- März 2025: Johnson & Johnson MedTech präsentierte seine VELYS robotergestützte Lösung mit FDA-Zulassung für die unikondyläre Kniearthroplastik und verbesserte damit die Präzision bei Gelenkersatzoperationen.

- Februar 2025: Stryker schloss die Übernahme von Inari Medical ab und erweiterte damit sein Gefäßportfolio mit einem prognostizierten Umsatzbeitrag von 590 Millionen USD für 2025. Diese Übernahme bringt Inaris Expertise in der peripheren Gefäßchirurgie und venösen Thromboembolie (VTE) zu Stryker, einschließlich neuartiger mechanischer Thrombektomielösungen wie die FlowTriever- und ClotTriever-Systeme.

Umfang des globalen Marktberichts für chirurgische Ausrüstung

Gemäß dem Umfang dieses Berichts ist chirurgische Ausrüstung funktional für den Operationssaal konzipiert, um alle chirurgischen Unterstützungsgeräte und Versorgungsleistungen zu zentralisieren. Chirurgische Ausrüstung ist ein speziell entwickeltes Werkzeug, das während einer Operation oder eines chirurgischen Eingriffs Aktionen ausführt. Der Markt für chirurgische Ausrüstung ist segmentiert nach Produkt (handgehaltene Geräte, angetriebene und elektrochirurgische Geräte sowie Nähte und Klammergeräte), Anwendung (Geburtshilfe und Gynäkologie, Orthopädie, Herz-Kreislauf-Chirurgie, Neurologie, plastische und rekonstruktive Chirurgie sowie andere Anwendungen), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren und andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Handgehaltene chirurgische Instrumente | Zangen und Greifer |

| Skalpelle und Klingen | |

| Retraktor und Dilatatoren | |

| Angetriebene und elektrochirurgische Geräte | Hochfrequenz-Elektrochirurgieeinheiten |

| Ultraschall- und Plasmaenergiesysteme | |

| Chirurgische Elektrowerkzeuge | |

| Nähte, Klammergeräte und Wundverschluss | Resorbierbare Nähte |

| Nicht-resorbierbare Nähte | |

| Manuelle Klammergeräte | |

| Dichtungsmittel und Gewebeklebstoffe | |

| Sonstige |

| Orthopädie und Traumatologie |

| Herz-Thorax-Chirurgie |

| Geburtshilfe und Gynäkologie |

| Neurochirurgie und Wirbelsäulenchirurgie |

| Plastische, kosmetische und Verbrennungsrekonstruktionschirurgie |

| Gastrointestinal- und Bariatrische Chirurgie |

| Sonstige chirurgische Eingriffe |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken und Arztpraxen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Handgehaltene chirurgische Instrumente | Zangen und Greifer |

| Skalpelle und Klingen | ||

| Retraktor und Dilatatoren | ||

| Angetriebene und elektrochirurgische Geräte | Hochfrequenz-Elektrochirurgieeinheiten | |

| Ultraschall- und Plasmaenergiesysteme | ||

| Chirurgische Elektrowerkzeuge | ||

| Nähte, Klammergeräte und Wundverschluss | Resorbierbare Nähte | |

| Nicht-resorbierbare Nähte | ||

| Manuelle Klammergeräte | ||

| Dichtungsmittel und Gewebeklebstoffe | ||

| Sonstige | ||

| Nach Anwendung | Orthopädie und Traumatologie | |

| Herz-Thorax-Chirurgie | ||

| Geburtshilfe und Gynäkologie | ||

| Neurochirurgie und Wirbelsäulenchirurgie | ||

| Plastische, kosmetische und Verbrennungsrekonstruktionschirurgie | ||

| Gastrointestinal- und Bariatrische Chirurgie | ||

| Sonstige chirurgische Eingriffe | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken und Arztpraxen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für chirurgische Ausrüstung?

Die Marktgröße für chirurgische Ausrüstung beträgt im Jahr 2026 21,42 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Umsatz wird bis 2031 voraussichtlich 31,62 Milliarden USD erreichen, was einer CAGR von 8,13 % entspricht.

Welche Produktkategorie wächst am schnellsten?

Angetriebene und elektrochirurgische Geräte werden bis 2031 voraussichtlich eine CAGR von 8,45 % verzeichnen.

Warum sind ambulante chirurgische Zentren für Ausrüstungslieferanten wichtig?

ASCs führen 72 % der Eingriffe in den USA durch und verlangen nach kompakten, schnell umrüstbaren Instrumenten, was eine CAGR von 8,97 % bei den damit verbundenen Ausrüstungsverkäufen antreibt.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik weist mit 8,69 % die höchste regionale CAGR auf, unterstützt durch den Infrastrukturausbau und steigende Eingriffszahlen.

Was hemmt die Einführung fortschrittlicher Robotersysteme?

Hohe Kapitalaufwendungen von mehr als 2 Millionen USD pro Einheit und strenge regulatorische Hürden begrenzen die Einführung bei kleineren Krankenhäusern und ASCs.

Seite zuletzt aktualisiert am: