Marktgröße und Marktanteil für allgemeine chirurgische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.32 Milliarden US-Dollar |

| Marktgröße (2031) | 30.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

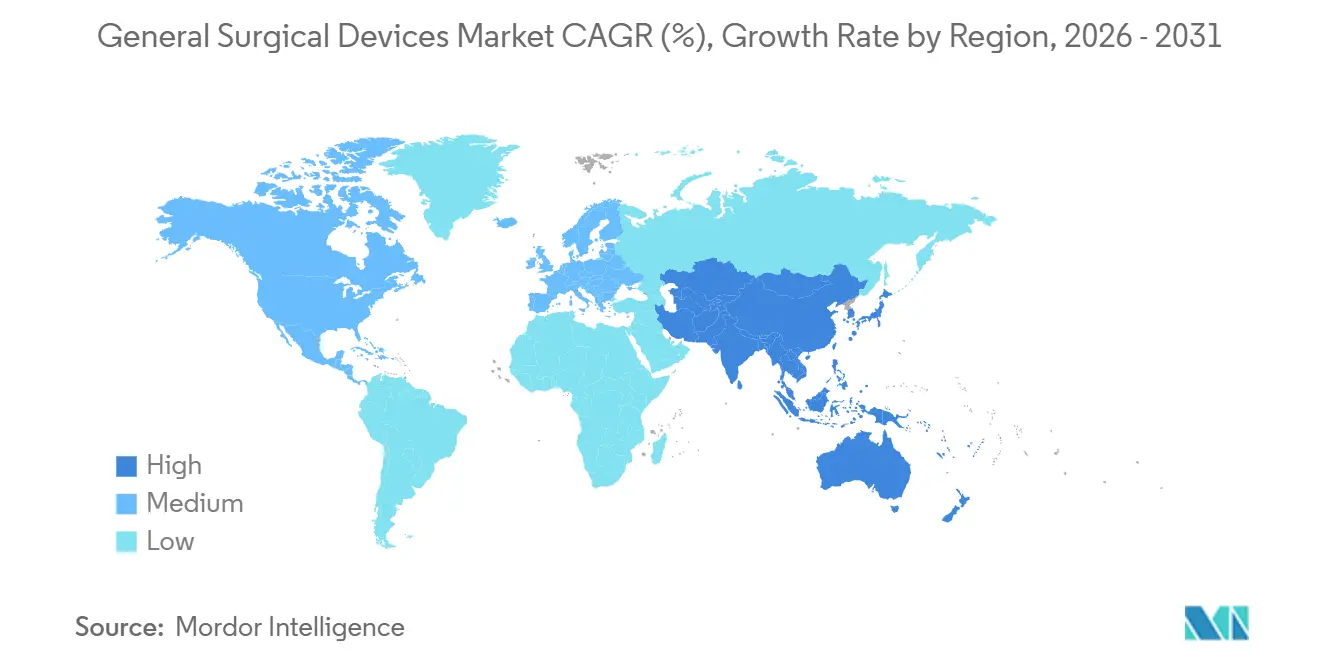

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für allgemeine chirurgische Geräte von Mordor Intelligence

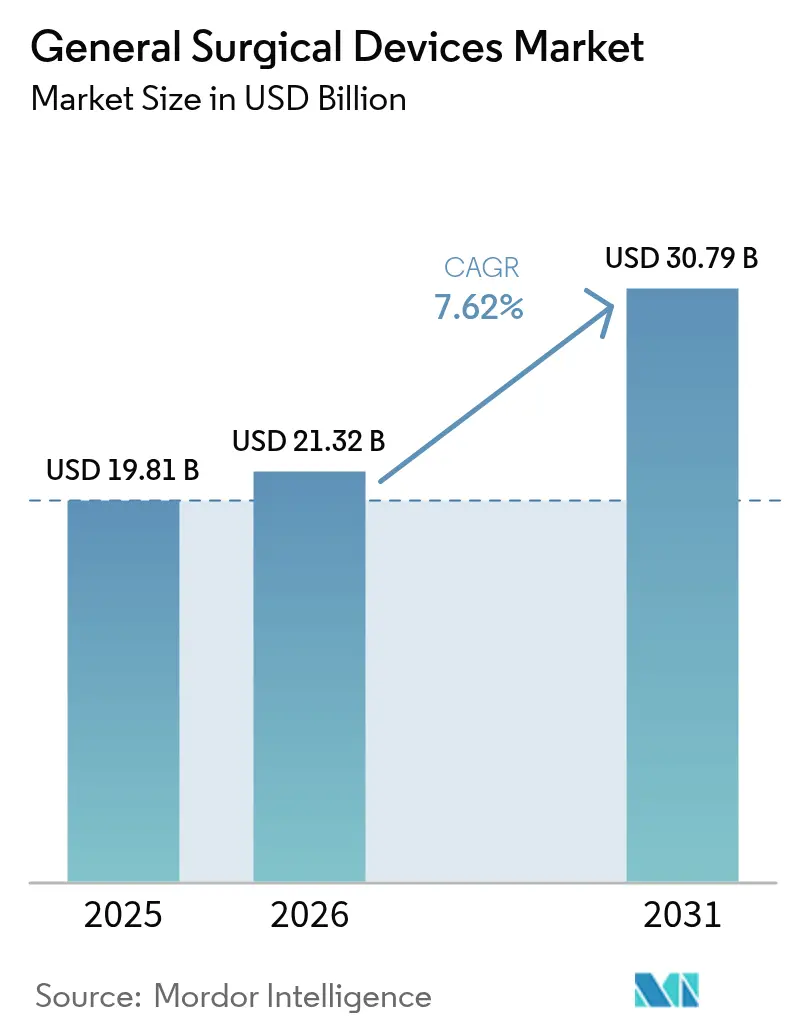

Die Marktgröße für allgemeine chirurgische Geräte wird voraussichtlich von 19,81 Milliarden USD im Jahr 2025 und 21,32 Milliarden USD im Jahr 2026 auf 30,79 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,62 % verzeichnen.

Steigende globale Eingriffszahlen, eine beschleunigte Einführung robotergestützter und anderer minimal-invasiver Plattformen sowie eine krankenhausweite Verlagerung hin zu Einweginstrumentarium treiben diese Expansion voran. Einrichtungsleiter betrachten Einwegsets als direkten Weg zur Senkung des Sterilisationsaufwands und zur Verbesserung der Infektionskontrollkennzahlen, während Chirurgen die Konsistenz und Rückverfolgbarkeit fabriksteril verpackter Tabletts schätzen. Robotersysteme, die früher nur in akademischen Operationssälen standen, werden nun über Leasingprogramme finanziert und in kommunalen Krankenhäusern eingesetzt, da Kraftrückkopplungs-Upgrades die Lernkurve verkürzen. Parallel dazu helfen intelligente Generatoren, die Ultraschall-, bipolare und monopolare Modalitäten auf einem einzigen Gerät vereinen, Operationssälen, Bodenfläche zurückzugewinnen und Wechselzeiten zu verkürzen.

Wichtigste Erkenntnisse des Berichts

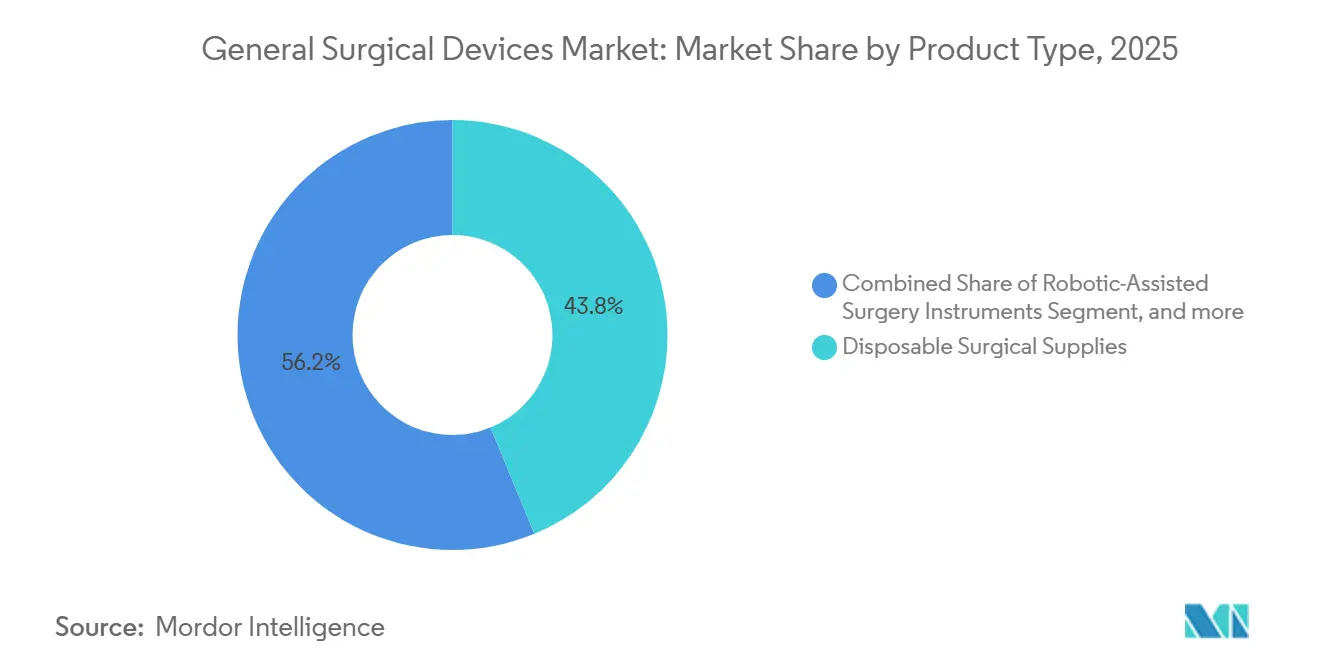

- Nach Produkttyp entfielen im Jahr 2025 43,78 % des Marktanteils für allgemeine chirurgische Geräte auf Einwegprodukte, was die Präferenz der Krankenhäuser für fabriksterilisierte Instrumente widerspiegelt, die die Aufbereitungsabteilungen umgehen.

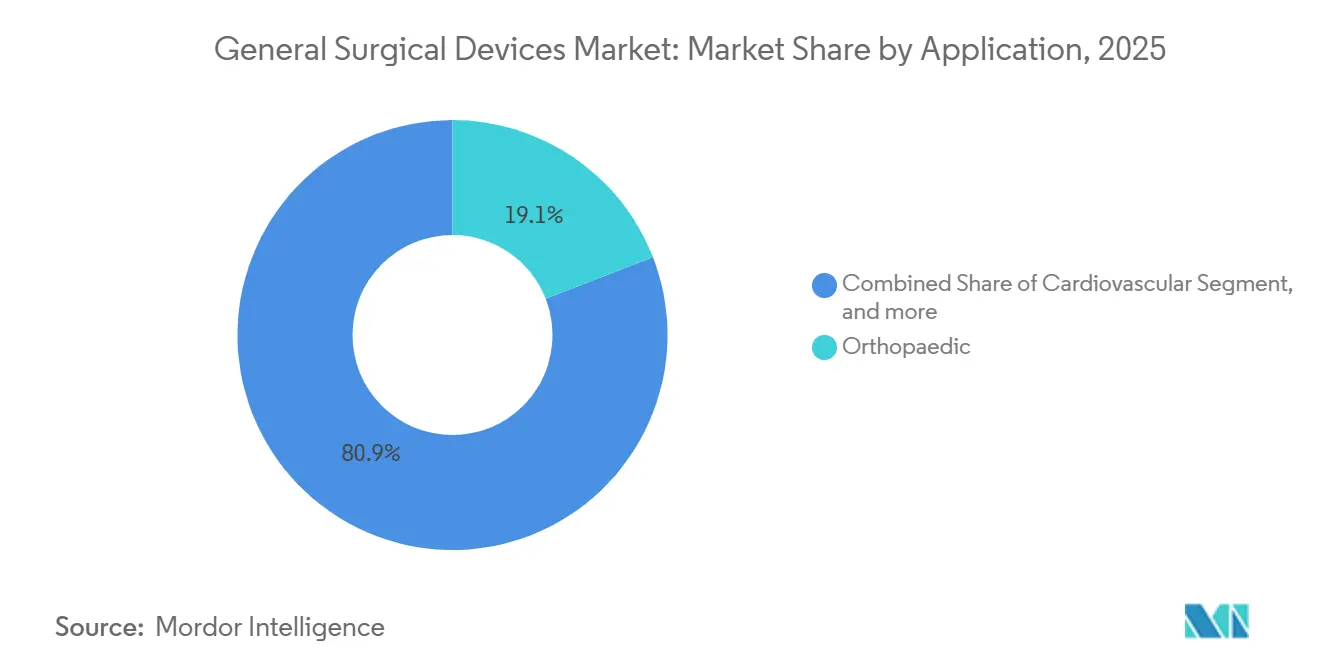

- Nach Anwendung wird die Herz-Kreislauf-Chirurgie bis 2031 mit einer CAGR von 9,77 % wachsen – das schnellste Tempo unter allen Fachgebieten –, da energiebasierte Gefäßversiegelung und Transkatheter-Lösungen die Genesungszeiten verkürzen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 58,62 %, doch ambulante chirurgische Zentren wachsen mit einer CAGR von 10,32 %, da Kostenträger unkomplizierte Eingriffe in kostengünstigere Versorgungseinrichtungen lenken.

- Nach Geografie entfielen 41,54 % der Umsätze des Jahres 2025 auf Nordamerika, doch Asien-Pazifik wird bis 2031 mit einer CAGR von 8,54 % das stärkste Wachstum verzeichnen, angetrieben durch den Krankenhausbau und die steigende Nachfrage der wachsenden Mittelschicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für allgemeine chirurgische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Eingriffszahlen | +1.8% | Weltweit, rasche Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal-invasiven und robotergestützten Operationen | +2.1% | Nordamerika und Europa führend, Asien-Pazifik holt auf | Langfristig (≥ 4 Jahre) |

| Kontinuierliche technologische Fortschritte bei chirurgischen Instrumenten | +1.5% | Forschung und Entwicklung konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenmärkten | +1.3% | Schwerpunkt in Asien-Pazifik, Ausstrahlungseffekte auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für Einweg- und Einmalgeräte | +1.6% | Nordamerika und Europa, steigende Nutzung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen in intelligente und vernetzte Operationssäle | +0.9% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Eingriffszahlen

Eine alternde Weltbevölkerung in Verbindung mit einer höheren Prävalenz chronischer Erkrankungen treibt den Bedarf an operativer Versorgung in die Höhe, doch nur 45 Länder erfüllen den Richtwert der Weltgesundheitsorganisation von 5.000 Eingriffen pro 100.000 Einwohner pro Jahr[1]Weltbank, „Chirurgische Eingriffe (pro 100.000 Einwohner)”, worldbank.org. In einkommensstarken Ländern verzeichnete Intuitive Surgical im Jahr 2024 2,68 Millionen da-Vinci-Eingriffe – ein Anstieg von 17 % gegenüber dem Vorjahr –, wobei die Allgemeinchirurgie den Löwenanteil ausmachte. Dieser Schwung zwingt Krankenhäuser dazu, ihre Instrumentenportfolios zu erweitern und Investitionsbudgets zu strecken, um den Durchsatz aufrechtzuerhalten. Die Hersteller reagieren darauf mit der Einführung von Mehrzweck-Tabletts und modularen Roboterarmen, die sich in bestehende Infrastrukturen einfügen, ohne einen vollständigen Umbau des Operationssaals zu erfordern. Größere Fallzahlen stärken unterdessen die Wirtschaftlichkeit von Einwegprodukten und verankern den Markt für allgemeine chirurgische Geräte weiter in einer Wachstumsposition.

Verlagerung hin zu minimal-invasiven und robotergestützten Operationen

Immer mehr Chirurgen tendieren zu minimal-invasiven Techniken, um die Patientengenesung zu verkürzen, den Einsatz von Schmerzmedikamenten zu reduzieren und eine Entlassung am selben Tag zu ermöglichen. Die Einführung der Kraftrückkopplungstechnologie in der fünften Generation der da-Vinci-Plattform – validiert durch präklinische Daten, die bis zu 43 % weniger Gewebedruck zeigen – senkt die Hemmschwelle für jene, die bisher wegen des Verlusts des Tastsinns gezögert haben. Dennoch bleibt die Kapitalintensität ein limitierender Faktor, was Leasingmodelle und abrechnungsbasierte Vergütung pro Eingriff fördert, die die Kosten auf vorhersehbare Fallzahlen verteilen. Mit zunehmender Verbreitung entsteht im Markt für allgemeine chirurgische Geräte ein Halo-Effekt: Ergänzende Trokare, Stapler und Energieinstrumente, die für die robotergestützte Artikulation optimiert sind, verzeichnen parallel einen wachsenden Bedarf.

Kontinuierliche technologische Fortschritte bei chirurgischen Instrumenten

Neue Generatoren bündeln monopolare, bipolare, Ultraschall- und fortschrittliche bipolare Energie auf einem Gehäuse und reduzieren den Gerätebedarf im Vergleich zu herkömmlichen Stapeln um bis zu 46 %. Olympus hat seinem Hybridgerät einen distalen Wärmeschutz hinzugefügt, um die Wärmeübertragung zu verlangsamen und benachbarte Strukturen zu schützen. Die Integration mehrerer Modalitäten auf einer einzigen Benutzeroberfläche beschleunigt nicht nur den Instrumentenwechsel, sondern vereinfacht auch die Mitarbeiterschulung – ein oft übersehener Kostentreiber. Zukunftsorientierte Anbieter integrieren Sensoren, die Echtzeit-Gewebedaten in die Cloud übertragen, und legen damit den Grundstein für abonnementbasierte Software, die Margen absichern könnte, wenn sich Hardware zur Massenware entwickelt, und beleben so den Markt für allgemeine chirurgische Geräte weiter.

Zunehmende Präferenz für Einweg- und Einmalgeräte

Krankenhäuser in Nordamerika und Europa migrieren weiterhin zu Einweg-Trokaren, Staplern und Gefäßversiegelungen, um Infektionskontrollprotokolle zu verschärfen. Becton Dickinsons vollständig bioabsorbierbares Phasix ST Umbilical Hernia Patch entspricht den Chirurgenwünschen nach nicht-permanenten Implantaten, ohne etablierte Techniken zu beeinträchtigen[2]Becton Dickinson, „Phasix ST Umbilical Patch von der FDA zugelassen”, bd.com. Die Akzeptanz ist besonders stark in ambulanten chirurgischen Zentren, denen der physische Raum und das Personal für die zentrale Sterilaufbereitung fehlen. Gleichzeitig unterstützt die in barcodeversehenen Einwegprodukten integrierte Rückverfolgbarkeit Audits im Rahmen der wertorientierten Versorgung und verankert die Einwegwirtschaft im Markt für allgemeine chirurgische Geräte weiter.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für fortschrittliche Systeme | -1.2% | Am stärksten in mittelgroßen Krankenhäusern weltweit | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und Compliance-Anforderungen | -0.8% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten chirurgischen Geräten | -0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Chirurgen für Technologien der nächsten Generation | -0.6% | Subsahara-Afrika, Südasien, ländliche Gebiete überall | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für fortschrittliche Systeme

Die Anschaffung einer erstklassigen Roboterchirurgieanlage kann bis zu 2,5 Millionen USD im Voraus erfordern, während jährliche Serviceverträge zwischen 100.000 und 200.000 USD liegen. Obwohl Leasing- und Nutzungsvereinbarungen die anfängliche Belastung abmildern, suchen Finanzausschüsse weiterhin nach Belegen dafür, dass ein verbesserter Durchsatz die Kosten ausgleicht. Für viele kommunale Krankenhäuser stellen tischgebundene oder Einzelport-Roboter, die unter dem Operationstisch verstaut werden können, eine attraktive Alternative dar, da sie Flächenstrafen und Kapitalrisiken reduzieren. Dennoch bleibt der Preis ein Hindernis, das das kurzfristige Wachstum im Markt für allgemeine chirurgische Geräte dämpft.

Strenge regulatorische und Compliance-Anforderungen

Die Medizinprodukteverordnung der Europäischen Union verschärfte die Anforderungen an den Nachweis und verlängerte die Prüffristen, was einige Anbieter dazu veranlasste, Nischenprodukte zurückzuziehen. In den Vereinigten Staaten erfordert eine 510(k)-Einreichung nun häufig Protokolle zur Marktüberwachung nach dem Inverkehrbringen und zur Meldung von Cybersicherheitsvorfällen[3]. Obwohl Reformen schnellere Zulassungswege für risikoarme Instrumente versprechen, belasten die Kosten für Dokumentation und klinische Validierung Start-ups erheblich, was den Marktanteil bei kapitalstarken etablierten Unternehmen konsolidiert und die Gesamtwachstumsrate des Marktes für allgemeine chirurgische Geräte leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegprodukte dominieren, Robotik beschleunigt sich

Einwegmaterialien machten 43,78 % des Umsatzes im Jahr 2025 aus und unterstreichen das Bestreben der Krankenhäuser, das Aufbereitungsrisiko zu eliminieren und Sterilitätssicherheit zu gewährleisten. Diese Dominanz wird jedes Mal verstärkt, wenn Akkreditierungsüberprüfungen Mängel in den Arbeitsabläufen der zentralen Sterilaufbereitung aufdecken und Administratoren dazu veranlassen, auf Einwegsets für gängige Eingriffe umzusteigen. Robotikinstrumente, die heute noch einen kleineren absoluten Anteil ausmachen, wachsen bis 2031 mit einer CAGR von 9,65 %. Ihr Wachstum hängt von der wachsenden installierten Basis kraftrückkopplungsfähiger Systeme ab, die den Übergang für Chirurgen in der Mitte ihrer Karriere erleichtert. Die Marktgröße für allgemeine chirurgische Geräte im Bereich robotergestützter Verbrauchsmaterialien wird voraussichtlich parallel zu jeder ausgelieferten Konsole wachsen.

Eine zweite Wachstumsebene liegt bei hybriden Energiewerkzeugen, die Ultraschallschneiden, bipolare Versiegelung und Echtzeit-Thermoüberwachung vereinen. Johnson & Johnsons modularer Generator reduziert den Platzbedarf des Wagens um fast die Hälfte – ein Designvorteil für beengte ambulante Einrichtungen. Intelligente Stapler haben sich ebenfalls etabliert: Medtronics Kreismodell bietet adaptive Kompression und integrierte Leckprüfung und signalisiert eine Zukunft, in der Einwegprodukte zu Datenknoten in vernetzten Operationssälen werden. Da Premium-Funktionen von Investitionsgütern in Einwegformate übergehen, verschiebt sich die Wertwahrnehmung im Markt für allgemeine chirurgische Geräte weiter in Richtung fortschrittlicher Einwegprodukte.

Nach Anwendung: Herz-Kreislauf wächst stark, Orthopädie stabilisiert sich

Die Orthopädie generierte 19,10 % der Umsätze im Jahr 2025, gestützt durch eine stetige Nachfrage nach Gelenkersatz und Traumaimplantaten. Herz-Kreislauf-Eingriffe befinden sich jedoch auf einem schnelleren Wachstumspfad und verzeichnen bis 2031 eine CAGR von 9,77 %, da Transkatheterklappen und energiebasierte Gefäßversiegelung die Krankenhausaufenthalte verkürzen. Die Marktgröße für allgemeine chirurgische Geräte im Bereich kardiovaskulärer Instrumente wird voraussichtlich die Orthopädie gegen Ende des Prognosezeitraums übertreffen, angetrieben durch Geräte, die prozedurale Exklusivität mit wiederkehrendem Verbrauchsmaterialbedarf verbinden.

Andernorts definiert die Einzelport-Robotik die Arbeitsabläufe in Gynäkologie und Urologie neu, während intelligente Stapler auf kolorektale Anastomosen abzielen, bei denen Leckagen mit schwerer Morbidität verbunden sind. Energiegeräte, die die Wärmeausbreitung begrenzen, gewinnen in der Neurochirurgie und bei thorakalen Eingriffen an Bedeutung und erweitern die adressierbare Nachfrage nach allgemeinen chirurgischen Geräten in hochakuten Fachgebieten. Das Wachstum in der Bariatrie hat sich angesichts pharmakologischer Alternativen zur Gewichtsreduktion verlangsamt, doch Revisionsoperationen halten das Segment für Anbieter von Staplern und Versiegelungsgeräten relevant.

Nach Endnutzer: Ambulante chirurgische Zentren übertreffen Krankenhäuser im Wachstum

Krankenhäuser machen dank der Komplexität des Fallmix und der rund um die Uhr verfügbaren Supportleistungen noch immer 58,62 % des globalen Umsatzes aus. Doch ambulante chirurgische Zentren verzeichnen bis 2031 eine CAGR von 10,32 %, da Kostenträger Routineeingriffe in kostengünstigere Einrichtungen verlagern. Einwegsets passen sich natürlich in die Wirtschaftlichkeit ambulanter chirurgischer Zentren ein, da sie den Bedarf an großen Sterilisationsabteilungen entfallen lassen. Der dem Markt für allgemeine chirurgische Geräte zuzurechnende Marktanteil ambulanter chirurgischer Zentren wird voraussichtlich stetig steigen, insbesondere bei laparoskopischen Cholezystektomie- und Hernienreparaturpaketen.

Fachkliniken mit Schwerpunkt Augenheilkunde, Schmerztherapie und Sportmedizin nutzen einen hohen Durchsatz, um Mengenrabatte auszuhandeln, bleiben jedoch fragmentierte Käufer. Akademische Zentren, obwohl mit geringerer Kaufkraft, üben durch klinische Studien Einfluss aus, die Geräte der nächsten Generation vor einer breiteren Einführung validieren. Zusammen schaffen diese Einrichtungen ein Mehrkanalbedarfsmuster, das Anbieter belohnt, die in der Lage sind, Finanzierungs- und Schulungsmodelle im gesamten Markt für allgemeine chirurgische Geräte anzupassen.

Geografische Analyse

Nordamerika generierte 41,54 % des Umsatzes im Jahr 2025, gestützt durch nahezu 10.000 installierte da-Vinci-Konsolen und Erstattungsmodelle, die minimal-invasive Techniken begünstigen. Der Kapitaldruck auf mittelgroße Krankenhäuser hält an, doch Leasingprogramme und tischgebundene Roboter mildern die Belastung. Ambulante Zentren florieren, da die Entlassung am selben Tag zunehmend von Kostenträgern unterstützt wird, was die Nachfrage nach Einwegsets stärkt und den Markt für allgemeine chirurgische Geräte in der Region verankert.

Europa folgt mit einer ausgereiften Einführung robotergestützter und hybrider Energieplattformen. Die regulatorische Strenge gemäß der EU-Medizinprodukteverordnung erhöhte die Compliance-Kosten, doch jüngste Vereinfachungsvorschläge zielen darauf ab, jährlich 3,3 Milliarden EUR einzusparen und könnten Produkteinführungen neu beleben. Nachhaltigkeitsimperative fügen einen neuen Beschaffungsfilter hinzu und belohnen Hersteller, die gebrauchte Kunststoffe zurücknehmen oder Lebenszykluskohlenstoffeinsparungen dokumentieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,54 %. Staatlich finanzierter Krankenhausausbau und eine wachsende Mittelschicht erweitern die Kundenbasis, während lokale Fertigungsinitiativen Anbietern helfen, den richtigen Preispunkt zu finden. Premium-datengestützte Systeme sind in städtischen Überweisungszentren verbreitet, doch manuell-hybride Instrumente dominieren weiterhin in Sekundärkrankenhäusern mit knappen Budgets. Schwellenmärkte in Lateinamerika und dem Nahen Osten spiegeln ähnliche Dynamiken in kleinerem Maßstab wider und treiben den Markt für allgemeine chirurgische Geräte gemeinsam in neues Terrain.

Wettbewerbslandschaft

Fünf diversifizierte multinationale Konzerne – Johnson & Johnson, Medtronic, Intuitive Surgical, Stryker und Boston Scientific – üben überproportionalen Einfluss aus, doch Spezialnischen bleiben von agilen Innovatoren umkämpft. Johnson & Johnsons Übernahme von Shockwave Medical für 13,1 Milliarden USD unterstrich den Vorstoß in Richtung kardiovaskulärer Instrumente mit starken Verbrauchsmaterialannuitäten. Medtronic konterte mit intelligentem Stapeln und einem regionalen Forschungs- und Entwicklungsstandort, der auf Erschwinglichkeit in Schwellenmärkten ausgelegt ist, und stärkte damit seine Position im gesamten Markt für allgemeine chirurgische Geräte.

Unterdessen vereinbarte Karl Storz die Übernahme von Asensus Surgical und fügte einem endoskopiestarken Portfolio bildgeführte Robotik hinzu. Kraftrückkopplungs-Haptik, KI-gestützte Gewebeanalytik und cloudbasiertes Flottenmanagement sind die neuen Schlachtfelder, wobei jeder Akteur darum wetteifert, geschlossene Ökosysteme zu schaffen, die Verfahrensausgaben binden. Verschärfte regulatorische und Cybersicherheitsanforderungen erhöhen die Eintrittsbarrieren für Start-ups und treiben die Branche für allgemeine chirurgische Geräte in Richtung moderater Konsolidierung, ohne in ein Monopol zu kippen.

Marktführer im Bereich allgemeine chirurgische Geräte

Boston Scientific Corporation

B. Braun SE

Medtronic PLC

Johnson & Johnson (Ethicon, DePuy & Robotics)

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Medtronic stellte den Signia Circular Stapler mit adaptiver Kompression und integrierter Leckprüfung vor, mit stufenweisen Markteinführungen in den USA, Europa und Japan.

- Oktober 2025: Olympus brachte THUNDERBEAT II auf den Markt, ein Hybridenergiegerat mit einem distalen Wärmeschutz zur Reduzierung von Kollateralschäden.

- Juli 2025: Das South Texas Health System Edinburg installierte seinen ersten da Vinci 5 und brachte damit kraftrückkopplungsgestützte Robotik in ein kommunales Krankenhaus.

- April 2025: Intuitive Surgical erhielt die FDA-Zulassung für den SP SureForm 45 Stapler, der für die Einzelport-Roboterchirurgie optimiert ist.

- April 2025: BD brachte das vollständig bioabsorbierbare Phasix ST Umbilical Hernia Patch nach der 510(k)-Zulassung auf den Markt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für allgemeine chirurgische Geräte als alle handgeführten oder motorisierten Instrumente, Roboterarme, energiebasierte Werkzeuge und Einwegartikel, die Ärzten ermöglichen, menschliches Gewebe bei offenen, minimal-invasiven und robotergestützten Eingriffen in Operationssälen und ambulanten chirurgischen Zentren zu erreichen, zu schneiden, zu kauterisieren oder zu verschließen.

Ausschluss aus dem Geltungsbereich: Veterinärchirurgische Sets und große Kapitalbildgebungssysteme fallen nicht in den Rahmen dieser Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Instrumente für minimal-invasive Chirurgie

- Instrumente für robotergestützte Chirurgie

- Energiebasierte chirurgische Instrumente (Hochfrequenz, Ultraschall, Laser)

- Instrumente für offene Chirurgie

- Chirurgisches Einweg- und Einmalmaterial

- Intelligente und sensorgestützte Instrumente

- Andere Produkttypen

- Nach Anwendung

- Orthopädie

- Herz-Kreislauf

- Gynäkologie & Urologie

- Neurochirurgie

- Gastrointestinal / Kolorektal

- Bariatrie & Stoffwechsel

- Thorax

- Plastische & Rekonstruktive Chirurgie

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

- Akademische und Forschungseinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Chirurgen, perioperative Pflegekräfte, Supply-Chain-Direktoren und regionale Distributoren in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und dem Nahen Osten. Diese Gespräche bestätigten reale durchschnittliche Verkaufspreise, den Wandel hin zu Einwegsets und die frühen Adoptionsraten von Roboterkonsolen, was uns ermöglichte, sekundäre Eingaben und Annahmen neu zu kalibrieren.

Desk Research

Wir begannen mit der Erfassung öffentlicher Eingriffszahlen und Ausgabenmuster aus erstklassigen Quellen wie der Weltgesundheitsorganisation, der OECD Health Statistics, der American Hospital Association und Eurostat; diese legen fest, wie häufig größere chirurgische Eingriffe stattfinden und wie die Gerätennachfrage skaliert. Unser Team extrahierte anschließend Import-Export-Codes für Instrumente unter HS 9018 und 9019 aus UN Comtrade, was uns hilft, globale Handelsströme mit Produktionszahlen zu vergleichen.

Patentanalysen von Questel, 510(k)-Zulassungsdateien in der FDA MAUDE-Datenbank sowie von Fachzeitschriften begutachtete Artikel zu Adoptionstrends bei Laparoskopie und Robotik liefern Hinweise zur Technologiediffusion. Unternehmens-10-Ks, Investorenpräsentationen und Nachrichtenfeeds, auf die über Dow Jones Factiva zugegriffen wird, ergänzen Preis- und Wettbewerbssignale. Diese Liste ist illustrativ, und viele weitere offene und kostenpflichtige Repositorien wurden zur Validierung und Klärung herangezogen.

Marktgröße & Prognose

Ein Top-down-Konstrukt wandelt nationale chirurgische Aufnahmen in eine adressierbare Gerätennachfrage um, indem eingriffsspezifische Instrumentenzahlen verwendet werden, die dann mit gemischten ASPs multipliziert und um Wiederverwendungszyklen bereinigt werden. Ausgewählte Bottom-up-Gegenprüfungen, Umsatzzusammenführungen von Lieferanten und Stichprobendaten zu ASC-Einkäufen helfen uns, etwaige Abweichungen abzugleichen. Zu den wichtigsten Variablen gehören der Mix aus elektiven und Notfalloperationen, die installierte Basis robotergestützter Operationssäle, der durchschnittliche Instrumentenumsatz, Zollbewegungen und Erstattungsaktualisierungen.

Für die Prognose wenden wir eine multivariate Regression an, die Eingriffswachstum, demografische Alterung, ASC-Kapazitätserweiterung und ASP-Inflation verknüpft, bevor eine Szenarioanalyse Aufwärts- oder Abwärtsrisiken rund um die Technologieakzeptanz einbringt. Wo Bottom-up-Schätzungen an Klarheit mangeln, überbrücken aus der Primärforschung abgeleitete Lückenfaktoren die Differenz.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Peer-Review und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren das Modell jährlich und geben Zwischenrevisionen heraus, wenn regulatorische Genehmigungen, Angebotsschocks oder Währungsschwankungen zu wesentlichen Abweichungen führen. Vor der Veröffentlichung führt ein Analyst die vollständige Arbeitsmappe erneut aus, damit die Kunden die aktuellste synchronisierte Ansicht erhalten.

Warum unsere Ausgangsbasis für allgemeine chirurgische Geräte unvergleichliches Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Produktmixe, Preisstaffelungen, geografische Abdeckungen und Aktualisierungsrhythmen wählen. Wir erkennen diese Streuung von vornherein an und zeigen auf, wo die Zahlen divergieren.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Robotersysteme und Energieplattformen berücksichtigt werden, die Breite der modellierten Länder, die Behandlung von abgesicherten gegenüber Kassakursen sowie die Häufigkeit, mit der aktuelle Krankenhausbeschaffungsdaten in das Modell zurückgeführt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 19,81 Mrd. (2025) | Mordor Intelligence | - |

| USD 19,90 Mrd. (2025) | Global Consultancy A | Engerer Geltungsbereich bei offenen chirurgischen Instrumenten, Umrechnung in konstante US-Dollar von 2023 |

| USD 16,65 Mrd. (2025) | Industry Journal B | Schließt Roboterplattformen aus, deckt nur 12 Volkswirtschaften ab, konservative ASP-Basis |

Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichsauswahl, Multi-Quellen-Triangulation und jährlicher Aktualisierungsrhythmus eine ausgewogene Ausgangsbasis liefern, auf die sich Käufer verlassen können, während andere zwar nützliche Momentaufnahmen bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für allgemeine chirurgische Geräte?

Er erreichte im Jahr 2026 21,32 Milliarden USD und wird voraussichtlich bis 2031 auf 30,78 Milliarden USD ansteigen.

Welche Produktkategorie führt die Umsätze an?

Einweg- und Einmalinstrumente dominieren mit einem Anteil von 43,78 % am Umsatz des Jahres 2025.

Welches Fachgebiet wächst am schnellsten?

Die Herz-Kreislauf-Chirurgie expandiert bis 2031 mit einer CAGR von 9,77 %, getragen durch Transkatheter- und energiebasierte Innovationen.

Wie schnell nehmen ambulante chirurgische Zentren neue Geräte an?

Die Nachfrage ambulanter chirurgischer Zentren wächst mit einer CAGR von 10,32 %, da Kostenträger kostengünstigere Einrichtungen mit Entlassung am selben Tag bevorzugen.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik wird voraussichtlich eine CAGR von 8,54 % verzeichnen, unterstützt durch den Krankenhausbau und steigende verfügbare Einkommen.

Was ist das größte Hindernis für eine breitere Einführung der Roboterchirurgie?

Hohe Kapital- und Wartungskosten, die häufig 2,5 Millionen USD pro Konsole übersteigen, begrenzen die Einführung in mittelgroßen Krankenhäusern.

Seite zuletzt aktualisiert am: