Marktgröße und Marktanteil für photoakustische Bildgebung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

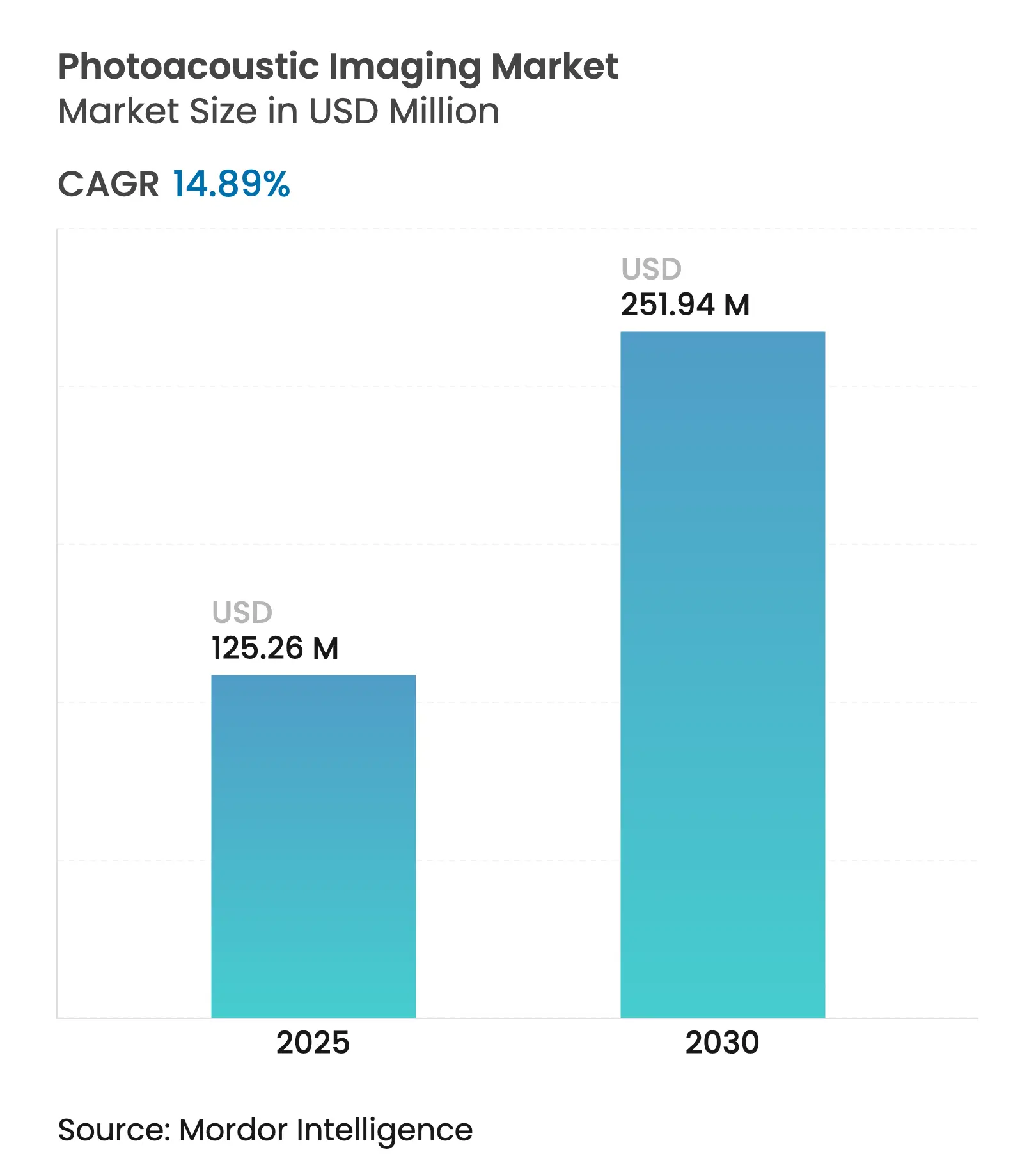

| Marktgröße (2025) | 125.26 Millionen US-Dollar |

| Marktgröße (2030) | 251.94 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für photoakustische Bildgebung von Mordor Intelligence

Die Marktgröße für photoakustische Bildgebung wird im Jahr 2025 auf 125,26 Millionen USD geschätzt und soll bis 2030 einen Wert von 251,94 Millionen USD erreichen, bei einer CAGR von 14,89 % während des Prognosezeitraums (2025–2030).

Die Verbindung von optischer Physik und Ultraschallphysik dieser Technologie liefert hochauflösende Echtzeit-Einblicke in Gewebeoxygenierung, Perfusion und molekulare Zusammensetzung, was sie für die Diagnostik in Onkologie, Kardiologie und Neurologie attraktiv macht. Regulatorische Klarheit der FDA zu KI-gestützten Geräten fördert kommerzielle Markteinführungen, während kostensenkende Innovationen bei Lasern und Datenerfassungsmodulen die Einstiegshürden senken. Durchbrüche wie das photoakustische Computertomographie-Brustsystem des California Institute of Technology belegen die klinische Validität und das Potenzial zur Reduzierung der Strahlenbelastung für Patienten. Die Akzeptanzdynamik ist besonders stark im Asien-Pazifik-Raum, wo die steigende Prävalenz chronischer Erkrankungen den Bedarf an kosteneffizienten, hochpräzisen Bildgebungslösungen verstärkt.

Wichtigste Erkenntnisse des Berichts

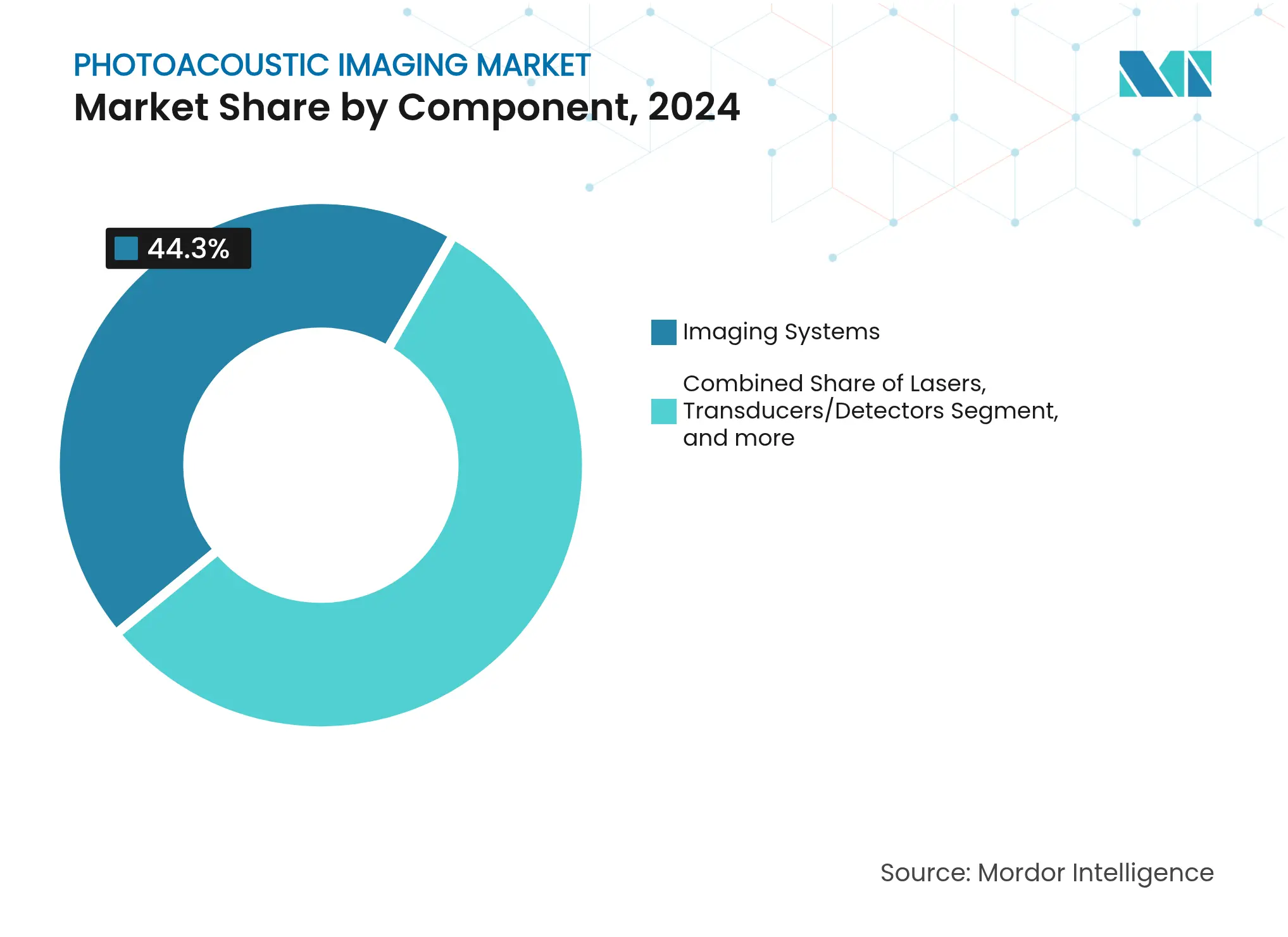

- Nach Komponente führten Bildgebungssysteme mit einem Marktanteil von 44,27 % am Markt für photoakustische Bildgebung im Jahr 2024; Kontrastmittel werden voraussichtlich bis 2030 mit einer CAGR von 15,13 % wachsen.

- Nach Bildgebungsmodalität entfielen 55,64 % des Umsatzes im Jahr 2024 auf die photoakustische Tomographie, während die optische Mesoskopie bis 2030 voraussichtlich mit einer CAGR von 20,03 % wachsen wird.

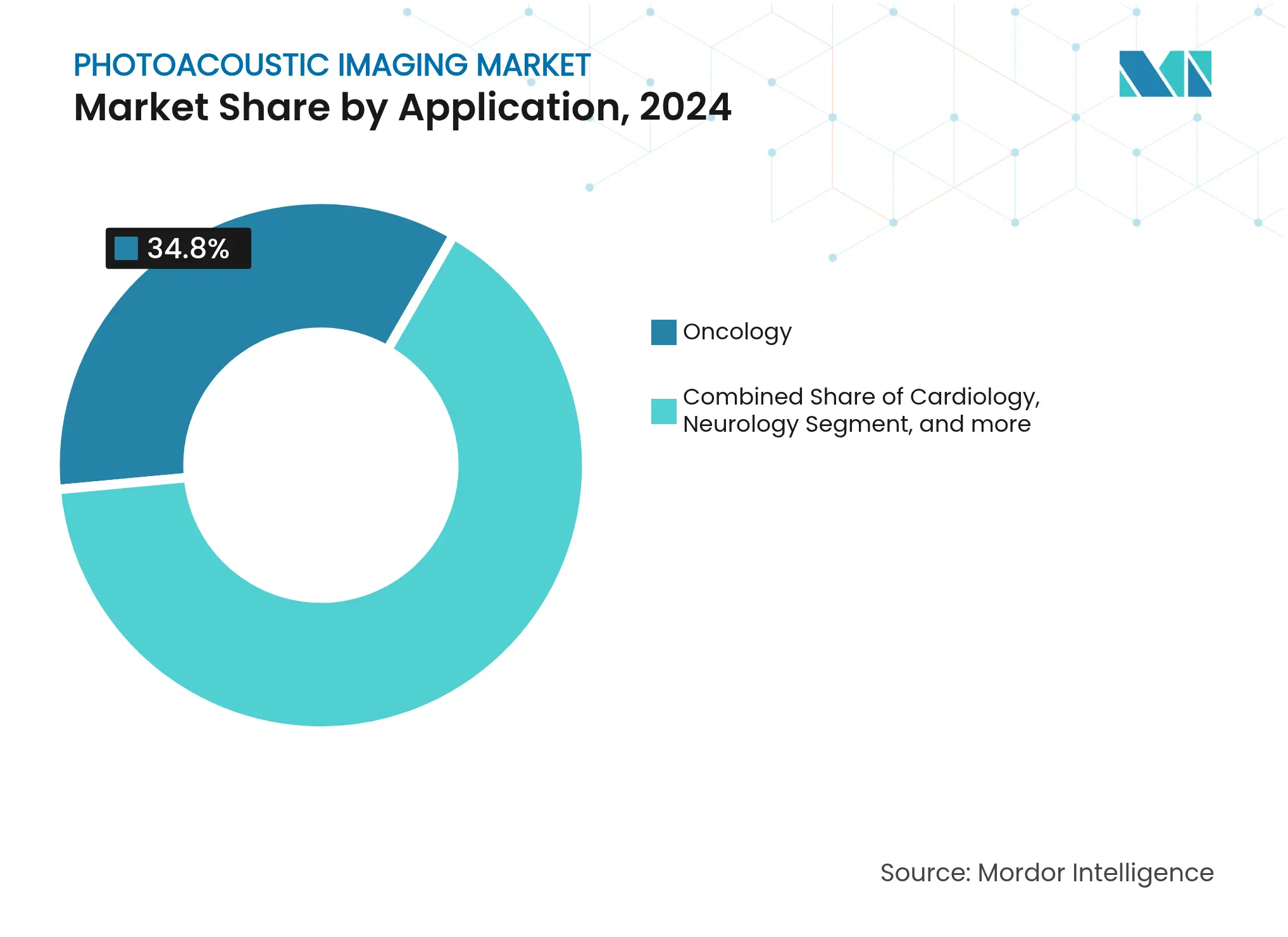

- Nach Anwendung entfielen 34,82 % der Marktgröße für photoakustische Bildgebung im Jahr 2024 auf die Onkologie; für die Neurologie wird über 2025–2030 eine CAGR von 20,62 % erwartet.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Umsatzanteil von 39,12 %; Pharma- und Biotechnologieunternehmen wachsen mit einer CAGR von 16,33 %, da sie die Technologie in Workflows zur Arzneimittelentwicklung integrieren.

- Nach Geografie entfielen 38,74 % der Marktgröße für photoakustische Bildgebung im Jahr 2024 auf Nordamerika; für die Neurologie wird über 2025–2030 eine CAGR von 18,54 % erwartet.

Globale Trends und Erkenntnisse zum Markt für photoakustische Bildgebung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen | +3.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz in der präklinischen Arzneimittelentwicklung und Toxikologie | +2.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei hybriden Plattformen für photoakustische Bildgebung und Ultraschall | +2.1% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen für handgehaltene vaskuläre Geräte zur photoakustischen Bildgebung | +1.9% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Echtzeit-Multispektralführung in der Chirurgie | +1.7% | Nordamerika und EU, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kostensenkende Innovationen bei Lasern und Datenerfassungsmodulen | +1.4% | Global, mit beschleunigter Akzeptanz in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen

Die zunehmende Belastung durch Krebs und Herzerkrankungen verändert diagnostische Prioritäten, und Kliniker benötigen zunehmend Modalitäten, die in der Lage sind, Angiogenese und Gewebehypoxie in vivo zu visualisieren. Die photoakustische Bildgebung liefert markierungsfreie Hämoglobin-Kontrastbilder ohne ionisierende Strahlung und ermöglicht eine frühere Läsionserkennung sowie eine longitudinale Nachverfolgung. Die Echtzeit-Blut-Sauerstoff-Kartierung der Methode unterstützt Präzisionsmedizin-Strategien, die Sauerstoffdefizite mit therapeutischer Resistenz korrelieren. Wachsende Überlebendenpopulationen erfordern wiederholte Bildgebung; die nicht-invasive Natur der Modalität begrenzt Bedenken hinsichtlich kumulativer Dosen und bewahrt gleichzeitig die Bildqualität. Krankenhäuser setzen die Technologie ein, um die Entscheidungsfindung in Tumorboards zu verbessern und Workflows zur kardiovaskulären Risikostratifizierung zu optimieren.[1]Amerikanische Krebsgesellschaft, "Krebsfakten und -zahlen 2024," cancer.org

Wachsende Akzeptanz in der präklinischen Arzneimittelentwicklung und Toxikologie

Pharmazeutische Pipelines integrieren photoakustische Plattformen zur Überwachung der Arzneimittelverteilungskinetik, vaskulären Umstrukturierung und Gewebesauerstoffveränderungen in Kleintiermodellen. FDA-Initiativen, die prädiktive Toxikologie priorisieren, fördern den Einsatz von Bildgebungsbiomarkern, die Nebenwirkungen früher als die Histologie allein erkennen. Longitudinale, strahlenfreie Bildgebung reduziert die Anzahl der Tiere und die Studiendauer und unterstützt Phase-0-Mikrodosierungsprotokolle. Die Ergänzung durch KI-gestützte Segmentierung verkürzt die Analysezeiten und ermöglicht Hochdurchsatz-Screenings, die mit komprimierten Entwicklungszeitplänen übereinstimmen. Die daraus resultierenden Produktivitätsgewinne stärken die wirtschaftliche Grundlage für eine breite Laborakzeptanz.[2]Königliche Gesellschaft für Chemie, "Rahmenbedingungen für prädiktive Toxikologie," pubs.rsc.org

Fortschritte bei hybriden Plattformen für photoakustische Bildgebung und Ultraschall

Integrierte Systeme registrieren strukturellen Ultraschall gemeinsam mit funktionalen photoakustischen Signalen und bieten Klinikern eine Eindringtiefe jenseits optischer Grenzen bei gleichzeitiger Beibehaltung mikrovaskulärer Details. Transparente Wandler mit 80 % optischem Durchsatz liefern nun 63 % Bandbreite und eliminieren den klassischen Kompromiss zwischen akustischer Empfindlichkeit und optischem Zugang. Hybridscanner erreichen Tiefen von mehr als 15 mm bei einer Auflösung unter 50 µm, reduzieren die Anzahl der Eingriffe und verkürzen die Lernkurven der Bediener. Krankenhäuser betrachten den „Einzelkonsolen”-Ansatz als kapitaleffizient, da er vorhandene Ultraschallkenntnisse nutzt. Diese Konvergenz beschleunigt die Aufnahme in perioperative und punktuelle Versorgungsumgebungen und erweitert den adressierbaren Markt für photoakustische Bildgebung.[3]Nature Communications, "Transparenter Ultraschallwandler ermöglicht optischen Zugang," nature.com

Regulatorische Zulassungen für handgehaltene vaskuläre Geräte zur photoakustischen Bildgebung

Der vereinfachte FDA-Zulassungsweg für handgehaltene Geräte verkürzt die Markteinführungszeiten und fördert die Entwicklung portabler Point-of-Care-Formate. Zugelassene Geräte zeigen eine Sensitivität von 79 % und eine Spezifität von 84 % beim Triage von Schlaganfällen durch Verschluss großer Gefäße und übertreffen damit traditionelle präklinische Skalen. Leichte Sonden mit einem Gewicht von 40 g ermöglichen Blutflussmessungen am Krankenbett und Heimüberwachungsprogramme. Klarere Leitlinien zur thermischen Sicherheit beruhigen Anwender und Beschaffungsteams und unterstützen die Akzeptanz in Notaufnahmen, Krankenwagen und ländlichen Kliniken. Diese handgehaltenen Lösungen unterstützen einen Wandel von der krankenhausorientierten Bildgebung hin zu verteilten Versorgungsnetzwerken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und begrenzte Erstattung | -2.7% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten Spezialisten für photoakustische Bildgebung | -1.8% | Global, akut in ländlichen und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Fehlende standardisierte Qualitätssicherungsprotokolle und Benchmarks | -1.5% | Global, mit regulatorischem Fokus in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Budgetverdrängungs- effekte durch konkurrierende hybride Modalitäten | -1.2% | Nordamerika und EU, ausgewählte Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und begrenzte Erstattung

Fortschrittliche Systeme werden noch immer zu Preisen über 500.000 USD angeboten, und die Kostenträger haben noch keine dedizierten Verfahrenscodes erstellt, sodass Krankenhäuser die Kosten selbst tragen oder Forschungsförderungen beantragen müssen. Die Entbündelung hochpreisiger Radiopharmazeutika signalisiert eine Weiterentwicklung der Erstattung, schließt jedoch photoakustische Verfahren aus. Wertbasierte Vergütungsmodelle verstärken die Prüfung von Kapitalausgaben, da Geräte bestehende Scanner ergänzen, anstatt sie zu ersetzen. Wirtschaftliche Analysen zeigen potenzielle Einsparungen pro Patient bei kardiologischen Anwendungsfällen, doch Finanzausschüsse priorisieren häufig Modalitäten mit anerkannter Erstattung. Einstiegsklasse-LED-Plattformen sollten die Anschaffungshürden senken, doch eine skalierte Fertigung ist erforderlich, um Einsparungen vollständig zu realisieren.

Mangel an ausgebildeten Spezialisten für photoakustische Bildgebung

Engpässe in der radiologischen Belegschaft lassen 1.400 Stellen in den USA unbesetzt, und nur sehr wenige Weiterbildungsprogramme decken die Interpretation photoakustischer Bildgebung ab. Obergrenzen der Krankenkasse Medicare für Ausbildungsplätze schaffen weitere Einschränkungen, während jüngste Mittelzuweisungen auf Fachrichtungen der Primärversorgung ausgerichtet waren. Akademische Zentren bieten Kurzlehrgänge an, doch Gemeinschaftskrankenhäuser – die Einrichtungen, die am meisten davon profitieren könnten – haben keinen Zugang. Die Aktualisierung des alternativen Zulassungswegs des Amerikanischen Prüfungsausschusses für Radiologie öffnet Türen für international ausgebildete Radiologen, doch Visa- und Zulassungskomplexitäten verzögern die Entlastung. KI-gestützte Lesesoftware verspricht Durchsatzgewinne, wartet jedoch noch auf die regulatorische Validierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Systeme treiben Hardware-Innovationen voran

Bildgebungssysteme generierten im Jahr 2024 44,27 % des Umsatzes und unterstreichen damit ihre Rolle als schlüsselfertige Plattformen, die Laser, Wandler und Echtzeit-Prozessoren in einem einzigen Workflow integrieren. Viele Anbieter betrachten die modulare Architektur der Systeme als Schutz vor Veralterung, da Firmware-Updates neue Bildgebungssequenzen ohne weitere Hardwareausgaben ermöglichen. Der Umsatz mit Kontrastmitteln wächst mit einer CAGR von 15,13 %, da Nanopartikelformulierungen die Zielspezifität und Biokompatibilität verbessern und die funktionale Tumorbildgebung sowie vaskuläre Kartierung unterstützen. LED-betriebene Konfigurationen, die Signalpegel erreichen, die einst auf kostspielige Festkörperlaser beschränkt waren, erweitern den Markt für photoakustische Bildgebung in ambulanten Zentren und Schwellenländern.

Software- und Zubehörumsätze wachsen stetig dank KI-Pipelines, die Rekonstruktion, Segmentierung und quantitative Analytik automatisieren. Datenerfassungsanbieter liefern nun 128-Kanal-Digitalisierer mit 46,1 dB SNR und senken damit die Kosten pro Scan. Diese Hardware- und Softwarefortschritte senken gemeinsam die Gesamtbetriebskosten, eine Voraussetzung für die Beschleunigung des Übergangs der Branche für photoakustische Bildgebung von der Forschung zur Routineversorgung. Weitreichende Komponenteninteroperabilität stimuliert auch Drittanbieter-Innovationen, da Nischenanbieter Sonden entwickeln, die auf Dermatologie, Endokrinologie und Ophthalmologie zugeschnitten sind.

Nach Bildgebungsmodalität: Tomographie führt die klinische Translation an

Die photoakustische Tomographie hielt im Jahr 2024 einen Marktanteil von 55,64 %, indem sie volumetrische Daten bei Tiefen von mehr als 15 mm und Auflösungen nahe 40 µm lieferte – Eigenschaften, die für die Brust- und Gefäßbildgebung entscheidend sind. Die Kompatibilität der Modalität mit der bestehenden Ultraschall-Ergonomie vereinfacht die Mitarbeiterschulung und beschleunigt die Einführung in großen Krankenhäusern. Die optische Mesoskopie, die mit einer CAGR von 20,03 % wächst, überbrückt mikroskopische und makroskopische Skalen und ermöglicht es Klinikern, zelluläre Details im Gewebekontext zu visualisieren, wodurch der Markt für photoakustische Bildgebung in die dermatologische Onkologie und die Beurteilung rheumatoider Arthritis ausgeweitet wird.

Die Mikroskopie behält ihre Bedeutung in präklinischen Studien, wo die Einzelzellauflösung die Validierung von Arzneimittelzielen leitet, während die Endoskopie minimal-invasive Eingriffe einschließlich der Lokalisation gastrointestinaler Blutungen unterstützt. Hybride Tomographie-Ultraschall-Scanner bieten quasi-simultane anatomische und hämodynamische Bilder und reduzieren die Gesamtuntersuchungszeit. Jüngste transkranielle Demonstrationen, die schädelinduzierte Aberrationen kompensieren, erweitern die Technik auf die Neurologie – ein Sprung, der Märkte für die Schlaganfall- und Epilepsieüberwachung erschließen könnte. Die KI-gestützte Artefaktunterdrückung verbessert weiterhin die Bildqualität und festigt die Führungsposition der Tomographie in klinischen Workflows.

Nach Anwendung: Dominanz der Onkologie steht vor der Herausforderung durch die Neurologie

Die Onkologie trug im Jahr 2024 34,82 % des Umsatzes bei und spiegelt die gefestigte Nachfrage nach markierungsfreier Angiogenese-Kartierung und Hypoxie-Beurteilung bei der Strahlentherapieplanung wider. Die Echtzeit-Visualisierung der mikrovaskulären Umstrukturierung liefert Onkologen frühe Biomarker des Therapieansprechens, begrenzt unnötige Exposition gegenüber unwirksamen Therapien und reduziert Wiederholungsbiopsien. Die Neurologie ist das am schnellsten wachsende Segment mit einer CAGR von 20,62 %, gestützt durch handgehaltene zerebrale Perfusionsscanner, die Verschlüsse großer Gefäße innerhalb des kritischen therapeutischen Zeitfensters erkennen. Demonstrationen der kontinuierlichen intrakraniellen hämodynamischen Überwachung überzeugen Schlaganfallzentren zu investieren und erweitern damit den Markt für photoakustische Bildgebung.

Die Kardiologie setzt die Technik zur Plaquecharakterisierung und Myokardoxygenierungskartierung ein, während periphere Gefäßkliniker Bildgebungstiefen nutzen, die die optische Kohärenztomographie übertreffen. Die Dermatologie nutzt eine Auflösung unter 50 µm, um die Architektur pigmentierter Läsionen zu unterscheiden und das Melanom-Staging ohne Exzisionsbiopsie zu unterstützen. Die funktionale photoakustische Doppler-Angiographie bildet nun den Blutfluss bis zu 1 cm Tiefe ab und adressiert Erkrankungen, die einst als jenseits optischer Modalitäten galten. Mit der Ausbreitung der Präzisionsmedizin wird die Nachfrage nach quantitativen funktionalen Biomarkern die Relevanz der Branche für photoakustische Bildgebung weiter steigern.

Nach Endnutzer: Pharmaakzeptanz beschleunigt die Entwicklung

Krankenhäuser vereinnahmten im Jahr 2024 39,12 % der Ausgaben und profitieren von Infrastruktur, qualifiziertem Personal und Erstattungsvertrautheit, die die Rechtfertigung von Investitionsgütern erleichtern. Große akademische Zentren nutzen multimodale Suiten zur Unterstützung translationaler Studien und verleihen damit Glaubwürdigkeit, die die Beschaffungsausschüsse nachgelagerter Gemeinschaftskrankenhäuser beeinflusst. Pharma- und Biotechnologieunternehmen, die mit einer CAGR von 16,33 % wachsen, integrieren Scanner in Toxikologie- und Wirksamkeitspipelines. Longitudinale Kleintierbildgebung reduziert die Ausfallrate von Arzneimittelkandidaten, während menschliche Phase-I-Studien nicht-ionisierende Perfusionsmarker einsetzen, um Sicherheitsprofile zu entrisiken – Entwicklungen, die die Marktgröße für photoakustische Bildgebung für Auftragsforschungsorganisationen erhöhen.

Diagnostische Bildgebungszentren und ambulante Kliniken verzeichnen stetiges Wachstum, da portable Systeme mit einem Gewicht von weniger als 10 kg eine minimale Installation erfordern. Akademische Einrichtungen bleiben Innovationszentren und veröffentlichen Protokolle, die die Modalität auf Endokrinologie und Mutter-Kind-Medizin ausweiten. Anbieter richten ihren Blick auf Nischen im Verbrauchergesundheitsbereich und entwickeln Prototypen von Wearables für die Knöchel-Arm-Index-Verfolgung und Hautgesundheitsüberwachung, was auf eine eventuelle Verlagerung hin zu verteilten, präventiven Gesundheitsökosystemen hindeutet.

Geografische Analyse

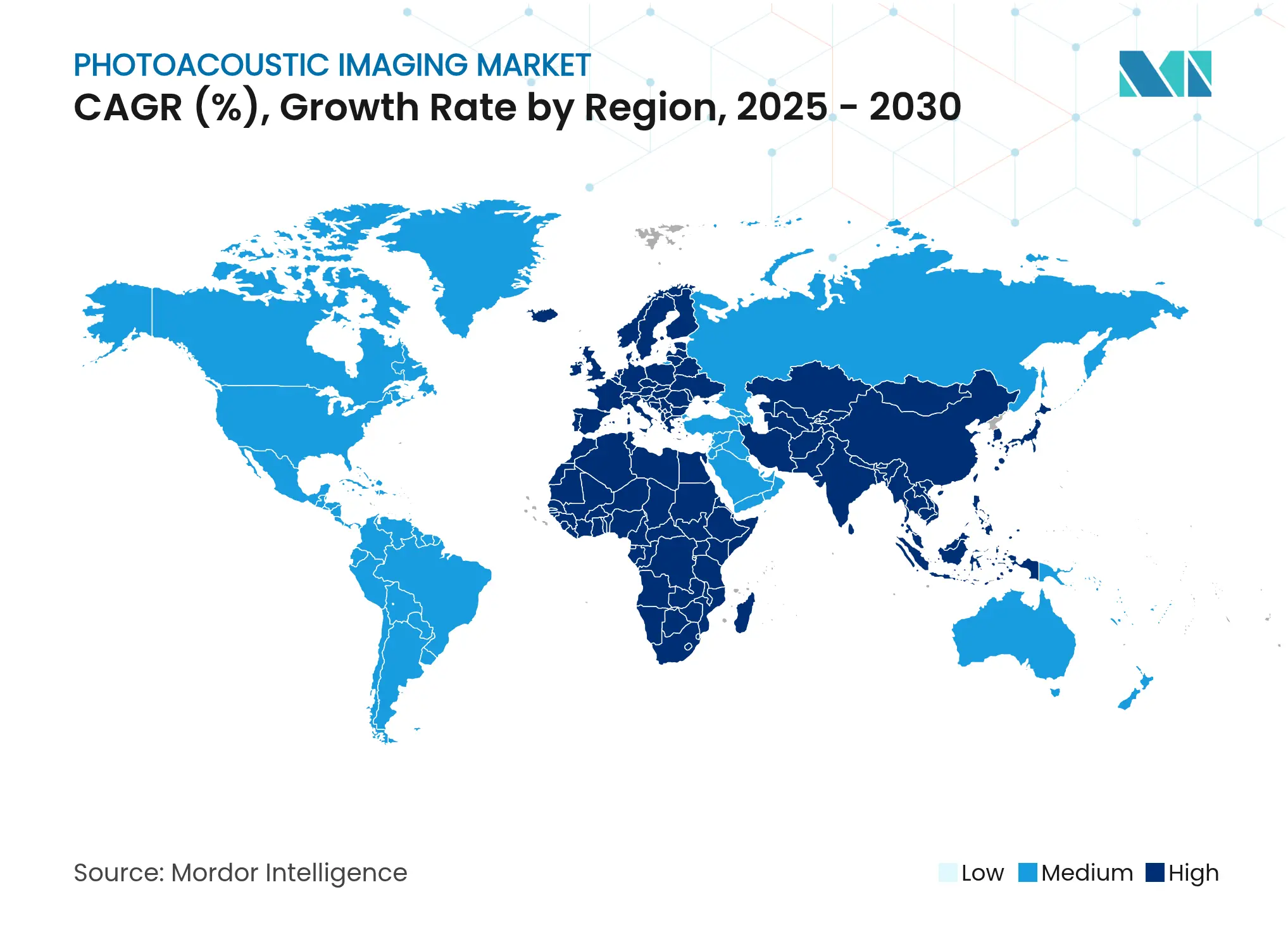

Nordamerika generierte im Jahr 2024 38,74 % des Umsatzes und profitiert von fortschrittlichen FDA-Leitlinien, ausgereiften Erstattungsrahmen und konzentrierten Forschungs- und Entwicklungsausgaben. Klinische Studiennetzwerke beschleunigen die Evidenzgenerierung, während beträchtliche Risikokapitalflüsse Start-ups bei der Pilotierung disruptiver portabler Geräte unterstützen. Kanada folgt mit öffentlichen Gesundheitsinvestitionen in die Diagnostik für indigene und abgelegene Versorgung; Mexikos Privatkrankenhäuser setzen skalierbare LED-Plattformen zur Überwachung des diabetischen Fußes ein und diversifizieren damit den regionalen Markt für photoakustische Bildgebung.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,54 % bis 2030, bedingt durch steigende Prävalenz chronischer Erkrankungen, Krankenhausmodernisierungsinitiativen und unterstützende Industriepolitiken. China verankert die Nachfrage durch umfangreiche Modernisierungen öffentlicher Krankenhäuser und inländische Fertigungsanreize, die die Systemproduktion lokalisieren. Japans überalternde Bevölkerungsstruktur treibt kardiovaskuläre und onkologische Bildgebungsvolumina an, während Südkorea seine Halbleiterkompetenz nutzt, um Laser und Detektoren zu liefern. Indien und die ASEAN-Staaten setzen kostengünstige, KI-gestützte Scanner für Primärversorgungszentren ein und erweitern den Zugang zu hochauflösender funktionaler Bildgebung.

Europa zeigt stabiles, aber substanzielles Wachstum, da nationale Gesundheitssysteme evidenzbasierte Akzeptanz betonen. Deutschlands Innovationscluster beherbergen multizentrische Studien, die Verbesserungen der Patientenergebnisse demonstrieren und Beschaffungsgenehmigungen erleichtern. Das Vereinigte Königreich bildet öffentlich-private Konsortien, um portable Schlaganfall-Überwachungsgeräte für den Einsatz in Krankenwagen zu erforschen. Frankreich leitet Bpifrance-Mittel an Start-ups weiter, die intraoperative Führungssonden verfeinern. Osteuropäische Länder zeigen aufkommende Nachfrage, doch Budgetbeschränkungen lenken Käufe auf aufgearbeitete oder LED-basierte Konfigurationen. Auf dem gesamten Kontinent stärken Partnerschaften mit akademischen Krankenhäusern die Wettbewerbsposition inländischer und internationaler Hersteller.

Wettbewerbslandschaft

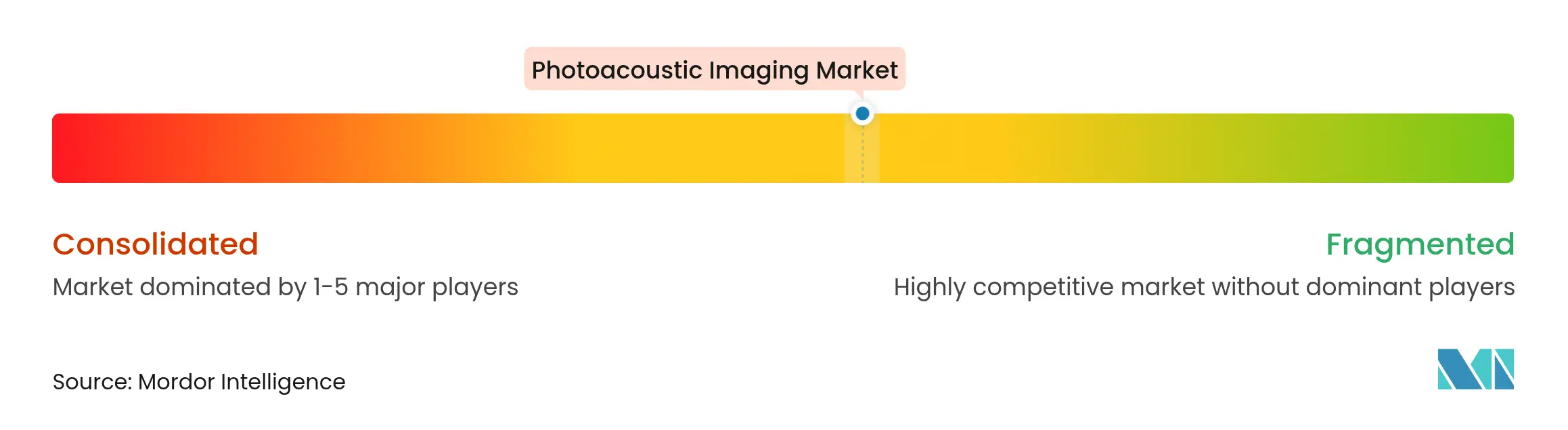

Der Markt für photoakustische Bildgebung ist aufgrund der Präsenz mehrerer global und regional tätiger Unternehmen halbkonsolidiert. Die Wettbewerbslandschaft umfasst die Analyse einiger internationaler und lokaler Unternehmen, die Marktanteile halten und bekannt sind. Zu den wichtigsten Marktteilnehmern gehören unter anderem illumiSonics Inc., Seno Medical, InnoLas Laser GmbH, Fujifilm Holdings Corporation (Fujifilm Visualsonics, Inc.), Kibero und iThera Medical GmbH.

Marktführer in der Branche für photoakustische Bildgebung

illumiSonics Inc.

InnoLas Laser GmbH

iThera Medical GmbH

FUJIFILM Holdings Corp. (VisualSonics)

Seno Medical Instruments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: FUJIFILM VisualSonics Inc. hat offiziell die Vevo F2 LAZR-X20 Plattform für photoakustische Bildgebung eingeführt, ein hochmodernes multimodales System für die präklinische Gewebecharakterisierung. Mit leistungsstarker, intelligenter Lasertechnologie bietet das LAZR-X20 außergewöhnliche anatomische Genauigkeit und Bildgebungspräzision – und festigt damit die Führungsposition von FUJIFILM im Bereich Ultraschall mit ultrahoher Frequenz und photoakustischer Bildgebung.

- Juni 2025: Verasonics, Inc., ein weltweit führender Akteur im Bereich Forschungsultraschall, hat eine Partnerschaft mit PhotoSound Technologies, Inc. angekündigt, um den PhotoSound Legion AMP128-Verstärker in seine Vantage- und Vantage NXT-Ultraschallsysteme zu integrieren. Diese Zusammenarbeit erweitert die Möglichkeiten in der photoakustischen Bildgebung, thermoakustischen Bildgebung und Strahlentherapieüberwachung und bietet Forschern eine flexiblere und leistungsfähigere Plattform für fortgeschrittene Anwendungen.

- September 2024: Forscher des University College London haben einen handgehaltenen Scanner entwickelt, der mithilfe der photoakustischen Tomographie (PAT) in Sekunden dreidimensionale photoakustische Bilder erzeugen kann. Dieser in Nature Biomedical Engineering veröffentlichte Durchbruch verspricht eine Frühdiagnose von Krebs, Herz-Kreislauf-Erkrankungen und Arthritis durch hochauflösende Echtzeit-Bildgebung von Blutgefäßen – ein transformativer Schritt für die klinische Versorgung.

Berichtsumfang des globalen Marktes für photoakustische Bildgebung

Gemäß dem Berichtsumfang ist die photoakustische Bildgebung (PAI) ein nicht-invasives biomedizinisches Bildgebungsverfahren, das Ultraschallwellen erzeugt, indem das Material mit einem gepulsten Laser bestrahlt wird, und das Bild der Lichtenergie-Absorptionsverteilung im Gewebe rekonstruiert. Der Markt für photoakustische Bildgebung ist segmentiert nach Typ (Bildgebungssysteme, Laser und weitere), Produkttyp (photoakustische Tomographie und photoakustische Mikroskopie), Anwendung (Onkologie, Kardiologie, Hämatologie und weitere Anwendungen), Endnutzer (Krankenhäuser, Diagnosezentren sowie akademische und Forschungsinstitute) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Bildgebungssysteme |

| Laser |

| Wandler/Detektoren |

| Kontrastmittel |

| Software und Zubehör |

| Sonstige |

| Photoakustische Tomographie (PAT) |

| Photoakustische Mikroskopie (PAM) |

| Photoakustische Endoskopie (PAE) |

| Optische Mesoskopie (OAM) |

| Hybride Systeme für photoakustische Bildgebung und Ultraschall |

| Sonstige |

| Onkologie |

| Kardiologie |

| Neurologie |

| Hämatologie |

| Periphere Gefäßerkrankung |

| Dermatologie |

| Weitere Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren und ambulante Kliniken |

| Akademische und Forschungsinstitute |

| Pharma- und Biotechnologieunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des Asien-Pazifik-Raums | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Komponente | Bildgebungssysteme | |

| Laser | ||

| Wandler/Detektoren | ||

| Kontrastmittel | ||

| Software und Zubehör | ||

| Sonstige | ||

| Nach Bildgebungsmodalität | Photoakustische Tomographie (PAT) | |

| Photoakustische Mikroskopie (PAM) | ||

| Photoakustische Endoskopie (PAE) | ||

| Optische Mesoskopie (OAM) | ||

| Hybride Systeme für photoakustische Bildgebung und Ultraschall | ||

| Sonstige | ||

| Nach Anwendung | Onkologie | |

| Kardiologie | ||

| Neurologie | ||

| Hämatologie | ||

| Periphere Gefäßerkrankung | ||

| Dermatologie | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren und ambulante Kliniken | ||

| Akademische und Forschungsinstitute | ||

| Pharma- und Biotechnologieunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des Asien-Pazifik-Raums | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für photoakustische Bildgebung?

Er wird im Jahr 2025 auf 125,26 Millionen USD geschätzt und soll bis 2030 einen Wert von 251,94 Millionen USD erreichen.

Welches Segment hält den größten Marktanteil bei der photoakustischen Bildgebung?

Die photoakustische Tomographie führt mit einem Anteil von 55,64 % am Umsatz des Jahres 2024.

Was treibt das schnelle Wachstum in neurologischen Anwendungen an?

Handgehaltene zerebrale Perfusionsscanner ermöglichen eine Echtzeit-Schlaganfallbeurteilung und unterstützen eine CAGR von 20,62 % bei der Akzeptanz in der Neurologie.

Wie senken Komponenteninnovationen die Systemkosten?

LED-Beleuchtung und rauscharme Mehrkanaldigitalisierer erreichen 46,1 dB SNR zu deutlich niedrigeren Preisen als traditionelle laserbasierte Plattformen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 18,54 %, angetrieben durch die Modernisierung des Gesundheitswesens und die steigende Prävalenz chronischer Erkrankungen.

Warum interessiert sich die Pharmaindustrie für photoakustische Bildgebung?

Nicht-invasive longitudinale Überwachung reduziert den Bedarf an Tierstudien und erkennt Toxizitäten früher, was mit den Anforderungen an prädiktive Toxikologie übereinstimmt.

Seite zuletzt aktualisiert am: