Marktgröße und Marktanteil für diagnostische Bildgebungsgeräte in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

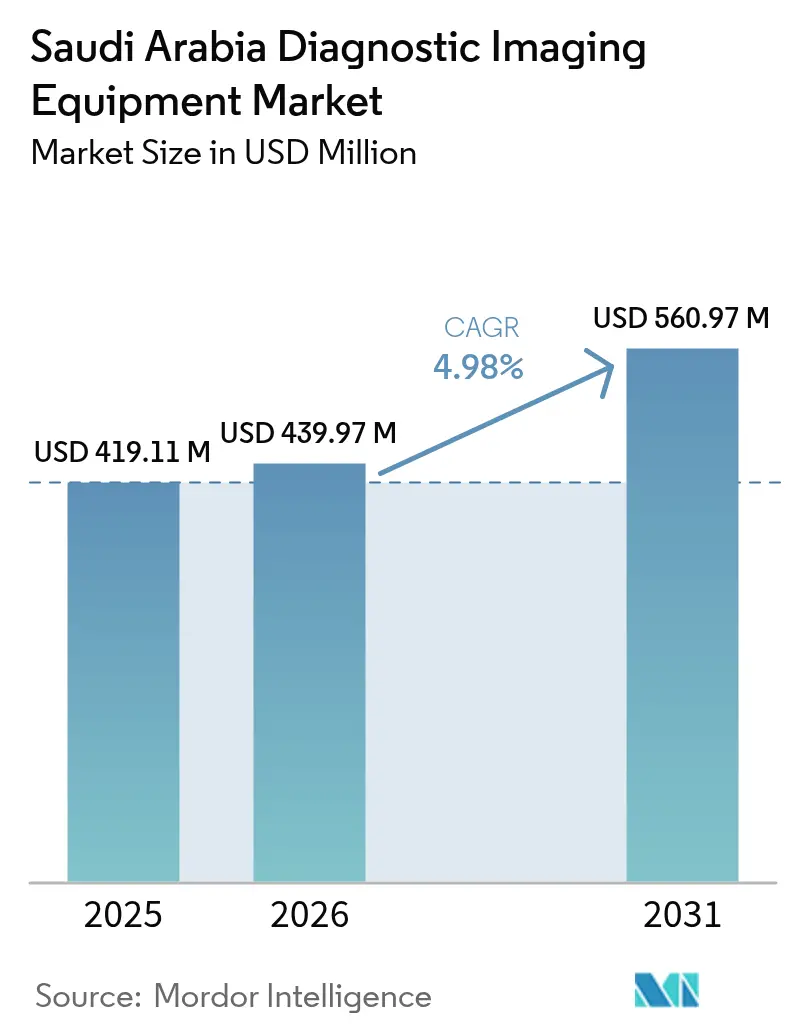

| Marktgröße im Basisjahr (2025) | 419.11 Millionen US-Dollar |

| Marktgröße (2026) | 439.97 Millionen US-Dollar |

| Marktgröße (2031) | 560.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

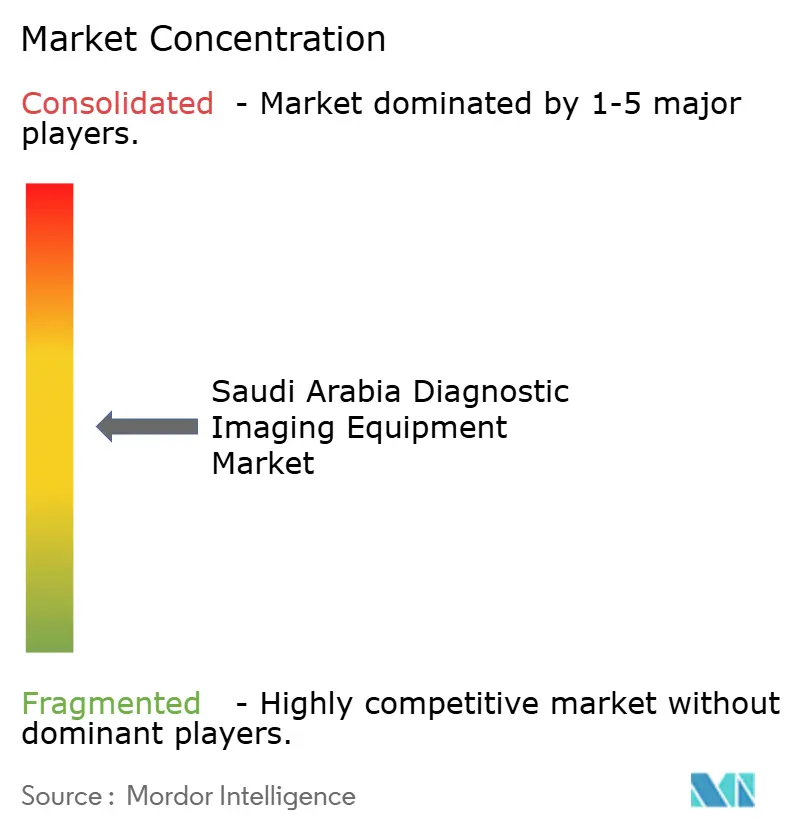

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diagnostische Bildgebungsgeräte in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für diagnostische Bildgebungsgeräte in Saudi-Arabien wird im Jahr 2026 auf 439,97 Millionen USD geschätzt, ausgehend von einem Wert von 419,11 Millionen USD im Jahr 2025, mit Projektionen für 2031 von 560,97 Millionen USD, was einem Wachstum von 4,98 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt stetige Kapitalzuflüsse wider, die durch Vision 2030, die Privatisierung öffentlicher Krankenhäuser und die steigende Nachfrage nach hochauflösenden Modalitäten ausgelöst wurden, die die chronische Krankheitslast des Königreichs adressieren.[1]Quelle: Global Health Saudi, „Wie Saudi-Arabiens Vision 2030 die Gesundheitsbranche transformieren wird”, globalhealthsaudi.com Die fortschreitende Einführung von KI, eine erhöhte Krankenversicherungsdurchdringung und ein Kapazitätsziel von 84.000 Betten steigern die Gerätebeschaffung weiter, während Bildaustausch-Netzwerke und Initiativen für virtuelle Krankenhäuser die Scanvolumina durch die Vernetzung von 224 Einrichtungen mit zentralen Radiologie-Hubs beschleunigen. Gleichzeitig kämpft der Markt mit Radiologen-Engpässen, Verzögerungen bei der Gerätezulassung und Cybersicherheitsvorschriften – Faktoren, die die Wachstumsdynamik dämpfen, aber auch Nischen für Teleradiologie- und Anbieter autonomer Arbeitsabläufe eröffnen.

Wichtigste Erkenntnisse des Berichts

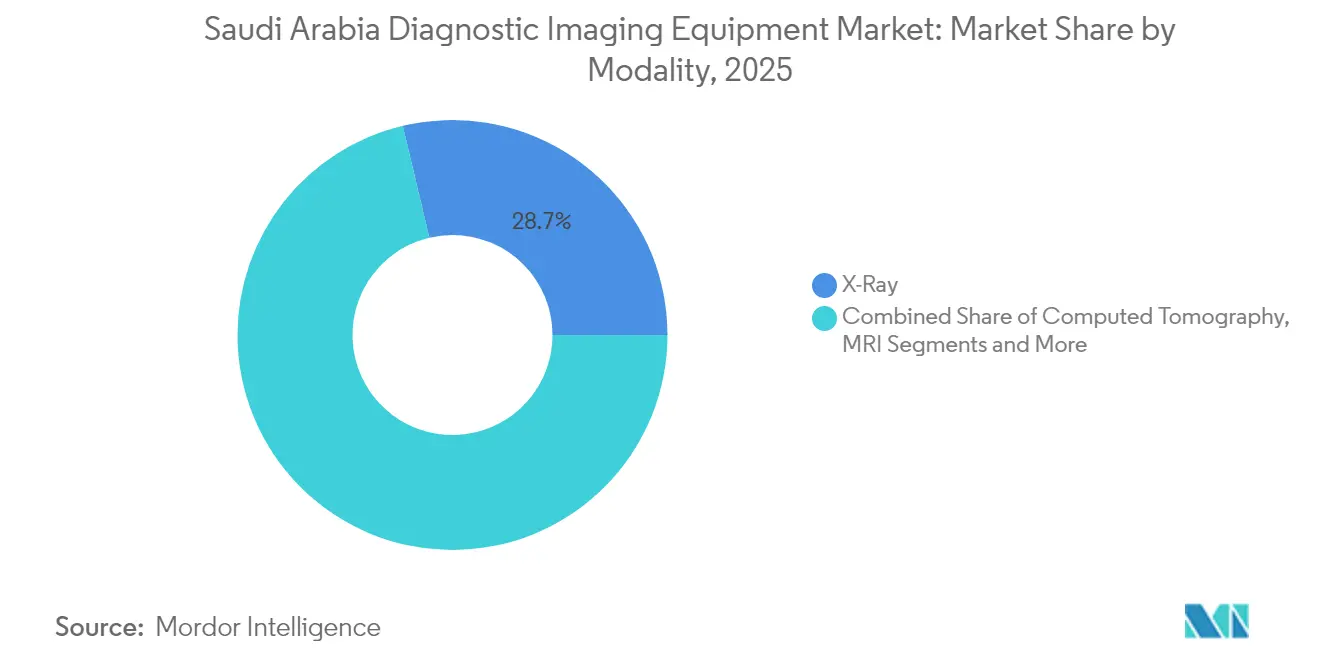

- Nach Modalität führte Röntgen mit einem Umsatzanteil von 28,72 % am Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien im Jahr 2025, während Ultraschall bis 2031 einen CAGR von 6,62 % verzeichnen soll.

- Nach Portabilität entfielen stationäre Systeme auf 80,22 % der Marktgröße für diagnostische Bildgebungsgeräte in Saudi-Arabien im Jahr 2025, während mobile und tragbare Systeme im Zeitraum 2026–2031 einen CAGR von 6,18 % verzeichnen sollen.

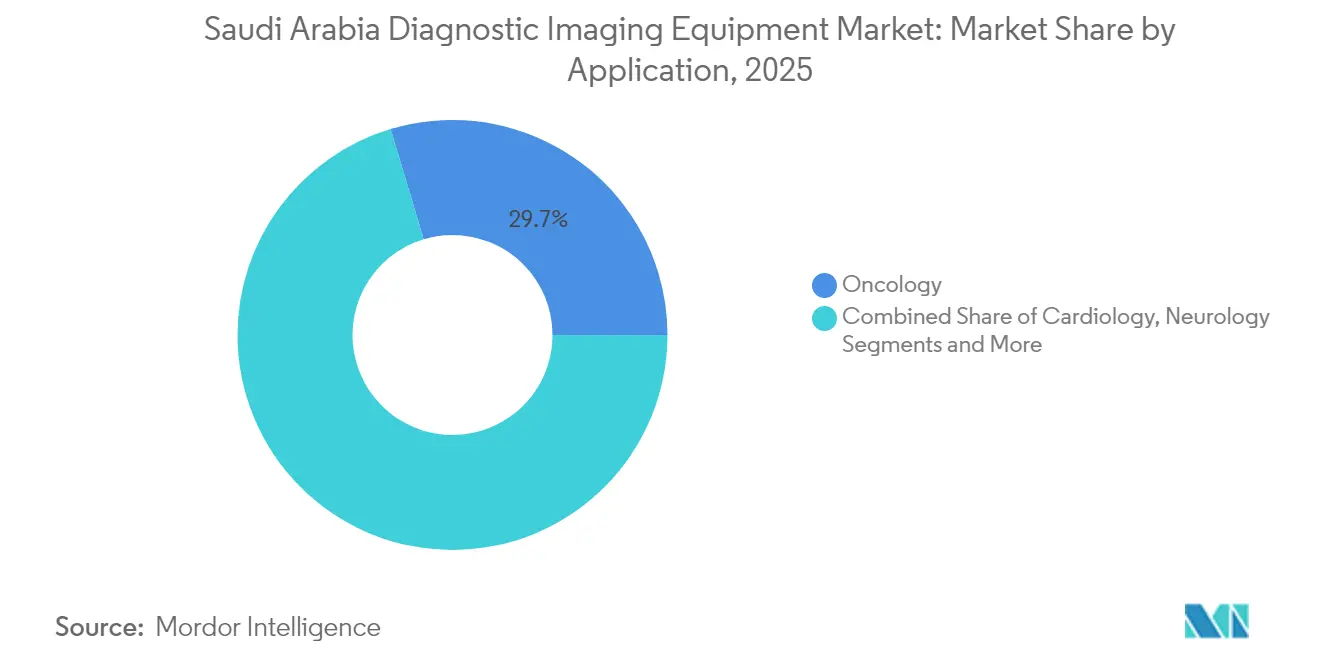

- Nach Anwendung entfiel auf die Onkologie ein Marktanteil von 29,65 % am Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien im Jahr 2025, und die Kardiologie soll bis 2031 mit einem CAGR von 5,96 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 64,30 % am Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien, während Zentren für diagnostische Bildgebung im Prognosezeitraum voraussichtlich mit einem CAGR von 6,32 % expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit chronischer Krankheiten | +1.2% | National, mit Konzentration in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Investitionsschub der Regierung im Rahmen von Vision 2030 im Gesundheitswesen | +1.8% | National, mit Priorität in Riad, der Ostprovinz und der Westregion | Mittelfristig (2–4 Jahre) |

| Verstärkte Einführung fortschrittlicher Bildgebungstechnologien | +0.9% | National, angeführt von großen medizinischen Städten | Mittelfristig (2–4 Jahre) |

| Landesweite Projekte zur Interoperabilität des Bildaustauschs | +0.6% | National, Vernetzung von 224+ Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Einführung privater Krankenversicherungen zur Steigerung der Scanvolumina | +0.7% | National, mit höherer Auswirkung auf Einrichtungen des Privatsektors | Mittelfristig (2–4 Jahre) |

| KI-gestützte Radiologie-Arbeitsabläufe zur Verkürzung der Berichtsbearbeitungszeit | +0.5% | Konzentriert in tertiären Versorgungszentren und intelligenten Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit chronischer Krankheiten

Herz-Kreislauf-Erkrankungen und Diabetes betreffen nahezu 70 % der saudi-arabischen Bevölkerung und treiben die anhaltende Nachfrage nach kardialer CT, Echokardiographie und Leber-Ultraschall-Screenings an, die das langfristige Wachstum im Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien untermauern. Spezialisierte Zentren für chronische Krankheiten in Riad und Dschidda beschaffen kontinuierlich mittelklassige CT-Scanner für einen hohen Durchsatz, während KI-Protokolle am King Faisal Specialist Hospital die Bearbeitungszeit für kardiale MRT um 33 % verkürzt haben und in sechs tertiären Einrichtungen landesweit repliziert wurden. Mobile Röntgenflotten, die im Rahmen ländlicher E-Health-Programme eingesetzt werden, erweitern die präventive Bildgebung auf abgelegene Provinzen und schaffen inkrementelle Scanvolumina, die an zentrale Auswertzentren zurückfließen. Die demografische Alterung hin zu einer prognostizierten Bevölkerung von 45 Millionen bis 2030 stützt das Volumenwachstum über alle Modalitäten hinweg und verstärkt den Modalitätserneuerungszyklus. Die obligatorische Konformität mit ISO 13485:2016 veranlasst Anbieter zur Standardisierung von Qualitätssicherungs-Arbeitsabläufen, während die Geräteflotten expandieren.

Investitionsschub der Regierung im Rahmen von Vision 2030 im Gesundheitswesen

Ein öffentlicher Gesundheitshaushalt von 66,6 Milliarden USD im Jahr 2025 beschleunigt die Beschaffungspipelines für CT-, MRT- und Hybrid-PET/CT-Systeme und positioniert den Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien für ein jährliches Wachstum im mittleren einstelligen Bereich.[2]Quelle: BioSpectrum Asia, „NEOM gestaltet das Gesundheitswesen grundlegend um, indem es einen starken Schwerpunkt auf personalisierte Versorgung legt”, biospectrumasia.com Die Privatisierung von 290 Krankenhäusern und 2.300 Primärversorgungszentren überträgt die Einkaufsbefugnis an neue Betreiber, die KI-fähige Scanner anstreben, während NEOMs 500-Milliarden-USD-Biowissenschaftsdistrikt als Testfeld für diagnostische Suiten mit digitalem Zwilling dient. Durch NUPCO geleitete, optimierte Ausschreibungen verkürzen die Beschaffungszyklen um Monate, und gebündelte Serviceverträge decken nun Schulungen, Cybersicherheit und Dosisoptimierungsanalysen ab, was die Gesamtbetriebskosten senkt und die Einführung beschleunigt.

Verstärkte Einführung fortschrittlicher Bildgebungstechnologien

Mehr als zwanzig intern am King Faisal Specialist Hospital entwickelte KI-Anwendungen haben einen Präzedenzfall für algorithmusgestützte Workflow-Effizienz geschaffen, den Wettbewerber nachahmen, insbesondere die KI-Sonic-Suite von GE Healthcare, die in den neuen Krankenhäusern von Dr. Sulaiman Al-Habib installiert wurde. Tragbare Ultraschall- und Bettseitige-MRT-Systeme dringen in Intensivstation- und Notaufnahme-Umgebungen vor, verkürzen die Zeit bis zur Diagnose und geben stationäre Suiten für komplexe Untersuchungen frei. Das Akkreditierungsschema der Saudi Data and AI Authority für KI-Anbieter stärkt das Käufervertrauen, und die PACS-KI-Konvergenz unterstützt die Echtzeit-Triage in Schlaganfall- und Traumaeinheiten. Infolgedessen machen KI-gestützte Geräte einen wachsenden Anteil am Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien aus, während ältere Scanner eher Software-Nachrüstungen als vollständige Ersetzungen erfahren, was Kapitalbudgets streckt, aber die Produktivität steigert.

Landesweite Projekte zur Interoperabilität des Bildaustauschs

Das Seha Virtual Hospital verbindet 224 Einrichtungen über einen einheitlichen Viewer, der es Subspezialisten-Radiologen in Riad ermöglicht, ländliche Scans innerhalb von Minuten auszuwerten, wodurch die nationale Diagnosekapazität effektiv erweitert wird, ohne paralleles Personalwachstum. Blockchain-gesichertes Routing gewährleistet Datensouveränität und erfüllt die Datenschutzreformen von 2023. Frühe Anwender berichten von einem Rückgang der Verweildauer in der Notaufnahme um 14 % und einem Rückgang der Wiederholungsbildgebung um 6 %, was den wirtschaftlichen Nutzen einer weiteren Knotenpunkterweiterung belegt. Interoperabilität erleichtert auch die Erstellung großer annotierter Datensätze, die das Training saudi-arabienspezifischer KI-Modelle vorantreiben und einen positiven Kreislauf der Nachfrage nach cloudnativen Modalitäten und fortschrittlicher Analytik verstärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für diagnostische Bildgebungsgeräte | -0.8% | National, mit höherer Auswirkung auf kleinere private Einrichtungen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Radiologen und Technikern | -1.1% | National, mit akutem Mangel in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -0.4% | National, mit Fokus auf grenzüberschreitende Datenübertragungen | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der saudi-arabischen FDA-Zulassung für neuartige Geräte | -0.6% | National, alle neuen Technologieeinführungen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für diagnostische Bildgebungsgeräte

Eine 3-Tesla-MRT-Einheit kann 3 Millionen USD übersteigen, während 128-Schicht-CT-Systeme nahe 2 Millionen USD liegen – Ausgaben, die kapitalscheue Anbieter einschränken und die Amortisationszyklen im Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien verlängern. Serviceverträge erhöhen die Betriebskosten jährlich um 8–12 %, und Vorschriften zur lokalen Wertschöpfung verpflichten OEMs zur Einbindung inländischer Lieferanteile, was die Preise nach oben treibt. Halbleitermangel hat die Vorlaufzeiten für Detektorarrays verlängert und die Installation für Tier-2-Käufer um bis zu sechs Monate verzögert. Infolgedessen tendieren mittelständische Anbieter zu aufgearbeiteten Scannern und Software-Upgrades – eine Taktik, die den kurzfristigen Marktumsatz dämpft, aber einen Nachmarkt für Wartung und KI-Erweiterungen fördert.

Mangel an qualifizierten Radiologen und Technikern

Die Radiologen-Bevölkerungs-Verhältnisse liegen hinter den OECD-Benchmarks zurück, was zu Interpretationsverzögerungen führt, die die Modalitätsauslastung beeinträchtigen, insbesondere während der Hadsch-Saison, wenn die Fallvolumina sprunghaft ansteigen. Ausländische Kliniker machen nach wie vor über 90 % der Spezialisten für fortgeschrittene Bildgebung aus – ein Ungleichgewicht, das das Fluktuationsrisiko und die Gehaltsinflation erhöht. Inländische Ausbildungskohorten benötigen 2–4 Jahre, um die Zulassungsvoraussetzungen zu erfüllen, was eine Qualifikationslücke schafft, die Tele-Interpretation und KI-Triage teilweise abmildern. Personalengpässe senken den Durchsatz und schrecken kleinere Kliniken von Investitionen in hochwertige Scanner ab, was das volle Umsatzpotenzial des Marktes für diagnostische Bildgebungsgeräte in Saudi-Arabien hemmt, bis die Talentpipelines reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Dominanz von Röntgen trifft auf Ultraschallinnovation

Röntgen hielt im Jahr 2025 einen Marktanteil von 28,72 % am Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien, gestützt durch die Nachfrage in der Traumaversorgung und die universelle Verfügbarkeit in öffentlichen und privaten Notaufnahmen. Ältere Digitale-Radiographie-Räume werden mit Flachpanel-Upgrades ausgestattet, die den Durchsatz um 20 % steigern, während Dosiserfassungssoftware die Einhaltung der pädiatrischen Sicherheitsvorschriften unterstützt. Ultraschall, der mit einem CAGR von 6,62 % wachsen soll, profitiert von tragbaren Sonden, die mit 5G-Tablets integriert sind und Point-of-Care-Scans in Krankenwagen und Feldkliniken ermöglichen. Forschungsqualitative Leber-Ultraschall-Datensätze, die in Riad zusammengestellt wurden, speisen lokale KI-Werkzeuge zur Quantifizierung des Leberfettgehalts und erweitern die klinischen Anwendungsfälle.

Die MRT-Expansion konzentriert sich auf 3-Tesla-Installationen, die die neuro-onkologische Diagnostik verbessern, während CT von Notaufnahme-Triageprotokollen profitiert, die eine Ganzkörper-Trauma-CT innerhalb von 45 Minuten vorschreiben. PET/CT-Volumina steigen in Onkologiezentren, die jetzt jährlich 50.000 neue Krebsfälle behandeln. Über alle Modalitäten hinweg erzeugen KI-Entscheidungsunterstützungsschichten Zeiteinsparungen von 25–40 Minuten pro Untersuchung und verstärken den Upgrade-Zyklus im Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Portabilität: Stationäre Systeme als Fundament unterstützen mobile Innovation

Stationäre Systeme beherrschen im Jahr 2025 mit einem Marktanteil von 80,22 % den Markt, was die erheblichen Infrastrukturinvestitionen in großen medizinischen Städten und die technischen Anforderungen hochwertiger Bildgebungsmodalitäten widerspiegelt, die dedizierte Installationsumgebungen erfordern. Die Dominanz stationärer Systeme steht im Einklang mit der Strategie des Königreichs, Exzellenzzentren in großen Krankenhäusern zu etablieren, wo fortschrittliche MRT-, CT- und Nuklearbildgebungssysteme umfassende diagnostische Möglichkeiten für komplexe Fälle bieten.

Mobile und tragbare Systeme sollen jedoch mit einem CAGR von 6,18 % wachsen, da politische Veränderungen die Bildgebung in Richtung Gemeinschaftskliniken verlagern. Bettseitige MRT- und akkubetriebene Röntgenwagen reduzieren Transportrisiken auf der Intensivstation und geben Scanplätze für geplante ambulante Patienten frei. Das Healthcare-Sandbox-Programm beschleunigt die Zulassung tragbarer Prototypen und verkürzt die Kommerzialisierungsdauer von 18 auf 9 Monate. Diese Mobilitätsgewinne erhöhen die Scandurchdringung in den nördlichen Provinzen, steigern die Gesamtuntersuchungsvolumina und erweitern den Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien über die metropolitanen Hochburgen hinaus.

Nach Anwendung: Führungsrolle der Onkologie weicht dem Wachstum der Kardiologie

Die Onkologie repräsentierte im Jahr 2025 29,65 % des Umsatzes und spiegelt mehrphasige CT-, PET- und MRT-Nachsorgeprotokolle wider, die in Krebspfaden an fünf Spezialisierungszentren eingebettet sind. Die Einführung der radiomikbasierten Tumoreinstufung hat die bildgebungsbezogenen Ausgaben pro Patient erhöht und sorgt für nachhaltigen Umsatz. Die Kardiologie, mit einem prognostizierten CAGR von 5,96 %, beschleunigt sich, da KI-gestützte Echokardiographie-Quantifizierung und CT-FFR-Werkzeuge nach positiven Bewertungen der Gesundheitstechnologie eine Erstattung erhalten. Initiativen zur Bekämpfung chronischer Krankheiten schreiben zweijährliche Herzuntersuchungen für Hochrisiko-Erwachsene vor, was die Ultraschall- und CT-Scanzahlen pro Kopf erhöht.

Die Neurologie bleibt ein stabiler Beitragender und expandiert mit dedizierten Schlaganfalleinheiten, die eine 24/7-CT-Angiographie erfordern. Orthopädie und Notfallbildgebungsdienste verzeichnen inkrementelles Wachstum durch Sport- und Straßenverkehrsunfälle und verbreitern gemeinsam den Modalitätsmix im Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien. Der regulatorische Rahmen der Saudi Food and Drug Authority stellt sicher, dass Bildgebungsanwendungen in allen medizinischen Fachgebieten internationale Sicherheits- und Wirksamkeitsstandards erfüllen, mit besonderem Augenmerk auf die Optimierung der Strahlendosis und Patientensicherheitsprotokolle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Krankenhäuser steht vor der Herausforderung durch Bildgebungszentren

Krankenhäuser beherrschten im Jahr 2025 mit 64,30 % des Umsatzes den Markt, angetrieben durch öffentliche tertiäre Medizinstadtnetzwerke und große private Gruppen, die Bildgebung, Chirurgie und Rehabilitation unter einem Dach bündeln. Diese Einrichtungen verhandeln mehrjährige Managed-Service-Verträge mit OEMs, die Geräte, Schulungen und KI-Analytik umfassen. Zentren für diagnostische Bildgebung sind auf einen CAGR von 6,32 % ausgerichtet, da Versicherungsreformen ambulante Diagnostik fördern und Unternehmer Nischendienstleistungen wie Bildgebungssuiten nur für Frauen einsetzen.

Der Börsengang von Almoosa Health finanziert 700 neue Betten und eine Gruppe freistehender MRT-CT-Zentren, die auf die Nachfrage nach Hochdurchsatz-Screening abzielen. Spezial- und Tageskliniken setzen kompakte CT- und O-Arm-Systeme für Eingriffe am selben Tag ein und verbreitern die Marktdurchdringung des Marktes für diagnostische Bildgebungsgeräte in Saudi-Arabien über die gesamte Versorgungskontinuität. Die Akkreditierungsanforderungen der Saudi Commission for Health Specialties stellen sicher, dass alle Endnutzereinrichtungen angemessene professionelle Standards und Gerätequalität aufrechterhalten, unabhängig von Eigentumsstruktur oder Betriebsmodell.

Geografische Analyse

Riad und die Zentralregion beherbergen die meisten Flaggschiff-Krankenhäuser und erfassen den Löwenanteil des Marktes für diagnostische Bildgebungsgeräte in Saudi-Arabien. Das Smart-Hospital-Modell des King Faisal Specialist Hospital, das mehr als 20 KI-Anwendungen in der Radiologie integriert, setzt den Technologiemaßstab, den benachbarte Einrichtungen nachahmen. Die Ostprovinz verzeichnet das schnellste Umsatzwachstum, angetrieben durch die strategischen Akquisitionen von Dallah Healthcare, die die Modalitätskapazität in Dammam und Al-Ahsa verdoppeln. Starke Gesundheitspläne der Petrochemieindustrie in Jubail steigern die Scannachfrage für arbeitsmedizinische Untersuchungen weiter.

Der Mekka-Medina-Korridor in der Westregion erlebt saisonale Spitzen während Hadsch und Umra, wo King Abdullah Medical City mit 1.550 Betten Hochdurchsatz-CT-Angiographie einsetzt, um Herznotfälle bei Pilgern zu bewältigen. Skalierbare mobile Bildgebungseinheiten ergänzen die stationäre Kapazität in Spitzenwochen und werden anschließend in ländliche Kliniken nach der Saison verlegt. Der nordwestliche Bezirk von NEOM entwickelt sich zu einem Greenfield-Gesundheits-Sandbox, der frühphasige Scanner mit digitalem Zwilling und Augmented-Reality-Visualisierungswerkzeuge bestellt, die Bildgebungsabläufe der nächsten Generation erproben werden.

Die nördlichen und südlichen Regionen profitieren von Tele-Bildgebungsallianzen, die DICOM-Dateien über 5G-Backbones an Radiologen in Riad übertragen und die Bearbeitungszeiten in kleinen Provinzkrankenhäusern von 60 Stunden auf 12 Stunden reduzieren. Staatliche Subventionen gleichen die Installationskosten für 16-Schicht-CT-Einheiten und tragbare Ultraschallkits in diesen Zonen aus und gewährleisten einen gleichberechtigten Zugang sowie die Erweiterung des nationalen Fußabdrucks des Marktes für diagnostische Bildgebungsgeräte in Saudi-Arabien.

Wettbewerbslandschaft

Der Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien ist mäßig fragmentiert, wobei GE Healthcare, Siemens Healthineers und Philips das Premium-Gerätesegment durch KI-fähige Scanner-Portfolios und End-to-End-Service-Ökosysteme kontrollieren. Die Allianz von GE Healthcare mit Dr. Sulaiman Al-Habib stattet drei neue Hayat National Hospitals mit MRT-, CT- und Ultraschallplattformen aus, die mit Predictive-Maintenance-Analytik gebündelt sind. Siemens Healthineers konzentriert sich auf Teleradiologie-Orchestrierung und Spektral-CT, während Philips mit NUPCO zusammenarbeitet, um cybersicherheitszertifizierte PACS in öffentlichen Einrichtungen einzubetten.

Lokale Akteure und schnell aufsteigende chinesische OEMs, insbesondere United Imaging, nutzen kostenoptimierte PET/CT- und Ganzkörper-MRT-Angebote, um in aufstrebende Krankenhausgruppen einzudringen, und gewinnen Pilotaufträge in NEOM-Kliniken und provinziellen Krankenhäusern des Gesundheitsministeriums. PaxeraHealth, ein US-amerikanischer Cloud-PACS-Anbieter, gewinnt Teleradiologie-Marktanteile durch die Optimierung arabischsprachiger Berichtsabläufe und demonstriert den Wert der Lokalisierung. Unterdessen konkurriert die interne KI-Suite des King Faisal Specialist Hospital indirekt, indem sie hauseigene Algorithmen zur Lungenknoten-Erkennung und Brusttdichte-Bewertung anbietet, was die Bedeutung von Software-IP für die Marktpositionierung unterstreicht.

Neue Marktteilnehmer sehen sich strengen saudi-arabischen FDA-Klasse-D-Anforderungen gegenüber, doch der Healthcare-Sandbox beschleunigt Proof-of-Concept-Einsätze, wie die Bettseitige-MRT-Pilotprojekte von Hyperfine in Taif und Tabuk belegen. Wartungsnetzwerke und die Einhaltung der Marktüberwachung differenzieren Anbieter zunehmend, angesichts der Durchsetzung von ISO 13485:2016 und des wachsenden Schwerpunkts auf Geräteverfügbarkeit. Insgesamt verschärft sich der Lieferantenwettbewerb um workflow-orientierte Wertversprechen statt einfacher Hardware-Spezifikationen, was die Wettbewerbsdynamik im Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien neu gestaltet.

Marktführer für diagnostische Bildgebungsgeräte in Saudi-Arabien

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE HealthCare

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das saudi-arabische Entwicklungs- und Wiederaufbauprogramm für den Jemen stattet das Allgemeine Krankenhaus Marib mit dem ersten MRT-Scanner der Provinz aus und erweitert die grenzüberschreitende Diagnosekapazität.

- Oktober 2024: GE Healthcare kooperiert mit Hayat National Hospitals, um drei Einrichtungen in Muhayl Aseer, Baysh und Buraida mit CT-, MRT- und Ultraschalllinien auszustatten und den regionalen Zugang zu verbessern.

- Januar 2024: GE Healthcare verpflichtet sich zu umfassenden Bildgebungs- und Patientenversorgungslösungen für alle Standorte von Dr. Sulaiman Al-Habib und festigt damit einen mehrjährigen Managed-Equipment-Vertrag.

Berichtsumfang des Marktes für diagnostische Bildgebungsgeräte in Saudi-Arabien

Gemäß dem Umfang dieses Berichts beschreibt die diagnostische Bildgebung verschiedene Techniken zur Visualisierung des Körperinneren, um die Ursachen einer Krankheit oder Verletzung zu ermitteln und eine Diagnose zu bestätigen. Diese Systeme werden eingesetzt, um den Körper zu visualisieren und eine korrekte Diagnose zu stellen sowie die zukünftige Versorgung zu bestimmen.

Der Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien ist segmentiert nach Modalität (MRT, Computertomographie, Ultraschall, Röntgen, Nuklearbildgebung, Fluoroskopie und Mammographie), Anwendungen (Kardiologie, Onkologie, Neurologie, Orthopädie, Gastroenterologie, Gynäkologie und sonstige Anwendungen) sowie Endnutzer (Krankenhäuser, Diagnosezentren und sonstige Endnutzer).

Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| MRT | Niedrigfeld (< 1,5 T) |

| Standard (1,5–3 T) | |

| Hochfeld (3 T und darüber) | |

| Computertomographie | ≤64-Schicht-CT |

| >64-Schicht-CT | |

| Ultraschall | Gerätebasiert |

| Tragbar/Handgehalten | |

| Röntgen | Analog |

| Digital | |

| Nuklearbildgebung | PET |

| SPECT | |

| Sonstige Modalitäten (Mammographie, Fluoroskopie usw.) |

| Stationäre Systeme |

| Mobile und tragbare Systeme |

| Kardiologie |

| Onkologie |

| Neurologie |

| Orthopädie |

| Gastroenterologie |

| Gynäkologie und Geburtshilfe |

| Notfallmedizin |

| Sonstige Anwendungen |

| Krankenhäuser |

| Zentren für diagnostische Bildgebung |

| Spezial- und Tageskliniken |

| Sonstige Endnutzer |

| Nach Modalität | MRT | Niedrigfeld (< 1,5 T) |

| Standard (1,5–3 T) | ||

| Hochfeld (3 T und darüber) | ||

| Computertomographie | ≤64-Schicht-CT | |

| >64-Schicht-CT | ||

| Ultraschall | Gerätebasiert | |

| Tragbar/Handgehalten | ||

| Röntgen | Analog | |

| Digital | ||

| Nuklearbildgebung | PET | |

| SPECT | ||

| Sonstige Modalitäten (Mammographie, Fluoroskopie usw.) | ||

| Nach Portabilität | Stationäre Systeme | |

| Mobile und tragbare Systeme | ||

| Nach Anwendung | Kardiologie | |

| Onkologie | ||

| Neurologie | ||

| Orthopädie | ||

| Gastroenterologie | ||

| Gynäkologie und Geburtshilfe | ||

| Notfallmedizin | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Zentren für diagnostische Bildgebung | ||

| Spezial- und Tageskliniken | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für diagnostische Bildgebungsgeräte in Saudi-Arabien im Jahr 2026?

Er beläuft sich auf 439,97 Millionen USD, mit einer Prognose, bis 2031 bei einem CAGR von 4,98 % einen Wert von 560,97 Millionen USD zu erreichen.

Welche Bildgebungsmodalität hat heute den höchsten Marktanteil?

Röntgen behält die Führung mit 28,72 % des Umsatzes im Jahr 2025.

Was ist die am schnellsten wachsende Bildgebungsanwendung bis 2031?

Die Kardiologie soll mit einem CAGR von 5,96 % wachsen, gestützt durch präventive Herzuntersuchungsprogramme.

Warum gewinnen mobile Bildgebungssysteme an Bedeutung?

Tragbare Einheiten unterstützen die Versorgung im ländlichen Raum und Point-of-Care-Diagnostik und treiben einen CAGR von 6,18 % im Segment der mobilen Systeme an.

Wie beeinflusst Vision 2030 die Geräteanforderungen?

Das Gesundheitsbudget des Plans von 66,6 Milliarden USD und der Impuls zur Krankenhausprivatisierung stimulieren die großflächige Scannerbeschaffung in öffentlichen und privaten Einrichtungen.

Welche Herausforderungen begrenzen das kurzfristige Wachstum?

Hohe Gerätekosten und ein Mangel an qualifizierten Radiologen reduzieren die Auslastung und verlangsamen die Expansion trotz starker Wachstumstreiber.

Seite zuletzt aktualisiert am: