Marktgröße und Marktanteil für Flughafeninformationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.36 Milliarden US-Dollar |

| Marktgröße (2031) | 5.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flughafeninformationssysteme von Mordor Intelligence

Die Marktgröße für Flughafeninformationssysteme soll von 4,15 Milliarden USD im Jahr 2025 auf 4,36 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 5,25 Milliarden USD bei einer CAGR von 3,82 % im Zeitraum 2026–2031 erreichen. Das Wachstum wird durch eine stetige Erholung des globalen Passagieraufkommens, anhaltende Investitionen in die Modernisierung von Terminals und die zunehmende Einführung biometrischer Self-Service-Technologien unterstützt. Das Gesamtwachstum bleibt jedoch moderat, da viele Flughäfen der Klasse A weiterhin auf kapitalintensive On-Premise-Architekturen mit 7-jährigen Erneuerungszyklen setzen.

Sicherheitsanwendungen entfallen auf den größten Ausgabenanteil, angetrieben durch regulatorische Vorgaben für Gesichtserkennung an Ausgangsschleusen. Terminalseite-Systeme profitieren ebenfalls davon, dass Fluggesellschaften auf gemeinsam genutzte Abflugkontrollsysteme (DCS) umsteigen, die Hardwarekosten auf mehrere Carrier verteilen. Cloud-native Bereitstellungen sind das am schnellsten wachsende Segment, wobei Flughäfen der Klasse C flexible abonnementbasierte Preismodelle gegenüber erheblichen Vorabinvestitionen bevorzugen.

Die Wettbewerbsdynamik verschärft sich, da etablierte Suite-Anbieter ihre Angebote in API-first-Mikrodienste aufschlüsseln und damit Chancen für Nischenanbieter schaffen, die sich auf Bereiche wie Ressourcenoptimierung, vorausschauende Wartung und Nachhaltigkeitsanalysen spezialisieren.

Wichtigste Erkenntnisse des Berichts

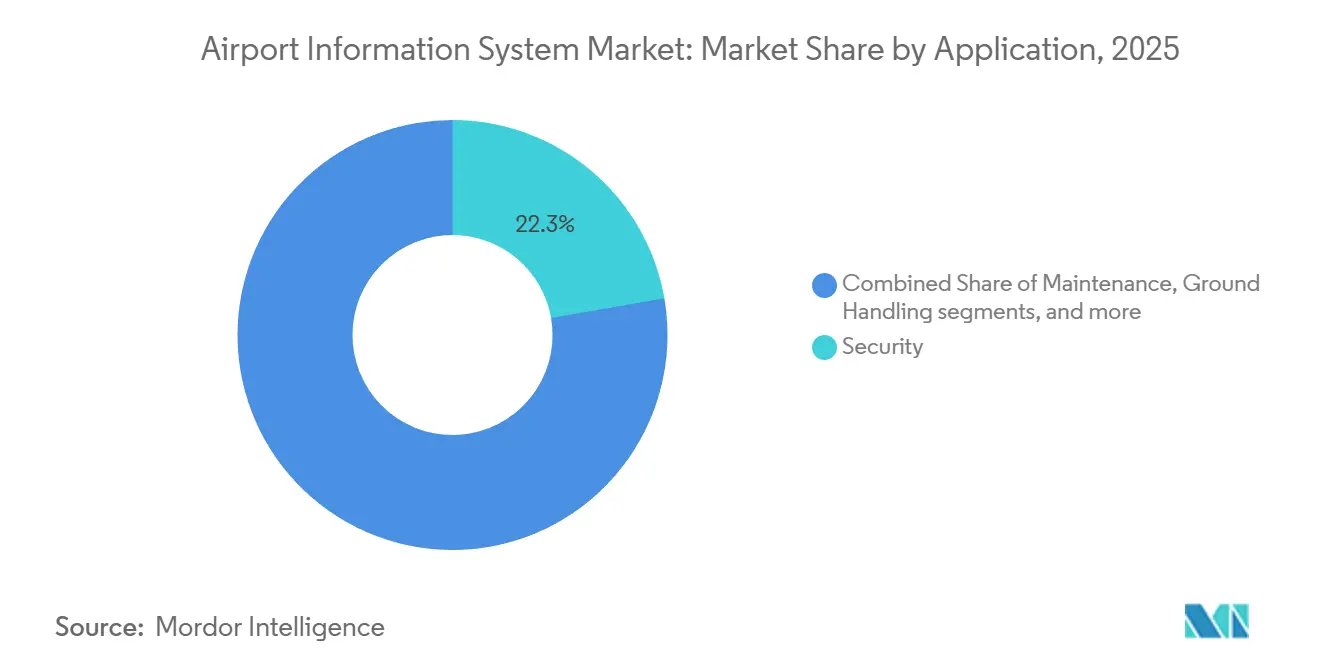

- Nach Anwendung entfiel das Sicherheitssegment im Jahr 2025 auf 22,27 % des Umsatzes und soll bis 2031 mit einer CAGR von 5,83 % wachsen.

- Nach Systembereich trugen terminalseite Plattformen im Jahr 2025 zu 53,78 % des Umsatzes bei, während Vorfeld-Lösungen im Prognosezeitraum die höchste CAGR von 6,22 % erzielen sollen.

- Nach Bereitstellungsmodus hielten On-Premise-Lösungen im Jahr 2025 einen Marktanteil von 53,15 % am Markt für Flughafeninformationssysteme, während Cloud/SaaS-Lösungen bis 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen werden.

- Nach Flughafengröße repräsentierten Einrichtungen der Klasse C im Jahr 2025 18 % der Ausgaben und sollen mit der höchsten CAGR von 5,13 % wachsen, womit sie Klasse-A-Drehkreuze übertreffen, die voraussichtlich mit einer CAGR von 3,60 % wachsen werden.

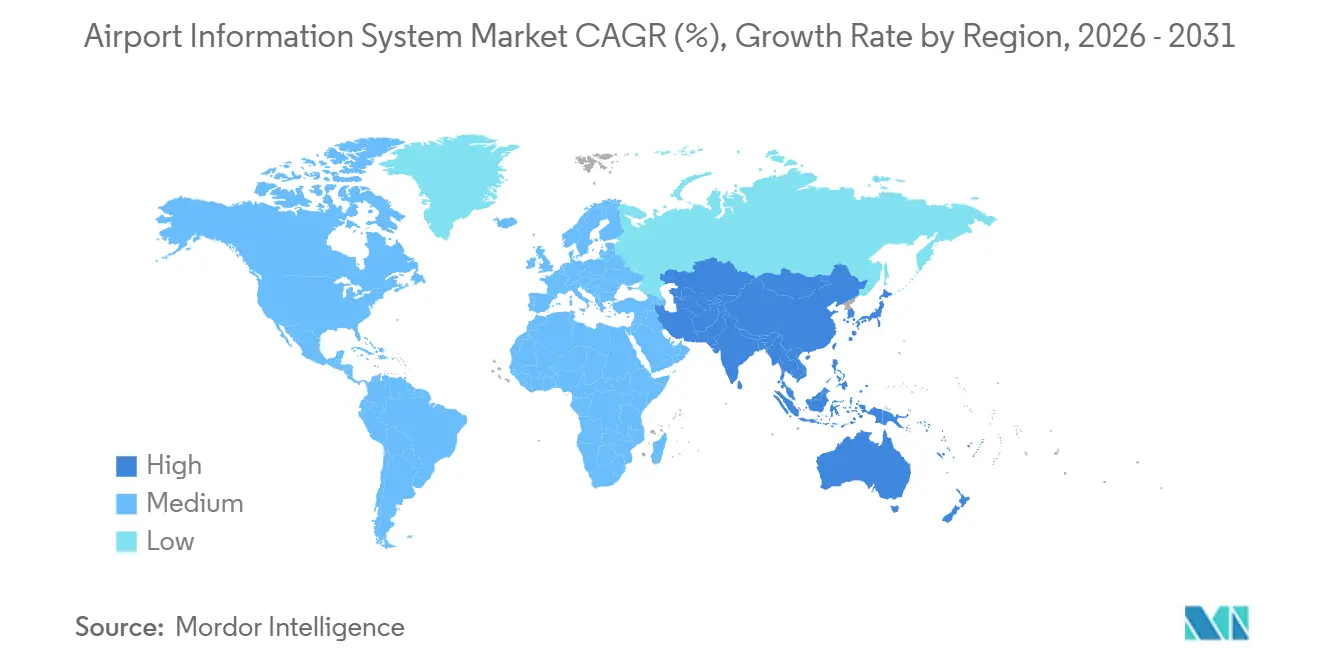

- Nach Geografie führte Nordamerika den Markt im Jahr 2025 mit 29,85 % des Umsatzes an, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit der schnellsten CAGR von 5,31 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flughafeninformationssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Erholung und Wachstum des globalen Luftpassagieraufkommens | +1.2% | Global; asiatisch-pazifischer Raum treibt die Erholung voran | Mittelfristig (2–4 Jahre) |

| Beschleunigte Programme zur Flughafenmodernisierung und -erweiterung | +0.9% | Asiatisch-pazifischer Raum und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Fokus auf Passagiererlebnis treibt Self-Service und Biometrie voran | +0.8% | Nordamerika und EU als erste Anwender | Kurzfristig (≤ 2 Jahre) |

| Einsatz von 5G/privaten Netzwerken zur Ermöglichung von Echtzeit-Analysen | +0.6% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunahme der Einführung von Airport Collaborative Decision-Making (A-CDM) | +0.5% | Europa führend; asiatisch-pazifischer Raum und Nordamerika folgen | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedingte Vorgaben zur berührungslosen Abfertigung | +0.4% | Globaler regulatorischer Druck | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Erholung des globalen Luftpassagieraufkommens

Die Passagierkilometer übertrafen im ersten Quartal 2024 das Niveau von 2019, wobei die IATA für Oktober 2025 ein Verkehrsaufkommen meldete, das 6,6 % höher war als im Vorjahr, was auf eine anhaltende Erholung der Nachfrage hindeutet. Das steigende Verkehrsaufkommen hat die Kapazitätsengpässe vor der Pandemie an wichtigen Drehkreuzen deutlich gemacht und IT-Investitionen in Plattformen angetrieben, die den Durchsatz steigern, ohne zusätzliche physische Gates zu erfordern. Die CAGR von 5,31 % im asiatisch-pazifischen Raum spiegelt das rasche Wachstum von Billigfluggesellschaften wider, die gemeinsam genutzte Infrastruktur bevorzugen, um Umlaufzeiten zu verkürzen. Biometrische Single-Token-Pilotprojekte haben die Abfertigungszeiten um 40 % reduziert, die Gate-Kapazität erhöht und Flughäfen dazu veranlasst, Einzelhandelsflächen umzugestalten, um ertragreichere Konzessionen zu ermöglichen. Fluggesellschaften, die Slots an Mega-Drehkreuzen konsolidieren, konzentrieren ihre Ausgaben an diesen Standorten, während Sekundärstädte in Indien, China und dem Golfraum traditionelle Systeme überspringen und von Anfang an Cloud-native Airport Operational Database (AODB)-Lösungen einsetzen.

Beschleunigte Programme zur Flughafenmodernisierung und -erweiterung

Das US-amerikanische parteiübergreifende Infrastrukturgesetz stellt 25 Milliarden USD für Flughafenaufrüstungen bereit, darunter 5 Milliarden USD speziell für Terminal-IT, was einen Anstieg der Beschaffungsaktivitäten an Regionalflughäfen auslöst. Parallel dazu zielt Saudi-Arabiens King Salman International Airport darauf ab, bis 2030 185 Millionen Passagiere aufzunehmen, wobei KI-gestützte Slot-Optimierung bereits in der Entwurfsphase integriert wird.[1]BBC News. "Wiederherstellung nach dem Ransomware-Angriff auf den Seattle-Tacoma Airport." bbc.com In Europa ist die Gewährung von Fördermitteln an Kohlenstoffberichterstattungsfähigkeiten geknüpft, was Betreiber dazu zwingt, Energieüberwachungssysteme in AODB-Workflows zu integrieren. Diese Initiativen verlängern gemeinsam die Projektpipeline und weiten die Nachfrage über traditionelle Klasse-A-Käufer hinaus aus. Anbieter, die vorkonfigurierte ESG-Dashboards oder digitale Zwillingssimulationen anbieten, verschaffen sich einen Wettbewerbsvorteil, da Behörden schlüsselfertige Compliance-Lösungen priorisieren, um Beratungskosten zu senken.

Fokus auf Passagiererlebnis durch Self-Service und Biometrie

Die Transportation Security Administration (TSA) hat bis Mitte 2024 2.054 CAT-2-Einheiten an 231 US-Flughäfen eingesetzt und die durchschnittliche Kontrollzeit um 30 Sekunden reduziert. Diese Effizienz ermöglichte es Flughäfen mit 100.000 täglichen Passagieren, rund 104 Vollzeitkräfte umzuverteilen. Die dadurch freigewordenen Flächen wurden in Boutique-Geschäfte umgewandelt, was 2024 zu einem Anstieg der nicht-aeronautischen Einnahmen in Europa um 18 % beitrug. Darüber hinaus hat der Einsatz gemeinsam genutzter Kioske die Markenkontaktpunkte der Fluggesellschaften verringert und den Wettbewerb auf mobile Anwendungen verlagert, die personalisierte Dienste anbieten. Biometrische Ausgangskontrollen, die bereits 807 Millionen Reisende für den US-amerikanischen Zoll- und Grenzschutz (CBP) verarbeitet haben, haben Betrugsfälle reduziert und die Grenzeinhaltung verbessert. Mit der zunehmenden Verbreitung biometrischer Technologie sind die Warteschlangen bei Verweigerungen zurückgegangen, und Betreiber haben die Personalplanung mithilfe von Echtzeit-Belegungsdashboards verbessert.

Zunahme der Einführung von Airport Collaborative Decision-Making (A-CDM)

Im Jahr 2025 schloss sich Australien den 34 konformen Drehkreuzen Europas an und ermöglichte damit gemeinsame Umlaufmeilensteine zwischen Fluggesellschaften, Bodenabfertigern und der Flugsicherung (ATC). Die frühzeitige Erkennung von Verzögerungen ermöglicht es Fluggesellschaften, Flugzeuge umzuleiten und Besatzungspläne anzupassen, um Kaskadenunterbrechungen zu minimieren. Die Datenverwaltung bleibt jedoch eine Herausforderung, da Fluggesellschaften zögern, proprietäre Betriebskennzahlen offenzulegen. Flughäfen, die neutrale Datentreuhänder ernennen, verzeichnen höhere Beteiligungsraten und eine verbesserte Slot-Einhaltung, was zeigt, dass das Governance-Design genauso wirkungsvoll sein kann wie die Technologie bei der Erzielung von Kapitalrenditen (ROI). Anbieter, die modulare Schnittstellen anbieten, die Datenfeeds anonymisieren, ohne die Genauigkeit zu beeinträchtigen, gewinnen bei datenschutzbewussten europäischen Flughäfen an Akzeptanz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhebliche Kapitalinvestitionen und Integrationskomplexität | −0.7% | Global; stärker bei kleineren Flughäfen | Langfristig (≥ 4 Jahre) |

| Zunehmende Bedenken hinsichtlich Cybersicherheitsschwachstellen und Datenschutz | −0.5% | EU und Nordamerika mit strengen Vorschriften | Mittelfristig (2–4 Jahre) |

| Proprietäre Altsysteme, die die plattformübergreifende Interoperabilität einschränken | −0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an fortgeschrittenen Analyse- und IT-Kenntnissen bei Flughafenbetreibern | −0.3% | Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Kapitalinvestitionen und Integrationskomplexität

Große Flughafendrehkreuze veranschlagen in der Regel rund 50 Millionen USD für größere IT-Überholungen, mit Migrationszeiträumen von 24 bis 36 Monaten, um den Betrieb der Systeme während des Übergangs zu gewährleisten. Darüber hinaus tragen Hardware-Erneuerungszyklen, die alle 7 Jahre stattfinden, zur finanziellen Belastung bei, indem sie Kapitalinvestitionen in laufende Betriebsausgaben umwandeln. Kleinere Flughäfen haben im Vergleich zu Klasse-A-Einrichtungen deutlich höhere Kosten pro Passagier, verfügen jedoch häufig nicht über vergleichbare Einnahmequellen. Infolgedessen setzen sie häufig auf SaaS-Lösungen, die die Komplexität durch transaktionsbasierte Gebühren vereinfachen. Integrationszeiträume schrecken einige Eigentümer aus dem öffentlichen Sektor davon ab, Modernisierungsprojekte zu genehmigen, selbst wenn Kapitalrendite-Modelle (ROI) günstig sind.

Zunehmende Bedenken hinsichtlich Cybersicherheitsschwachstellen und Datenschutz

Im August 2024 störte ein Ransomware-Angriff auf den Seattle-Tacoma International Airport die Gepäckabfertigung für drei Tage und verursachte Wiederherstellungskosten und Umsatzverluste in Höhe von 12 Millionen USD.[2]Internationale Zivilluftfahrtorganisation (ICAO). "Globale Aktualisierung zur Erholung des Luftverkehrs, 1. Quartal 2024." icao.int Ebenso erlebte Delta Airlines im Juli 2024 einen CrowdStrike-bedingten Ausfall, der 7.000 Flüge am Boden hielt und verdeutlichte, wie eng integrierte Systeme die Auswirkungen von Fehlkonfigurationen verstärken können. Europäische Betreiber stehen vor zusätzlichen Herausforderungen durch die DSGVO, die eine Anonymisierung von Passagierdaten innerhalb von 72 Stunden vorschreibt, was im Widerspruch zur Präferenz der Fluggesellschaften für eine 90-tägige Datenspeicherung für Umsatzanalysen steht. Um Risiken zu mindern, implementieren Flughäfen zunehmend Netzwerksegmentierung und luftgespaltene Betriebssysteme, die Projektbudgets um 10–15 % erhöhen, aber die potenziellen Auswirkungen von Sicherheitsverletzungen wirksam reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Sicherheit dominiert Ausgaben und Wachstum

Sicherheitsanwendungen entfielen im Jahr 2025 auf 22,27 % des Umsatzes und sollen bis 2031 mit 5,83 % wachsen, womit sie alle anderen Anwendungskategorien übertreffen. Das Wachstum wird durch biometrische Ausgangsverifizierung angetrieben, die in bestehende Zugangskontrollsysteme integriert und vom US-amerikanischen CBP für alle internationalen Abflüge bis 2026 vorgeschrieben ist. Bis Mitte 2025 verarbeiteten CBP-Systeme 807 Millionen Reisende und entdeckten 2.229 Betrüger, was die operative Reife belegt und den Geschäftsfall für Gesichtserkennungsgates stärkt. Bodenabfertigungsanwendungen, die Gepäckverfolgung und Vorfeldbetrieb umfassen, entfallen auf 18 % der Ausgaben, wachsen jedoch mit einer langsameren Rate von 3,1 %. Dies ist auf die Kommodifizierung von RFID-Tag-Lesern und die Zurückhaltung der Fluggesellschaften zurückzuführen, Echtzeit-Gepäckstandortdaten mit Wettbewerbern zu teilen.

Finanz- und Betriebsanwendungen, wie Umsatzmanagementsysteme und Slot-Abrechnung, entfallen auf 16 % des Marktes für Flughafeninformationssysteme. Sie stehen jedoch unter Margendruck durch Cloud-native ERP-Systeme von Oracle und SAP, die luftfahrtspezifische Anbieter herausfordern. Passagierinformationssysteme, einschließlich Fluginformationsanzeigesystemen (FIDS) und mobilen App-Backends, halten einen Marktanteil von 19 % und wachsen mit 4,2 %. Dieses Wachstum wird durch den Übergang von statischen Anzeigen zur dynamischen Inhaltsbereitstellung über Bluetooth-Beacons unterstützt. Wartungsanwendungen, das kleinste Segment mit 15 %, werden durch prädiktive Analysen umgestaltet, die von Nischen-Add-ons zu Kernfunktionen innerhalb von AODB-Plattformen werden. Diese Entwicklung komprimiert den Umsatz eigenständiger Wartungssoftware, während diese Fähigkeiten in umfassendere Systeme eingebettet werden.

Die US-amerikanische TSA betreibt 2.054 CAT-2-Einheiten an 231 Flughäfen und verarbeitet rund 250 Passagiere pro Stunde, was dem doppelten Durchsatz manueller Kontrollen entspricht. Diese Systeme identifizieren Unstimmigkeiten, die menschliche Kontrolleure in 8 % der Fälle übersehen. Sicherheitskontrollpunkte erzeugen zeitgestempelte Durchflussaufzeichnungen, die bei Integration mit Gate-Zuweisungsdaten Terminal-Betreibern ermöglichen, Einzelhandelspersonal dynamisch zuzuweisen und Konzessionszeiten anzupassen. Diese Fähigkeit steigerte die nicht-aeronautischen Einnahmen pro Passagier an großen europäischen Drehkreuzen im Jahr 2024 um 12 %. Darüber hinaus hat das Einreise-/Ausreisesystem der Europäischen Union (EU), das bis Ende 2024 eine biometrische Registrierung für Nicht-EU-Staatsangehörige an allen Schengen-Grenzen vorschreibt, Flughäfen dazu veranlasst, ihre DCS-Plattformen zur Unterstützung neuer Datenaustauschprotokolle aufzurüsten. Dieser compliance-getriebene Erneuerungszyklus soll das Wachstum von Sicherheitsanwendungen bis 2028 aufrechterhalten.

Nach Systembereich: Terminalseite-Plattformen dominieren Vorfeld-Stacks

Terminalseite-Systeme entfielen im Jahr 2025 auf 53,78 % des Umsatzes und sollen bis 2031 mit 6,22 % wachsen. Diese Dominanz spiegelt die Konzentration passagiernaher Kontaktpunkte in Abflug- und Ankunftshallen wider. Im Gegensatz dazu hielten Vorfeldsysteme, die Fluginformationsanzeigesysteme (FIDS), Airport Operational Database (AODB), Ressourcenmanagementsysteme (RMS) und die Integration des Flugverkehrsmanagements (ATM) umfassen, die verbleibenden 46,22 % des Umsatzes und sollen mit einer langsameren Rate von 3,1 % wachsen. Diese Diskrepanz ist auf die Reife von Fluginformationsanzeigen und die langsameren Erneuerungszyklen von Betriebsdatenbanken zurückzuführen.

Innerhalb der terminalseite Systeme wechseln DCS-Plattformen von fluggesellschaftseigener Infrastruktur zu flughafenbereitgestellten gemeinsam genutzten Umgebungen. Diese Verlagerung ermöglicht es, Hardwarekosten auf mehrere Carrier zu verteilen und eine dynamische Gate-Neuzuweisung zu erleichtern. Beispielsweise veranschaulicht SITAs Flex-Plattform, die an über 500 Flughäfen eingesetzt wird, dieses Modell. Ein einzelnes Kiosk-Array bedient 15 bis 20 Fluggesellschaften, reduziert die Kapitalausgaben pro Carrier um 60 % und erhöht die Gate-Auslastung um 18 %. Darüber hinaus konvergieren Common Use Passenger Processing Systems (CUPPS) und Common Use Terminal Equipment (CUTE)-Schnittstellen zu Cloud-nativen APIs. Dieser Übergang eliminiert den Bedarf an lokalen Servern und führt zu einer jährlichen Reduzierung der terminalseite Hardware-Einnahmen um 8–10 %, auch wenn die Software-Abonnementeinnahmen steigen. Self-Service-Kioske und digitale Beschilderung sind das am schnellsten wachsende terminalseite Teilsegment mit einer CAGR von 7,40 %. Diese Technologien werden durch die doppelten Ziele der Senkung von Arbeitskosten und der Verbesserung des Passagiererlebnisses angetrieben.

Flughäfen ersetzen zunehmend statische Fluginformationsanzeigen durch 4K-LED-Panels, die personalisierte Gate-Anweisungen über QR-Code-Scanning liefern können. Diese Innovation reduzierte die Anschlussverpassungsraten am Amsterdamer Flughafen Schiphol im Jahr 2024 um 14 %. Vorfeldsysteme stehen jedoch vor anderen Wachstumsdynamiken. Die FIDS-Technologie hat aufgrund der langen Lebensdauer von LED-Panels (10 bis 12 Jahre) und der standardisierten Informationsarchitektur, die Differenzierungsmöglichkeiten einschränkt, einen Sättigungspunkt erreicht.

Unterdessen integrieren AODB-Plattformen, die als operatives Rückgrat die Flugpläne mit der Ressourcenzuweisung verknüpfen, maschinelle Lernmodule. Diese Module können Umlaufverzögerungen 45 Minuten früher als traditionelle regelbasierte Systeme vorhersagen. Die Einführung dieser fortgeschrittenen Funktionen bleibt jedoch auf Flughäfen der Klasse A konzentriert, die in der Regel über dedizierte Data-Science-Teams verfügen. RMS-Plattformen, die Gate-, Stand- und Bodendienstgerätezuweisung verwalten, bieten eine erhebliche Wachstumschance. Derzeit nutzen weniger als 30 % der Flughäfen automatisierte Ressourcenoptimierung und verlassen sich stattdessen auf manuelle Disposition. Dies führt dazu, dass 20–25 % der Ressourcen während der Spitzenstunden ungenutzt bleiben, was das Potenzial für Effizienzverbesserungen durch Automatisierung unterstreicht.

Nach Bereitstellungsmodus: Cloud gewinnt, On-Premise bleibt bestehen

On-Premise-Bereitstellungen entfielen im Jahr 2025 auf 53,15 % der Ausgaben, während das Cloud/SaaS-Segment das einzige Segment war, das mit 7,98 % ein nahezu zweistelliges Wachstum verzeichnete. Diese Divergenz wird durch die Flughafengröße und Datensouveränitätsprioritäten beeinflusst. Klasse-A-Flughäfen, insbesondere in Nordamerika und Europa, bevorzugen On-Premise-Architekturen, um die Kontrolle über Passagierdaten zu behalten und Latenzrisiken bei Netzwerkausfällen zu mindern. Darüber hinaus bietet das interne Hosting von Software Betreibern Verhandlungsmacht gegenüber Anbietern, da sie glaubwürdig mit einem Anbieterwechsel drohen können, was zu einer Reduzierung der Wartungsgebühren um 15–20 % führen kann.

Cloud-Bereitstellungen sind für Flughäfen der Klasse C und D attraktiver, denen es häufig an internem IT-Personal mangelt und die vorhersehbare transaktionsbasierte Preisgestaltung gegenüber erheblichen Kapitalausgaben bevorzugen. Beispielsweise berechnet Amadeus' Altéa Suite, die als SaaS-Abonnement angeboten wird, 0,08 bis 0,12 USD pro verarbeitetem Passagier. Dieses Modell richtet die Kosten am Umsatz aus und eliminiert den Bedarf an Vorab-Hardwareinvestitionen. Die Cloud-Einführung beschleunigt sich im asiatisch-pazifischen Raum, wo Greenfield-Flughäfen SaaS-Plattformen von Anfang an integrieren. Der Navi Mumbai International Airport in Indien, der 2025 eröffnet werden soll, hat sich für Cloud-native AODB- und DCS-Systeme entschieden, die elastisch mit dem Passagierwachstum skalieren und die Überbereitstellungsprobleme vermeiden, die Altsysteme mit ungenutzter Serverkapazität belasten.

Sicherheitsbedenken stellen weiterhin Herausforderungen dar. Die Datenspeicherungsanforderungen der DSGVO schreiben vor, dass EU-Flughäfen Cloud-Anbieter mit regionalen Rechenzentren nutzen, was die Anbieterauswahl fragmentiert und die Kosten im Vergleich zu globalen Hyperscale-Plattformen um 10–15 % erhöht. Der Nahe Osten bietet einen hybriden Ansatz: Der Dubai International Airport betreibt eine private Cloud, die Daten über seine zwei Terminals und den im Bau befindlichen Al Maktoum International Airport integriert. Dieser Ansatz kombiniert die Skalierbarkeit der Cloud-Architektur mit der Kontrolle des On-Premise-Hostings. Solche hybriden Modelle werden voraussichtlich an Popularität gewinnen, da Flughäfen ihre Infrastruktur zukunftssicher gestalten und gleichzeitig die operative Autonomie gegenüber Hyperscale-Anbietern behalten möchten.

Nach Flughafengröße: Einrichtungen der Klasse C übertreffen große Drehkreuze

Klasse-A-Flughäfen, die jährlich mehr als 25 Millionen Passagiere abfertigen, entfielen im Jahr 2025 auf 39,87 % der Investitionen. Klasse-C-Flughäfen, die 2,5 Millionen bis 10 Millionen Passagiere bedienen, sollen jedoch mit einer schnelleren Rate von 5,13 % wachsen und damit das Wachstum größerer Drehkreuze übertreffen. Dieser Trend ist auf die Einführung schlüsselfertiger SaaS-Plattformen in Sekundärstädten zurückzuführen, die die mit der Altsysteminfrastruktur verbundenen Integrationsherausforderungen beseitigen. Klasse-B-Flughäfen, die 10 Millionen bis 25 Millionen Passagiere abfertigen, halten einen Marktanteil von 28 % und sollen mit 4,1 % wachsen. Klasse-D-Flughäfen, die weniger als 2,5 Millionen Passagiere bedienen, repräsentieren 12 % des Marktes und sollen mit 3,8 % wachsen, begrenzt durch knappe Budgets und fehlende Skaleneffekte.

Indiens Noida International Airport, der bei der Eröffnung 12 Millionen Passagiere abfertigen soll, verdeutlicht das Wachstumspotenzial von Klasse-C-Flughäfen. Durch die Implementierung von Siemens' Cloud-basiertem Gepäckabfertigungssystem und NECs biometrischer Boarding-Plattform vermeidet der Flughafen die Middleware-Schichten, die Integrationszeiträume an etablierten Drehkreuzen typischerweise um 18 bis 24 Monate verlängern, und unterstreicht damit die Vorteile von Greenfield-Projekten in Sekundärstädten.

Klasse-A-Flughäfen stehen vor dem „Innovator's Dilemma”. Ihre bestehenden On-Premise-Systeme generieren ausreichend Umsatz, um schrittweise Upgrades zu rechtfertigen. Dennoch übersteigen die kumulierten Kosten für die Pflege von Altsystemschnittstellen häufig das gesamte IT-Budget einer Greenfield-Klasse-C-Einrichtung. Dies schafft eine Wettbewerbskluft im Markt.

Die Wettbewerbslandschaft ist zunehmend zweigeteilt. Anbieter wie SITA und Amadeus behaupten ihre Dominanz an großen Drehkreuzen durch langfristige Serviceverträge und hohe Wechselkosten. Im Gegensatz dazu gewinnen agile SaaS-Anbieter wie Vision Box und Materna IPS einen erheblichen Anteil an Sekundärflughäfen, wo die Bereitstellungsgeschwindigkeit gegenüber umfangreicher Anpassung priorisiert wird.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 29,85 % des Umsatzes, unterstützt durch die 25-Milliarden-USD-Zuweisung der FAA im Rahmen des parteiübergreifenden Infrastrukturgesetzes und das Vorhandensein großer Klasse-A-Drehkreuze wie Atlanta, Dallas, Chicago und Los Angeles. Diese Drehkreuze treiben IT-Ausgaben pro Flughafen von über 100 Millionen USD an. Im Gegensatz dazu soll der asiatisch-pazifische Raum das Wachstum mit einer Rate von 5,31 % anführen, angetrieben durch bedeutende Projekte wie Chinas Erweiterung des Pekinger Flughafens Daxing, Indiens Flughäfen Navi Mumbai und Noida sowie den King Salman International Airport im Nahen Osten in Riad, der bis 2030 jährlich 185 Millionen Passagiere aufnehmen soll. Europa erfasst 26 % der Ausgaben und wächst mit 3,90 %, beeinflusst durch die Nachhaltigkeitsvorgaben der EU und die Reife der A-CDM-Netzwerke, die Möglichkeiten für transformative Innovationen einschränken.

Günstige demografische Trends und robuste politische Unterstützung stärken das Wachstum im asiatisch-pazifischen Raum. Chinas Luftfahrtbehörde hat zwischen 2024 und 2026 18 Milliarden USD für die Digitalisierung von Flughäfen bereitgestellt, mit Schwerpunkt auf AODB- und A-CDM-Bereitstellungen in Städten der zweiten Reihe, um Staus an großen Drehkreuzen wie Peking und Shanghai zu entlasten. Ebenso hat Indiens Flughafenbehörde bis 2028 Infrastrukturinvestitionen in Höhe von 12 Milliarden USD angekündigt, wobei 40 % für IT-Systeme für neue und erweiterte Einrichtungen vorgesehen sind. Diese Schwerpunktverlagerung hat strategische Implikationen für Anbieter, da Unternehmen, die traditionell auf nordamerikanische und europäische Märkte abzielen, lokale Partnerschaften im asiatisch-pazifischen Raum eingehen, um sich an Beschaffungspräferenzen anzupassen, die inländische Lieferanten bevorzugen. Beispielsweise nutzt NEC seine Gesichtserkennungssysteme, die an den Flughäfen Tokio Narita und Osaka Kansai implementiert wurden, das lokale Know-how des Unternehmens, um Design-Build-Verträge zu sichern, die für ausländische Wettbewerber weniger zugänglich sind.

Europas Wachstumskurs wird durch seinen regulatorischen Rahmen geprägt. Die Datenspeicherungs- und Einwilligungsanforderungen der DSGVO verlängern die Bereitstellungszeiträume für biometrische Systeme um 6 bis 9 Monate, da Flughäfen Datenverarbeitungsvereinbarungen mit Fluggesellschaften und Grenzbehörden aushandeln. Darüber hinaus hat das Einreise-/Ausreisesystem der EU, das eine biometrische Registrierung für Nicht-EU-Staatsangehörige vorschreibt, Flughäfen dazu veranlasst, DCS-Plattformen aufzurüsten, um neue Compliance-Anforderungen zu erfüllen. Dieser compliance-getriebene Erneuerungszyklus hat die Investitionen in 2024 und 2025 aufrechterhalten, soll jedoch bis 2027 abklingen, wenn der Rollout abgeschlossen ist.

Das Hub-and-Spoke-Modell des Nahen Ostens konzentriert IT-Ausgaben auf einige wenige großangelegte Flughäfen. Beispielsweise betreibt Dubais DXB, der 2024 87 Millionen Passagiere abfertigte, eine private Cloud, die Daten über Terminals integriert und mit dem Reservierungssystem von Emirates verbunden ist. Dieses hohe Maß an Anpassung rechtfertigt sein IT-Budget von 200 Millionen USD und spiegelt den Schwerpunkt der Region auf zentralisierte, großangelegte Infrastrukturinvestitionen wider.

Regulatorisches Umfeld

Der Markt für Flughafeninformationssysteme wird durch Sicherheits- und Betriebsstandards geprägt, die auf globaler Ebene von der International Civil Aviation Organization (ICAO) durch Standards and Recommended Practices (SARPs) festgelegt werden, ergänzt durch nationale und regionale Regulierungsbehörden wie die Federal Aviation Administration (FAA) und die European Union Aviation Safety Agency (EASA). Die Aktualisierungen von ICAO Annex 14, Volume 1 im Rahmen von Amendment 18 führen neue und überarbeitete Bestimmungen ein, die Flugplatzgestaltung, visuelle Hilfsmittel, Vorfeldmanagement und Bodenabfertigung umfassen, mit stufenweiser Anwendbarkeit einschließlich der Meilensteine 27. November 2025 und 26. November 2026, die beeinflussen, wann Flughäfen Upgrades von Vorfeld-, Turnaround- und Bodenabfertigungs-Informationsabläufen priorisieren.

In Nordamerika prägen FAA-Compliance- und Finanzierungsrahmenwerke für Flughäfen, was Flughafensponsoren beschaffen können und wie sie Leistung und Konformität dokumentieren, wobei die aktualisierte AIP-Förderfähigkeitsrichtlinie zunehmend digitale Systeme anerkennt (zum Beispiel fortschrittliche digitale Baumanagementsysteme und Cybersicherheitskontrollen) innerhalb von Flughafen-Investitionsprogrammen. In Europa hat die EASA im März 2026 ihre Easy Access Rules for Aerodromes überarbeitet, Anforderungen konsolidiert und Bestimmungen zur Bodenabfertigung integriert, die mit der Delegierten Verordnung (EU) 2025/21 der Kommission abgestimmt sind, was einen weiteren Compliance-Treiber für Flughäfen darstellt, Datengovernance, Betriebsverfahren und prüfbare Systemaufzeichnungen sowohl im Terminal- als auch im Vorfeldbereich zu formalisieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Flughafeninformationssysteme beginnt mit Standards, Architektur und der Entwicklung von Kernplattformen für operative Rückgrate wie AODB, A-CDM und Flughafenbetriebszentren und erstreckt sich dann auf spezialisierte Module (Biometrie, Passagierabfertigung, Ressourcenmanagement, Gepäck- und Vorfeldsysteme sowie Analytik). Anbieter und Subsystemlieferanten integrieren sich mit Flughafenbeteiligten, einschließlich Fluggesellschaften, Bodenabfertigern, Grenzbehörden und Flugsicherungsdienstleistern, wobei Interoperabilitätsanforderungen und Datenaustauschvereinbarungen häufig zu entscheidenden Faktoren neben der Softwarefunktionalität werden.

Die Beschaffung bewegt sich typischerweise von der Flughafenplanung und Programmleitung über Lösungsdesign, Systemintegration, Bereitstellung bis hin zu langfristigen Managed Services, wobei die Rolle des Master Systems Integrator bei komplexen Modernisierungsprogrammen, die Dutzende von Systemen betreffen, an Bedeutung gewinnt. Aktuelle Marktbeispiele zeigen dieses integrationsgeführte Modell: DXC Technology wurde als Master Systems Integrator für Perth Airport ausgewählt, um Design, Integration und Testing über mehr als 70 IT- und Betriebssysteme für ein neues Terminalprogramm zu koordinieren, während groß angelegte Hub-Upgrades wie Chicago O'Hare den Ersatz veralteter AODB- und Ressourcenmanagementfunktionen durch Plattformbereitstellungen beinhaltet haben. Nachgelagert werden Betrieb und Support zunehmend über cloudverwaltete Konnektivität und Plattformbetrieb bereitgestellt, was den Wandel von periodischen Hardware-Erneuerungsprojekten zu kontinuierlichen Updates, Cybersicherheitshärtung und Leistungsoptimierung im gesamten Flughafenökosystem widerspiegelt.

Wettbewerbslandschaft

Der Markt für Flughafeninformationssysteme ist mäßig fragmentiert, wobei die fünf größten Anbieter SITA, Amadeus, Honeywell, Thales und Indra zusammen rund 38 % des Marktanteils halten. Dies lässt erhebliche Chancen für spezialisierte Akteure, die sich auf Bereiche wie biometrische Gateways, Ressourcenoptimierung und Airport Collaborative Decision Making (A-CDM)-Orchestrierung konzentrieren. Der Markt hat eine strategische Verlagerung von monolithischen Suite-Verkäufen zu API-first-Mikrodiensten erlebt, die sich in bestehende Systeme integrieren und Bedenken von Beschaffungsausschüssen hinsichtlich der Risiken vollständiger Systemüberholungen ansprechen. Beispielsweise demonstriert SITAs Flex-Plattform, die an über 500 Flughäfen implementiert ist, diesen modularen Ansatz. Fluggesellschaften können einzelne Module abonnieren, wie DCS, Gepäckverfolgung und biometrische Lösungen, was die Vorab-Kapitalausgaben reduziert und gleichzeitig wiederkehrende Einnahmequellen für den Anbieter sichert.[3]SITA, "Heathrow verlängert Netzwerkvertrag," sita.aero

Amadeus' Altéa Suite, die als SaaS-Abonnement angeboten wird, berechnet zwischen 0,08 und 0,12 USD pro verarbeitetem Passagier. Dieses Modell richtet den Anbieterumsatz am Flughafendurchsatz aus und eliminiert gleichzeitig den Bedarf an Vorab-Hardwareinvestitionen. Die höchste Wettbewerbsintensität wird bei terminalseite Systemen beobachtet, wo die Kommodifizierung von Self-Service-Kiosken und digitaler Beschilderung seit 2022 zu einer Reduzierung der Hardware-Margen um 15–20 % geführt hat. Um die Rentabilität zu erhalten, bündeln Anbieter zunehmend Software-Abonnements und verwaltete Dienste mit ihren Hardware-Angeboten. Darüber hinaus bestehen ungenutzte Chancen bei der vorausschauenden Wartung für Vorfeld-Assets, wo Datenströme aus AODB und RMS noch unzureichend genutzt werden. Nachhaltigkeitsanalysen sind ein weiterer Wachstumsbereich, angetrieben durch die Compliance der EU-Flughäfen mit den Anforderungen zur Offenlegung von Scope-3-Emissionen gemäß der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen.

Vision Box und NEC integrieren Gesichtserkennungsmodule in bestehende DCS-Plattformen, um nahtlose Reisekorridore zu schaffen, die Kontaktpunkte vom Bordstein bis zum Gate verbinden und die Passagierabfertigungszeiten um bis zu 40 % reduzieren. Ebenso werden ADB SAFEGATEs fortschrittliche visuelle Andockführungssysteme, die Lasersensoren nutzen, um Flugzeuge präzise an Gate-Positionen zu führen, in AODB-Plattformen integriert. Diese Integration automatisiert die Stand-Zuweisung und reduziert die Flugzeug-Umlaufzeiten um 8–12 Minuten. Aufkommende Disruptoren wie INFORMs OptiFlight-Modul nutzen verstärkendes Lernen für die Gate-Zuweisung und erzielen im Vergleich zu traditionellen regelbasierten Systemen Verbesserungen der Ressourcenauslastung von 12–15 %. Diese Fähigkeiten sind besonders attraktiv für Klasse-A-Flughäfen, die Ressourcen optimieren und kostspielige Terminal-Erweiterungen verzögern möchten.

Marktführer in der Branche für Flughafeninformationssysteme

SITA N.V.

Amadeus IT Group, S.A.

THALES

Indra Sistemas, S.A.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine bedeutende kurzfristige Chance liegt in compliance-getriebenen Erneuerungszyklen für Sicherheit, Grenzabfertigung und Koordination der Bodenabfertigung, wo Flughäfen Systeme benötigen, die prüfbare Aufzeichnungen erstellen, rollenbasierten Zugriff durchsetzen und biometrische sowie operative Daten integrieren können, ohne die physische Infrastruktur zu erweitern. Konkrete Programmankerpunkte umfassen den Vorstoß der US-Zollbehörde CBP für biometrische Ausreiseverifikation bei internationalen Abflügen bis 2026, die Anforderungen des EU-Einreise-/Ausreisesystems an den Schengen-Grenzen sowie die stufenweisen Anwendbarkeitsdaten von ICAO Annex 14, die die Digitalisierung von Vorfeld- und Bodenabfertigungsprozessen vor dem Meilenstein im November 2026 vorantreiben.

Modernisierungs-Megaprojekte und Neubauprojekte auf der grünen Wiese erweitern den Freiraum für cloud-native AODB-, A-CDM- und Ressourcenoptimierungs-Stacks, insbesondere dort, wo die Erweiterungsplanung digitale Betriebsabläufe bereits ab der Designphase einbettet. Beispiele umfassen das Erweiterungsprogramm des Al Maktoum International Airport in Dubai, das Verträge im Wert von 55 Milliarden AED ankündigte, die bis Ende 2026 vergeben werden sollen, für eine erste Phase mit dem Ziel von 260 Millionen Passagieren jährlich bis 2032, sowie groß angelegte Flughafen-Upgrades in Afrika, wie die Vergabe eines Modernisierungsvertrags über 1,2 Milliarden USD für den Jomo Kenyatta International Airport durch die Kenya Airports Authority im Juni 2026. Parallel dazu schaffen branchengetriebene Technologieübergänge wie die CUSS-2-Migration der IATA (wobei der Support für CUSS 1.5 am 31. Dezember 2025 endet) einen umsetzbaren Ersatzzyklus für Kiosksysteme und Common-Use-Passagierabfertigung, was die Nachfrage nach API-first, standardkonformen Plattformen beschleunigt, die Integrationszeit und Anbieterbindung reduzieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Western Sydney International Airport gab eine Partnerschaft mit Freightquip bekannt, um Australiens erstes flughafenweites Bodenabfertigungsgeräte-(GSE)-Pooling-Programm zu betreiben, das im Oktober 2026 startet. Der Schritt zentralisiert die Zuweisung und Nutzung gemeinsam genutzter Vermögenswerte und erhöht den Bedarf an Echtzeit-Ressourcenverfolgung, Dispatch und operativer Datenintegration, die mit breiteren Flughafenbetriebssystemen verknüpft ist.

- April 2026: SITA führte das SITA Campus Network ein, einen Managed-LAN/WLAN-Dienst für Flughafenkonnektivität, der von HPE Aruba Networking betrieben wird. Durch die Produktisierung der Flughafennetzwerkebene als Managed Service unterstützt die Einführung den permanenten Datenaustausch für AODB-, A-CDM- und Passagierabfertigungsanwendungen und reduziert gleichzeitig die operative Belastung der Flughafen-IT-Teams.

- Januar 2025: Navi Mumbai International Airport vergab an NEC Corporation einen Vertrag über 45 Millionen USD zur Implementierung eines End-to-End-Biometrie-Boarding-Systems, das mit der DigiYatra-Plattform Indiens integriert ist. Der Vertrag stärkt den Business Case für Passagierreisen mit einem einzigen Token und erhöht die Nachfrage nach interoperablen Schnittstellen zwischen Identitäts-, Abflugkontroll- und Terminalbetriebssystemen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der Markt für Flughafeninformationssysteme als Umsätze definiert, die aus flughafenspezifischer Software und integrierter Hardware generiert werden, die zur Erfassung, Verarbeitung und Weitergabe von Echtzeit-Betriebs- und Passagierinformationen über Vorfeld- und Terminalfunktionen hinweg verwendet werden.

Ausschlüsse aus dem Umfang: Diese Größenbestimmung schließt eigenständige Flugsicherungsradare, Gepäckförderhardware und generische Unternehmens-IT-Plattformen aus, die nicht für den Flughafenbetrieb konzipiert sind.

Übersicht der Segmentierung

- Nach Anwendung

- Wartung

- Bodenabfertigung

- Finanzen und Betrieb

- Sicherheit

- Passagierinformation

- Nach Systembereich

- Vorfeldsysteme

- Fluginformationsanzeigesysteme (FIDS)

- Airport Operations Database (AODB)

- Ressourcenmanagementsysteme (RMS)

- Integration des Flugverkehrsmanagements (ATM)

- Terminalseite-Systeme

- Abflugkontrollsysteme (DCS)

- Gemeinsam genutzte Passagierabfertigungssysteme (CUPPS/CUTE)

- Self-Service-Kioske und digitale Beschilderung

- Vorfeldsysteme

- Nach Bereitstellungsmodus

- On-Premise

- Cloud/SaaS

- Nach Flughafengröße

- Klasse A

- Klasse B

- Klasse C

- Klasse D

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärrecherche

Die Sekundärrecherche begann mit der Kartierung dessen, was Flughäfen typischerweise als Flughafeninformationssysteme klassifizieren, damit angrenzende Flughafentechnologiekategorien nicht in denselben Umsatzpool einfließen. Zur Verankerung von Nachfrage und Betriebskontext haben wir öffentliche Quellen herangezogen, wie die Luftverkehrsstatistiken der ICAO, Passagier- und Fluggesellschaftsindikatoren der IATA, Veröffentlichungen zum Flughafenbetrieb des Airports Council International (ACI), Datensätze zur Luftfahrtaktivität der FAA und Verkehrs- und Mobilitätsserien von Eurostat.

Wir haben auch Beschaffungsportale von Flughafenbehörden, öffentliche Ausschreibungsbekanntmachungen sowie Aktualisierungen von Regulierungsbehörden oder staatlicher Infrastruktur überprüft, um den Zeitplan für Einführungen und Auslöser für Upgrades zu verstehen. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Websites von Verbänden und seriöse Luftfahrt- und Verkehrspresse wurden verwendet, um Modulumfang, Bereitstellungsmodelle und typische Vertragsstrukturen gegenzuprüfen. Anschließend nutzten wir selektive kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie für allgemeine Nachrichten und Finanzdaten, um die Umsatzexposition und die geografische Verteilung zu validieren. Die hier aufgeführten Sekundärrecherchequellen sind lediglich illustrativ, und viele andere öffentliche Dokumente wurden für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und -umfragen

Primärgespräche wurden mit Flughafen-IT-Leitern, Betriebsteams, Systemintegratoren und Lösungsspezialisten geführt, um zu klären, was Flughäfen als integrierte Programme für Flughafeninformationssysteme kaufen im Vergleich zu dem, was separat beschafft wird. Diese Inputs halfen, die Akzeptanz nach Flughafenklasse, gängige Modulbündel (wie FIDS und Ressourcenmanagement) sowie realistische Preisgestaltung und Erneuerungsverhalten in APAC, EMEA und Amerika zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 15 % | APAC: 50 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 42 % | EMEA: 30 % |

| Kleinere Marktteilnehmer: 19 % | Manager: 43 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz aufgebaut. Passagier- und Flugbewegungsindikatoren wurden in erwartete Systemeinsätze nach Flughafenklasse und nach zentralen operativen Arbeitsabläufen übersetzt. Nachdem der Nachfragepool ermittelt wurde, wurden selektive Bottom-up-Näherungen verwendet, einschließlich stichprobenartiger Anbieterumsatzprüfungen, typischer Modul-Attach-Raten und ASP-mal-Volumen-Schätzungen aus Beschaffungsgesprächen. Diese Prüfungen wurden dann verwendet, um die Gesamtsummen anzupassen, wo Lücken auftraten.

Zu den im Modell verwendeten Inputs (illustrativ, nicht erschöpfend) gehörten der Passagierdurchsatz nach Region, die Anzahl der kommerziellen Flughäfen nach Größenkategorie, Zeitpläne für Terminalerweiterungen und -modernisierungen, der Anteil der Bereitstellungen, die auf Cloud/SaaS umgestellt werden, sowie übliche Erneuerungszyklen für Flug- und Passagierinformationsplattformen. Für die Prognose wurde eine Szenarioanalyse angewendet, mit Basis-, konservativen und aggressiven Pfaden, die an Verkehrswachstum, Capex-Flexibilität und Umsetzungsvorlaufzeiten gekoppelt sind. Das Modell wurde anschließend anhand von Konsensbandbreiten, die in Expertengesprächen mitgeteilt wurden, feinabgestimmt. Wo bei einer Bottom-up-Prüfung Unternehmensdetails fehlten, wurden Peer-Benchmarks je Flughafenklasse angewendet, und das Ergebnis wurde erneut gegen Ausschreibungsvolumensignale und typische Projektlaufzeiten überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Flughafen-Capex-Ankündigungen, Ausschreibungsvolumina und Ersatzzyklen der installierten Basis trianguliert und anschließend auf zeitliche Aktualität und regionale Ausreißer überprüft. Wenn eine Region einen Bruch der erwarteten Verknüpfung zwischen Verkehr und Ausgaben zeigte, überprüften wir die Annahmen und kontaktierten die Befragten erneut, um zu bestätigen, ob dies ein einmaliges Ereignis oder eine dauerhafte Veränderung widerspiegelte.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, die Abweichungsprüfungen im Vergleich zum historischen Wachstum, Plausibilitätsprüfungen der Preisgestaltung und Konsistenztests über die Gesamtsummen der Vorfeld- und Terminalanwendungen umfassen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Flughafeninformationssysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flughafeninformationssysteme stimmen häufig nicht überein, da verschiedene Studien unterschiedliche Produktbündel erfassen, von unterschiedlichen Basisjahren ausgehen und unterschiedliche Annahmen zu Preisgestaltung und zeitlicher Erfassung treffen. Unterschiede zeigen sich auch, wenn eine Schätzung stärker auf Beschaffungszyklen und Umsetzungszeitpunkte reagiert, während eine andere sich mehr auf breite Verkehrswachstumsmuster stützt.

Eigenständige Flugsicherungsradare liegen außerhalb des Erfassungsbereichs von Mordor Intelligence. Dieser Ausschluss allein kann die Lücke vergrößern, wenn andere Schätzungen ATC-Ausrüstung und breitere Flughafentechnologie in dieselbe Gesamtsumme einbeziehen. Die Streuung ergibt sich auch daraus, ob Gepäckabfertigung als hardwareintensive Systeme oder softwaregeführte Plattformen gezählt wird, wie Cloud-Abonnements annualisiert werden und ob angenommen wird, dass sich die Erneuerungszyklen bei kleinen und mittelgroßen Flughäfen ohne Primärvalidierung verkürzen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,36 Mrd. USD (2026) | |

| Fachverlag A | 3,97 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und berichtet häufig Ab-Werk-Werte über eine breitere Liste von Flughafensystemen hinweg, was die dienstleistungsintensive Umsatzerfassung im Vergleich zu bereitstellungsbasierten Zusammenfassungen komprimieren kann. |

| Branchenforschungsportal B | 4,24 Mrd. USD (2024) | Umfasst typischerweise ein breiteres Bündel rund um Flughafeninformationsplattformen und geht von einer schnelleren Monetarisierung von Cloud-Modulen aus, was die Gesamtsummen erhöhen kann, wenn Hardware und Software nicht konsistent getrennt werden. |

Über die drei Zahlen hinweg ergeben sich die Unterschiede hauptsächlich daraus, was in den Systemstack einbezogen wird und wie Umsätze zwischen einmaligen Bereitstellungen und wiederkehrenden Verträgen zeitlich erfasst werden. Indem die Inputs an Flughafenverkehr, Erneuerungszyklen, Bereitstellungsmix und Beschaffungssignale gekoppelt bleiben, lässt sich die Größenbestimmung leichter auf klare Variablen und wiederholbare Schritte zurückverfolgen.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnellere Wachstum von Cloud/SaaS-Bereitstellungen im Vergleich zu On-Premise-Systemen an?

Niedrigere Vorabkosten, transaktionsbasierte Preisgestaltung, Greenfield-Projekte im asiatisch-pazifischen Raum und vom Anbieter verwaltete Cybersicherheit treiben Cloud/SaaS auf eine CAGR von 7,98 %.

Warum weisen Flughäfen der Klasse C trotz geringerer Passagierzahlen ein schnelleres Wachstum auf als Klasse-A-Drehkreuze?

Schlüsselfertige SaaS-Lösungen ermöglichen es Klasse-C-Standorten, 18–24-monatige Integrationen und hohe Middleware-Gebühren zu überspringen, was ihre CAGR auf 5,13 % gegenüber 3,6 % für Klasse A anhebt.

Wie gestalten Cybersicherheitsvorfälle die Beschaffungsprioritäten um?

Hochkarätige Ransomware- und Ausfallverluste machen luftgespaltene Netzwerke und integrierte Reaktionsfähigkeiten bei Vorfällen obligatorisch und erhöhen die Projektbudgets um 10–15 %.

Was erklärt die Dominanz terminalseite Systeme gegenüber Vorfeld-Plattformen beim Umsatzanteil?

Passagier-Kontaktpunkte werden alle 5–7 Jahre erneuert und treiben die Ausgaben an, während Vorfeld-FIDS und AODB über 10 Jahre alt werden und Kommodifizierung erfahren.

Wie beeinflusst das Mandat des EU-Einreise-/Ausreisesystems die Bereitstellung biometrischer Systeme?

Die Compliance erzwingt DCS-Upgrades und große Kiosk-Bestellungen, erhöht jedoch die Kosten um 10–15 % aufgrund der EU-Datenspeicherungsvorschriften und längerer Beschaffungszyklen.

Welche Marktlückenchancen bestehen für neue Marktteilnehmer?

Vorausschauende Wartung, Scope-3-Emissionsanalysen und ultra-kostengünstige SaaS-Lösungen für Klasse-D-Flughäfen sind weitgehend ungenutzt.

Seite zuletzt aktualisiert am: