Schulinformationsmanagementsystem-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.57 Milliarden US-Dollar |

| Marktgröße (2031) | 21.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schulinformationsmanagementsystem-Marktanalyse von Mordor Intelligence

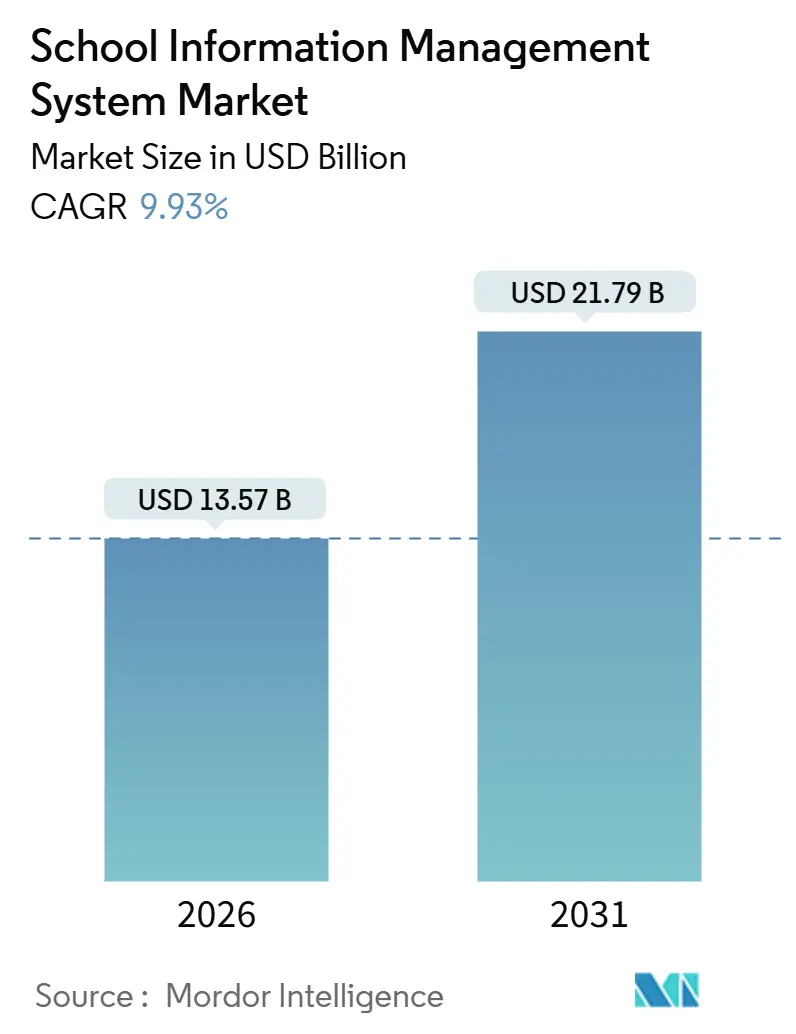

Die Marktgröße des Schulinformationsmanagementsystems wird im Jahr 2026 auf 13,57 Milliarden USD geschätzt und soll bis 2031 21,79 Milliarden USD erreichen, was einer CAGR von 9,93 % entspricht. Verbindliche digitale Rechenschaftsrahmen, engere Verknüpfungen zwischen öffentlicher Finanzierung und Datentransparenz sowie die Notwendigkeit, Cybersicherheitshaftungen zu reduzieren, definieren die Beschaffungsprioritäten neu. Institutionen weltweit priorisieren nun nahtlose Interoperabilität gegenüber Funktionstiefe und bevorzugen Plattformen, die Echtzeit-Datensätze für Regulierungsbehörden und Eltern gleichermaßen bereitstellen können. Cloud-Bereitstellungsmodelle dominieren, da Schulbezirke elastische Infrastruktur gegenüber hohen Investitionsausgaben bevorzugen; das stärkste Wachstum entsteht jedoch in akademischen Analysemodulen, die Schulen dabei helfen, Schüler zu halten, anstatt lediglich administrative Back-Office-Aufgaben zu automatisieren. Der Dienstleistungsumsatz wächst schneller als Software-Abonnements, da Institutionen erkennen, dass Implementierung, Schulung und individuelle Integrationen ungefähr die Hälfte der gesamten Betriebskosten ausmachen. Regional hält Nordamerika derzeit den größten Marktanteil, doch der asiatisch-pazifische Raum führt die Wachstumscharts an, da demografische Skalierung auf entschlossene Digitalisierungsmandate trifft.

Wichtigste Erkenntnisse des Berichts

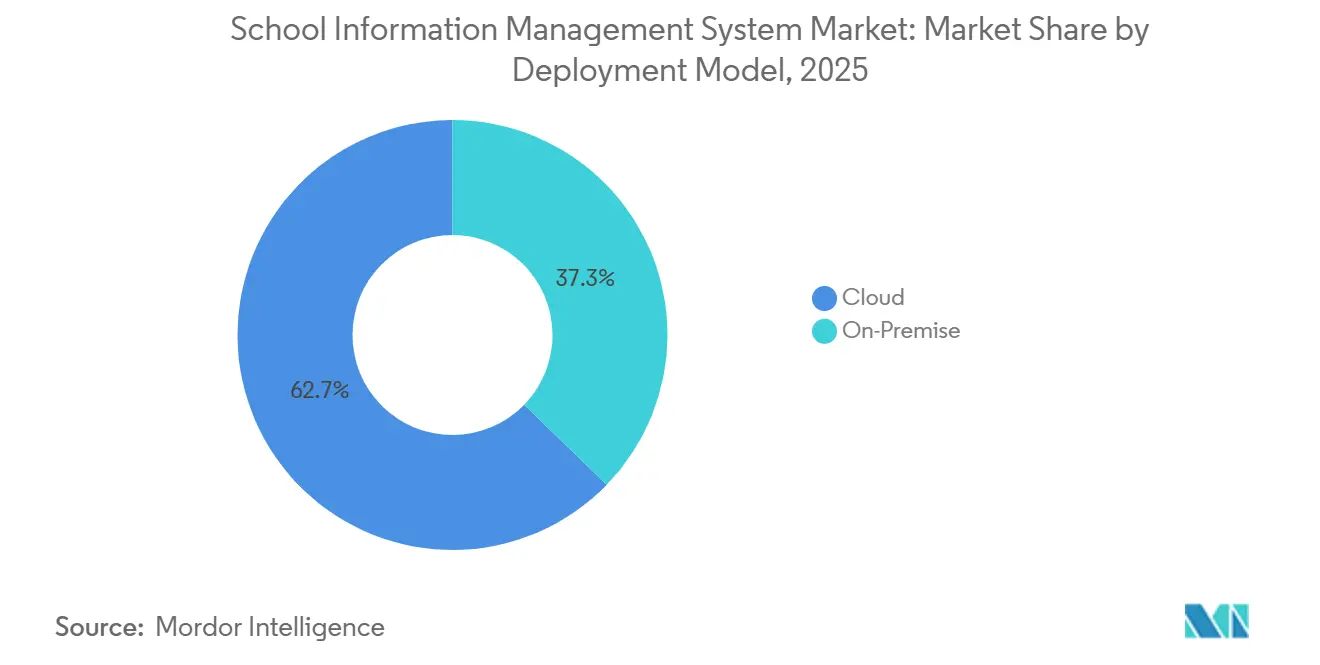

- Nach Bereitstellungsmodell erfasste Cloud im Jahr 2025 einen Marktanteil von 62,73 % am Schulinformationsmanagementsystem-Markt und hält bis 2031 eine CAGR von 10,16 % aufrecht.

- Nach Anwendung führte Administration mit einem Umsatzanteil von 39,26 % im Jahr 2025, während der akademische Bereich mit einer CAGR von 10,67 % bis 2031 vorranschreitet.

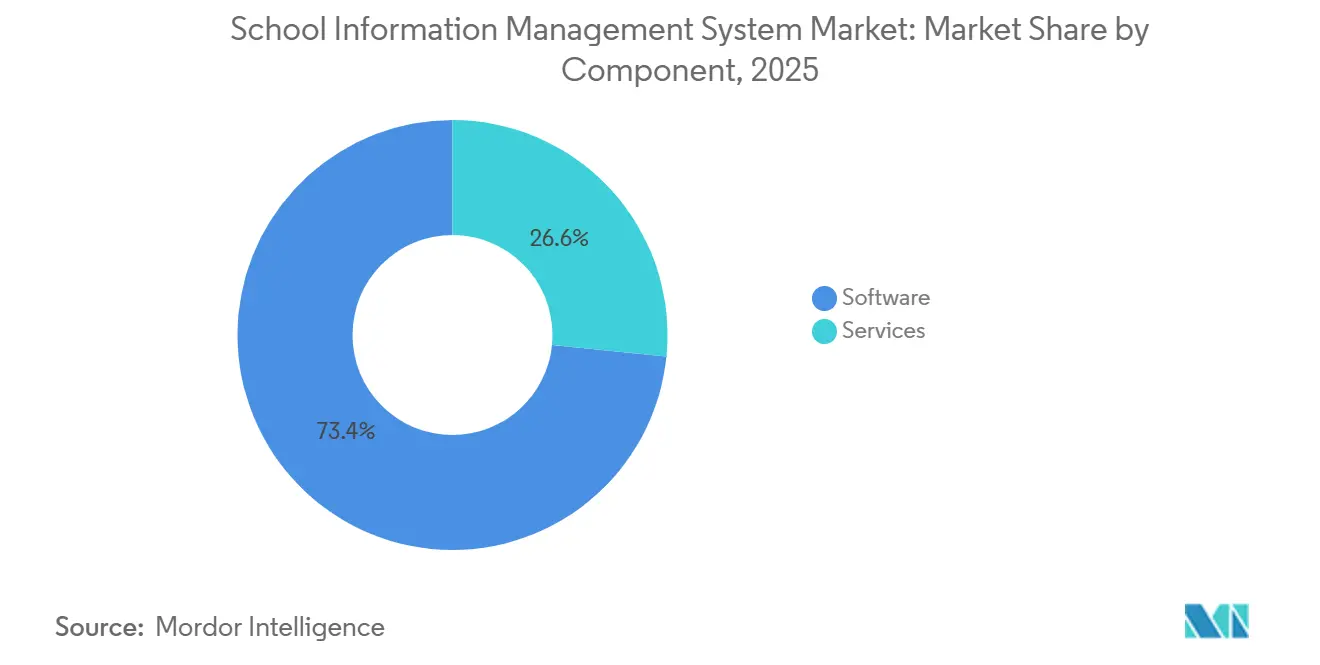

- Nach Komponente entfielen im Jahr 2025 73,41 % der Marktgröße des Schulinformationsmanagementsystems auf Software, während Dienstleistungen mit einer CAGR von 10,21 % schneller wachsen.

- Nach Endnutzer hielten K-12-Schulen im Jahr 2025 einen Anteil von 53,82 %, während der Hochschulbereich bis 2031 voraussichtlich mit einer CAGR von 10,44 % expandieren wird.

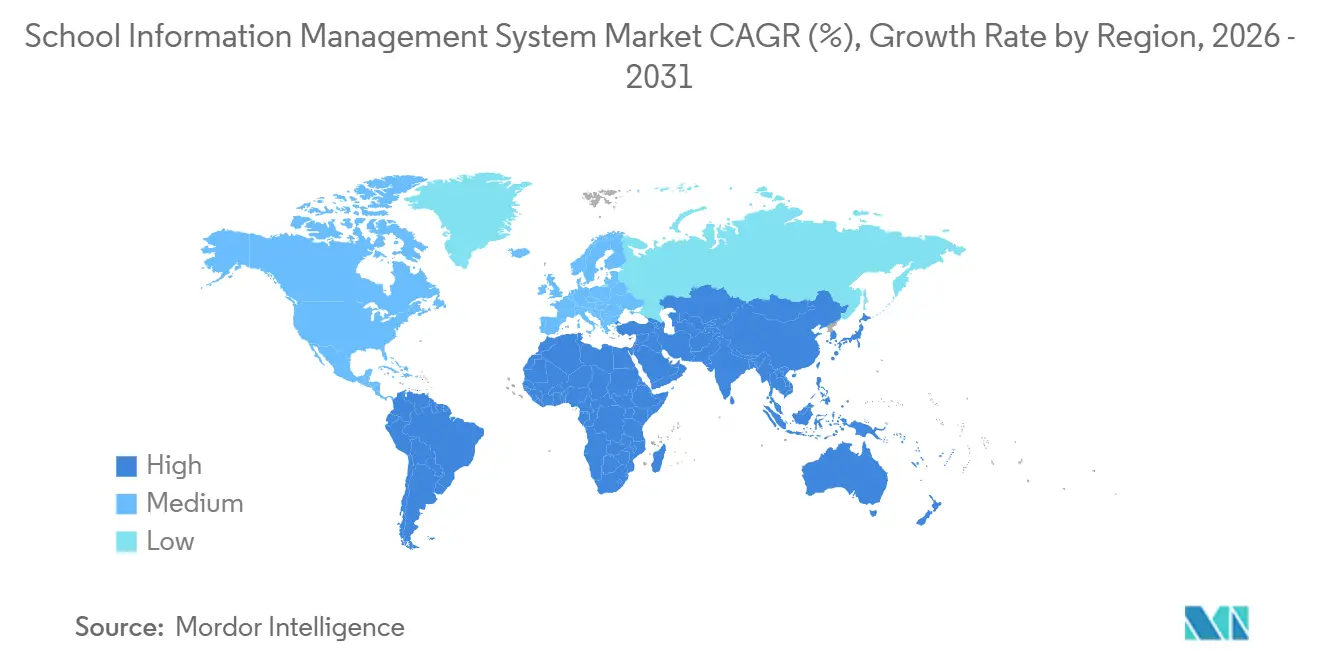

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,89 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 10,89 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Schulinformationsmanagementsystem-Markttrends und -Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Stärkere Betonung digitaler Werkzeuge zur Verfolgung von Schüleraktivitäten | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende staatliche Investitionen in die Schuldigitalisierung | +2.3% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Akzeptanz cloudbasierter Lösungen | +2.1% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmender Bedarf an zentralisierter administrativer Automatisierung | +1.6% | Global, am stärksten in städtischen Schulbezirken | Langfristig (≥ 4 Jahre) |

| Integration KI-gestützter prädiktiver Analysen zur Schülerbindung | +1.4% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung von Bildungstechnologie-Ökosystemen, die offene APIs erfordern | +1.2% | Global, konzentriert in reifen Bildungstechnologie-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stärkere Betonung digitaler Werkzeuge zur Verfolgung von Schüleraktivitäten

Das Haftungsrisiko im Rechtsstreit – nicht pädagogische Überlegungen – treibt die Nachfrage nach Plattformen an, die Anwesenheit, Verhalten und Interventionen in Echtzeit aufzeichnen. US-amerikanische Schulbezirke sahen sich 2024 mit 47 % mehr Schülersicherheitsklagen konfrontiert als noch 2019, was Administratoren dazu zwang, revisionssichere Prüfpfade zu sichern, die vor Gericht Bestand haben.[1]Nationaler Schulvorstandsverband, "Trends bei Schulhaftungsklagen", Nsba.org Californias AB 1432 schreibt Frühwarnanalysen für chronisches Fernbleiben in 420 Schulbezirken vor und löst sofortige Beschaffung interoperabler SIS-Module aus. Auf Hochschulebene erfordern neue Titel-IX-Regeln elektronische Fallmanagement-Workflows, sodass 1.800 Hochschulen ihre bestehenden Systeme nachgerüstet oder auf Cloud-Suiten mit integrierten Compliance-Vorlagen umgestellt haben. Anbieter, die regulatorische Workflows sofort einsatzbereit anbieten, gewinnen einen überproportionalen Marktanteil, da Institutionen nicht die Kapazität haben, maßgeschneiderte Lösungen zu programmieren.

Wachsende staatliche Investitionen in die Schuldigitalisierung

Öffentliche Investitionsgelder werden entschieden in Richtung Software umgeleitet. Indien leitete 2024–2025 32 Milliarden INR (384 Millionen USD) in die Ausstattung von 650.000 Schulen mit interoperablen Schulinformationsmanagementsystemen und Lernplattformen. Die Vereinigten Arabischen Emirate stellten bis 2025 1,2 Milliarden AED (327 Millionen USD) bereit, um emiratsweite Schülerdatensätze zu vereinheitlichen und sieben Altsysteme zu ersetzen. Australiens digitale Bildungsrevolution Phase 2 im Wert von 500 Millionen AUD (335 Millionen USD) hängt von der Einführung von Schulinformationsmanagementsystemen ab, die einem nationalen Einheitliches-Identifikator-Rahmenwerk entsprechen. Langjährige Mehrjahresverträge erzeugen eine Anbieterbindung, die etablierte Anbieter begünstigt, sobald die Erstbereitstellungen abgeschlossen sind.

Steigende Akzeptanz cloudbasierter Lösungen

Schulbezirke verlagern sich weiterhin auf SaaS, obwohl die Gesamtbetriebskosten über fünf Jahre um 18–22 % über denen von On-Premise-Bereitstellungen liegen, wenn Migrations- und Integrationsgebühren einbezogen werden.[2]Konsortium für Schulvernetzung, "IT-Führungsumfrage 2024", Cosn.org Sicherheitsbedenken überwiegen die Kostenzurückhaltung, da K-12-Ransomware-Vorfälle im Jahresvergleich 2024 um 34 % gestiegen sind. Neue EU-Vorschriften klassifizieren Schulen als wesentliche Einrichtungen, was Cybervorfall-Berichtspflichten auferlegt und 28.000 Institutionen zu Cloud-Anbietern mit verwalteten Compliance-Dashboards drängt. Nationale Datenspeicherungsgesetze zwingen Anbieter jedoch dazu, regionale Clouds aufzubauen, was globale Skaleneffekte verringert.

Zunehmender Bedarf an zentralisierter administrativer Automatisierung

Fragmentierte Einzellösungen behindern die Echtzeit-Überwachung von Einschreibung, Finanzen und Personalwesen. Städtische Schulbezirke mit mehr als 50.000 Schülern betreiben typischerweise acht separate Datenbanken; deren Konsolidierung unter einem einzigen Schulinformationsmanagementsystem reduziert den Datenabgleichsaufwand im ersten Jahr um 30–40 %, gemäß Schulbezirks-Fallstudien aus dem Jahr 2025. Schwellenländer spiegeln diese Priorität wider: Chinas Mandat für „intelligente Campus” umfasst 210.000 K-12-Einrichtungen und nennt ausdrücklich die zentralisierte Automatisierung als Compliance-Ziel. Der langfristige Einfluss ergibt sich aus der Integration von Gehaltsabrechnung, Transport und Cafeteria-Modulen, die auf gemeinsame Schüleridentifikatoren angewiesen sind, um doppelte Dateneingabe zu vermeiden.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte IT-Budgets an öffentlichen Schulen | -1.9% | Global, besonders ausgeprägt in ländlichen Gebieten Nordamerikas, Europas und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken | -1.4% | Global, verstärkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Widerstand von Lehrkräften aufgrund von UX-Komplexität | -0.8% | Global, ausgeprägt dort, wo das Durchschnittsalter der Lehrkräfte hoch ist | Mittelfristig (2–4 Jahre) |

| Regulatorische Einschränkungen bei grenzüberschreitenden Daten | -0.7% | Asien-Pazifik, Europa und Naher Osten mit strengen Lokalisierungsgesetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte IT-Budgets an öffentlichen Schulen

Nominal stagnierende Ausgaben seit 2019 in Verbindung mit einer Inflation von 18 % haben die reale Technologiekaufkraft in US-amerikanischen Schulbezirken um 15 % verringert. Ländliche Schulen geben pro Schüler 38 % weniger für IT aus als ihre städtischen Pendants, was die Anbieterreichweite dort hemmt, wo die Cloud-Migrationskosten am höchsten sind. Die europäische Sparpolitik nach den Energiepreisschocks zwang Frankreich, Schulinformationsmanagementsystem-Upgrades im Wert von 180 Millionen EUR (203 Millionen USD) auf 2026 zu verschieben. Abonnementmüdigkeit verschärft den Druck, da 17 % der Schulbezirke eine Rückkehr zu On-Premise-Installationen prüfen, um wiederkehrende Gebühren zu begrenzen.

Datenschutz- und Sicherheitsbedenken

Ein Ransomware-Angriff im Jahr 2024 auf das Los Angeles Unified School District legte 540.000 Schülerdatensätze offen und verursachte Sanierungskosten von 18 Millionen USD, was Kalifornien veranlasste, Schulbezirke streng für Anbieterverstöße haftbar zu machen. Die DSGVO-Compliance fügt anfängliche Hürden hinzu: 62 % der befragten europäischen Schulen verzögerten die Einführung von Schulinformationsmanagementsystemen um bis zu neun Monate, um Datenschutz-Folgenabschätzungen abzuschließen.[3]Europäischer Datenschutzausschuss, "Datenschutz-Folgenabschätzungen im Bildungswesen", Edpb.europa.eu Kleinere Anbieter haben Schwierigkeiten, den erhöhten Haftungs- und Prüfungsanforderungen gerecht zu werden, was die Auswahlmöglichkeiten der Schulbezirke einschränkt und die allgemeine Ersatzgeschwindigkeit verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz verbirgt die Beständigkeit von On-Premise

Cloud-Plattformen beherrschten im Jahr 2025 mit einem Marktanteil von 62,73 % den Schulinformationsmanagementsystem-Markt und werden voraussichtlich mit einer CAGR von 10,16 % wachsen, angetrieben von Schulbezirken, die Infrastructure- und Cyberrisiken auslagern möchten. Die mit Cloud-Abonnements verbundene Marktgröße des Schulinformationsmanagementsystems wird bis 2031 voraussichtlich mehr als verdoppelt, obwohl die Gesamtbetriebskosten über fünf Jahre häufig die Legacy-Eigentümerkosten übersteigen. Verbindliche Vorfall-Meldepflichten gemäß der europäischen NIS2-Richtlinie verlagern die Akzeptanz weiter in Richtung Anbieter, die verwaltete Sicherheitszentren betreiben.

Dennoch bestehen On-Premise-Bereitstellungen dort fort, wo Datensouveränitätsgesetze die Nutzung ausländischer Cloud-Speicher verbieten, insbesondere in China, Russland und Teilen des Nahen Ostens. Chinesische K-12-Einrichtungen müssen Schülerdatensätze im Inland speichern, sodass globale Anbieter entweder den Markt aufgeben oder Partnerschaften mit lokalen Anbietern eingehen. Eine Umfrage aus dem Jahr 2024 unter 200 US-amerikanischen Schulbezirken ergab, dass On-Premise-Installationen, die älter als ein Jahrzehnt sind, 23 % niedrigere jährliche IT-Kosten erzielten, da Abonnementgebühren entfielen und Datentransferkosten vernachlässigbar waren. Hybride Architekturen, bei denen die Kerndatensätze vor Ort verbleiben und Elternportale in der Cloud betrieben werden, gewinnen an Bedeutung, führen jedoch zu Integrationskomplexität, die die Nachfrage nach Dienstleistungen ankurbelt.

Nach Anwendung: Akademischer Bereich wächst, da Schülerbindung die Verwaltung überholt

Verwaltungsmodule hielten im Jahr 2025 mit 39,26 % weiterhin den größten Umsatzanteil, was den langjährigen Bedarf an Terminplanung, Benotung und Einschreibungs-Workflows widerspiegelt. Das akademische Segment expandiert jedoch mit der schnellsten CAGR von 10,67 % unter allen Anwendungsfällen, da Universitäten Lernanalysen einsetzen, um die Abbrecherquote zu senken. Die mit akademischen Analysen verbundene Marktgröße des Schulinformationsmanagementsystems wächst daher schneller als jede andere Modulfamilie, was einen Wandel von der Compliance hin zu Ergebnissen des Schülererfolgs unterstreicht.

Die Fallbeweise sind überzeugend: Die Georgia State University senkte die Abbrecherquote im ersten Jahr um 11 Prozentpunkte, nachdem prädiktive Warnmeldungen in ihr Schulinformationsmanagementsystem integriert wurden. Ähnliche Ergebnisse aus dem University of California-System lösten 2025 eine Erweiterung um 25 Millionen USD aus. Finanz- und Hilfsanwendungen bleiben für die Prüfungs-Compliance strategisch wichtig, doch ihr Wachstum hinkt hinterher, da Schulbezirke Mittel in KI-gestützte Kursempfehlungen und Kompetenz-Mapping umleiten, die direkte Einnahmen- oder Fördermittelvorteile versprechen.

Nach Komponente: Dienstleistungen steigen, da die Komplexität zunimmt

Softwarelizenzen machten 2025 73,41 % des Umsatzes aus, während Dienstleistungen mit einer schnelleren CAGR von 10,21 % wachsen, da Institutionen mit Datenmigrationsproblemen, Integrationslücken und Ermüdungserscheinungen beim Change Management konfrontiert sind. In vielen Verträgen entspricht der Dienstleistungsaufwand im ersten Jahr dem Lizenzwert oder übersteigt ihn, da 15–25 % der Legacy-Schülerdatensätze Inkonsistenzen aufweisen, die eine manuelle Bereinigung erfordern. Implementierungspartner bündeln nun umfangreiche API-Arbeiten, die Schulinformationsmanagementsystem-Kernstrukturen mit Lernmanagementsystemen, Videokonferenzsystemen und Bibliothekssystemen verknüpfen.

Der Schulinformationsmanagementsystem-Markt kehrt damit das traditionelle Wertschöpfungsmodell um. Anbieter, die mit Beratungsteams führen, sichern sich mehrjährige wiederkehrende Dienstleistungsmeilensteine, während eigenständige Softwareanbieter das Risiko einer Margenkompression eingehen. Standardisierungsbemühungen wie OneRoster helfen, werden jedoch inkonsistent interpretiert: 40 % der Schulinformationsmanagementsystem-Anbieter weichen vom Protokoll ab, was Schulbezirke zwingt, Middleware-Spezialisten einzustellen.

Nach Endnutzer: Hochschulbereich beschleunigt sich in Wachstumsbegriffen über K-12 hinaus

K-12-Schulen generierten 2025 53,82 % des Umsatzes aufgrund ihrer schieren Größe, doch die Ausgaben im Hochschulbereich steigen mit einer CAGR von 10,44 %. Universitäten investieren durchschnittlich 1.840 USD pro Schüler in IT, verglichen mit 276 USD im K-12-Bereich, was Budgets für KI-gestützte Studiengangsplanung und Frühwarnsysteme freisetzt. Der dem Hochschulbereich zuzurechnende Marktanteil des Schulinformationsmanagementsystems wird daher bis 2031 stetig steigen.

Der demografische Rückgang verstärkt die Dringlichkeit. Die US-amerikanische Hochschulbevölkerung im studienfähigen Alter wird zwischen 2025 und 2035 voraussichtlich um 15 % sinken, was Institutionen dazu veranlasst, ihren Fokus von Umsatzwachstum auf Bindungsoptimierung zu verlagern. Die Arizona State University verdeutlicht den Nutzen: Sie hielt 14 Millionen USD an Studiengebühren durch Verkürzung der Studienzeit nach einem Schulinformationsmanagementsystem-Überarbeitung im Jahr 2024. Die K-12-Akzeptanz bleibt compliance-getrieben und ist durch bundesstaatliche Interoperabilitätsmandate verankert, die 18.000 US-amerikanische Title-I-Schulen betreffen.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 37,89 %, da Erneuerungszyklen und bundesstaatliche Standards einen stetigen Ersatzimpuls aufrechterhalten. Finanzierungslücken setzen jedoch Wachstumsgrenzen; Implementierungszuschüsse im Rahmen des nationalen Bildungstechnologieplans 2024 decken nur einen Bruchteil der prognostizierten Kosten für Schulinformationsmanagementsystem-Upgrades ab. Kanada zeigt provinziale Divergenz: Ontario zentralisierte die Beschaffung über 72 Schulvorstände im Jahr 2024, während Alberta weiterhin 379 Schulen eine unabhängige Wahl lässt.

Der asiatisch-pazifische Raum führt beim Wachstum mit einer CAGR von 10,89 %, da Regierungen intelligente Campus-Infrastruktur vorschreiben. Chinas umfassendes Mandat mit Frist 2025 betrifft 210.000 K-12-Schulen. Indien leitet 57 Milliarden INR (685 Millionen USD) in Schulinformationsmanagementsystem-Rollouts auf Staatsebene. Japans GIGA-Programm stattet 10 Millionen Schüler mit Cloud-Geräten aus, die alle mit einem interoperablen Schulinformationsmanagementsystem zur Nutzungsüberwachung verbunden sind. Datenlokalisierungsgesetze zersplittern jedoch die Landschaft und zwingen global tätige Anbieter, in kostspielige, länderspezifische Infrastruktur zu investieren.

Europa zeigt gemäßigte Aussichten, da Sparbudgets auf komplexe Beschaffung treffen. Deutschlands 16 Bundesländer betreiben 47 separate Plattformen, was Skaleneffekte begrenzt. DSGVO-bedingte Folgenabschätzungen fügen bei zwei Dritteln der neuen Projekte Verzögerungen von sechs bis neun Monaten hinzu. Im Nahen Osten und Afrika hingegen gehen Gewinne auf das 1,2-Milliarden-AED-Konsolidierungsprogramm der Vereinigten Arabischen Emirate zurück, während die Gewinne in Südamerika vom mehrjährigen kommunalen Rollout Brasiliens abhängen, der sich nun bis 2027 erstreckt.

Wettbewerbslandschaft

Der Schulinformationsmanagementsystem-Markt ist mäßig konzentriert. Die fünf führenden Anbieter erfassen zusammen ungefähr 35–40 % des globalen Umsatzes, was erheblichen Raum für regionale Spezialisten und Neueinsteiger mit vertikalem Fokus lässt. Cloud-native Herausforderer wie Infinite Campus und Skyward nutzen vorkonfigurierte Vorlagen, um mittelgroße US-amerikanische Schulbezirke zu gewinnen, während ERP-Anbieter (ERP – Enterprise-Resource-Planning) wie Oracle und SAP in großen Universitätssystemen fest verankert bleiben, die eine tiefe Back-Office-Integration bevorzugen. Plattformkonsolidierung ist die dominante Strategie: PowerSchools Akquisition von Schoology im Jahr 2024 integrierte das Lernmanagement in seinen Schulinformationsmanagementsystem-Kern und bietet eine All-in-One-K-12-Suite an, die in direktem Wettbewerb mit Google Classroom steht.

White-Space-Wachstum konzentriert sich auf unterversorgte ländliche Schulbezirke, Berufskollegs mit spezifischen Compliance-Workflows und internationale Schulen, die mit mehreren Lehrplänen jonglieren. Der europäische Herausforderer Classter gewann internationale Programme durch die Bereitstellung von Voreinstellungen für Internationales Abitur und Cambridge-Rahmenwerke und verkürzte so die Konfigurationszeiten um 40 %. Die technische Differenzierung hängt von integrierter KI und einem Mobile-First-Designansatz ab. Ellucian hat 2025 eine Patentierung einer Maschinenlern-Engine beantragt, die die Kursnachfrage 18 Monate im Voraus vorhersagt und eine klügere Fakultätszuweisung ermöglicht. Sicherheitszertifizierungen wie ISO/IEC 27001 und die Einhaltung von IMS-Interoperabilitätsstandards erscheinen nun in fast jeder Ausschreibung und grenzen das Wettbewerbsfeld auf Anbieter ein, die diese Anforderungen erfüllen können.

Nachhaltige Investitionen in regionsspezifische Rechenzentren sind ein weiteres Wettbewerbsfeld. Oracles Expansion um 150 Millionen USD in Indien und den Vereinigten Arabischen Emiraten zielt darauf ab, Datenspeicherungshürden zu überwinden und Zugang zu 45.000 Schulen in diesen Märkten zu erschließen. Anbieter, die solche Investitionsausgaben nicht amortisieren können, werden wahrscheinlich Kanalpartnerschaften anstreben oder Regionen verlassen, die durch strenge Lokalisierungsgesetze geregelt sind.

Marktführer im Schulinformationsmanagementsystem-Bereich

XIPHIAS Software Technologies

Foradian Technologies

Tribal Group PLC

Technology One Corporation

Jenzabar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Das IMS Global Learning Consortium meldete, dass 450 Institutionen den OneRoster-Interoperabilitätsstandard übernommen hatten, was eine rasche Beschleunigung bei der vereinfachten Schulinformationsmanagementsystem-Integration weltweit signalisiert.

- Juni 2025: Ellucian sicherte sich ein US-amerikanisches Patent für ein Maschinenlern-System, das die Kursbelegungsnachfrage 18 Monate im Voraus prognostiziert und Universitäten neue Werkzeuge zur Optimierung der Fakultätszuweisung und Kursplanung bietet.

- April 2025: Das Präsidialamt der University of California genehmigte einen 25-Millionen-USD-Rollout von prädiktiven Analysemodulen für 10 Campusse und integrierte diese in die bestehende Schulinformationsmanagementsystem-Infrastruktur, um die Schülerbindung zu verbessern.

- Januar 2025: Ellucian Company LP stellte Ellucian Experience 2.0 vor, eine Mobile-First-Schulinformationsmanagementsystem-Oberfläche mit eingebetteten KI-gestützten Studienabschlussprüfungsfunktionen, die auf seine 2.700 Hochschulkunden zugeschnitten ist.

Globaler Schulinformationsmanagementsystem-Marktberichtsumfang

Der Schulinformationsmanagementsystem-Bericht ist segmentiert nach Bereitstellungsmodell (On-Premise und Cloud), Anwendung (Administration, Finanzen, Akademisches, Sonstige Anwendungen), Komponente (Software und Dienstleistungen), Endnutzer (K-12-Schulen, Hochschuleinrichtungen, Sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Werten (USD) angegeben.

| On-Premise |

| Cloud |

| Administration |

| Finanzen |

| Akademisches |

| Sonstige Anwendungen |

| Software |

| Dienstleistungen |

| K-12-Schulen |

| Hochschuleinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Nach Anwendung | Administration | ||

| Finanzen | |||

| Akademisches | |||

| Sonstige Anwendungen | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Endnutzer | K-12-Schulen | ||

| Hochschuleinrichtungen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Schulinformationsmanagementsystem-Marktes?

Die Marktgröße des Schulinformationsmanagementsystems beträgt im Jahr 2026 13,57 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Für den Markt wird eine CAGR von 9,93 % prognostiziert, um bis 2031 21,79 Milliarden USD zu erreichen.

Welches Bereitstellungsmodell führt bei der Akzeptanz?

Cloud-Bereitstellungen halten einen Marktanteil von 62,73 % und expandieren weiterhin rasch aufgrund von Cybersicherheits- und Skalierbarkeitsvorteilen.

Welches Anwendungssegment wächst am schnellsten?

Für akademische Analysen wird eine CAGR von 10,67 % prognostiziert, da Institutionen ihren Fokus auf Schülerbindungswerkzeuge richten.

Wie bedeutend sind Dienstleistungen im Vergleich zu Software bei den Gesamtausgaben?

Dienstleistungen wachsen mit einer CAGR von 10,21 %, da Implementierung, Anpassung und Integration häufig den Lizenzgebühren des ersten Jahres entsprechen oder diese übersteigen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz beisteuern?

Der asiatisch-pazifische Raum, angetrieben durch staatliche Digitalisierungsmandate in großem Maßstab, wird voraussichtlich das größte absolute Wachstum mit einer CAGR von 10,89 % verzeichnen.

Seite zuletzt aktualisiert am: