Größe und Marktanteil des Marktes für geografische Informationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

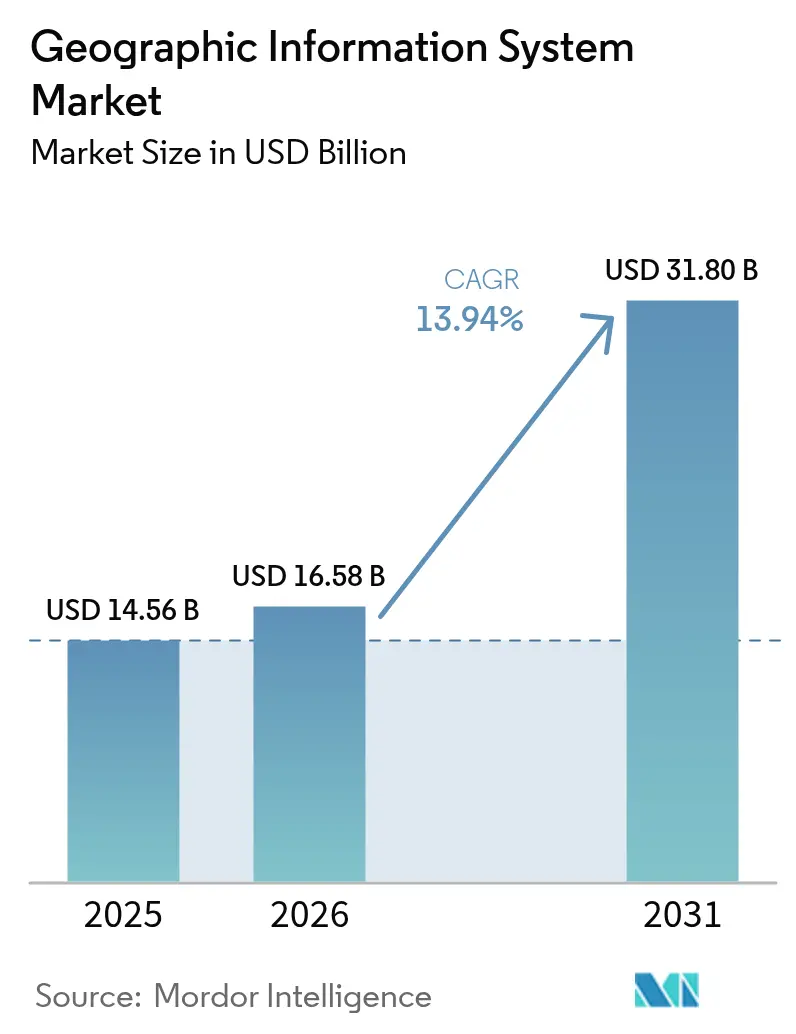

| Marktgröße (2026) | 16.58 Milliarden US-Dollar |

| Marktgröße (2031) | 31.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.94% CAGR |

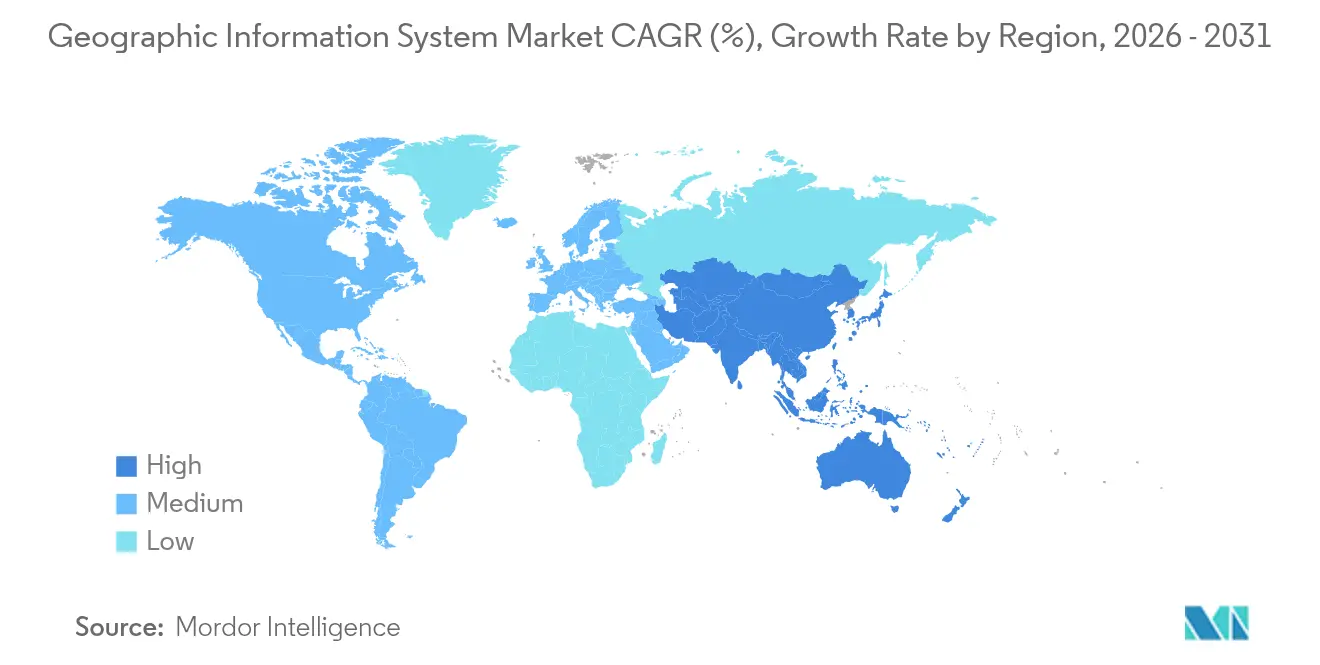

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

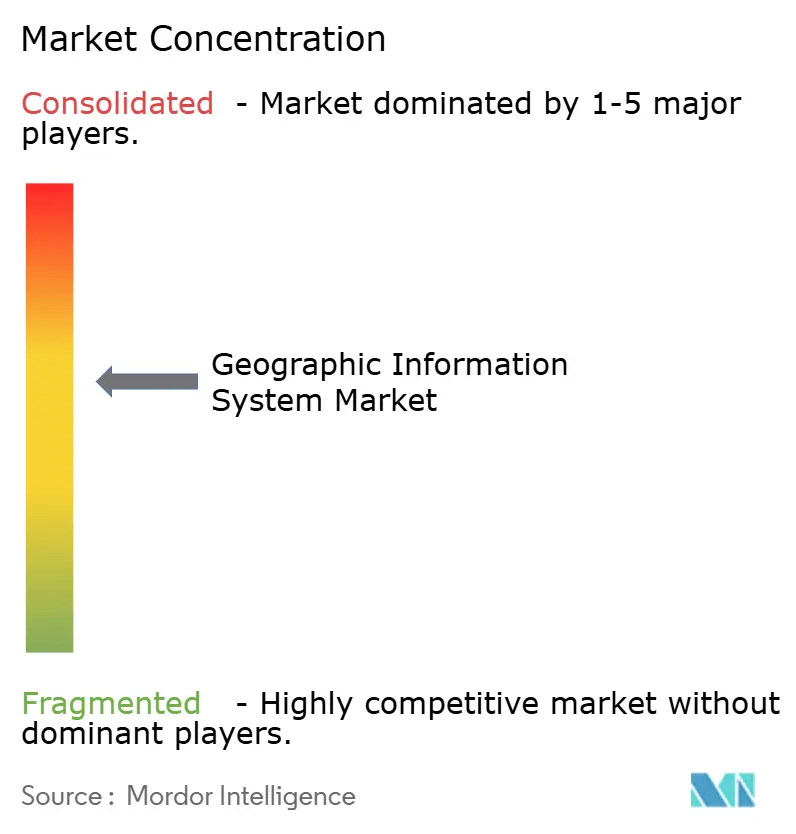

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für geografische Informationssysteme durch Mordor Intelligence

Die Marktgröße für geografische Informationssysteme wurde 2025 auf 14,56 Milliarden USD bewertet und soll von 16,58 Milliarden USD im Jahr 2026 auf 31,8 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,94 % während des Prognosezeitraums (2026–2031). Rasche Einführungen von Smart-City-Projekten, nationale Open-Data-Mandate und Cloud-native Bereitstellungen halten die Nachfrage auf einem aufsteigenden Kurs. Automatisierte Merkmalsextraktion aus Bilddaten mit einer Auflösung von unter 30 cm und Echtzeit-Raumanalysen reduzieren die Entscheidungslatenz von Wochen auf Minuten, was die Akzeptanz in den Bereichen Verkehr, Öl und Gas sowie öffentliche Sicherheit fördert. [1]Satellogic, "Intelligenz an den Rand bringen: Satellogics Vision für KI-gestützte Erdbeobachtung," SATELLOGIC.COM Anbieter, die KI, Edge-Verarbeitung und verwaltete Dienste bündeln, gewinnen weiterhin Marktanteile, da Unternehmen Skalierbarkeit und cybersichere Integration mit operativen Netzwerken priorisieren.

Wesentliche Erkenntnisse des Berichts

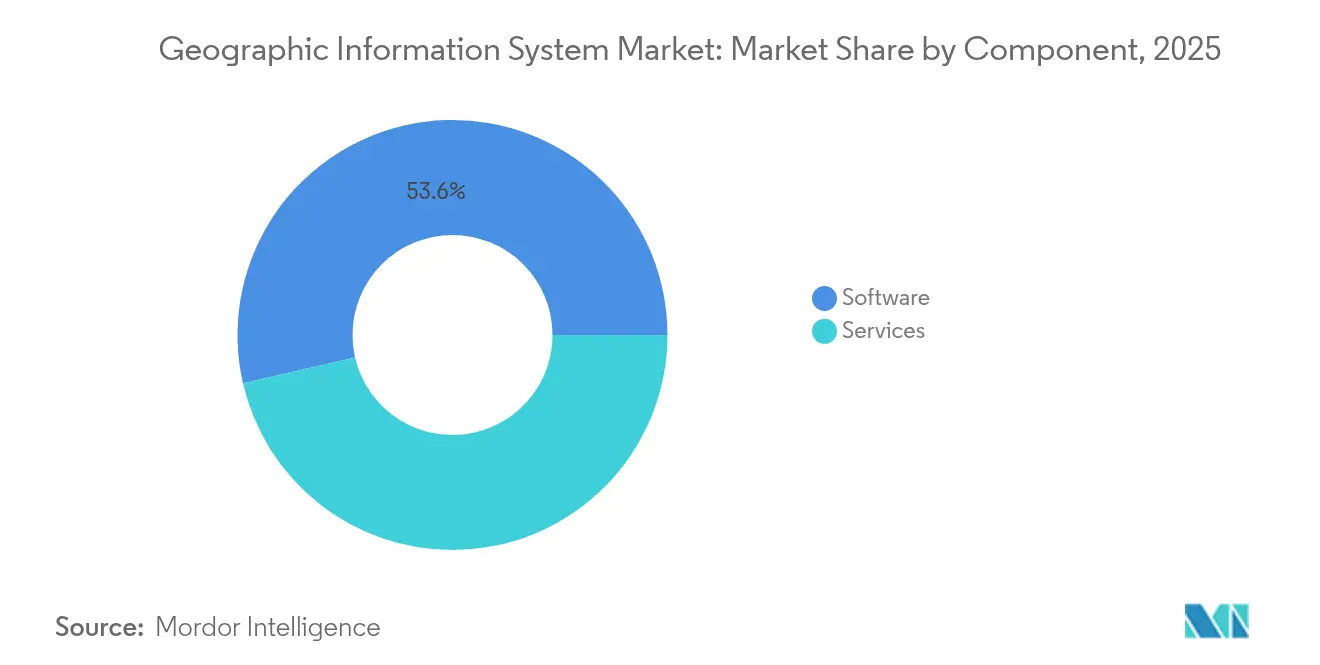

- Nach Komponente entfiel der Softwarebereich 2025 auf 53,60 % des Marktanteils für geografische Informationssysteme, während Dienstleistungen bis 2031 mit einer CAGR von 15,45 % wachsen sollen.

- Nach Funktion führte die Kartierung mit einem Anteil von 34,10 % am Markt für geografische Informationssysteme im Jahr 2025; das geospatiale Datenmanagement und die Analyse wird bis 2031 eine CAGR von 15,70 % verzeichnen.

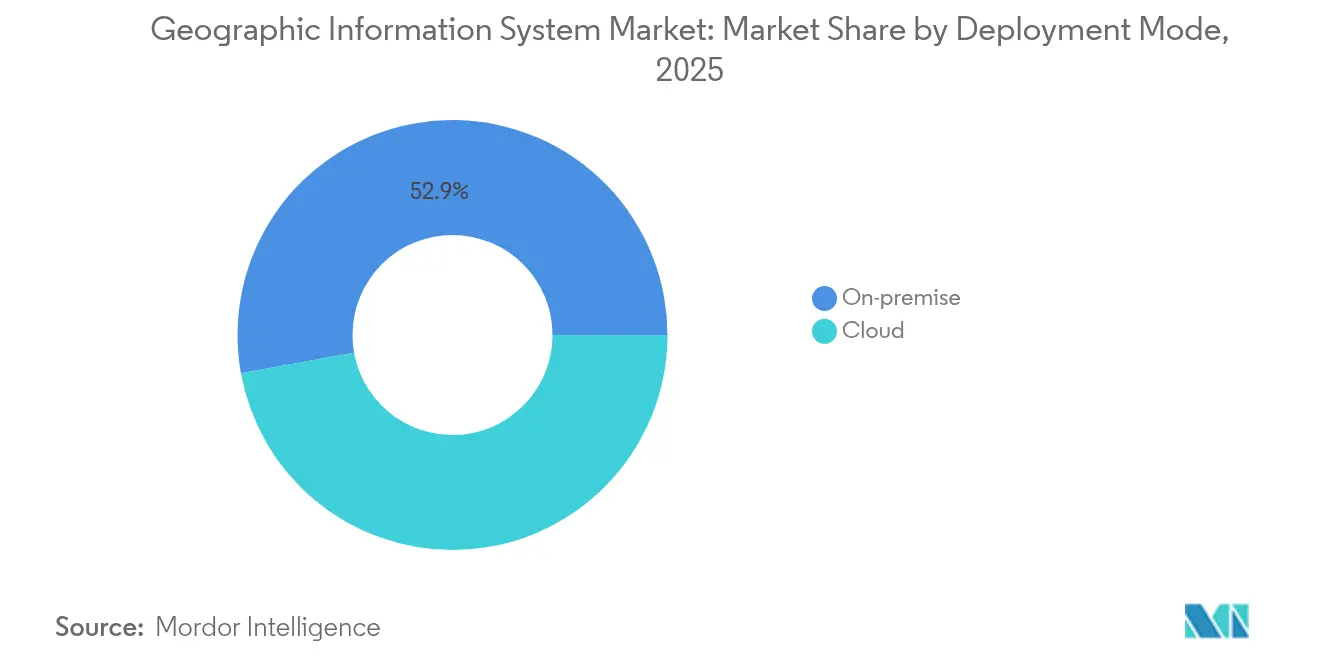

- Nach Bereitstellungsmodus hielten On-Premise-Installationen 2025 einen Anteil von 52,85 % an der Marktgröße für geografische Informationssysteme, während die Cloud-Bereitstellung mit einer CAGR von 16,05 % wachsen soll.

- Nach Endnutzerbranche trug der Bereich Transport und Logistik 28,35 % der Ausgaben für geografische Informationssysteme im Jahr 2025 bei; Öl und Gas weist mit einer CAGR von 15,90 % bis 2031 die stärkste Wachstumsdynamik auf.

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 37,80 % am Markt für geografische Informationssysteme; der asiatisch-pazifische Raum verzeichnet mit einer regionalen CAGR von 15,95 % bis 2031 das höchste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für geografische Informationssysteme

Analyse der Einflussfaktoren auf die Nachfrage*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitreichende Einführungen von Smart-City-Projekten erfordern eine Echtzeit-Geoinformationsinfrastruktur | +3.2% | Global, frühe Gewinne in APAC und der EU | Mittelfristig (2–4 Jahre) |

| Cloud-natives GIS senkt die Gesamtbetriebskosten (TCO) und beschleunigt die Unternehmensintegration | +2.8% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Mobile-First-Plattformen zur Felddatenerfassung erweitern die adressierbare Nutzerbasis | +2.1% | Global, starke Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte automatische Klassifizierung von Satellitenbildern beschleunigt die Analytik | +2.5% | Nordamerika, EU, China | Langfristig (≥ 4 Jahre) |

| Kommerzielle Mikrosatellitenkonstellationen mit einer Auflösung unter 30 cm erschließen neue Präzisionsanwendungsfälle | +1.9% | Global, Fokus auf Verteidigung und Landwirtschaft | Langfristig (≥ 4 Jahre) |

| Nationale Open-Data-Mandate fördern die Akzeptanz | +1.8% | EU-Kernländer, Nordamerika als Sekundärmarkt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitreichende Smart-City-Einführungen erfordern eine Echtzeit-Geoinformationsinfrastruktur

Stadtbehörden integrieren Plattformen für geografische Informationssysteme mit 5G, IoT und Edge-Computing zur Steuerung städtischer Dienstleistungen. Singapurs Open Digital Platform synchronisiert Fernkühlung, Abfallentsorgung und Energie durch kontinuierliche georäumliche Datenströme, was die Reaktionszeit bei Vorfällen und die Verfügbarkeit der Infrastruktur verbessert. [2]Esri, "Esri arbeitet mit Google Maps Platform zusammen, um hochqualitative fotorealistische 3D-Kacheln anzubieten," ESRI.COM Los Angeles nutzt Echtzeit-Dashboards zur Weiterleitung von Notfalleinsatzkräften und verzeichnet 3,5 Millionen Aufrufe von Lagekartenansichten bei Spitzenereignissen. Da Kommunen Budgets für digitale Zwillinge einplanen, sichern sich Anbieter, die skalierbare 3D-Visualisierung, Sensor-APIs und Cybersicherheitshärtung liefern, einen wachsenden Anteil der IT-Ausgaben des öffentlichen Sektors.

Cloud-natives GIS senkt die Gesamtbetriebskosten (TCO) und beschleunigt die Unternehmensintegration

Bell Canada erzielte Einsparungen von 40–60 % bei den Infrastrukturausgaben durch den Umstieg auf eine Cloud-native georäumliche Datenplattform, was zeigt, wie containerisierte Mikrodienste und verwaltete Upgrades die Bereitstellungszyklen verkürzen. ArcGIS Enterprise auf Kubernetes und ähnliche Angebote bringen GIS-Betrieb mit DevOps-Pipelines in Einklang und ermöglichen dynamische Skalierung bei Katastrophenereignissen ohne Beschaffungsverzögerungen. Push-down-Analytik in Cloud-Data-Warehouses beseitigt ETL-Engpässe und erweitert die adressierbare Basis des Marktes für geografische Informationssysteme über traditionelle Kartierungsteams hinaus.

Mobile-First-Plattformen zur Felddatenerfassung erweitern die adressierbare Nutzerbasis

Smartphone-Apps verbinden jetzt GNSS-, Kamera- und Lidar-Sensoren in einfachen Vermessungsabläufen, wodurch die Kosten für die Felddatenerfassung um bis zu 70 % gesenkt und die Genauigkeit erhöht wird. [3]Trimble Inc., "Trimble Investorenübersicht – August 2024," TRIMBLE.COM Augmented-Reality-Überlagerungen helfen Arbeitern, unterirdische Versorgungsleitungen zu visualisieren und verhindern so Unfälle beim Graben. Offline-Synchronisierung sichert die Kontinuität in abgelegenen Gebieten, während 5G-Uplinks hochauflösende Bilder an Vorgesetzte übertragen und unterstreichen, wie sich der Markt für geografische Informationssysteme zu einem Teil des frontline-Betriebs entwickelt.

KI-gestützte automatische Klassifizierung von Satellitenbildern beschleunigt die Analytik

Visuelle Sprachmodelle kennzeichnen nun Schiffe, Straßen und Pflanzenstress direkt im Orbit, wodurch die Analyselatenz von Tagen auf Minuten reduziert wird. Verteidigungsbehörden erkennen illegale Bauten schneller, Versicherungsunternehmen überwachen täglich die Katastrophenexponierung, und Agrarunternehmen passen die Bewässerung nahezu in Echtzeit an. Dienstleister monetarisieren API-Endpunkte anstelle von Rohpixeln und erweitern so die Wertschöpfung des Marktes für geografische Informationssysteme.

Analyse der Hemmfaktoren auf die Nachfrage*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-IT-Integration mit OT- und SCADA-Systemen | -2.1% | Global, Fertigung und Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Datenlücken bei Qualität und Herkunft in beigesteuerter Ebene | -1.8% | Global, alle VGI-Nutzer | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Egress-Gebühren für Bilderarchive im Petabyte-Bereich | -1.3% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Exportkontrollen für hochauflösende Geodaten | -1.1% | Global, Verteidigung und Handel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-IT-Integration mit OT- und SCADA-Systemen

Versorgungsunternehmen, die modernes GIS mit jahrzehntealten SCADA-Systemen zusammenführen, sehen sich mit Fehlanpassungen bei Datenmodellen, Protokolllücken und neuen Cyberbedrohungsflächen konfrontiert. Liberty Utilities verlängerte seinen Migrationszeitraum um 18 Monate aufgrund iterativer Tests und der Middleware-Entwicklung. Diese Überschreitungen verlagern die Ausgaben in Richtung professioneller Dienstleistungen und verlangsamen Software-Konvertierungen im Markt für geografische Informationssysteme.

Anhaltende Datenlücken bei Qualität und Herkunft in beigesteuerter Ebene

Freiwillig bereitgestellte geografische Informationen weisen nach wie vor eine ungleichmäßige Genauigkeit auf, insbesondere außerhalb städtischer OECD-Gebiete. Begutachtete Bewertungen in europäischen Städten zeigen inkonsistente Point-of-Interest-Attribute, was Unternehmen zwingt, zusätzliche Validierungsdurchläufe einzuplanen. Solange automatisierte Abgleichungswerkzeuge nicht ausgereift sind, werden missionskritische Nutzer die Abhängigkeit von offenen Beiträgen einschränken, was das Wachstum in bestimmten Nischen des Marktes für geografische Informationssysteme begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die digitale Transformation voran

Der Dienstleistungsumsatz im Markt für geografische Informationssysteme stieg 2026 stark an und verzeichnete eine CAGR von 15,45 %, da Unternehmen Cloud-Migration, KI-Modell-Abstimmung und Lebenszyklusunterstützung auslagerten. Managed-Service-Pakete umfassen nun Datenqualitätsprüfungen, Sicherheits-Patching und 24/7-Überwachung, wodurch die Ausgaben von Kapital- auf Betriebsbudgets verlagert werden. Software macht immer noch 53,60 % des Umsatzes von 2025 aus, verankert durch die Portfolios ArcGIS, Hexagon NetWorks und Trimble Cityworks. Ihr kontinuierlicher Update-Rhythmus – Esri investiert etwa 28 % des Jahresumsatzes in Forschung und Entwicklung – hält das Tempo der Funktionsentwicklung hoch, während offene API-Frameworks Erweiterungen durch Dritte ermöglichen. Hardware bleibt für GNSS-Empfänger, Lidar-Scanner und robuste Tablets unverzichtbar, doch die Margen sinken, da immer mehr Funktionen in die Softwareschicht verlagert werden. Die Marktgröße des Marktes für geografische Informationssysteme, die auf reine Hardware-Lieferungen entfällt, wächst daher langsamer, auch wenn die Anzahl der Sensoren steigt.

Käufer aus der Industrie bevorzugen Anbieter, die ergebnisorientierte Service-Level-Agreements liefern können; beispielsweise hat Hexagons Entscheidung im Jahr 2025, nicht zum Kerngeschäft gehörende Vermögenswerte zu veräußern, Kapital freigesetzt, um Abonnement-Supportangebote zu stärken. Schulungsakademien, DevOps-Toolchains und zertifizierte Partnernetzwerke bilden nun wichtige Auswahlkriterien und signalisieren einen Wandel von Lizenzanzahlen zu Kundenerfolgsmetriken im gesamten Markt für geografische Informationssysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Kartierung bildet die Grundlage für erkenntnisgestützte Analytik

Die Kartierung hielt 2025 einen Anteil von 34,10 % und liefert den räumlichen Kontext für jeden nachgelagerten Arbeitsablauf. Das Analysesub-Segment wächst jedoch am schnellsten mit einer CAGR von 15,70 %, angetrieben durch Edge-Inferenz, Foundation-Modelle und Data-Lakehouse-Architekturen. Unternehmen integrieren prädiktives Geofencing in ERP-Systeme, während Behörden städtische Wärmeinseln durch multispektrale Bildstapel modellieren. Vermessung bleibt stabil und wird durch Drohnenphotogrammetrie neu erfunden, die wochenlange Geländeaufnahmen auf tagesaktuelle Lieferungen verkürzt.

Telematik profitiert von der Elektrofahrzeugwegführung und der Überwachung der Kühlkette sowie der Integration EV-spezifischer Reichweitenberechnungen. Standortbasierte Dienste florieren durch hyperpersonalisierte Einzelhandels-Apps, die In-Store-Aktionen auslösen, obwohl der Wettbewerb durch native Smartphone-Betriebssystem-APIs die Anbietermargen in Schach hält. Insgesamt richtet der Markt für geografische Informationssysteme seine funktionalen Roadmaps nach ganzheitlichen Data-Fabric-Prinzipien aus und vereint Aufnahme, Katalogisierung und KI-Pipelines unter einem einheitlichen Governance-Dach.

Nach Bereitstellungsmodus: Cloud fördert Skalierbarkeit, Hybrid sichert Kontrolle

On-Premise-Cluster hosten immer noch 52,85 % der eingesetzten Instanzen und werden von Verteidigung, Versorgungsunternehmen und Regulatoren bevorzugt, die Air-Gap-Architekturen verlangen. Cloud-Präsenzen wachsen jedoch mit einer CAGR von 16,05 %, da Sovereign-Cloud-Rahmenwerke und FedRAMP-äquivalente Zertifizierungen Compliance-Hürden abbauen.

Die Marktgröße des Marktes für geografische Informationssysteme, die Cloud-Abonnements zuzuschreiben ist, verdoppelt sich zwischen 2026 und 2031 mehr als. GPU-Pools, serverloses georäumliches SQL und regionale Edge-Zonen bieten elastische Leistung für rechenintensive Geländeanalysen. Steigende Egress-Gebühren veranlassen jedoch neue Muster der Objektspeicherstufung, In-Cloud-KI-Inferenz und On-Orbit-Komprimierung, um die Gesamtbetriebskosten planbar zu halten. Hybride Blueprints erfreuen sich erhöhten Interesses; sensible Telemetriedaten werden am Edge verarbeitet, während nicht vertrauliche Schichten zur Zusammenarbeit in öffentliche Clouds fließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Öl und Gas wächst stark, da digitale Zwillinge reifen

Transport und Logistik trugen 2025 28,35 % des Umsatzes bei und setzten GIS für Flottenführung, Hofmanagement und grenzüberschreitende Compliance ein. Öl und Gas verzeichnet den stärksten Anstieg mit einer CAGR von 15,90 %, da Produzenten Leckagenerkennungsmodelle und regulatorische Berichterstattung auf 3D-Zwillinge von Raffinerien aufsetzen. OMVs Einsatz zeigt, wie kontinuierliche räumliche Prüfungen die Inspektionsausfallzeiten verkürzen und die ESG-Transparenz stärken.

Regierung und Verteidigung bleiben wichtige Akteure und erweitern Einspeisungen zur nachrichtendienstlichen Überwachung und Aufklärung sowie Einführungen der nächsten Generation von 9-1-1. Versorgungsunternehmen beschleunigen die Netzdigitalisierung und integrieren Vegetationsrisikoanalysen und Ausfallprognosen. Bauwesen, Bergbau und Telekommunikation profitieren von Schrittänderungen durch Lidar-zu-BIM-Pipelines, Grubenüberwachung und 5G-Millimeterwellen-Standortsuche. Zusammenfassend verdeutlichen diese Branchen die wachsende Relevanz des Marktes für geografische Informationssysteme über physische Anlagenlebenszyklen hinweg.

Geografische Analyse

Nordamerika behauptete 2025 einen Anteil von 37,80 % der Ausgaben, dank ausgereifter Cloud-Infrastruktur, robuster F&E-Finanzierung und Behördenmandaten wie dem US Geospatial Data Act, der Interoperabilität und Metadaten standardisiert. Bundesprogramme sichern Mehrjahresbudgets für Waldbrandmodellierung, Breitbandgerechtigkeitskartierung und Resilienz kritischer Infrastruktur. Unternehmen wie Trimble investieren jährlich mehr als 660 Millionen USD in Innovation und erzeugen Patente, die den technologischen Vorsprung der Region stärken. Steigende Cloud-De-Storage-Gebühren stellen jedoch Kostenherausforderungen für Bildanalytik im Petabyte-Bereich dar und motivieren Verhandlungen über lokalisierte Sovereign Clouds.

Der asiatisch-pazifische Raum ist auf dem Weg zur höchsten regionalen CAGR von 15,95 %, angetrieben durch die Modernisierung von Megastädten und Infrastrukturimpulsen. Singapur skaliert 3D-Untergrundkartierung zur Minderung von Raumknappheit, während Indiens Digital Twin Mission Logistikkorridore mit einheitlichen parzellengenauen Katastern verknüpft. Saudi-Arabiens 1-Milliarden-USD-Kooperation für digitale Zwillinge mit Naver unterstreicht die Ambitionen am Golf für die Führungsrolle in Smart Cities. Regionale Hürden umfassen fragmentierte Datenschutzvorschriften und unterschiedliche Exportkontrollen, doch inländische Satellitenstarts und Sovereign-Cloud-Zonen mindern Abhängigkeiten.

Europas Wachstum bleibt stetig, verankert durch die INSPIRE-Richtlinie, die hochwertige Datensätze demokratisiert. Offener Zugang fördert Start-ups, die auf Klimarisikobeurteilung und Analysen zur Ansiedlung erneuerbarer Energien spezialisiert sind. Die DSGVO beeinflusst das Architekturdesign und fördert datenschutzverbessernde Berechnungen und regionale Verarbeitung. Südamerika, der Nahe Osten und Afrika zusammen stellen eine kleinere Basis dar, zeigen jedoch eine beschleunigte Übernahme bei Mineralerkundung, Präzisionslandwirtschaft und Infrastruktursicherheit. Diese Märkte überspringen oft Legacy-Systeme und übernehmen Cloud-natives GIS von Anfang an, wodurch die Marktgröße des Marktes für geografische Informationssysteme durch Greenfield-Nachfrage vergrößert wird.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet den Markt für geografische Informationssysteme: Esri, Hexagon, Trimble, Bentley Systems und HERE Technologies erfassen zusammen schätzungsweise 60 % des globalen Umsatzes. Esri festigt seine Dominanz durch vierteljährliche Funktionsveröffentlichungen und ein Partnerökosystem mit 2.000 Mitgliedern. Hexagon schärfte seinen Fokus durch die Veräußerung von nicht zum Kerngeschäft gehörenden Vermögenswerten im Wert von 90 Millionen USD und Reinvestitionen in KI-gestützte Module für die öffentliche Sicherheit. Trimble verbindet Hardware und SaaS und wandelt Gerätetelemetrie in Abonnement-Dashboards um, die die Umsatzvolatilität glätten.

Die Konsolidierung beschleunigt sich: KKR erwarb IQGeo für 333 Millionen USD, um in die Telekommunikationsnetzorchestrierung einzudringen, [4]KKR, "KKR schließt Übernahme des georäumlichen Softwareunternehmens IQGeo ab," KKR.COM während Siemens ein 10-Milliarden-USD-Geschäft für Altair abschloss und Simulation mit georäumlichen digitalen Zwillingen verbindet. Unterdessen verpflichteten sich HERE und AWS zu 1 Milliarde USD über zehn Jahre, um KI-reiche Kartierung in softwaredefinierte Fahrzeuge zu integrieren. Start-ups wie Mach9 sicherten sich 12 Millionen USD, um die Lidar-Punktwolkenverarbeitung um das 96-Fache zu beschleunigen und damit bestehende Arbeitsabläufe zu bedrohen.

Wettbewerbshebel verlagern sich auf KI-Modellbibliotheken, Edge-optimierte Laufzeiten und branchenspezifische Lösungen. Anbieter integrieren große Sprachmodelle, um Prompts in natürlicher Sprache in räumliche Abfragen zu übersetzen und so die Nutzerbasis über GIS-Spezialisten hinaus zu erweitern. Regulatorische Lizenzen für Bildmaterial unter 30 cm wirken als defensive Burggraben, während Open-Source-Geokodierung und Vektorkachel-Engines die Anbieterbindung anderswo aushöhlen. Letztlich erzielen Akteure, die schlüsselfertige, compliance-fähige und cloud-agnostische Angebote liefern können, Premium-Bewertungsmultiplikatoren im gesamten Markt für geografische Informationssysteme.

Marktführer im Bereich geografischer Informationssysteme

Environmental Systems Research Institute, Inc. (Esri)

Hexagon AB

Trimble Inc.

Autodesk, Inc.

Bentley Systems, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: EarthDaily sicherte sich eine Darlehensfinanzierung in Höhe von 60 Millionen USD, um die Expansion der Satellitenkonstellation zu beschleunigen und die zeitliche Auflösung für kommerzielle Bilddienste zu steigern.

- August 2025: MDA Space gewann einen 1,3-Milliarden-USD-Vertrag von EchoStar zum Aufbau des ersten 3GPP-konformen Low-Earth-Orbit-5G-Netzes mit Optionen, die den Wert auf 2,5 Milliarden USD steigern.

- Juli 2025: Hexagon AB verkaufte nicht zum Kerngeschäft gehörende Geschäftsvermögenswerte in seiner Einheit Sicherheit, Infrastruktur und Geodaten und veräußerte Umsatzströme im Wert von 90 Millionen USD, um sich stärker auf Software-Abonnements zu konzentrieren.

- Juli 2025: Esri kooperierte mit Google Maps Platform, um fotorealistische 3D-Kacheln, die 2.500 Städte abdecken, in ArcGIS zu integrieren und die Visualisierung der Stadtplanung zu verbessern.

- März 2025: Siemens schloss die 10-Milliarden-USD-Übernahme von Altair ab und brachte CAE-Simulationen mit georäumlichen Digital-Twin-Workflows in Einklang.

- Januar 2025: HERE Technologies schloss eine 10-jährige 1-Milliarden-USD-Allianz mit AWS zum gemeinsamen Aufbau KI-gestützter Kartierungsmaschinen für Automobil-OEMs.

Globaler Berichtsumfang des Marktes für geografische Informationssysteme

Geografische Informationssysteme (GIS) speichern, analysieren und visualisieren Daten für geografische Positionen auf der Erdoberfläche. GIS ist ein computergestütztes Werkzeug, das räumliche Beziehungen, Muster und Trends untersucht. Durch die Verbindung von Geografie mit Daten ermöglicht GIS ein besseres Verständnis von Daten mithilfe eines geografischen Kontexts.

Der Markt für geografische Informationssysteme ist segmentiert nach Komponente (Hardware und Software), nach Funktion (Kartierung, Vermessung, Telematik und Navigation, standortbasierte Dienste), nach Endnutzer (Landwirtschaft, Versorgungsunternehmen und Bergbau, unter anderem) und nach Geografie (Nordamerika, Europa, Asien-Pazifik und übriger Teil der Welt). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| Kartierung |

| Vermessung |

| Telematik und Navigation |

| Standortbasierte Dienste |

| Georäumliches Datenmanagement und Analyse |

| On-Premise |

| Cloud |

| Landwirtschaft |

| Versorgungsunternehmen |

| Bergbau |

| Bauwesen |

| Transport und Logistik |

| Öl und Gas |

| Regierung und Verteidigung |

| Telekommunikation |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Funktion | Kartierung | ||

| Vermessung | |||

| Telematik und Navigation | |||

| Standortbasierte Dienste | |||

| Georäumliches Datenmanagement und Analyse | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Endnutzerbranche | Landwirtschaft | ||

| Versorgungsunternehmen | |||

| Bergbau | |||

| Bauwesen | |||

| Transport und Logistik | |||

| Öl und Gas | |||

| Regierung und Verteidigung | |||

| Telekommunikation | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Malaysia | |||

| Singapur | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Standortintelligenz bis 2031 sein?

Der Markt für geografische Informationssysteme soll bis 2031 einen Wert von 31,8 Milliarden USD erreichen und damit das Niveau von 2026 bei einer CAGR von 13,94 % nahezu verdoppeln.

Welche Komponente erzielt in den nächsten fünf Jahren die beste Leistung?

Dienstleistungen sollen dank der Cloud-Migration und der Nachfrage nach verwalteter Unterstützung mit einer CAGR von 15,45 % wachsen, und damit Software und Hardware übertreffen.

Warum weist der asiatisch-pazifische Raum die höchste Wachstumsrate auf?

Staatlich finanzierte Smart-City-Programme, Mega-Infrastrukturprojekte und eine hohe Durchdringung von Mobilgeräten treiben eine regionale CAGR von 15,95 % voran.

Was begrenzt die Akzeptanz bei Versorgungsunternehmen?

Die Integration von modernem GIS in Legacy-SCADA-Systeme erhöht die Projektkomplexität, stellt Cybersicherheitsanforderungen und verlängert die Zeitrahmen.

Wie verändert KI die georäumliche Analytik?

On-Orbit- und Cloud-Inferenz klassifiziert Satellitenbilder jetzt in Minuten und ermöglicht schnelle Erkenntnisse zu Pflanzengesundheit, Verteidigung und Klimarisiken.

Welcher jüngste Deal signalisiert eine zunehmende Konsolidierung?

KKRs Kauf von IQGeo für 333 Millionen USD unterstreicht das Interesse von Private Equity an telekommunikationszentrierten georäumlichen Plattformen.

Seite zuletzt aktualisiert am: