Marktgröße und Marktanteil für Onkologie-Informationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

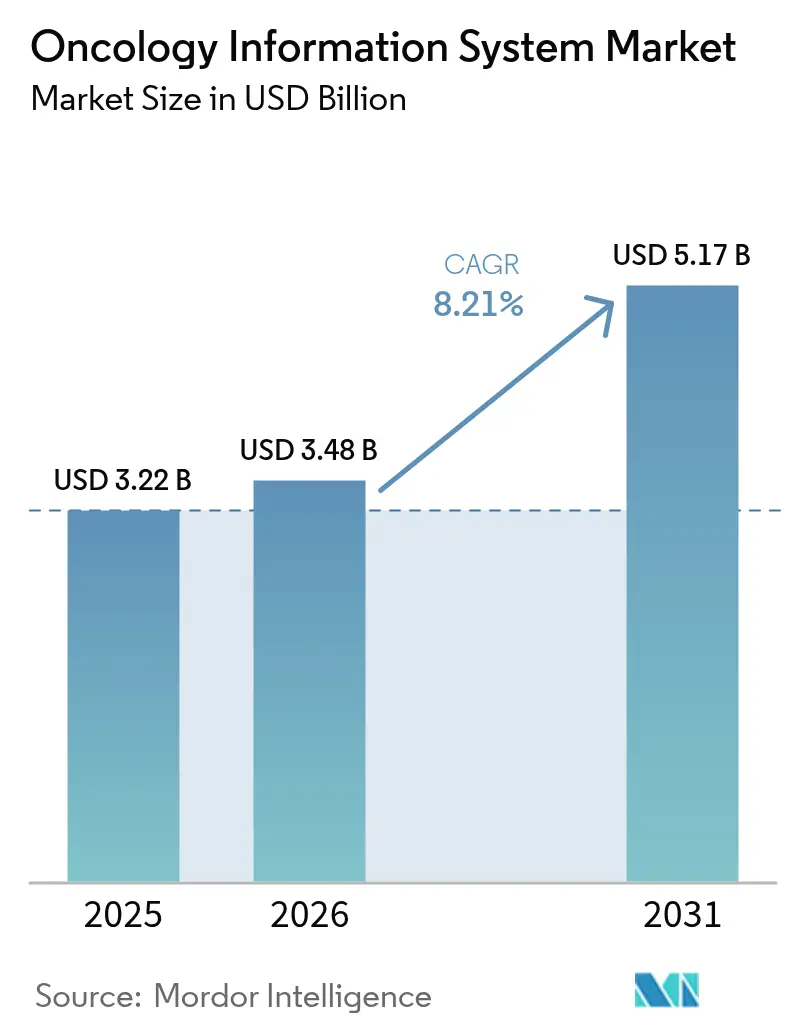

| Marktgröße (2026) | 3.48 Milliarden US-Dollar |

| Marktgröße (2031) | 5.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Onkologie-Informationssysteme von Mordor Intelligence

Die Marktgröße für Onkologie-Informationssysteme wird voraussichtlich von USD 3,22 Milliarden im Jahr 2025 auf USD 3,48 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,21 % über den Zeitraum 2026–2031 USD 5,17 Milliarden erreichen. Die aktuelle Dynamik des Marktes wird durch den starken Anstieg der weltweiten Krebsinzidenz, Interoperabilitätsvorschriften wie den 21st Century Cures Act sowie die rasche Integration von künstlicher Intelligenz in klinische Arbeitsabläufe gestützt. Anbieter setzen anspruchsvolle Plattformen ein, um komplexe multimodale Behandlungspläne zu verwalten, Kosten zu senken und Ergebnisse durch datengestützte Entscheidungsunterstützung zu verbessern. Krankenhäuser profitieren von Skaleneffekten, die unternehmensweite Einführungen ermöglichen, während Onkologiekliniken cloudbasierte Angebote nutzen, um die Anforderungen der wertorientierten Vergütung zu erfüllen. Der Markt für Onkologie-Informationssysteme wird zudem durch große Kapitalinvestitionen – mehr als USD 4 Milliarden an Akquisitionen in den Jahren 2024–2025 – sowie durch zunehmende Cybersicherheitsbedrohungen geprägt, die den Bedarf an robusten und konformen Architekturen unterstreichen.

Wichtigste Erkenntnisse des Berichts

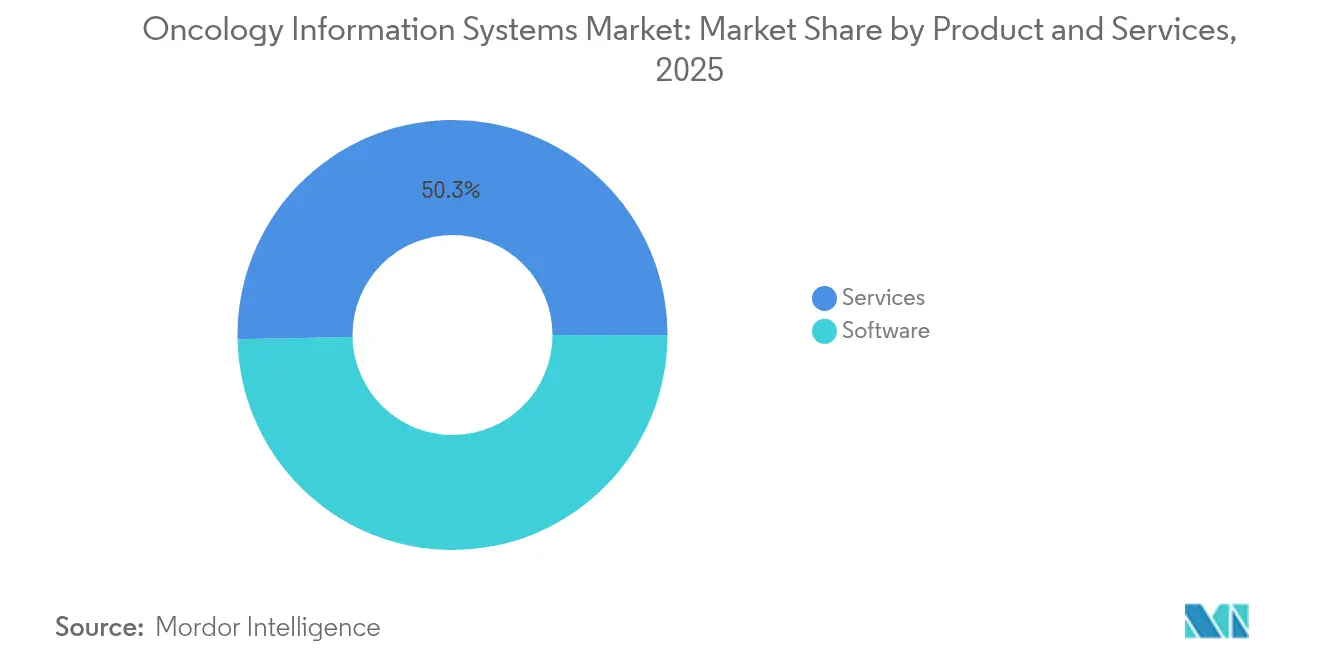

- Nach Produkt und Dienstleistung führten Dienstleistungen im Jahr 2025 mit einem Marktanteil von 50,32 % am Markt für Onkologie-Informationssysteme; Softwarelösungen werden bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 47,10 % der Marktgröße für Onkologie-Informationssysteme auf die medizinische Onkologie, während die Strahlenonkologie bis 2031 mit einer CAGR von 8,83 % voranschreitet.

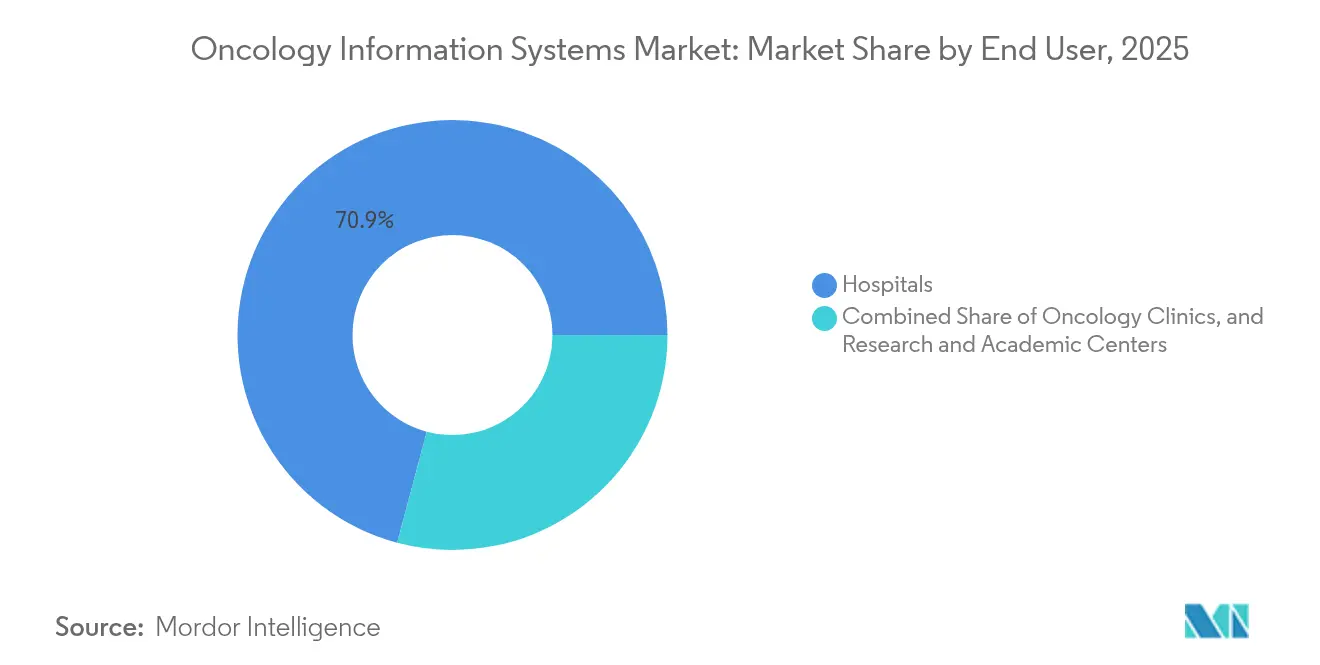

- Nach Endnutzer hielten Krankenhaussysteme im Jahr 2025 einen Umsatzanteil von 70,86 %; Onkologiekliniken verzeichnen mit 9,05 % die höchste prognostizierte CAGR im Zeitraum 2026–2031.

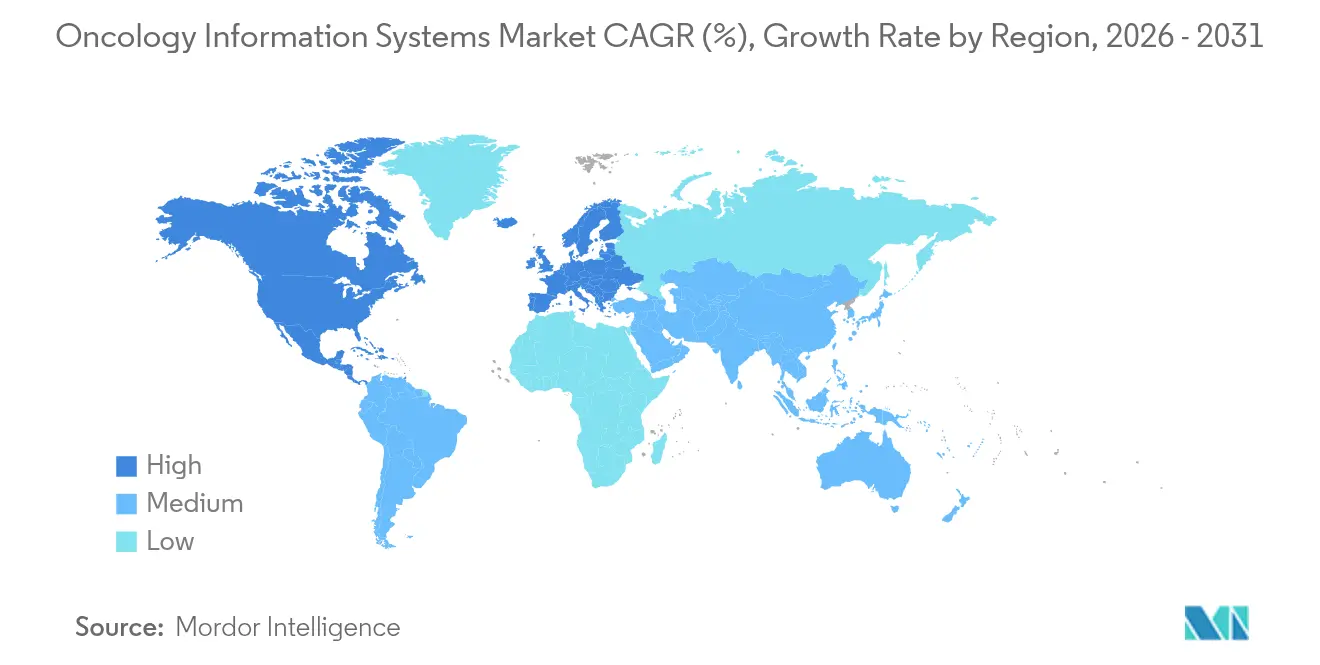

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,78 % am Markt für Onkologie-Informationssysteme; Asien-Pazifik ist auf dem Weg zu einer CAGR von 9,34 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Onkologie-Informationssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Krebsinzidenz | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung der Modernisierung der Onkologie-IT | +1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsvorschriften (21st Century Cures Act) | +1.5% | Nordamerika, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Einführung cloudbasierter Onkologie-Informationssysteme in Krebsnetzwerken | +1.3% | Global, Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte klinische Entscheidungsunterstützung zur Steigerung des ROI | +1.7% | Nordamerika und Asien-Pazifik als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Wertorientierte Modelle mit Anforderungen an Echtzeit-Tracking | +1.4% | Nordamerika, Pilotprogramme in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Krebsinzidenz

Die globale Krebslast steigt weiter an, wobei allein in den Vereinigten Staaten jährlich 1,7 Millionen neue Fälle diagnostiziert werden, was beispiellose Anforderungen an das Datenmanagement und die Versorgungskoordination stellt [1]Roberto Casale, "Vorhersage des Metastasen- und Rezidivrisikos bei Weichteilsarkomen mittels Radiomics und formaler Methoden," JAMIA Open, academic.oup.com. Onkologische Arbeitsabläufe umfassen heute genomische Sequenzierung, multimodale Bildgebung und Real-World-Evidenz, die alle eine integrierte Plattform erfordern, die personalisierte Medizin unterstützen kann. Verbesserte Überlebensraten – um 33 % über drei Jahrzehnte gestiegen – haben eine wachsende Gruppe von Krebsüberlebenden geschaffen, die eine Langzeitüberwachung benötigen, was die Informationsinfrastruktur weiter belastet [2]Xue Qin Yu, "Rohe Sterbewahrscheinlichkeit für Krebspatienten nach Ausbreitung der Erkrankung in New South Wales, Australien 1985 bis 2014," Cancer Medicine, onlinelibrary.wiley.com. Demografische Verschiebungen hin zu alternden Bevölkerungen verstärken diesen Druck und veranlassen Gesundheitsorganisationen, die Einführung von Onkologie-Informationssystemen auszuweiten, die multidisziplinäre Teams und lebenslange Versorgungspfade unterstützen.

Staatliche Förderung der Modernisierung der Onkologie-IT

Investitionen des öffentlichen Sektors beschleunigen die Einführung fortschrittlicher Krebsinformatik. Das US-amerikanische Cancer Moonshot-Programm stellt gezielte Mittel für standardisierte onkologische Datenelemente in elektronischen Patientenakten bereit, während die AIMS-Plattform und der NOAH-Hub der CDC Echtzeit-Pathologie- und Laboranalysen für staatliche Krebsregister bereitstellen. Der Bundesstaat New York hat USD 188 Millionen für die Modernisierung von Krankenhäusern bereitgestellt und dabei integrierte Krebsprogramme priorisiert. Das Vereinigte Königreich hat GBP 2 Milliarden für die Cancer 360-Technologie reserviert und damit einheitliche onkologische Informationsschichten in den Einrichtungen des Nationalen Gesundheitsdienstes geschaffen [3]Ministerium für Gesundheit und Soziales des Vereinigten Königreichs, "Cancer 360-Investition," gov.uk. Solche Initiativen verschärfen die Interoperabilitätsregeln und stimulieren private Investitionen, was das Wachstum im Markt für Onkologie-Informationssysteme stärkt.

Interoperabilitätsvorschriften (21st Century Cures Act)

Die endgültige Regelung des Cures Act schreibt FHIR R4.0.1-APIs und USCDI-Konformität vor und verpflichtet Onkologieanbieter, standardisierte Endpunkte bereitzustellen und Informationsblockierungspraktiken zu beseitigen. Sechs große Anbieter von Gesundheits-IT verpflichteten sich 2024 zur Unterstützung von USCDI+ Krebs, was einen granularen Datenaustausch ermöglicht, der Pathologie, Genomik und Therapieansprechen umfasst. Onkologiepraxen automatisieren nun Datenübermittlungen für klinische Studien und Qualitätskennzahlen und ersetzen langsame manuelle Uploads. Offene API-Architekturen werden daher zu einem Wettbewerbsvorteil im gesamten Markt für Onkologie-Informationssysteme.

KI-gestützte klinische Entscheidungsunterstützung zur Steigerung des ROI

Künstliche Intelligenz beweist ihren Wert in der frontliniennahen Krebsversorgung. Microsofts agentischer Orchestrator, der am Stanford und am Johns Hopkins erprobt wird, verknüpft Radiologie-, Pathologie-, Staging-, Leitlinien- und Studienagenten innerhalb bestehender Kollaborationssuiten und verkürzt die Vorbereitungszeiten für Tumorboards. Das Memorial Sloan Kettering nutzt AWS, um umfangreiche Bildgebungs- und Genomikdaten für maßgeschneiderte Behandlungspläne zu verarbeiten. Ontada berichtet, dass KI-gestützte Verarbeitung natürlicher Sprache bis zu 80 % der kritischen Patientendetails erschließt, die in unstrukturierten Notizen verborgen sind, und damit Forschungs- und Abrechnungsabläufe transformiert. GPT-4-Modelle erzielten unter Verwendung von Retrieval-Augmented Generation eine Genauigkeit von 84 % bei der Interpretation onkologischer Leitlinien, was auf greifbare Fortschritte bei der evidenzbasierten Entscheidungsunterstützung hindeutet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und Implementierungskosten | -1.9% | Global, ausgeprägt in kleineren Praxen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Onkologie-Informatik | -1.6% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken für Patienten | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Integrationslücken bei aufkommenden Datenformaten der Protonentherapie | -0.8% | Fortgeschrittene Behandlungszentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten und Implementierungskosten

Onkologiepraxen in der Gemeinschaft müssen Kapitalaufwendungen gegen langfristige Einsparungen abwägen. Die Studie der Mayo-Klinik zur automatisierten Dosisrundung zeigte potenzielle Einsparungen von USD 39,75 Millionen über drei Jahre, erforderte jedoch erhebliche Vorabinvestitionen für Technologie, Schulung und Systemwartung. Das Enhancing Oncology Model fügt Berichterstattungs- und Versorgungsmanagementverpflichtungen hinzu, die kleinere Kliniken belasten. Kosten-Nutzen-Rahmen unterstreichen nichtfinanzielle Vorteile – verbesserte Sicherheit, weniger unerwünschte Ereignisse und höhere Mitarbeiterproduktivität –, doch die Cashflow-Herausforderung bleibt akut, bis sich die Vergütung anpasst.

Mangel an Fachkräften für Onkologie-Informatik

Die Vereinigten Staaten erwarten bis Ende 2025 einen Fehlbedarf von mehr als 2.000 Onkologen und Hämatologen, wobei ländliche Gemeinden am stärksten betroffen sind. Die Nachfrage nach onkologischen Leistungen stieg von 2012 bis 2025 um 40 %, das Arbeitskräfteangebot jedoch nur um 25 %. Ausbildungspipelines für Datenfachleute werden durch NAACCR- und AHIMA-Programme ausgebaut, obwohl die Ergebnisse Jahre brauchen werden, um sich zu materialisieren. Der Mangel an Fachkräften für Krebsinformatik schränkt die Konfiguration, Optimierung und Unterstützung von Einsätzen im Markt für Onkologie-Informationssysteme ein, insbesondere in kleineren Einrichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Dienstleistungen führen bei der Implementierungskomplexität

Dienstleistungen hielten im Jahr 2025 einen Marktanteil von 50,32 % am Markt für Onkologie-Informationssysteme, da Krankenhäuser und Kliniken auf Implementierungspartner für Workflow-Mapping, Systemkonfiguration, Schulung und laufende Unterstützung angewiesen waren. Die Übernahme des Integrated Oncology Network durch Cardinal Health für USD 1,1 Milliarden veranschaulicht, wie gebündelte professionelle Dienstleistungen die Einführung und Bindung für Unternehmenskunden verstärken. Die Marktgröße für Dienstleistungen im Markt für Onkologie-Informationssysteme wird voraussichtlich parallel zu wachsenden Einsätzen in der Protonentherapie und der CAR-T-Überwachung zunehmen, die maßgeschneiderte Integrationen erfordern.

Software ist die am schnellsten wachsende Komponente mit einer CAGR von 8,74 % bis 2031. GE HealthCares CareIntellect für Onkologie konsolidiert Behandlungshistorie und Entscheidungsunterstützung in einem einzigen Dashboard und reduziert die Datenerfassungszeit von Stunden auf Minuten. RaySearch Laboratories integriert Planqualitätsanalysen in RayCare und zeigt damit, wie Anbieter sich durch KI-gestützte Automatisierung differenzieren. Beratungs-, Wartungs- und Managed-Service-Teilsegmente wachsen, da Anbieter FHIR-Upgrades, Cloud-Migrationen und Cybersicherheitshärtung auslagern. Das Ergebnis ist ein gemischtes Umsatzmodell, bei dem Softwarelizenzierung und wiederkehrende Dienstleistungen vorhersehbare Cashflows im gesamten Markt für Onkologie-Informationssysteme generieren.

Nach Anwendung: Dominanz der medizinischen Onkologie steht vor Beschleunigung durch die Strahlenonkologie

Die medizinische Onkologie beherrscht 47,10 % der Marktgröße für Onkologie-Informationssysteme, was die Komplexität der Planung systemischer Therapien, der Überwachung unerwünschter Ereignisse und der Langzeitergebniserfassung widerspiegelt. Plattformen verarbeiten Laborwerte, Biomarker und Vorabgenehmigungen, um die Verabreichung von Chemotherapie und die Abrechnung zu optimieren. Die Strahlenonkologie verzeichnet jedoch mit einer CAGR von 8,83 % die schnellste Entwicklung, bedingt durch den Ausbau von Protonentherapiezentren und adaptive Strahlentherapietechniken, die eine präzise Datenorchestrierung erfordern.

Klinische Studien zeigen, dass die Protonentherapie mit Bleistiftstrahlscanning und statischen Aperturen den Konformitätsindex um 15,3 % verbesserte und die Dosisgradienten um 17,6 % reduzierte, was den Bedarf an Echtzeit-Plananpassungen unterstreicht. Anbieter wie Elekta integrieren MIM Software in Behandlungsabläufe und verbinden Bildgebungs-, Planungs- und Nachsorgedaten. Anwendungen in der chirurgischen Onkologie werden ebenfalls integriert, sodass Tumorboards präoperative Bildgebung, Operationsberichte und adjuvante Therapiepläne in einem Arbeitsbereich einsehen können. Diese Konvergenz unterstützt multidisziplinäre Versorgungspfade, die für wertorientierte Modelle entscheidend sind, und festigt die breitere Plattformnutzung im gesamten Markt für Onkologie-Informationssysteme.

Nach Endnutzer: Krankenhaussysteme nutzen Skalenvorteile

Krankenhaussysteme repräsentierten im Jahr 2025 70,86 % des Umsatzes und setzten unternehmensweite Onkologieplattformen ein, die stationäre, ambulante und Forschungsumgebungen umfassen. Das Memorial Sloan Kettering beispielsweise kombiniert AWS-Analysen mit KI-gestützter Notizerfassung von Abridge, um Dokumentation und klinische Forschung zu beschleunigen. Große Netzwerke verhandeln günstige Preise, integrieren Support-Services und sichern Rechenzentrumsredundanzen, was die Systemzuverlässigkeit erhöht.

Onkologiekliniken, die mit einer CAGR von 9,05 % wachsen, wenden sich cloudbasierten Lösungen zu, die Kapitalaufwendungen reduzieren und wertorientierten Initiativen entsprechen. Das American Oncology Network erzielte in seiner ersten Leistungsperiode des Enhancing Oncology Model nahezu USD 6 Millionen an Medicare-Einsparungen, indem es Echtzeit-Dashboards für Qualitätskennzahlen nutzte. Akademische Zentren und Gemeinschaftspraxen schließen sich Konsortien wie OneOncology an, um auf gemeinsame technische Infrastruktur und Data-Science-Teams zuzugreifen, was zeigt, wie Affiliierungsstrategien Kosten verteilen und fortgeschrittene Fähigkeiten erweitern. Diese Dynamiken fördern eine weitreichende, aber differenzierte Einführung im gesamten Markt für Onkologie-Informationssysteme.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 44,78 % des Marktanteils für Onkologie-Informationssysteme, unterstützt durch das Interoperabilitätsmandat des Cures Act, robuste Vergütungsmechanismen und eine gut etablierte Durchdringung elektronischer Patientenakten. Bundesstaatliche Programme wie die Datenmodernisierungsinitiative der CDC beschleunigen die Echtzeit-Krebsüberwachung und drängen Anbieter zu Cloud-First-Architekturen. Akademische Zentren kooperieren mit Technologieunternehmen, um KI-Lösungen zu entwickeln und die Führungsposition der Region zu stärken.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,34 % bis 2031. Chinas Trinity-Konzept für intelligente Krankenhäuser legt Standards für einheitliche elektronische Patientenakten und intelligente Dienste fest und positioniert lokale Gesundheitssysteme, um veraltete Architekturen zu überspringen. Südkoreas K-CURE Public Cancer Library aggregiert anonymisierte Datensätze von 2,26 Millionen Patienten, während ein staatlicher Fonds in Höhe von USD 25 Millionen KI-gestützte Arzneimittelentdeckung unterstützt. Japans medizinisches DX-Programm baut eine nationale Informationsplattform zur Vereinheitlichung von Patientendaten auf, und das All India Institute of Medical Sciences in Indien setzt KI-Bildanalysen ein, um Brust- und Eierstockkrebs früher zu erkennen. Diese koordinierten Bemühungen verschärfen Standards, erleichtern die Beschaffung und schaffen Nachfrage im gesamten Markt für Onkologie-Informationssysteme.

Europa folgt mit panregionalen Initiativen wie der Europäischen Krebsbildgebungsinitiative und dem JANE-Projekt, die föderierte Netzwerke für Bildgebungsdaten und die Validierung von KI-Tools schaffen. Mitgliedstaaten ko-investieren in cloudbasierte Register und gemeinsame Analysen und ermutigen Anbieter, FHIR-Bereitschaft und DSGVO-Konformität zu zertifizieren. Naher Osten und Afrika sowie Lateinamerika zeigen eine schrittweise Einführung, häufig durch öffentlich-private Partnerschaften, die Tele-Onkologie, Fernüberwachung und grundlegende Upgrades elektronischer Patientenakten als grundlegende Schritte hin zu einer vollständigen Einführung des Marktes für Onkologie-Informationssysteme bündeln.

Wettbewerbslandschaft

Eine moderate Konsolidierung prägt den Markt für Onkologie-Informationssysteme, wobei strategische Akquisitionen seit 2024 USD 4 Milliarden überschritten haben. Die Übernahme des Integrated Oncology Network durch Cardinal Health für USD 1,1 Milliarden integriert Praxismanagement, Analysen und Apothekendienste in einen einheitlichen Technologie-Stack. McKesson investierte USD 2,49 Milliarden in Core Ventures, um den datengesteuerten onkologischen Vertrieb zu stärken, was signalisiert, dass Akteure der Lieferkette Informatik als Wachstumsmotor betrachten.

KI-zentrierte Innovation verschärft den Wettbewerb. GE HealthCare erweitert seine Strahlenonkologie-Suite um adaptive Planungsmodule, während Oracle Health eine cloudnative Grundlage nutzt, um longitudinale Onkologie-Zeitachsen in Cerner Millennium darzustellen. Neue Marktteilnehmer zielen auf Workflow-Lücken ab: Azra AI kooperiert mit ECG Management Consultants, um Tumorerkennungsalgorithmen mit operativer Neugestaltung zu verbinden, und Knowtex installiert generative Sprach-KI im Los Angeles Cancer Network, um die Notizenerstellung zu automatisieren. Projekte von Normungsgremien wie die Europäische Krebsbildgebungsinitiative begünstigen offene, föderierte Plattformen und veranlassen Anbieter, Konformität und Plug-and-Play-Datensouveränität zu bewerben.

Chancen in weißen Flecken zeigen sich bei der Verfolgung fortgeschrittener Therapien. Die ambulante CAR-T-Überwachung der Mayo-Klinik nutzt Consumer-Tablets und Bluetooth-Geräte zur Fernerfassung von Vitalwerten und veranschaulicht künftige Nischen für spezialisierte Module. Anbieter, die Gerätekonnektivität, KI-Analysen und regulatorische Berichterstattung kombinieren, verschaffen sich einen Vorteil, da die Therapiekomplexität zunimmt. Insgesamt setzt der Markt für Onkologie-Informationssysteme Anreize für Skalierung, Interoperabilität und KI-Differenzierung.

Marktführer im Bereich Onkologie-Informationssysteme

Oracle Corporation

Siemens Healthineers AG (Varian Medical Systems)

Elekta AB

Koninklijke Philips N.V.

McKesson Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Microsoft stellte einen agentischen KI-Orchestrator für die multidisziplinäre Krebsversorgung vor, der Radiologie-, Pathologie-, Staging-, Leitlinien- und Studienagenten in Microsoft Teams integriert und derzeit am Stanford und am Johns Hopkins erprobt wird.

- April 2025: Sun Nuclear übernahm Oncospace, um die cloudbasierte Qualitätssicherung in der Strahlenonkologie in mehr als 6.000 Krebszentren zu verbessern.

- Mai 2024: RaySearch Laboratories brachte RayCare 2024A auf den Markt, das als interoperabel mit Varian TrueBeam-Linearbeschleunigern Version 3.0 zertifiziert ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Onkologie-Informationssysteme als alle zweckgebundenen Softwarelösungen und zugehörigen Dienstleistungen, die onkologiespezifische klinische, administrative und bildgebende Daten über Behandlungsplanung, -durchführung und Nachsorge in Krankenhäusern, Krebszentren und Forschungseinrichtungen erfassen, speichern und austauschen. Systeme, die Strahlentherapieeinheiten, Chemotherapiebereiche und multidisziplinäre Module für elektronische Patientenakten verbinden, sind eingeschlossen, während generische Krankenhaus-IT, reine KI-Analyseplattformen und eigenständige Bildgebungs-PACS ausgeschlossen sind.

Ausschlüsse aus dem Umfang: Generische Module für elektronische Patientenakten ohne onkologische Arbeitsabläufe liegen außerhalb des Umfangs.

Segmentierungsübersicht

- Onkologie

- Software

- Patienteninformationssysteme

- Behandlungsplanungssysteme

- Dienstleistungen

- Beratung

- Implementierung und Integration

- Wartung und Support

- Software

- Nach Anwendung

- Medizinische Onkologie

- Strahlenonkologie

- Chirurgische Onkologie

- Nach Endnutzer

- Krankenhäuser

- Onkologiekliniken

- Forschungs- und Akademische Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Strahlenonkologen, Krankenhaus-CIOs und regionale Gesundheits-IT-Distributoren in Nordamerika, Europa und Asien-Pazifik. Die Gespräche verifizierten Upgrade-Zyklen, Cloud-Migrationsraten und Preis-Volumen-Annahmen, schlossen Lücken, die öffentliche Statistiken hinterlassen haben, und stimmten variable Prognosen mit der Stimmung vor Ort ab.

Sekundärforschung

Wir haben offene Datensätze wie GLOBOCAN, das WHO Cancer Observatory und OECD Health Statistics konsultiert, um Krebsinzidenz, Therapieeinführung und IT-Ausgabentrends zu kartieren. Weiterer Kontext stammte aus US-amerikanischen Medicare-Kostenberichten, Eurostat-Krankenhauserhebungen zur IKT und Briefings von Branchenverbänden (HIMSS, ASTRO). Unternehmens-10-Ks und ausgewählte Pressemitteilungen klärten installierte Basen von Onkologie-Informationssystemen und durchschnittliche Verkaufspreise. Abonnementeingaben von D&B Hoovers und Dow Jones Factiva halfen bei der Schätzung von Anbieterumsätzen. Die aufgeführten Quellen sind illustrativ; viele weitere Publikationen und Datenbanken flossen in die Datenerhebung und Plausibilitätsprüfung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell von der Inzidenz zur Nachfrage wandelt neu diagnostizierte Krebsfälle in potenzielle Sitzplatzzahlen für Onkologie-Informationssysteme um, angepasst für die Durchdringung von Behandlungszentren und die Konnektivität mehrerer Einrichtungen. Die Ergebnisse werden gegen selektive Bottom-up-Zusammenfassungen von Umsatzoffenlegungen der Anbieter und Stichproben von Lizenzgebühren geprüft. Zu den Schlüsselvariablen gehören: (1) jährliche neue Krebsfälle, (2) durchschnittliche Anzahl aktiver Behandlungspläne pro Patient, (3) Anteil der Zentren, die integrierte Onkologie-Informationssysteme nutzen, (4) Preisunterschiede zwischen Cloud und On-Premise sowie (5) Länge des Ersatzzyklus. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, um Trends für 2025–2030 zu prognostizieren, wobei eine Szenarioanalyse politische oder technologische Schocks erfasst.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse bestehen Varianzprüfungen gegenüber unabhängigen Ausgaben für die Krebsversorgung; anschließend überprüfen leitende Analysten Anomalien vor der Freigabe. Das Modell wird jährlich aktualisiert, und Ad-hoc-Aktualisierungen werden durch wesentliche regulatorische oder Fusionen-und-Übernahmen-Ereignisse ausgelöst, um sicherzustellen, dass Kunden die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Onkologie-Informationssysteme Vertrauen verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Umfangsgrenzen, Preisstaffeln und Aktualisierungsrhythmen wählt.

Zu den wichtigsten Ursachen für Abweichungen gehören die Einbeziehung breiterer Gesundheits-IT-Module, die Verwendung nicht verifizierter Anbieterlistenpreise und weniger häufige Aktualisierungen, die schnelle Verschiebungen bei der Cloud-Einführung verpassen. Mordor Intelligence schränkt den Umfang auf onkologiespezifische Plattformen ein, wendet gemischte durchschnittliche Verkaufspreise aus bestätigten Transaktionen an und überarbeitet Variablen jährlich, was zusammen eine ausgewogene Ausgangsbasis verankert.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 3,22 Mrd. (2025) | ||

| USD 3,17 Mrd. (2025) | Globale Unternehmensberatung A | Verwendet feste Währung des Vorjahres und begrenzte Primärvalidierung |

| USD 5,84 Mrd. (2025) | Branchenverband B | Bündelt generische Krankenhaus-IT und schätzt Anbieterumsätze ohne Inzidenzverknüpfung |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Variablenauswahl, der jährliche Aktualisierungsrhythmus und die Gegenprüfungen mit klinischen Eingaben Mordors Zahlen zu einem verlässlichen Ausgangspunkt für strategische und Investitionsentscheidungen machen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Onkologie-Informationssysteme?

Die Marktgröße für Onkologie-Informationssysteme beträgt im Jahr 2026 USD 3,48 Milliarden und wird bis 2031 bei einer CAGR von 8,21 % voraussichtlich USD 5,17 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für Onkologie-Informationssysteme?

Oracle Corporation, Siemens Healthineers AG (Varian Medical Systems), Elekta AB, Koninklijke Philips N.V. und McKesson Corporation sind die wichtigsten Unternehmen, die im Markt für Onkologie-Informationssysteme tätig sind.

Warum wächst die Strahlenonkologie schneller als andere Anwendungen?

Der Ausbau der Protonentherapie und die KI-gestützte adaptive Planung erfordern eine anspruchsvolle Datenintegration und treiben die Strahlenonkologie mit einer CAGR von 8,83 % voran.

Welche Region hat den größten Anteil am Markt für Onkologie-Informationssysteme?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Onkologie-Informationssysteme.

Welches Segment hält den größten Marktanteil bei Onkologie-Informationssystemen?

Dienstleistungen entfallen im Jahr 2025 auf 50,32 % des Umsatzes aufgrund der Komplexität der Implementierung und des Bedarfs an kontinuierlichem Support.

Seite zuletzt aktualisiert am: