Squash Drinks Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.37 Milliarden US-Dollar |

| Marktgröße (2031) | 5.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

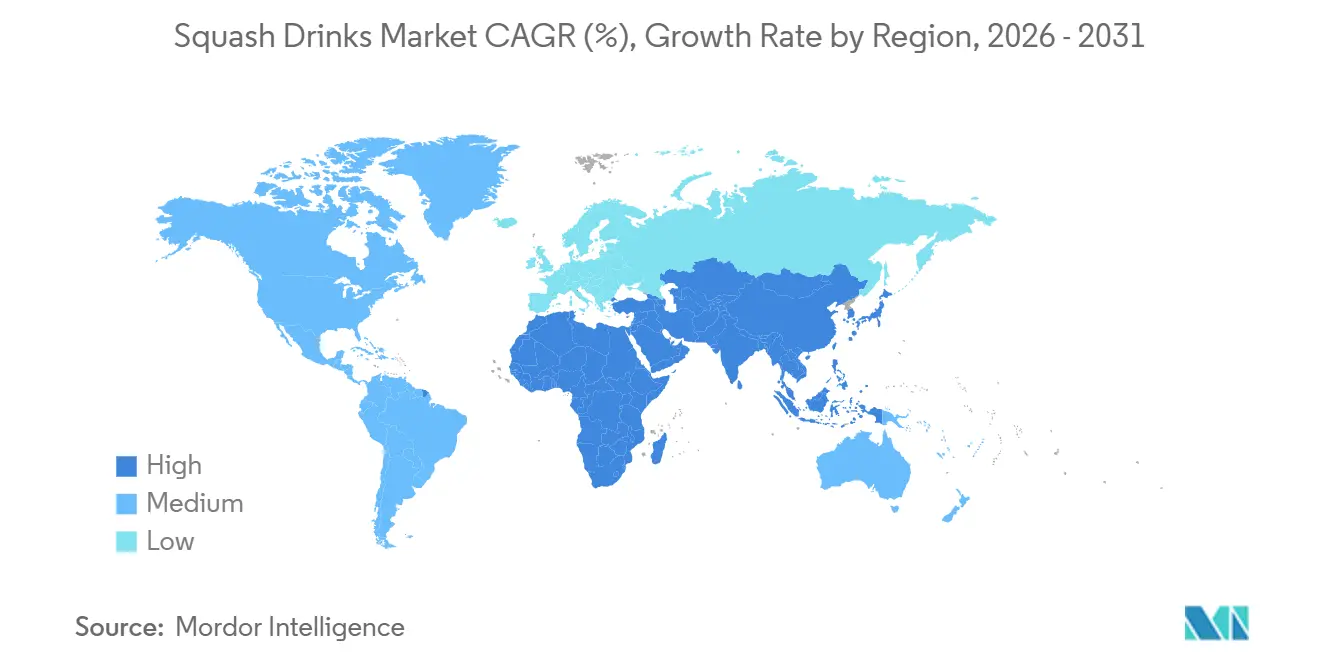

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

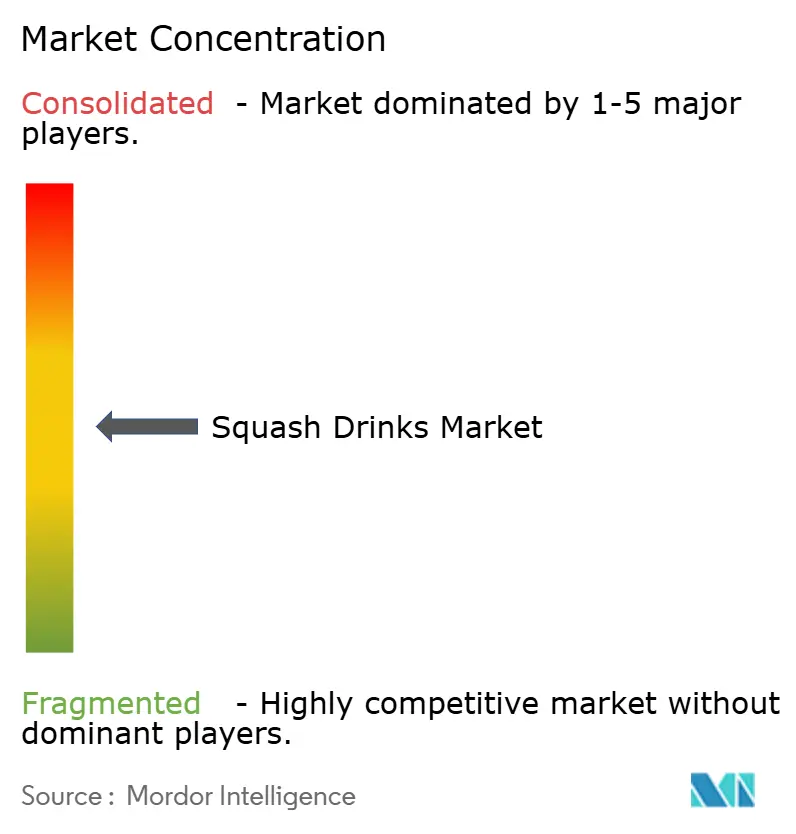

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Squash Drinks Marktanalyse von Mordor Intelligence

Die Marktgröße für Squash Drinks wurde im Jahr 2025 auf USD 4,19 Milliarden geschätzt und soll von USD 4,37 Milliarden im Jahr 2026 auf USD 5,41 Milliarden bis 2031 wachsen, bei einer CAGR von 4,36 % während des Prognosezeitraums von 2026 bis 2031. Der Markt wächst, da immer mehr Menschen Getränke zu Hause zubereiten. Squash Drinks sind als Konzentrate kostengünstiger pro Portion im Vergleich zu vielen trinkfertigen Optionen, was sie zur bevorzugten Wahl für Haushalte macht, die ihr Budget effektiv verwalten möchten. Strengere Vorschriften zum Zuckergehalt veranlassen Unternehmen dazu, ihre Produkte mit Optionen ohne Zuckerzusatz neu zu formulieren, die Transparenz bei der Kennzeichnung von Zutaten zu verbessern und ihren Nährwert zu steigern. Diese Veränderungen helfen Marken, sich an der Verbrauchernachfrage nach gesünderen Getränkeoptionen auszurichten. Darüber hinaus erweitert die Einführung funktionaler Varianten und Rezepturen aus echten Früchten die Attraktivität von Squash Drinks und zieht eine breitere Verbrauchergruppe an, einschließlich derjenigen, die sie zuvor nicht als Teil ihres regelmäßigen Konsums betrachteten. Der Markt ist mäßig konsolidiert, wobei wichtige Akteure wie Carlsberg Group (Britvic plc) und Suntory Holdings eine bedeutende Präsenz aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

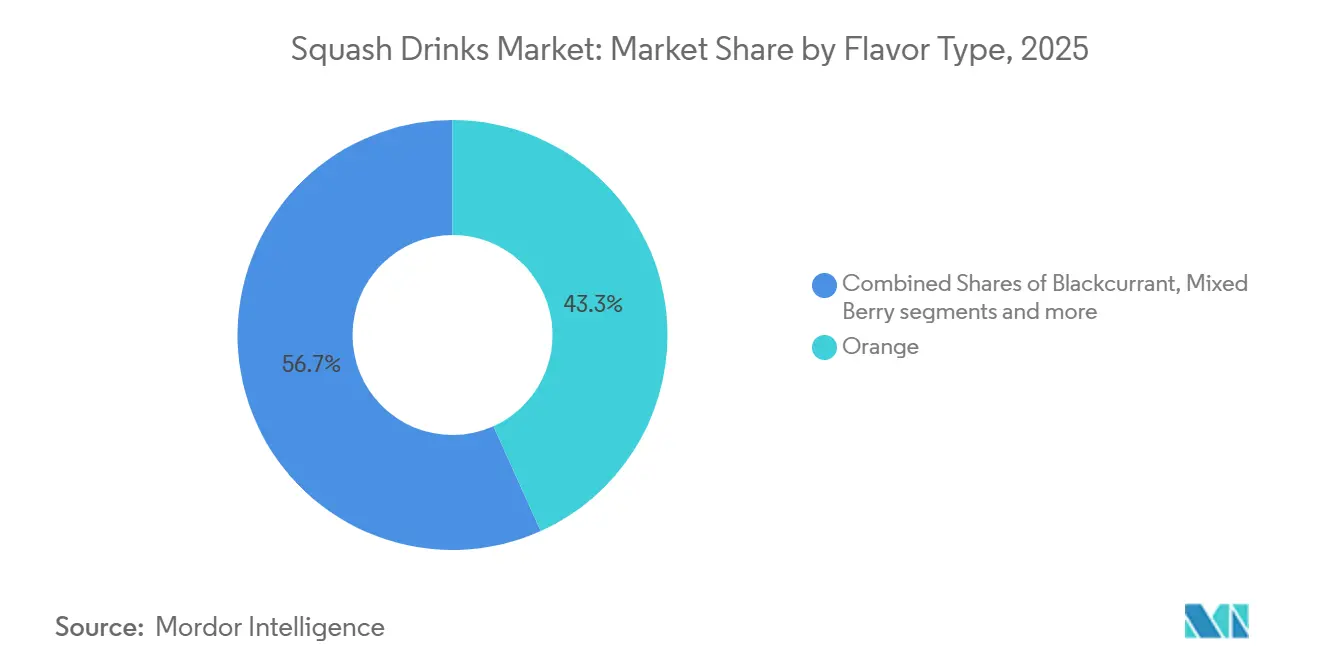

- Nach Geschmacksrichtung hielt Orange im Jahr 2025 einen Umsatzanteil von 43,26 %, während gemischte Beeren bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen werden.

- Nach Zuckergehalt entfielen im Jahr 2025 76,15 % des Umsatzes auf Produkte mit Zuckerzusatz, während das Segment ohne Zuckerzusatz bis 2031 voraussichtlich mit einer CAGR von 5,27 % wachsen wird.

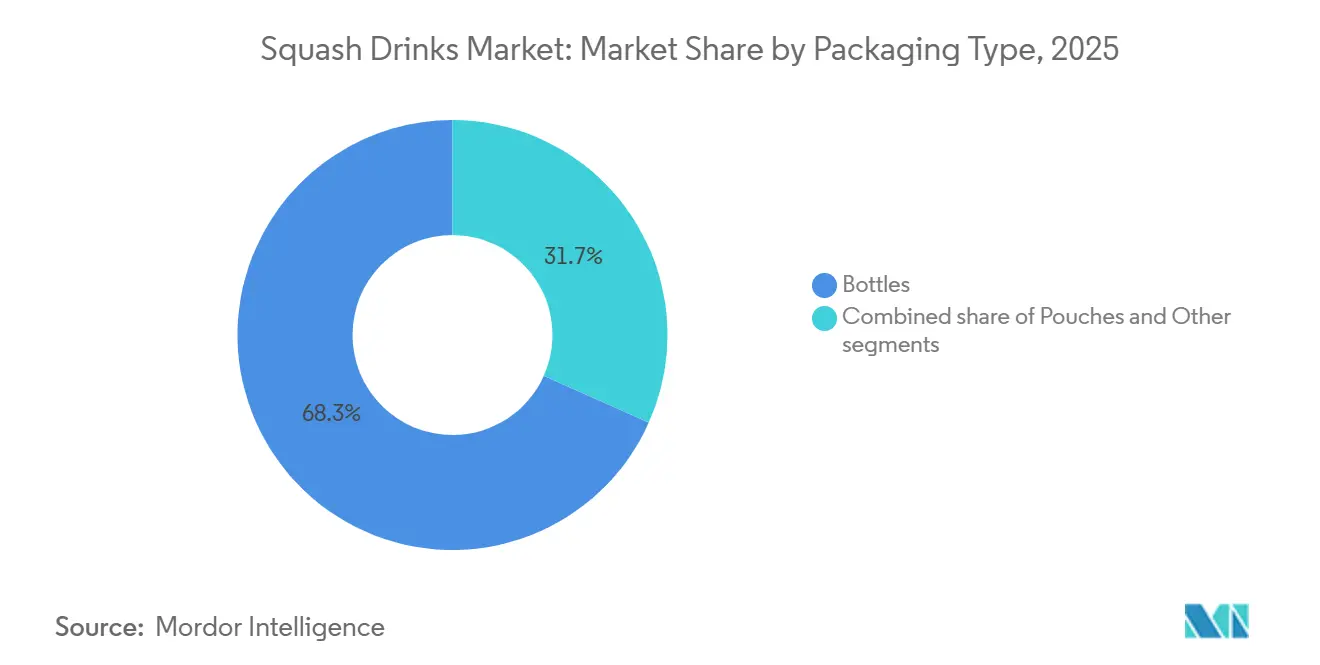

- Nach Verpackungsart entfielen im Jahr 2025 68,32 % des Umsatzes auf Flaschen, während Beutel bis 2031 voraussichtlich mit einer CAGR von 6,33 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 68,82 % des Umsatzes auf den Einzelhandel, während die Gastronomie bis 2031 voraussichtlich mit einer CAGR von 5,46 % wachsen wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,47 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Squash Drinks Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit der Getränkezubereitung zu Hause | +1.0% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Saisonale Nachfrage nach erfrischenden Getränken bei wärmerem Wetter | +0.6% | Global, am stärksten ausgeprägt in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Verbraucherpräferenz für gesündere und zuckerarme Getränkealternativen | +0.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Geschmacksrichtungen und Formulierungen | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Einfluss gesundheitsbewusster Erziehungstrends | +0.5% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Beliebtheit von Getränken mit natürlichen Fruchtzutaten | +0.6% | Global, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für gesündere und zuckerarme Getränkealternativen

Verbraucher suchen zunehmend nach gesünderen, zuckerarmen Getränkeoptionen, was das Wachstum des globalen Squash Drinks Marktes antreibt. Die Menschen werden sich der negativen Auswirkungen eines hohen Zuckerkonsums, wie Fettleibigkeit und andere Gesundheitsprobleme, immer bewusster und wählen daher Getränke, die ihren Gesundheitszielen entsprechen. So ergab beispielsweise eine Umfrage des Internationalen Rates für Lebensmittelinformationen (IFIC) aus dem Jahr 2025, dass 61 % der Amerikaner aktiv versuchen, ihren Zuckerkonsum zu reduzieren[1]Quelle: Internationaler Rat für Lebensmittelinformationen, „IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025”, ific.org. Dieser Trend spiegelt eine wachsende Verlagerung hin zu gesünderen Konsumgewohnheiten wider. Als Reaktion darauf konzentrieren sich Unternehmen im Squash Drinks Markt auf die Entwicklung von Produkten ohne Zuckerzusatz, die Neuformulierung bestehender Angebote und die Einführung innovativer, gesundheitsorientierter Optionen. Diese Bemühungen zielen darauf ab, den sich verändernden Anforderungen von Verbrauchern gerecht zu werden, die Ernährung und gesündere Lebensstile priorisieren.

Saisonale Nachfrage nach erfrischenden Getränken bei wärmerem Wetter

Heißes Wetter erhöht die Nachfrage nach erfrischenden Getränken erheblich und ist damit ein wichtiger Treiber des globalen Squash Drinks Marktes. In den wärmeren Monaten bevorzugen Verbraucher tendenziell Getränke, die ihnen helfen, kühl und hydratisiert zu bleiben, was die Beliebtheit von fruchtbasierten und konzentrierten Getränken wie Squash steigert. Dieser Trend ist besonders ausgeprägt in Regionen mit hohen Temperaturen, wo anhaltende Hitzewellen die Trinkgewohnheiten direkt beeinflussen. So berichtete beispielsweise das Presseinformationsbüro (PIB), dass im April 2026 die Temperaturen in Teilen Indiens zwischen 40 °C und 44 °C lagen, wobei Sri Ganganagar in Rajasthan mit 44,5 °C die höchste Temperatur verzeichnete[2]Quelle: Presseinformationsbüro, „IMD gibt umfassende Hitzewellen-Hinweise heraus, da die Temperaturen in den Regionen steigen”, pib.gov.in. Solche extremen Hitzebedingungen führen zu einem erhöhten Konsum von selbst zubereiteten Getränken und Fruchtkonzentraten, da diese bequeme und kostengünstige Möglichkeiten sind, sich zu erfrischen. Dieser saisonale Nachfrageanstieg spielt eine bedeutende Rolle beim Wachstum des Squash Drinks Marktes, insbesondere in Regionen, die anfällig für hohe Temperaturen sind.

Beliebtheit von Getränken mit natürlichen Fruchtzutaten

Die wachsende Nachfrage nach Getränken aus natürlichen Fruchtzutaten treibt den globalen Squash Drinks Markt an. Verbraucher suchen jetzt nach Produkten mit einfacheren, transparenteren Etiketten und Zutaten, denen sie vertrauen können. Diese Präferenzverschiebung hat Hersteller dazu veranlasst, sich auf die Verwendung echter Fruchtanteile zu konzentrieren, Nährwertvorteile hervorzuheben und hochwertige Zutaten zu beschaffen. Die Menschen werden auch von Getränken angezogen, die Gesundheit und Authentizität fördern, was fruchtbasierte Formulierungen attraktiver macht. So führte beispielsweise Rasna im Jahr 2025 seine Rasna Rich-Reihe ein, die mehrere Fruchtgeschmacksrichtungen bietet und dabei Ernährung und Familienwohl betont. Diese Markteinführung spiegelt einen breiteren Markttrend wider, bei dem Marken mit fruchtbasierten Rezepturen und klarer Kennzeichnung innovieren, um gesundheitsbewusste Käufer anzuziehen. Diese Veränderungen helfen Unternehmen, ihre Produkte zu differenzieren und der wachsenden Nachfrage nach gesünderen Getränkeoptionen gerecht zu werden.

Produktinnovation bei Geschmacksrichtungen und Formulierungen

Innovation bei Geschmacksrichtungen und Formulierungen treibt das Wachstum des globalen Squash Drinks Marktes an. Hersteller gehen über traditionelle Geschmacksrichtungen hinaus und konzentrieren sich auf die Entwicklung einzigartiger und ansprechender Optionen, um eine breitere Verbrauchergruppe anzuziehen. Diese Innovationen umfassen die Einführung von Premium-Geschmackskombinationen, die Zugabe funktionaler Zutaten und die Entwicklung gesundheitsorientierter Formulierungen. So erweiterte beispielsweise Robinsons im März 2026 seine Fruit Creations-Reihe durch die Einführung einer neuen Geschmacksrichtung Erdbeere, Kirsche und Limette. Dieses Produkt wurde speziell entwickelt, um Erwachsene anzusprechen, einen anspruchsvolleren Geschmack zu bieten und Möglichkeiten für Premium-Konsumgelegenheiten zu schaffen. Solche Bemühungen verdeutlichen, wie Marken neue Geschmacksprofile und verbesserte Produktformulierungen nutzen, um Squash Drinks attraktiver zu machen, Verbraucher effektiver anzusprechen und das Marktwachstum langfristig zu sichern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich des hohen Zuckergehalts traditioneller Squash Drinks | -0.4% | Global, am stärksten im Vereinigten Königreich und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch trinkfertige und funktionale Getränkekategorien | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit selbst zubereiteter Getränkealternativen | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Vorhandensein von künstlichen Farb-, Konservierungs- und Zusatzstoffen | -0.2% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich des hohen Zuckergehalts traditioneller Squash Drinks

Bedenken hinsichtlich des hohen Zuckergehalts in traditionellen Squash Drinks werden zu einer erheblichen Herausforderung für den globalen Squash Drinks Markt. Verbraucher sind sich zunehmend der negativen gesundheitlichen Auswirkungen eines übermäßigen Zuckerkonsums bewusst, wie Fettleibigkeit, Diabetes und andere damit verbundene Erkrankungen. Dieses wachsende Bewusstsein hat zu einer stärkeren Überprüfung des Zuckergehalts in herkömmlichen Getränkeprodukten geführt. So empfiehlt beispielsweise der Nationale Gesundheitsdienst (NHS) im Vereinigten Königreich, dass Erwachsene ihre Aufnahme von freiem Zucker auf nicht mehr als 30 Gramm pro Tag begrenzen sollten[3]Quelle: Nationaler Gesundheitsdienst (NHS), „Zucker: Die Fakten”, nhs.uk. Diese Empfehlung spiegelt einen breiteren Trend wider, bei dem Menschen gesündere Ernährungsgewohnheiten priorisieren und den Zuckerkonsum reduzieren. Infolgedessen steigt die Nachfrage nach Squash Drinks mit reduziertem Zucker oder ohne Zuckerzusatz. Hersteller stehen unter Druck, ihre Produkte neu zu formulieren, um diesen Präferenzen gerecht zu werden und gleichzeitig einen ansprechenden Geschmack für die Verbraucher beizubehalten. Diese Verschiebung treibt Innovationen im Markt an, da Unternehmen daran arbeiten, gesundheitsbewusste Formulierungen mit Geschmackskonsistenz in Einklang zu bringen, um Kunden zu halten und neue zu gewinnen.

Wettbewerb durch trinkfertige und funktionale Getränkekategorien

Der Squash Drinks Markt sieht sich wachsendem Wettbewerb durch trinkfertige und funktionale Getränke ausgesetzt, was eine große Herausforderung für sein Wachstum darstellt. Verbraucher entscheiden sich zunehmend für Getränke, die einfach zu konsumieren sind, keine Zubereitung erfordern und zusätzliche Vorteile wie verbesserte Gesundheit, Wohlbefinden oder gesteigerte Leistungsfähigkeit bieten. Produkte wie funktionale Wässer, Energydrinks und andere angereicherte Getränke konkurrieren direkt mit Squash Drinks um den täglichen Konsum. Diese Verschiebung ist besonders bei jüngeren Verbrauchern bemerkbar, die Bequemlichkeit, Portabilität und multifunktionale Optionen bei ihren Getränken schätzen. Infolgedessen stehen Hersteller von Squash Drinks unter Druck, zu innovieren und ihr Angebot zu diversifizieren. Sie müssen sich darauf konzentrieren, Produkte zu entwickeln, die nicht nur traditionelle Verbraucher ansprechen, sondern auch neue Kunden gewinnen, indem sie diesen sich verändernden Präferenzen gerecht werden. Durch die Einführung von Merkmalen wie verbesserten Nährwertvorteilen, einzigartigen Geschmacksrichtungen und praktischer Verpackung können Squash Drink-Hersteller in diesem zunehmend wettbewerbsintensiven Markt wettbewerbsfähig bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmacksrichtung: Orange führt, während Beerenmischungen am schnellsten wachsen

Die Geschmacksrichtung Orange hielt den größten Anteil am globalen Squash Drinks Markt und machte im Jahr 2025 43,26 % des gesamten Marktanteils aus. Diese Dominanz ist auf ihre weitverbreitete Beliebtheit bei Verbrauchern zurückzuführen, die eine breite Palette von Altersgruppen und Präferenzen anspricht. Der erfrischende Orangengeschmack, kombiniert mit seiner Verfügbarkeit in verschiedenen Produktoptionen, hat seine Position im Markt gefestigt. Seine starke Präsenz in entwickelten und aufstrebenden Märkten, unterstützt durch etablierte Marken, hat seine Führungsposition im Segment weiter gestärkt.

Die Geschmacksrichtung gemischte Beeren wird voraussichtlich das schnellste Wachstum im Squash Drinks Markt verzeichnen, mit einer prognostizierten CAGR von 5,71 % während des Prognosezeitraums bis 2031. Dieses Wachstum wird durch das steigende Verbraucherinteresse an Beerengeschmacksrichtungen angetrieben, die häufig mit gesundheitlichen Vorteilen wie Antioxidantien in Verbindung gebracht werden. Die steigende Nachfrage nach Produkten mit sauberer Kennzeichnung und Getränken, denen ein Nährwert zugeschrieben wird, steigert ebenfalls die Beliebtheit von gemischten Beerengeschmacksrichtungen. Darüber hinaus werden Innovationen im Produktangebot und der wachsende Trend zu Premium- und Funktionsgetränken voraussichtlich die Expansion dieses Segments erheblich vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zuckergehalt: Zuckerzusatz dominiert weiterhin, während Produkte ohne Zuckerzusatz an Dynamik gewinnen

Produkte mit Zuckerzusatz machten im Jahr 2025 76,15 % des globalen Squash Drinks Marktes aus. Diese Dominanz wird durch langjährige Verbraucherpräferenzen für traditionelle Geschmacksrichtungen und die breite Verfügbarkeit dieser Produkte in verschiedenen Einzelhandelskanälen angetrieben. Ihre Erschwinglichkeit und Vertrautheit machen sie zu einer beliebten Wahl bei Verbrauchern aller Altersgruppen. Trotz des wachsenden Fokus auf Gesundheit und Wohlbefinden erfreuen sich diese Produkte aufgrund ihrer etablierten Marktpräsenz weiterhin einer stabilen Nachfrage.

Andererseits wird das Segment ohne Zuckerzusatz bis 2031 voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 5,27 % während des Prognosezeitraums. Das wachsende Bewusstsein für die Gesundheitsrisiken eines hohen Zuckerkonsums treibt Verbraucher zu gesünderen Getränkeoptionen. Die steigende Beliebtheit von kalorienarmen Produkten und Produkten mit sauberer Kennzeichnung steigert die Nachfrage in diesem Segment weiter. Um diesen sich verändernden Präferenzen gerecht zu werden, führen Hersteller natürlich gesüßte, gesundheitsorientierte Squash Drinks ein, die bei gesundheitsbewussten Käufern zunehmend Anklang finden.

Nach Verpackungsart: Flaschen bleiben das Kernsegment, während Beutel neue Anwendungsfälle erschließen

Flaschen machten im Jahr 2025 den größten Anteil am globalen Squash Drinks Markt aus und repräsentierten 68,32 % der gesamten Marktgröße. Diese Dominanz ist auf ihre Bequemlichkeit zurückzuführen: Flaschen lassen sich leicht wiederverschließen, lagern und wiederverwenden, was sie ideal für Haushalte macht. Familien und Stammkunden bevorzugen Flaschenverpackungen aufgrund ihrer Praktikabilität bei der Mehrfachnutzung. Darüber hinaus sind Flaschen in allen Einzelhandelskanälen weit verbreitet, was die Nachfrage weiter steigert und ihre Marktposition festigt.

Beutel werden voraussichtlich das am schnellsten wachsende Verpackungsformat im Squash Drinks Markt sein, mit einer CAGR von 6,33 % während des Prognosezeitraums von 2026 bis 2031. Die wachsende Präferenz für leichte, tragbare Verpackungen treibt dieses Wachstum an. Beutel sind für den Konsum unterwegs geeignet und leicht zu handhaben, was sie bei Verbrauchern beliebt macht. Darüber hinaus ermutigen der wachsende Fokus auf Nachhaltigkeit und die reduzierte Verwendung von Verpackungsmaterialien Hersteller dazu, beutelbasierte Formate zu übernehmen, die mit umweltfreundlichen Initiativen und den Verbraucherpräferenzen für umweltbewusste Produkte übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandel bleibt das größte Segment, während die Gastronomie sich erholt

Im Jahr 2025 war der Einzelhandel der dominierende Vertriebskanal im globalen Squash Drinks Markt und machte 68,82 % des Gesamtumsatzes aus. Dieser Kanal umfasst Supermärkte, Verbrauchermärkte, Convenience Stores und Online-Plattformen, die bei Verbrauchern aufgrund ihrer Bequemlichkeit und Zugänglichkeit beliebt sind. Die Verfügbarkeit einer breiten Produktpalette, die Möglichkeit, in großen Mengen einzukaufen, und häufige Sonderangebote haben den Einzelhandel zur bevorzugten Wahl für Haushaltseinkäufe gemacht. Etablierte Einzelhandelsnetzwerke und konsistente Marketingbemühungen haben seine Marktposition weiter gestärkt.

Andererseits wird der Gastronomiekanal voraussichtlich schneller wachsen, mit einer prognostizierten CAGR von 5,46 % bis 2031. Dieser Kanal, der Restaurants, Cafés, Hotels und andere Gastronomieeinrichtungen umfasst, gewinnt an Bedeutung, da immer mehr Verbraucher Getränkeerlebnisse außer Haus suchen. Die steigende Nachfrage nach individualisierten Getränkeoptionen und die wachsende Beliebtheit des Auswärtsessens sind wichtige Faktoren, die dieses Wachstum antreiben. Darüber hinaus wird die Expansion der Gastronomie- und Hotelleriebranche, insbesondere in aufstrebenden Märkten, voraussichtlich die Nachfrage nach Squash Drinks über Gastronomiekanäle in den kommenden Jahren steigern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,47 % des globalen Squash Drinks Marktanteils und war damit die führende Region nach Wert. Diese Dominanz ist auf die weitverbreitete Nutzung von Squash Drinks in Haushalten zurückzuführen, insbesondere in entwickelten Ländern, wo diese Getränke ein fester Bestandteil von Familieneinkäufen sind. Verbraucher in der Region verfügen auch über eine höhere Kaufkraft, was die Nachfrage nach Premium-Produkten, einschließlich gesünderer und verbesserter Formulierungen, antreibt. Der Markt sieht sich jedoch wachsendem Wettbewerb durch Alternativen wie aromatisiertes Wasser und funktionale Getränke ausgesetzt, was Hersteller dazu zwingt, zu innovieren und wettbewerbsfähig zu bleiben.

Die Region Asien-Pazifik wird voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 5,74 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach erschwinglichen Getränkeoptionen, rasche Urbanisierung und eine starke Präferenz für fruchtbasierte Geschmacksrichtungen angetrieben, die lokalen Geschmäckern entsprechen. Die Region profitiert auch von verbesserten Einzelhandelsvertriebsnetzwerken und erweiterten Produktportfolios der Hersteller. Darüber hinaus schaffen die wachsende Beliebtheit gesundheitsorientierter Produkte und veränderte Konsumgewohnheiten neue Chancen in aufstrebenden und entwickelten Märkten innerhalb der Region.

Europa repräsentiert einen reifen Markt, in dem konsistente Konsummuster weiterhin eine stabile Nachfrage unterstützen. Veränderte Verbraucherpräferenzen ermutigen Hersteller jedoch, sich auf gesündere Optionen, transparente Zutatenkennzeichnung und einzigartige Produktangebote zu konzentrieren, um sich zu differenzieren. Im Nahen Osten und Afrika treiben kulturelle Traditionen eine konsistente Nachfrage nach Squash Drinks an, während Südamerika als vielversprechender Markt aufstrebt. In Südamerika tragen preisbewusste Verbraucher und das wachsende Interesse an fruchtbasierten Getränken zur schrittweisen Expansion des Marktes bei.

Wettbewerbslandschaft

Der Squash Drinks Markt wird hauptsächlich von großen Unternehmen wie Carlsberg Group, Suntory Holdings, Dabur India Ltd, Unilever plc und Nichols plc angeführt. Diese Akteure dominieren den Markt aufgrund ihrer starken Markenpräsenz und umfangreichen Vertriebsnetzwerke. Der Markt umfasst jedoch auch eine Vielzahl regionaler Akteure und Hersteller von Eigenmarken, was Vielfalt und Wettbewerb hinzufügt. Lokale Marken sind besonders wichtig in Regionen, in denen Verbraucherpräferenzen, Preisgestaltung und Einzelhändlerbeziehungen variieren, da sie spezifische Bedürfnisse und Präferenzen effektiv bedienen können.

Der Wettbewerb im Squash Drinks Markt entwickelt sich weiter, wobei Unternehmen sich mehr auf Innovation und gesundheitsorientierte Produkte konzentrieren, anstatt nur über den Preis zu konkurrieren. Hersteller führen Optionen mit funktionalen Zutaten, echtem Fruchtgehalt und saubereren Etiketten ein, um der wachsenden Nachfrage nach gesünderen Getränken gerecht zu werden. In reifen Märkten, wo Eigenmarkenprodukte verbreitet sind, betonen Unternehmen auch Premium-Angebote und binden Verbraucher stärker durch gezieltes Marketing ein. Diese Strategien zielen darauf ab, ihre Produkte in einem zunehmend wettbewerbsintensiven Markt relevant und attraktiv zu halten.

Regionale und lokale Akteure verstärken den Wettbewerb durch das Angebot erschwinglicher Produkte, einzigartiger lokaler Geschmacksrichtungen und die Nutzung starker Beziehungen zu Einzelhändlern. Eigenmarken und Auftragshersteller erweitern ebenfalls ihre Produktpaletten und verbessern ihre Sichtbarkeit in den Regalen. In Märkten, in denen Geschmacksoptionen begrenzt sind, konzentrieren sich Unternehmen auf Gesundheitsaussagen, Transparenz und gezieltes Marketing, um sich zu differenzieren. Dieser anhaltende Wettbewerb zwischen globalen Marken und regionalen Akteuren prägt weiterhin das Wachstum und die Dynamik des Squash Drinks Marktes.

Marktführer im Squash Drinks Bereich

Carlsberg Group (Britvic plc)

Suntory Holdings

Nichols plc

Dabur India Ltd

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Suntory Beverage and Food GB&I fügte seiner Ribena-Reihe eine neue Geschmacksrichtung Sommerfrüchte hinzu, die sowohl als Squash als auch als trinkfertiges Format erhältlich ist. Diese Markteinführung zielte darauf ab, das Kategoriewachstum zu fördern und den sich verändernden Verbrauchergeschmäckern gerecht zu werden.

- März 2026: Robinsons fügte seiner Fruit Creations-Reihe eine neue Geschmacksrichtung Erdbeere, Kirsche und Limette hinzu. Dieser Schritt zielt darauf ab, seine Position im Erwachsenen-Squash-Segment zu stärken, indem mehr Premium- und einzigartige Geschmacksoptionen angeboten werden. Das Unternehmen plant, mit dieser neuen Geschmacksrichtung mehr Verbraucher anzuziehen und Verwendungsanlässe zu erweitern.

- April 2025: Capri-Sun erweiterte sein Getränkeportfolio mit der Einführung einer neuen Squash-Produktreihe, einschließlich einer verbesserten Formulierung seines traditionellen Orangen-Squash und zwei innovativer Geschmacksrichtungen: Monster Alarm und Jungle Drink.

- März 2025: Nichols führte Vimto Wonderfuel ein, eine funktionale Squash-Variante seiner Vimto-Marke, die auf das Frühstückssegment abzielt. Das Produkt enthält hohe Mengen an Vitaminen B, C und D sowie Eisen- und Zinkpräparate.

Umfang des globalen Squash Drinks Marktberichts

Squash Drinks sind fruchtaromatisierte Konzentrate, die vor dem Trinken mit Wasser gemischt werden müssen. Sie sind in verschiedenen Geschmacksrichtungen und Arten erhältlich, um unterschiedlichen Präferenzen gerecht zu werden. Der globale Squash Drinks Markt wird nach Geschmacksrichtung, Zuckergehalt, Verpackungsart, Vertriebskanal und Geografie klassifiziert. Nach Geschmacksrichtung wird der Markt in Orange, Schwarze Johannisbeere, Gemischte Beeren, Mango, Zitrone/Limette und Sonstige klassifiziert. Nach Zuckergehalt wird der Markt in Produkte mit Zuckerzusatz und ohne Zuckerzusatz klassifiziert. Nach Verpackungsart wird der Markt in Flaschen, Beutel und sonstige Verpackungsarten klassifiziert. Nach Vertriebskanal wird der Markt in Gastronomie und Einzelhandel klassifiziert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika klassifiziert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Orange |

| Schwarze Johannisbeere |

| Gemischte Beeren |

| Mango |

| Zitrone/Limette |

| Sonstige |

| Ohne Zuckerzusatz |

| Mit Zuckerzusatz |

| Flaschen |

| Beutel |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Geschmacksrichtung | Orange | |

| Schwarze Johannisbeere | ||

| Gemischte Beeren | ||

| Mango | ||

| Zitrone/Limette | ||

| Sonstige | ||

| Nach Zuckergehalt | Ohne Zuckerzusatz | |

| Mit Zuckerzusatz | ||

| Nach Verpackungsart | Flaschen | |

| Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Squash Drinks Sektor derzeit?

Der Squash Drinks Markt wurde im Jahr 2025 auf USD 4,19 Milliarden geschätzt und wird im Jahr 2026 auf USD 4,37 Milliarden geschätzt, mit einem prognostizierten Wert von USD 5,41 Milliarden bis 2031.

Was treibt das Wachstum im Squash Drinks Bereich bis 2031 an?

Die wichtigsten Wachstumstreiber sind die Getränkezubereitung zu Hause, die steigende Nachfrage nach Produkten ohne Zuckerzusatz sowie stärkere Innovationen bei funktionalen Formulierungen und Rezepturen aus echten Früchten.

Welches Geschmackssegment führt die globale Nachfrage an?

Orange blieb im Jahr 2025 mit einem Anteil von 43,26 % die führende Geschmacksrichtung, während gemischte Beeren mit einer prognostizierten CAGR von 5,71 % bis 2031 die am schnellsten wachsende Geschmacksrichtung ist.

Welcher Vertriebskanal ist für Squash Drinks am wichtigsten?

Der Einzelhandel bleibt der wichtigste Weg zu den Verbrauchern und machte im Jahr 2025 68,82 % des globalen Umsatzes aus, unterstützt durch Familieneinkäufe und Haushaltseinkäufe in großen Mengen.

Seite zuletzt aktualisiert am: