Marktgröße und Marktanteil für Sportgetränke in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 12.61 Milliarden US-Dollar |

| Marktgröße (2026) | 13.12 Milliarden US-Dollar |

| Marktgröße (2031) | 15.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Sportgetränkemarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Sportgetränkemarkts der Vereinigten Staaten wurde im Jahr 2025 auf USD 12,61 Milliarden bewertet und wird voraussichtlich von USD 13,12 Milliarden im Jahr 2026 auf USD 15,96 Milliarden bis 2031 wachsen, mit einer CAGR von 4,01 % während des Prognosezeitraums (2026-2031). Eine anhaltende aktive Lebensweise der Bevölkerung, Premiumisierung und funktionale Innovationen sichern das Wachstum, auch wenn die Kategorie zunehmend reift. Etablierte Marken betonen Elektrolytwissenschaft, Clean-Label-Rezepturen und datengestützte Personalisierung, um bei fitnessbewussten Verbrauchern relevant zu bleiben. Die Expansion des E-Commerce, Direktvertriebsabonnements und intelligente Verpackungen stärken den Einkaufskomfort und schaffen margenstärkere Verkaufsanlässe. Gleichzeitig veranlassen steigende Inputkosten und eine verstärkte Kontrolle der Zuckeretikettierung zu Kostendisziplin und Rezepturreformulierungen. Der Wettbewerbsdruck durch funktionale Wässer und pflanzenbasierte Getränke fördert die Produktdifferenzierung und treibt strategische Partnerschaften voran, die die Leistungsqualität in den Vordergrund stellen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten isotonische Sportgetränke im Jahr 2025 mit einem Marktanteil von 54,02 % am Sportgetränkemarkt der Vereinigten Staaten, während hypertonische Formulierungen bis 2031 die höchste CAGR von 7,06 % verzeichneten.

- Nach Verpackungstyp hielten PET-Flaschen im Jahr 2025 einen Anteil von 95,57 % an der Marktgröße des Sportgetränkemarkts der Vereinigten Staaten, und aseptische Verpackungen werden voraussichtlich bis 2031 mit einer CAGR von 6,77 % wachsen.

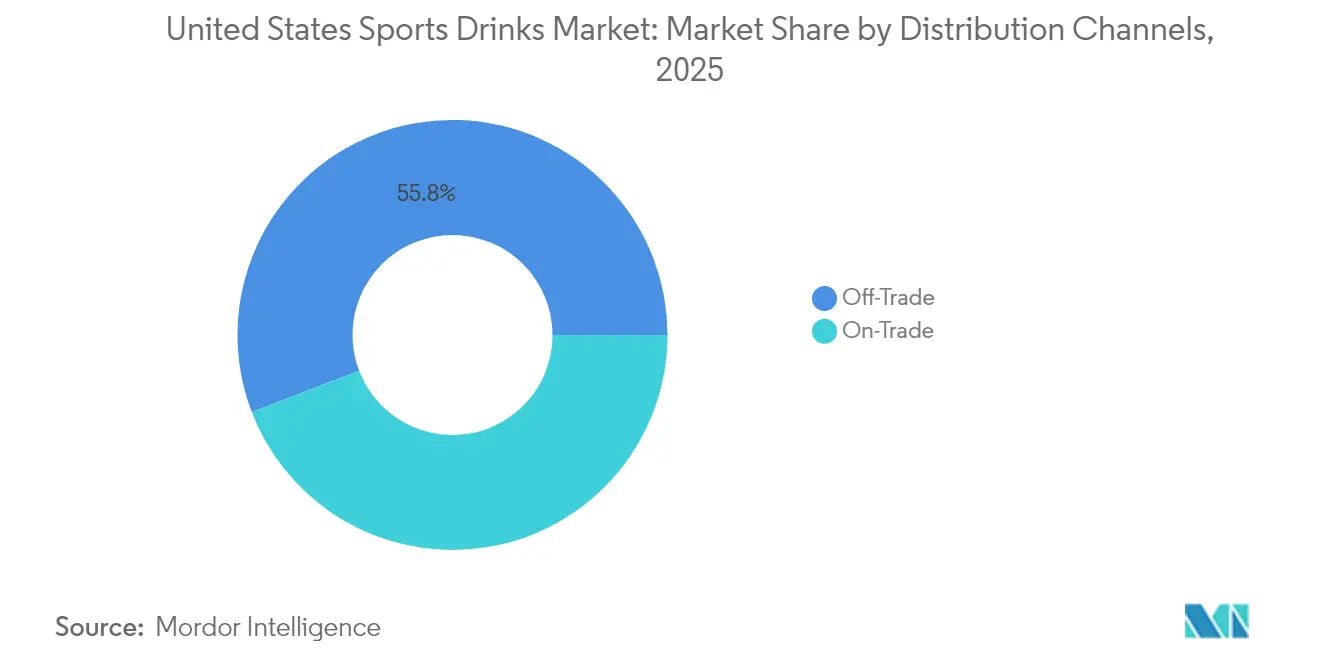

- Nach Vertriebskanal kontrollierten Lebensmitteleinzelhandelskanäle im Jahr 2025 55,82 % des Umsatzes und expandieren mit einer CAGR von 9,33 % bis 2031, angeführt von der raschen Verbreitung des E-Commerce.

- Nach Funktionalität hielten Produkte für die Nachtrainingserholung im Jahr 2025 einen Anteil von 77,41 % an der Marktgröße des Sportgetränkemarkts der Vereinigten Staaten, während Produkte für den Zeitraum vor dem Training mit einer CAGR von 6,64 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Sportgetränkemarkt der Vereinigten Staaten

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsendes Gesundheits- und Fitnessbewusstsein der Verbraucher | +1.2% | National, mit stärkerem Einfluss in städtischen Küstenmetropolen | Mittelfristig (2-4 Jahre) |

| Innovative Produktformulierungen mit natürlichen Zutaten, niedrigem Zuckergehalt und pflanzenbasierten Komponenten | +0.8% | National, mit Premium-Adoption in einkommensstärkeren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Strategische Partnerschaften mit Sportorganisationen, Athleten und Fitness-Influencern | +0.6% | National, mit konzentrierter Wirkung auf große Sportmärkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach proteinangereicherten und leistungssteigernden Sportgetränken | +0.7% | National, mit früher Einführung in fitnessbewussten Gemeinschaften | Mittelfristig (2-4 Jahre) |

| Verbraucherwechsel hin zu Clean-Label-Produkten und nachhaltigen Verpackungen | +0.5% | National, mit stärkerer Präferenz in umweltbewussten Regionen | Langfristig (≥ 4 Jahre) |

| Erhöhte Marketinginvestitionen und Werbekampagnen | +0.4% | National, mit konzentrierten Ausgaben während großer Sportveranstaltungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Fitnessbewusstsein der Verbraucher

Im Jahr 2024 betrachteten 68 % der regelmäßigen amerikanischen Verbraucher, wie vom Sports & Fitness Industry Association[1]Sports & Fitness Industry Association, "2024 Sports & Fitness Participation Report", sfia.org berichtet, Sportgetränke als funktionale Ernährung und nicht als einfache Erfrischungsgetränke. Diese Verschiebung steht im Einklang mit einer Übernahmerate von 35 % bei tragbaren Fitnesstechnologien unter US-amerikanischen Erwachsenen. Diese Geräte haben das Bewusstsein für ausreichende Flüssigkeitszufuhr geschärft und Sportgetränke von impulsgesteuerten Käufen zu bewussten Ernährungsentscheidungen gemacht. Die Integration von Fitnesstracking mit Hydratierungsempfehlungen hat die Zusammenarbeit zwischen Getränkemarken und Technologieunternehmen vorangetrieben. Gatorades Smart-Gx-System veranschaulicht, wie traditionelle Hersteller biometrische Daten nutzen, um personalisierte Produktempfehlungen anzubieten. Verbraucheraufklärungskampagnen, die sich auf Elektrolytwissenschaft und Hydratierungszeitpunkte konzentrieren, haben die Glaubwürdigkeit der Kategorie gestärkt. Diese Initiativen haben die Kommunikation von allgemeinen \"Durstlöschungs\"Versprechen hin zu evidenzbasierten Leistungsvorteilen verschoben. Dieser Trend spricht besonders Millennials und die Generation Z an, die Fitnessziele und Lebensstilorientierung in ihren Kaufentscheidungen priorisieren und bereit sind, Premiumpreise zu zahlen. Infolgedessen sind die durchschnittlichen Verkaufspreise seit 2022 jährlich um 8 % gestiegen.

Innovative Produktformulierungen mit natürlichen Zutaten, niedrigem Zuckergehalt und pflanzenbasierten Komponenten

Im Jahr 2024 investierten große Marken USD 2,3 Milliarden in Forschung & Entwicklung, was den Wandel hin zu natürlichen Zutaten und Clean-Label-Alternativen zu synthetischen Zusatzstoffen beschleunigte. Kokoswasser, das zuvor als Nischenprodukt galt, hat in Premiumsegmenten an Bedeutung gewonnen, wobei Hybridformulierungen, die traditionelle Elektrolyte mit natürlich aus Kokosnuss gewonnenem Kalium kombinieren, ein starkes jährliches Wachstum von 23 % verzeichneten. Die Einführung pflanzenbasierter Proteine wie Erbsen-, Hanf- und Algenprotein verändert den Markt und ermöglicht es Sportgetränken, mit Nachtrainingsproteinsupplementen zu konkurrieren, während Komfort und Geschmack erhalten bleiben. Zuckerarme Formulierungen mit Stevia, Mönchsfrucht und Allulose haben eine Geschmacksparität mit zuckerreichen Varianten erreicht und damit eine wesentliche Barriere für gesundheitsbewusste Verbraucher überwunden. Ein bedeutender Meilenstein im Jahr 2024 war die Anerkennung von Allulose als nicht-kalorischen Süßungsmittel durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA)[2]U.S. Food and Drug Administration, "Zulassung von Allulose-Süßstoffen", fda.gov, was die Reformulierungsbemühungen beschleunigte. Dies ermöglichte es Marken, den Gehalt an zugesetztem Zucker um bis zu 40 % zu reduzieren, ohne Geschmack oder Funktionalität zu beeinträchtigen.

Strategische Partnerschaften mit Sportorganisationen, Athleten und Fitness-Influencern

Im Jahr 2024 erreichten Sportgetränkehersteller einen Meilenstein, indem sie einen Rekordbetrag von USD 1,8 Milliarden in Athleten-Endorsements und Organisationssponsorings investierten, was einem bemerkenswerten Anstieg von 31 % gegenüber 2023 entspricht. Die branchenweite Verlagerung hin zu Mikro-Influencer-Strategien hat bemerkenswerte Ergebnisse geliefert: Fitness-Persönlichkeiten übertreffen traditionelle Prominente inzwischen bei den Engagement-Raten und bieten authentischere Möglichkeiten zur Produktintegration. Partnerschaften mit professionellen Sportligen haben sich weiterentwickelt und sind von einfachen Logo-Platzierungen zu umfassenden Ernährungsprogrammen übergegangen. Beispielsweise umfasst die offizielle Hydratierungspartnerschaft der NFL mittlerweile maßgeschneiderte Formulierungen, die für unterschiedliche Spielbedingungen und Erholungsphasen entwickelt wurden. Ebenso sind Partnerschaften mit Universitätssportprogrammen ausgereifter geworden. Marken liefern nicht mehr nur Produkte, sondern implementieren umfassende Hydratierungsschulungsprogramme und bauen so eine langfristige Loyalität bei jungen erwachsenen Verbrauchern auf. Darüber hinaus unterstreicht das Wachstum von E-Sport-Partnerschaften eine strategische Expansion über den traditionellen Athletikbereich hinaus. Mit spezialisierten Gaming-Formulierungen und Sponsorings sprechen Marken die 41 Millionen Amerikaner an, die am Wettbewerbs-Gaming beteiligt sind und zunehmend die entscheidende Rolle der Hydratierung für kognitive Leistung und Reaktionszeiten erkennen.

Steigende Nachfrage nach proteinangereicherten und leistungssteigernden Sportgetränken

Im Jahr 2024 verzeichneten proteinangereicherte Sportgetränke ein Wachstum von 34 %, was einen bedeutenden Wandel markiert, da die Proteinintegration sich von einer experimentellen Ergänzung zu einem zentralen Kategorietreiber entwickelt hat. Während traditionelle Formulierungen unverändert blieben, führte Molkenprotein den Markt aufgrund seines vollständigen Aminosäureprofils und der schnellen Absorption weiterhin an. Pflanzenbasierte Alternativen gewinnen jedoch stetig an Bedeutung, insbesondere bei laktoseintoleranten und veganen Verbrauchern, die gleichwertige Leistungsvorteile suchen. Die Kombination von Sportgetränken mit Nachtrainingserholung hat zu Hybridprodukten geführt, die die Notwendigkeit einer separaten Proteinergänzung eliminieren. Diese Produkte bedienen komfortorientierte Verbraucher, von denen viele bereit sind, einen Aufpreis für multifunktionale Lösungen zu zahlen. Darüber hinaus stellt die Aufnahme von Kreatinmonohydrat einen neuen Meilenstein bei der Leistungssteigerung dar. Mehrere Marken haben kreatinangefügte Varianten auf den Markt gebracht, die sich an Krafttraining-Enthusiasten richten, die sich zuvor auf eigenständige Nahrungsergänzungsmittel verlassen haben. Außerdem ist die Zugabe von verzweigtkettigen Aminosäuren (BCAAs) zu einem charakteristischen Merkmal von Premium-Formulierungen geworden. Mit Leucin, Isoleucin und Valin, die die Muskelproteinsynthese fördern, sind diese Komponenten besonders attraktiv für Ausdauersportler und engagierte Fitnessbegeisterte, die nach ganzheitlichen Ernährungslösungen suchen.

Auswirkungsanalyse der Wachstumshemmnisse*

| Wachstumshemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Preissensibilität der Verbraucher | -0.9% | National, mit stärkerem Einfluss in einkommensschwächeren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Kennzeichnungsherausforderungen | -0.6% | National, mit unterschiedlicher Umsetzung auf Bundesstaatsebene | Mittelfristig (2-4 Jahre) |

| Steigende Rohstoff- und Produktionskosten sowie mögliche Steuern auf zuckerhaltige Getränke | -0.8% | National, mit konzentrierter Wirkung in steuererhebenden Zuständigkeitsbereichen | Mittelfristig (2-4 Jahre) |

| Zunehmender Wettbewerb durch alternative Getränke | -0.7% | National, mit stärkerem Wettbewerb in gesundheitsbewussten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität der Verbraucher

Wirtschaftlicher Druck hat die Verbraucher preisbewusster gemacht, wobei 47 % der Sportgetränkekäufer Eigenmarkenalternativen bevorzugen oder ihre Kaufhäufigkeit reduzieren, wenn die Preise um mehr als 10 % steigen. Die Inflation hat die Haushaltsbudgets belastet und viele Verbraucher, insbesondere mittlere Einkommensgruppen, die zuvor das Wachstum durch die Übernahme von Premiumprodukten vorangetrieben haben, dazu veranlasst, wesentliche Einkäufe gegenüber Premium-Hydratierungsprodukten zu priorisieren. Die Einführung von Konzentratformaten und Pulveralternativen hat kostengünstige Optionen für budgetbewusste Verbraucher geschaffen. Diese Formate erzielen jedoch niedrigere Margen pro Portion und stören die Positionierung traditioneller Flüssigprodukte. Werbemaßnahmen sind zunehmend wichtiger geworden, wobei große Einzelhändler berichten, dass 68 % der Sportgetränkeverkäufe jetzt während Aktionszeiträumen stattfinden, gegenüber 52 % im Jahr 2022, was auf eine gesunkene Markentreue bei zu hohen Preisaufschlägen hinweist. Eigenmarkenprodukte haben an Bedeutung gewonnen und im Jahr 2024 einen Marktanteil von 18 % erreicht, da Einzelhändler Kostenvorteile nutzen, um vergleichbare Funktionalität zu Preisen anzubieten, die 30-40 % unter denen nationaler Marken liegen.

Steigende Rohstoff- und Produktionskosten sowie mögliche Steuern auf zuckerhaltige Getränke

Die Kosten für natürliche Aromastoffe sind um 28 % gestiegen, während Aufpreise für biologische Zertifizierungen die finanzielle Belastung weiter erhöhen und die Rentabilität in allen Preissegmenten beeinträchtigen. Die Einführung von Zuckersteuern in Seattle, Philadelphia und Berkeley hat zu einem erheblichen Nachfragerückgang geführt. So sind beispielsweise die Sportgetränkeverkäufe in besteuerten Gebieten um 21 % gesunken, während sie in benachbarten nicht-besteuerten Regionen um 8 % gestiegen sind, was die Bereitschaft der Verbraucher widerspiegelt, ihr Kaufverhalten zu ändern, anstatt höhere Kosten zu absorbieren, wie das American Journal of Public Health feststellt. Transportkosten sind aufgrund der Volatilität der Kraftstoffpreise und des Fahrermangels gestiegen, was zu einem Anstieg der Vertriebskosten um 12-15 % geführt hat. Um wettbewerbsfähig zu bleiben, optimieren Hersteller Routeneffizienzen und erkunden regionale Produktionsstrategien. Verpackungsmaterialkosten, insbesondere für nachhaltige Optionen, sind ebenfalls stark gestiegen. Recyceltes PET trägt nun einen Aufpreis von 20 % gegenüber Neumaterial, während aseptische Verpackungsinnovationen erhebliche Kapitalinvestitionen erfordern und damit Hürden für kleinere Hersteller schaffen, die eine wettbewerbsfähige Position aufrechterhalten möchten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz isotonischer Getränke steht vor der Herausforderung durch hypertonische Getränke

Im Jahr 2025 hielten isotonische Sportgetränke einen Marktanteil von 54,02 %, getrieben durch ihre starke Verbraucherbekanntheit und den optimalen Elektrolythaushalt, der zu den moderaten Trainingsroutinen passt, die unter Amerikanern verbreitet sind, wie von Sports Medicine International Open berichtet. Derweil wachsen hypertonische Formulierungen mit einer CAGR von 7,06 % rapide, unterstützt durch die steigende Beteiligung an Ausdauersportarten und das wachsende Verbraucherbewusstsein für Kohlenhydratladungsstrategien zur anhaltenden Energieversorgung bei längeren Aktivitäten. Hypotonische Varianten, obwohl eine Nische, bedienen jene, die schnelle Hydratierung ohne Kalorienaufnahme priorisieren. Diese Getränke sprechen gewichtsbewusste Verbraucher und Personen an, die an kurzen hochintensiven Trainingseinheiten beteiligt sind, bei denen die sofortige Flüssigkeitsergänzung wichtiger ist als die Energiezufuhr.

Proteinbasierte Sportgetränke sind ein bedeutender Innovationsbereich, der Hydratierung mit Nachtrainingserholung kombiniert, um beschäftigte Verbraucher anzusprechen, die praktische Ernährungslösungen suchen. Innerhalb dieser Kategorie ist elektrolytangereichertes Wasser das am schnellsten wachsende Teilsegment, das gesundheitsbewusste Personen anspricht, die Hydratierung ohne die Kalorien oder künstlichen Inhaltsstoffe traditioneller Formulierungen bevorzugen, wie im Journal of the International Society of Sports Nutrition hervorgehoben. Die Unterscheidung zwischen Sportgetränken und funktionalen Getränken verschwimmt zunehmend. Hersteller entwickeln nun Hybridprodukte, die mehrere Verbraucherbedürfnisse in einer einzigen Formulierung erfüllen, was die Premiumisierung vorantreibt und die Margen im gesamten Segment erhöht.

Nach Verpackungstyp: PET-Flaschen dominieren, während aseptische Verpackungen an Dynamik gewinnen

Im Jahr 2025 halten PET-Flaschen einen dominanten Marktanteil von 95,57 %, was ihre Beliebtheit aufgrund der vertrauten Verpackung, effizienter Einzelhandelshandhabung und kostengünstiger Produktion unterstreicht. Glasflaschen stehen vor Herausforderungen beim Gewinnen von Marktanteilen aufgrund ihres Gewichts und des Bruchrisikos, insbesondere bei sportlichen Aktivitäten. Ebenso stoßen Metalldosen auf Widerstand bei Verbrauchern, hauptsächlich aufgrund von Wahrnehmungen hinsichtlich Geschmack und Temperaturerhalt, was für Sportgetränkeverbraucher entscheidend ist. Einwegbecher werden hauptsächlich in institutionellen und Veranstaltungssettings verwendet, verfügen jedoch nicht über die Tragbarkeit und Wiederverschließbarkeit, die einzelne Verbraucher bevorzugen.

Aseptische Verpackungen sind das am schnellsten wachsende Segment mit einer CAGR von 6,77 %, angetrieben durch Nachhaltigkeitsinitiativen, verlängerte Haltbarkeitsdauer und innovative Designs, die Premiumprodukte von traditionellen unterscheiden. Die Zulassung neuer aseptischer Verarbeitungstechnologien durch die FDA im Jahr 2024 hat es Herstellern ermöglicht, die Nährwertintegrität zu erhalten und gleichzeitig das Verpackungsgewicht und die Umweltauswirkungen zu reduzieren. Tetra Paks innovative Lösungen haben bei umweltbewussten Verbrauchern Anklang gefunden und bieten recycelbare Kartonmaterialien, die ein besseres Nachhaltigkeitsprofil als herkömmliche Plastikflaschen bieten und gleichzeitig die für Sportgetränke wesentliche Qualität und Bequemlichkeit aufrechterhalten.

Nach Vertriebskanal: Führerschaft des Lebensmitteleinzelhandels wird durch E-Commerce beschleunigt

Im Jahr 2025 halten Lebensmitteleinzelhandelskanäle einen führenden Marktanteil von 55,82 % und weisen das höchste Wachstum mit einer CAGR von 9,33 % auf. Dies spiegelt eine bemerkenswerte Verlagerung hin zu komfortorientierten Kaufverhaltensweisen wider, unterstützt durch das Wachstum von E-Commerce-Plattformen, die Mengenklauf und abonnementbasierte Lieferungen ermöglichen. Supermärkte und Verbrauchermärkte bleiben der größte Kanal und profitieren von Werbestrategien und Cross-Merchandising-Möglichkeiten mit Fitness- und Ernährungsprodukten. Städtische Conveniencestores gedeihen durch Impulskäufe, insbesondere dort, wo der sofortige Konsum Premiumpreise unterstützt.

Der Online-Einzelhandel ist der am schnellsten wachsende Teilkanal im Lebensmitteleinzelhandel. Beispielsweise verzeichnete die Sportnahrungskategorie von Amazon im Jahr 2024 ein beeindruckendes Wachstum von 43 %, getrieben durch die Verbraucherpräferenz für Abonnementdienste und Mengenkäufe, die sowohl Kosteneinsparungen als auch Bequemlichkeit bieten. Fachgeschäfte bleiben relevant, indem sie Fachberatungen anbieten und Premiumprodukte kuratieren, was ernsthafte Athleten anspricht, die maßgeschneiderte Formulierungen und Ernährungsberatung suchen. Außer-Haus-Konsum-Kanäle, wie Fitnessstudios, Sporteinrichtungen und Gastronomieeinrichtungen, spielen eine Schlüsselrolle bei der Bereitstellung von Testmöglichkeiten und der Deckung des Sofortkonsumbedarfs. Ihr Wachstum ist jedoch durch höhere Betriebskosten und einen langsameren Lagerumschlag im Vergleich zu Einzelhandelsalternativen begrenzt.

Nach Funktionalität: Dominanz der Nachtrainingsprodukte wird durch Innovationen bei Vortrainingsprodukten herausgefordert

Im Jahr 2025 halten Nachtrainingsprodukte mit einem Anteil von 77,41 % eine dominante Marktposition und unterstreichen das weitverbreitete Verbraucherbewusstsein für Erholungsernährungsprinzipien. Dieses Bewusstsein wird durch etablierte wissenschaftliche Forschung gestützt, die insbesondere die Notwendigkeit der Auffüllung von Elektrolyten und Kohlenhydraten nach dem Training betont, wie vom International Journal of Sport Nutrition and Exercise Metabolism festgestellt. Diese Marktführerschaft ist das Ergebnis jahrzehntelanger Verbraucheraufklärung über die Bedeutung von Rehydratierung und Erholung, die tief verwurzelte Konsumgewohnheiten zugunsten der Verwendung von Produkten nach dem Training gefördert hat. Anwendungen während des Trainings adressieren spezifische Bedürfnisse, insbesondere für Ausdauersportler, die auf diese Produkte für anhaltende Energie und Elektrolytergänzung während längerer Einheiten angewiesen sind.

Vortrainingsprodukte verzeichnen das schnellste Wachstum mit einer CAGR von 6,64 %. Dieses Wachstum wird durch zunehmend informierte Verbraucher angetrieben, die den Wert der Trainingsvorbereitung verstehen. Darüber hinaus unterstreicht die wachsende Beliebtheit von hochintensivem Intervalltraining (HIIT) die Bedeutung einer strategischen Ernährung vor dem Training. Moderne Vortrainings-Sportgetränke, jetzt mit Koffein, B-Vitaminen und anderen leistungssteigernden Inhaltsstoffen formuliert, haben sich über einfache Hydratierungslösungen hinaus entwickelt. Sie konkurrieren nun direkt mit traditionellen Vortrainings-Nahrungsergänzungsmitteln, wie von Sports Medicine berichtet. Darüber hinaus bieten andere Anwendungen, wie allgemeine Hydratierung, Mahlzeitenersatz und spezialisierte Formulierungen für bestimmte Sportarten oder Umweltbedingungen, neue Möglichkeiten für Produktinnovationen und Nischenmarktwachstum.

Geografische Analyse

Die Konsummuster auf dem US-amerikanischen Sportgetränkemarkt variieren je nach Region, beeinflusst durch Demografie, Klima und lokale Fitnesskultur. Südliche und westliche Bundesstaaten führen beim Pro-Kopf-Verbrauch aufgrund wärmerer Klimata und einer starken Outdoor-Erholungskultur. Kalifornien macht 18 % des gesamten Marktvolumens aus, angetrieben durch seine große Bevölkerung, gesundheitsbewusste Verbraucher und eine gut entwickelte Fitnessinfrastruktur, wie vom USDA Economic Research Service berichtet.

Der Nordosten ist die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR von 5,73 %, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und eine größere Durchdringung von Fitnesszentren. Mittelwestliche Märkte priorisieren wertorientierte Käufe, während Bundesstaaten im Mountain-West-Gebiet Premiumprodukte bevorzugen, unterstützt durch Beteiligungsquoten an Outdoor-Erholungsaktivitäten, die den nationalen Durchschnitt um 34 % übertreffen. Die hohe Konzentration von Hochschuleinrichtungen im Nordosten treibt auch die Nachfrage von Verbrauchern im College-Alter an, die häufig langfristige Markenpräferenzen entwickeln, gemäß der National Association of Convenience Stores.

Das Klima beeinflusst saisonale Verbrauchstrends erheblich. Südliche Bundesstaaten verzeichnen das ganze Jahr über eine stabile Nachfrage, während nördliche Märkte im Sommer einen Anstieg von 40-60 % erleben, der mit dem Höhepunkt der Outdoor-Aktivitäten zusammenfällt, gemäß dem National Weather Service. Städtische Gebiete übertreffen ländliche Gebiete konsistent bei der Einführung von Premiumprodukten und neuen Produkttests, angetrieben durch höhere verfügbare Einkommen, breitere Einzelhandelsoptionen und eine stärkere Exposition gegenüber Fitnesstrends.

Wettbewerbslandschaft

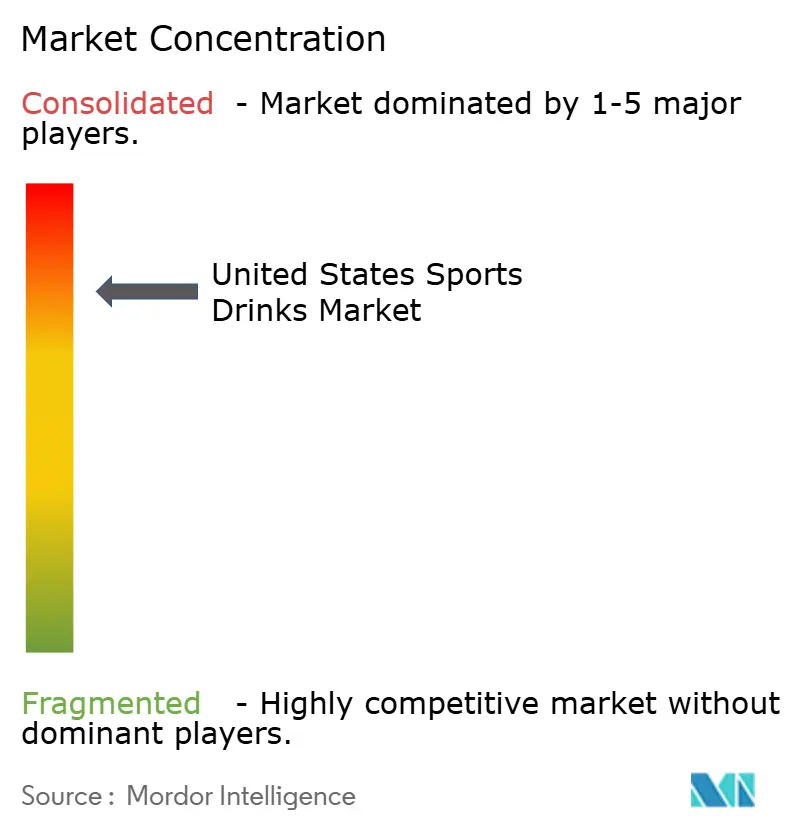

Der US-amerikanische Sportgetränkemarkt ist stark konzentriert, wobei etablierte Akteure ihre Dominanz durch umfangreiche Vertriebsnetze, erhebliche Marketinginvestitionen und kontinuierliche Produktinnovationen aufrechterhalten, was erhebliche Einstiegshürden für neue Wettbewerber schafft. PepsiCos Gatorade hält einen Marktanteil von etwa 70 %, getragen durch wissenschaftliche Glaubwürdigkeit, Partnerschaften mit Profisportbereichen und ein umfassendes Produktportfolio, das verschiedene Preissegmente und funktionale Bedürfnisse bedient. Coca-Cola erfasst mit seiner Mehrmarkenstrategie, einschließlich Powerade und dem akquirierten BodyArmor, etwa 25 % des Marktes. Diese Strategie konzentriert sich auf differenzierte Positionierung und die Ansprache spezifischer Bevölkerungsgruppen, ergänzt Gatorades Massenmarktdominanz, anstatt direkt zu konkurrieren.

Aufstrebende Akteure konzentrieren sich auf Premium-Positionierung, Clean-Label-Formulierungen und Direktvertriebsstrategien, die traditionelle Einzelhandelskanäle umgehen. Diese Marken bauen authentische Verbindungen zu gesundheitsbewussten Verbrauchern auf, die bereit sind, einen Aufpreis für wahrgenommene Qualität und funktionale Vorteile zu zahlen. Congo Brands' Prime ist ein bemerkenswerter jüngster Markteintritt, der Social-Media-Einfluss und Promi-Endorsements nutzt, um die Distribution schnell auszubauen und jüngere Verbraucher anzusprechen, die traditionell etablierten Marken gegenüber loyal waren. Technologie ist zu einem wichtigen Wettbewerbsdifferenziator geworden, wobei Marken intelligente Verpackungen, personalisierte Ernährungs-Apps und biometrische Integrationen einsetzen, um den Übergang von einfachen Produktangeboten zu umfassenden Wellness-Lösungen zu vollziehen.

Chancen bestehen in spezialisierten Segmenten wie frauenspezifischen Formulierungen, Hydratierungsprodukten für Senioren und zustandsspezifischen Varianten, die für das Diabetesmanagement, die Nierengesundheit und andere medizinische Bedürfnisse entwickelt wurden, die einen optimierten Elektrolythaushalt erfordern. Patentanmeldungen für funktionale Inhaltsstoffkombinationen und Freisetzungsmechanismen sind seit 2022 um 45 % gestiegen, was den sich intensivierenden Innovationswettbewerb widerspiegelt, da Marken proprietäre Vorteile in einem zunehmend standardisierten Markt anstreben.

Marktführer im Sportgetränkesektor der Vereinigten Staaten

PepsiCo, Inc.

Pisa Global, S.A. de C.V.

Seven & I Holdings Co., Ltd.

Suntory Holdings Limited

The Coca-Cola Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Powerade brachte sein erstes neues Produkt auf den Markt, Powerade Power Water, ein zuckerfreies, elektrolytangereichertes Aromawasser mit 50 % mehr Elektrolyten. Powerade Power Water wurde in vier Geschmacksrichtungen angeboten: Mountain Berry Blast, Strawberry Kiwi, Tropical Pineapple und Watermelon.

- August 2025: Walmart erweiterte sein Produktsortiment, indem es 2025 die Sportgetränke von A-GAME Beverages auf dem Walmart Marketplace einführte. Diese Einführung zielte darauf ab, Walmarts schnell wachsende E-Commerce-Plattform zu nutzen und sein Getränkeangebot zu verbessern.

- März 2025: Stephen Curry tat sich mit der ehemaligen First Lady Michelle Obama zusammen, um PLEZi Hydration auf den Markt zu bringen, ein gesünderes Sportgetränk, das mit zweckgerichteten Zutaten entwickelt wurde, darunter halb so viel Zucker und keine künstlichen Süßungsmittel. PLEZi Nutrition bietet das Getränk in drei Geschmacksrichtungen an - Lemon Lime, Tropical Punch und Orange Mango Twist.

- Juni 2024: Lionel Messi brachte sein zuckerarmes Sportgetränk Mas+ auf den Markt. Mas+ wurde als Hydratierungsgetränk mit Elektrolyten, Vitaminen, Mineralien, Antioxidantien, natürlichen Aromen und nur 1 Gramm Zucker mit 10 Kalorien pro Portion entwickelt.

Berichtsumfang des Sportgetränkemarkts der Vereinigten Staaten

Elektrolytangereichertes Wasser, Hypertonisch, Hypotonisch, Isotonisch, Proteinbasierte Sportgetränke sind als Segmente nach Softdrink-Typ abgedeckt. Aseptische Verpackungen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Conveniencestores, Online-Einzelhandel, Fachgeschäfte, Supermärkte/Verbrauchermärkte, Sonstige sind als Segmente nach Unter-Vertriebskanal abgedeckt.| Elektrolytangereichertes Wasser |

| Hypertonisch |

| Hypotonisch |

| Isotonisch |

| Proteinbasierte Sportgetränke |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) |

| Einwegbecher |

| Außer-Haus-Konsum | |

| Lebensmitteleinzelhandel | Supermärkte/Verbrauchermärkte |

| Conveniencestores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Vor dem Training |

| Während des Trainings |

| Nach dem Training |

| Sonstiges |

| Nach Produkttyp | Elektrolytangereichertes Wasser | |

| Hypertonisch | ||

| Hypotonisch | ||

| Isotonisch | ||

| Proteinbasierte Sportgetränke | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) | ||

| Einwegbecher | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Lebensmitteleinzelhandel | Supermärkte/Verbrauchermärkte | |

| Conveniencestores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Funktionalität | Vor dem Training | |

| Während des Trainings | ||

| Nach dem Training | ||

| Sonstiges | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSDs) - Kohlensäurehaltige Erfrischungsgetränke (CSDs) bezeichnet nicht-alkoholische Getränke, die karbonisiert und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Diese Getränke umfassen üblicherweise Cola, Zitronen-Limetten-, Orangen- und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Fountain-Getränk vermarktet.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Unter Ausschluss von Frischsäften umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, häufig mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertige Tees (RTD-Tee) und Trinkfertiger Kaffee (RTD-Kaffee) - Trinkfertiger (RTD) Tee und RTD-Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebraut und ohne weitere Verdünnung zum Trinken bereit sind. RTD-Tee umfasst typischerweise verschiedene Teesorten, mit Aromen und Süßungsmitteln angereichert, und ist in Flaschen, Dosen oder Kartons erhältlich. RTD-Kaffee beinhaltet ähnlich vorgebrühte Kaffeeformulierungen, häufig mit Milch, Zucker oder Aromen gemischt, und ist bequem für den Konsum unterwegs verpackt.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die entwickelt wurden, um einen schnellen Energieschub und gesteigerte Wachheit zu bieten. Sportgetränke hingegen sind Getränke, die zur Hydratierung und Auffüllung von Elektrolyten entwickelt wurden, insbesondere nach körperlicher Anstrengung, Training oder intensiver Aktivität

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromastoffen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als das Originalgeschmacksprofil von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keinen oder einen geringen Zuckergehalt enthält |

| Fruchtaromatisierte kohlensäurehaltige Getränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/-aroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose, einzeln oder in Kombination, enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes ohne Wasserzusatz zur Volumenerhöhung hergestellt wird. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saftanteil) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25-99 % Saftanteil) | Säfte, die zwischen 25 und 99 % Fruchtanteil enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen der Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| RTD-Kaffee | Verpackte Kaffeegetränke, die in fertig zubereiteter Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, üblicherweise eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold Brew Kaffee | Cold Brew, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch das mehrstündige Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| RTD-Tee | Trinkfertiger (RTD) Tee ist ein verpacktes Teeprodukt, das sofort ohne Aufbrühen oder Zubereitung konsumiert werden kann |

| Eistee | Eistee ist ein Getränk, das aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtzusätzen hergestellt und kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und zur Gewichtsabnahme beiträgt. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen, in der Regel Koffein, enthält und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Diese können mit oder ohne Kohlensäure angeboten werden und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte unter zahlreichen möglichen Inhaltsstoffen enthalten. |

| Zucker- oder kalorienarme Energydrinks | Zucker- oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionale Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/Biologische Energydrinks | Natürliche/Biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Maté und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Versorgung mit Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen an Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einem erhöhten Kohlenhydratgehalt. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration an Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Training schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr niedrigen Kohlenhydratgehalt und eine niedrigere Konzentration an Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein hinzugefügt wurde, das die Leistung verbessern und den Muskelproteinabbau reduzieren soll. |

| Außer-Haus-Konsum | Außer-Haus-Konsum bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen |

| Lebensmitteleinzelhandel | Lebensmitteleinzelhandel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Conveniencestore | Ein Einzelhandelsunternehmen, das der Öffentlichkeit einen bequemen Ort bietet, um schnell eine Vielzahl von Verbrauchsgütern und Dienstleistungen zu erwerben, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Geschäft/Store, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer verhältnismäßig engen Kategorie von Waren führt |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt an Verbraucher über eine Website verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Befüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorab sterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche, die aus Polyethylenterephthalat hergestellt ist. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zur Ausgabe von Getränken wie Wasser, kalten Getränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die Ende der 1990er und Anfang der 2000er Jahre geboren wurden. |

| Millennial | Jede Person, die zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt), gilt als Millennial |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars & Kneipen | Es ist ein Trinketablissement mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Es ist eine Gastronomieeinrichtung, die Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Es bedeutet, etwas zu tun/erledigen, während man beschäftigt ist, ohne Pläne zu ändern, um es zu ermöglichen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, die das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat an, bei dem Produkte grundsätzlich zu Preisen verkauft werden, die unter einem tatsächlichen oder angenommenen \"Vollpreise\"liegen. Discounter setzen auf Mengenbestellungen und effiziente Distribution, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label im Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur minimal verarbeitet sind. |

| Koffein | Eine Alkaloideverbindung, die ein Stimulans des zentralen Nervensystems ist. Sie wird hauptsächlich zur Freizeitgestaltung als mildes kognitives Verstärkungsmittel verwendet, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikopotenzial verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen wechseln, um die Herzfrequenz deutlich auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, gefolgt von kurzen Perioden mit geringerer Intensität. |

| Haltbarkeitsdauer | Die Zeitspanne, während der ein Artikel verwendbar, für den Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und basierend auf dem Geschmack eines Eiscreme-Floats |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primäres Aroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe, um die Energie zu steigern. Beliebte Optionen sind Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre sind in Nominalwerten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen