Marktgröße und Marktanteil für Sportgetränke in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

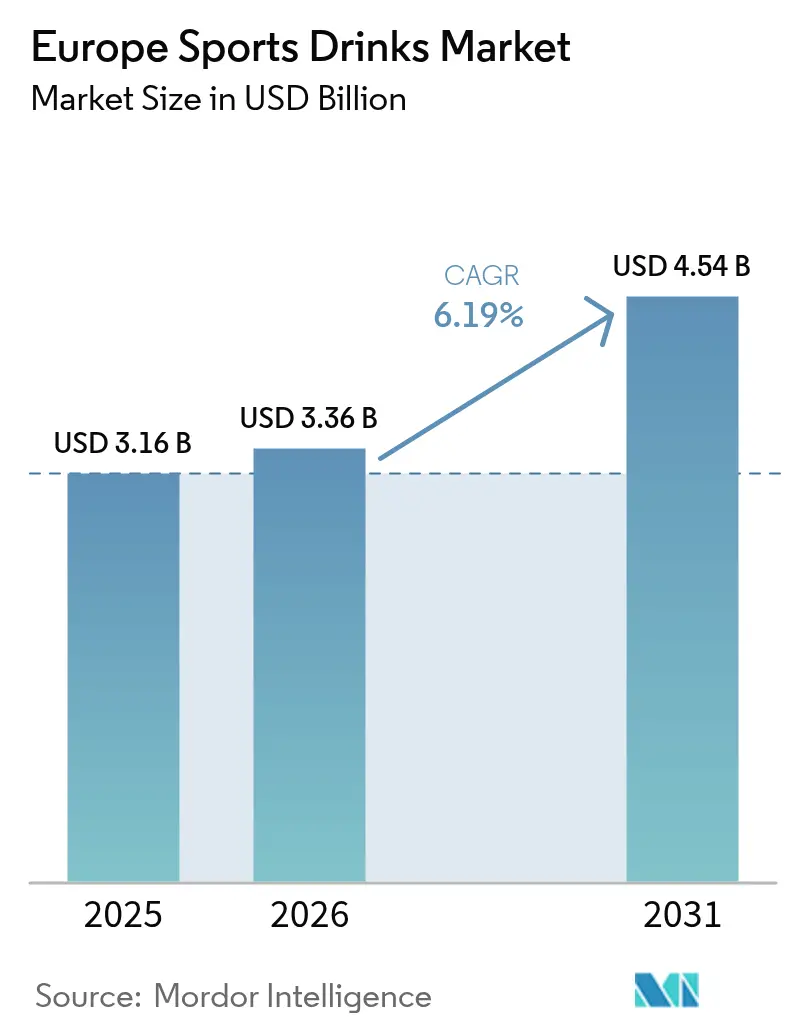

| Marktgröße im Basisjahr (2025) | 3.16 Milliarden US-Dollar |

| Marktgröße (2026) | 3.36 Milliarden US-Dollar |

| Marktgröße (2031) | 4.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Sportgetränke von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Sportgetränke wird voraussichtlich von USD 3,16 Milliarden im Jahr 2025 auf USD 3,36 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,19 % über den Zeitraum 2026–2031 USD 4,54 Milliarden erreichen. Steigende Mitgliederzahlen in Fitnessclubs, die Verbreitung zuckerfreier Formulierungen, die den Kalorienreduzierungszielen der Europäischen Union entsprechen, sowie regulatorische Anreize zugunsten von Verpackungen mit Recyclinganteil stärken die Nachfrage. Multinationale Marktführer behalten ihre Sichtbarkeit im Regal und ihren Werbevorteil, doch Premium-Herausforderer, die pflanzliche Elektrolyte und Personalisierung in den Vordergrund stellen, gewinnen margenstarke Anteile. Pfandrückgabesysteme, Schwankungen bei den Zutatenkosten für Kaliumsalze und natürliche Süßungsmittel sowie die schrittweise Abschaffung von PFAS-Beschichtungen bleiben die wichtigsten Kostenhemmnisse für alle Marktteilnehmer. Insgesamt entwickelt sich der europäische Markt für Sportgetränke weiterhin in Richtung saubererer Etiketten, Aluminiumverpackungen und digitaler Engagement-Funktionen, die Einmalkäufe in fortlaufende Hydrationsprogramme umwandeln.

Wichtigste Erkenntnisse des Berichts

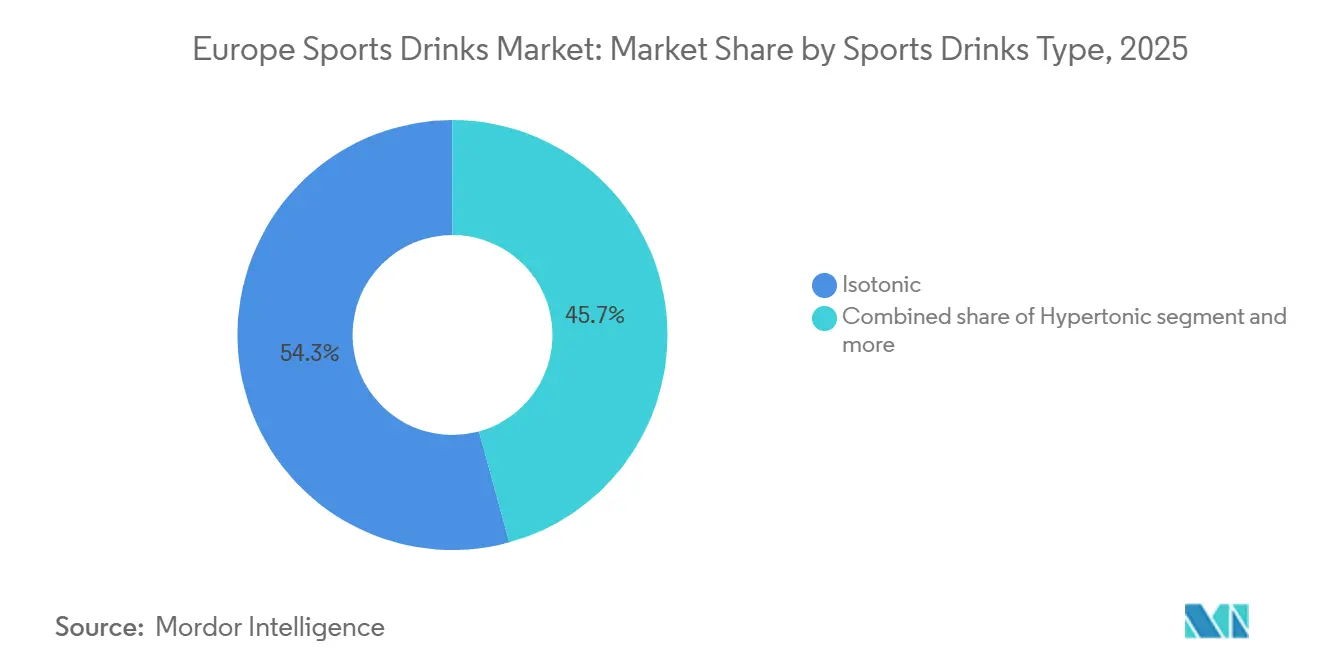

- Nach Produkttyp führten isotonische Varianten mit einem Marktanteil von 54,26 % im europäischen Markt für Sportgetränke im Jahr 2025, während hypertonische Getränke von 2026 bis 2031 voraussichtlich mit einem CAGR von 6,77 % wachsen werden.

- Nach Verpackung behielten PET-Flaschen im Jahr 2025 einen Anteil von 93,22 % am Kategorieerlös, während Metalldosen bis 2031 mit einem CAGR von 7,23 % wachsen sollen.

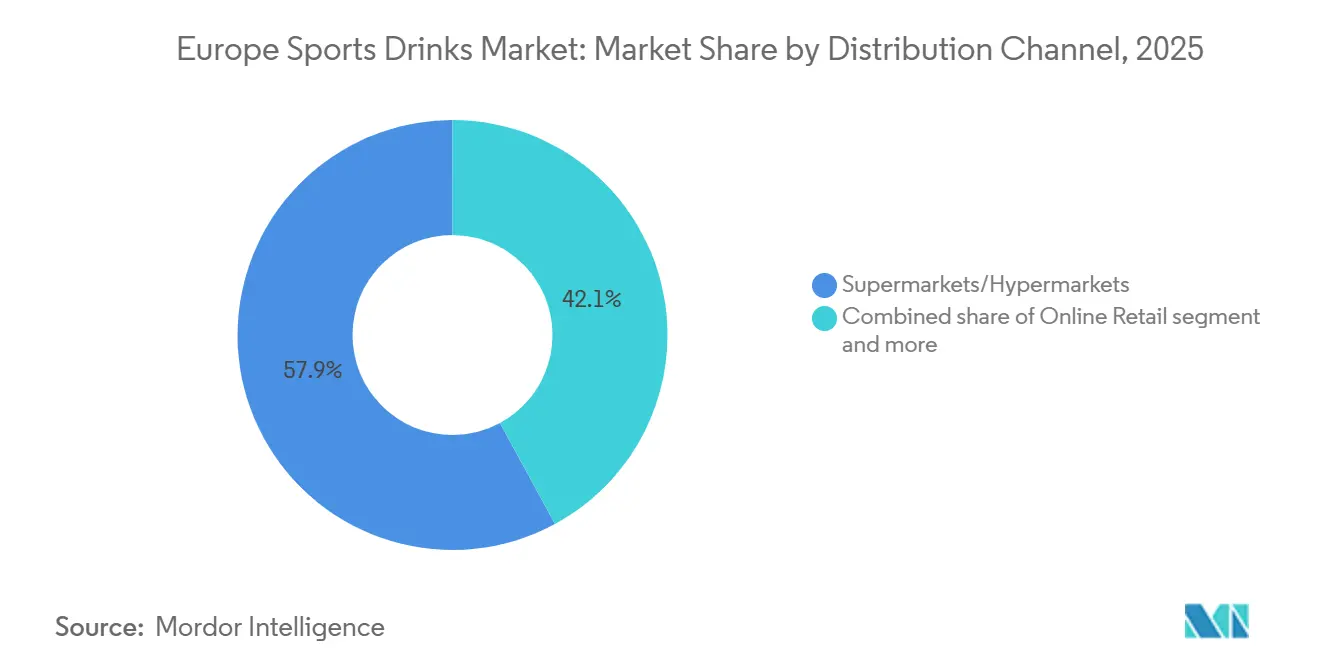

- Nach Vertriebskanal entfielen auf Supermärkte/Hypermärkte 57,98 % des Umsatzes im Jahr 2025, der Online-Einzelhandel ist jedoch bis 2031 auf einen CAGR von 7,68 % ausgerichtet.

- Nach Geografie erwirtschaftete Deutschland 27,41 % des Wertes im Jahr 2025, und Spanien ist auf dem Weg zum schnellsten CAGR von 7,31 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Sportgetränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beteiligung an Sport und körperlichen Aktivitäten | +1.2% | Gesamteuropäisch, mit Schwerpunkt in Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Hydrations- und Elektrolytlösungen | +1.1% | Global, mit erhöhter Relevanz in Südeuropa (Spanien, Italien) aufgrund wärmerer Klimabedingungen | Kurzfristig (≤ 2 Jahre) |

| Entstehung zuckerfreier und kalorienarmer Produktvarianten | +0.9% | Vereinigtes Königreich, Deutschland, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Diversifizierung der Formulierungen | +0.8% | Gesamteuropäisch, getrieben durch die Zuckerreduzierungsverpflichtungen der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anzahl von Sportveranstaltungen weltweit | +0.6% | Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich, Niederlande) | Langfristig (≥ 4 Jahre) |

| Ausbau der Vertriebs- und Einzelhandelskanäle | +0.7% | Gesamteuropäisch, mit früher Einführung in digital reifen Märkten (Niederlande, Schweden) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beteiligung an Sport und körperlichen Aktivitäten

Die steigende Beteiligung an Sport und körperlichen Aktivitäten in ganz Europa treibt das Wachstum des Marktes für Sportgetränke an, da eine wachsende Zahl von Verbrauchern funktionale Hydrationslösungen sucht, um Sport, Erholung und allgemeines Wohlbefinden zu unterstützen. Gesundheitsbehörden und Regierungen fördern aktive Lebensstile, um mit dem Lebensstil verbundene Gesundheitsbedenken anzugehen, und erweitern den Markt von Profisportlern auf Freizeit- und Gelegenheitssportler. Dieser Trend integriert Sportgetränke in alltägliche Fitnessroutinen und geht über ihre traditionelle Rolle als Nischenprodukte mit Leistungsfokus hinaus. Laut Sport England nahmen zwischen November 2023 und November 2024 etwa 213.400 Personen an der Leichtathletik in England teil, was ein anhaltendes Engagement bei organisierten körperlichen Aktivitäten unterstreicht, die eine effektive Hydration erfordern [1]Quelle: Sports England "Erwachsene ab 16 Jahren, die in den letzten 28 Tagen mindestens zweimal an Sport und körperlicher Aktivität teilgenommen haben," sportengland-production-files. Darüber hinaus werden die körperlichen Aktivitätsrichtlinien der Weltgesundheitsorganisation aus dem Jahr 2024, die 150 Minuten moderater körperlicher Betätigung pro Woche empfehlen, in nationale Gesundheitspolitiken in Ländern wie Deutschland, den Niederlanden und Schweden integriert [2]Quelle: Weltgesundheitsorganisation, "Körperliche Aktivität," who.int. Diese Maßnahmen fördern zusammen mit betrieblichen Wellnessprogrammen und öffentlichen Gesundheitskampagnen indirekt den Konsum von Sportgetränken.

Anstieg der Nachfrage nach Hydrations- und Elektrolytlösungen

Die Elektrolytwissenschaft richtet sich zunehmend an den wachsenden Verbraucherforderungen nach Transparenz aus, da in 2024 veröffentlichte, von Fachleuten begutachtete Forschungsergebnisse zeigen, dass hypotonische Formulierungen (Osmolalität unter 270 mOsm/kg) die Magenentleerung und Flüssigkeitsaufnahmerate im Vergleich zu reinem Wasser um bis zu 30 % verbessern, insbesondere bei längerem Sport bei Umgebungstemperaturen über 25 °C [3]Quelle: Nationale Bibliothek für Medizin (NIH), "Osmolalität und Tonizität isotonischer Getränke," pmc.ncbi.nlm.nih.gov. Dieser physiologische Vorteil wird in Marketingstrategien betont, wobei Marken Natrium-, Kalium- und Magnesiumgehalt auf den Vorderseiten der Etiketten hervorheben, um sich von funktionalen Wässern mit minimalem Elektrolytgehalt abzuheben. Südeuropäische Märkte, darunter Spanien, Italien und Südfrankreich, weisen aufgrund verlängerter Sommertrainingssaisons und erhöhter Schweißverlustrate einen höheren Pro-Kopf-Konsum auf, was einen Puffer gegen wirtschaftliche Abschwünge bietet, die das diskretionäre Ausgabeverhalten in kühleren Regionen verringern könnten. Die Leitlinien der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2024 zu gesundheitsbezogenen Angaben für Elektrolyte erlauben es Herstellern anzugeben, dass Natrium die normale Muskelfunktion unterstützt, sofern die Formulierungen festgelegte Schwellenwerte erfüllen.

Zunehmende Anzahl von Sportveranstaltungen weltweit

Sportveranstaltungen und Fitnessclubbeitritte werden in Nord- und Westeuropa zunehmend zur Norm der Mittelschicht, wobei Länder wie die Niederlande, Deutschland und Schweden im Jahr 2024 hohe Durchdringungsraten erreichen. Dieses Wachstum wird durch den Aufstieg kostengünstiger Fitnessketten und betriebliche Wellnesssubventionen angetrieben. Infolgedessen weitet sich der Markt für Sportgetränke über Wettkampfsportler hinaus auf Yoga-Praktizierende, Pilates-Enthusiasten und Freizeitradfahrer aus, die Hydration als Teil eines ganzheitlichen Wohlbefindens und nicht nur zur Leistungssteigerung betrachten. Marken passen sich diesem Trend an, indem sie zuckerreduzierte isotonische Varianten und kleinere Flaschenformate (330 ml im Vergleich zu den traditionellen 500 ml) einführen, um kürzere Trainingseinheiten und kalorienachtsame Verbraucher anzusprechen. Geografisch gesehen verzeichnen osteuropäische Märkte wie Polen ein zweistelliges Wachstum bei den Fitnessclubbeitritten. Dies bietet Marken, die Vertriebspartnerschaften mit regionalen Fitnessketten aufbauen, bevor multinationale Wettbewerber die Regalflächen dominieren, Chancen als Ersteinsteiger.

Entstehung zuckerfreier und kalorienarmer Produktvarianten

Die Entwicklung zuckerfreier und kalorienarmer Sportgetränkevarianten treibt das Marktwachstum in Europa voran, unterstützt durch zunehmendes Gesundheitsbewusstsein, eine steigende Prävalenz von Lebensstilerkrankungen und klarere regulatorische Rahmenbedingungen für alternative Süßungsmittel. Da Verbraucher ihren Zuckerkonsum bewusster wahrnehmen, reformulieren Sportgetränkemarken ihre Produkte, um zugesetzten Zucker zu reduzieren oder zu eliminieren und dabei Funktionalität und Geschmack zu erhalten. Dieser Trend steigert die Attraktivität der Kategorie bei gesundheitsbewussten Verbrauchern, die Hydrations- und Leistungsvorteile suchen, ohne die Stoffwechselgesundheit negativ zu beeinflussen. Gesundheitsbedenken und regulatorische Maßnahmen verstärken diesen Wandel. Laut der Internationalen Diabetes-Föderation hatte Portugal im Jahr 2024 mit 14,3 % die höchste Diabetesprävalenz bei Erwachsenen in Europa, gefolgt von Kroatien mit 13,7 %, was die Nachfrage nach zuckerarmen Getränkeoptionen in der gesamten Region antreibt [4]Quelle: Internationale Diabetes-Föderation, Diabetes-Atlas," diabetesatlas.org. Darüber hinaus bietet die EU-Verordnung 1333/2008 über Lebensmittelzusatzstoffe, die die Verwendung von Stevioglykosiden (E960) in Mengen bis zu 330 mg/l in aromatisierten Getränken erlaubt, regulatorische Klarheit, die Innovations- und Reformulierungsbemühungen erleichtert. Die Akzeptanz von Zuckerersatzstoffen variiert jedoch je nach Region. Nordeuropäische Märkte, darunter Deutschland, die Niederlande und Schweden, zeigen eine höhere Akzeptanz des Geschmacksprofils von Stevia.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Funktionale Wässer und Verstärker stellen Konkurrenz dar | -0.7% | Gesamteuropäisch, mit höchster Intensität in Deutschland, Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Verbraucherbedenken hinsichtlich künstlicher Zusatzstoffe | -0.5% | Westeuropa (Deutschland, Frankreich, Niederlande, Schweden) | Mittelfristig (2–4 Jahre) |

| Umweltprobleme im Zusammenhang mit Verpackung und Abfall | -0.6% | Gesamteuropäisch, getrieben durch die EU-Verpackungsverordnung 2025/40 | Langfristig (≥ 4 Jahre) |

| Volatilität bei Versorgungseingangsgrößen für Kaliumsalze und natürliche Süßungsmittel | -0.4% | Global, mit Auswirkungen auf europäische Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Funktionale Wässer und Verstärker stellen Konkurrenz dar

Mit Vitaminen, Mineralien oder Botanicals angereicherte Wasserprodukte, jedoch ohne den Kohlenhydratgehalt traditioneller Sportgetränke, beeinflussen die Volumina isotonischer Getränke im Segment der Freizeitsportler. In diesem Segment priorisieren Verbraucher Hydration gegenüber der Glykogenwiederauffüllung. Diese Produkte sind günstiger als Marken-Sportgetränke und bieten einen ähnlichen Elektrolytgehalt, was ein starkes Wertversprechen für preissensible Verbraucher in Discounter-Einzelhandelskanälen wie Aldi und Lidl darstellt. Die Trinkwasserqualitätsstandards der Europäischen Union, die in allen Mitgliedstaaten Trinkwasser gewährleisten, verringern die wahrgenommene Notwendigkeit von abgefüllten Hydrationslösungen. Dieser Trend ist besonders bei umweltbewussten Verbrauchern ausgeprägt, die Einwegverpackungen als verschwenderisch betrachten. Der Wettbewerbsdruck ist in Deutschland, dem Vereinigten Königreich und den Niederlanden besonders hoch, wo die Eigenmarken-Durchdringung in der breiteren Getränkekategorie überdurchschnittlich ist. Dies deutet auf eine geringe Markentreue in Märkten hin, in denen die funktionale Differenzierung minimal ist.

Verbraucherbedenken hinsichtlich künstlicher Zusatzstoffe

Forderungen nach sauberen Etiketten treiben Reformulierungszyklen an, da Verbraucher Zutatenlisten zunehmend auf synthetische Zusatzstoffe prüfen, darunter Tartrazin (E102), Gelborange S (E110) und künstliche Aromen aus petrochemischen Quellen. Obwohl die Verordnung 1333/2008 der Europäischen Behörde für Lebensmittelsicherheit die Verwendung dieser Zusatzstoffe erlaubt, schreibt sie Warnhinweise für Produkte vor, die bestimmte Azofarbstoffe enthalten, mit dem Hinweis, dass diese „die Aktivität und Aufmerksamkeit bei Kindern beeinträchtigen können”. Diese Anforderung stigmatisiert solche Formulierungen häufig und veranlasst Einzelhändler, nicht konforme Lagereinheiten aus dem Sortiment zu nehmen. Natürliche Farbalternativen wie Anthocyane aus lila Karotten oder Beta-Carotin aus Algen sind 3- bis 5-mal teurer als synthetische Farbstoffe und unter UV-Licht weniger stabil, was das Haltbarkeitsmanagement in Vertriebskanälen bei Umgebungstemperatur erschwert. Westeuropäische Märkte, darunter Deutschland, Frankreich, die Niederlande und Schweden, zeigen die höchste Empfindlichkeit gegenüber künstlichen Zusatzstoffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportgetränketyp: Hypertonisch gewinnt mit zunehmender Reife der Erholungswissenschaft

Im Jahr 2025 entfielen auf isotonische Getränke 54,26 % des Umsatzes, getrieben durch ihre ausgewogene Osmolalität, die dem Blutplasma für eine effiziente Aufnahme entspricht. Dies macht sie zur bevorzugten Wahl für Aktivitäten mittlerer Intensität wie Fitnesstraining, Freizeitradfahren und Mannschaftssport. Hypotonische Getränke mit Kohlenhydratkonzentrationen unter 4 % sind auf eine schnelle Flüssigkeitsaufnahme ausgerichtet und bedienen Nischensegmente wie Jugendsport und Training in heißen Klimazonen, wo der Schweißverlust den Energieverbrauch übersteigt. Hypertonische Getränke werden voraussichtlich bis 2031 mit einem CAGR von 6,77 % wachsen und damit die durchschnittliche Marktwachstumsrate von 6,12 % übertreffen. Diese Formulierungen werden zunehmend von Ausdauersportlern und CrossFit-Enthusiasten für kohlenhydratreiche Erholungsstrategien eingesetzt, die die Glykogenwiederauffüllung gegenüber der sofortigen Hydration betonen.

Mit Kohlenhydratkonzentrationen von 8–10 % (im Vergleich zu 6–8 % bei isotonischen Getränken) haben hypertonische Getränke eine Osmolalität über 300 mOsm/kg, was die Magenentleerung verlangsamt, aber eine anhaltende Energiefreisetzung bei Ultramarathons, Triathlons und langen Trainingseinheiten ermöglicht. Elektrolytangereichertes Wasser, eine kalorienfreie Unterkategorie, gewinnt im Segment der Freizeitsportler Marktanteile, da Verbraucher Hydration ohne die 80–120 Kalorien suchen, die typischerweise in einer 500-ml-Flasche traditioneller isotonischer Getränke enthalten sind. Die Kategorie „Sonstige” umfasst aufkommende Produkte wie Protein-Elektrolyt-Mischungen und mit Adaptogenen angereicherte Erholungsgetränke. Obwohl diese Formate noch klein sind, ziehen sie Risikokapitalinvestitionen an und gewinnen Regalfläche in Facheinzelhandelsgeschäften.

Nach Verpackungstyp: Metalldosen steigen aufgrund regulatorischer Vorgaben

PET-Flaschen machten 93,22 % des Marktanteils bei der Verpackung im Jahr 2025 aus, unterstützt durch niedrigere anfängliche Kapitalkosten (Abfülllinien sind 30–40 % günstiger als Dosenlinien) und eine starke Vertrautheit der Verbraucher. Sie stehen jedoch vor Herausforderungen durch Gebühren im Rahmen der erweiterten Herstellerverantwortung, die 0,05–0,10 EUR pro Einheit hinzufügen, sowie durch Pfandrückgabesysteme, die eine Rücklogistikinfrastruktur erfordern. Aseptische Verpackungen und Tetra-Pak-Beutel bedienen Nischensegmente wie Sportgetränke für Kinder und Unterwegsformate und bieten Stabilität bei Umgebungstemperatur sowie leichte Tragbarkeit. Ihre mehrschichtige Konstruktion (Polyethylen, Aluminiumfolie, Karton) erschwert jedoch die Recyclingprozesse und schränkt ihre Einführung in nachhaltigkeitsorientierten Einzelhandelsketten ein.

Metalldosen werden voraussichtlich bis 2031 mit einem CAGR von 7,23 % wachsen, angetrieben durch die EU-Verpackungsverordnung 2025/40. Diese Verordnung schreibt bis 2030 einen Recyclinganteil in Aluminium-Getränkebehältern vor und fördert die unbegrenzte Recyclingfähigkeit gegenüber Einwegkunststoffen. Die Eigenschaften von Aluminium – 100 % Recyclingfähigkeit ohne Qualitätsverlust, geringeres Gewicht im Vergleich zu Glas und überlegener Barriereschutz im Vergleich zu PET – positionieren Dosen als bevorzugtes Format für Nachhaltigkeit. Europäische Aluminiumproduzenten haben sich verpflichtet, bis 2030 100 % recycelte Dosendeckel und 100 % Getränkedosen-Recyclingraten zu erreichen. Der Übergang zu Dosen ist jedoch kapitalintensiv und erfordert Investitionen von 5–10 Millionen EUR pro Produktionsanlage für die Umrüstung von Abfülllinien. Dies schafft Eintrittsbarrieren für kleinere Akteure und konsolidiert den Marktanteil bei multinationalen Platzhirschen mit diversifizierten Fertigungskapazitäten.

Nach Vertriebskanal: Online-Einzelhandel gewinnt mit zunehmender Reife des E-Commerce

Supermärkte und Hypermärkte machten 57,98 % des Vertriebs im Jahr 2025 aus, unterstützt durch ihre Fähigkeit, gekühlte Lagerung bereitzustellen, Impulskaufartikel strategisch in der Nähe der Kassen zu platzieren und Aktionsbündel anzubieten (z. B. Zwei-kaufen-eins-gratis), die das Umsatzvolumen steigern. Convenience-Stores bedienen den Bedarf an Unterwegskonsum und ziehen Pendler und Fitnessstudiobesucher an, die Bequemlichkeit über Kosten stellen. Fachgeschäfte wie Sportnahrungshändler und Gesundkostläden richten sich an leistungsorientierte Verbraucher, die bereit sind, einen Aufpreis für Produkte mit funktionalen Vorteilen wie BCAA-Anreicherung oder Adaptogen-Mischungen zu zahlen.

Der Online-Einzelhandel wird voraussichtlich bis 2031 mit einem CAGR von 7,68 % wachsen, da 77 % der Internetnutzer in der Europäischen Union mittlerweile online einkaufen. E-Commerce-Plattformen setzen zunehmend auf Abonnementmodelle, um wiederkehrende Einnahmen zu sichern. So testen Marken wie Gatorade und Powerade automatische Nachbestellprogramme, die monatliche Lieferungen mit Rabatten anbieten. Darüber hinaus ermöglichen Direktvertriebskanäle an Verbraucher Marken, Einzelhändlermargen zu umgehen und Erstanbieterdaten zu Kaufhäufigkeit und Geschmackspräferenzen zu sammeln. Die anhaltende Dominanz der Offline-Kanäle ist auf die Verbraucherpräferenz für sofortige Verfügbarkeit und die Möglichkeit, Getränke physisch zu beurteilen, zurückzuführen, was das disruptive Potenzial des E-Commerce kurzfristig einschränkt.

Geografische Analyse

Deutschland hatte im Jahr 2025 einen Anteil von 27,41 % am regionalen Umsatz, gestützt durch sein umfangreiches Netz an Discountern, darunter Aldi, Lidl und Rewe, die Sportgetränke zu Preisen von 0,99 bis 1,49 EUR pro 500-ml-Flasche anbieten. Diese Preise liegen unter dem Premiumpreisniveau in Fachhandelskanälen. Darüber hinaus profitiert Deutschland von einer hohen Pro-Kopf-Sportbeteiligung. Der britische Sportgetränkemarkt sowie Italien und Frankreich stellen reife Märkte mit moderatem Wachstum dar, angetrieben durch etablierte Fitnesskultur und eine starke Markenbekanntheit multinationaler Akteure wie Gatorade, Powerade und Lucozade Sport. Die Niederlande, Polen, Belgien und Schweden verzeichnen ein Wachstum im mittleren einstelligen Bereich, unterstützt durch steigende Fitnessstudio-Mitgliedschaften und wachsende verfügbare Einkommen, insbesondere in osteuropäischen Märkten.

Spanien ist der am schnellsten wachsende Markt mit einem CAGR von 7,31 % bis 2031. Dieses Wachstum wird durch das mediterrane Klima angetrieben, das die Saison für Outdoor-Training auf 10 bis 11 Monate im Jahr verlängert, sowie durch staatliche Initiativen zur Förderung eines aktiven Lebensstils unter Jugendlichen. Zu diesen Initiativen gehören subventionierte Fitnessstudio-Mitgliedschaften für Studierende, Investitionen in öffentliche Sportanlagen und städtische Infrastruktur, die Radfahren und Outdoor-Sport unterstützt. Solche Maßnahmen erweitern die Basis regelmäßiger und Freizeitsportler und beschleunigen das Marktwachstum weiter.

Osteuropäische Märkte, darunter Polen, verzeichnen ein zweistelliges Wachstum bei Fitnessstudio-Mitgliedschaften. Dieses Wachstum treibt die Nachfrage nach fitnessbezogenen Produkten an und schafft First-Mover-Chancen für Marken, um Vertriebspartnerschaften mit regionalen Fitnessketten aufzubauen. Durch die Sicherung dieser Partnerschaften können Marken einen Wettbewerbsvorteil erlangen und Regalflächen besetzen, bevor multinationale Wettbewerber in den Markt eintreten. Im Gegensatz dazu zeigen nordische Märkte wie Schweden, Dänemark und Finnland Premiumisierungstrends, wobei Verbraucher bereit sind, 2,50 bis 3,00 EUR pro Flasche für biologische, pflanzenbasierte oder funktionale Rezepturen auszugeben.

Wettbewerbslandschaft

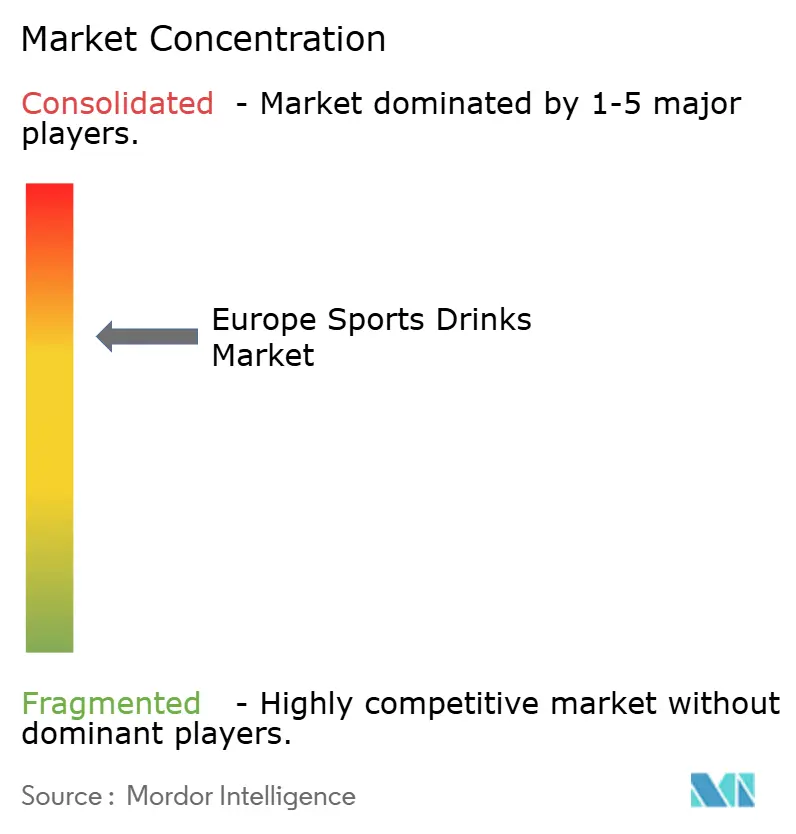

Der europäische Markt für Sportgetränke ist mäßig konsolidiert und operiert innerhalb einer oligopolistischen Struktur. PepsiCo, The Coca-Cola Company und Suntory Beverage & Food Europe halten gemeinsam einen bedeutenden Anteil am regionalen Umsatz. Ihre Größe ermöglicht Vorteile wie erstklassige Regalplatzierung, umfangreiche Medienreichweite und die finanzielle Kapazität, Verpackungslinien für Aluminiumbehälter aufzurüsten. PepsiCos Gatorade Anna veranschaulicht das Potenzial der KI-Integration und verwandelt ein einzelnes Getränk in ein datengesteuertes Abonnementmodell, das die Kundenbindung erhöht. The Coca-Cola Company stärkt das digitale Engagement durch NFC-fähige „Smart Cans”, die Treueprogramme und Augmented-Reality-Erlebnisse unterstützen.

Chancen bestehen in Nischenbereichen wie pflanzlichen Elektrolytprodukten und hypertonischen Erholungsformulierungen. Kleinere Marken wie Vitamin Well AB und iPro Sport Holdings bauen verteidigungsfähige Positionen auf, indem sie sich auf Angebote mit sauberen Etiketten und funktionale Produktverbesserungen konzentrieren. Gleichzeitig erhöhen Eigenmarkenprodukte in Discountkanälen (z. B. Aldi, Lidl) den Wettbewerb und setzen Markenakteure unter Druck, Preisaufschläge durch Innovation zu rechtfertigen, anstatt sich auf etabliertes Markenkapital zu verlassen.

Die Einhaltung regulatorischer Vorschriften beeinflusst die Wettbewerbsdynamik. Die EU-Verpackungsverordnung 2025/40, die bis 2030 einen Recyclinganteil von 50 % in Aluminiumbehältern vorschreibt, begünstigt größere Platzhirsche mit diversifizierten Fertigungskapazitäten und den Ressourcen zur Aufrüstung von Abfülllinien. Kleinere Akteure hingegen stehen vor Herausforderungen wie Margenverengung durch Gebühren im Rahmen der erweiterten Herstellerverantwortung und den Kosten im Zusammenhang mit der Infrastruktur für Pfandrückgabesysteme.

Marktführer für Sportgetränke in Europa

PepsiCo, Inc.

Suntory Holdings Limited

The Coca-Cola Company

Carlsberg A/S

Otsuka Holdings Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: IRONMAN und Precision Fuel & Hydration (PF&H) gaben bekannt, dass PF&H ab 2026 als offizieller Hydrations-Partner für die globale IRONMAN- und IRONMAN 70.3-Serie fungieren wird. Diese erweiterte Partnerschaft baut auf der regionalen Beteiligung von PF&H seit 2024 auf und umfasst nun alle internationalen Veranstaltungen, einschließlich der IRONMAN-Weltmeisterschaft 2026 in Kona, Hawai'i, und der IRONMAN 70.3-Weltmeisterschaft 2026 in Nizza, Frankreich. PF&Hs Elektrolytgetränk PH 1000, das zur Unterstützung des Flüssigkeits- und Natriumhaushalts formuliert wurde, wird bei allen Rennen auf der Strecke erhältlich sein, während die Kohlenhydratversorgung weiterhin vom Partner Maurten bereitgestellt wird.

- September 2025: Gatorade führte Hydration Booster, eine pulverförmige Kohlenhydrat-Elektrolyt-Getränkemischung, im Vereinigten Königreich ein. Entwickelt für schnelle und bequeme Hydration, richtet es sich an aktive Menschen mit einem vollen Terminkalender. Unterstützt durch über 55 Jahre wissenschaftliche Forschung des Gatorade Sports Science Institute, mischt sich jeder Beutel mit Wasser, um eine ausgewogene Kombination aus Elektrolyten, Kohlenhydraten und essenziellen B-Vitaminen bereitzustellen, die dabei helfen, den ganzen Tag über energiegeladen und erfrischt zu bleiben.

- März 2024: Vitamin Well brachte seine Sportgetränke-Reihe der nächsten Generation, Vitamin Well Sport, auf den Markt, die sich an aktive Personen richtet, die eine verbesserte Hydration und Leistungsunterstützung suchen. Die Reihe umfasst zwei Varianten: Vitamin Well Sport 001, das Kohlenhydrate, Elektrolyte, Magnesium sowie die Vitamine D, B6 und B12 enthält, um Flüssigkeitsersatz, Ausdauer, Muskelfunktion und Ermüdungsreduktion zu unterstützen; und Vitamin Well Sport 002, eine kalorienarme, zuckerfreie Option mit Vitaminen und Mineralien, aber ohne zugesetzte Kohlenhydrate. Beide Formulierungen sind trinkfertige Lösungen, die für die Hydration nach dem Sport oder körperlicher Aktivität konzipiert sind.

Berichtsumfang des europäischen Marktes für Sportgetränke

Sportgetränke sind aromatisierte, koffeinfreie Getränke, die darauf ausgelegt sind, Wasser, Elektrolyte (Natrium, Kalium, Magnesium, Kalzium) und Kohlenhydrate (Zucker) schnell zu ersetzen, die durch Schweiß und Energieverbrauch bei hochintensivem oder längerem Sport verloren gehen. Der Bericht über den europäischen Markt für Sportgetränke ist segmentiert nach Sportgetränketyp (Isotonisch, Hypertonisch, Hypotonisch und weitere), Verpackungstyp (PET-Flaschen, Metalldosen, Aseptische Verpackungen und Tetra-Pak-Beutel), nach Vertriebskanal (Supermärkte/Hypermärkte, Online-Einzelhandel, Fachgeschäfte und weitere) sowie nach Geografie (Deutschland, Italien, Niederlande und weitere). Die Marktprognosen werden in Wert und Volumen angegeben.

| Isotonisch |

| Hypotonisch |

| Hypertonisch |

| Elektrolytangereichertes Wasser |

| Sonstige |

| PET-Flaschen |

| Metalldosen |

| Aseptische Verpackungen |

| Tetra-Pak-Beutel |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandel |

| Sonstige |

| Spanien |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Russland |

| Italien |

| Niederlande |

| Übriges Europa |

| Sonstige Anwendungen |

| Sportgetränketyp | Isotonisch |

| Hypotonisch | |

| Hypertonisch | |

| Elektrolytangereichertes Wasser | |

| Sonstige | |

| Verpackungstyp | PET-Flaschen |

| Metalldosen | |

| Aseptische Verpackungen | |

| Tetra-Pak-Beutel | |

| Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige | |

| Geografie | Spanien |

| Vereinigtes Königreich | |

| Frankreich | |

| Deutschland | |

| Russland | |

| Italien | |

| Niederlande | |

| Übriges Europa | |

| Sonstige Anwendungen |

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke - Kohlensäurehaltige Erfrischungsgetränke sind nicht-alkoholische Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Diese Getränke umfassen häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Zapfgetränk.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Ausgenommen frische Säfte umfasst dieses Marktsegment kommerziell hergestellte und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertig verpackter Tee und trinkfertig verpackter Kaffee - Trinkfertig verpackter Tee und trinkfertig verpackter Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und ohne weitere Verdünnung zum Verzehr vorbereitet sind. Trinkfertig verpackter Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind und in Flaschen, Dosen oder Kartons erhältlich sind. Ähnlich dazu umfasst trinkfertig verpackter Kaffee vorgebrühte Kaffeeformulierungen, die oft mit Milch, Zucker oder Aromen gemischt werden und bequem für den Unterwegskonsum verpackt sind.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die darauf ausgelegt sind, einen schnellen Energieschub und Wachheit zu liefern. Sportgetränke hingegen sind Getränke, die zur Hydration und zum Auffüllen von Elektrolyten entwickelt wurden, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keinen oder nur wenig Zucker enthält |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Volumenergänzung hinzugefügt wird. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertig verpackter Kaffee | Verpackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Kaltgebrühter Kaffee | Kaltgebrühter Kaffee, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertig verpackter Tee | Trinkfertig verpackter Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder Absud von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionale Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| Außer-Haus-Konsum | Der Außer-Haus-Konsum bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen |

| Außer-Haus-Verkauf | Außer-Haus-Verkauf bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra-Packs, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt), gilt als Millennial |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Es handelt sich um eine Trinkstätte mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Es handelt sich um ein Gastronomieunternehmen, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne die Pläne zu ändern, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „vollen Einzelhandelspreis” liegen. Discounter verlassen sich auf Masseneinkauf und effiziente Distribution, um die Kosten niedrig zu halten. |

| Sauberes Etikett | Saubere Etiketten auf dem Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine alkalische Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung als mildes kognitives Verstärkungsmittel verwendet, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikograd verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu steigern, und kurzen Phasen niedrigintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cremesoda | Cremesoda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primärem Aroma hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanillelimonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe, um die Energie zu steigern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen