Marktgröße und Marktanteil für Gesundheitsgetränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 141.8 Milliarden US-Dollar |

| Marktgröße (2031) | 200.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gesundheitsgetränke von Mordor Intelligence

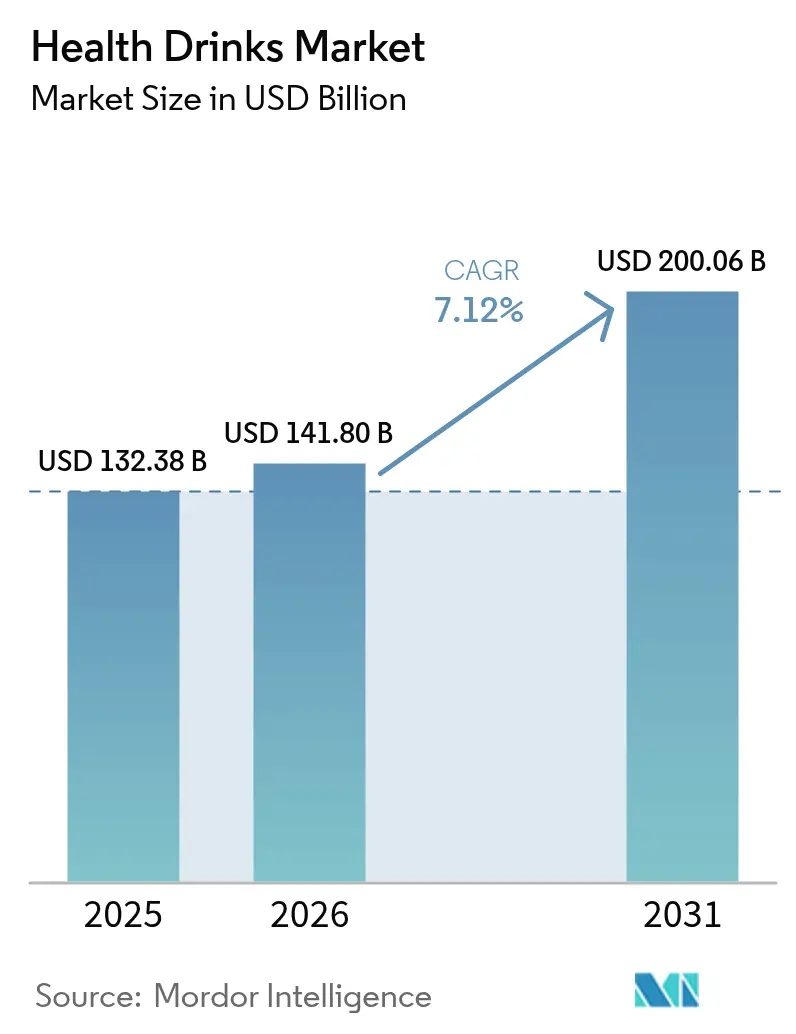

Der Markt für Gesundheitsgetränke wurde im Jahr 2025 auf USD 132,38 Milliarden geschätzt und soll von USD 141,8 Milliarden im Jahr 2026 auf USD 200,06 Milliarden bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch den demografischen Wandel, steigende Gesundheitsausgaben und klarere Vorschriften angetrieben, die die Verbraucher dazu ermutigen, präventive Ernährung und funktionelle Getränke zu wählen. Erweiterter digitaler Zugang, Fortschritte bei Inhaltsstoffen und umweltfreundliche Verpackungen fördern die Nachfrage zusätzlich. Regional gesehen hält Nordamerika im Jahr 2024 den größten Marktanteil, während der Asien-Pazifik-Raum bis 2030 die am schnellsten wachsende Region darstellt. Unter den Produkten führen Obst- und Gemüsesäfte den Markt an, während Milch- und pflanzliche Getränke aufgrund des steigenden Interesses an pflanzlichen Optionen, Bedenken hinsichtlich Laktoseintoleranz und Nachhaltigkeit am schnellsten wachsen. Online-Einzelhandelsgeschäfte werden zum bevorzugten Vertriebskanal und überholen traditionelle Hyper-/Supermärkte. Nachhaltige Verpackungsinnovationen treiben das Wachstum von Tetra Pack voran. Der Markt für Gesundheitsgetränke ist mäßig fragmentiert und bietet kleineren oder neuen Unternehmen die Möglichkeit, einzutreten und zu konkurrieren. Diese Struktur fördert Innovationen, da sich Marken durch einzigartige Formulierungen, funktionelle Vorteile, umweltfreundliche Verpackungen oder gezielte Marketingstrategien abheben können. Unternehmen nutzen häufig Kooperationen, Akquisitionen und regionale Expansionen, um ihre Marktpräsenz zu stärken.

Wesentliche Erkenntnisse aus dem Bericht

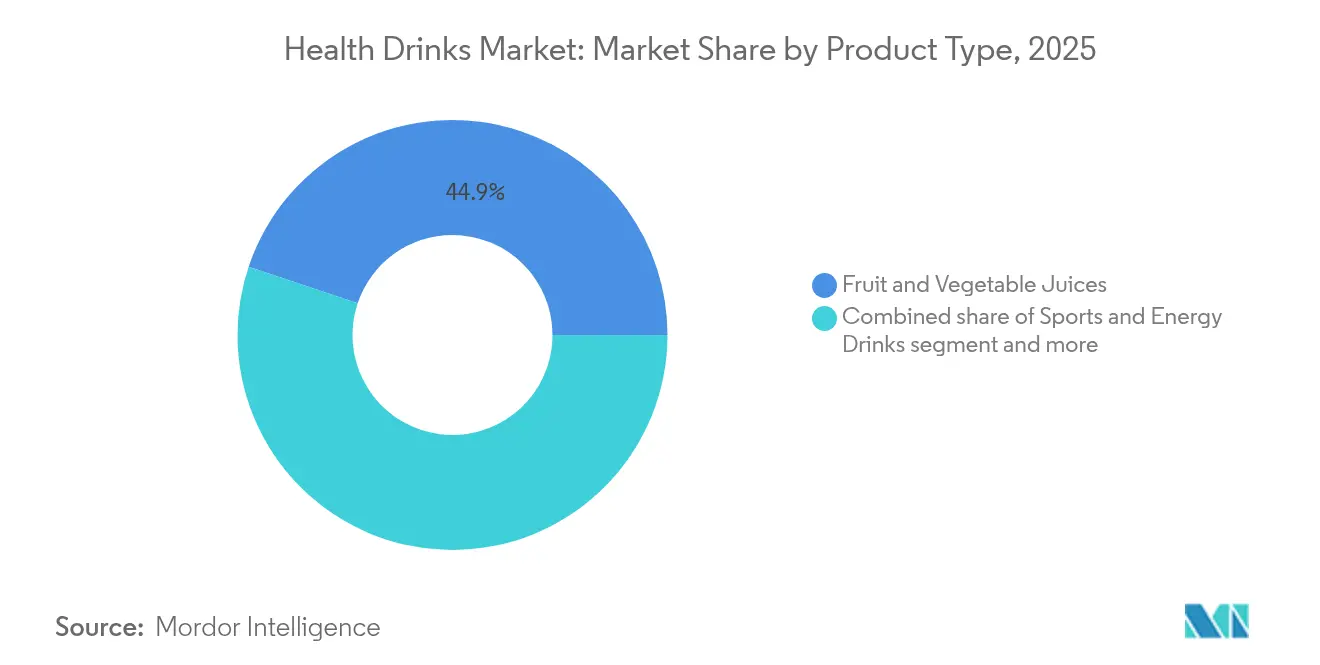

- Nach Produktkategorie führten Obst- und Gemüsesäfte mit einem Marktanteil von 44,85 % am Markt für Gesundheitsgetränke im Jahr 2025; Milch- und pflanzliche Getränke werden voraussichtlich bis 2031 mit einer CAGR von 7,32 % wachsen.

- Nach Verpackungstyp entfielen auf Flaschen im Jahr 2025 ein Anteil von 65,10 % am Marktvolumen für Gesundheitsgetränke, während Tetra-Packs bis 2031 mit einer CAGR von 7,34 % wachsen.

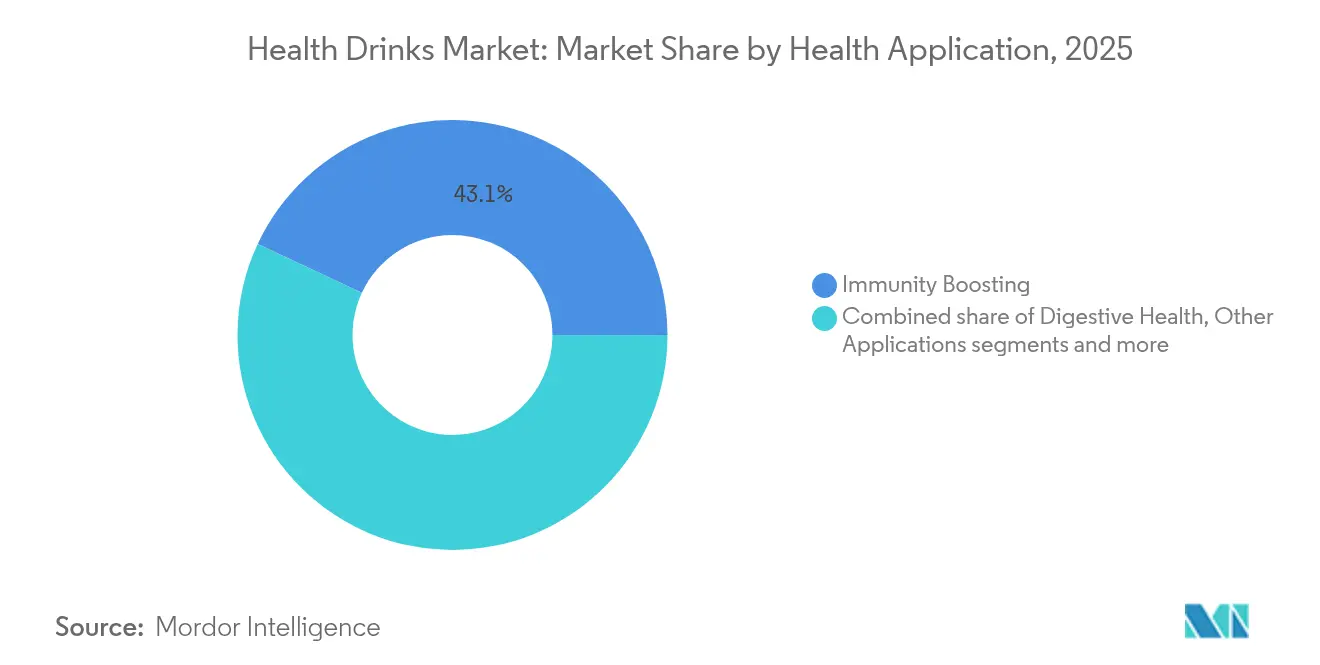

- Nach Gesundheitsanwendung entfielen auf immunitätsstärkende Anwendungen im Jahr 2025 ein Anteil von 43,05 % am Marktvolumen für Gesundheitsgetränke, und Anwendungen im Bereich der Verdauungsgesundheit wachsen bis 2031 mit einer CAGR von 8,28 %.

- Nach Vertriebskanal behielten Hyper-/Supermärkte im Jahr 2025 einen Anteil von 35,10 %; der Online-Einzelhandel expandiert bis 2031 mit einer CAGR von 7,75 %.

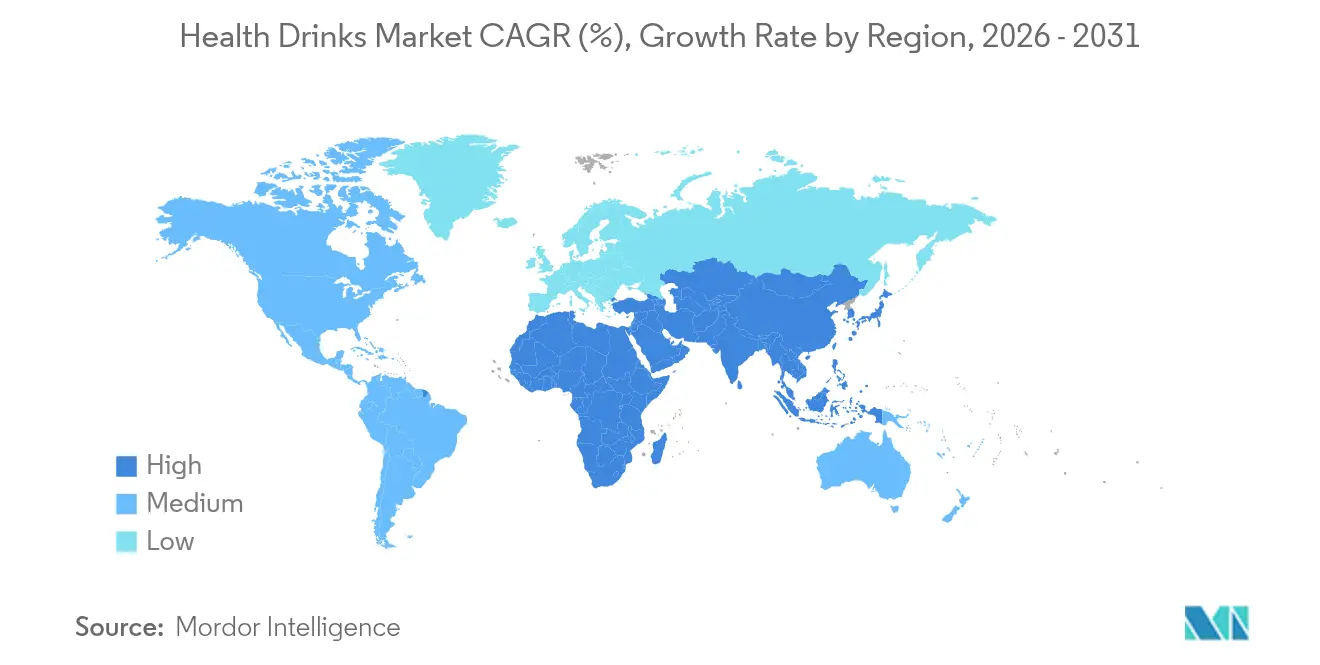

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,10 %, während der Asien-Pazifik-Raum mit einer CAGR von 7,92 % bis 2031 die schnellste regionale Wachstumsrate verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gesundheitsgetränke

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheits- und Wellnessbewusstsein | +1.5% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Formulierungen mit wenig oder keinem Zucker | +1.2% | Nordamerika und Europa führend, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz von Zivilisationskrankheiten | +0.8% | Global, besonders ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach natürlichen Produkten mit sauberer Kennzeichnung | +0.9% | Nordamerika und Europa als Kernmärkte, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg der Fitness- und Sportkultur | +0.6% | Global, mit jugendlichen demografischen Gruppen als Treiber der Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Einfluss von sozialen Medien und Trends | +0.3% | Global, am stärksten in digital vernetzten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheits- und Wellnessbewusstsein

Der Markt für Gesundheitsgetränke expandiert rapide, da immer mehr Menschen Wellness und einen gesünderen Lebensstil in den Vordergrund stellen. Veränderungen in den Verbrauchergewohnheiten während der Pandemie, steigende Fettleibigkeitsraten und ein Rückgang der körperlichen Aktivität haben die Nachfrage nach Getränken für die Stoffwechselgesundheit angekurbelt, die als praktische Möglichkeit zur Unterstützung der allgemeinen Gesundheit angesehen werden. Laut der Weltgesundheitsorganisation werden bis 2025 voraussichtlich weitere 1,5 Milliarden Menschen – zwischen 1,2 und 1,8 Milliarden – eine verbesserte Gesundheit und ein verbessertes Wohlbefinden erfahren, was das enorme Wachstumspotenzial für gesundheitsorientierte Getränke unterstreicht [1]Quelle: Weltgesundheitsorganisation, "WHO-Daten", data.who.int. Diese erwartete Verbesserung der globalen Gesundheit unterstreicht eine wachsende Nachfrage nach Produkten, die Präventivpflege und einen aktiven Lebensstil fördern. Jüngere Verbraucher treiben diesen Wandel insbesondere voran und suchen nach Produkten mit sauberer Kennzeichnung, transparenten Zutatenlisten und wissenschaftlich validierten Vorteilen. Viele verlassen sich auf digitale Plattformen und soziale Medien für den Echtzeitnachweis dieser Behauptungen. Als Reaktion darauf entwickeln Hersteller innovative, klinisch getestete Formulierungen und stärken die Glaubwürdigkeit durch evidenzbasiertes Marketing, das Gesundheitsgetränke nicht nur als Nahrungsergänzungsmittel, sondern als angestrebte Lifestyle- und Premium-Wellnessprodukte positioniert.

Wachsende Verbreitung von Formulierungen mit wenig oder keinem Zucker

Der Wandel hin zu gesünderen Konsumgewohnheiten treibt das Wachstum von Gesundheitsgetränken mit wenig oder keinem Zucker an. Dieser Trend wird durch wachsende Belege vorangetrieben, die zuckerhaltige Getränke mit schweren Gesundheitszuständen in Verbindung bringen, darunter Diabetes, der laut der Internationalen Diabetes-Föderation im Jahr 2024 weltweit 589 Millionen Erwachsene im Alter von 20 bis 79 Jahren betrifft [2]Quelle: Internationale Diabetes-Föderation, "Der Diabetes-Atlas", diabetesatlas.org. Regierungen fördern diesen Wandel durch die Einführung von Zuckersteuern und Beschränkungen zuckerhaltiger Getränke in Schulen, während Organisationen wie die Weltgesundheitsorganisation diese Maßnahmen zur Bekämpfung von Fettleibigkeit bei Kindern unterstützen. Auch die Verbraucher ändern ihr Verhalten: Eine Umfrage des Internationalen Rates für Lebensmittelinformationen (IFIC) aus dem Jahr 2024 zeigt, dass 66 % der Amerikaner versuchen, ihren Zuckerkonsum in diesem Jahr zu reduzieren [3]Quelle: Internationaler Rat für Lebensmittelinformationen (IFIC), "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024", ific.org. Um dieser Nachfrage gerecht zu werden, bringen Marken mehr zuckerarme Optionen auf den Markt. So hat beispielsweise Red Bull im November 2024 Red Bull Zero eingeführt, eine zuckerfreie, kalorienfreie Version seines ursprünglichen Energydrinks, die den gleichen Geschmack ohne Zucker bietet.

Aufstieg der Fitness- und Sportkultur

Die zunehmende Beliebtheit von Fitness und Sport verändert den Markt für Gesundheitsgetränke, da junge Menschen ihre Trainingseinheiten, Sportveranstaltungen und aktiven Lebensstile häufig online teilen. Dies hat Hydrations- und Erholungsgetränke zu Symbolen eines gesunden Lebensstils gemacht. Daten belegen diesen Trend: So treiben laut dem Agrar- und Gartenbau-Entwicklungsrat (AHDB) vom Dezember 2024 fast die Hälfte (48 %) der Menschen im Vereinigten Königreich dreimal oder öfter pro Woche Sport, und die meisten streben eine ausgewogene Ernährung an, was auf einen starken Fokus auf Gesundheit hinweist [4]Quelle: Agrar- und Gartenbau-Entwicklungsrat (AHDB), "Verbrauchereinstellungen zeigen: Gesundheit ist eine Frage der Balance", ahdb.org.uk. Ebenso zeigt der Topline-Teilnahmebericht der Sport- und Fitnessindustrievereinigung (SFIA), dass 247,1 Millionen Amerikaner im Jahr 2024 in mindestens einer Aktivität aktiv waren [5]Quelle: Sport- und Fitnessindustrievereinigung (SFIA), "Der Topline-Teilnahmebericht der SFIA zeigt: 247,1 Millionen Amerikaner waren 2024 aktiv", sfia.org. Diese Kombination aus körperlicher Aktivität und gesunder Ernährung steigert die Nachfrage nach Getränken, die nicht nur hydrieren, sondern auch zusätzliche Vorteile wie Elektrolyte, Protein und Inhaltsstoffe für Energie, Ausdauer und Erholung bieten.

Nachfrage nach natürlichen Produkten mit sauberer Kennzeichnung

Verbraucher meiden zunehmend synthetische Zusatzstoffe, sodass „natürliche” Produkte im Markt für Gesundheitsgetränke zur Grunderwartung geworden sind. Die Menschen achten stärker auf Inhaltsstoffe und bevorzugen Produkte mit transparenter Herkunft, nachhaltiger Landwirtschaft und minimaler Verarbeitung, auch wenn diese mehr kosten. Laut der ATLAS-Studie 2024 von Ingredion waren 78 % der globalen Verbraucher bereit, mehr für Lebensmittel und Getränke auszugeben, die als „natürlich” oder „vollständig natürlich” gekennzeichnet sind. Im Dezember 2024 führte die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) eine neue Regel für die Kennzeichnung „gesund” ein. Diese Regel ersetzt veraltete Nährstoffschwellenwerte durch lebensmittelgruppenbasierte Kriterien, begrenzt zugesetzten Zucker, Natrium und gesättigte Fettsäuren und schließt natürlich vorkommende gesättigte Fettsäuren in Nüssen, Meeresfrüchten und Samen aus, in Übereinstimmung mit modernen Ernährungsrichtlinien. In diesem sich wandelnden Markt ist eine saubere Kennzeichnung für das Überleben unerlässlich und beeinflusst die Strategien im Bereich der funktionellen Getränke erheblich.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Hürden und Sicherheitsbedenken | -1.1% | Global, mit unterschiedlicher Intensität je nach Rechtsraum | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb und Produktsubstitution | -0.7% | Global, besonders ausgeprägt in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle bei Koffein und neuartigen Inhaltsstoffen | -0.6% | Nordamerika und Europa führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Zucker und künstlicher Zusatzstoffe | -0.4% | Global, mit verbraucherbedingten regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Hürden und Sicherheitsbedenken

Regulatorische Herausforderungen und Sicherheitsbedenken stellen erhebliche Hindernisse für den Markt für Gesundheitsgetränke dar, da strengere Vorschriften das Compliance-Risiko und rechtliche Probleme erhöhen. So sah sich beispielsweise Abbott im Januar 2025 mit Klagen konfrontiert, die irreführendes Marketing von Kleinkindmilch aufgrund ihres Zuckergehalts behaupteten. Weltweit werden die Vorschriften strenger: Ein Bericht von BioMed Central Public Health aus dem Jahr 2024 zeigt, dass 73 Länder den Koffeingehalt begrenzen oder den Verkauf von Energydrinks an Minderjährige einschränken, was internationale Markteinführungen erschwert. Unternehmen müssen nun mehr in klinische Forschung, detaillierte Produktdokumentation und fortschrittliche Überwachungssysteme investieren und dabei verschiedene Kennzeichnungs- und Werbevorschriften einhalten. Diese Herausforderungen führen zu höheren Compliance-Kosten, längeren Produktentwicklungszeiten und verstärkter Kontrolle, was Innovationen verlangsamen und den Markteintritt neuer Akteure erschweren kann.

Regulatorische Kontrolle bei Koffein und neuartigen Inhaltsstoffen

Die weltweite Regulierung von Koffein und neuen Inhaltsstoffen wird strenger, was Hersteller von Gesundheitsgetränken vor Herausforderungen stellt. Im Jahr 2024 machte die Europäische Union die Angabe des Koffeingehalts auf der Vorderseite der Verpackung zur Pflicht, um Bedenken hinsichtlich eines übermäßigen Koffeinkonsums junger Menschen zu begegnen. In den USA haben Gesetzgeber im Jahr 2025 den Sarah Katz Caffeine Safety Act eingebracht, der auf mehr Transparenz beim Koffeingehalt in Produkten und Altersbeschränkungen für den Verkauf von Energydrinks abzielt. Bei neuartigen Inhaltsstoffen wie Botanicals und funktionellen Zusatzstoffen sehen sich Unternehmen nun strengeren Zulassungsverfahren gegenüber. Sie müssen detaillierte Sicherheitsdaten und Allergenstudien vorlegen, um die GRAS-Anforderungen (Generally Recognized As Safe, im Allgemeinen als sicher anerkannt) zu erfüllen. Diese Verfahren sind kostspielig, oft in Millionenhöhe, und können Jahre dauern. Diese strengere Regulierung verlangsamt Produkteinführungen und schreckt Investitionen ab, was Innovationen im Markt erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflanzliche Produkte treiben die Kategorieentwicklung voran

Obst- und Gemüsesäfte blieben das führende Segment im Markt für Gesundheitsgetränke im Jahr 2025 und hielten einen Marktanteil von 44,85 %. Ihre Beliebtheit wird durch die Vertrautheit der Verbraucher, die einfache Verfügbarkeit in Geschäften und die Überzeugung, dass Säfte von Natur aus gesund sind, angetrieben. Trinkfertige Getränkeoptionen, kombiniert mit ihrer Assoziation mit Vitaminen, Mineralien und Antioxidantien, die die Immunität unterstützen, machen sie zur bevorzugten Wahl. Neue Produkte wie kaltgepresste Säfte, angereicherte Mischungen und zuckerarme Optionen halten sie relevant, da Verbraucher sowohl Geschmack als auch gesundheitliche Vorteile suchen.

Andererseits sind Milch- und pflanzliche Gesundheitsgetränke das am schnellsten wachsende Segment, das voraussichtlich bis 2031 mit einer CAGR von 7,32 % wachsen wird. Dieses Wachstum wird durch das zunehmende Bewusstsein für Laktoseintoleranz und die steigende Nachfrage nach nachhaltigen, proteinreichen Alternativen angetrieben. Insbesondere pflanzliche Getränke gewinnen an Beliebtheit, da Verbraucher Wert auf saubere Kennzeichnung, ethische Beschaffung und ökologische Nachhaltigkeit legen. Innovationen wie Mandelprotein-Shakes und probiotische Milchalternativen sprechen sowohl traditionelle Milchkonsumenten als auch gesundheitsbewusste Käufer an, was dieses Segment zu einem wichtigen Wachstumstreiber im Markt für Gesundheitsgetränke macht.

Nach Verpackungstyp: Nachhaltigkeit gestaltet Behälterpräferenzen neu

Flaschen machten im Jahr 2025 65,10 % des Verpackungsanteils im Markt für Gesundheitsgetränke aus, hauptsächlich weil sie weit verbreitet, erschwinglich und für Verbraucher praktisch sind. Flaschen sind sowohl für den Einzelhandelskauf als auch für den Konsum unterwegs einfach zu verwenden, was sie zu einer beliebten Wahl macht. Gut etablierte Produktionssysteme und starke Vertriebsnetze unterstützen ihre Dominanz. Merkmale wie leichte Materialien und wiederverschließbare Kappen machen sie für den Einzelportionsgebrauch praktisch, insbesondere für Outdoor-Aktivitäten oder spontane Einkäufe. Diese Faktoren haben Flaschen als bevorzugte Verpackungsoption für Gesundheitsgetränke gefestigt.

Tetra-Packs sind der am schnellsten wachsende Verpackungstyp mit einer erwarteten CAGR von 7,34 % bis 2031. Dieses Wachstum wird durch den zunehmenden Fokus der Verbraucher und der Regulierungsbehörden auf Nachhaltigkeit angetrieben, da Kartons häufig aus erneuerbaren Materialien und Recyclingmaterial hergestellt werden. Sie gewinnen auch bei Gesundheitsgetränkemarken an Beliebtheit, die Frische, längere Haltbarkeit und ein umweltfreundliches Image betonen möchten. Kartons sprechen umweltbewusste Verbraucher an und entsprechen dem Wandel des Marktes hin zu nachhaltigen Praktiken. Dieser Trend zeigt, wie Verpackungen zu einem wichtigen Instrument für Marken werden, um Gesundheit, Innovation und Nachhaltigkeit an ihre Kunden zu kommunizieren.

Nach Gesundheitsanwendung: Verdauungswellness beschleunigt das Wachstum

Im Jahr 2025 machten immunitätsfokussierte Anwendungen 43,05 % des Umsatzes mit Gesundheitsgetränken aus und zeigen, dass Verbraucher weiterhin die während der Pandemie entwickelten Wellnessgewohnheiten priorisieren. Diese Getränke sind mit wichtigen Nährstoffen wie den Vitaminen C und D angereichert, die zur täglichen Gesundheitspflege unverzichtbar geworden sind und nicht mehr nur gelegentlich eingesetzt werden. Unternehmen vermarkten diese Getränke als praktische und wirksame Möglichkeit zur Unterstützung der Immungesundheit und machen sie zu einem festen Bestandteil der Verbraucherroutine. Der wachsende Fokus auf Präventivpflege und allgemeines Wohlbefinden hat die Nachfrage nach diesen Produkten weiter angekurbelt und sie als wichtiges Segment im Markt für Gesundheitsgetränke positioniert.

Andererseits wird erwartet, dass Anwendungen im Bereich der Verdauungsgesundheit mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 8,28 % bis 2031. Dieses Wachstum wird durch das zunehmende Bewusstsein der Verbraucher für die Bedeutung der Darmgesundheit und ihre Verbindung zum allgemeinen Wohlbefinden, einschließlich Immunität und psychischer Gesundheit, angetrieben. Produkte mit Probiotika, Präbiotika und fermentierten Inhaltsstoffen gewinnen aufgrund ihrer wissenschaftlich nachgewiesenen Vorteile für Verdauung und Darmgleichgewicht an Bedeutung. Da immer mehr Verbraucher Getränke suchen, die die Darmgesundheit fördern, wird dieses Segment zu einem wichtigen Innovationsbereich und Wachstumstreiber im Markt für Gesundheitsgetränke. Die steigende Nachfrage nach darmfreundlichen Optionen verdeutlicht den Wandel hin zu funktionellen Getränken, die spezifische Gesundheitsanliegen ansprechen.

Nach Vertriebskanal: Digitaler Handel transformiert die Einzelhandelslandschaft

Im Jahr 2025 entfielen auf Hyper-/Supermärkte 35,10 % des Umsatzes, was sie zu einem wichtigen Vertriebskanal im Markt für Gesundheitsgetränke macht. Diese Geschäfte sind beliebt, weil sie eine große Produktvielfalt bieten und regelmäßig Aktionen und Rabatte durchführen, die preisbewusste Verbraucher ansprechen. Käufer profitieren auch von der Möglichkeit, verschiedene Marken zu vergleichen und Produkte sofort zu kaufen. Die physische Präsenz dieser Geschäfte ermöglicht es Kunden, Produkte direkt zu prüfen, was Vertrauen und Zuversicht in ihre Einkäufe aufbaut. Infolgedessen spielen Hyper- und Supermärkte weiterhin eine bedeutende Rolle bei der Umsatzgenerierung im Markt.

Der Online-Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 7,75 % wachsen und ist damit der am schnellsten wachsende Vertriebskanal im Markt für Gesundheitsgetränke. Empfehlungen durch Influencer und die Bequemlichkeit der Same-Day-Delivery fördern das Wachstum des E-Commerce. Diese Faktoren erleichtern es Verbrauchern, Gesundheitsgetränke zu erkunden und zu kaufen, ohne physische Geschäfte aufzusuchen. Online-Plattformen bieten auch detaillierte Produktbeschreibungen, Kundenbewertungen und personalisierte Empfehlungen, was das gesamte Einkaufserlebnis verbessert. Da immer mehr Verbraucher digitales Einkaufen bevorzugen, wird der Online-Einzelhandel das Marktwachstum in den kommenden Jahren voraussichtlich erheblich beeinflussen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,10 % am Markt für Gesundheitsgetränke, angetrieben durch hohe verfügbare Einkommen, einen starken Fokus auf Gesundheit und Wellness sowie unterstützende Vorschriften wie das GRAS-Rahmenwerk (Generally Recognized as Safe, im Allgemeinen als sicher anerkannt) der US-amerikanischen Lebensmittel- und Arzneimittelbehörde. Verbraucher in der Region sind zunehmend bereit, für Premium-Gesundheitsgetränke auszugeben, die innovative und klinisch bewiesene Vorteile bieten. Die Präsenz fortschrittlicher Forschungskooperationen und Nahrungsergänzungsmittel-Start-ups hat den Markt weiter gestärkt und die Entwicklung hochwertiger Produkte ermöglicht. Die gut etablierten Vertriebsnetze und Marketingstrategien der Region haben Gesundheitsgetränke einem breiten Publikum leicht zugänglich gemacht. Diese Faktoren positionieren Nordamerika insgesamt als führenden Markt für Gesundheitsgetränke.

Europa folgt Nordamerika eng und wird durch starke regulatorische Maßnahmen unterstützt, die Nachhaltigkeit und gesündere Produktformulierungen fördern. Regierungen in der Region ermutigen Hersteller aktiv, den Zuckergehalt zu reduzieren und umweltfreundliche Verpackungslösungen zu übernehmen. Dies hat zur verstärkten Nutzung natürlicher Süßungsmittel und Recyclingmaterialien geführt, die den Verbraucherpräferenzen für umweltfreundliche Produkte entsprechen. Transparenz in der Produktkennzeichnung und ein Fokus auf saubere Inhaltsstoffe haben ebenfalls dazu beigetragen, das Verbrauchervertrauen zu stärken und ein stetiges Marktwachstum zu fördern. Angesichts der wachsenden Nachfrage nach nachhaltigen und gesundheitsfokussierten Getränken bleibt Europa ein bedeutender Beitragender zum globalen Markt für Gesundheitsgetränke.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,92 % bis 2031. Das Wachstum der Region wird durch steigende Einkommen, Urbanisierung und zunehmendes Gesundheitsbewusstsein, insbesondere in Ländern wie China, Indien und Indonesien, angetrieben. Soziale Medien haben eine Schlüsselrolle bei der Gestaltung der Verbraucherpräferenzen gespielt und die Nachfrage nach Gesundheitsgetränken gefördert, die Wellness und Ernährung begünstigen. Regierungsinitiativen, wie das japanische Programm für Lebensmittel mit Wirkungsaussage (FFC) und Indiens Anreicherungskampagnen, haben die Marktexpansion weiter unterstützt. Unternehmen führen auch Produkte ein, die auf lokale Ernährungsbedürfnisse zugeschnitten sind, wie Abbotts PediaSure Nutri-Pull, das in der Region an Beliebtheit gewonnen hat. Diese Faktoren machen den Asien-Pazifik-Raum zu einem entscheidenden Wachstumstreiber im Markt für Gesundheitsgetränke.

Wettbewerbslandschaft

Der Markt für Gesundheitsgetränke ist nach wie vor mäßig fragmentiert, wobei multinationale Unternehmen ihre Dominanz aufrechterhalten und dabei zunehmend auf Fusionen und Übernahmen setzen, um wettbewerbsfähig zu bleiben. So hat PepsiCo Poppi für USD 1,95 Milliarden übernommen, und Keurig Dr Pepper hat Anteile an Ghost Energy für USD 990 Millionen erworben. Diese Übernahmen verdeutlichen einen Trend, bei dem etablierte Akteure es vorziehen, innovative Marken zu kaufen, anstatt neue Produkte intern zu entwickeln, insbesondere da sich Trends bei funktionellen Getränken schnell weiterentwickeln. Zulieferer von Inhaltsstoffen konzentrieren sich auch auf den Erwerb von GRAS-Zertifizierungen (Generally Recognized as Safe, im Allgemeinen als sicher anerkannt), um sich einen Wettbewerbsvorteil zu sichern. Beispielsweise ist PurGinseng zu einem wertvollen Inhaltsstoff für Marken geworden, die sich als Premium-Anbieter auf dem Markt positionieren möchten.

Technologie spielt eine entscheidende Rolle bei der Gestaltung des Marktes für Gesundheitsgetränke, wobei Investitionen in Fortschritte wie Mikroverkapselung, Geschmacksmaskierungstechniken und Blockchain für Transparenz in der Lieferkette gelenkt werden. Marken differenzieren sich durch innovative Produkte wie kaltgepresste Hochdruckverarbeitungsgetränke (HPP), adaptogen-infundierte Sprudelwässer und KI-personalisierte Ernährungspakete, die direkt an Verbraucher geliefert werden. Das Interesse an therapeutischen Getränken, wie Nestlés GLP-1-Getränk, das auf spezifische Gesundheitsbedürfnisse abzielt, wächst. Unternehmen konzentrieren sich auch auf Nachhaltigkeit durch die Einführung vollständig kompostierbarer Verpackungslösungen, die umweltbewusste Verbraucher ansprechen.

Start-ups nutzen Direct-to-Consumer-Kanäle (DTC) und Social-Media-Plattformen, um das Wachstum anzutreiben. So erzielte Celsius durch Partnerschaften mit Fitness-Influencern auf TikTok ein dreistelliges Wachstum, während Lifeways Kollagen-Kefir-Mischung von der steigenden Nachfrage nach Produkten profitierte, die Beauty- und Darmgesundheitsvorteile kombinieren. Der Produktentwicklungszyklus hat sich erheblich verkürzt, wobei neue Produkte jetzt in nur sechs Monaten auf den Markt kommen, verglichen mit den früheren zwei Jahren. Dieses schnelle Innovationstempo zwingt etablierte Unternehmen dazu, sich anzupassen, indem sie Venture-Studios gründen, mit Co-Packern zusammenarbeiten, oder sie riskieren, zurückzufallen. Da die Verbraucherpräferenzen immer anspruchsvoller werden, wird im Markt für Gesundheitsgetränke kontinuierliche Innovation und intensiver Wettbewerb erwartet.

Marktführer im Bereich Gesundheitsgetränke

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Danone S.A.

Red Bull GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Keurig Dr Pepper schloss die Übernahme von Dyla Brands, dem Unternehmen hinter den Stur-Getränkeverbesserern, als Teil seiner Strategie zur Erweiterung seines aromatisierten Hydratationsangebots ab.

- März 2025: PepsiCo übernahm den Hersteller von Präbiotika-Limonaden Poppi für USD 1,95 Milliarden. Diese Übernahme unterstrich PepsiCos Fokus auf die wachsende Verbrauchernachfrage nach Darmgesundheits-Limonaden.

- Februar 2025: Coca-Cola brachte Simply Pop auf den Markt, eine Präbiotika-Limonade, die Fruchtsaft, Ballaststoffe, Vitamin C und Zink liefern soll. Dieses Produkt markierte den Markteintritt des Unternehmens in das Segment der funktionellen Limonaden.

- Januar 2025: Abbott führte PediaSure mit Nutri-Pull in Indien ein, um dem Kleinwuchs bei Kindern entgegenzuwirken. Das Produkt wurde mit 37 essenziellen Nährstoffen angereichert mit dem Ziel, Wachstum und Entwicklung bei Kindern mit Nährstoffmangel zu unterstützen.

Umfang des globalen Berichts über den Markt für Gesundheitsgetränke

Getränke mit zusätzlichen Eigenschaften zur Förderung von Gesundheit und Wohlbefinden können als Gesundheitsgetränke betrachtet werden. Der Markt für Gesundheitsgetränke ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Produkttyp in Obst- und Gemüsesäfte, Sportgetränke, Energydrinks, Kombucha-Getränke, funktionelles und angereichertes Flaschenwasser, Milch- und Milchalternativgetränke sowie trinkfertige Tees und Kaffees unterteilt. Nach Vertriebskanal ist der untersuchte Markt in Supermärkte/Hypermärkte, Fachgeschäfte, Convenience-Stores, Online-Shops und andere Vertriebskanäle segmentiert. Der Markt wurde geografisch nach Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Wertes (in Millionen USD) ermittelt.

| Obst- und Gemüsesäfte |

| Sport- und Energydrinks |

| Kräuter- und Adaptogengetränke |

| Mahlzeitenersatzgetränke |

| Milch- und pflanzliche Getränke |

| Andere Produkttypen |

| Flaschen |

| Dosen |

| Tetra-Packs |

| Sonstige |

| Immunitätsstärkung |

| Verdauungsgesundheit |

| Hydration und Erholung |

| Andere Anwendungen |

| Hypermärkte / Supermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Stores |

| Andere Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Kolumbien | |

| Chile | |

| Peru | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest des Asien-Pazifik-Raums | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Obst- und Gemüsesäfte | |

| Sport- und Energydrinks | ||

| Kräuter- und Adaptogengetränke | ||

| Mahlzeitenersatzgetränke | ||

| Milch- und pflanzliche Getränke | ||

| Andere Produkttypen | ||

| Nach Verpackungstyp | Flaschen | |

| Dosen | ||

| Tetra-Packs | ||

| Sonstige | ||

| Nach Gesundheitsanwendung | Immunitätsstärkung | |

| Verdauungsgesundheit | ||

| Hydration und Erholung | ||

| Andere Anwendungen | ||

| Nach Vertriebskanal | Hypermärkte / Supermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Convenience-Stores | ||

| Andere Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Rest des Asien-Pazifik-Raums | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesundheitsgetränke im Jahr 2026?

Das Marktvolumen für Gesundheitsgetränke beträgt im Jahr 2026 USD 141,8 Milliarden und ist auf dem Weg, bis 2031 bei einer CAGR von 7,12 % USD 200,06 Milliarden zu erreichen.

Welche Region wächst im Bereich Gesundheitsgetränke am schnellsten?

Der Asien-Pazifik-Raum führt das Wachstum mit einer CAGR von 7,92 % an, angetrieben durch steigende Einkommen, städtische Lebensstile und eine verstärkte Fitnesskultur.

Welches Produktsegment wächst am schnellsten?

Milch- und pflanzliche Getränke werden bis 2031 voraussichtlich jährlich um 7,32 % wachsen, da Verbraucher laktosefreie und nachhaltige Proteinoptionen bevorzugen.

Wie wichtig ist der Online-Einzelhandel für den Absatz von Gesundheitsgetränken?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 7,75 %, unterstützt durch Influencer-Marketing und reichhaltigere Produktaufklärung.

Seite zuletzt aktualisiert am: