Nordamerika Sportgetränke Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße im Basisjahr (2025) | 14.38 Milliarden US-Dollar |

| Marktgröße (2026) | 14.96 Milliarden US-Dollar |

| Marktgröße (2031) | 18.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Größter Markt | Vereinigte Staaten |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Sportgetränke Marktanalyse von Mordor Intelligence

Die Nordamerika Sportgetränke Marktgröße wird im Jahr 2026 auf USD 14,96 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 von USD 14,38 Milliarden mit Projektionen für 2031, die USD 18,25 Milliarden zeigen, mit einer Wachstumsrate von 4,05 % CAGR über 2026–2031. In Nordamerika treibt der Anstieg der Sportbeteiligung – von der Leichtathletik und dem Bodybuilding bis hin zum Gewichtheben und Radfahren – die Nachfrage nach Sportgetränken an. Da der Athleisure-Trend an Bedeutung gewinnt, suchen Sportler zunehmend nach maßgeschneiderten Sportgetränken, um ihren Hydratations-, Ernährungs- und Elektrolytbedarf zu decken. Diese Getränke helfen Sportlern, hydriert zu bleiben und essentielle Nährstoffe wie Kohlenhydrate und Elektrolyte wieder aufzufüllen, die für die Aufrechterhaltung optimaler Leistung und die Förderung der Erholung entscheidend sind. Mit dem Anstieg der sportlichen Beteiligung hat sich die Nachfrage nach diesen regenerierenden Getränken entsprechend intensiviert. Hersteller, die sich dieses wachsenden Interesses bewusst sind, verfolgen Strategien wie Partnerschaften, Produktinnovationen und Expansionen, um einen größeren Marktanteil zu gewinnen. So arbeiten Unternehmen beispielsweise mit Sportteams und Fitness-Influencern zusammen, um die Markensichtbarkeit und Glaubwürdigkeit zu steigern. Da sich die Verbraucher außerdem auf kalorienarme, zuckerarme und funktionale Getränke verlagern, reagieren die Marktteilnehmer mit innovativen, alternativen zuckerarmen Produkten und fördern damit das Wachstum des Sportgetränkemarkts weiter.

Wichtigste Erkenntnisse des Berichts

- Nach Softdrink-Typ führten isotonische Produkte im Jahr 2025 mit einem Umsatzanteil von 52,40 %; hypertonische Varianten werden bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen.

- Nach Verpackungstyp hielten PET-Flaschen im Jahr 2025 einen Anteil von 95,40 % an der Nordamerika Sportgetränke Marktgröße, während aseptische Formate bis 2031 voraussichtlich mit einer CAGR von 5,70 % wachsen werden.

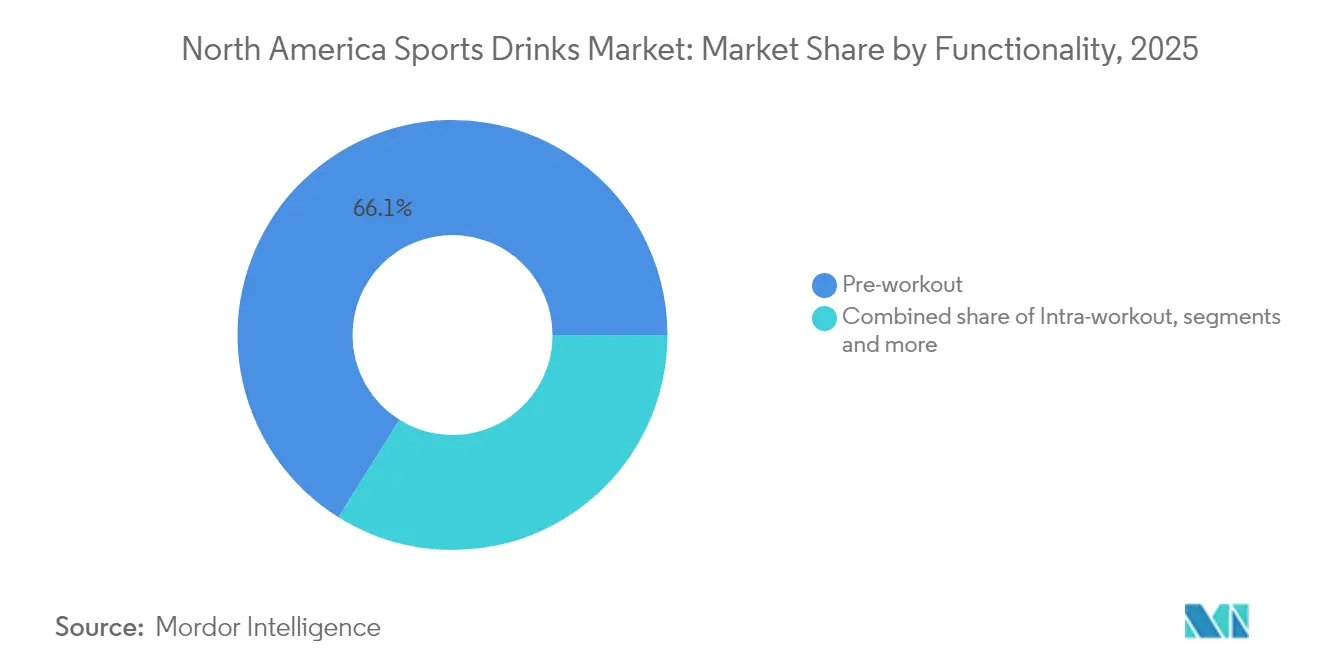

- Nach Funktionalität entfielen im Jahr 2025 66,10 % des Umsatzanteils auf Getränke vor dem Training; Produkte nach dem Training werden voraussichtlich mit einer CAGR von 7,55 % bis 2031 wachsen.

- Nach Vertriebskanal hielten Supermärkte im Jahr 2025 einen Anteil von 55,30 %, während der Online-Handel mit einer CAGR von 8,35 % wachsen soll, was den Wandel hin zu Direktverbraucherpräferenzen widerspiegelt.

- Nach Geografie beherrschten die Vereinigten Staaten im Jahr 2025 87,60 % des Nordamerika Sportgetränke Marktanteils; für Kanada wird bis 2031 ein CAGR-Anstieg von 5,70 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Sportgetränke Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasantes Wachstum der Fitnessstudios und Mitgliedschaften | +1.0% | Vereinigte Staaten und Kanada als Kernmärkte, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Zunahme von Hitzewellen und steigende Nachfrage nach Flüssigkeitszufuhr | +0.8% | Nordamerika weltweit, konzentriert im Südwesten der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Strategischer Schwenk der Einzelhändler hin zu margenstarken Funktionsgetränken | +0.6% | Vereinigte Staaten und Kanada, aufstrebendes Mexiko | Mittelfristig (2–4 Jahre) |

| Werbe- und Marketingkampagnen der Marktteilnehmer | +0.4% | Nordamerika weltweit | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Generation-Z-Challenges in sozialen Medien, die tägliche Hydratationsrituale fördern | +0.9% | Vereinigte Staaten als Kernmarkt, Kanada sekundär | Mittelfristig (2–4 Jahre) |

| Einführung von Elektrolytmischungen senkt Logistikkosten für Direktverbrauchermarken | +0.5% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum der Fitnessstudios und Mitgliedschaften

Da die Mitgliedschaften in Fitnessstudios in Nordamerika Rekordniveaus erreichen, treibt die wachsende Fitnessbranche eine steigende Nachfrage nach Hydratationslösungen für die Leistungsoptimierung an[1]Quelle: Internationaler Verband für Gesundheit, Racquet & Sportsclub, "IHRSA Global Report 2024", ihrsa.org. Insbesondere jüngere Bevölkerungsgruppen übernehmen im Zuge ihrer Erholung nach der Pandemie rasch Fitnessroutinen, oft auf der Suche nach ganzheitlichem Wohlbefinden. Boutique-Fitnessstudios und spezialisierte Trainingszentren bieten nun prominent hochwertige Sportgetränke an und etablieren damit direkte Verbraucherkanäle, die herkömmliche Einzelhandelsaufschläge umgehen. Marken, die maßgeschneiderte Hydratationslösungen anbieten – ob vor, während oder nach dem Training – profitieren davon, da die Verbraucher ihre Hydratationsentscheidungen zunehmend an bestimmten Trainingsroutinen ausrichten. Darüber hinaus hat der Aufstieg von Wearable-Technologie und Fitness-Tracking das Bewusstsein für Flüssigkeitszufuhr geschärft, was zu konsistenten Verbrauchsmustern führt, die über typische saisonale Spitzen hinausgehen.

Zunahme von Hitzewellen und steigende Nachfrage nach Flüssigkeitszufuhr

Nordamerikaner, die sich aufgrund klimabedingter Temperaturextreme zunehmend ihrer Hydratationsbedürfnisse bewusst sind, weiten ihren Konsum von Elektrolytlösungen über den traditionellen Sommerpeak hinaus aus. Der Nationale Wetterdienst hebt einen wachsenden Trend bei Hitzehinweisen und extremen Temperaturereignissen hervor, wobei der Südwesten der Vereinigten Staaten und Zentralkanada am stärksten betroffen sind. Infolgedessen greifen Außendienstmitarbeiter, Freizeitsportler und alltägliche Verbraucher auf Elektrolytersatzmittel zurück, um Hitzestress entgegenzuwirken. Einzelhändler, die sich dieser gleichbleibenden Nachfrage bewusst sind, erweitern ihre Sportgetränkedisplays über reine saisonale Spitzen hinaus, was zu einer optimierten Bestandsverwaltung und verbesserten Margen führt. Diese Verschiebung kommt insbesondere isotonischen und hypotonen Getränken zugute, da die Verbraucher nun deren funktionalen Nutzen gegenüber konventionellen Geschmackspräferenzen priorisieren.

Strategischer Schwenk der Einzelhändler hin zu margenstarken Funktionsgetränken

Einzelhändler verlagern ihre Strategien und konzentrieren sich auf Funktionsgetränke, die bessere Margen versprechen als herkömmliche Softdrinks. Sportgetränken wird insbesondere bevorzugter Regalplatz eingeräumt. In der Erkenntnis, dass Verbraucher bereit sind, mehr für wahrgenommene Gesundheitsvorteile zu zahlen, widmen große Einzelhändler den Kategorien der Sporternährung mehr Regalfläche. Diese sich entwickelnde Landschaft ebnet den Weg für aufstrebende Marken, Vertriebspartnerschaften zu schließen – ein Bereich, der einst von Branchenriesen dominiert wurde. Einzelhändler greifen auf der Suche nach einzigartigen Produktangeboten, die das Kategorienwachstum ankurbeln können, zunehmend auf Eigenmarken zurück. So erweitert Costco beispielsweise seine Kirkland Signature Hydratationslinie mit dem Ziel, die Margen zu steigern und gleichzeitig wettbewerbsfähige Preise beizubehalten. Da Einzelhändler auf einen höheren Konsum von Sportgetränken drängen, setzen sie Strategien wie strategische Platzierung, Werbeaktionen und Cross-Merchandising mit Wellnessprodukten ein, was die Expansion der Kategorie weiter antreibt.

Zunahme von Generation-Z-Challenges in sozialen Medien, die tägliche Hydratationsrituale fördern

Soziale-Medien-Plattformen formen durch virale Challenges und Influencer-Inhalte die Erzählung rund um Sportgetränke neu. Anstatt lediglich als funktionale Notwendigkeit betrachtet zu werden, werden diese Getränke zunehmend als Lifestyle-Symbole wahrgenommen. Kampagnen auf TikTok und Instagram, die Hydratationstracking, Geschmacksbewertungen und die Erholung nach dem Training in den Vordergrund stellen, haben die Altersgruppe der 18- bis 25-Jährigen erfolgreich angesprochen und zu konkretem Kaufverhalten geführt. Dieser Trend beschränkt sich nicht auf traditionelle Sportumgebungen; die Generation Z integriert Sportgetränke nun nahtlos in ihren Alltag und behandelt sie als Wellnesszubehör und Requisiten für soziale Medien. Marken nutzen diese Gelegenheit, starten gezielte digitale Marketingkampagnen, führen limitierte Geschmacksvarianten ein und gestalten Verpackungen für maximale Wirkung in sozialen Medien. Diese Strategie schafft nicht nur virale Marketingschleifen, sondern senkt auch die Kundenakquisitionskosten. Marken mit einer starken visuellen Identität und innovativen Geschmacksrichtungen haben die besten Aussichten, da der Buzz in sozialen Medien sowohl Erstversuche als auch Wiederholungskäufe antreibt.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hoher Zuckergehalt und Gesundheitsbedenken | -0.7% | Konzentriert in gesundheitsbewussten städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Engpässe bei recyceltem PET erhöhen Verpackungskosten | -0.5% | Produktionsstandorte in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Verdrängung von Regalfläche durch angereicherte Wässer und Energydrinks | -0.4% | Nordamerikanische Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch gesündere Substitute | -0.6% | Städtische und Premium-Segmente in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Zuckergehalt und Gesundheitsbedenken

Da sich die Verbraucher zunehmend der mit Zucker verbundenen Gesundheitsrisiken bewusst werden, stehen traditionelle Sportgetränkeformulierungen vor Herausforderungen, insbesondere von gesundheitsbewussten Personen, die nun bei der Prüfung von Nährwertkennzeichnungen sorgfältiger vorgehen. Hersteller spüren den Druck durch die aktualisierten Anforderungen der FDA (US-Amerikanische Lebens- und Arzneimittelbehörde) an die Nährwertkennzeichnung und ihre vorgeschlagenen Richtlinien zu Angaben wie „gesund”[2]Quelle: US-Amerikanische Lebens- und Arzneimittelbehörde, "Verwendung des Begriffs 'Gesund' in der Lebensmittelkennzeichnung", fda.gov. Dieser Druck zwingt die Hersteller entweder dazu, ihre Produkte neu zu formulieren, oder sie riskieren, Marktanteile an Alternativen mit niedrigerem Zuckergehalt zu verlieren. Medizinische Studien haben einen Zusammenhang zwischen übermäßigem Zuckerkonsum und Stoffwechselstörungen hergestellt, was die Skepsis der Verbraucher weiter anheizt. Dies hat zu einem Nachfrageanstieg nach zuckerfreien und natürlich gesüßten Varianten geführt. Während diese Alternativen häufig mit einem Preisaufschlag verbunden sind, kämpfen sie mit Herausforderungen hinsichtlich der Geschmacksakzeptanz. Etablierte Marken, die traditionell auf hochzuckerhaltigen Formulierungen basieren, spüren die Auswirkungen dieses Wandels besonders stark. Sie sind nun gezwungen, kostspielige Reformulierungsinvestitionen zu tätigen und riskieren dabei eine Fragmentierung ihrer Verbraucherbasis. Darüber hinaus empfehlen Gesundheitsdienstleister zunehmend ausschließlich Elektrolytlösungen zur Flüssigkeitszufuhr, auch außerhalb sportlicher Kontexte. Diese Empfehlung intensiviert den Wettbewerb durch die Kategorie angereicherter Wässer, die sich als gesündere Substitute zu herkömmlichen Sportgetränken vermarkten.

Engpässe bei recyceltem PET erhöhen Verpackungskosten

Sportgetränkehersteller, die bestrebt sind, Nachhaltigkeitsziele zu erfüllen, sehen sich aufgrund von Lieferkettenengpässen bei recycelten PET-Materialien mit Kostendruck konfrontiert. Diese Engpässe entstehen, weil recyceltes Granulat einen Aufpreis gegenüber Neuware erzielt. Die Nationale Recycling-Strategie der Umweltschutzbehörde (EPA) in Verbindung mit staatlichen Vorgaben für Recyclingmaterialien hat die Nachfrage nach nach dem Verbrauch recyceltem PET erhöht[3]Quelle: US-Amerikanische Umweltschutzbehörde, "Nationale Recycling-Strategie 2024", epa.gov. Dieser Nachfrageanstieg, in Verbindung mit Angebotsbeschränkungen, hat zu erhöhten Verpackungskosten in der gesamten Getränkeindustrie geführt. Großproduzenten, die auf konstante Versorgung mit Recyclaten für ihre großangelegten Betriebe angewiesen sind, befinden sich an einem Scheideweg und müssen ihre Nachhaltigkeitsverpflichtungen gegen die Notwendigkeit abwägen, Gewinnmargen zu erhalten. Während alternative Verpackungslösungen wie aseptische Kartons und Aluminiumdosen Nachhaltigkeitsvorteile bieten, sind sie mit dem Vorbehalt erheblicher Kapitalinvestitionen in neue Produktionslinien und der Notwendigkeit von Verbraucherakzeptanzkampagnen verbunden. Der anhaltende Engpass hat die Konsolidierung unter Verpackungslieferanten beschleunigt und langfristige Vertragsverhandlungen angestoßen, was die Flexibilität bei der Anpassung an Marktbedarfsverschiebungen potenziell einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softdrink-Typ: Dominanz isotonischer Getränke steht vor hypertonischer Disruption

Im Jahr 2025 dominieren isotonische Formulierungen den Markt mit einem Anteil von 52,40 %, dank ihrer ausgewogenen Elektrolytkonzentration und Bekömmlichkeit, was sie zu einem Favoriten bei Mainstream-Verbrauchern macht. Die Stärke dieses Segments wird durch jahrzehntelange Verbraucheraufklärung gestützt, die die physiologischen Vorteile isotonischer Lösungen für moderate körperliche Betätigung und tägliche Hydratation hervorhebt, wie im Journal of Sports Medicine festgestellt wurde. Unterdessen machen hypertonische Varianten auf sich aufmerksam und entwickeln sich mit einer bis 2031 projizierten CAGR von 6,65 % zum am schnellsten wachsenden Segment. Ihr Aufstieg wird durch Nischenanwendungen im Spitzensport und einen Fokus auf Regeneration angetrieben, was engagierte Fitness-Enthusiasten anspricht. Ausdauersportler und Arbeitnehmer in heißen Klimazonen bevorzugen weiterhin hypotone Formulierungen. Gleichzeitig gewinnt elektrolytangereichertes Wasser bei gesundheitsbewussten Verbrauchern an Attraktivität und bietet funktionale Vorteile ohne die typischen Assoziationen mit Sportgetränken.

Während proteinbasierte Sportgetränke den Titel des innovativsten Segments tragen. Hersteller wagen sich in pflanzliche Proteine und einzigartige Aminosäureprofile vor und heben sich damit von herkömmlichen Kohlenhydrat-Elektrolyt-Mischungen ab. Der Fokus liegt auf der Kombination von Proteinen mit Elektrolyten für den Markt der Erholung nach dem Training, insbesondere bei Kraftsportlern. Damit dieses Segment wirklich aufblühen kann, besteht jedoch ein dringender Bedarf an Geschmacksverbesserungen und Kostensenkungen. Trotz überlegener Nährwertprofile gegenüber traditionellen Optionen kämpfen viele aktuelle Formulierungen mit Hürden bei der Verbraucherakzeptanz.

Nach Verpackungstyp: Nachhaltige Innovation stellt PET-Dominanz in Frage

Im Jahr 2025 beherrschen PET-Flaschen mit einem dominanten Marktanteil von 95,40 % den Markt, dank ihrer Kosteneffizienz, Langlebigkeit und weit verbreiteten Verbraucherbekanntheit. Aseptische Verpackungen sind derweil der aufsteigende Stern mit einer robusten CAGR von 5,70 %, angetrieben durch Nachhaltigkeitsvorschriften und ihre Fähigkeit, die Haltbarkeit zu verlängern und damit die Lagerkosten für Einzelhändler und Hersteller zu senken. Glasflaschen sind die erste Wahl für Premium-Craft- und Bioproduktmarken, während Metalldosen in Convenience Stores auf Erfolgskurs sind, insbesondere dort, wo Kühlregalfläche einen Premiumpreis hat. Einwegbecher, obwohl ein Nischenprodukt, finden ihren primären Einsatz im Foodservice-Bereich und bei Veranstaltungen, angetrieben durch den Bedarf an Portionskontrolle und Markensichtbarkeit.

Die Verpackungsbranche kämpft mit Disruption, ausgelöst durch regulatorischen Druck und eine Hinwendung zur Nachhaltigkeit. Kaliforniens Vorschriften für Recyclingmaterialien und Kanadas Vorgehen gegen Einwegkunststoffe formen die Branchenstrategien um. Hersteller investieren in leichtes PET-Technologie und erkunden Alternativen wie Aluminiumflaschen. Dennoch bestehen weiterhin Hürden in Bezug auf Verbraucherakzeptanz und Kostendynamik. Der Innovationsfokus liegt auf der Verbesserung von Barriereeigenschaften zur Aufrechterhaltung der Produktqualität bei gleichzeitiger Minimierung des Materialeinsatzes. Bemerkenswert ist, dass mehrere führende Marken in ausgewählten Märkten Pilotprogramme für Mehrwegverpackungssysteme testen und damit Umweltbedenken begegnen wollen, ohne die Betriebseffizienz zu beeinträchtigen.

Nach Funktionalität: Führerschaft bei Produkten vor dem Training weicht dem Wachstum bei Produkten nach dem Training

Im Jahr 2025 beherrschen Produkte vor dem Training mit einem dominanten Anteil von 66,10 % den Markt, dank tief verwurzelter Verbrauchergewohnheiten und strategischem Merchandising durch Einzelhändler. Diese Einzelhändler positionieren Sportgetränke geschickt neben Fitnessergänzungsmitteln und Energieprodukten. Die Bedeutung dieses Segments unterstreicht eine klare Verbraucherpräferenz für koffeinhaltige Formulierungen und energiesteigernde Inhaltsstoffe, die für ihre Trainingsroutinen unverzichtbar sind. Indes verzeichnen Varianten nach dem Training das schnellste Wachstum und steigen mit einer CAGR von 7,55 %. Dieser Anstieg wird durch ein gesteigertes Bewusstsein für Regenerationsernährung angetrieben, wobei proteinreiche Formulierungen den Bedarf an Muskelreparatur und Glykogenauffüllung bei engagierten Sportlern bedienen.

Produkte während des Trainings bedienen Nischen-Ausdauerbedürfnisse, insbesondere in Rad- und Laufkreisen. Hier erfordert der Bedarf an anhaltender Energie bei langen Einheiten einzigartige Formulierungen. Die Kategorie „Sonstige” umfasst aufkommende Trends wie tägliche Wellness-Hydratation und Mahlzeitenersatz. Diese Expansion sieht Sportgetränkemarken in den breiteren Bereich funktionaler Getränke vordringen. Da Marken die Bedeutung des Timing in der Ernährung betonen, entwickeln sie vielfältige Produktlinien, die die gesamte Trainingsreise abdecken, anstatt isolierte Momente.

Nach Vertriebskanal: E-Commerce stört traditionelle Einzelhandelsmuster

Im Jahr 2025 beherrschen Supermärkte und Hypermärkte mit einem Anteil von 55,30 % die Vertriebslandschaft und nutzen ihre enorme Reichweite und Werbemacht, um den Umsatz in verschiedenen Verbrauchersegmenten zu steigern. Dennoch ist der Online-Handel der aufsteigende Stern mit einer robusten CAGR von 8,35 %, was einen Wandel im Verbraucherverhalten hin zu Abonnementmodellen, Großeinkäufen und direkten Interaktionen mit Marken unterstreicht. Während Convenience Stores von Impulskäufen und unmittelbaren Bedürfnissen profitieren, bedienen Fachgeschäfte anspruchsvolle Kunden auf der Suche nach Premium- und Bioprodukten, die oft in gängigen Regalen fehlen.

Die Einzelhandelslandschaft entwickelt sich weiter, wobei Marken Omnichannel-Ansätze verfolgen, die physische und digitale Erlebnisse nahtlos verbinden. Diese Strategien sehen vor, dass große Akteure Investitionen in Direktverbraucherplattformen tätigen und dabei traditionelle Einzelhandelsmargen umgehen, ohne die Bindungen zu Einzelhändlern zu kappen. Amazons Vorstoß in die Erweiterung seiner Getränkekategorie und sein Vorstoß für Abonnementdienste formen die Wettbewerbsdynamik neu und zwingen traditionelle Einzelhändler, ihre digitalen Strategien zu stärken und ihr Angebot zu verbessern. Übergreifend ist ein deutlicher Anstieg der Eigenmarkenentwicklung zu verzeichnen, da Einzelhändler darauf abzielen, Gewinnmargen zu steigern und gleichzeitig tragfähige Alternativen zu etablierten nationalen Marken anzubieten.

Geografische Analyse

Im Jahr 2025 beherrschen die Vereinigten Staaten mit einem dominanten Marktanteil von 87,60 % den Markt, ein Beleg für ihre fest etablierte Sportkultur, ein robustes Einzelhandelsumfeld und hohe Pro-Kopf-Konsumraten. Diese Faktoren unterstützen zusammen eine projizierte Wachstumsrate von 4,05 % CAGR bis 2031. Innerhalb der Vereinigten Staaten bieten regionale Besonderheiten einzigartige Chancen: Südwestliche Bundesstaaten, beeinflusst durch ihr Klima und eine Kultur der Outdoor-Freizeitgestaltung, weisen einen erhöhten Konsum auf. Im Gegensatz dazu tendieren nordöstliche Märkte zu Premium- und Bioangeboten, die bei ihrer gesundheitsbewussten Bevölkerung Anklang finden, wie von den Wirtschaftsindikatoren des US-Volkszählungsamts hervorgehoben wird. Die Reife des US-amerikanischen Marktes ebnet den Weg für ausgefeilte Segmentierungsstrategien. Marken entwickeln nun regionsspezifische Geschmacksrichtungen und Formulierungen, abgestimmt auf lokale Gaumen und klimatische Besonderheiten. Darüber hinaus nutzen große Einzelhändler Wärmebildtechnologien, um die Platzierung von Sportgetränken und das Bestandsmanagement über verschiedene Klimazonen hinweg zu optimieren – alles mit dem Ziel, die Verkaufsgeschwindigkeit zu steigern und die Margen zu optimieren.

Kanada sticht als der am schnellsten wachsende Markt der Region hervor und verzeichnet eine robuste CAGR von 5,70 %. Dieser Anstieg wird durch eine erhöhte Fitnessbeteiligung und eine Modernisierung der Einzelhandelskanäle angetrieben, die den Kategorienzugang sowohl in städtischen als auch in ländlichen Gebieten erweitert. Kanadier zeigen eine ausgeprägte Präferenz für natürliche und biologische Produkte, was Premium-Marken eine hervorragende Möglichkeit bietet, sich eine Nische zu schaffen, bevor der Markt gesättigt ist. Große Städte wie Toronto und Vancouver erleben einen Anstieg der Expansion von Convenience Stores und schaffen damit neue Vertriebswege. Darüber hinaus prägen grenzüberschreitende Einkaufsgewohnheiten Preisstrategien und Markenpositionierungen. Jüngste regulatorische Änderungen, insbesondere in Bezug auf Recyclingverpackungen, resonieren mit dem wachsenden Verbraucherinteresse an Nachhaltigkeit und verschaffen Marken, die sich für Umweltverantwortung einsetzen, einen Vorteil.

Mexiko, oft als Außenseiter in der Marktlandschaft Nordamerikas betrachtet, birgt ein riesiges ungenutztes Potenzial. Lokale Platzhirsche wie Electrolit haben ihre Angebote erfolgreich an regionale Geschmäcker und Budgetüberlegungen angepasst. Dank der USMCA-Handelsabkommen ist ein spürbarer Anstieg grenzüberschreitender Investitionen und Vertriebskooperationen zu verzeichnen. Dies hat es US-amerikanischen und kanadischen Marken ermöglicht, lokale Produktion in Mexiko aufzubauen, Logistikkosten zu senken und die Marktflexibilität zu verbessern. Die Wachstumskurve des mexikanischen Marktes ist eng mit seiner wirtschaftlichen Entwicklung und Urbanisierung verknüpft, die beide das verfügbare Einkommen und das Fitnessengagement der wachsenden Mittelschicht stärken. Kulturelle Besonderheiten spielen eine entscheidende Rolle bei der Gestaltung von Konsumtrends; so werden beispielsweise traditionelle Fruchtgeschmacksrichtungen und familiengroße Verpackungen wärmer aufgenommen als die spezialisierten Sportformulierungen, die in nördlichen Gebieten bevorzugt werden.

Wettbewerbslandschaft

In Nordamerika ist der Sportgetränkemarkt hart umkämpft und wird von Branchenriesen PepsiCo und Coca-Cola dominiert. Durch ihre Marken Gatorade/Propel und Powerade/BodyArmor beherrschen diese Giganten einen erheblichen Marktanteil. Bemerkenswert ist, dass beide Unternehmen ihre Markenportfolios diversifizieren und häufig aufstrebende Marken akquirieren, um Nischenmärkte und sich entwickelnde demografische Gruppen zu erschließen. Als Beispiel seien Coca-Colas USD-Akquisition von BodyArmor und Keurig Dr Peppers strategischer Kauf von Ghost zu nennen, die beide darauf abzielen, das Gaming- und Lifestyle-Publikum anzusprechen. Diese Akquisitionen unterstreichen einen breiteren Trend, bei dem etablierte Akteure versuchen, sich an veränderte Verbraucherpräferenzen anzupassen, insbesondere bei jüngeren demografischen Gruppen, indem sie Marken integrieren, die mit bestimmten Lebensstilen und Interessen resonieren.

Technologie spielt eine entscheidende Rolle bei der Differenzierung von Unternehmen. Innovationen wie personalisierte Ernährungsplattformen, KI-gesteuerte Geschmacksentwicklung und direkte Verbraucher-Abonnementdienste formen die Landschaft neu. Diese Modelle umgehen nicht nur traditionelle Einzelhandelsmargen, sondern sammeln auch wertvolle Verbraucherdaten für gezieltes Marketing. Personalisierte Ernährungsplattformen ermöglichen es beispielsweise Marken, individuelle Gesundheitsziele zu bedienen, während KI-gestützte Geschmacksentwicklung eine schnelle Anpassung an aufkommende Geschmackstrends ermöglicht. Unterdessen machen Neulinge wie Prime Hydration Wellen, indem sie soziale Medien und Prominentenunterstützung nutzen, um die Aufmerksamkeit der Generation Z zu gewinnen. Als Reaktion darauf steigern etablierte Marken ihre Innovationsanstrengungen und schließen Allianzen mit Fitness-Influencern und professionellen Sporteinheiten, um ihre Relevanz zu erhalten und ihre Verbraucherbasis zu erweitern.

Die heutige Wettbewerbsarena belohnt jene mit robusten digitalen Marketingstrategien, umweltfreundlichen Verpackungen und agiler Produktentwicklung. Unternehmen, die sich schnell an trendige Geschmacksrichtungen und Zutatinnovationen anpassen – oft durch soziale Medien und die wachsende Wellnesskultur ins Rampenlicht gerückt – haben größere Erfolgschancen. Die steigende Nachfrage nach funktionalen Inhaltsstoffen wie Elektrolyten und Adaptogenen treibt beispielsweise Produktinnovationen voran, während nachhaltige Verpackungslösungen zu einem wichtigen Differenzierungsmerkmal werden, da Verbraucher Umweltverantwortung priorisieren.

Nordamerika Sportgetränke Branchenführer

PepsiCo, Inc.

The Coca-Cola Company

Monster Beverage Corporation

Red Bull GmbH

Celsius Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stephen Curry, ein viermaliger NBA-Champion, tat sich mit der ehemaligen First Lady Michelle Obama zusammen, um Plezi Hydration als gesündere Alternative zu Sportgetränken vorzustellen. Plezi wurde mit intelligenten Inhaltsstoffen entwickelt und ist bei Walmart, Albertsons und Safeway in Kalifornien erhältlich und kann auch landesweit auf Amazon gekauft werden.

- Oktober 2024: Keurig Dr Pepper schloss die Übernahme von Ghost für USD 990 Millionen ab. Dieser Schritt erweitert nicht nur KDPs Präsenz in den Bereichen Energie und Sporternährung, sondern erschließt auch Ghosts robustes Gaming- und Lifestyle-Publikum. Mit dieser Akquisition ist KDP besser positioniert, um etablierten Akteuren im Bereich funktionaler Getränke entgegenzutreten und dabei Ghosts innovatives Marketing und seine engagierte Fangemeinde zu nutzen.

- Januar 2024: Coca-Cola brachte BodyArmor Zero Sugar auf den Markt und gab sein Debüt auf nordamerikanischen Einzel- und Online-Handelsplattformen.

Nordamerika Sportgetränke Marktberichtsumfang

Elektrolytangereichertes Wasser, Hypertonisch, Hypotonisch, Isotonisch, Proteinbasierte Sportgetränke sind als Segmente nach Softdrink-Typ abgedeckt. Aseptische Verpackungen, Metalldose, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Convenience Stores, Online-Handel, Fachgeschäfte, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Untervertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.

| Isotonisch |

| Hypertonisch |

| Hypotonisch |

| Elektrolytangereichertes Wasser |

| Proteinbasierte Sportgetränke |

| PET-Flaschen |

| Glasflaschen |

| Metalldose |

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) |

| Einwegbecher |

| Vor dem Training |

| Während des Trainings |

| Nach dem Training |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience Stores | |

| Fachgeschäfte | |

| Online-Handel | |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Nach Softdrink-Typ | Isotonisch | |

| Hypertonisch | ||

| Hypotonisch | ||

| Elektrolytangereichertes Wasser | ||

| Proteinbasierte Sportgetränke | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldose | ||

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) | ||

| Einwegbecher | ||

| Nach Funktionalität | Vor dem Training | |

| Während des Trainings | ||

| Nach dem Training | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience Stores | ||

| Fachgeschäfte | ||

| Online-Handel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

Marktdefinition

- Kohlensäurehaltige Softdrinks (CSDs) - Kohlensäurehaltige Softdrinks (CSDs) bezeichnen alkoholfreie Getränke, die kohlensäurehaltig sind und typischerweise aromatisiert werden und gelöstes Kohlendioxid enthalten, um Kohlensäure zu erzeugen. Diese Getränke umfassen häufig Cola, Zitronen-Limetten-, Orangen- und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder Zapfanlagen.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die alkoholfreie Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt werden. Ausgenommen frische Säfte umfasst dieses Marktsegment gewerblich hergestellte und haltbar gemachte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger (RTD) Tee und trinkfertiger Kaffee - Trinkfertiger (RTD) Tee und trinkfertiger Kaffee sind vorverpackte, alkoholfreie Getränke, die gebrüht und für den Verzehr ohne weitere Verdünnung vorbereitet sind. RTD-Tee umfasst typischerweise verschiedene Teesorten, mit Aromen und Süßungsmitteln angereichert, und ist in Flaschen, Dosen oder Kartons erhältlich. RTD-Kaffee beinhaltet entsprechend vorgebrühte Kaffeeformulierungen, oft gemischt mit Milch, Zucker oder Aromen, und ist für den Verzehr unterwegs bequem verpackt.

- Energydrinks - Energydrinks sind alkoholfreie Getränke, die eine schnelle Energie- und Wachheitssteigerung liefern sollen. Sportgetränke hingegen sind Getränke, die zur Hydratation und zum Auffüllen von Elektrolyten entwickelt wurden, insbesondere nach körperlicher Anstrengung, sportlicher Betätigung oder intensiver Aktivität

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Softdrinks | Kohlensäurehaltige Softdrinks (CSDs) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonaden. |

| Diät-Cola | Ein Cola-basierter Softdrink, der keinen oder einen niedrigen Zuckergehalt enthält |

| Fruchtaromatisierte Kohlensäuregetränke | Ein Kohlensäuregetränk, hergestellt aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser und enthält Zucker, Dextrose, Invertzucker oder flüssige Glukose, einzeln oder in Kombination. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressen der in Früchten und Gemüse enthaltenen natürlichen Flüssigkeit hergestellt wird. |

| 100 % Saft | Frucht-/Gemüsesaft aus Früchten in Form von reinem Saft ohne Wasserzusatz zur Auffüllung des Volumens. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen ein Großteil der Flüssigkeit entfernt wird und ein dickes, sirupartiges Produkt entsteht, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs verzehrfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit Eiswürfeln. |

| Kaltbrüh-Kaffee | Kaltbrüh-Kaffee, auch als Kaltwasserextraktion oder Kaltpressen bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee | Trinkfertiger (RTD) Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort zum Verzehr bereit ist |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und zur Gewichtsabnahme beiträgt. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss- oder Dekoktionszubereitung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, das als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Sie können kohlensäurehaltig sein oder nicht und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Inhaltsstoffe enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionale Softdrinks, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, den Energiepegel des Verbrauchers zu steigern. |

| Natürliche/Biologische Energydrinks | Natürliche/Biologische Energydrinks sind Energydrinks, die frei von künstlichen Süßungsmitteln und synthetischen Farbstoffen sind. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie Grünen Tee, Yerba Mate und botanische Extrakte. |

| Energieschüsse | Ein kleines, aber hoch konzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks vergleichsweise geringer. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, die beim Sport verlorenen Flüssigkeiten schnell zu ersetzen, jedoch mit einem erhöhten Kohlenhydratgehalt. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell zu ersetzen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, die beim Sport verlorenen Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr niedrigen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind jene Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| Gastronomie | Die Gastronomie bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen |

| Einzelhandel | Einzelhandel bedeutet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen praktischen Ort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, im Allgemeinen Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt |

| Online-Handel | Online-Handel ist eine Art des elektronischen Handels, bei dem ein Unternehmen Waren oder Dienstleistungen direkt von einer Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezieht sich auf das Befüllen eines kalten, gewerblich sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter mit Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder einen anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken bestimmt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Alle zwischen 1981 und 1996 Geborenen (im Jahr 2019 zwischen 23 und 38 Jahre alt) werden als Millennials bezeichnet |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Es handelt sich um ein Trinklokal mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Es handelt sich um ein Gaststättenlokal, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas anderem beschäftigt ist, ohne Pläne zu ändern, um es unterzubringen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, der das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „vollen Einzelhandelspreis” liegen. Discounter verlassen sich auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Saubere Kennzeichnung | Saubere Kennzeichnung auf dem Getränkemarkt bezeichnet Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine Alkaloiverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung als mildes kognitives Steigerungsmittel eingesetzt, um Wachheit und Aufmerksamkeitsleistung zu erhöhen. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Maß an Risiko verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu steigern, und kurzen Perioden niedrigintensiver Bewegungen wechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, für den Verzehr geeignet oder verkäuflich bleibt. |

| Cremesoda | Cremesoda ist ein süßer Softdrink. Im Allgemeinen mit Vanille aromatisiert und basierend auf dem Geschmack eines Eisschwimmers |

| Wurzelbier | Wurzelbier ist ein süßer nordamerikanischer Softdrink, der traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primäres Aroma hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanillelimonade | Ein kohlensäurehaltiger Softdrink mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks stützen sich auf andere Inhaltsstoffe, um Energie zu steigern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre sind in Nominalwerten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen