Getränkemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.03 Billionen US-Dollar |

| Marktgröße (2031) | 2.67 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

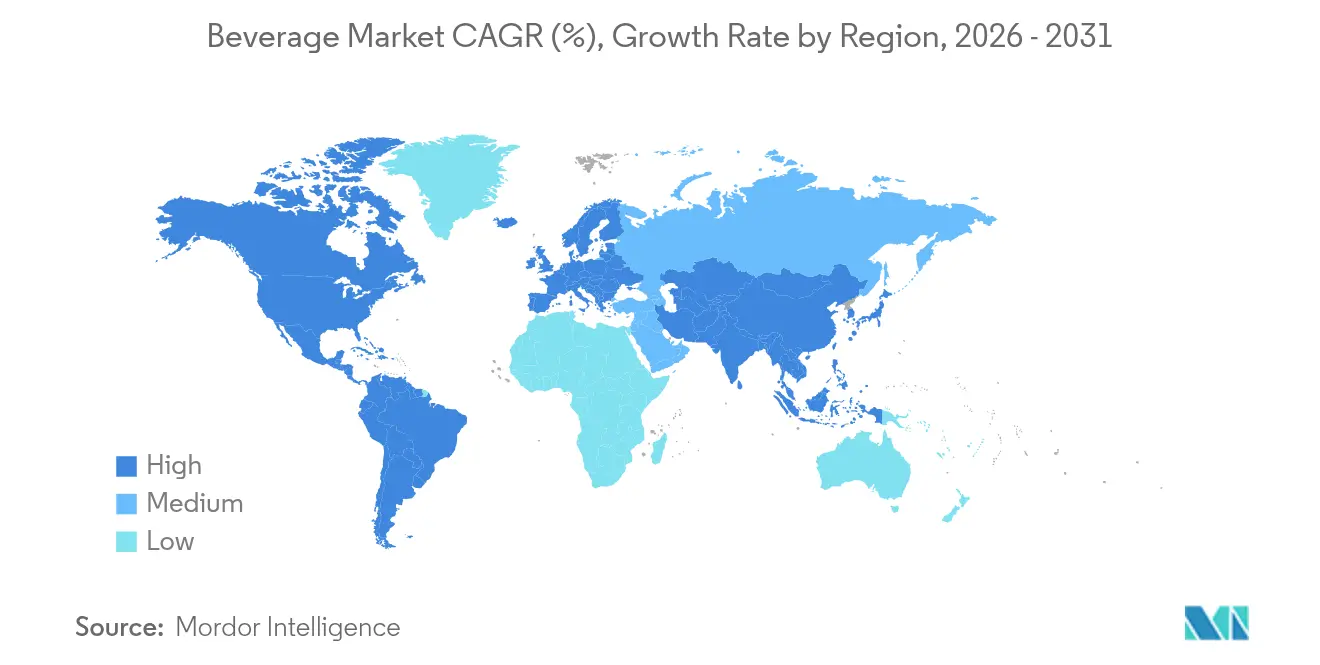

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

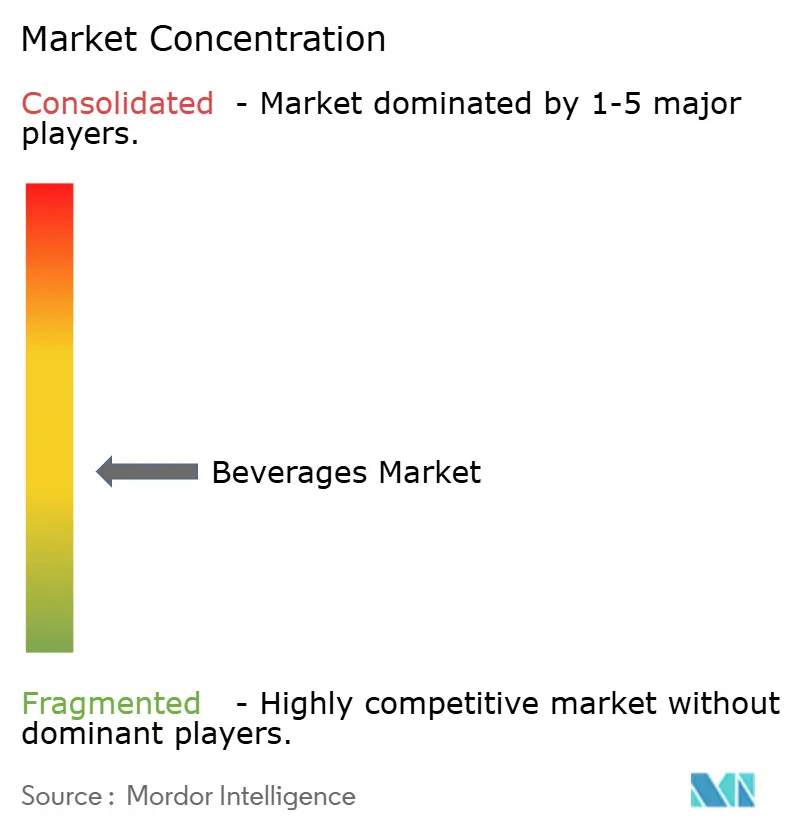

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Getränkemarktanalyse von Mordor Intelligence

Die Größe des Getränkemarkts wird im Jahr 2026 auf 2,03 Billionen USD geschätzt und wächst gegenüber dem Wert von 1,92 Billionen USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 2,67 Billionen USD zeigen, was einem CAGR von 5,65 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstum des Getränkemarkts wird durch zunehmendes Gesundheitsbewusstsein, steigende Nachfrage nach Premium-Produkten und Nachhaltigkeitsbedenken angetrieben, die die Verpackungsentscheidungen neu gestalten. Alkoholfreie Getränke wie funktionelle Wässer und Präbiotika-Limonaden werden immer beliebter, während Premium-Alkoholgetränke trotz Inflation zur Gewinnerhaltung beitragen. Nachhaltigkeitsanforderungen verändern Verpackungstrends, wobei recyceltes PET und leichte Aluminiumdosen immer verbreiteter werden. KI-gestützte Produktentwicklung, pflanzenbasierte Proteine und praktische urbane Formate beschleunigen die Einführung neuer Produkte. Nach Produkttyp wachsen alkoholfreie Getränke und gleichen das Gewicht des Alkoholmarkts aus. Nach Verpackungstyp gewinnen recyceltes PET und leichte Aluminiumdosen an Bedeutung. Energiefördernde Produkte wachsen schneller als traditionelle Hydratationsprodukte bei den Anwendungen, und On-Trade-Kanäle unterstützen zunehmend den Off-Trade-Vertrieb. Der Markt ist mäßig fragmentiert, mit wichtigen Akteuren wie The Coca-Cola Company, PepsiCo Inc. und Bacardi Limited.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten alkoholische Getränke im Jahr 2025 einen Anteil von 63,78 % am globalen Getränkemarkt, während alkoholfreie Getränke bis 2031 mit einem CAGR von 6,05 % wachsen.

- Nach Verpackungstyp entfielen PET-Flaschen im Jahr 2025 auf 61,60 % der globalen Getränkemarktgröße; Dosen verzeichnen bis 2031 einen CAGR von 5,75 %.

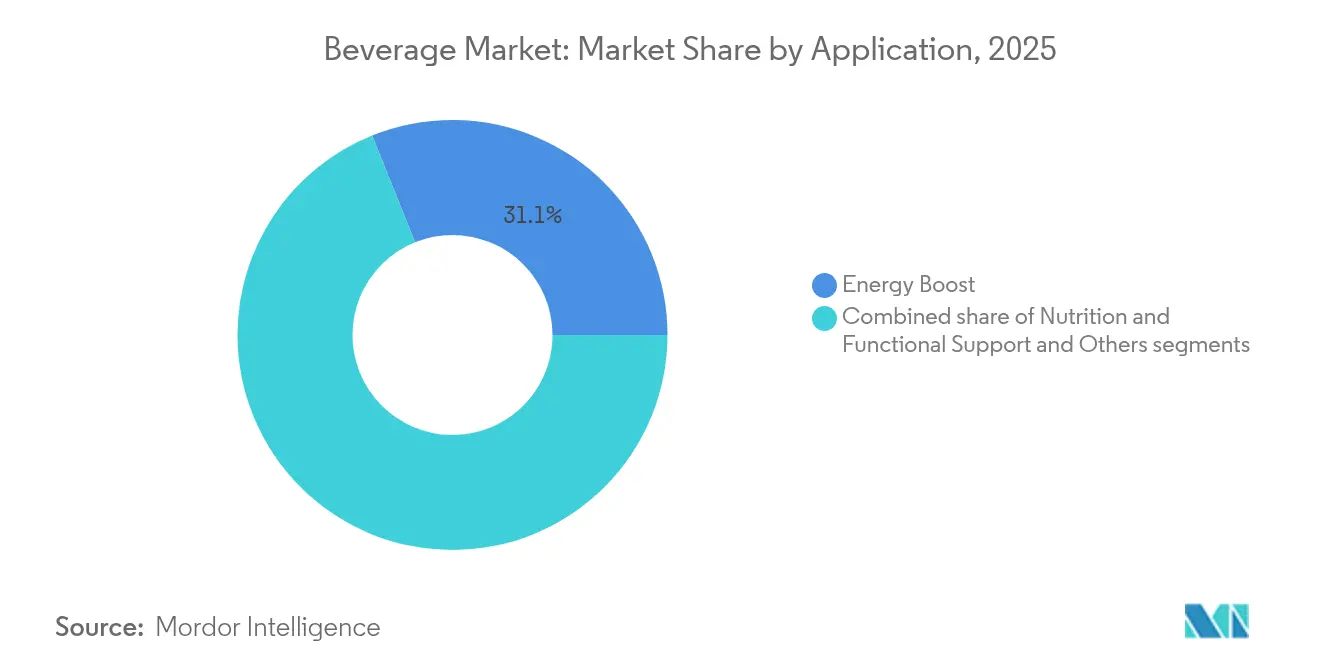

- Nach Anwendung entfiel auf Energiebooster im Jahr 2025 ein Anteil von 31,10 % an der globalen Getränkemarktgröße, während das Segment Ernährungs- und Funktionsunterstützung mit einem CAGR von 6,95 % expandiert.

- Nach Vertriebskanal dominierte Off-Trade im Jahr 2025 mit einem Anteil von 71,85 % am globalen Getränkemarkt; On-Trade erholt sich mit einem CAGR von 5,80 % bis 2031.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,75 %, während Asien-Pazifik bis 2031 mit einem CAGR von 5,90 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Getränkemarkt Trends und Erkenntnisse

Treiber-Auswirkungstabelle*

| TREIBER | (~) % AUSWIRKUNG CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Schnell wachsende urbane Unterwegskonsum-Kultur | +0.8% | Global, mit Asien-Pazifik und städtischen Zentren als Vorreiter | Mittelfristig (2–4 Jahre) |

| Premiumisierung bei alkoholischen und funktionellen Getränken | +1.2% | Nordamerika und Europa, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Soziale Konsumtrends treiben die Nachfrage nach Erlebnisgetränken an | +0.6% | Global, mit Umsetzung in mehr als 108 Ländern | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbewusstsein steigert die Nachfrage nach funktionellen und zuckerarmen Getränken | +0.4% | Europa als Kern, Ausweitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbedenken gestalten Verpackungsentscheidungen neu | +0.7% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Urbane Lebensstile steigern die Nachfrage nach Fertiggetränken | +0.3% | Global, technologisch fortgeschrittene Märkte zuerst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Soziale Konsumtrends treiben die Nachfrage nach Erlebnisgetränken an

Soziale Konsumtrends steigern die Nachfrage nach einzigartigen Getränkeerlebnissen und treiben das Wachstum des globalen Getränkemarkts voran. Jüngere Generationen wie Millennials und Generation Z wollen mehr als nur ein Getränk; sie suchen einzigartige Geschmacksrichtungen, Genuss und soziale Erlebnisse. Eine Umfrage von Alcohol Org im Juli 2025 ergab beispielsweise, dass 47 % der Männer und 40 % der Frauen zum Feiern des Neuen Jahres Rauschtrinken betrieben. Ebenso berichteten Männer und Frauen über 20 Jahren, dass sie an Halloween durchschnittlich mindestens zwei Getränke konsumierten[1]Quelle: Alcohol Org, "Feiertage mit dem meisten Alkohol", alcohol.org. Innovationen wie ungewöhnliche Geschmackskombinationen (wie Schokolade, Chilischote und Botanicals) sprechen abenteuerlustige Verbraucher an. Fertigcocktails und alkoholarme oder alkoholfreie Getränke werden ebenfalls immer beliebter, da die Menschen nach Optionen suchen, die zu ihrem Lebensstil und ihren Gesundheitszielen passen. Diese Trends verdeutlichen eine Verschiebung hin zu Getränken, die neue Geschmacksrichtungen, gesundheitliche Vorteile und sozialen Genuss bieten, was den Erlebniskonsum zu einem wichtigen Faktor für das Wachstum des Getränkemarkts macht.

Urbane Lebensstile steigern die Nachfrage nach Fertiggetränken

Urbane Lebensstile, beeinflusst durch volle Arbeitspläne, lange Pendelwege und mehr Doppelverdiener-Haushalte, treiben eine höhere Nachfrage nach Fertiggetränken an. Laut Weltbank lebten im Jahr 2024 57,3 % der Weltbevölkerung in städtischen Gebieten, was auf eine wachsende Zahl von Verbrauchern hinweist, die nach praktischen Getränkeoptionen suchen[2]Quelle: Weltbank, "Stadtbevölkerung (% der Gesamtbevölkerung) - Welt", worldbank.org. Diese schnelllebigen Routinen steigern die Beliebtheit von vorgemischten Getränken zum Mitnehmen, die sowohl funktionell als auch geschmackvoll sind. Im Jahr 2024 wurde beispielsweise Más+ by Messi als funktionelles Fertiggetränk mit Elektrolyten, Vitaminen und Antioxidantien eingeführt. Dieses Produkt ist als kalorienarme, leistungssteigernde Option konzipiert und richtet sich an gesundheitsbewusste Stadtverbraucher, die eine schnelle und effektive Flüssigkeitszufuhr benötigen, um mit ihrem geschäftigen Lebensstil Schritt zu halten. Solche Produkte werden zunehmend beliebter, da sie den Bedürfnissen des modernen städtischen Lebens im Getränkemarkt entsprechen.

Gesundheitsbewusstsein steigert die Nachfrage nach funktionellen und zuckerarmen Getränken

Gesundheitsbewusstsein treibt eine wachsende Nachfrage nach funktionellen und zuckerarmen Getränken auf dem Markt an. Verbraucher sind sich zunehmend der gesundheitlichen Risiken eines hohen Zuckerkonsums bewusst, wie Fettleibigkeit, Diabetes, Herzerkrankungen und Zahnprobleme. Laut der Umfrage des Internationalen Rates für Lebensmittelinformation (IFIC) versuchen ab 2024 66 % der amerikanischen Verbraucher aktiv, ihren Zuckerkonsum zu reduzieren[3]Quelle: Internationaler Rat für Lebensmittelinformation, "IFIC Lebensmittel- und Gesundheitsumfrage 2024", ific.org. Dieser Wandel hat zu einer wachsenden Präferenz für Getränke geführt, die gesundheitliche Vorteile bieten, wie zugesetzte Vitamine, Mineralien, Probiotika oder pflanzenbasierte Inhaltsstoffe, bei gleichzeitig niedrigem Zuckergehalt. Als Reaktion darauf reformulieren viele Getränkehersteller ihre Produkte oder führen neue Optionen ein, um diesen veränderten Präferenzen gerecht zu werden. OLIPOP beispielsweise, eine Marke, die für ihre funktionellen Getränke bekannt ist, bietet laut eigenen Angaben Getränke mit 6–9 Gramm Ballaststoffen und nur 2–5 Gramm Zucker pro Dose an. Dieser Trend zeigt, wie Marken sich anpassen, um gesundheitsbewusste Verbraucher anzusprechen, die bessere Getränkeoptionen im Getränkemarkt suchen.

Nachhaltigkeitsbedenken gestalten Verpackungsentscheidungen neu

Verbraucher werden sich zunehmend der Bedeutung von Nachhaltigkeit bewusst, was ihre Entscheidungen bei Getränkeverpackungen beeinflusst. Viele sind bereit, mehr für Produkte mit umweltfreundlichen Verpackungen auszugeben, und bevorzugen Artikel, die ihre Umweltvorteile hervorheben. Laut der IFIC-Umfrage 2024 bevorzugen beispielsweise 35 % der Amerikaner Produkte, die als nicht gentechnisch verändert gekennzeichnet sind. Als Reaktion darauf entwickeln Unternehmen Verpackungen aus biologisch abbaubaren, kompostierbaren und pflanzenbasierten Materialien sowie Flaschen aus Papier und Fasern, um den Einsatz herkömmlicher Kunststoffe zu reduzieren. Ein bemerkenswertes Beispiel ist die Einführung des Affordable Small Sparkling Package (ASSP) von Coca-Cola India im Juni 2024, das vollständig aus recyceltem PET in 250-ml-Flaschen besteht. Diese in Odisha eingeführte Initiative reduziert den CO₂-Ausstoß erheblich. Diese Bemühungen von Verbrauchern, Regulierungsbehörden und Unternehmen beschleunigen den Wandel hin zu nachhaltigen und umweltschonenden Verpackungen auf dem globalen Getränkemarkt.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Zunehmende Zuckersteuer und Gesundheitsvorschriften | -0.9% | Global, mit dem stärksten Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Schwankende Rohstoffpreise | -0.5% | Global, mit Umsetzung in mehr als 108 Ländern | Mittelfristig (2–4 Jahre) |

| Strenge Alkoholvorschriften | -0.3% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kennzeichnungs- und Transparenzvorschriften | -0.7% | Global, insbesondere Produkte mit Temperaturempfindlichkeit betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Zuckersteuer und Gesundheitsvorschriften

Steigende Zuckersteuern und strengere Gesundheitsvorschriften stellen erhebliche Herausforderungen für den Getränkemarkt dar. In Indien beispielsweise unterliegen zuckerhaltige Kohlensäuregetränke einem hohen Steuersatz von 40 Prozent, was Innovation und Marktwachstum verlangsamt, wie der Indische Rat für Forschung zu internationalen Wirtschaftsbeziehungen im September 2024 berichtete[4]Quelle: Indischer Rat für Forschung zu internationalen Wirtschaftsbeziehungen, "Kohlensäuregetränkeindustrie in Indien: Steuerpolitik zur Förderung von Wachstum, Innovation und Investitionen", icrier.org . Diese Steuern sind Teil umfassenderer Bemühungen, den Zuckerkonsum zu reduzieren und Gesundheitsbedenken wie Fettleibigkeit und Diabetes zu begegnen. Infolgedessen sind Getränkeunternehmen gezwungen, sich anzupassen, indem sie entweder die Preise erhöhen, Produkte zur Reduzierung des Zuckergehalts reformulieren oder ihren Fokus auf gesündere Alternativen verlagern. Während diese Änderungen darauf abzielen, der Verbrauchernachfrage nach gesünderen Optionen gerecht zu werden, erhöhen sie auch die Betriebskosten und schaffen Hürden für Unternehmen, die versuchen, im Getränkemarkt in einem wettbewerbsintensiven Umfeld profitabel zu bleiben.

Kennzeichnungs- und Transparenzvorschriften

Strengere Vorschriften zu Kennzeichnung und Transparenz stellen Getränkeunternehmen vor Herausforderungen. In den USA schlug die Lebensmittel- und Arzneimittelbehörde im Januar 2025 ein Nährwertkennzeichen auf der Vorderseite der Verpackung vor, das gesättigte Fettsäuren, Natrium und zugesetzten Zucker als niedrig, mittel oder hoch bewertet. Diese Änderung soll Verbrauchern helfen, gesündere Entscheidungen zu treffen, erhöht aber den Druck auf Unternehmen zur Einhaltung der Vorschriften. Um sich an diese Änderungen anzupassen und den Verbraucheranforderungen gerecht zu werden, führte Crystal Light im März 2025 seine erste Fertiggetränkelinie ein: die Vodka Refreshers. Diese Dosencocktails zeigen auf dem vorderen Etikett deutlich, dass sie keinen Zucker, keine Kohlenhydrate und nur 77 Kalorien enthalten, was gesundheitsbewusste Käufer anspricht. Dieser Fokus auf klarere Kennzeichnung und gesündere Produkte treibt Unternehmen dazu an, Verpackungen neu zu gestalten, Rezepturen anzupassen und in die Erfüllung dieser Anforderungen zu investieren, was die Kosten und Komplexität in der gesamten Getränkebranche erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dynamik alkoholfreier Getränke gleicht das Gewicht des Alkoholmarkts aus

Alkoholische Getränke machten im Jahr 2025 63,78 % des globalen Getränkemarktanteils aus, angetrieben durch die starke Nachfrage nach beliebtem Bier und Spirituosen. Diese Produkte führen weiterhin in Bars und Kneipen aufgrund ihrer weiten Verfügbarkeit und treuen Kundenbasis. Premium- und Craft-Optionen werden immer beliebter, da das verfügbare Einkommen steigt und geselliges Trinken in Schwellenmärkten an Bedeutung gewinnt. Saisonale Aktionen, Prominentenempfehlungen und praktische Verpackungsformate wie Dosen und Miniflaschen steigern ebenfalls das Wachstum dieser Kategorie im Getränkemarkt.

Das alkoholfreie Segment wird voraussichtlich schneller wachsen, mit einem prognostizierten CAGR von 6,05 % bis 2031, was das langsamere Wachstum alkoholischer Getränke übertrifft. Dieses Wachstum wird durch die steigende Nachfrage nach gesünderen Optionen angetrieben, wobei Produkte wie Fertigtee und -kaffee sowie Säfte bei jüngeren, gesundheitsbewussten Verbrauchern an Beliebtheit gewinnen. Diese Getränke entsprechen dem Trend zur „nüchternen Neugier”, der Mäßigung fördert. Funktionelle Wässer, adaptogene Getränke und Präbiotika-Limonaden werden wegen ihrer zusätzlichen gesundheitlichen Vorteile wie Flüssigkeitszufuhr und Darmgesundheit zu Favoriten. Ihre praktische Verpackung und Premium-Positionierung ermöglichen es Unternehmen, veränderten Verbraucherpräferenzen gerecht zu werden und gleichzeitig höhere Gewinnmargen zu erzielen.

Nach Verpackungstyp: PET-Flaschen führen, Dosen beschleunigen

PET-Flaschen machten im Jahr 2025 61,60 % des globalen Getränkemarktanteils aus, angetrieben durch ihr leichtes Design, ihre Erschwinglichkeit und Vielseitigkeit in verschiedenen Getränkekategorien wie Wasser, Säfte und Erfrischungsgetränke. Ihre einfache Lagerung und Transport machen sie zu einer bevorzugten Wahl für Hersteller und Verbraucher gleichermaßen. Zunehmende Vorschriften, die bis 2025 einen Recyclinganteil von 25 % vorschreiben, drängen Unternehmen zur Verwendung von recyceltem PET, was Nachhaltigkeit fördert und Umweltauswirkungen reduziert. Dieser Wandel fördert die Entwicklung umweltfreundlicherer Produktionspraktiken in der Branche.

Dosen wachsen mit einem CAGR von 5,75 % und gewinnen aufgrund ihrer Recyclingfähigkeit, Praktikabilität und Attraktivität in Kategorien wie Energydrinks und alkoholischen Getränken an Beliebtheit. Ihre robuste und tragbare Beschaffenheit macht sie ideal für den Unterwegskonsum, während schlanke Designs und moderne Verpackungen ihre Attraktivität für Verbraucher steigern. Obwohl Glasverpackungen einen kleineren Marktanteil halten, wachsen sie weiterhin im Wert aufgrund ihres Premium-Images. Glas wird häufig in hochwertigen und Craft-Getränkesegmenten verwendet, wo es mit Qualität und Raffinesse assoziiert wird, was es zu einer bevorzugten Wahl für Premium-Branding macht.

Nach Anwendung: Energiebooster führen, Ernährungs- und Funktionsunterstützung beschleunigt

Energiebooster-Getränke machten im Jahr 2025 31,10 % des globalen Getränkemarktanteils aus, angetrieben durch ihre Beliebtheit bei Fitnessbegeisterten, Gamern und Personen mit vollen Terminkalendern. Diese Getränke liefern durch Inhaltsstoffe wie Koffein, Taurin und Vitamine einen schnellen Energieschub und sind damit eine bevorzugte Option zur Steigerung von Konzentration und Ausdauer. Ihre Praktikabilität und die Fähigkeit, aktive Lebensstile zu unterstützen, haben ihre Position auf dem Markt gefestigt. Die Einführung zuckerfreier und innovativer Geschmacksoptionen hat ihre Attraktivität erweitert und eine breitere Verbraucherbasis angesprochen.

Ernährungs- und Funktionsgetränke werden voraussichtlich bis 2031 mit einem CAGR von 6,95 % wachsen, da gesundheitsbewusste Verbraucher zunehmend nach Produkten mit Mehrwert suchen. Diese Getränke werden mit Inhaltsstoffen formuliert, die Immunität, Verdauung und geistige Gesundheit fördern und entsprechen der steigenden Nachfrage nach gesünderen Entscheidungen. Obwohl dieses Segment derzeit einen kleineren Anteil hält, wird sein Wachstum durch die Attraktivität der Kombination von Flüssigkeitszufuhr mit gesundheitlichen Vorteilen angetrieben. Das Aufkommen pflanzenbasierter und adaptogener Optionen sowie die Premium-Positionierung treiben das Interesse und die Expansion in dieser Kategorie weiter voran.

Nach Vertriebskanal: Off-Trade-Volumen trifft auf On-Trade-Dynamik

Off-Trade-Kanäle, einschließlich Supermärkte, Convenience-Stores und E-Commerce-Plattformen, machten im Jahr 2025 71,85 % des globalen Getränkemarktanteils aus. Verbraucher bevorzugten diese Kanäle wegen ihrer Praktikabilität, die es ihnen ermöglicht, schnelle Einkäufe zu tätigen oder Produkte direkt an ihre Haustür geliefert zu bekommen. Stationäre Geschäfte sprachen Impulskäufer an, während E-Commerce-Plattformen durch Abonnementmodelle und personalisierte Angebote an Bedeutung gewannen. Diese Kombination aus Zugänglichkeit und maßgeschneiderten Dienstleistungen hat Off-Trade-Kanäle zu einer dominierenden Kraft auf dem Markt gemacht.

On-Trade-Umsätze, die Bars, Restaurants und Veranstaltungsorte umfassen, werden voraussichtlich bis 2031 mit einem CAGR von 5,80 % wachsen, da soziale Aktivitäten und Reisen zur Normalität zurückkehren. Gehobene Bars und Taprooms werden immer beliebter für die Einführung von Premium-Getränkeoptionen und verbessern das Verbrauchererlebnis. Die Einführung digitaler Speisekarten und QR-Code-Bestellungen hat die Effizienz verbessert, Wartezeiten reduziert und die Kundenzufriedenheit erhöht. Diese Faktoren treiben die Erholung und das Wachstum des On-Trade-Umsatzes im Getränkemarkt voran.

Geografische Analyse

Nordamerika führt den Markt mit einem Anteil von 38,75 % im Jahr 2025 an, unterstützt durch sein umfangreiches Vertriebsnetz und etablierte Marken. Verbraucher in dieser Region kaufen bereitwillig Premium- und Funktionsgetränke und zeigen eine starke Kaufkraft. Die neuen Kennzeichnungsvorschriften der Lebensmittel- und Arzneimittelbehörde für zugesetzten Zucker haben die Transparenz und das Verbrauchervertrauen erhöht. Große Unternehmen wie PepsiCo und Keurig Dr Pepper konzentrieren sich auf gesundheitsbewusste Produkte und führen Getränke wie Gatorade Fit und Bai Antioxidantiengetränke ein. Während die Großserienproduktion hilft, Gewinne zu erhalten, bestehen verschiedene Herausforderungen, darunter Zuckersteuern in Philadelphia und Pfandanforderungen in Kalifornien. Diese Faktoren erfordern ein sorgfältiges Management zur Aufrechterhaltung profitabler Betriebe.

Asien-Pazifik zeigt mit 5,90 % bis 2031 die höchste Wachstumsrate, angetrieben durch schnelle Urbanisierung und steigende Verbrauchereinkommen. Dieses Wachstum verändert die Getränkepräferenzen in der gesamten Region, wobei Verbraucher nach vielfältigeren Getränkeoptionen suchen. Das chinesische Unternehmen Nongfu Spring deckt die Nachfrage mit zuckerarmen Tees und vitaminangereichertem Wasser, während Coca-Cola in Indien mit Kinley-Wasser expandiert. Japan innoviert weiterhin im Segment der Fertigkaffees, wobei Unternehmen wie Suntory und Asahi praktische Cold-Brew-Optionen einführen. Die vielfältigen Einzelhandelslandschaften und Steuersysteme der Region erfordern von Unternehmen die Entwicklung marktspezifischer Strategien für Preisgestaltung und Verpackung.

Europa verzeichnet ein stetiges Wachstum und balanciert dabei Nachhaltigkeitsanforderungen und die Nachfrage nach Premium-Produkten. Die neue Verordnung der Europäischen Union, die bis 2025 einen Recyclinganteil von 25 % in Kunststoffflaschen vorschreibt, verändert den Ansatz der Unternehmen bei der Verpackung. Große Marken wie Danone und Nestlé reagieren darauf, indem sie recycelte PET-Flaschen in ihren europäischen Betrieben einführen. Die Erholung des Tourismus in Südeuropa steigert den Absatz traditioneller Getränke wie Aperol Spritz und Sangria. Nordeuropäische Märkte verzeichnen ein erhebliches Wachstum bei pflanzenbasierten Getränken, wobei Marken wie Oatly an Beliebtheit gewinnen. Diese regionalen Unterschiede unterstreichen die Notwendigkeit maßgeschneiderter Marktansätze innerhalb Europas.

Wettbewerbslandschaft

Der Getränkemarkt zeigt eine mäßige Fragmentierung. Große Unternehmen wie Coca-Cola, PepsiCo und Anheuser-Busch InBev kontrollieren den Großteil der Vertriebsnetze und Lieferketten. Diese großen Akteure sehen sich wachsendem Wettbewerb durch neue Marken gegenüber, die sich auf gesundheitliche Vorteile und einzigartige Produktangebote konzentrieren. Kleine Unternehmen gewinnen Marktanteile, indem sie Getränke mit besonderen Inhaltsstoffen wie Adaptogenen und zuckerarmen Optionen herstellen. Diese Veränderung zeigt, wie sich die Verbraucherpräferenzen von traditionellen Erfrischungsgetränken wegbewegen. Der Markt umfasst nun mehr Vielfalt bei Getränketypen und bietet Kunden mehr Auswahl als je zuvor.

Unternehmen kaufen andere Unternehmen, um in neuen Getränkekategorien zu wachsen. Ein Beispiel ist Keurig Dr Pepper, das 990 Millionen USD ausgab, um Ghost Beverages zu kaufen und in den Energydrink-Markt einzutreten. PepsiCo kaufte Poppi, ein Unternehmen, das Präbiotika-Limonaden herstellt, und entwickelte dann seine eigene Pepsi Prebiotic Cola. Diese neue Cola unterscheidet sich von der regulären Pepsi, da sie zugesetzte Ballaststoffe, weniger Zucker und keine künstlichen Süßungsmittel enthält. Es ist die größte Veränderung bei Cola-Getränken in den letzten 20 Jahren. Diese Käufe zeigen, wie große Unternehmen versuchen, mit dem sich verändernden Verbrauchergeschmack in der gesamten Getränkebranche Schritt zu halten.

Neue Technologien helfen Unternehmen, auf verschiedene Weisen wettbewerbsfähig zu bleiben. Unternehmen nutzen künstliche Intelligenz, um neue Geschmacksrichtungen schneller als zuvor zu entwickeln. Sie verwenden auch Blockchain-Technologie, um Inhaltsstoffe zu verfolgen und Recyclingsysteme für Kunststoffflaschen zu verbessern. Digitale Werkzeuge erleichtern es kleinen Geschäften, ihren Getränkebestand zu bestellen und zu verwalten. Neue Vorschriften zu Zuckergehalt und Kunststoffverpackungen schaffen jedoch Herausforderungen. Diese Vorschriften ermöglichen es neuen Unternehmen, innerhalb der Getränkebranche mit größeren zu konkurrieren, indem sie gesündere oder umweltfreundlichere Getränke anbieten. Der Getränkemarkt verändert sich weiterhin, da sich Unternehmen an neue Vorschriften und Verbraucheranforderungen anpassen.

Marktführer der Getränkebranche

Nestlé S.A.

PepsiCo, Inc.

Anheuser-Busch InBev

The Coca-Cola Company

Bacardi Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: PepsiCo führte Pepsi® Prebiotic Cola ein, die die Weiterentwicklung von Cola darstellte und die Geschmäcker und Werte der Cola-Verbraucher widerspiegeln sollte. Diese Innovation enthielt 5 Gramm Rohrzucker, hatte 30 Kalorien und enthielt keine künstlichen Süßungsmittel. Das Produkt lieferte den klassischen, erfrischenden Geschmack von Pepsi mit dem zusätzlichen funktionellen Inhaltsstoff von 3 Gramm Präbiotika-Ballaststoffen.

- Mai 2025: PepsiCo, Inc. schloss die Übernahme von Poppi für 1,95 Milliarden USD ab, einschließlich 300 Millionen USD an erwarteten Steuervorteilen in bar, was zu einem Nettokaufpreis von 1,65 Milliarden USD führte. Die Dealstruktur umfasste eine leistungsbasierte Earn-out-Komponente, die von der Erfüllung spezifischer Leistungskennzahlen abhängig war.

- Februar 2025: Coca‑Cola führte Simply Pop ein, seine erste Präbiotika-Limonade unter der Marke Simply. Das Produkt enthielt 6 g Präbiotika-Ballaststoffe, Vitamin C, Zink und keinen zugesetzten Zucker. Das Unternehmen formulierte das Getränk mit 25–30 % echtem Fruchtsaft und bot es in fünf fruchtbetonten Geschmacksrichtungen an.

- Oktober 2024: Keurig Dr Pepper erwarb im Januar 2024 einen Anteil von 60 % an Ghost Beverages für 990 Millionen USD. Der Deal markierte einen strategischen Schritt zur Stärkung seiner Position im wachstumsstarken Energydrink-Segment. Er ermöglichte dem Unternehmen auch, sein Portfolio an Funktionsgetränken zu erweitern, das auf jüngere, fitnessorientierte Verbraucher abzielt.

Berichtsumfang des globalen Getränkemarkts

Der Getränkemarkt umfasst die Analyse von alkoholischen und alkoholfreien Getränken sowie anderen zum menschlichen Konsum bestimmten trinkbaren Flüssigkeiten, einschließlich Bier, Wein, Erfrischungsgetränke, Fruchtsäfte sowie abgefülltes oder in Flaschen abgefülltes Wasser.

Der Getränkemarkt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Der Produkttyp ist in alkoholische und alkoholfreie Getränke unterteilt. Alkoholische Getränke sind weiter in Bier, Wein und Spirituosen unterteilt. Alkoholfreie Getränke sind weiter in Energydrinks und Sportgetränke, Erfrischungsgetränke, abgefülltes Wasser, abgepackte Säfte, Fertigtee und -kaffee sowie sonstige alkoholfreie Getränke unterteilt. Nach Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert. Der Off-Trade-Kanal ist weiter in Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Off-Trade-Kanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Südamerika, Asien-Pazifik sowie den Nahen Osten und Afrika segmentiert.

Die Marktgröße und Prognosen wurden für jedes Segment auf Basis des Werts (in USD) erstellt.

| Alkoholische Getränke | Bier |

| Wein | |

| Spirituosen | |

| Fertigcocktails | |

| Hard Seltzers | |

| Alkoholfreie Getränke | Kohlensäurehaltige Erfrischungsgetränke |

| Abgefülltes Wasser | |

| Säfte und Nektare | |

| Energydrinks und Sportgetränke | |

| Fertigtee und -kaffee | |

| Milch- und pflanzenbasierte Getränke | |

| Sonstige alkoholfreie Getränke |

| PET-Flaschen |

| Glasflaschen |

| Dosen |

| Sonstige |

| Energiebooster |

| Ernährungs- und Funktionsunterstützung |

| Sonstige |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Händler | |

| Fachgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Kolumbien | |

| Chile | |

| Peru | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Alkoholische Getränke | Bier |

| Wein | ||

| Spirituosen | ||

| Fertigcocktails | ||

| Hard Seltzers | ||

| Alkoholfreie Getränke | Kohlensäurehaltige Erfrischungsgetränke | |

| Abgefülltes Wasser | ||

| Säfte und Nektare | ||

| Energydrinks und Sportgetränke | ||

| Fertigtee und -kaffee | ||

| Milch- und pflanzenbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Dosen | ||

| Sonstige | ||

| Nach Anwendung | Energiebooster | |

| Ernährungs- und Funktionsunterstützung | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Händler | ||

| Fachgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Getränkemarkt im Jahr 2026?

Die Größe des globalen Getränkemarkts beträgt im Jahr 2026 2,03 Billionen USD.

Welcher CAGR wird für Getränke bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,65 % wachsen.

Welches Verpackungsformat wächst am schnellsten?

Dosen expandieren mit einem CAGR von 5,75 % aufgrund von Vorteilen bei Recyclingfähigkeit und Praktikabilität.

Welches Segment zeigt das höchste Wachstum bei den Anwendungen?

Ernährungs- und Funktionsunterstützung führt mit einem CAGR von 6,95 %, angetrieben durch die Nachfrage nach einem aktiven Lebensstil.

Welche Region wird den höchsten inkrementellen Umsatz erzielen?

Asien-Pazifik wird voraussichtlich den höchsten inkrementellen Umsatz erzielen und mit einem CAGR von 5,90 % wachsen.

Seite zuletzt aktualisiert am: