Marktgröße und Marktanteil für Sportgetränke im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

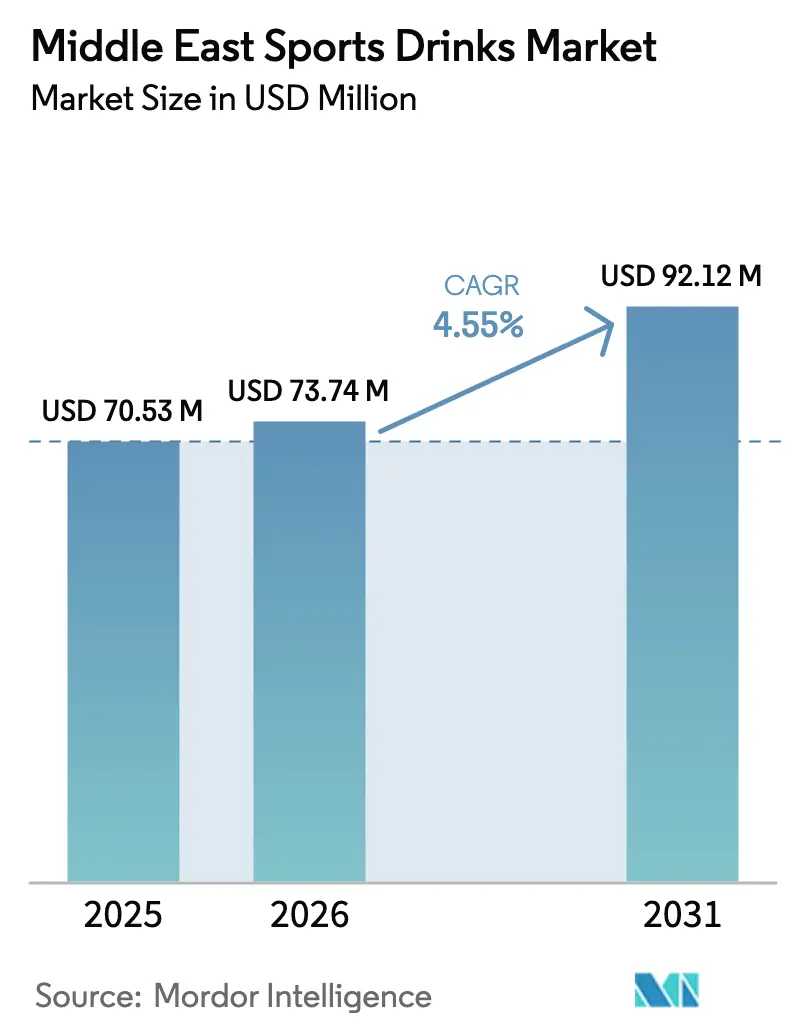

| Marktgröße im Basisjahr (2025) | 70.53 Millionen US-Dollar |

| Marktgröße (2026) | 73.74 Millionen US-Dollar |

| Marktgröße (2031) | 92.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sportgetränke im Nahen Osten von Mordor Intelligence

Die Marktgröße für Sportgetränke im Nahen Osten wird voraussichtlich von 70,53 Millionen USD im Jahr 2025 auf 73,74 Millionen USD im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 4,55 % über den Zeitraum 2026–2031 einen Wert von 92,12 Millionen USD erreichen. Extreme sommerliche Temperaturen, staatlich geförderte Fitnessprogramme und ein ehrgeiziger Kalender internationaler Wettkämpfe stützen allesamt die stabile Nachfrage nach funktionaler Flüssigkeitszufuhr. Saudi-Arabiens Vision-2030-Plan, die Sportbeteiligung bis 2030 auf 40 % zu steigern, die Walk-30-Initiative der Vereinigten Arabischen Emirate und die jährliche 30 × 30 Fitness Challenge in Dubai verlagern Sportgetränke gemeinsam von einer Nischenanwendung im Leistungssport hin zum Alltagskonsum. Darüber hinaus erweitert die veranstaltungsbedingte Infrastruktur – wie die 15 neuen oder modernisierten Stadien, die für die FIFA-Weltmeisterschaft 2034 zugesagt wurden – die Verbraucherexposition und schafft frequenzstarke On-Trade-Punkte. Gleichzeitig beschleunigen gestaffelte Zuckersteuern, die ab Januar 2026 sowohl in den Vereinigten Arabischen Emiraten als auch in Saudi-Arabien durchgesetzt werden sollen, die Neuformulierung in Richtung zuckerarmer, Clean-Label-Varianten. Innovationen in der Lieferkette im Bereich der Aseptikverpackung gestalten zudem die Formatauwahl neu und helfen Marken, Städte der zweiten Reihe ohne Kühlung zu erreichen.

Wichtigste Erkenntnisse des Berichts

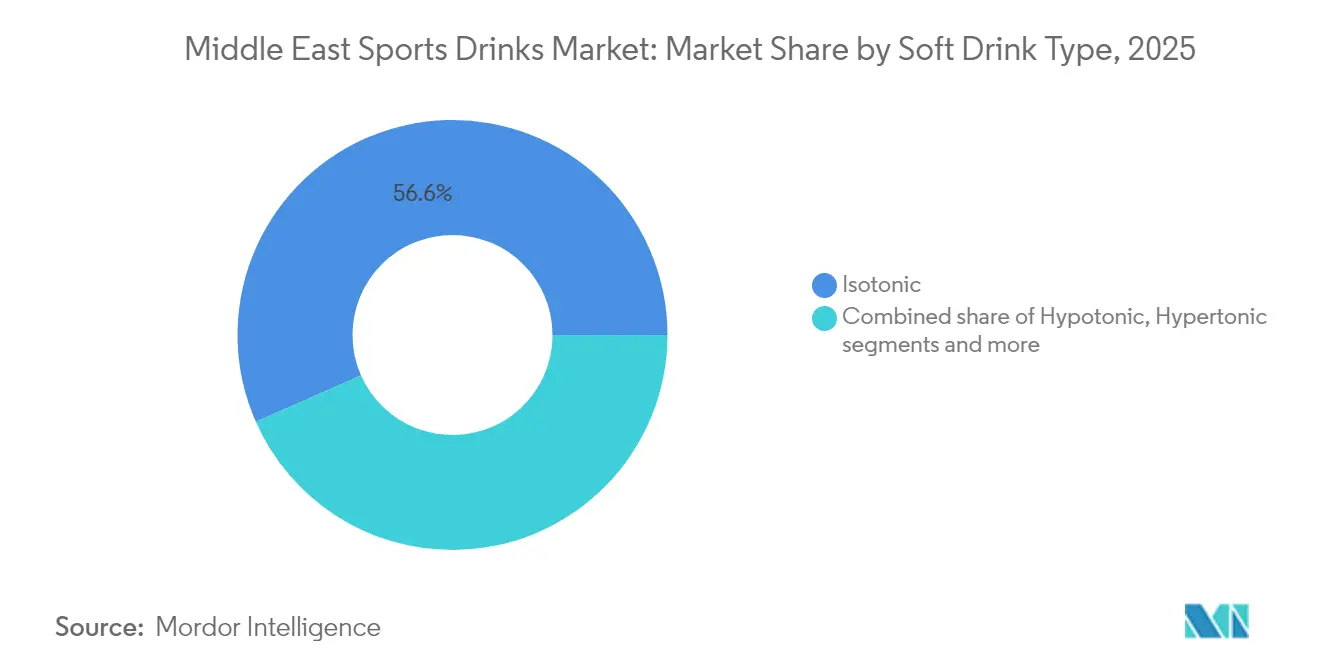

- Nach Softdrink-Typ führten isotonische Getränke im Jahr 2025 mit einem Marktanteil von 56,62 % am Markt für Sportgetränke im Nahen Osten; hypertonische Getränke werden bis 2031 voraussichtlich mit einer CAGR von 5,72 % expandieren.

- Nach Verpackung entfielen im Jahr 2025 84,78 % des Marktanteils am Markt für Sportgetränke im Nahen Osten auf PET-Flaschen, während aseptische Formate bis 2031 eine CAGR von 6,21 % verzeichnen dürften.

- Nach Vertriebskanal entfielen im Jahr 2025 76,12 % des Umsatzes auf den Off-Trade; On-Trade-Outlets werden bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen.

- Nach Funktionalität entfielen im Jahr 2025 58,04 % der Nachfrage auf Getränke während des Trainings, während Getränke nach dem Training bis 2031 mit einer CAGR von 5,84 % zulegen.

- Nach Land entfielen im Jahr 2025 35,92 % des Umsatzes auf die Vereinigten Arabischen Emirate, während Saudi-Arabien mit einer CAGR von 5,96 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Sportgetränke im Nahen Osten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Geografische Relevanz |

|---|---|---|---|

| Zunehmender Fokus auf Gesundheit und Fitness | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate; Ausstrahlungseffekte auf Katar, Bahrain | Mittelfristig (2–4 Jahre) |

| Heißes Klima und Hitzestressmanagement als Treiber der Hydrationsnachfrage | +1.2% | GCC-weit, stärkste Auswirkung in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Wachsende Sportkultur und Veranstaltungen | +1.0% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar; veranstaltungsbedingte Nachfragespitzen in Gastgeberstädten | Mittelfristig (2–4 Jahre) |

| Clean-Label- und „besser für Sie”-Neuformulierung | +0.8% | Vereinigte Arabische Emirate, Saudi-Arabien; Ausstrahlungseffekte auf Katar, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Partnerschaften mit Fitnessstudios, Vereinen und Verbänden erschließen neue Nachfragenischen | +0.5% | Vereinigte Arabische Emirate, Saudi-Arabien; städtische Fitnesszentren in Riad, Dubai, Doha | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an proteinangereicherten und die Regeneration fördernden Sportgetränken | +0.7% | Vereinigte Arabische Emirate, Saudi-Arabien; städtische Fitnesszentren und Premiumeinzelhandelskanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Fokus auf Gesundheit und Fitness

Steigende Fitnessstudiomitgliedschaften, Laufclubs, Fußballakademien und Massenveranstaltungen treiben einen Wandel hin zur regelmäßigen körperlichen Aktivität als fester Routine voran und steigern die Nachfrage nach Sportgetränken, die auf die Flüssigkeitszufuhr vor, während und nach dem Training zugeschnitten sind, erheblich. Nationale Wellnessstrategien – wie die langfristige Agenda des Dubai Sports Council – verankern strukturierte Trainingskalender, die den Konsum von Sportgetränken bei Marathons, Nachwuchsturnieren und anderen Veranstaltungen normalisieren. In Saudi-Arabien, wo gemäß der Allgemeinen Behörde für Statistik (GASTAT) im Jahr 2024 58,5 % der Erwachsenen die wöchentlichen Bewegungsziele erreichen und 18,7 % der Kinder tägliche Aktivitätsschwellenwerte erfüllen, wächst der Bedarf an praktischen Hydrationslösungen [1]Quelle: Sportministerium Saudi-Arabiens, „Allgemeine Behörde für Statistik gibt Statistiken zur körperlichen Aktivität für Saudi-Arabien im Jahr 2024 bekannt”, mos.gov.sa. Formelle Umgebungen wie Fitnessstudios, Fitnessketten und Fußballclubs verstärken die Assoziation von Sportgetränken mit dem Training, während Partnerschaften zwischen Marken und Institutionen während der Turniersaison vorhersehbare Nachfragespitzen erzeugen. Marken wie Gatorade und Pocari Sweat werden in diesen Umgebungen zur Standardwahl, während andere wie iPRO Hydrate durch direkte Kooperationen mit Vereinen und Verbänden Exklusivität sichern. Im Laufe der Zeit prägt dieses Zusammenspiel aus steigenden Teilnahmequoten, strukturierten Programmen und Markenpartnerschaften das Verbraucherverhalten: Regelmäßige Sportler unterscheiden zwischen normalem Wasser für Aktivitäten mit geringer Intensität und elektrolyt- oder proteinangereichertem Sportgetränken für intensive Trainingseinheiten. Auch Eltern aktiver Kinder werden zunehmend über Schulligen und Akademien mit Sportgetränken konfrontiert, wo Hydrationsprogramme häufig isotonische Getränke in kleinen PET-Formaten umfassen. Mit der Erweiterung des Veranstaltungskalenders um Marathons, Stadtläufe und regionale Turniere verwandeln Marken, die auf der Strecke, in Athletenpaketen und in Fanzonen sichtbar sind, Probekäufe in gewohnheitsmäßige Käufe. Diese Konvergenz aus Top-down-Politiken, Verhaltensänderungen und Markenaktivierungen positioniert den wachsenden Fokus auf Gesundheit und Fitness als entscheidenden strukturellen Treiber des Sportgetränkemarkts und sichert ein nachhaltiges Wachstum statt eines kurzfristigen Werbeeffekts.

Heißes Klima und Hitzestressmanagement als Treiber der Hydrationsnachfrage

Hohe Temperaturen am Arabischen Golf im Sommer, die 40 °C überschreiten, beschleunigen den Verlust von Flüssigkeit und Elektrolyten und machen eine schnelle Rehydrierung für Arbeitnehmer in Sektoren wie Bau, Logistik, kommunale Dienstleistungen und Außengastronomie unerlässlich. Die Behörden haben die Verbindung zwischen Hitzestress, Dehydrierung und Produktivitätsverlusten erkannt und Vorschriften wie das Mittagsarbeitsverbot der Vereinigten Arabischen Emirate eingeführt, das kaltes Trinkwasser, Hydrationshilfen und schattige Ruhebereiche vorschreibt. Ähnliche Maßnahmen in Saudi-Arabien und Katar haben Flüssigkeitszufuhr zu einer zentralen Anforderung des Arbeitsschutzes gemacht. Die Hitzebelastungsrichtlinien der Gemeinde Dubai für 2024 schreiben beispielsweise Hydrationspausen zwischen 12:30 und 15:00 Uhr von Juni bis September vor und verpflichten Arbeitgeber, Trinkmengen und -formate für große Teams zu planen [2]Quelle: Ministerium für Humanressourcen und Emiratisierung, „Arbeitsschutzpolitik zur Vorbeugung von Hitzestress”, mohre.gov.ae. Das Nationale Zentrum für Arbeitssicherheit und Gesundheitsschutz Saudi-Arabiens hat ebenfalls Protokolle für hitzeexponierten Industrien verstärkt und Dehydrierung sowie hitzebedingte Erkrankungen mit wirtschaftlichen Kosten in Verbindung gebracht, wodurch der Einsatz elektrolytbasierter Lösungen in Umgebungen mit starkem Schwitzen gestärkt wird. Diese Entwicklungen haben isotonische und hypotonische Getränke von Ermessenskäufen zu wesentlichen Versorgungsgütern in Arbeitsstätten erhoben, wo kontinuierliches Schwitzen herrscht und klimatisierte Ruhepausen begrenzt sind. Dieser Wandel hat einen dedizierten B2B-Kanal für Sportgetränke in Branchen wie Bau, Öl- und Gasdienstleistungen, Logistikzentren und Außenbetrieben in Freizeitparks oder Resorts geschaffen, wo die Massenbeschaffung in Budgets für die Einhaltung von Sicherheitsvorschriften integriert ist. Marken reagieren mit maßgeschneiderten Formaten, wie den Mehrfachpackungs- und Pulveroptionen von Pocari Sweat für die Zubereitung vor Ort, und funktionale Hydrationsmarken bieten großvolumige Bag-in-Box- oder Mehrfachkarton-Angebote an, die als „Mitarbeiterlösungen für die Flüssigkeitszufuhr” vermarktet werden. Diese Programme laufen auf Vertragsbasis ab, umgehen Handelsspannen im Einzelhandel und stabilisieren die Nachfrage in den Sommermonaten mit Spitzenlast. Die Kombination aus extremen Klimabedingungen, kodifizierten Arbeitsverboten und sich entwickelnden Sicherheitsrahmen verankert Sportgetränke in den Risikomanagementstrategien von Arbeitgebern am Arabischen Golf und macht das Hitzestressmanagement zu einem dauerhaften nicht-sportlichen Nachfragetreiber in der Region.

Wachsende Sportkultur und Veranstaltungen

Saudi-Arabiens erfolgreiche Bewerbung um die Ausrichtung der FIFA-Weltmeisterschaft 2034, gestützt durch eine Investition von 10 Milliarden USD in 15 Stadien, Trainingsstätten und Sportkomplexe in Riad, Dschidda, NEOM und Qiddiya, etabliert Spitzenfußball als langfristigen strukturellen Treiber des regionalen Sportgetränkemarkts. Diese Infrastrukturausweitung wird durch Projekte wie den 135 Kilometer langen Sports Boulevard in Riad ergänzt, der darauf ausgelegt ist, jährlich 3 Millionen Besucher anzuziehen, und mit dem Ziel von Vision 2030 übereinstimmt, die Sportbeteiligung von 13 % im Jahr 2016 auf 40 % bis 2030 zu steigern. Diese Entwicklungen bieten ganzjährigen Zugang zu Radwegen, Laufstrecken und Outdoor-Fitnessstudios und fördern regelmäßige Fitnessaktivitäten. Sobald diese Einrichtungen in Betrieb gehen, erzeugen sie wöchentlich Tausende von Trainingseinheiten, Akademieprogrammen und Gemeinschaftsveranstaltungen und schaffen eine konsistente Nachfrage nach leistungsorientierter Flüssigkeitszufuhr. Ähnlich wirken Initiativen wie die Dubai Fitness Challenge der Vereinigten Arabischen Emirate, die Einwohner dazu ermutigt, 30 Tage lang täglich 30 Minuten aktiv zu sein, als jährliche Verhaltensresets und bieten Sportgetränkemarken vorhersehbare Möglichkeiten für Produktproben in Fitnessstudios, Gemeinschaftsläufen und Events im Bereich betriebliches Gesundheitsmanagement. Marken, die offizielle Sponsoringrechte für Nationalmannschaften, Stadien oder stadtweite Challenges sichern, erhalten Vorteile wie Ausschankrechte, Logo-Sichtbarkeit und Exklusivität beim Vor-Ort-Verkauf, was zu hohen Trial-to-Repeat-Konversionsraten führt. Lucozade Sport nutzt beispielsweise Sponsorings, um Kühler auf dem Spielfeld, Finisher-Flaschen-Giveaways und teamgebrandete Verpackungen bereitzustellen und so seine Assoziation mit Leistung zu festigen. Diese Sponsorings, die oft mehrere Saisons umfassen, sichern das Marktwachstum über einzelne Veranstaltungen hinaus. Das Zusammenspiel von Mega-Events, mit Vision 2030 abgestimmter Infrastruktur und wiederkehrenden Fitnessinitiativen erweitert Schritt für Schritt den Umfang und die Widerstandsfähigkeit der sportbezogenen Nachfrage und positioniert Sportkultur und Veranstaltungen als Schlüsseltreiber des Wachstums im Sportgetränkemarkt.

Clean-Label- und „besser für Sie”-Neuformulierung

Die Verbrauchernachfrage nach Clean-Label- und „besser für Sie”-Neuformulierungen verändert den Sportgetränkemarkt im Nahen Osten. Mit zunehmendem Bewusstsein für Fettleibigkeit, Diabetes und Wohlbefinden wächst die Präferenz für Produkte, die zuckerarm und frei von künstlichen Zusatzstoffen sind. Als Reaktion darauf führen Getränkeunternehmen Produktlinien ohne Zuckerzusatz ein und ersetzen künstliche Süßungsmittel, Aromen und Farbstoffe durch natürliche Zutaten, die auf der Verpackung klar kommuniziert werden können. Marken wie Bodyarmor betonen „keine künstlichen Aromen, Farbstoffe oder Süßungsmittel” als Kernbotschaft, während auf die Vereinigten Arabischen Emirate ausgerichtete Neueinsteiger Vitamine und funktionelle Botanicals ohne Zuckerzusatz integrieren, um sich als gesundheitsbewusst und premium zu positionieren. Natürliche Süßungsmittel wie Stevia und Mönchsfrucht werden eingesetzt, um Süße bereitzustellen, ohne den Blutzuckerspiegel zu erhöhen oder die Zuckersteuervorschriften zu verletzen, die nun in weiten Teilen des Golfkooperationsrats durchgesetzt werden. Dieser Trend wird weiter durch das Interesse jüngerer Verbraucher an Wohlbefinden und die Überschneidung mit schönheitsorientierter Positionierung vorangetrieben, da klare Kennzeichnung und vitaminangereicherte Formulierungen diejenigen ansprechen, die eine ganzheitliche Flüssigkeitszufuhr anstreben, die einen aktiven Lebensstil unterstützt. Regulatorische Maßnahmen spielen ebenfalls eine bedeutende Rolle: Saudi-Arabiens Behörde für Lebens- und Arzneimittel (SFDA) betont die Transparenz gesunder Zutaten als Teil der öffentlichen Gesundheitsagenda von Vision 2030. Darüber hinaus beschleunigt die zunehmende Präferenz emiratischer Verbraucher für umweltverantwortliche und recycelbare Verpackungen die Einführung von aseptischen und umweltfreundlichen Formaten durch Sportgetränkemarken. Clean-Label-Präferenzen beeinflussen nun sowohl Forschungs- und Entwicklungsstrategien als auch Markenstrategie und lenken den Markt weg von traditionellen Erfrischungsgetränkeansätzen hin zu modernen, wissenschaftsbasierten Hydrationslösungen, die den regionalen Anforderungen an Reinheit und Vertrauen entsprechen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch andere Hydratationsformate | -0.6% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar; Premiumeinzelhandelskanäle und gesundheitsbewusste Segmente | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck auf zuckerhaltige und HFSS-Produkte | -0.9% | Vereinigte Arabische Emirate, Saudi-Arabien; GCC-weite Harmonisierung im Gange | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität gegenüber dem wahrgenommenen Wert bei grundlegenden Verwendungsfällen | -0.4% | Saudi-Arabien, Rest des Nahen Ostens; preisbewusste Verbrauchersegmente | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkette für proteinbasierte Formulierungen | -0.3% | Rest des Nahen Ostens, Städte der zweiten Reihe in Saudi-Arabien; ländliche und halbstädtische Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch andere Hydratationsformate

Die wachsende Beliebtheit von Kokoswasser, alkalischem Wasser und fettarmen Milchgetränken verändert den Hydratationsmarkt, indem sie ähnliche Konsumgelegenheiten wie Sportgetränke ansprechen und dabei natürliche und minimal verarbeitete Eigenschaften betonen. Diese Alternativen sprechen gesundheitsbewusste Verbraucher an, indem sie saubere Hydratation ohne künstliche Farb- und Aromastoffe sowie ohne hohen Zuckergehalt fördern – was auch Neuformulierungsbemühungen unter Sportgetränkemarken vorangetrieben hat. Kokoswasser hebt natürlich vorkommende Elektrolyte wie Kalium, Magnesium und Natrium hervor und stärkt seine Erzählung „aus der Kokosnuss” gegenüber synthetischer Anreicherung. Alkalisches Wasser, das oft als Premiumprodukt positioniert wird, stimmt mit Wellness-Trends wie Entgiftung und pH-Balance überein, obwohl die wissenschaftlichen Belege für die Leistungswirkung im Vergleich zu isotonischen Sportgetränken begrenzt sind. Aromatisierte fettarme oder entrahmte Milchgetränke sprechen Eltern und aktive Erwachsene an, die Protein und Flüssigkeitszufuhr in einem Produkt suchen, und leiten den Konsum von traditionellen Sportgetränken ab. In GCC-Märkten verlagern Steuern auf zuckergesüßte Getränke die Verbraucherpräferenzen weiter auf unversteuerte oder niedriger besteuerte Optionen wie Flaschen- oder Aromawasser und verstärken die Attraktivität dieser Alternativen. Diese Dynamik setzt Sportgetränkemarken unter Druck, ihr Preisaufschlag durch überlegene funktionale Vorteile zu rechtfertigen – wie schnellere Rehydrierung, optimierte Elektrolytverhältnisse oder zusätzliche Leistungsinhaltsstoffe –, unterstützt durch klare Botschaften und Innovationen wie zuckerarme isotonische Linien. Unterdessen ermöglichen Direct-to-Consumer- und Quick-Commerce-Plattformen, darunter Talabat, Noon Minutes und Careem, Nischenmarken, städtische Verbraucher ohne traditionelle Einzelhandelskanäle zu erreichen. Diese Plattformen verfügen häufig über „Empfohlen für Sie”- oder „Gesündere Hydratation”-Bereiche, die wasserbasierte Alternativen neben Sportgetränken platzieren und Substitutionen fördern, wenn Preisnachlässe oder Clean-Label-Botschaften mehr Resonanz finden als Leistungsversprechen. Für etablierte Sportgetränkemarken komprimiert dieser Wettbewerb die Gewinnmargen, fragmentiert die Nachfrage und erfordert eine kontinuierliche evidenzbasierte Differenzierung, um den Marktanteil in wichtigen Hydratationsgelegenheiten zu halten.

Regulatorischer Druck auf zuckerhaltige und HFSS-Produkte

Regulatorische Maßnahmen, die sich gegen zuckerhaltige und HFSS-Produkte (fett-, zucker- und salzreiche Produkte) richten, nehmen im Nahen Osten zu, wobei die Vereinigten Arabischen Emirate und Saudi-Arabien im Januar 2026 ein gestuftes volumetrisches Verbrauchersteuersystem einführen werden. Dieses System, das 2025 vom Finanz- und Wirtschaftskooperationsausschuss des GCC genehmigt wurde, ersetzt die derzeitige Pauschalsteuer von 50 % auf gesüßte Getränke und knüpft die Steuersätze an den Zuckergehalt pro 100 ml [3]Quelle: Saudi-Arabische Presseagentur (SPA), „GCC-Finanzausschuss verabschiedet zuckerbasierte Methodik für die Besteuerung gesüßter Getränke”, spa.gov.sa . Getränke mit weniger als 5 g Zucker pro 100 ml oder solche, die nur künstliche Süßungsmittel verwenden, sind befreit, während Getränke mit 5 g–7,99 g Zucker einem mittleren Steuersatz unterliegen und Getränke mit 8 g oder mehr der höchsten Steuer unterworfen werden. Diese Regelung gilt für Sportgetränke, kohlensäurehaltige Erfrischungsgetränke, Arommilch und Energydrinks und ermutigt Hersteller, den Zuckergehalt zu reduzieren oder erhebliche preisbedingte Nachfrageverluste zu riskieren. Die koordinierte Durchsetzung durch die Zakat-, Steuer- und Zollbehörde Saudi-Arabiens und die Eidgenössische Steuerbehörde der VAE zielt darauf ab, eine nahtlose Umsetzung im gesamten GCC sicherzustellen. Für große Marken wie Gatorade schafft dies einen starken Anreiz, zuckerreduzierte oder zuckerfreie Produkte zu entwickeln, um sich für niedrigere Steuerklassen zu qualifizieren. Die Neuformulierung umfasst jedoch erhebliche Forschungs- und Entwicklungs- sowie Zutatenkosten, Anpassungen der Produktionslinien und die Einhaltung aktualisierter Kennzeichnungsvorschriften der SFDA (Behörde für Lebens- und Arzneimittel Saudi-Arabiens) und der ESMA (Emiratische Behörde für Normung und Metrologie). Während multinationale Konzerne mit robusten Regulierungsteams und Innovationspipelines besser positioniert sind, um sich anzupassen, stehen kleinere regionale Akteure und lokale Marken vor erheblichen finanziellen und operativen Herausforderungen, was die Wettbewerbsfähigkeit auf dem neu segmentierten Markt erschwert. Marken, die keine Neuformulierung vornehmen können, müssen entweder höhere Steuern absorbieren, was die Margen drückt, oder Kosten an die Verbraucher weitergeben, was bei preissensiblen Käufern das Risiko von Volumenrückgängen birgt, die zu Alternativen wechseln. Dieser regulatorische Wandel beschleunigt auch den Trend zu saubereren Kennzeichnungsformulierungen, doch begünstigen die Compliance-Belastungen zunehmend etablierte multinationale Konzerne und positionieren regulatorische Änderungen als langfristige Einschränkung für den Markt für Sportgetränke im Nahen Osten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softdrink-Typ: Isotonische Dominanz trifft auf hypertonischen Schwung

Im Jahr 2025 entfielen 56,62 % des Marktes auf isotonische Getränke, angetrieben durch ihr Osmolalitätsprofil. Dieses Profil stimmt mit der Flüssigkeitskonzentration des menschlichen Körpers überein und ermöglicht eine schnelle Aufnahme während und nach körperlicher Anstrengung. Die klimatisch bedingte Hydrationsnachfrage der Region hat die Position von Marken wie Gatorade und Powerade gestärkt, die Verbraucher seit Langem über den Elektrolytersatz aufklären. Hypertonische Formulierungen mit höheren Kohlenhydrat- und Elektrolytkonzentrationen werden bis 2031 voraussichtlich mit einer Jahresrate von 5,72 % wachsen. Dieses Wachstum ist in erster Linie auf Ausdauersportler und Fitnessstudiobesucher zurückzuführen, die eine effektive Glykogenauffüllung nach dem Training suchen.

Darüber hinaus sprechen hypotonische Getränke, die auf eine schnellere Flüssigkeitsaufnahme ausgelegt sind, Freizeitsportler und Personen an, die extremer Hitze ausgesetzt sind und der Hydratationsgeschwindigkeit gegenüber der Energielieferung Vorrang einräumen. Elektrolytangereichertes Wasser, das Mineralstoffanreicherung ohne den Kaloriengehalt traditioneller Sportgetränke bietet, gewinnt unter Büroangestellten und Nicht-Sportlern, die eine funktionale Flüssigkeitszufuhr anstreben, an Beliebtheit. Proteinbasierte Sportgetränke, obwohl noch ein aufstrebendes Segment, expandieren, da Marken wie WOW Hydrate Formulierungen einführen, die 20 Gramm Protein mit Elektrolyten kombinieren und auf den Erholungsmarkt nach dem Training abzielen. Darüber hinaus verändern Neuformulierungstrends das isotonische Segment. Die Einführung einer zuckerarmen Variante von Gatorade mit 75 % weniger Zucker als die Originalformel, neben Gatorade Zero und Gatorade Water, unterstreicht PepsiCos Strategie, den Marktanteil angesichts der bevorstehenden gestuften Zuckersteuervorschriften zu halten.

Nach Verpackungstyp: Aseptische Innovation stellt die PET-Hegemonie in Frage

Im Jahr 2025 entfielen 84,78 % des Verpackungsmarktanteils auf PET-Flaschen, angetrieben durch ihre Kosteneffizienz, weitverbreitete Verbraucherakzeptanz und Kompatibilität mit der bestehenden Abfüllinfrastruktur. Aseptische Verpackungen, einschließlich Kartons, Beutel und Tetra Paks, werden jedoch bis 2031 voraussichtlich mit einer Jahresrate von 6,21 % wachsen – das schnellste Wachstum unter allen Verpackungsformaten. Dieses Wachstum ist auf Nachhaltigkeitsvorschriften, steigende Nachfrage nach lagerfähigen Proteinformulierungen und Initiativen zur Markendifferenzierung zurückzuführen. Tetra Paks Tetra Prisma Aseptic 1000 Edge, ausgestattet mit dem biobasierten LightCap 30 und hergestellt in seiner Anlage in Dubai Industrial City, verwendet erneuerbare Materialien aus verantwortungsvoll bewirtschafteten Wäldern. Das Unternehmen strebt an, bis 2030 einen Anteil erneuerbarer Materialien von 90 % zu erreichen.

Glasflaschen, Metalldosen und Einwegbecher belegen Nischensegmente innerhalb der Verpackungslandschaft. Glasflaschen sind mit Premium-Positionierung verbunden und werden häufig in gehobenen Fitnessstudios und Hotels verwendet, aber ihr Gewicht und ihre Zerbrechlichkeit begrenzen ihre Skalierbarkeit auf Massenmärkten. Metalldosen dominieren die Kategorie der Energydrinks, sind bei Sportgetränken jedoch weniger verbreitet, da Verbraucher Dosen mit Kohlensäure und Stimulanzien statt mit Hydratation verbinden. Einwegbecher werden hauptsächlich in Veranstaltungslocations und Sportanlagen verwendet, wo der Einmalkonsum unterwegs verbreitet ist. Die zunehmende Einführung aseptischer Verpackungen adressiert auch Kühlkettenlücken in Städten der zweiten Reihe und ländlichen Gebieten, wo gekühlte Einzelhandelsflächen knapp sind und hohe Umgebungstemperaturen die Produktstabilität beeinträchtigen. Unternehmen, die auf eine nationale Distribution abzielen, müssen den Kompromiss zwischen der Premium-Anmutung gekühlter PET-Flaschen und der logistischen Effizienz lagerstabiler Kartons abwägen.

Nach Vertriebskanal: On-Trade gewinnt an Boden, da sich die Fitnesskultur ausbreitet

Off-Trade-Kanäle, zu denen Supermärkte, Verbrauchermärkte, Convenience-Stores, Fachgeschäfte und Online-Einzelhandel gehören, entfielen 2025 auf 76,12 % des Vertriebs. Diese Dominanz ist besonders in den Vereinigten Arabischen Emiraten ausgeprägt, wo die Verbrauchermarktdichte zu den höchsten der Welt zählt. Die Einzelhandelsdichte der Region in Kombination mit der Bequemlichkeit des Kaufs von Mehrfachpacks für den Heimgebrauch unterstreicht diesen Trend. On-Trade-Outlets, zu denen Fitnessstudios, Sportclubs, Stadien und Veranstaltungslocations gehören, werden bis 2031 jedoch voraussichtlich mit einer Jahresrate von 6,03 % wachsen und damit das Wachstum der Off-Trade-Kanäle übertreffen. Dieser Schwung wird durch exklusive Partnerschaften angetrieben, die Marken direkt vor Verbrauchern in Momenten mit höchster Kaufabsicht positionieren. Beispielsweise stellt der Vertriebsvertrag von iPRO mit Al Rabie in Saudi-Arabien die Sichtbarkeit in Fitnesszentren und Sportanlagen sicher und nutzt die erhöhte Empfänglichkeit der Verbraucher für Hydrationsbotschaften. Ebenso stärken die Kooperationen von WOW Hydrate mit Fitness-Influencern und Fitnessstudioketten in den Vereinigten Arabischen Emiraten die Markensichtbarkeit und schaffen Testmöglichkeiten, die zu konsistenten Off-Trade-Käufen führen.

Unter den Off-Trade-Kanälen erweist sich der Online-Einzelhandel als das am schnellsten wachsende Segment. Quick-Commerce-Plattformen wie Talabat, Noon Minutes, Careem, Amazon Prime Now und InstaShop, die Lieferungen innerhalb von 30 bis 60 Minuten garantieren, treiben diesen Anstieg voran. Diese Plattformen demokratisieren den Zugang für Nischenmarken und ermöglichen es ihnen, städtische Verbraucher ohne die Notwendigkeit traditioneller Einzelhandelsregalflächen zu erreichen. Diese Verlagerung fragmentiert nicht nur die Wettbewerbslandschaft, sondern fördert auch den direkten Austausch mit Verbrauchern. Supermärkte und Verbrauchermärkte dienen weiterhin als Volumenbasis und nutzen Aktionstiefe und Mehrfachpackformate, um preissensible Haushalte anzusprechen. Convenience-Stores und Tankstellen zeichnen sich durch die Erfassung von Impulskäufen aus, insbesondere bei Einzelportionsformaten. Fachgeschäfte wie Naturkostläden und Fachgeschäfte für Sporternährung bedienen Enthusiasten, die nach Premium- oder Nischenangeboten suchen, einschließlich proteinangereicherter Getränke und Bio-Formulierungen.

Nach Funktionalität: Regeneration nach dem Training gewinnt an Schwung

Der Konsum während des Trainings machte 2025 58,04 % der funktionalen Anwendungsfälle aus und unterstreicht die etablierte Rolle von Sportgetränken bei der Bereitstellung von Flüssigkeit und Energie während körperlicher Aktivität. Die Prominenz dieses Segments resultiert aus jahrzehntelangem Marketing, das isotonische Getränke mit sportlicher Leistung verknüpft und deren Rolle bei der Wiederauffüllung von durch Schwitzen verlorenen Flüssigkeiten und Elektrolyten betont. Bis 2031 sollen Getränke nach dem Training mit einer prognostizierten Jahresrate von 5,84 % andere funktionale Segmente übertreffen. Dieses Wachstum wird durch die zunehmende Beliebtheit proteinangereicherter Formulierungen und einen Fokus auf regenerationsorientierte Botschaften vorangetrieben. Marken wie iPRO, WOW Hydrate und die auf der Gulfood 2025 vorgestellte Hype-Linie nutzen das entscheidende 30-Minuten-Fenster nach dem Training für die Muskelproteinsynthese, indem sie Protein, Elektrolyte und Aminosäuren kombinieren. Diese Entwicklung steht im Einklang mit einer breiteren Erkenntnis in der Sporternährung: Regeneration ist unerlässlich, um die Leistung zu steigern und Verletzungen vorzubeugen.

Getränke vor dem Training spielen zwar eine kleinere Nischenrolle, sind jedoch strategisch bedeutsam. Sie überschneiden sich häufig mit Energydrinks und Nahrungsergänzungsmitteln und liefern wichtige Wirkstoffe wie Koffein, Beta-Alanin und Stickstoffmonoxidvorläufer. Die Kategorie „Sonstige” umfasst alle Hydratationsszenarien des ganzen Tages, von der Aufnahme am Arbeitsplatz bis hin zu Nicht-Sport-Kontexten, in denen Verbraucher Vorteile wie mentale Klarheit oder Immununterstützung anstreben. Das Wachstum des Post-Workout-Segments ist eng mit der steigenden Beliebtheit von Fitnessstudiomitgliedschaften und strukturierten Trainingsprogrammen in Saudi-Arabien und den Vereinigten Arabischen Emiraten verbunden. Initiativen wie Vision 2030 und die Dubai Fitness Challenge normalisieren regelmäßige Bewegung unter zuvor bewegungsarmen Bevölkerungsgruppen. Marken, die Verbraucher effektiv über die Regenerationswissenschaft aufklären – bezüglich der Aspekte Glykogenauffüllung, Muskelregeneration und Entzündungsreduktion –, können Premium-Preise verlangen und eine Loyalität aufbauen, die über das Fitnessstudio hinausgeht.

Geografische Analyse

Im Jahr 2025 sicherten sich die Vereinigten Arabischen Emirate (VAE) 35,92 % des regionalen Umsatzes, angetrieben durch ihr umfangreiches Einzelhandelsnetz, ein hohes Pro-Kopf-Einkommen und eine bedeutende Expatriate-Bevölkerung mit einer Präferenz für hochwertige funktionale Getränke. Dubais strategische Position als Logistikdrehscheibe gewährleistet eine effiziente Distribution im gesamten GCC. Darüber hinaus unterstützt das dichte Netz der VAE aus Fitnessstudios, Sportclubs und Wellnesszentren einen gut etablierten On-Trade-Kanal. Initiativen wie Walk 30 der VAE und die Dubai Fitness Challenge stützen nicht nur die Nachfrage nach Sportgetränken, sondern bieten auch Möglichkeiten für Markenaktivierungen. Angesichts einer gestuften Zuckersteuer, die im Januar 2026 eingeführt werden soll, führen Marken wie Gatorade, Reward Hydration und AZRO proaktiv zuckerfreie und zuckerreduzierte Varianten ein, um die höchste Steuerstufe zu vermeiden.

Saudi-Arabien wird voraussichtlich das schnellste Wachstum unter den Hauptmärkten erzielen, mit einer Jahreswachstumsrate von 5,96 % bis 2031. Dieses Wachstum entspricht dem Vision-2030-Ziel des Königreichs, die Sportbeteiligung von 13 % im Jahr 2016 auf 40 % bis 2030 zu steigern. Dieses Ziel wird durch eine Investition von 10 Milliarden USD in die Sportinfrastruktur unterstützt, darunter 15 Stadien für die FIFA-Weltmeisterschaft 2034, das Riyadh Sports Boulevard-Projekt und der Sport- und Unterhaltungskomplex Qiddiya. Die im Februar 2025 erfolgte Einführung von iPRO durch Al Rabie unterstreicht das Potenzial für hochwertige, proteinfokussierte Produkte auf dem Markt. Saudi-Arabiens gestufte Zuckersteuer, die nach dem Rahmen der VAE modelliert ist, treibt Neuformulierungsbemühungen in Richtung zuckerarmerer Profile voran und schafft Möglichkeiten für Marken, die regulatorische Komplexitäten bewältigen können.

Katar profitiert zwar von einem kleineren Marktanteil im Jahr 2024, aber von veranstaltungsbedingten Nachfragespitzen im Zusammenhang mit dem AFC Asian Cup 2027 und den Asian Winter Games 2029. Die Legacy-Infrastruktur aus der FIFA-Weltmeisterschaft 2022, einschließlich acht klimatisierter Stadien, bietet ganzjährige Venues für Turniere und Trainingslager und sichert nachhaltige On-Trade-Möglichkeiten. Das Segment „Rest des Nahen Ostens”, das Bahrain, Oman und Kuwait umfasst, stützt sich auf den grenzüberschreitenden Vertrieb aus Dubai und profitiert von der GCC-weiten Harmonisierung der Verbrauchssteuermaßnahmen, die die regulatorische Compliance für regionale Marken vereinfacht. Investitionen in die Kühlkettenlogistik in Saudi-Arabien und den VAE erleichtern die Einführung proteinbasierter Formulierungen, obwohl Städte der zweiten Reihe aufgrund begrenzter gekühlter Einzelhandelskapazitäten vor Herausforderungen stehen.

Wettbewerbslandschaft

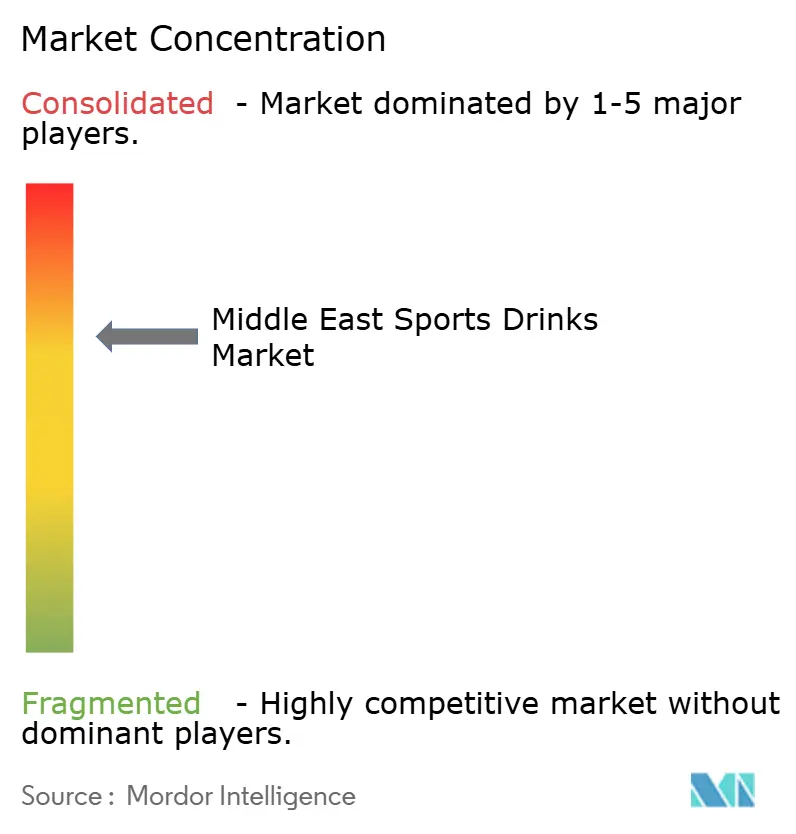

Der Markt für Sportgetränke im Nahen Osten weist eine moderate Konsolidierung auf, wobei multinationale Akteure wie PepsiCo, Coca-Cola, Suntory und Otsuka den Markt für Sportgetränke durch ihr etabliertes Markenwertkapital dominieren, das das Vertrauen der Verbraucher in entscheidenden Momenten wie beim Training oder bei Veranstaltungen fördert. Diese Unternehmen verbinden ihre globale Größe mit starken Einzelhandelsbeziehungen und stellen sicher, dass ihre Produkte in Supermärkten, Convenience-Stores und On-Trade-Venues in der gesamten Region – von Einkaufszentren in Dubai bis zu Stadien in Riad – weitverbreitet verfügbar sind. Exklusive Abfüllpartnerschaften mit regionalen Akteuren stärken ihre Distributionsfähigkeiten weiter und schaffen ein Maß an Verfügbarkeit, das kleinere Marken ohne erhebliche langfristige Investitionen nur schwer erreichen können.

Diese Marktführer nutzen zentralisierte Forschungs- und Entwicklungspipelines, um neu formulierte Produkte wie Gatorade Zero für zuckerbewusste Verbraucher und Powerade Ultra für kalorienarme Flüssigkeitszufuhr einzuführen. Dieser Ansatz hält ihre etablierten isotonischen Linien angesichts der wachsenden Nachfrage nach Clean-Label-Produkten relevant. Ihre Agilität ermöglicht es ihnen, sich schnell an regionale Trends anzupassen, darunter Präferenzen für zuckerfreie Optionen und proteinangereicherte Getränke. Darüber hinaus verwalten ihre Abfüllnetzwerke die Lokalisierung – wie Geschmacksanpassungen oder Halal-Compliance – effizient, ohne Lieferketten zu stören. Diese strategische Positionierung stärkt ihre Marktdominanz, da Verbraucher trotz steigender Preise aufgrund von Zuckersteuern weiterhin vertrauenswürdigen Marken den Vorzug geben.

Regionale Herausforderer wie WOW Hydrate und iPRO zielen auf unterversorgte Nischen ab, indem sie in den Vereinigten Arabischen Emiraten ansässige Produktion nutzen, um Golf-spezifische Präferenzen zu bedienen, wie fruchtbetonte Aromen und kleinere PET-Größen für Fitnessstudiobesucher. Die lokale Produktion von WOW Hydrate ermöglicht schnellere Produktiterationen, während iPROs geplanter Markteintritt in Saudi-Arabien im Februar 2025 in Partnerschaft mit Al Rabie eine Premium-Proteinpositionierung mit zuverlässigem lokalem Vertrieb verbindet, um in einem Markt Fuß zu fassen, der historisch von isotonischen Marktführern dominiert wird. Diese regionalen Akteure differenzieren sich weiter durch Halal-Zertifizierung und Influencer-getriebene Kampagnen, die digital affine Jugendliche ansprechen, die Authentizität über globales Branding stellen. Da sich der Markt vom volumengetriebenen Wettbewerb zur funktionalen Segmentierung entwickelt, sind Marken, die sich an spezifischen Verbraucherbedürfnissen ausrichten – wie Proteinregeneration oder zuckerfreie Flüssigkeitszufuhr –, besser positioniert, um erfolgreich zu sein, und schaffen Möglichkeiten sowohl für etablierte Akteure als auch für agile Neuzugänge.

Marktführer der Sportgetränkebranche im Nahen Osten

PepsiCo, Inc.

The Coca-Cola Company

Suntory Holdings Limited

Otsuka Holdings Co., Ltd

Oshee Polska Sp. z.o.o.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: PepsiCo eröffnete seinen erweiterten Regionalen Hauptsitz (RHQ) für den Nahen Osten im King Abdullah Financial District (KAFD) in Riad. Bei der Veranstaltung kündigte das Unternehmen eine Investition von 30 Millionen SAR (8 Millionen USD) in ein regionales Forschungs- und Entwicklungszentrum in Saudi-Arabien an. Das Zentrum war geplant als Drehscheibe für Produkt- und Verpackungsinnovationen im GCC und umfasst eine Culinary-Facility zur Prototyperstellung und Produktprüfung sowie ein immersives Sensorikstudio zur Erfassung von Verbrauchereinblicken und zur Anpassung des Produktportfolios, einschließlich Sportgetränke, an regionale Präferenzen.

- Februar 2025: Die im Vereinigten Königreich ansässige Herausforderermarke für Sporthydrierung iPRO expandierte in Partnerschaft mit dem Saftherstellerunternehmen Al Rabie nach Saudi-Arabien. Diese Zusammenarbeit, die ein Co-Branding von Al Rabie auf der Verpackung umfasste, ermöglichte iPRO den Zugang zu 21.000 Verkaufsstellen in ganz Saudi-Arabien. Das Produkt wurde in vier Geschmacksrichtungen angeboten: Beerenmix, Zitrusmischung, Mango sowie Orange und Ananas.

- Februar 2024: Die Roshn Saudi League (RSL) kündigte PepsiCo als neuesten Goldpartner für den Rest der laufenden Saison und die gesamte Saison 2024–2025 an. Im Rahmen dieser Partnerschaft wurden die wichtigsten Produkte von PepsiCo als Offizieller Wasserpartner (Aquafina), Offizieller Partner für Erfrischungsgetränke (Pepsi), Offizieller Partner für Sportgetränke (Gatorade) und Offizieller Partner für Kartoffelchips (Lays) ausgewiesen. Die Zusammenarbeit zielte darauf ab, das Matchday-Erlebnis für Fans zu verbessern.

Umfang des Berichts über den Markt für Sportgetränke im Nahen Osten

Der Bericht über den Markt für Sportgetränke im Nahen Osten ist segmentiert nach Softdrink-Typ in Isotonisch, Hypertonisch, Hypotonisch, Elektrolytangereichertes Wasser, Proteinbasierte Sportgetränke), Verpackungstyp (PET-Flaschen, Glasflaschen, Metalldosen, Aseptikverpackungen, Einwegbecher), Vertriebskanal (On-Trade, Off-Trade), Funktionalität (Vor dem Training, Während des Trainings, Nach dem Training, Sonstige) und Geografie (VAE, Saudi-Arabien, Katar, Rest des Nahen Ostens). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Isotonisch |

| Hypertonisch |

| Hypotonisch |

| Elektrolytangereichertes Wasser |

| Proteinbasierte Sportgetränke |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptikverpackungen (Tetra Pak, Kartons, Beutel) |

| Einwegbecher |

| On-Trade | |

| Off-Trade | Supermarkt/Verbrauchermarkt |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Vor dem Training |

| Während des Trainings |

| Nach dem Training |

| Sonstige |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Rest des Nahen Ostens |

| Nach Softdrink-Typ | Isotonisch | |

| Hypertonisch | ||

| Hypotonisch | ||

| Elektrolytangereichertes Wasser | ||

| Proteinbasierte Sportgetränke | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptikverpackungen (Tetra Pak, Kartons, Beutel) | ||

| Einwegbecher | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermarkt/Verbrauchermarkt | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Funktionalität | Vor dem Training | |

| Während des Trainings | ||

| Nach dem Training | ||

| Sonstige | ||

| Nach Land | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Rest des Nahen Ostens | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke - Kohlensäurehaltige Erfrischungsgetränke sind alkoholfreie Getränke, die karbonisiert und in der Regel aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Zu diesen Getränken zählen häufig Cola-, Zitronen-Limetten-, Orangen- und verschiedene fruchtige Limonaden. Sie werden in Dosen, Flaschen oder als Zapfgetränk angeboten.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die alkoholfreie Getränke aus Früchten, Gemüse oder einer Kombination davon umfassen, die verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt werden. Dieses Marktsegment schließt frische Säfte aus und umfasst kommerziell zubereitete und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertige Tees (RTD-Tee) und trinkfertiger Kaffee (RTD-Kaffee) - Trinkfertige Tees (RTD-Tee) und trinkfertiger Kaffee (RTD-Kaffee) sind abgepackte, alkoholfreie Getränke, die gebrüht und zum sofortigen Verzehr ohne weitere Verdünnung vorbereitet werden. RTD-Tee umfasst in der Regel verschiedene Teesorten, angereichert mit Aromen und Süßungsmitteln, und wird in Flaschen, Dosen oder Kartons angeboten. Ebenso umfasst RTD-Kaffee vorgebrühte Kaffeeformulierungen, die oft mit Milch, Zucker oder Aromen gemischt werden, und ist bequem für den Unterwegskonsum verpackt.

- Energydrinks - Energydrinks sind alkoholfreie Getränke, die einen schnellen Energie- und Wachheitsschub liefern sollen. Sportgetränke hingegen sind Getränke, die speziell zur Flüssigkeitszufuhr und zum Auffüllen von Elektrolyten konzipiert sind, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus kohlensäurehaltigem Wasser und Aromastoffen, gesüßt mit Zucker oder einem zuckerfreien Süßungsmittel. |

| Standard-Cola | Standard-Cola ist definiert als der Originalgeschmack von Cola-Limonade. |

| Diät-Cola | Ein auf Cola basierendes Erfrischungsgetränk, das keinen oder nur einen geringen Zuckergehalt enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose, einzeln oder in Kombination, enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk aus der Extraktion oder dem Auspressen der natürlichen Flüssigkeit in Früchten und Gemüse. |

| 100 % Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Saftes ohne Wasserzusatz zur Volumenergänzung. Es ist nicht gestattet, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saftanteil) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saftanteil) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt werden. |

| Saftkonzentrate | Saftkonzentrate sind Saftformen, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| RTD-Kaffee | Abgepackte Kaffeegetränke, die in einer fertig zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| RTD-Tee | Trinkfertiger Tee (RTD-Tee) ist ein abgepacktes Teeprodukt, das ohne Brühen oder Zubereitung sofort verzehrt werden kann. |

| Eistee | Eistee oder Iced Tea ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder dem Abkochen von Kräutern, Gewürzen oder anderem Pflanzenmaterial in heißem Wasser hergestellt. |

| Energydrink | Eine Art von Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, das als Lieferant von geistiger und körperlicher Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder Kräuterextrakte unter zahlreichen möglichen Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionale Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, den Energielevel des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks, die frei von künstlichen Süßungsmitteln und synthetischen Farbstoffen sind. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energieschüsse | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks relativ gering. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, bei der Körperhydratation während des Sports schnell verlorene Flüssigkeiten zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, während des Sports schnell verlorene Flüssigkeiten zu ersetzen. Sie haben einen sehr niedrigen Kohlenhydratgehalt und eine geringere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytangereichertes Wasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Muskelproteinabbau reduziert. |

| On-Trade | On-Trade bezeichnet Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Off-Trade | Off-Trade bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen komfortablen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen, in der Regel Lebensmittel und Kraftstoff, zu kaufen. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptikverpackung | Aseptikverpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder einen anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken ausgelegt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Alle zwischen 1981 und 1996 Geborenen (im Jahr 2019 zwischen 23 und 38 Jahre alt) gelten als Millennials. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein konzessioniertes Trinklokal, das alkoholische Getränke zum Verzehr vor Ort ausschenkt. |

| Café | Ein Gastronomielokal, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu bewältigen, während man viel beschäftigt ist und keine Pläne umleitet, um etwas unterzubringen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, die das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die beim Einwurf einer Münze oder eines Tokens kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat an, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter dem tatsächlichen oder angenommenen „vollen Einzelhandelspreis” liegen. Discounter stützen sich auf Masseneinkauf und effizienten Vertrieb, um die Kosten zu senken. |

| Clean Label | Clean Label im Getränkemarkt bezeichnet Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine alkalische Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung als mildes kognitives Stärkungsmittel zur Steigerung von Wachheit und Aufmerksamkeitsleistung verwendet. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, bei denen ein hohes Maß an Risiko wahrgenommen wird. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, und kurzen Phasen mit weniger intensiver Bewegung wechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell unter Verwendung der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primäres Aroma hergestellt wird. Root Beer ist in der Regel, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks stützen sich auf andere Inhaltsstoffe, um die Energie zu steigern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird im gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND FINALISIEREN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen