Marktgröße und Marktanteil für Kollagengetränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

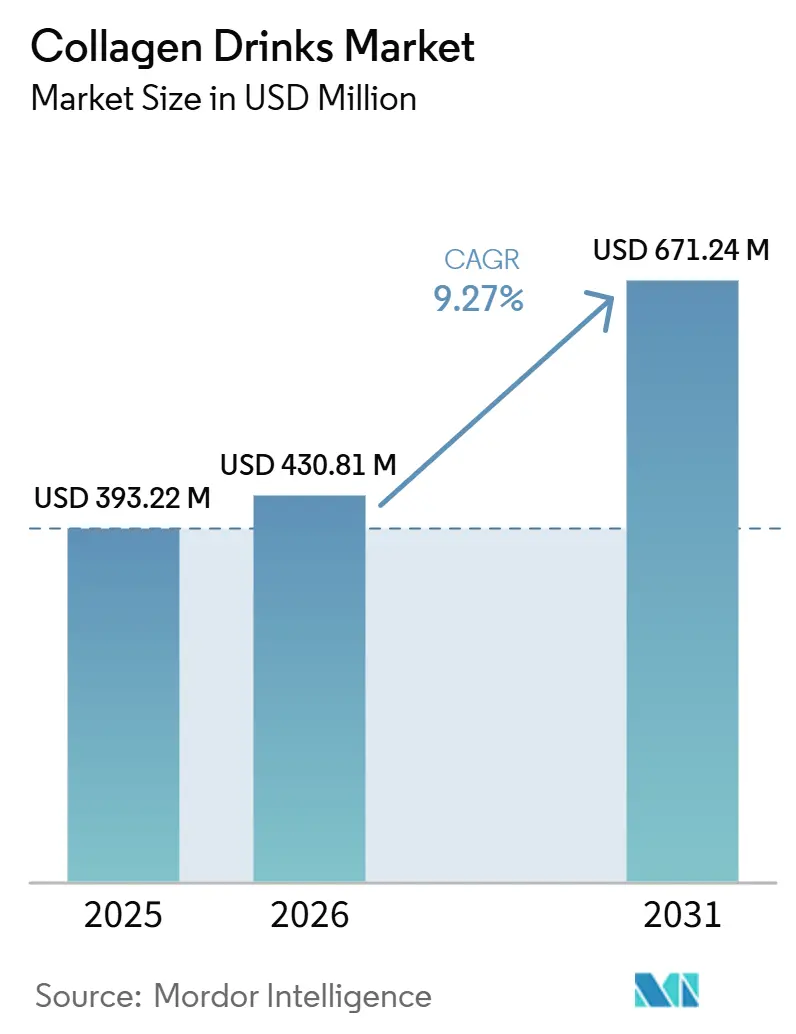

| Marktgröße (2026) | 430.81 Millionen US-Dollar |

| Marktgröße (2031) | 671.24 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kollagengetränke von Mordor Intelligence

Die Marktgröße für Kollagengetränke soll von 393,22 Millionen USD im Jahr 2025 auf 430,81 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,27 % über 2026–2031 einen Wert von 671,24 Millionen USD erreichen. Die robuste Nachfrage nach Schönheitslösungen von innen heraus, zusammen mit der US-amerikanischen behördlichen Zulassung von hydrolysiertem Kollagen als allgemein als sicher anerkannt für den Einsatz in Lebensmitteln und Getränken sowie Kapazitätserweiterungen in der Asien-Pazifik-Region treiben diesen Trend voran. Nach der Ablehnung aller oralen Kollagen-Gesundheitsaussagen durch die EFSA im März 2026 formulieren Hersteller Produkte neu, indem sie Vitamin C und andere von der Europäischen Behörde für Lebensmittelsicherheit zugelassene Kofaktoren einbeziehen. Die Wachstumsaussichten werden weiterhin durch die Premiumisierung von Meeresquellen, innovative Formate wie kohlensäurehaltige Dosen mit einer 12-monatigen Umgebungslagerfähigkeit sowie vertikale Integrationsbestrebungen von Thai Union und Nitta Gelatin unterstützt. Strengere Qualitätskontrollmaßnahmen, obligatorische Halal-Zertifizierung in Indonesien und zunehmender Wettbewerb durch Pulver, Gummibärchen und Kapseln begrenzen jedoch das kurzfristige Wachstumspotenzial.

Wichtigste Erkenntnisse des Berichts

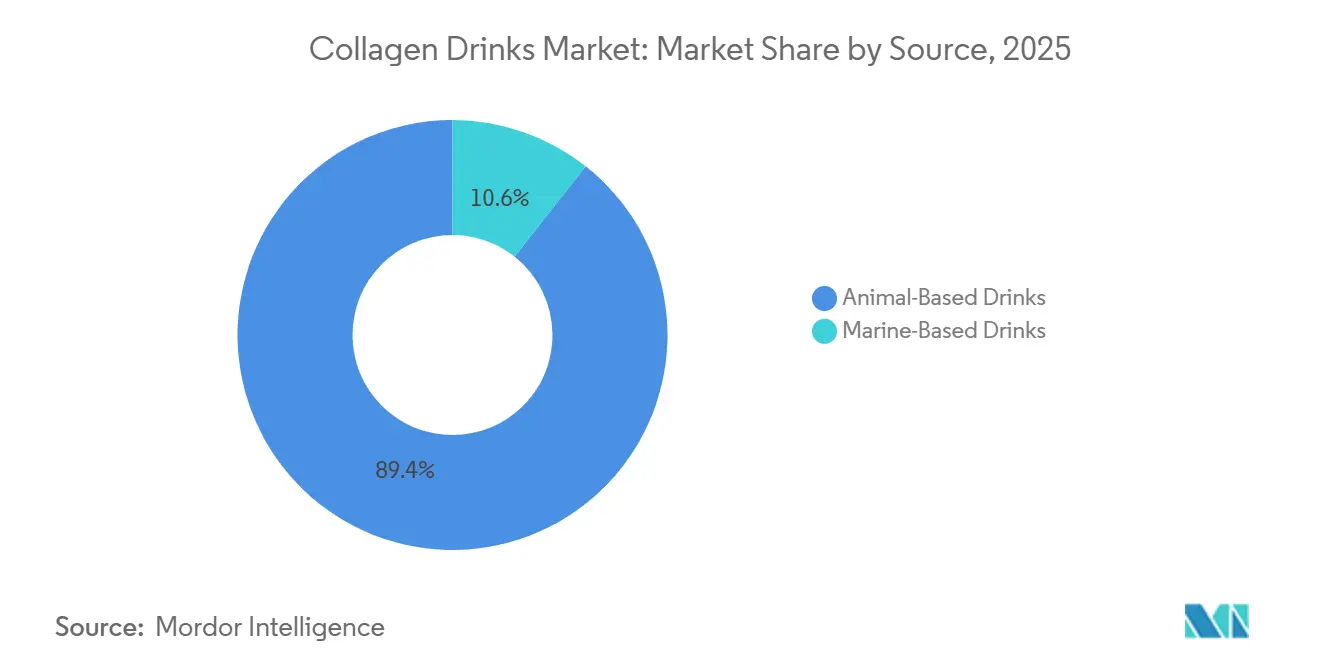

- Nach Quelle führten tierische Getränke mit einem Umsatzanteil von 89,4 % im Jahr 2025, während meeresbasierte Varianten bis 2031 voraussichtlich mit einer CAGR von 10,4 % wachsen werden.

- Nach Verpackungsart hielten PET- und Glasflaschen im Jahr 2025 einen Anteil von 37,9 % am Markt für Kollagengetränke; Beutel und Sachets sollen bis 2031 mit einer CAGR von 10,1 % wachsen.

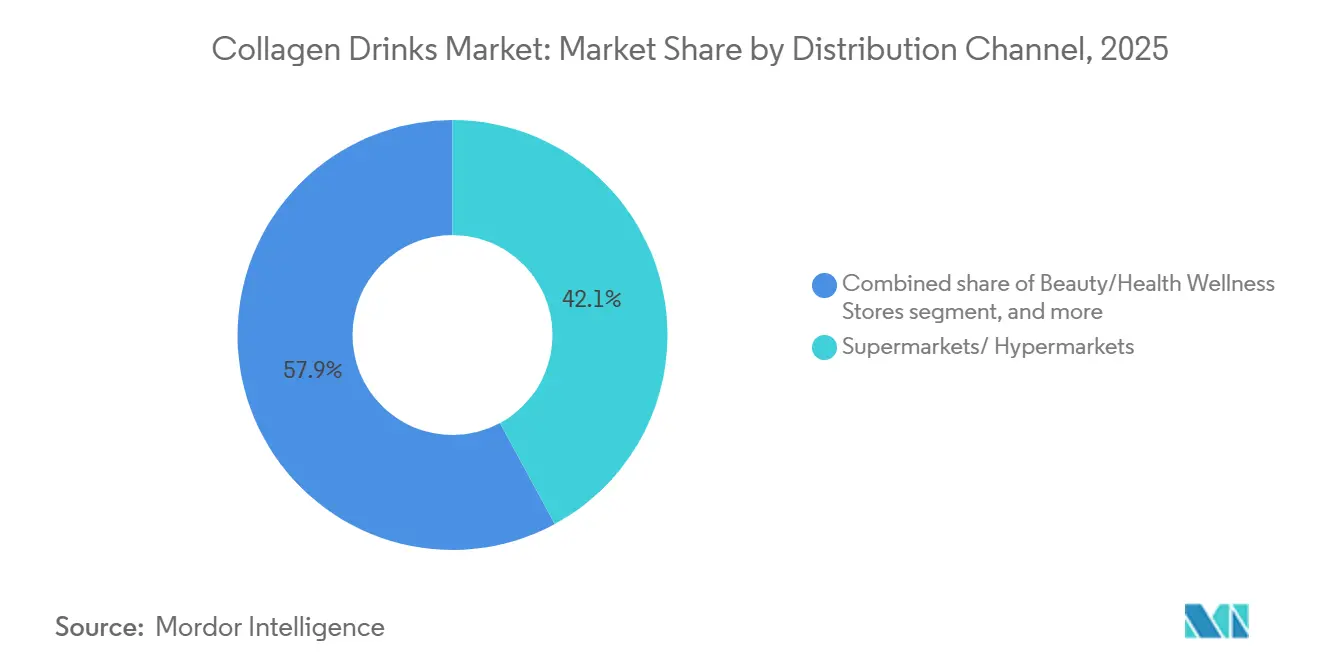

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2025 42,1 % der Marktgröße für Kollagengetränke, während Online-Einzelhandelsgeschäfte im Zeitraum 2026–2031 mit einer CAGR von 10,5 % wachsen.

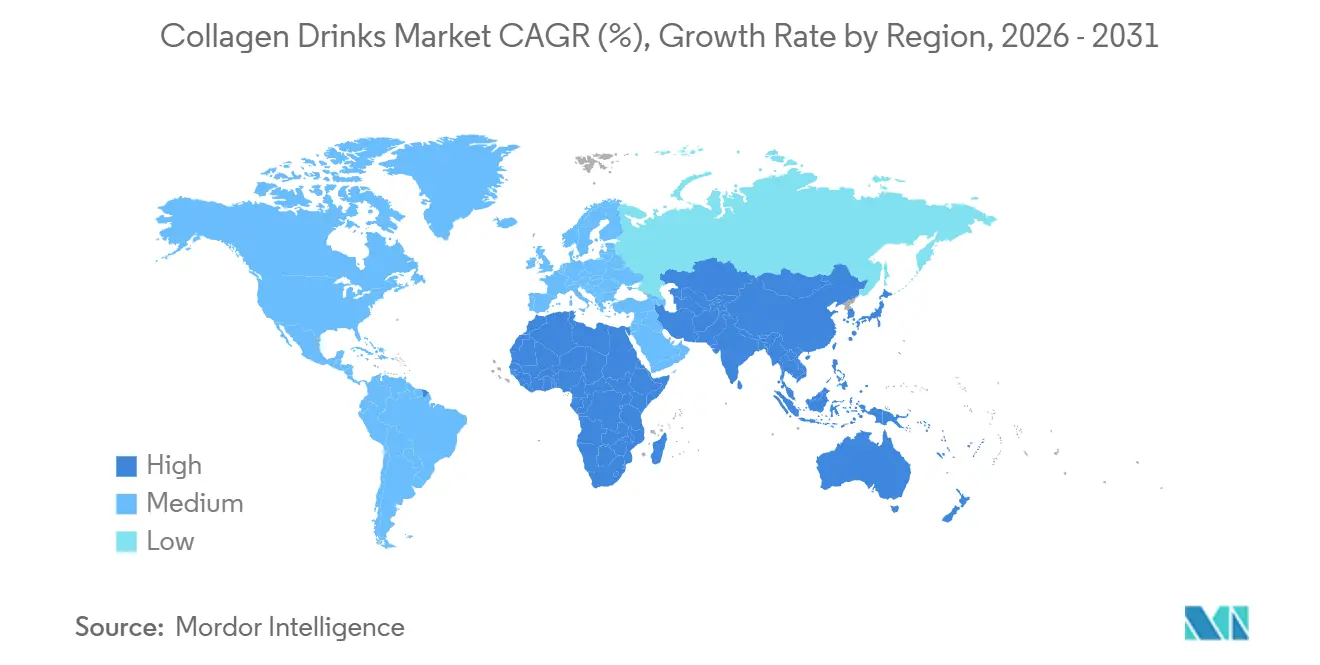

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,0 %, aber für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 10,3 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kollagengetränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an ganzheitlichem Wohlbefinden und präventiver Gesundheit treibt die Nachfrage an | +1.8% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen | +1.2% | Global, besonders stark im Asien-Pazifik-Raum (China, Südkorea, Japan) und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Formulierungsfortschritte | +1.5% | Global, angeführt von Japan, Südkorea und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum im Bereich funktioneller und angereicherter Getränke | +1.3% | Global, mit rascher Einführung im Asien-Pazifik-Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbrauchernachfrage nach Clean-Label- und natürlichen Zutaten | +1.1% | Nordamerika, Westeuropa, Australien | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach pflanzlichen und veganen Optionen | +0.9% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherinteresse an ganzheitlichem Wohlbefinden und präventiver Gesundheit treibt die Nachfrage an

Die Ausgaben für präventive Gesundheit haben sich von gelegentlicher Nahrungsergänzung zu täglichen Routinen gewandelt, wobei Kollagengetränke für schönheitsbewusste Verbraucher unverzichtbar geworden sind. Es wurde nachgewiesen, dass die regelmäßige Einnahme oraler Kollagenpeptide die Hautfeuchtigkeit und -elastizität innerhalb weniger Wochen verbessert, was sie besonders für alternde Bevölkerungsgruppen attraktiv macht. Dieser Wandel wird durch die steigende Zahl älterer Erwachsener vorangetrieben. So machten beispielsweise im Jahr 2024 Personen ab 65 Jahren laut den Vereinten Nationen (UN) 10 % der Weltbevölkerung aus[1]Quelle: Vereinte Nationen (UN), „Bevölkerung ab 65 Jahren”, worldbank.org. Darüber hinaus haben die GRAS-Zulassungen der US-amerikanischen FDA für hydrolysiertes Schweineknochen-Kollagen (GRN 713) und aus E. coli gewonnene Kollagenpolypeptide (GRN 1171) die Formulierungsoptionen erweitert. Dies ermöglicht es Marken, trinkfertige Getränke zu verbessern, ohne sie unter die Vorschriften für Nahrungsergänzungsmittel einzustufen. Die Hauptverbraucher von Premium-Kollagengetränken priorisieren Zutaten-Transparenz und klinische Validierung gegenüber den Kosten. Bemerkenswerterweise ist diese Gruppe bereit, einen Aufpreis von 30–50 % für Kollagen aus Meeres- oder Fermentationsquellen zu zahlen, was erhebliche Möglichkeiten für Innovation und Gewinnmargen schafft.

Einfluss von sozialen Medien und Prominentenempfehlungen

Digitale Entdeckungskanäle haben den Übergang von der Bekanntheit zum Kauf beschleunigt. Influencer-Partnerschaften treiben Produkttests bei der Generation Z und Millennials effektiv voran, die zusammen über 41 % der Wellness-Ausgaben ausmachen. Im Februar 2025 kooperierte HEYTEA mit Vida Glow, um Kollagen-Shots in die Bubble-Tea-Menüs von 3.000 Filialen in China einzuführen. Diese Initiative zeigt, wie branchenübergreifende Kooperationen die Reichweite über traditionelle Nahrungsergänzungsregale hinaus erweitern können. Im Jahr 2024 nahm die Lebensmittelbehörde Thailands E-Commerce-Nahrungsergänzungsmittel-Listings ins Visier und identifizierte über 80 % wegen nicht konformer Werbung. Diese Maßnahme verdeutlicht eine erhebliche Durchsetzungslücke zwischen digitalem und stationärem Einzelhandel, die Compliance-Herausforderungen für Marken schafft, die stark auf Influencer-Marketing angewiesen sind. Die wachsende Vorliebe für Kurzvideos auf Plattformen wie TikTok und Instagram Reels betont visuell nachweisbare Vorteile, wie Hautleuchten und Haardichte, gegenüber Aussagen zu Gelenk- oder Knochengesundheit, die längere Validierungszeiträume erfordern. Dieser Wandel treibt die Produktentwicklung hin zu marinem Kollagen mit seiner Typ-I-Zusammensetzung, die für ihre sichtbaren Hautvorteile geschätzt wird, anstatt zur Typ-I- und Typ-III-Mischung von Rinderkollagen, die die strukturelle Gesundheit unterstützt. Südkoreas strengere Kennzeichnungsanforderungen, die ab dem 1. Januar 2026 für Produkte mit Guarana und Zuckeralkoholen gelten, zielen darauf ab, irreführende Wellness-Aussagen zu reduzieren. Diese Vorschriften könnten jedoch unbeabsichtigt etablierten Marken mit Regulierungsteams gegenüber digital nativen Startups zugutekommen.

Produktinnovation und Formulierungsfortschritte

Fortschritte in der Formulierung priorisieren die Verbesserung der Bioverfügbarkeit und die Verfeinerung sensorischer Eigenschaften. Meereskollagen, das durch seine kleinere Peptidgröße von 2.000–5.000 Dalton gekennzeichnet ist, erreicht die maximale Plasmakonzentration innerhalb von 1–2 Stunden, was etwa 1,5-mal schneller ist als Rinderkollagen. Diese schnelle Absorption positioniert Meereskollagen als Premium-Angebot. Im April 2024 führte Shiseido seine INRYU-Ampullengetränke für den japanischen Markt ein. Diese Getränke, die niedermolekulare Kollagenpeptide und Hyaluronsäure enthalten, entsprechen der lokalen Nachfrage nach Einzelportions- und Kühlformaten. Meijis Amino Collagen NMN, das im September 2025 eingeführt wurde, kombiniert Kollagenpeptide mit Nicotinamidmononukleotid, um zelluläre Alterung anzusprechen, und unterstreicht die Konvergenz von Nutricosmetics und Langlebigkeitswissenschaft. VeCollals pflanzliche Peptide, die durch Fermentation hergestellt werden, bieten eine vegane Kollagenalternative. Obwohl sie ethische und religiöse Bedenken ansprechen, bleibt ihr Preis, der 2–3-mal höher ist als der von Rinder- oder Meereskollagen, ein limitierender Faktor. Innovative Methoden wie Hochdruckverarbeitung und aseptische Abfüllung verlängern die Haltbarkeit auf 12 Monate ohne Kühlung und ermöglichen den Vertrieb über Supermärkte und Convenience-Stores. Darüber hinaus eignet sich die Retortenverarbeitung für die Verpackung kohlensäurehaltiger Kollagengetränke in Aluminiumdosen.

Wachstum im Bereich funktioneller und angereicherter Getränke

Funktionelle Getränke haben sich von Nischen-Wellnessprodukten zu Mainstream-Einzelhandelsangeboten entwickelt. Kollagengetränke haben von diesem Trend profitiert und sich neben Kombucha, Cold-Brew-Kaffee und Proteinshakes eingereiht. Die GRAS-Mitteilungen der US-amerikanischen FDA für Kollagenpeptide ermöglichen es Marken, Saft-, Tee- und Kaffeegetränke mit Kollagen anzureichern, ohne den Vorschriften für Nahrungsergänzungsmittel zu unterliegen. Diese regulatorische Klarheit hat eine breitere Distribution in Lebensmittel- und Convenience-Stores erleichtert. Als Zeichen des Branchenwachstums verpflichtete sich Thai Union im Juni 2025 zu einer Investition von 30 Millionen USD für den Aufbau einer Meereskollagen-Anlage. Diese Anlage, die ThalaCol-Peptide aus Fischverarbeitungsnebenerzeugnissen produziert, demonstriert einen Fokus auf vertikale Integration, der es Unternehmen ermöglicht, höhere Margen entlang der Wertschöpfungskette zu erzielen. Darüber hinaus kündigten Darling Ingredients und Tessenderlo Group im Mai 2025 ein Gemeinschaftsunternehmen namens Nextida an. Mit einem erwarteten Jahresumsatz von 1,5 Milliarden USD zielt Nextida darauf ab, die Kollagenpeptidproduktion für Lebensmittel-, Getränke- und Pharmawirtschaft zu konsolidieren. Aluminiumdosen, die vollständigen Schutz vor Sauerstoff und Licht bieten, helfen kohlensäurehaltigen Kollagengetränken, effektiv mit Energydrinks und Sprudelwässern in Bezug auf Regalplatz und Portabilität zu konkurrieren. Mit dem Wachstum des Marktes für funktionelle Getränke sehen sich Kollagengetränke zunehmendem Wettbewerb ausgesetzt. Sie konkurrieren nun mit Proteinshakes, Adaptogen-Lattes und Elektrolyt-Wässern, was Marken dazu zwingt, klare Vorteile zu betonen, die über allgemeine Wellness-Aussagen hinausgehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Rückverfolgbarkeit von Quellen und der Qualitätskontrolle | -0.8% | Global, besonders ausgeprägt im Asien-Pazifik-Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Nutricosmetics-Formate | -0.7% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommende EU-Prüfung von Peptid-Gesundheitsaussagen | -0.6% | Europa, mit Ausstrahlungseffekten auf Märkte, die sich an EFSA-Standards orientieren | Kurzfristig (≤ 2 Jahre) |

| Sensorische Instabilität durch Chitosan-Klärmittel | -0.4% | Global, mit Auswirkungen auf Premium- und Clean-Label-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Rückverfolgbarkeit von Quellen und der Qualitätskontrolle

Marken sind aufgrund von Lieferketten-Intransparenz Kontaminationsrisiken und regulatorischen Strafen ausgesetzt. Eine Studie aus dem Jahr 2024 im Journal of Food Science ergab, dass 30 % der getesteten Kollagen-Nahrungsergänzungsmittel nicht deklarierte Arten oder synthetische Zusatzstoffe enthielten. Insbesondere überschritten einige Proben die FDA- und EFSA-Grenzwerte für Schwermetallkonzentrationen. Obwohl das Lebensmittelsicherheitsmanagementsystem ISO 22000 und die HACCP-Zertifizierung grundlegende Kontrollen etablieren, variiert die Durchsetzung stark zwischen den Regionen. Chinas Dekret Nr. 280 der Allgemeinen Zollverwaltung, das ab dem 1. Juni 2026 in Kraft tritt, stärkt die Importprotokolle für Kollagenprodukte, indem es eine vollständige Offenlegung der Inhaltsstoffe und Drittanbieter-Kontaminationstests vorschreibt. Diese Regelung verzögert den Markteintritt und erhöht die Compliance-Kosten. Meereskollagen, das aus Fischverarbeitungsnebenerzeugnissen gewonnen wird, zeigt Variabilität in der Peptid-Zusammensetzung und Bioverfügbarkeit je nach Art, Gewebetyp und Extraktionsmethode. Marken, die auf Lieferanten aus Südostasien und Südamerika angewiesen sind, sehen sich aufgrund inkonsistenter Qualitätsmanagementsysteme und unzureichender Rückverfolgbarkeitsinfrastruktur erhöhter Kontrolle ausgesetzt. Im Juli 2025 erweiterte Nitta Gelatin seine jährliche Kapazität um 550 Tonnen in Kerala, Indien, und integrierte dabei Blockchain-basierte Rückverfolgbarkeitssysteme. Diese Initiative unterstreicht die Anerkennung dieser Herausforderungen durch die Branche.

Wettbewerb durch alternative Nutricosmetics-Formate

Gummibärchen, Pulver und Kapseln bieten im Vergleich zu flüssigen Formaten eine unübertroffene Bequemlichkeit und Dosiergenauigkeit. Gummibärchen sind besonders attraktiv für jüngere Verbraucher, die traditionelle Nahrungsergänzungsroutinen meiden. Pulver ermöglichen eine Individualisierung, sodass Verbraucher Kollagen in Kaffee, Smoothies oder Haferflocken mischen können und die Nahrungsergänzung nahtlos in ihre täglichen Gewohnheiten integrieren können. Kapseln zeichnen sich durch Portabilität und Lagerstabilität aus und erfordern keine Kühlung – ein Vorteil, den Kollagengetränke zugunsten von Bioverfügbarkeitsaussagen aufgeben. Die GRAS-Bestimmungen der US-amerikanischen FDA für Kollagenpeptide haben es Pulver- und Kapselherstellern ermöglicht, Lebensmittelprodukte anzureichern, was die Kategoriengrenzen verwischt und den Wettbewerb intensiviert. Auch Preistrends begünstigen alternative Formate: Kollagenpulver, die zu einem Preis von 30–50 USD pro Behälter angeboten werden, liefern 30–60 Portionen. Im Gegensatz dazu können trinkfertige Formate, die 3–5 USD pro Portion kosten, preissensible Verbraucher von Wiederholungskäufen abhalten. Um den Preisunterschied zu rechtfertigen, müssen Marken den Bioverfügbarkeitsvorteil flüssiger Formate hervorheben: Meereskollagen-Peptide mit einer Größe von 2.000–5.000 Dalton erreichen die maximale Plasmakonzentration innerhalb von 1–2 Stunden und übertreffen damit Pulver- und Kapselformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Premiumisierung meeresbasierter Produkte gegenüber Rinderkollagen im großen Maßstab

Meeresbasierte Getränke sollen von 2026 bis 2031 mit einer CAGR von 10,36 % wachsen und damit das tierische Segment übertreffen, das im Jahr 2025 voraussichtlich einen Anteil von 89,36 % halten wird. Dieses Wachstum wird durch überlegene Bioverfügbarkeit und Nachhaltigkeitsnarrative angetrieben. Meereskollagen mit seiner kleineren Peptidgröße von 2.000–5.000 Dalton erreicht die maximale Plasmakonzentration innerhalb von 1–2 Stunden, was etwa 1,5-mal schneller ist als Rinderkollagen. Dies ermöglicht es Marken, meeresbasierte Varianten als Premium-Wirksamkeitsprodukte zu positionieren. Im Juni 2025 kündigte Thai Union eine Investition von 30 Millionen USD in eine Meereskollagen-Anlage an. Diese Anlage, die ThalaCol-Peptide aus Fischverarbeitungsnebenerzeugnissen produziert, unterstreicht die vertikale Integrationsstrategie des Unternehmens. Dieser Ansatz sichert nicht nur Margen entlang der Wertschöpfungskette, sondern reduziert auch die Abhängigkeit von Drittlieferanten. Die Nachhaltigkeitsstrategie nutzt Fischverarbeitungsnebenerzeugnisse wie Haut, Schuppen und Knochen, die 25–70 % des gesamten Fanggewichts ausmachen. Dies reduziert Abfall und senkt den CO₂-Fußabdruck im Vergleich zu Rinderquellen, die dedizierte Viehzucht erfordern. Allerdings begrenzt der Premium-Preis von Meereskollagen, der 30–50 % höher ist als bei Rindervarianten, seine Akzeptanz bei preissensiblen Verbrauchern und schränkt das Wachstum auf wohlhabende städtische Märkte in Nordamerika, Westeuropa und der Asien-Pazifik-Region ein.

Tierische Getränke behaupten ihre Dominanz aufgrund von Kosteneffizienz und Mehrfachnutzen-Positionierung. Rinderkollagen, das Typ-I- und Typ-III-Varianten kombiniert, unterstützt Haut-, Gelenk- und Muskelgesundheit. Dies erweitert seine Attraktivität über schönheitsbewusste Verbraucher hinaus auf die Segmente aktives Altern und Sporternährung. Etablierte Lieferketten und behördliche Zulassungen, wie die GRAS-Bestimmung der US-amerikanischen FDA für hydrolysiertes Schweineknochen-Kollagen (GRN 713), ermöglichen schnelle Formulierungsanpassungen und Markteintritt für Rinderkollagen. Ethische und religiöse Faktoren schränken jedoch seinen adressierbaren Markt ein. Hinduistische Verbraucher meiden Rinderprodukte, muslimische Verbraucher benötigen eine Halal-Zertifizierung, und vegane Verbraucher lehnen alle tierischen Inhaltsstoffe ab. Während Schweinekollagen Halal-Standards erfüllt, stößt es in Regionen mit bedeutenden muslimischen Bevölkerungsgruppen auf Akzeptanzprobleme, was zu einer Fragmentierung innerhalb des tierischen Segments führt.

Nach Verpackungsart: Umgebungslagerfähigkeit treibt die Einführung von Dosen voran

Aluminiumdosen bieten vollständigen Schutz vor Sauerstoff und Licht und gewährleisten eine 12-monatige Haltbarkeit bei Umgebungstemperaturen. Diese Eigenschaft ermöglicht eine breitere Distribution in Supermärkten, Convenience-Stores und Automaten ohne Kühlkette. Beutel und Sachets sollen von 2026 bis 2031 mit einer CAGR von 10,06 % wachsen, angetrieben durch ihre Einzelportionsbequemlichkeit, niedrigere Materialkosten und einen geringeren CO₂-Fußabdruck im Vergleich zu Glasflaschen. Im Jahr 2025 entfielen auf PET- und Glasflaschen 37,94 % des Verpackungsmarktes. Premium-Marken bevorzugen diese Formate wegen ihrer Transparenz und wahrgenommenen Qualität. Das Gewicht und die Zerbrechlichkeit von Glas erhöhen jedoch die Logistikkosten um 20–30 % im Vergleich zu Aluminium oder PET. PET-Flaschen, die mit der Hochdruckverarbeitung kompatibel sind, eignen sich ideal für Premium-Wellness-Shots. Diese Produkte werden über Direktvertrieb und Spezialkanäle vertrieben, unterstützt durch Kühlinfrastruktur, die ihre frische Positionierung und kurze Haltbarkeit aufrechterhält. Die Retortenverarbeitung ermöglicht es Aluminiumdosen, kohlensäurehaltige Kollagengetränke aufzunehmen, und positioniert sie in Bezug auf Regalplatz und Portabilität auf Augenhöhe mit Energydrinks und Sprudelwässern.

Beutel und Sachets sprechen reiseorientierte Verbraucher und solche in Schwellenmärkten an, wo die Kühlinfrastruktur begrenzt ist. Einzelportionsformate beseitigen Dosierungsunsicherheiten und fördern Produkttests, ohne dass Verbraucher sich für Mehrportionsflaschen entscheiden müssen, was die Einstiegshürde für neue Nutzer senkt. Die mehrschichtige Laminatkonstruktion von Beuteln erschwert jedoch das Recycling und stellt ihre Nachhaltigkeitsaussagen bei Clean-Label- und umweltbewussten Verbrauchern in Frage. Aluminiumdosen mit ihrer unbegrenzten Recyclingfähigkeit – über 70 % des jemals produzierten Aluminiums ist heute noch im Einsatz – werden als nachhaltigste Verpackungsoption positioniert. Ihre Undurchsichtigkeit verbirgt jedoch das Erscheinungsbild des Produkts, sodass Marken auf Verpackungsgrafiken statt auf visuelle Hinweise zur Qualitätsvermittlung angewiesen sind. Glasflaschen, obwohl als Premium-Option positioniert, beschränken den Vertrieb auf Spezialeinzelhändler und Direktvertriebskanäle, wo Verbraucher Kühlungsanforderungen und höhere Kosten pro Portion eher akzeptieren. Letztendlich spiegelt die Wahl des Verpackungsformats die Vertriebsstrategie der Marke wider: Massenmarktmarken bevorzugen Aluminiumdosen wegen ihrer Umgebungslagerfähigkeit und Kosteneffizienz, während Premium-Marken Glas oder PET wählen, um Qualität zu betonen und höhere Preispunkte zu rechtfertigen.

Nach Vertriebskanal: Digitale Entdeckung gestaltet den Einzelhandelsmix neu

Online-Einzelhandelsgeschäfte sollen von 2026 bis 2031 mit einer CAGR von 10,51 % wachsen und damit den Marktanteil von 42,11 % übertreffen, den Supermärkte und Hypermärkte im Jahr 2025 hielten. Dieses Wachstum wird durch Direktvertriebsmodelle angetrieben, die Verbraucherdaten effektiv erfassen und Abonnementeinnahmen steigern. Darüber hinaus stärkt der zunehmende Internetzugang Online-Einzelhandelsplattformen. So berichtete beispielsweise die Internationale Fernmeldeunion (ITU), dass der globale Internetzugang im Jahr 2025 auf 74 % gestiegen ist, gegenüber 71 % im Jahr 2024[2]Quelle: Internationale Fernmeldeunion (ITU), „Personen, die das Internet nutzen”, itu.int. Schönheits- und Gesundheits- sowie Wellnessgeschäfte bieten zwar erlebnisorientierte Umgebungen, in denen Mitarbeiter Verbraucher über Kollagenvorteile aufklären und ergänzende Produkte empfehlen, stehen jedoch vor Herausforderungen bei der geografischen Reichweite im Vergleich zu Supermärkten und E-Commerce-Plattformen. Andere Kanäle wie Apotheken, Convenience-Stores und Automaten bedienen Impulskäufe und den Konsum unterwegs, verfügen jedoch nicht über die Produktvielfalt, die für einen starken Markenaufbau erforderlich ist.

Supermärkte und Hypermärkte behaupten ihre Dominanz durch breite Verfügbarkeit und die Fähigkeit, größere Einkäufe zu fördern. Ihre starke Abhängigkeit von Aktionen komprimiert jedoch die Gewinnmargen und führt zur Kommoditisierung von Kollagengetränken, indem sie mit Proteinshakes und anderen funktionellen Getränken gleichgesetzt werden. Im Jahr 2024 nahm die Lebensmittelbehörde Thailands E-Commerce-Nahrungsergänzungsmittel-Listings ins Visier und kennzeichnete über 80 % der Produkte wegen nicht konformer Werbung, was eine erhebliche Durchsetzungslücke zwischen digitalem und stationärem Einzelhandel aufzeigt. Diese Lücke schafft Compliance-Risiken für Marken, die stark auf Influencer-Marketing und Direktvertrieb angewiesen sind. Schönheits- und Gesundheits- sowie Wellnessgeschäfte wie Sephoras Expansion in den Bereich essbarer Schönheit gewinnen durch kuratierte Angebote und Mitarbeiterkompetenz an Glaubwürdigkeit. Ihre Premium-Positionierung begrenzt jedoch ihre Zielgruppe auf wohlhabende städtische Verbraucher. Die sich verändernde Vertriebslandschaft spiegelt die Verbrauchersegmentierung wider: Massenmarktmarken konzentrieren sich auf Supermärkte und Online-Plattformen für eine breitere Reichweite, während Premium-Marken Direktvertriebskanäle und Spezialeinzelhandel priorisieren, um ihre Markengeschichte zu kontrollieren und Margen zu maximieren.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 37,03 % des Umsatzes, angetrieben durch die fortschrittliche Wellness-Infrastruktur der Vereinigten Staaten und die Bereitschaft der Verbraucher, einen Aufpreis für klinisch validierte Produkte zu zahlen. Die GRAS-Zulassungen der US-amerikanischen FDA für hydrolysiertes Schweineknochen-Kollagen (GRN 713) und aus E. coli gewonnene Kollagenpolypeptide (GRN 1171) erweiterten die Formulierungsoptionen und ermöglichten es Marken, trinkfertige Getränke anzureichern, ohne unter die Vorschriften für Nahrungsergänzungsmittel zu fallen. In Kanada verlangt die Direktion für natürliche und nicht verschreibungspflichtige Gesundheitsprodukte eine Produktlizenzierung für Kollagengetränke mit Gesundheitsaussagen, was einen regulatorischen Vorteil für etablierte Marken mit Regulierungsteams gegenüber neueren, digital nativen Startups schafft. Mexikos wachsende Mittelschicht und zunehmendes Gesundheitsbewusstsein bieten Wachstumschancen, aber Herausforderungen wie Vertriebsinfrastruktur und Kühlkettenbeschränkungen behindern die Expansion über städtische Gebiete hinaus.

Der Asien-Pazifik-Raum, angeführt von Chinas starkem Markt, soll von 2026 bis 2031 mit einer CAGR von 10,27 % wachsen. Dieses Wachstum wird durch steigende verfügbare Einkommen, eine schönheitsbewusste Bevölkerung und innovative Entwicklungen regionaler Marktführer angetrieben. Laut dem Nationalen Statistikamt Chinas stieg das durchschnittliche jährliche Pro-Kopf-Verfügungseinkommen der Haushalte von 39.218 Yuan im Jahr 2023 auf etwa 41.300 Yuan im Jahr 2024, was auf eine steigende Nachfrage hindeutet[3]Nationales Statistikamt Chinas, „Durchschnittliches jährliches Pro-Kopf-Verfügungseinkommen der Haushalte in China von 1990 bis 2024”, www.stats.gov.cn.. Chinas Allgemeine Zollverwaltung hat durch Dekret Nr. 280 die Importanforderungen für Kollagenprodukte verschärft und eine vollständige Offenlegung der Inhaltsstoffe sowie Drittanbieter-Kontaminationstests vorgeschrieben. Während diese Vorschriften, die ab dem 1. Juni 2026 gelten, den Markteintritt verzögern und die Compliance-Kosten erhöhen können, verbessern sie die Produktsicherheit. Ab dem 1. September 2026 wird die japanische Verbraucherschutzbehörde eine obligatorische Kennzeichnung für Lebensmittel mit Funktionsaussagen vorschreiben, die Marken dazu verpflichtet, klinische Nachweise und Sicherheitsdaten vorzulegen. Diese Regelung schafft einen klaren Weg für Marken, funktionelle Lebensmittel von generischen Nahrungsergänzungsmitteln zu unterscheiden. In Australien stuft das Auslaufen der Therapeutic Goods Order 92 am 1. Oktober 2026 orale Kollagengetränke mit kosmetischen Aussagen als therapeutische Güter ein. Diese Änderung erfordert eine Eintragung im Australian Register of Therapeutic Goods, erhöht die Compliance-Kosten, stärkt jedoch die Sicherheitsattraktivität des Produkts für Verbraucher. Indonesiens obligatorische Halal-Zertifizierung, die ab dem 17. Oktober 2026 gilt, fügt Compliance-Anforderungen hinzu und begünstigt Meeres- oder fermentationsbasierte Kollagenquellen gegenüber Rinderoptionen.

Europa erlebt regulatorische Veränderungen. Die Ablehnung aller oralen Kollagen-Gesundheitsaussagen durch die Europäische Behörde für Lebensmittelsicherheit am 30. März 2026 hat die Möglichkeit für Wirksamkeitsbotschaften in allen 27 EU-Mitgliedstaaten beseitigt. Dies zwingt Marken zur Neuformulierung oder zum Wechsel zu Struktur-Funktions-Botschaften. Während die Angleichung des Vereinigten Königreichs nach dem Brexit an EFSA-Standards die Konsistenz für Marken gewährleistet, die in ganz Europa tätig sind, könnte eine potenzielle Divergenz entstehen, wenn die britische Lebensmittelbehörde ihren unabhängigen Rahmen entwickelt. Deutschland, Frankreich und Italien führen den europäischen Markt an, wobei Verbraucher Clean-Label- und natürliche Zutaten bevorzugen. Mit wachsenden verfügbaren Einkommen und zunehmendem Wellness-Bewusstsein bieten Spanien und osteuropäische Märkte jedoch neue Wachstumschancen. Südamerika sowie der Nahe Osten und Afrika bleiben Schwellenmärkte. Brasiliens schönheitsbewusste Verbraucher und die wohlhabende Expatriate-Bevölkerung in den Vereinigten Arabischen Emiraten bieten Chancen für Ersteinsteiger, aber Herausforderungen wie Vertriebsinfrastruktur, regulatorische Rahmenbedingungen und der Bedarf an Verbraucheraufklärung begrenzen die unmittelbare Marktdurchdringung.

Wettbewerbslandschaft

Der globale Markt für Kollagengetränke ist durch Fragmentierung gekennzeichnet, wobei zahlreiche globale, regionale und Nischenanbieter in verschiedenen Formulierungen und Preisklassen konkurrieren. Zu den führenden Unternehmen auf dem Markt gehören Shiseido Company, Limited, Meiji Holdings Co., Ltd., Nestlé S.A. (tätig über ihre Marke Vital Proteins), Kino Biotech Co., Ltd. (bekannt für Kinohimitsu) und Kirin Holdings Company, Limited (verbunden mit Fancl Corporation). Das Fehlen eines dominanten Marktführers zwingt Hersteller dazu, Produktinnovationen zu betonen. Diese Innovationen reichen von Kollagenmischungen für die Schönheitsverbesserung bis hin zu Formulierungen zur Verbesserung der körperlichen Leistungsfähigkeit. Diese Fragmentierung fördert wettbewerbsfähige Preisgestaltung, ein breites Produktportfolio und häufige Markteinführungen, die auf spezifische Verbrauchergruppen oder aufkommende Wellness-Trends abzielen.

Der Wettbewerb auf dem Markt konzentriert sich auf drei kritische Bereiche: den Aufbau wissenschaftlicher Glaubwürdigkeit durch klinische Forschung, die Aufrechterhaltung der Qualität durch starkes Lieferkettenmanagement und die Erweiterung von Vertriebsnetzwerken, um verschiedene Verbrauchersegmente zu erreichen. Unternehmen setzen zunehmend auf fortschrittliche Technologien, um sich zu differenzieren, und führen Innovationen wie verbesserte Peptidverarbeitungstechniken und Verabreichungssysteme ein, die die Bioverfügbarkeit verbessern und das gesamte Verbrauchererlebnis steigern.

Erhebliche Wachstumschancen liegen in pflanzlichen Kollagenalternativen, personalisierten Ernährungslösungen und therapeutischen Anwendungen, die spezifische Gesundheitszustände jenseits des allgemeinen Wohlbefindens ansprechen. Aufkommende Disruptoren auf dem Markt umfassen Biotechnologieunternehmen, die fermentationsbasierte Kollagensubstitute entwickeln, und Startups, die digitale Plattformen nutzen, um abonnementbasierte Modelle anzubieten. Diese Modelle verbessern nicht nur die Kundenbindung, sondern ermöglichen auch eine kontinuierliche Gesundheitsüberwachung und steigern so den Mehrwert für das Verbrauchererlebnis.

Marktführer für Kollagengetränke

Shiseido Company, Limited

Meiji Holdings Co., Ltd.

Nestlé S.A. (Vital Proteins)

Kino Biotech Co., Ltd (Kinohimitsu)

Kirin Holdings Company, Limited (Fancl Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Naturecan, eine im Vereinigten Königreich ansässige Wellness-Marke, hat ihr hochwertiges Kollagengetränk in Natural Lawson-Filialen in ganz Japan eingeführt. Anlässlich seines 5-jährigen Jubiläums auf dem japanischen Markt ist dieses beliebte Produkt, das zuvor hauptsächlich über Online-Kanäle erhältlich war, nun leicht zugänglich in gesundheitsbewussten „Konbini” (Convenience-Stores) in Japans städtischen Gebieten.

- April 2026: Kylie Jenners Sprinter hat k2o eingeführt, ein Produkt, das zur Unterstützung von Flüssigkeitszufuhr, Erholung und Hautgesundheit konzipiert ist. In drei ansprechenden Geschmacksrichtungen – Erdbeere-Litschi, Pfirsich und Wassermelone-Limette – konzentriert sich k2o auf die Verbesserung der Hautfeuchtigkeit und Flüssigkeitszufuhr von innen heraus.

- Februar 2025: Revive Collagen, die britische Flüssigkollagen-Marke, hat ihre preisgekrönte Produktpalette in mehr als 100 Supercare-Filialen und Online-Kanälen in den Vereinigten Arabischen Emiraten eingeführt und damit einen bedeutenden Meilenstein in ihrer internationalen Expansion gesetzt.

- Januar 2025: GNC hat seine Premier Collagen-Linie eingeführt, die Meeres- und Rinderkollagen-Nahrungsergänzungsmittel anbietet, die mit Vitamin C und anderen schönheitsfördernden Inhaltsstoffen angereichert sind und zur Unterstützung von Hautfeuchtigkeit, Festigkeit und Ausstrahlung konzipiert sind. Laut der Marke sind die neuen Produkte sowohl als schnell absorbierende Pulver als auch als trinkfertige Shots erhältlich.

Umfang des globalen Marktberichts für Kollagengetränke

Ein Kollagengetränk ist ein orales, hydrolysiertes Kollagen-Nahrungsergänzungsmittel, das häufig aus Fisch-, Rinder- oder Hühnerquellen gewonnen wird und zur Einnahme für verbesserte Hautelastizität, Feuchtigkeit und Gelenkgesundheit konzipiert ist. Der Marktbericht für Kollagengetränke ist nach Quelle, Verpackungsart, Vertriebskanälen und Geografie segmentiert. Nach Quelle ist der Markt in tierische Getränke und meeresbasierte Getränke segmentiert. Nach Verpackungsart ist der Markt in PET-/Glasflaschen, Dosen und Beutel/Sachets segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte, Schönheits-/Gesundheits- und Wellnessgeschäfte sowie sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Für jedes Segment werden die Marktprognosen in Wert (USD) und Volumen (Liter) angegeben.

| Tierische Getränke |

| Meeresbasierte Getränke |

| PET-/Glasflasche |

| Dosen |

| Beutel/Sachets |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Schönheits-/Gesundheits- und Wellnessgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Tierische Getränke | |

| Meeresbasierte Getränke | ||

| Nach Verpackungsart | PET-/Glasflasche | |

| Dosen | ||

| Beutel/Sachets | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Online-Einzelhandelsgeschäfte | ||

| Schönheits-/Gesundheits- und Wellnessgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Kategorie der Kollagengetränke heute und welcher Wert wird bis 2031 prognostiziert?

Der globale Umsatz betrug im Jahr 2026 etwa 430,81 Millionen USD und soll bis 2031 etwa 671,24 Milliarden USD erreichen, was einer CAGR von 9,3 % über 2026–2031 entspricht.

Warum gewinnen Formulierungen aus Meeresquellen gegenüber Rinderoptionen an Marktanteil?

Meeres-Peptide sind kleiner (≈ 2.000–5.000 Da) und erreichen innerhalb von zwei Stunden maximale Plasmaspiegel, was etwa 1,5-mal schneller ist als Rinderformen, und unterstützen so die Positionierung sichtbarer Hautvorteile.

Was ist das wichtigste regulatorische Hindernis in Europa nach 2026?

Die Europäische Behörde für Lebensmittelsicherheit hat im März 2026 alle oralen Kollagen-Gesundheitsaussagen abgelehnt und zwingt Marken dazu, auf Struktur-Funktions-Sprache oder Vitamin-C-Koformulierung zurückzugreifen.

Wie gehen Marken mit Rückverfolgbarkeitsbedenken um?

Führende Lieferanten integrieren nun Blockchain-Systeme und Drittanbieter-Schwermetalltests (nach Clean Label Project-Standards), um die Artenauthe ntizität und Kontaminationssicherheit zu gewährleisten.

Seite zuletzt aktualisiert am: