Schaumwein-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 45.91 Milliarden US-Dollar |

| Marktgröße (2031) | 59.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

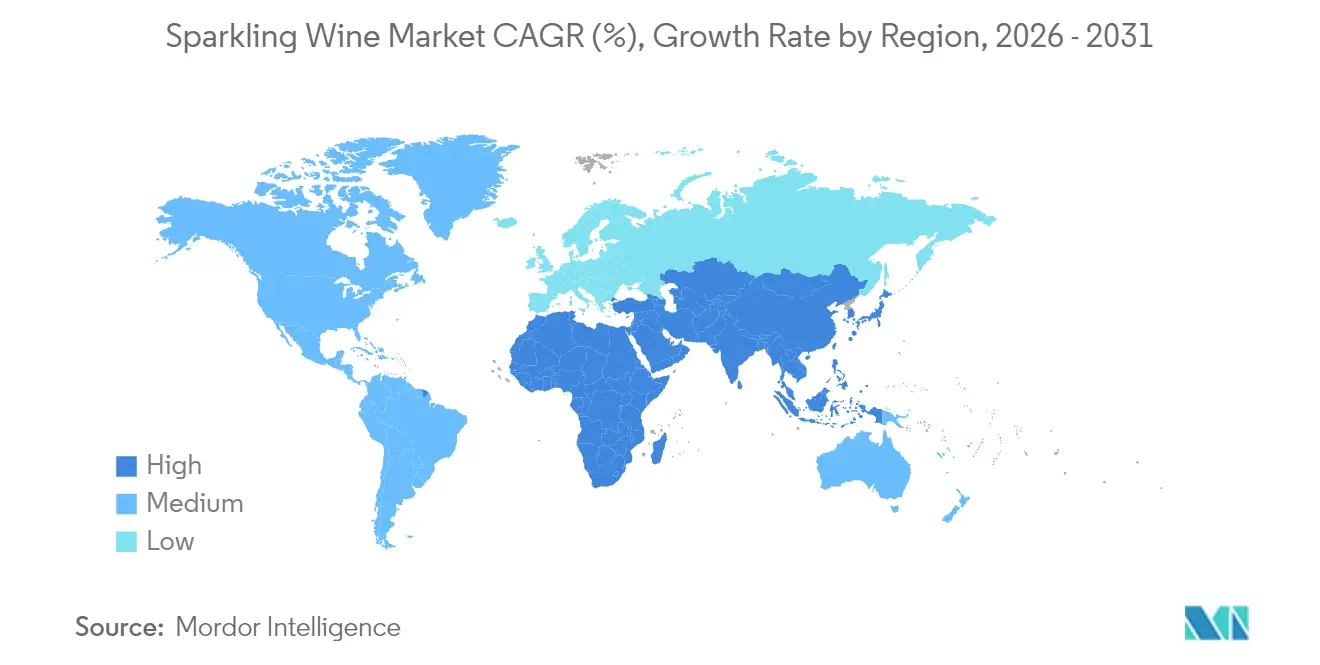

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

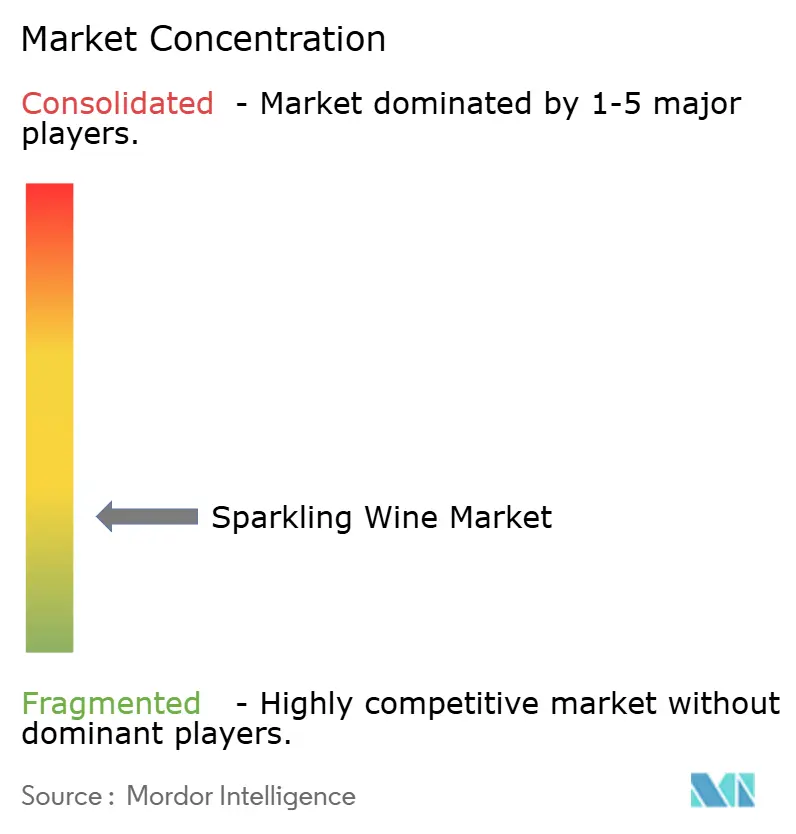

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schaumwein-Marktanalyse von Mordor Intelligence

Die Größe des Schaumwein-Marktes wurde im Jahr 2025 auf 43,61 Milliarden USD geschätzt und soll von 45,91 Milliarden USD im Jahr 2026 auf 59,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,29 % während des Prognosezeitraums (2026–2031). Die Verbraucherpräferenz für Premiumprodukte in Verbindung mit steigenden verfügbaren Einkommen in Entwicklungsländern hat Schaumwein von einem Getränk für besondere Anlässe zu einem alltäglichen Genuss gewandelt. Die weit verbreitete Nutzung von E-Commerce-Plattformen und Direktvertriebsmodellen (DTC) hat die Vertriebskanäle revolutioniert, Schaumweine für Verbraucher zugänglicher gemacht und gleichzeitig die Gewinnmargen der Produzenten verbessert. Europa dominiert den Markt weiterhin wertmäßig und profitiert von seinem reichen Weinbau-Erbe und einer etablierten Verbraucherbasis. Unterdessen zeigt die Asien-Pazifik-Region ein bemerkenswertes Wachstumspotenzial, angetrieben durch veränderte Verbraucherpräferenzen, die Wiederbelebung des internationalen Tourismus und die zunehmende Beliebtheit von Schaumwein als Geschenkoption. Weinproduzenten stärken ihre Marktpositionen, indem sie ihr historisches Erbe betonen, nachhaltige Produktionsmethoden einführen und in fortschrittliche Qualitätskontrollsysteme investieren. Sie müssen jedoch Herausforderungen bewältigen, darunter strengere Kennzeichnungsvorschriften und anhaltende Lieferkettenunterbrechungen, die zu unvorhersehbaren Frachtkosten beitragen.

Wichtigste Erkenntnisse des Berichts

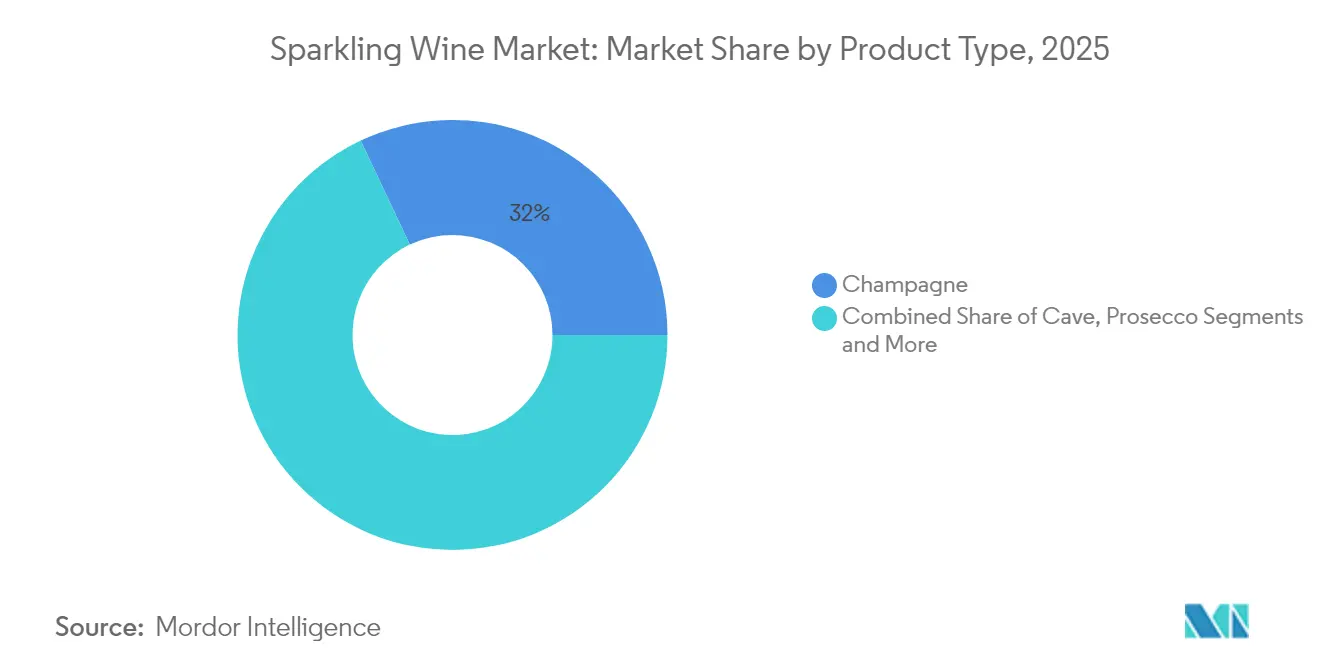

- Nach Produkttyp hielt Champagner im Jahr 2025 einen Marktanteil von 32,02 % am Schaumwein-Markt, während Prosecco bis 2031 voraussichtlich mit einer CAGR von 6,52 % wachsen wird.

- Nach Kategorie entfielen im Jahr 2025 54,62 % des Schaumwein-Marktvolumens auf Premiumangebote, die zwischen 2026 und 2031 mit einer CAGR von 6,58 % wachsen sollen.

- Nach Verpackung entfielen im Jahr 2025 67,55 % des Umsatzes auf Glasflaschen; für Dosenformate wird bis 2031 eine CAGR von 6,55 % prognostiziert.

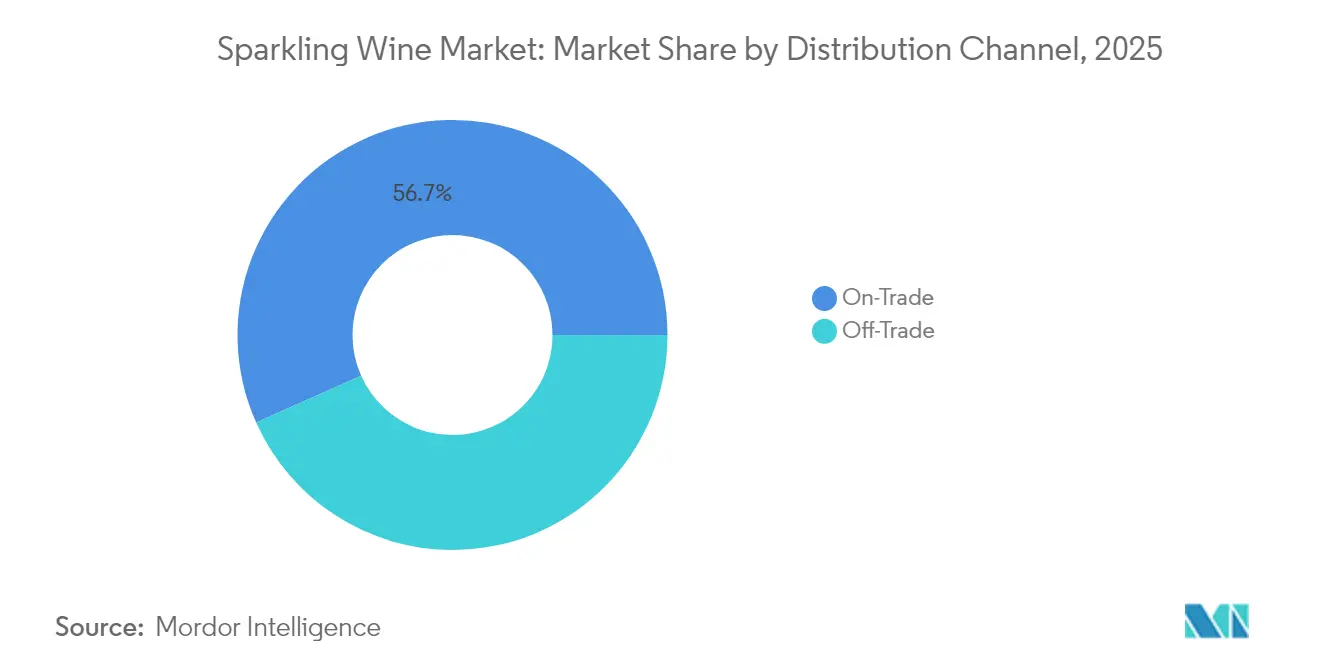

- Nach Vertriebskanal entfielen im Jahr 2025 56,68 % des Umsatzes auf die Gastronomie, während der Einzelhandel auf Basis von Online-Handel und DTC-Plattformen eine CAGR von 6,70 % erzielen soll.

- Nach Geografie führte Europa im Jahr 2025 mit einem Wertanteil von 33,86 %, doch die Asien-Pazifik-Region soll bis 2031 eine CAGR von 6,79 % erzielen, da Einkommensniveau und Weinkenntnisse steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schaumwein-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Premiumisierung des Schaumwein-Angebots | +1.0% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum des Weintourismus und von Weingutserlebnissen | +0.7% | Europa, Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeit und umweltfreundliche Produktionspraktiken | +0.5% | Global, angeführt von EU-Vorschriften und Verbrauchernachfrage | Langfristig (≥ 4 Jahre) |

| Beliebtheit italienischer und spanischer Schaumweine | +0.8% | Global, mit besonderer Stärke in Asien-Pazifik und Amerika | Mittelfristig (2–4 Jahre) |

| Einsatz fortschrittlicher Weinherstellungstechnologien | +0.6% | Zunächst entwickelte Märkte, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Innovation bei Verpackung und Formaten | +0.9% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung des Schaumwein-Angebots

Die Bereitschaft der Verbraucher, höhere Preise für Schaumwein zu zahlen, verändert die Marktdynamik, angetrieben durch sich wandelnde Präferenzen und gestiegenes verfügbares Einkommen. Das Super-Premium-Segment, in dem Prosecco das Umsatzwachstum dominiert, spiegelt das veränderte Verbraucherverhalten wider, da Schaumwein vom gelegentlichen Genuss zum regelmäßigen Luxuskauf wird. Premium-Preisstrategien umfassen nun ausgefeilte Verpackungsinnovationen, wobei Luxusmarken in markante Flaschendesigns und umweltbewusste Materialien investieren, um den wahrgenommenen Wert zu steigern. Das Champagner-Portfolio von LVMH belegt den Erfolg dieses Ansatzes: Moët & Chandon erzielte 2024 eine Bewertung von 1,4 Milliarden USD und Dom Pérignon erreichte 799,8 Millionen USD. Italienische und spanische Produzenten haben diesen Premiumisierungstrend erfolgreich genutzt, indem sie ihre jahrhundertealten Produktionstechniken und einzigartigen regionalen Eigenschaften hervorheben, was ihnen ermöglicht, auf internationalen Märkten höhere Preispunkte zu erzielen.

Wachstum des Weintourismus und von Weingutserlebnissen

Weintourismus dient als Strategie zur Umsatzdiversifizierung, wobei erfolgreiche Mikrocluster jährlich erhebliche Besucherzahlen anziehen und wirtschaftliche Impulse für ländliche Gemeinschaften erzeugen. Die Kombination aus Erlebnisangeboten und Schaumweinproduktion schafft Einnahmequellen jenseits des traditionellen Verkaufs, darunter Verkostungsgebühren, Unterkunft und Merchandise. Verhaltensänderungen der Verbraucher hin zu lokalen Erlebnissen und authentischen Verbindungen treiben dieses Wachstum an, wobei virtuelle Verkostungen zu einem festen Bestandteil der Geschäftsmodelle von Weingütern geworden sind. Der wirtschaftliche Multiplikatoreffekt ist in Regionen wie dem Peloponnes in Griechenland erheblich, wo der Weintourismus zahlreiche Weingüter unterstützt und die regionale Wettbewerbsfähigkeit durch kooperative Marketinginitiativen stärkt.

Nachhaltigkeit und umweltfreundliche Produktionspraktiken

Umweltbewusstsein ist zu einer treibenden Kraft bei der Gestaltung von Kaufentscheidungen der Verbraucher geworden, da Kunden bei ihren Kaufentscheidungen zunehmend Nachhaltigkeitspraktiken priorisieren. Der Übergang zu nachhaltigen Produktionsmethoden erfordert erhebliche anfängliche Finanzinvestitionen, bringt jedoch durch reduzierte Materialkosten und verbesserte Betriebsleistung erhebliche Renditen. Kalifornische Weingüter, die nachhaltige Zertifizierungen erhalten haben, belegen konsequent, dass die finanziellen Vorteile die Implementierungskosten überwiegen, insbesondere für etablierte Betriebe, die ihre Skalenvorteile nutzen können. Diese strategische Ausrichtung zwischen ökologischer Verantwortung und Geschäftsbetrieb in der Weinbranche schafft Mehrwert für Stakeholder und die Umwelt gleichermaßen, während sie auf sich wandelnde Verbraucherpräferenzen reagiert.

Beliebtheit italienischer und spanischer Schaumweine

Die Exporte italienischer Schaumweine zeigen weiterhin eine bemerkenswerte Marktstärke, wobei Prosecco als klarer Marktführer bei den EU-Schaumweinexporten hervortritt. Mit einem Anteil von 44 % am gesamten Exportvolumen im Jahr 2023 übertrifft Prosecco den Marktanteil von Champagner mit 15 % deutlich [1]Quelle: Eurostat, „Schaumweinproduktion und -exporte”, ec.europa.eu. Dieser Erfolg ist auf die strategische Marktpositionierung von Prosecco als zugängliches Premiumgetränk zurückzuführen, das Verbrauchern die mit traditionellen Weinherstellungsmethoden verbundene Qualität zu Preispunkten bietet, die für jüngere Verbraucher attraktiv bleiben. Der spanische Schaumweinmarkt hat einen bemerkenswerten Wandel durchlaufen und sich zu eigenständigen Klassifikationen wie Conca del Riu Anoia und Corpinnat entwickelt. Diese Segmentierung spiegelt eine bewusste Strategie spanischer Produzenten wider, einzigartige Marktidentitäten durch Betonung regionaler Eigenschaften und erhöhter Qualitätsstandards zu etablieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schwankungen in der Rohstoffqualität | -0.9% | Global, mit besonderem Einfluss in klimasensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere Kennzeichnungs- und Gesundheitswarnungsvorschriften | -0.6% | EU, Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Hohe Kosten nachhaltiger Produktion | -0.4% | Global, mit stärkerem Einfluss in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen und logistische Herausforderungen | -0.8% | Global, mit besonderem Einfluss auf exportabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen in der Rohstoffqualität

Klimaschwankungen, insbesondere unvorhersehbare Temperaturmuster und unregelmäßige Niederschläge, stellen weiterhin erhebliche betriebliche Herausforderungen für Weinproduzenten dar, insbesondere für jene, die sich auf die Schaumweinproduktion konzentrieren, bei der die Aufrechterhaltung präziser Säure- und Zuckerwerte grundlegend für die Produktqualität ist. Die Branche hat beobachtet, dass steigende Temperaturen das natürliche Verhältnis zwischen Zucker- und Anthocyanentwicklung in Trauben stören, was sich direkt auf die endgültige Weinqualität auswirkt und Produzenten dazu zwingt, fortschrittliche technische Lösungen einzusetzen, um ihre Produktstandards aufrechtzuerhalten. Die Ungleichmäßigkeit der Traubenreife während der Ernteperioden ist zu einem kritischen Problem geworden, da sie sowohl die chemischen Eigenschaften als auch die Geschmacksmerkmale des Weins erheblich beeinflusst, wobei unregelmäßige Reifemuster zu erhöhten Essigsäurewerten und merklichen Unterschieden in den Geschmacksprofilen führen. Als Reaktion auf diese Herausforderungen tätigen Weinproduzenten strategische Investitionen in verschiedene Anpassungsmaßnahmen, darunter die Einführung klimaresistenter Rebsorten, die Implementierung ausgefeilter Bewässerungssysteme und die Nutzung von Präzisionslandwirtschaftstechnologien. Diese notwendigen Anpassungen erfordern jedoch erhebliche Kapitalausgaben und spezialisiertes technisches Fachwissen, was zusätzliche geschäftliche Überlegungen für Branchenbeteiligte mit sich bringt.

Strengere Kennzeichnungs- und Gesundheitswarnungsvorschriften

Das Mandat der Europäischen Union vom Dezember 2023 hat die Weinkennzeichnungsanforderungen grundlegend verändert und umfassende Verpflichtungen für detaillierte Nährwertinformationen, Zutatenlisten und Allergendeklarationen eingeführt [2]Quelle: Europäische Kommission, „Vorschriften zur Weinkennzeichnung”, agriculture.ec.europa.eu. Dieser regulatorische Wandel hat die Compliance-Kosten in der gesamten Branche erheblich erhöht. Der Hinweis des US-Generalchirurgen vom Januar 2025, der den Zusammenhang zwischen Alkoholkonsum und Krebsrisiko hervorhebt, signalisiert potenzielle Anforderungen für obligatorische Krebswarnhinweise, was die Compliance-Verpflichtungen weiter erhöhen und die Kaufentscheidungen der Verbraucher beeinflussen könnte [3]Quelle: US-Ministerium für Gesundheit und Soziale Dienste, „Alkohol und Krebsrisiko”, hhs.gov. Kleine Weinproduzenten, die mit begrenzten finanziellen und betrieblichen Ressourcen arbeiten, sind diesen komplexen Compliance-Anforderungen besonders ausgesetzt, was sie möglicherweise zur Konsolidierung mit größeren Unternehmen treibt. Die unterschiedlichen regulatorischen Anforderungen in verschiedenen Ländern stellen internationale Weinproduzenten vor erhebliche betriebliche Herausforderungen, die mehrere Etikettversionen verwalten und erhöhte Verwaltungskosten absorbieren müssen, um den Marktzugang aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Prosecco treibt Wachstum trotz Champagner-Dominanz

Champagner hält im Jahr 2025 einen dominanten Marktanteil von 32,02 %, gestützt durch sein etabliertes Erbe und den Status der geschützten Ursprungsbezeichnung, der weltweit Premium-Preisgestaltung ermöglicht. Prosecco soll bis 2031 mit einer CAGR von 6,52 % wachsen, da es eine zugängliche Premiummöglichkeit bietet, die bei jüngeren Verbrauchern Anklang findet. Diese Marktdynamik zeigt, wie traditionelle Premiumprodukte ihren Wert behalten, während erschwinglichere Alternativen das Mengenwachstum antreiben.

Cava verbessert seine Marktposition durch neue Qualitätsstufenregelungen, während englische Schaumweine und andere Sorten aus der Neuen Welt durch Produktionsinnovationen und effektives Marketing Marktanteile gewinnen. Der Einfluss des Klimawandels birgt sowohl Risiken als auch Chancen für die gesamte Branche: Champagnerproduzenten passen ihre Weinbergmanagementpraktiken an, während Prosecco von neuen geeigneten Anbaugebieten profitiert. Die Integration von Präzisionsweinbau und KI in Qualitätskontrollprozesse hilft dabei, eine gleichbleibende Produktqualität zu gewährleisten und gleichzeitig Betriebskosten und Umweltauswirkungen zu reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Premiumsegment dominiert den Wachstumspfad

Premiumschaumwein hält im Jahr 2025 einen Marktanteil von 54,62 % und soll bis 2031 mit einer CAGR von 6,58 % wachsen, was die Präferenz der Verbraucher für hochwertigere Produkte und etablierte Marken widerspiegelt. Diese Marktposition zeigt die Entwicklung von Schaumwein von einem gelegentlichen Feiergetränk zu einer regelmäßigen Konsumwahl. Das Economy-Segment verzeichnet eine rückläufige Nachfrage, da Verbraucher zu Premiumoptionen wechseln, die einen wahrgenommenen höheren Wert bieten. Produzenten konzentrieren sich auf Differenzierung durch Erbe, Nachhaltigkeitspraktiken und Marketingerlebnisse, um Premium-Preisstrategien zu unterstützen.

Etablierte Produzenten mit starker Markenbekanntheit und Vertriebskapazitäten behalten Wettbewerbsvorteile im Premiumsegment. Beispielsweise demonstriert die Champagnerabteilung von LVMH eine erfolgreiche Premium-Marktpositionierung, wobei vier ihrer Marken zu den weltweit führenden Wein- und Champagnermarken zählen. Untersuchungen zeigen, dass erfahrene Verbraucher Produktqualitätsattribute bewerten, während neuere Verbraucher Faktoren wie Preis und Verpackung berücksichtigen, was auf unterschiedliche Marktansätze für verschiedene Preissegmente hinweist. Der Konsum von Premiumschaumwein wächst in Schwellenmärkten erheblich, angetrieben durch steigendes verfügbares Einkommen und veränderte Konsumpräferenzen.

Nach Verpackungstyp: Doseninnovation fordert traditionelle Flaschen heraus

Der Weinverpackungsmarkt wird weiterhin von traditionellen Flaschen dominiert, die im Jahr 2025 einen Marktanteil von 67,55 % halten. Verbraucher verbinden Glasflaschen stark mit Qualität und Feierlichkeit. Dosenformate verzeichnen jedoch ein erhebliches Wachstum mit einer prognostizierten CAGR von 6,55 % bis 2031. Dieses Wachstum wird hauptsächlich von Millennials angetrieben, die bei ihren Kaufentscheidungen Portabilität und Nachhaltigkeit schätzen. Die Entwicklung bei der Verpackung spiegelt den sich wandelnden Verbraucherlebensstil wider, bei dem Menschen zunehmend praktische Einzelportionsoptionen für Outdoor-Aktivitäten und den ungezwungenen Konsum suchen.

Europäische Märkte führen den Übergang zu Dosenwein an, wobei Unternehmen wie Winestar und The Uncommon erfolgreich jüngere Verbraucher ansprechen, die neue Erlebnisse und ökologische Verantwortung priorisieren. Der Nachhaltigkeitsaspekt von Aluminiumdosen ist zu einem wichtigen Verkaufsargument geworden, da sie im Vergleich zu Glasflaschen eine überlegene Recyclingfähigkeit bieten und gleichzeitig Transportkosten und den CO₂-Fußabdruck reduzieren. Das Engagement der Branche für nachhaltige Verpackungen geht über Dosen hinaus und umfasst Innovationen wie leichtere Glasflaschen, alternative Verschlüsse und umweltfreundliche Materialien, die Umweltbedenken ansprechen und gleichzeitig die Produktintegrität wahren.

Nach Vertriebskanal: Beschleunigung im Einzelhandel gestaltet den Marktzugang neu

Gastronomiekanäle halten im Jahr 2025 einen Marktanteil von 56,68 %, da Schaumwein in Restaurants, Bars und Gastgewerbeeinrichtungen eng mit Feiern und geselligen Zusammenkünften verbunden bleibt. Einzelhandelskanäle wachsen bis 2031 mit einer CAGR von 6,70 %, unterstützt durch die Expansion des E-Commerce und Direktvertriebsmodelle, die sich während der Pandemie verdoppelt haben. Diese Verschiebung der Vertriebskanäle spiegelt einen erhöhten Heimkonsum und eine breitere Akzeptanz des digitalen Einkaufs wider.

Innerhalb der Einzelhandelskanäle profitieren Supermärkte und Verbrauchermärkte von Verbrauchern, die Premiumprodukte für die Unterhaltung zu Hause suchen. Der Online-Handel ermöglicht es Produzenten, direkte Beziehungen zu Verbrauchern aufzubauen, was die Gewinnmargen und die Kundenbindung verbessert. Convenience-Stores erweitern ihr Weinsortiment, um Impulskäufer und Stammkunden zu bedienen, während Online-Plattformen Zugang zu Spezialitätenprodukten und internationalen Marken bieten, die in lokalen Geschäften nicht erhältlich sind. Diese Entwicklung im Vertrieb begünstigt Produzenten mit starken digitalen Fähigkeiten und Direktvertriebsoperationen, während traditionelle Großhändler und Distributoren ihren Mehrwert durch verbesserte Logistik und Marktzugangsdienstleistungen steigern müssen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa dominiert den Markt mit einem Anteil von 33,86 % im Jahr 2025 und baut auf seinen etablierten Produktionsregionen und der traditionellen Schaumweinkultur auf. Die Marktreife in der Region deutet jedoch auf ein langsameres Wachstumspotenzial hin, da sich die Verbraucherpräferenzen stabilisieren und der Wettbewerb zunimmt.

Die Asien-Pazifik-Region zeigt ein außergewöhnliches Wachstumspotenzial und erzielt bis 2031 eine CAGR von 6,79 %. Dieses Wachstum resultiert aus steigenden verfügbaren Einkommen der Verbraucher und einer vertieften Wertschätzung für die Weinkultur, insbesondere in Schwellenmärkten, wo Verwestlichung die Konsummuster beeinflusst.

Nordamerika verzeichnet eine stetige Marktentwicklung durch die Nachfrage nach Premiumprodukten und etablierte Vertriebsnetze, während Südamerika von seinen inländischen Produktionskapazitäten profitiert. Der Nahe Osten und Afrika bieten Wachstumschancen durch ihre wachsenden Expatriate-Gemeinschaften und den tourismusgetriebenen Konsum von Premiumgetränken. Regionale Präferenzen variieren erheblich: Asiatische Märkte bevorzugen leichtere, fruchtbetonte Weine, während europäische Verbraucher ihre Vorliebe für traditionelle Produktionsmethoden beibehalten. Diese Vielfalt ermöglicht es Produzenten, ihr Angebot anzupassen und gleichzeitig marktübergreifende betriebliche Risiken zu managen.

Wettbewerbslandschaft

Die fragmentierte Natur des Schaumweinmarktes schafft erhebliches Potenzial für Branchenkonsolidierung und Marktanteilswachstum. Unternehmen verfolgen unterschiedliche Erfolgswege: LVMH konzentriert sich auf den Aufbau seines Luxusmarkenportfolios unter Wahrung des Erbes, während Constellation Brands sich von Mainstream-Marken abgewandt hat, um sein Premiumangebot über 15 USD zu entwickeln. In eine ähnliche strategische Richtung weist die Entscheidung von Pernod Ricard, Weinaktiva zugunsten von Spirituosen zu veräußern, was den branchenweiten Wandel hin zu margenstarken Segmenten verdeutlicht.

Technologie ist zu einem bedeutenden Faktor bei der Transformation von Weinproduktionsmethoden und Marktdynamiken geworden. Weinproduzenten implementieren zunehmend KI-gesteuerten Präzisionsweinbau zur Optimierung des Traubenanbaus, automatisierte Produktionssysteme zur Sicherstellung gleichbleibender Qualität und digitale Marketingtools zum Aufbau und zur Pflege starker Kundenbeziehungen. Die wachsende Betonung von Nachhaltigkeit gestaltet weiterhin die Marktpräferenzen um, wobei Verbraucher eine klare Bereitschaft zeigen, in umweltverantwortliche Weine zu investieren. Diese Verhaltensänderung der Verbraucher steht im Einklang mit regulatorischen Anforderungen für mehr Transparenz in Produktionsprozessen und schafft eine umweltbewusstere Weinbranche.

Der Markt bietet mehrere ungenutzte Chancen, insbesondere in aufstrebenden Regionen, alternativen Verpackungslösungen und Direktvertriebskanälen. Diese Bereiche sind von etablierten Akteuren noch relativ wenig erschlossen, was neuen Marktteilnehmern Möglichkeiten bietet, sich durch innovative Ansätze und digital-first-Geschäftsmodelle zu etablieren.

Führende Unternehmen der Schaumwein-Branche

LVMH Moët Hennessy Louis Vuitton SE

Henkell Freixenet

E. & J. Gallo Winery

Constellation Brands Inc.

Pernod Ricard S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Belle Glos hat sein Portfolio durch die Einführung von zwei neuen Schaumweinsorten erweitert – Blanc de Blanc und Sparkling Rosé. Diese strategische Erweiterung zeigt das Engagement des Weinguts, sein Angebot zu diversifizieren und gleichzeitig seinen Ruf für hochwertige Weinherstellung im Premiumweinsegment zu wahren.

- April 2025: Constellation Brands kündigte eine umfassende Neuausrichtung seines Wein- und Spirituosengeschäfts an und veräußerte Mainstream-Marken, darunter J. Rogét Schaumwein, um sich ausschließlich auf Premiumprodukte mit einem Preis von 15 USD und mehr zu konzentrieren. Das verbleibende Portfolio umfasst Robert Mondavi Winery und Kim Crawford sowie eine Handwerks-Spirituosenkollektion.

- August 2024: Pernod Ricard verkaufte sein internationales Weinportfolio für über 1 Milliarde USD an Australian Wine Holdco Limited. Der Verkauf umfasste die Marken Jacob's Creek und Campo Viejo. Diese Transaktion ermöglicht es Pernod Ricard, sich auf sein Premiumspirituosen- und Champagnergeschäft zu konzentrieren, während Australian Wine Holdco Limited seine globalen Weinoperationen ausbaut.

Umfang des globalen Schaumwein-Marktberichts

| Champagner |

| Prosecco |

| Cava |

| Andere Schaumweine |

| Economy |

| Premium |

| Dose |

| Flasche |

| Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Handel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Champagner | |

| Prosecco | ||

| Cava | ||

| Andere Schaumweine | ||

| Nach Kategorie | Economy | |

| Premium | ||

| Nach Verpackungstyp | Dose | |

| Flasche | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Handel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Schaumweinmarktes?

Die Größe des Schaumweinmarktes beträgt im Jahr 2026 45,91 Milliarden USD.

Welcher Produkttyp wächst am schnellsten?

Prosecco soll zwischen 2026 und 2031 eine CAGR von 6,52 % verzeichnen.

Warum gewinnen Schaumweine in Dosen an Beliebtheit?

Dosen bieten Portabilität, Einzelportionskomfort und einen geringeren CO₂-Fußabdruck als Glas.

Wie werden neue Kennzeichnungsvorschriften die Produzenten beeinflussen?

Obligatorische Nährwert- und Zutatenangaben in der EU sowie vorgeschlagene „Alkohol-Fakten”-Panels in den USA werden die Compliance-Kosten erhöhen, insbesondere für kleine Weingüter.

Welche Region wird die künftige Nachfrage anführen?

Die Asien-Pazifik-Region soll bis 2031 mit einer CAGR von 6,79 % das schnellste regionale Wachstum erzielen.

Seite zuletzt aktualisiert am: