Marktgröße und Marktanteil der Sonar-Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

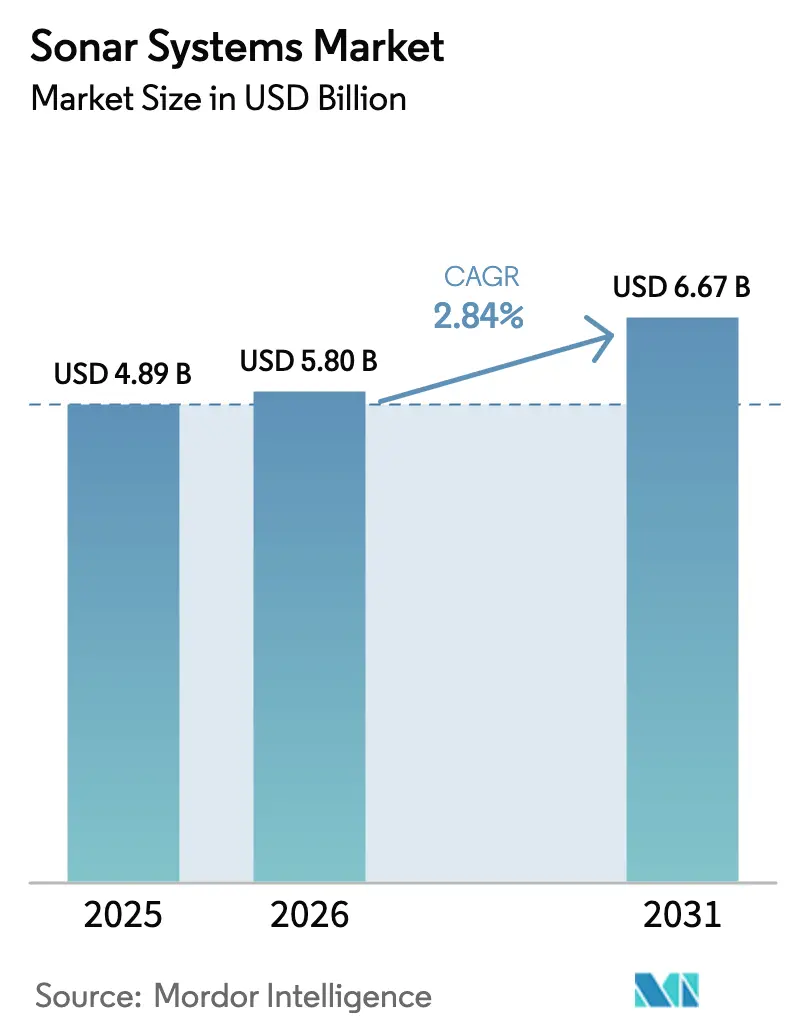

| Marktgröße (2026) | 5.80 Milliarden US-Dollar |

| Marktgröße (2031) | 6.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

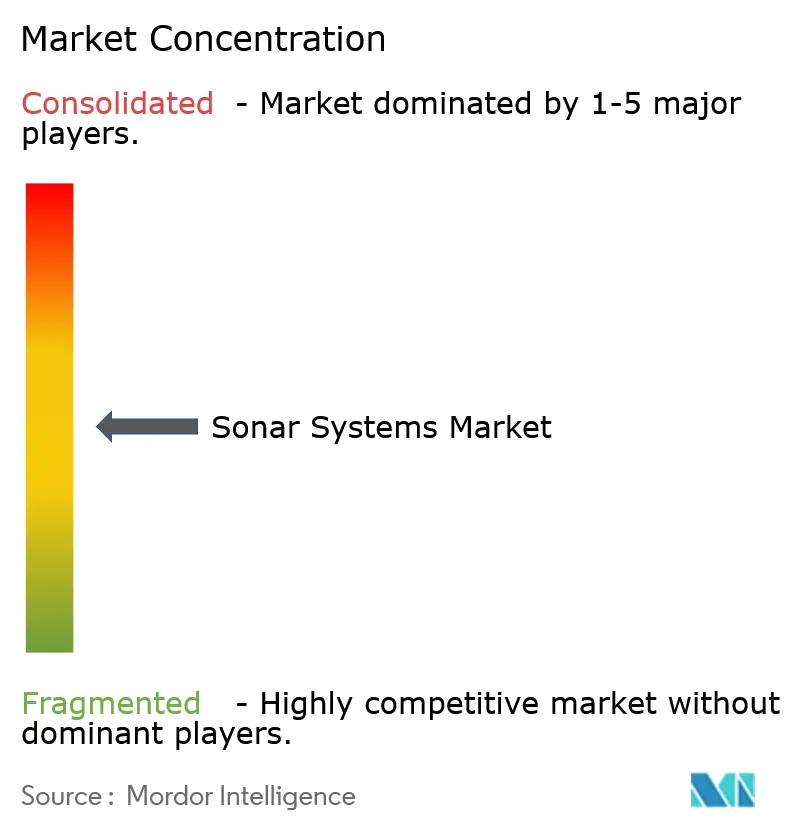

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sonar-Systeme von Mordor Intelligence

Die Marktgröße für Sonar-Systeme wird voraussichtlich von 4,89 Milliarden USD im Jahr 2025 auf 5,80 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 2,84 % über den Zeitraum 2026–2031 einen Wert von 6,67 Milliarden USD erreichen. Dieses moderate Gesamtwachstum verbirgt einen strukturellen Wandel, da sich Beschaffungsbudgets von großen, rumpfmontierten Hardwaresystemen hin zu softwaredefinierten Akustik-Arrays und autonomen Fahrzeugen verlagern, die eine umfassendere Abdeckung bei niedrigeren Lebenszykluskosten bieten. [1]Quelle: Marineministerium der Vereinigten Staaten, „Haushaltsschätzungen für das Haushaltsjahr 2025”, SECNAV.NAVY.MIL Marine-Streitkräfte lenken Mittel in Richtung Edge-Computing-Signalverarbeitung, während kommerzielle Betreiber Multi-Statische AUV-Flotten einsetzen, um Inspektionszyklen zu verkürzen und Schiffscharterkosten zu senken. Der zunehmende Bau von Offshore-Windanlagen, strengere Unterwasserlärm-Vorschriften der Internationalen Seeschifffahrtsorganisation sowie KI-gestützte Zielklassifizierung erweitern die kommerziell adressierbare Basis kontinuierlich. Gleichzeitig halten anhaltende Lücken bei der Cybersicherheit und der Aufstieg optischer oder magnetischer Sensoralternativen den Wettbewerbsdruck hoch und zwingen Anbieter, sich durch offene Architekturen, souveräne KI-Software-Stacks und schlüsselfertige Servicemodelle zu differenzieren.

Wesentliche Erkenntnisse des Berichts

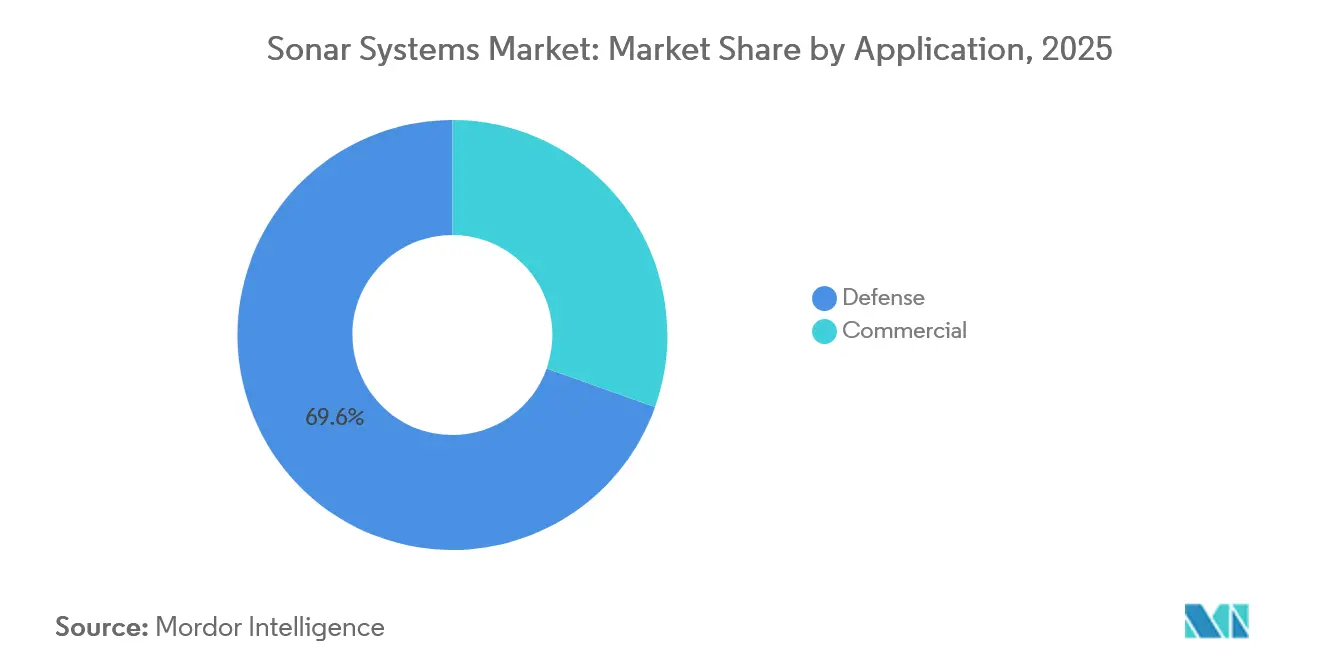

- Nach Anwendung entfiel auf den Verteidigungsbereich im Jahr 2025 ein Marktanteil von 69,87 % am Markt für Sonar-Systeme, während das kommerzielle Segment voraussichtlich den schnellsten CAGR von 4,30 % von 2026 bis 2031 verzeichnen wird.

- Nach Technologie führte passives Sonar im Jahr 2025 mit einem Anteil von 54,70 %; Multi-Statische Lösungen sollen bis 2031 mit einem CAGR von 5,10 % expandieren.

- Nach Installationsplattform entfielen auf schiffsmontierte Systeme im Jahr 2025 47,10 % des Umsatzes, während unbemannte Plattformen bis 2031 voraussichtlich mit einem CAGR von 6,65 % wachsen werden.

- Nach Montagetyp entfielen auf rumpfmontierte Wandler im Jahr 2025 46,25 % des Marktes für Sonar-Systeme, und Meeresbodenknoten sollen bis 2031 mit einem CAGR von 6,05 % wachsen.

- Nach Frequenz erfassten Mittelfrequenz-Arrays im Jahr 2025 47,35 % des Umsatzes; Hochfrequenzsysteme sollen bis 2031 einen CAGR von 5,78 % erzielen.

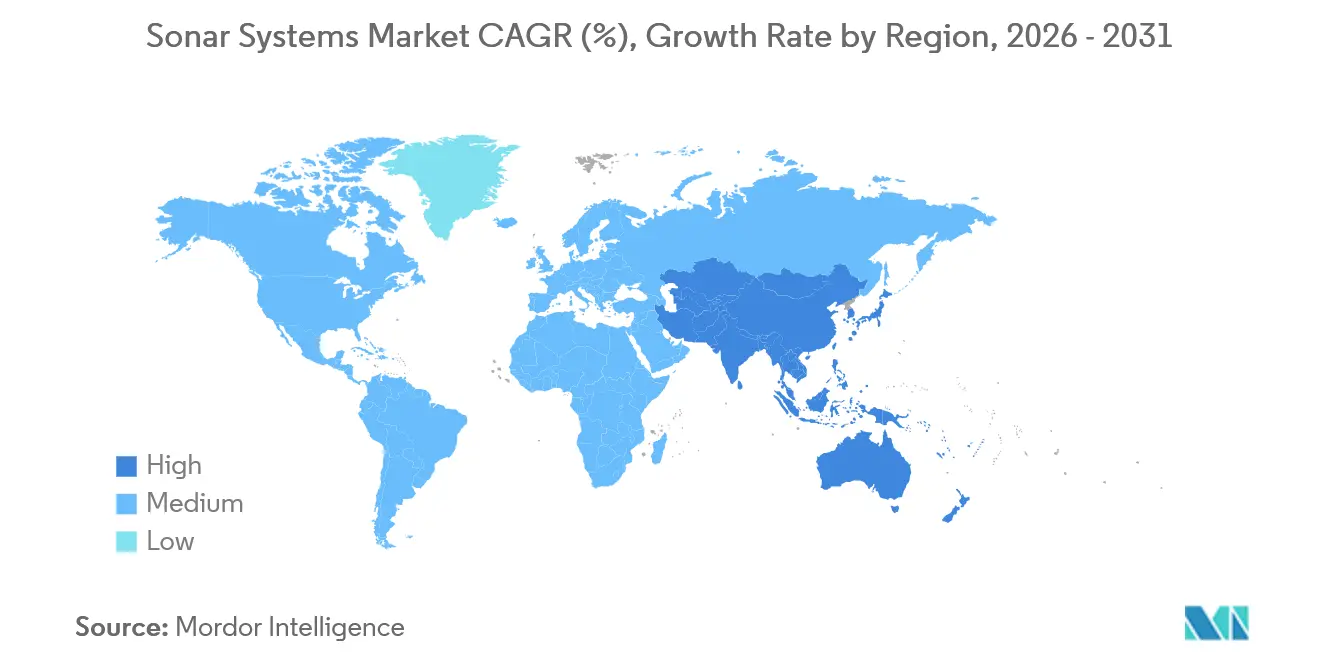

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 36,98 % des Umsatzes, während die Asien-Pazifik-Region voraussichtlich mit dem schnellsten CAGR von 4,75 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sonar-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierungsprogramme für Marineflotten | +0.9% | Nordamerika, Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Offshore-Energieerkundung | +0.5% | Nordsee, Golf von Mexiko, Brasilien, Südostasien | Mittelfristig (2–4 Jahre) |

| Schutz kritischer unterseeischer Energieinfrastruktur | +0.4% | Europa, Naher Osten, Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Anstieg unbemannter Unterwasserfahrzeuge (UUVs) | +0.7% | Nordamerika, Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Integration von KI für die Signalverarbeitung | +0.6% | Global, angeführt von Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Verbindliche IMO-2028-Grenzwerte für Unterwasserlärm | +0.3% | Frühe Einführung in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierungsprogramme für Marineflotten

Arrays aus der Zeit des Kalten Krieges werden durch modulare, softwaredefinierte Systeme ersetzt, die sich in netzwerkzentrische Architekturen einfügen. Die US-Marine stellte im Haushaltsjahr 2025 57,5 Millionen USD für angewandte Forschung im Bereich Unterwasserkriegsführung und 53,6 Millionen USD für akustische Suchsensoren bereit, was auf eine Priorität für schrittweise Sonar-Upgrades gegenüber neuen Rümpfen hinweist. Die nuklear angetriebenen U-Boote im Rahmen von AUKUS und die erweiterten Bestellungen der japanischen Maritimen Selbstverteidigungsstreitkräfte verstärken die Nachfrage nach lebenszyklusbegleitender Unterstützung, Flanken-Arrays und Trainingsinfrastruktur im gesamten Asien-Pazifik-Raum. Programme wie der Mk 48-Torpedo Advanced Processor Build 6, der für seinen ersten operativen Einsatz im Jahr 2026 vorgesehen ist, zeigen, wie Marine-Streitkräfte KI-Inferenz am Rand einbetten, um die Lebenszyklen von Altplattformen zu verlängern und ihre Abhängigkeit von Satellitenbandbreite zu reduzieren. Da immer mehr Flotten Nachrüstungswege wählen, stärken Anbieter mit offener Architektur-Firmware und souveränen Rechenkapazitäten ihre Marktstellung.

Ausweitung der Offshore-Energieerkundung

Tiefsee-Ölbetreiber wechseln zu AUV-Patrouillen mit synthetischer Apertur und Seitensicht-Sonar, da Schlechtwetterausfallzeiten Überwasserfahrzeuge behindern. Equinor reduzierte die Zeit für Pipeline-Inspektionen in der Nordsee von 14 Tagen auf 5 Tage, was bis 2025 zu einer Senkung der Schiffskosten um 60 % führte. [2]Quelle: Equinor ASA, „Jahresbericht 2025”, EQUINOR.COM Offshore-Windentwickler, insbesondere in Europa und den Vereinigten Staaten, schreiben hochauflösende Multistrahl-Vermessungen vor, um Steinfelder und nicht explodierte Kampfmittel vor Baubeginn zu kartieren. Fischereiunternehmen setzen Split-Beam-Echolote in Verbindung mit Faltungsnetzen ein, um Quotenarten in Echtzeit von Beifang zu trennen und Bußgelder zu vermeiden. Aquakulturkäfige nutzen ähnliche Arrays zur Überwachung der Biomassedichte und zur Erkennung von Netzrissen, um eine optimale Futterverwertung und die Einhaltung von Umweltvorschriften sicherzustellen. Zusammen erweitern diese Entwicklungen den Markt für Sonar-Systeme über seinen historischen Marinekern hinaus.

Schutz kritischer unterseeischer Energieinfrastruktur

Der Vorfall mit Nord Stream im Jahr 2022 veranlasste Norwegen, im Jahr 2024 140 Millionen USD für am Meeresboden montierte Akustiksensoren rund um strategische Pipelines bereitzustellen. Meerwasserentsalzungsanlagen und LNG-Exportterminals im Nahen Osten fügen Perimeter-Arrays hinzu, die Betreiber innerhalb von Sekunden statt Minuten auf Taucher-Lieferfahrzeuge aufmerksam machen. Der MEDUSA-Vertrag der US-Marine im Wert von 15,9 Millionen USD zeigt das Interesse an modularen UUVs, die Engpässe bis zu 30 Tage lang patrouillieren können. Dauerhafte Knoten senken die Betriebsausgaben im Vergleich zu bemannten Patrouillenfahrzeugen um etwa 50 %, was eine kontinuierliche Abdeckung auch für mittelgroße Anlageneigentümer finanziell tragfähig macht.

Anstieg unbemannter Unterwasserfahrzeuge (UUVs)

Huntington Ingalls Industries sicherte sich im Rahmen des Lionfish-Programms eine Obergrenze von 347 Millionen USD für die Lieferung von REMUS 300-Fahrzeugen bis 2028. Die Initiative für großvolumige UUVs wählte Oceaneering, Kongsberg und Anduril für Prototypen aus, die aus den Nutzlastmodul-Rohren der Virginia-Klasse eingesetzt werden sollen. Das Vereinigte Königreich vergab 13,4 Millionen USD an M Subs für sein extra-großes UUV CETUS, was die alliierte Nachfrage nach unbemannten Minenabwehrsystemen widerspiegelt. Kommerzielle Vermessungsunternehmen wechseln zu Mietmodellen, die AUVs, Multistrahl-Sonar und Datenanalyse zu einer Gebühr pro Vermessung bündeln und damit die Belastung von 50.000 USD pro Tag für ein bemanntes Schiff entfallen lassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten | -0.6% | Budgetbeschränkte Marine-Streitkräfte und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Hürden bei der Frequenzverwaltung und Lizenzierung | -0.3% | Global, variiert je nach ausschließlicher Wirtschaftszone | Kurzfristig (≤2 Jahre) |

| Steigende Wirksamkeit nicht-akustischer Erkennung | -0.4% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Lücken bei der Cybersicherheit in Altplattformen | -0.5% | Globale alternde Flotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluskosten

Eine einzelne Fregatten-Sonar-Suite kostet mehr als 20 Millionen USD und erfordert über 25 Jahre weitere 60 % dieses Betrags für den Support. [3]Quelle: Nationale Ozean- und Atmosphärenbehörde, „Vorschriften zum Schutz von Meeressäugern”, FISHERIES.NOAA.GOVKleinere Marine-Streitkräfte verschieben Upgrades, um Mehrzweck-Patrouillenfahrzeuge zu finanzieren, und reduzieren damit ihre U-Boot-Abwehrkapazität. Kommerzielle Multistrahl-Anlagen kosten zwischen 500.000 und 1 Million USD, wobei die jährliche Kalibrierung 10 %–15 % des Listenpreises verbraucht. Leasing- und Service-Bundle-Modelle senken die Einstiegskosten, verlagern die Betreiber jedoch in wiederkehrende Gebühren. Softwaredefinierte Arrays versprechen 30 % Lebenszykluseinsparungen, erfordern jedoch eine anfängliche Integrationsverpflichtung, die Altsysteme oft nicht unterstützen können.

Hürden bei der Frequenzverwaltung und Lizenzierung

Aktives Sonar teilt Frequenzbänder mit der Kommunikation von Meeressäugern, was Umweltverträglichkeitsprüfungen auslöst, die Projekte um bis zu zwei Jahre verzögern. Europäische Betreiber müssen sich an der Meeresstrategie-Rahmenrichtlinie orientieren und dabei mehrere Genehmigungsebenen verschiedener Behörden einbeziehen. Hydrografische Unternehmen, die Frequenzanträge über mehrere ausschließliche Wirtschaftszonen hinweg einreichen, sehen sich mit wochenlangen Verwaltungsverzögerungen konfrontiert, die Erkundungsfenster einengen und Mobilisierungskosten erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz des Verteidigungsbereichs bleibt bestehen, während der kommerzielle Schwung zunimmt

Der Verteidigungsbereich entfiel im Jahr 2025 auf 69,87 % der Marktgröße für Sonar-Systeme und wird voraussichtlich das größte Segment bleiben, da U-Boot-Abwehr, Minenerkennung und Hafensicherheitsmissionen weiterhin Finanzierungspriorität erhalten. Das kommerzielle Segment soll einen CAGR von 4,30 % verzeichnen, da Offshore-Energieunternehmen hochauflösende Meeresbodenddaten nun als betriebliche Notwendigkeit und nicht als optionale Kostenposition betrachten. Unbemannte Patrouillen ermöglichen es Marine-Streitkräften und Ölkonzernen, eine 24/7-Abdeckung zu erreichen, ohne Besatzungen umstrittenen Gewässern auszusetzen, und unterstützen damit die breitere Einführung dieser Technologie in beiden Kundengruppen.

AUV-basierte Sonar-Vermessungen mit synthetischer Apertur sparten Equinor im Jahr 2025 sechs Schiffstage pro Pipeline-Inspektion, was ähnliche Betreiber dazu veranlasste, Vertragskapazitäten für Kampagnen im Jahr 2026 hinzuzufügen. Fischerei und Aquakultur nutzen Split-Beam-Arrays mit Echtzeit-Artenerkennung, um Beifangstrafen zu reduzieren. Trotz der schnelleren Expansion auf der zivilen Seite werden hohe Forschungs- und Entwicklungsbarrieren sowie Exportkontrollhürden den Verteidigungsbereich bis 2031 in der Kontrolle des absoluten Umsatzes halten.

Nach Technologie: Passives Zuhören führt, während Multi-Statische Strategien sich beschleunigen

Passive Arrays erzielten im Jahr 2025 54,70 % des Umsatzes, was den anhaltenden Bedarf widerspiegelt, Gegner zu erkennen und dabei still zu bleiben. Multi-Statische Architekturen, bei denen getrennte Sender und Empfänger schwache Diesel-Elektrisch-Rückkehrungen triangulieren, sollen mit einem CAGR von 5,10 % wachsen. Dieser Anstieg positioniert Multi-Statische Werkzeuge als das am schnellsten wachsende Technologiesegment im Markt für Sonar-Systeme.

MEDUSA-UUVs werden verteilte Knoten koordinieren, um Engpässe ohne Überwasserbegleitung abzudecken, was die Einführung sowohl in Grün- als auch in Braunwasseroperationen verstärkt. Aktives Sonar behält seine Nische in der Minenabwehr und Hafenverteidigung, muss jedoch strengere Umweltprüfungen bewältigen. Die Technologieaufteilung unterstreicht eine missionsorientierte statt einer Einheitslösung für die Zukunft des Marktes für Sonar-Systeme.

Nach Installationsplattform: Unbemanntes Wachstum übertrifft bemannte Ausgangswerte

Schiffsmontierte Arrays trugen im Jahr 2025 47,10 % zur Nachfrage bei und nutzten dabei jahrzehntelange installierte Infrastruktur und eine zuverlässige Stromversorgung. Unbemannte Plattformen sollen jedoch bis 2031 mit einem CAGR von 6,65 % expandieren, der höchsten Rate unter allen Plattformkategorien. Verteidigungsprogramme wie Lionfish und das Programm für großvolumige UUVs schaffen einen Volumensog für kommerzielle Vermessungsunternehmen, die ähnliche Ausdauer ohne militärischen Sicherheitsaufwand anstreben.

Die Marktgröße für Sonar-Systeme bei unbemannten Installationen wird sich ausweiten, da Serviceverträge Fahrzeugzeit, akustische Nutzlasten und Echtzeit-Analysen in wiederholbare Pakete bündeln. Rumpfmontierte Flanken-Arrays von U-Booten dominieren weiterhin verdeckte Tiefwassererkennungsaufgaben, während luftgestützte Tauchsonare in flachen Meerengen relevant bleiben, wo Minen den Schiffsverkehr einschränken.

Nach Montagetyp: Meeresbodenknoten bieten dauerhafte Infrastrukturüberwachung

Rumpfmontierte Wandler repräsentierten im Jahr 2025 46,25 % des Umsatzes und profitierten von integrierter Verkabelung und Stromabnahme an bestehenden Rümpfen. Meeresbodenknoten, die voraussichtlich einen CAGR von 6,05 % erzielen werden, unterstützen die kontinuierliche Überwachung von Pipelines und Kabeln ohne Oberflächeninterferenz. Dieser Montagetyp erschließt einen Marktanteilsgewinn für Anbieter von Sonar-Systemen, die Batterieausdauer und Niedrigstrom-Elektronik optimieren können.

Norwegens Investition in die Meeresbodenverteidigung im Jahr 2024 zeigte, dass ein moderater Kapitaleinsatz weiträumige Anlagen sichern und die Betriebsausgaben um die Hälfte reduzieren kann. Dennoch werden die Praktikabilität der Rumpfintegration und die Einfachheit der Wartung rumpfmontierte Systeme als bedeutendsten Anteil des Montage-Teilmarktes über den Prognosehorizont hinaus erhalten.

Nach Frequenz: Hochfrequenznachfrage steigt bei Flachwassermissionen

Mittelfrequenz-Arrays kontrollierten im Jahr 2025 47,35 % des Umsatzes, da sie Reichweite und Auflösung für Mehrzweckaufgaben ausbalancieren. Hochfrequenzsysteme, die für Minenabwehr und Hafensicherheit unerlässlich sind, sollen bis 2031 mit einem CAGR von 5,78 % wachsen. Da Offshore-Windentwickler zentimetergenau Meeresbodenddaten benötigen, verlassen sich hydrografische Unternehmen auf höhere Frequenzen, um ihre Dienstleistungen zu differenzieren.

Konvergierte Verarbeitungsketten aktivieren aktive Hochfrequenzstrahlen erst nach passiver Mittelband-Erkennung, was Umweltlärmsignaturen reduziert und Meereslebewesen schützt. Niederfrequenz-SURTASS-Anlagen bleiben für die strategische Überwachung des offenen Ozeans entscheidend, aber Hochfrequenzagilität bestimmt das Wachstum bei Küstennähe- und Infrastrukturschutzmissionen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 36,98 % des globalen Umsatzes, gestützt durch 3,9 Milliarden USD an Finanzierung der US-amerikanischen U-Boot-Industriebasis und anhaltende Investitionen in Edge-Computing-Sonar-Upgrades. Hochvolumige Beschaffungszyklen und Alleinlieferantenverträge verschaffen der Region strukturelle Skalenvorteile und stellen sicher, dass der Markt für Sonar-Systeme bis 2031 in den Vereinigten Staaten verankert bleibt.

Die Asien-Pazifik-Region soll den schnellsten CAGR von 4,75 % verzeichnen, da Australien im Rahmen von AUKUS nuklear angetriebene U-Boote beschafft, Japan rumpfmontierte Einsätze ausweitet und Südkorea in Minenabwehr-Drohnen investiert. Regionale Regierungen betrachten das Bewusstsein für den Meeresboden als Voraussetzung für die Gewährleistung der Energiesicherheit und die wirksame Durchsetzung der ausschließlichen Wirtschaftszone. Die Marktgröße für Sonar-Systeme in der Asien-Pazifik-Region wird durch gleichzeitiges Wachstum in Verteidigung und Offshore-Energie angetrieben.

Europa verzeichnet eine stetige Ersatznachfrage, wobei das Vereinigte Königreich und Frankreich ihre Flanken-Arrays der Barracuda-Klasse aufrüsten, während kleinere NATO-Mitglieder ihre Upgrades staffeln. Norwegens Ausgaben für den Pipeline-Schutz unterstreichen eine Verlagerung hin zu Investitionen in die Meeresbodenüberwachung. Im Nahen Osten installieren Hafenbehörden Perimeter-Arrays rund um Entsalzungseinlässe, und Brasiliens Offshore-Expansion treibt einen moderaten Anstieg in Südamerika an. Zusammen bilden diese Geografien ein Mosaik, bei dem Wachstumsschwerpunkte um maritime Souveränität und Resilienz der Energieversorgung kreisen.

Wettbewerbslandschaft

Der Markt für Sonar-Systeme weist ein moderates Konzentrationsmaß auf. Thales, RTX, L3Harris, Kongsberg und General Dynamics nutzen tiefgreifende Marine-Expertise, um langfristige, integrierte Verträge zu gewinnen. Mandate für offene Architekturen ermöglichen es kleineren Sensorherstellern und KI-Softwareanbietern, Nutzlastplätze innerhalb großer Programme zu sichern, ohne den Rumpf des Fahrzeugs zu besitzen. Die MEDUSA-Vergabe im Wert von 15,9 Millionen USD an General Dynamics Mission Systems, die auf 58,1 Millionen USD skalierbar ist, zeigt, dass Integratoren akustische Nutzlasten austauschen können, ohne eine Neugestaltung der Hostplattform zu erfordern.

Software-first-Anbieter trainieren Deep-Learning-Klassifikatoren auf synthetischen Akustikbibliotheken und reduzieren damit Zeit und Kosten für Seeerprobungen. SBIR-Ausschreibungen begrüßen diese Unternehmen und erweitern damit den Anbieterkreis und erodieren den Marktanteil der etablierten Anbieter. Cybersichere Firmware und Hardware-Sicherheitsmodule erzielen Preisaufschläge, erfordern jedoch eine Weiterqualifizierung der Betreiber, was den Wettbewerb zugunsten von Partnern verschiebt, die Schulung und Support bündeln.

Verteidigungskonzerne reagieren durch Akquisitionen und Joint Ventures, die KI-Talente und souveräne Rechenkapazitäten hinzufügen. Kommerzielle Serviceunternehmen wechseln zu Preismodellen pro Vermessung oder Inspektion, die Sonar, Fahrzeug und Analysen in einer einzigen Rechnung zusammenfassen und die Kundenbindung erhöhen. Die daraus resultierende Landschaft verlagert die Wettbewerbsachse von monolithischen Plattformen hin zu modularen Ökosystemen.

Marktführer der Sonar-Systeme-Branche

Thales Group

RTX Corporation

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

General Dynamics Mission Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die dänische Beschaffungs- und Logistikorganisation des Verteidigungsministeriums (DALO) unterzeichnete einen Vertrag mit TKMS Atlas Elektronik GmbH über Schleppantennen-Sonar-Systeme. Dieser strategische Schritt stärkt Dänemarks U-Boot-Abwehrkapazitäten und spiegelt einen breiteren Trend unter europäischen Nationen wider, in fortschrittliche maritime Verteidigungstechnologien zu investieren, um auf sich entwickelnde Unterwassersicherheitsherausforderungen zu reagieren.

- März 2025: Thales gab seine Vereinbarung mit Naval Group bekannt, eine Sonar-Suite für die Orka-Klasse-U-Boote der Königlich Niederländischen Marine im Rahmen des RNSC-Programms zu liefern. Diese Vereinbarung unterstreicht die strategische Bedeutung fortschrittlicher Sonar-Technologien bei der Modernisierung der Marine, stärkt Thales' Marktposition und unterstützt die Bemühungen der Niederlande, sich entwickelnden Unterwasserbedrohungen zu begegnen.

Berichtsumfang des globalen Marktes für Sonar-Systeme

Sonar, was für Schallnavigation und -ortung steht, ist ein Gerät, das dabei hilft, unter Wasser befindliche Objekte mithilfe von Hochfrequenz-Schallwellen zu erkennen. Darüber hinaus werden die Schallwellen von einem Wandler ausgesendet, der, nachdem er ein Unterwasserobjekt getroffen hat, zum Wandler zurückhallt.

Der Markt für Sonar-Systeme ist nach Anwendung, Technologie, Installationsplattform, Montage, Frequenzband und Geografie segmentiert. Nach Anwendung ist der Markt in Verteidigung und Kommerziell segmentiert. Nach Technologie ist der Markt in aktives, passives und multi-statisches Sonar segmentiert. Nach Installationsplattform ist der Markt in schiffsmontierte, U-Boot-montierte, luftgestützte und unbemannte Plattformen segmentiert. Der Markt ist nach Montagetyp segmentiert, einschließlich rumpfmontiert, Schleppantenne, Tauchsonar und meeresbodenmoniert. Nach Frequenzband ist der Markt in Niedrigfrequenz, Mittelfrequenz und Hochfrequenz segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Sonar-Systeme in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Verteidigung | U-Boot-Abwehr (ASW) |

| Minenerkennung und -abwehr | |

| Hafensicherheit | |

| Sonstige | |

| Kommerziell | Offshore-Öl und -Gas |

| Hydrografische Vermessung und Forschung | |

| Fischerei und Aquakultur |

| Aktives Sonar |

| Passives Sonar |

| Multi-Statisches Sonar |

| Schiffsmontiert |

| U-Boot-montiert |

| Luftgestützt |

| Unbemannte Plattformen (UUV/USV) |

| Rumpfmontiert |

| Schleppantenne |

| Tauchsonar |

| Meeresbodenmoniert |

| Niedrigfrequenz |

| Mittelfrequenz |

| Hochfrequenz |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Verteidigung | U-Boot-Abwehr (ASW) | |

| Minenerkennung und -abwehr | |||

| Hafensicherheit | |||

| Sonstige | |||

| Kommerziell | Offshore-Öl und -Gas | ||

| Hydrografische Vermessung und Forschung | |||

| Fischerei und Aquakultur | |||

| Nach Technologie | Aktives Sonar | ||

| Passives Sonar | |||

| Multi-Statisches Sonar | |||

| Nach Installationsplattform | Schiffsmontiert | ||

| U-Boot-montiert | |||

| Luftgestützt | |||

| Unbemannte Plattformen (UUV/USV) | |||

| Nach Montage | Rumpfmontiert | ||

| Schleppantenne | |||

| Tauchsonar | |||

| Meeresbodenmoniert | |||

| Nach Frequenzband | Niedrigfrequenz | ||

| Mittelfrequenz | |||

| Hochfrequenz | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sonar-Systeme im Jahr 2026?

Die Marktgröße für Sonar-Systeme erreichte im Jahr 2026 5,80 Milliarden USD und soll bei einem CAGR von 2,84 % stetig wachsen.

Welche Region erzielt den höchsten Umsatz?

Nordamerika führte im Jahr 2025 mit 36,98 % des Umsatzes, gestützt durch anhaltende Beschaffung durch die US-Marine.

Welches Anwendungssegment wächst am schnellsten?

Kommerzielle Anwendungen wie Offshore-Energievermessungen sollen bis 2031 den höchsten CAGR von 4,30 % erzielen.

Welches Technologiesegment gewinnt am schnellsten Marktanteile?

Multi-Statisches Sonar soll mit einem CAGR von 5,10 % wachsen, da Marine-Streitkräfte eine verdeckte Erkennung leiser U-Boote anstreben.

Wie gestalten die IMO-Lärmvorschriften die Nachfrage?

Die ausstehenden IMO-2028-Obergrenzen für abgestrahlten Unterwasserlärm veranlassen Schiffbauer und Häfen, kalibrierte Passivhör-Pakete einzuführen, was neue kommerzielle Nachfrage schafft.

Wer sind die führenden Anbieter?

Thales, RTX, L3Harris, Kongsberg und General Dynamics Mission Systems verankern den Markt, während Softwarespezialisten über offene Architektur-Nutzlastplätze eintreten.

Seite zuletzt aktualisiert am: