Marktgröße und Marktanteil für Radarsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.06 Milliarden US-Dollar |

| Marktgröße (2031) | 49.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Radarsysteme von Mordor Intelligence

Die Marktgröße für Radarsysteme soll von 36,12 Milliarden USD im Jahr 2025 auf 38,06 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 49,44 Milliarden USD erreichen, bei einer CAGR von 5,38 % über den Zeitraum 2026–2031. Das aktuelle Wachstum wird durch stabile Verteidigungsfinanzierung, die rasche Einführung von Fahrassistenzsystemen (ADAS) im Automobilbereich und umfassende Modernisierungsprogramme für die Flugsicherung angetrieben. Die militärische Nachfrage nach weitreichenden Luft- und Raketenabwehrsensoren, kombiniert mit dem Übergang zu 4D-Bildgebungsradar in Fahrzeugen und phasengesteuerten Wetterradaren, erweitert die adressierbare Basis des Markts für Radarsysteme.[1]Bundesluftfahrtbehörde, "Programm zum Ersatz von Einrichtungen und zur Risikominderung", faa.gov Dauerstrichantennen-Architekturen profitieren von Millimeterwellen-Upgrades im 77-81-GHz-Band, während KI-gestützte digitale Strahlformung und softwaredefinierte Designs die Leistungszyklen beschleunigen. Das Lieferkettenrisiko für Galliumnitrid bleibt ein kurzfristiges Problem, treibt jedoch Zweitquellen-Strategien und langfristige Werkstoffwissenschaftsinvestitionen an.

Wesentliche Erkenntnisse des Berichts

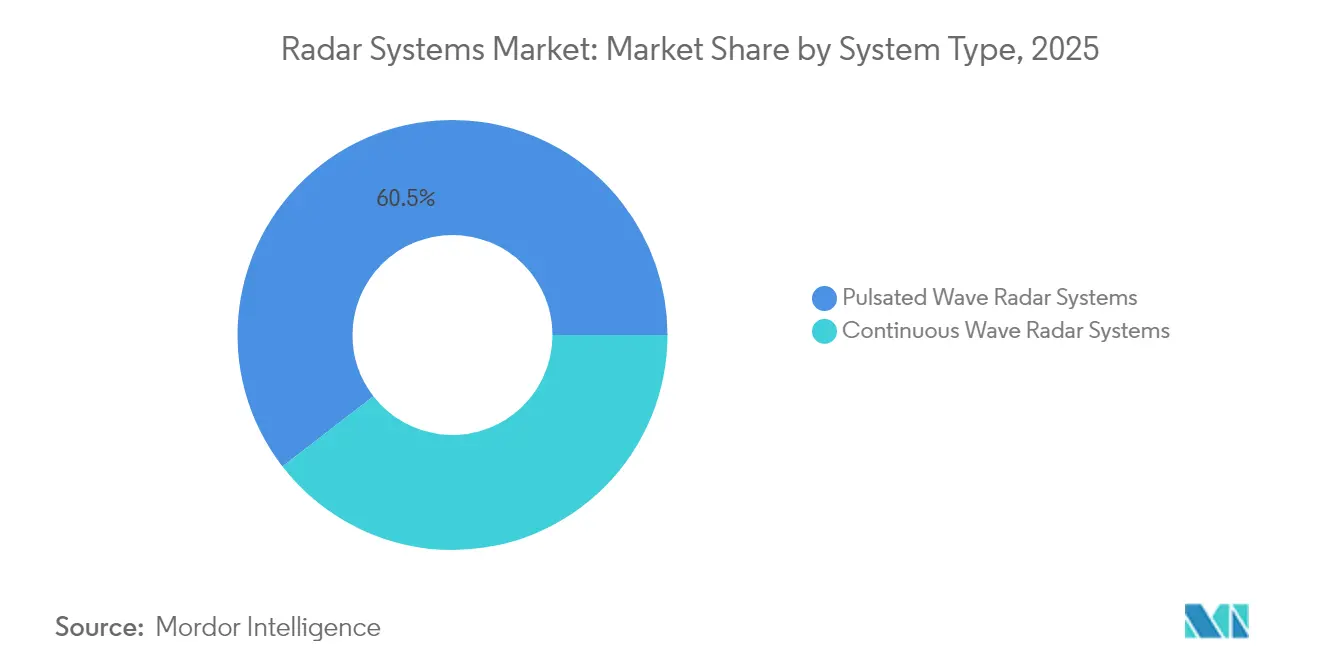

- Nach Systemtyp führten Pulsradarsysteme mit einem Marktanteil von 60,48 % am Markt für Radarsysteme im Jahr 2025, während Dauerstrichradar-Architekturen die schnellste CAGR von 5,74 % bis 2031 verzeichneten.

- Nach Frequenz hielt das C-X-Band im Jahr 2025 einen Anteil von 38,11 % an der Marktgröße für Radarsysteme, und Millimeterwellenbänder oberhalb von 40 GHz werden bis 2031 voraussichtlich mit einer CAGR von 5,86 % wachsen.

- Nach Komponente entfielen Antennenmodule im Jahr 2025 auf 32,35 % der Marktgröße für Radarsysteme; Software und Dienstleistungen stellen das am schnellsten wachsende Segment mit einer CAGR von 5,89 % bis 2031 dar.

- Nach Endverbraucher dominierte Militär und Verteidigung mit einem Marktanteil von 57,12 % am Markt für Radarsysteme im Jahr 2025; für den Automobilsektor wird eine CAGR von 5,97 % bis 2031 prognostiziert.

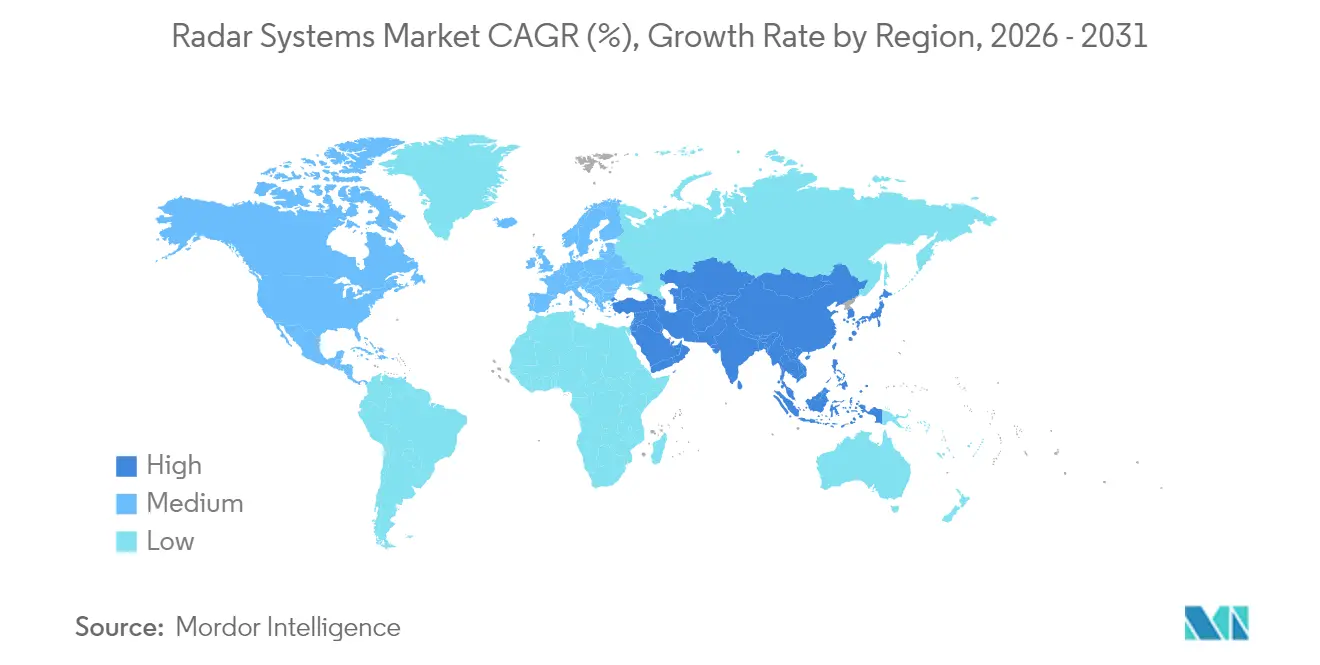

- Geografisch gesehen führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,94 %; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,09 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Radarsysteme

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Verteidigungsbudgets | +1.8% | Global, angeführt von Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Automobil-ADAS-Radar | +1.5% | Global, am stärksten in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Modernisierungsprogramme für die Flugsicherung | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach fortschrittlicher Wetterüberwachung | +0.9% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisiertes Radar für die Integration in kleine UAV | +0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Radarsysteme auf Basis digitaler Strahlformung | +0.6% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Verteidigungsbudgets

Verteidigungsministerien lenken weiterhin Mittel in Sensoren der nächsten Generation. Das US-amerikanische Verteidigungsministerium stellte im Haushaltsjahr 2025 1,7 Milliarden USD für den Lower Tier Air and Missile Defense Sensor und 537 Millionen USD für die laufende AN/SPY-6-Produktion bereit. Eine ähnliche Dynamik ist in Europa erkennbar, wo Lettland und Slowenien HENSOLDT TRML-4D-Systeme im Wert von 100 Millionen EUR (109 Millionen USD) zur Stärkung der integrierten Luftverteidigung bestellten. Die Verteidigungsinvestitionen im asiatisch-pazifischen Raum beschleunigen sich durch die AESA-Radarverträge von Hanwha Systems für den KF-21-Kampfjet und die L-SAM-II-Raketenbatterie. Multilaterale Rahmenwerke wie NATO-Standardisierungsabkommen erleichtern den grenzüberschreitenden Technologiefluss und unterstützen Effizienzgewinne bei der Volumenbeschaffung.

Rasche Einführung von Automobil-ADAS-Radar

Automobilhersteller erweitern Radarknoten von der adaptiven Geschwindigkeitsregelung bis hin zur vollständigen 360-Grad-Wahrnehmung. Arbe Robotics und NVIDIA kooperierten an einem 4D-Bildgebungsradar, das Höhe und Geschwindigkeit für Autonomieanforderungen der Stufe 3 kartiert.[2]Arbe Robotics, "4D-Bildgebungsradartechnologie", arberobotics.com NXP Semiconductors kooperierte mit Bitsensing, um die Auflösung zu erhöhen und die Latenz für Sicherheitsfunktionen in mehreren Fahrzeugklassen zu reduzieren. Regulatorischer Druck erhöht die Dringlichkeit: Europäische Vorschriften schreiben fortschrittliche Notbremssysteme in allen neuen Fahrzeugen vor, und die US-amerikanische Nationale Straßenverkehrssicherheitsbehörde verabschiedete ähnliche Vorschläge. Der Übergang in das 77-81-GHz-Band bietet höhere Entfernungsauflösung und kleinere Antennenabmessungen und ermöglicht so die Massenmarkteinführung.

Modernisierungsprogramme für die Flugsicherung

Die Initiative der US-Bundesluftfahrtbehörde im Wert von 8 Milliarden USD zum Ersatz von Einrichtungen und zur Risikominderung wird 618 veraltete Radarsysteme durch Festkörpersysteme mit verbesserter Zuverlässigkeit und Wetterdurchdringung ersetzen. Das Europäische Programm für einen einheitlichen europäischen Luftraum priorisiert die digitale Radarintegration und vernetzte Erfassung und fördert interoperable Lösungen zwischen Flugsicherungsorganisationen. Der Globale Luftnavigationsplan der Internationalen Zivilluftfahrtorganisation harmonisiert Leistungsstandards und ermutigt Lieferanten, global zertifizierbare Plattformen zu entwickeln. Softwaredefinierte Architekturen ermöglichen zukünftige Algorithmus-Upgrades ohne Hardwareänderungen und sind damit auf das wachsende Luftverkehrsvolumen ausgerichtet.

Steigende Nachfrage nach fortschrittlicher Wetterüberwachung

Der Abschluss des 150-Millionen-USD-NEXRAD-Upgrades durch den Nationalen Wetterdienst im Jahr 2024 demonstrierte die Vorteile der dualen Polarisation für die Niederschlagsdiskriminierung. China hat mehr als 50 X-Band-Phasenarray-Radarsysteme im Einsatz, was auf eine weltweite Akzeptanz hochfrequenter Wetterüberwachung hinweist. KI-Algorithmen, die mit Radarausgaben fusioniert werden, verbessern die Unwettervorhersage und schaffen neue Einnahmequellen für Datenanalysen. Technologieanbieter bieten nun Serviceverträge an, die Hardware, Cloud-Verarbeitung und prädiktive Erkenntnisse bündeln, was Modelle mit wiederkehrenden Einnahmen stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Erstanschaffungs- und Lebenszykluskosten | −1.1% | Schwellenmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Überfüllung des Hochfrequenzspektrums und Zuweisungsbarrieren | −0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonzentration für Galliumnitrid-Bauelemente | −0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Qualifikationsmangel in der fortgeschrittenen HF-Technik | −0.4% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Erstanschaffungs- und Lebenszykluskosten

Premium-AESA-Radarsysteme belasten Budgets stark. Ägyptens Bestellung für eine einzelne AN/TPS-78-Installation belief sich auf 304 Millionen USD, und das GM200-Radar der Elfenbeinküste kostete 50 Millionen EUR (54,5 Millionen USD). Über die Beschaffung hinaus verlängern die Wartung von Galliumnitrid-Modulen und spezialisierte Kalibrierungen die Gesamtbetriebskosten. Mercury Systems zielt unter einem Vertrag des US-Verteidigungsministeriums im Wert von 8,5 Millionen USD auf eine 80-prozentige Reduzierung von Größe, Gewicht und Leistungsaufnahme der Radarbaugruppe ab, was die Branchenbemühungen zur Senkung der Lebenszykluskosten verdeutlicht.

Überfüllung des Hochfrequenzspektrums und Zuweisungsbarrieren

Die Ausweitung von 5G-Bereitstellungen überschneidet sich mit Radarbändern und birgt Interferenzrisiken. Die US-amerikanische Nationale Spektrumsstrategie verweist auf Konflikte bei der Zuteilung von 24-GHz- und 28-GHz-Frequenzen und zwingt Automobil- und Wetterradar-Betreiber zur Anpassung ihrer Wellenformen.[3]MITRE Corporation, "Spektrumverwaltung und Modernisierung", mitre.org Regulatorische Verhandlungen binden Ressourcen und verzögern die Markteinführung. Lösungen für dynamisches Spektrum-Sharing existieren, erfordern jedoch kognitive Radarupgrades, was Komplexität und Investitionsausgaben erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Dauerstrichradarsysteme gewinnen an Dynamik

Die Kategorie Pulsradar entfiel im Jahr 2025 auf 60,48 % des Marktanteils für Radarsysteme, unterstützt durch weitreichende Raketenabwehrradare wie AN/SPY-6 und TPY-2. Die Pulsradartechnologie bleibt aufgrund ihrer überlegenen Spitzenleistung und Entfernungstor-Diskriminierung weiterhin das Fundament strategischer Frühwarnmissionen. Dauerstrichdesigns hingegen werden voraussichtlich eine CAGR von 5,74 % verzeichnen, was ihre Eignung für Automobil-ADAS, kleine UAV-Sense-and-Avoid-Systeme und kompakte Sicherheitsanlagen in der Schifffahrt widerspiegelt. 4D-Bildgebungsradarlösungen von Arbe Robotics nutzen frequenzmodulierte Dauerstrich-Modulation, um präzise Höhendaten zu liefern und die Einführung in autonome Fahrprogramme der Stufe 3 zu fördern.

Dauerstrichradarsysteme reduzieren Größe, Gewicht und Leistungsaufnahme und erleichtern so die Integration in platzbeschränkte Plattformen. Leonardos Osprey-Familie demonstriert eine geringe Größe, ein geringes Gewicht und einen geringen Leistungsverbrauch für unbemannte Luftfahrzeuge. Die regulatorische Zuweisung im 77-81-GHz-Band begünstigt Dauerstrich-Automobilsensoren und stärkt die Wirtschaftlichkeit der Massenproduktion. In den nächsten fünf Jahren wird erwartet, dass sich der Umsatzanteil der beiden Architekturen am Markt für Radarsysteme annähert, da Einführungen in den Bereichen Automobil, Drohnen und Infrastruktur die traditionellen Verteidigungsausgaben übersteigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Komponente: Software und Dienstleistungen führen das Wachstum an

Antennenmodule sicherten sich im Jahr 2025 32,35 % des Gesamtumsatzes, angetrieben durch Galliumnitrid-Sende-Empfangs-Module, die simultane Mehrfachmissionsbetriebe ermöglichen. Mit zunehmender Phasenarray-Dichte integrieren Antennenkacheln Steuerungs-, Kalibrierungs- und Zustandsüberwachungssensoren und steigern so den Subsystemwert. Sende-Empfangs- und Leistungsverstärkermodule wechseln von Galliumarsenid zu Galliumnitrid für höhere thermische Grenzwerte, während die Integration von Mixed-Signal-RFICs die Anzahl der Leiterplatten reduziert.

Software und Dienstleistungen werden bis 2031 mit einer CAGR von 5,89 % wachsen, unterstützt durch KI-gestützte Bedrohungsklassifizierung, Radardatenanalysen und cloud-gehostete Nachverarbeitung. KI-Frameworks wie das Cognitive Aircraft Defense System von RTX Corporation demonstrieren das Lernen in Echtzeit in elektromagnetischen Umgebungen. Da die Beschaffung auf Fähigkeit-als-Dienstleistung-Modelle umsteigt, sichern Anbieter wiederkehrende Einnahmen durch Algorithmus-Updates und Cybersicherheits-Patches. Regulatorische Compliance, einschließlich FCC-Zertifizierung und ISO-9001-Qualitätsprüfungen, stimuliert die Nachfrage nach professionellen Dienstleistungen und beschleunigt die Monetarisierung des Ökosystems.

Nach Anwendung: Landbasierte Systeme zeigen Potenzial

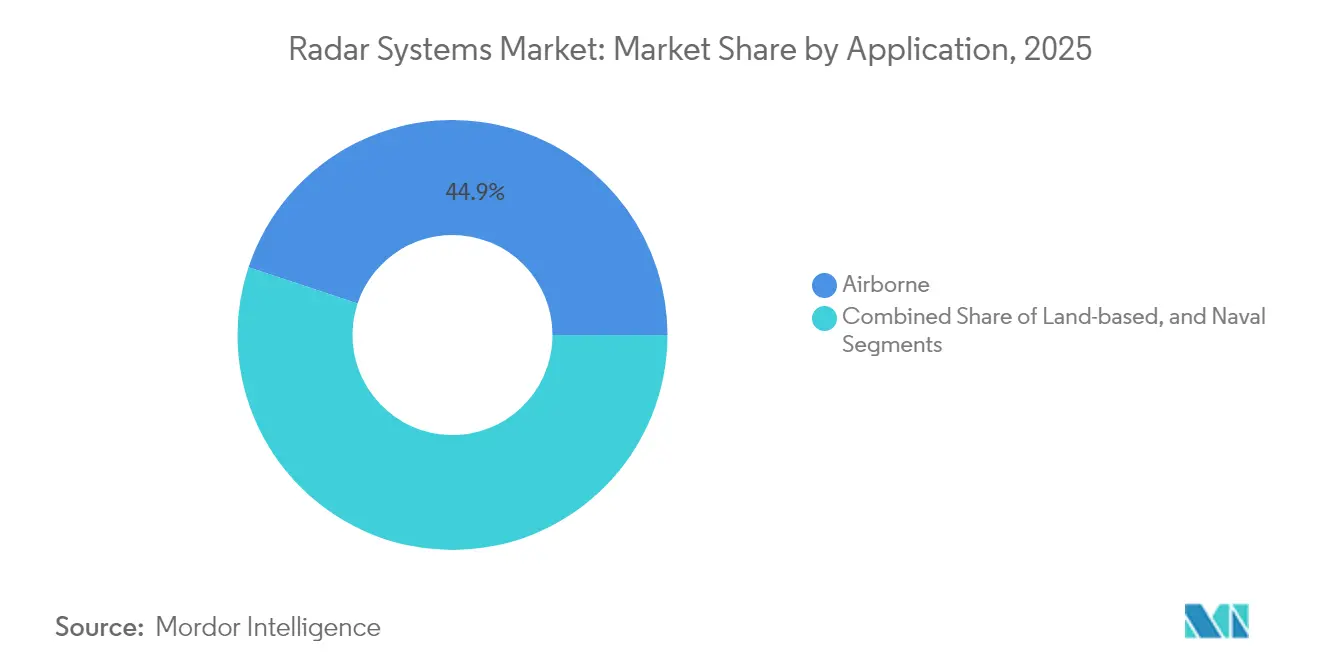

Luftgestützte Plattformen erzielten im Jahr 2025 einen Umsatzanteil von 44,89 %, was auf aktive Kampfflugzeug-Upgrades und die Expansion der kommerziellen Luftfahrtflotte zurückzuführen ist. Kampfflugzeugprogramme integrieren AESA-Radarsysteme, die Luft-Luft-, Luft-Boden- und elektronische Kriegsführungsmodi in einer einzigen Apertur zusammenführen. Die Marinenachfrage bleibt durch Modernisierungspläne für Zerstörer und Fregatten bestehen, die modulare SPY-6-Varianten umfassen.

Landbasierte Sensoren sind auf eine CAGR von 5,63 % ausgerichtet, angetrieben durch Gegenakku-Missionen, Grenzüberwachung und aufkommende Anforderungen zur Drohnenabwehr. Der Einsatz von TRML-4D-Radarsystemen in der Ukraine verdeutlicht die vielseitige Einsatzfähigkeit landbasierter Systeme, die 1.500 Ziele über 250 Kilometer verfolgen. Bodengebundene Wetterradarsysteme erfreuen sich stabiler ziviler Finanzierung, während Fahrzeug-zu-Infrastruktur-Radarknoten in intelligenten Verkehrspilotprojekten an Bedeutung gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilsektor treibt Innovation voran

Militär und Verteidigung hielten im Jahr 2025 57,12 % des Marktanteils für Radarsysteme, aufrechterhalten durch die Doktrin des Multi-Domain-Betriebs, die die gemeinsame Sensorfusion der Streitkräfte betont. Marine-, Boden- und weltraumgestützte Radarinvestitionen konvergieren unter integrierten Luft- und Raketenabwehrarchitekturen. Luftfahrtorganisationen, sowohl militärische als auch zivile, erneuern Überwachungs- und Wetterradarsysteme, um den Kapazitätsanforderungen gerecht zu werden.

Der Automobilbereich verzeichnet eine CAGR von 5,97 %, die höchste unter den Endverbrauchern, angetrieben durch vorgeschriebene automatische Notbremssysteme und Spurhaltesysteme. Erstausrüster entwickeln sich von einzelnen Eckradaren zu zentralisierten 4D-Bildgebungsarrays, die über Hochgeschwindigkeits-Fahrzeugnetzwerke verbunden sind. Normungsgremien wie ISO und SAE legen Leistungskennzahlen fest, die Massenfertigungseffizienzen leiten, die Kosten pro Sensor senken und die breitere Einführung in Einstiegsklasse-Modellen fördern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,94 % des Umsatzes, gestützt durch die 849,8-Milliarden-USD-Zuweisung des US-amerikanischen Verteidigungsministeriums im Haushaltsjahr 2025 und das 8-Milliarden-USD-Radarsatzerneuerungsprogramm der US-Bundesluftfahrtbehörde. Kanada treibt NORAD-Upgrades voran, während Mexiko in Flugsicherungsmanagement und Küstenüberwachung investiert. Die Einführung von Automobilradar wächst parallel zur Herstellung von Elektrofahrzeugen in den USA und Kanada und unterstützt die Sensornachfrage.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,09 %. China hat mehr als 50 X-Band-Phasenarray-Wetterradarsysteme im Einsatz und investiert in maritime Überwachung für das CIIS im Südchinesischen Meer. Hanwha Systems aus Südkorea liefert AESA-Einheiten für den KF-21 und den L-SAM II, und Japan beschleunigt Kampfjet-Radar-Upgrades. Der Einsatz von Automobilradarsystemen beschleunigt sich auf inländischen Elektro- und autonomen Fahrzeugplattformen, unterstützt durch regulatorische Klarheit im 77-81-GHz-Band.

Europa verzeichnet eine stetige Akzeptanz, verankert durch NATO-Verpflichtungen und die Modernisierung des einheitlichen europäischen Luftraums. Lettland und Slowenien bestellten TRML-4D-Einheiten im Wert von 100 Millionen EUR (109 Millionen USD), während Leonardos ECRS Mk2 seinen ersten Typhoon-Flug absolvierte. Thales GM400α-Radarsysteme stärken die Baltische Verteidigung. Fahrassistenz-Vorschriften in Deutschland, Frankreich und Italien beschleunigen die Einführung von Automobilradarsystemen und stärken die segmentübergreifende Nachfrage.

Wettbewerbslandschaft

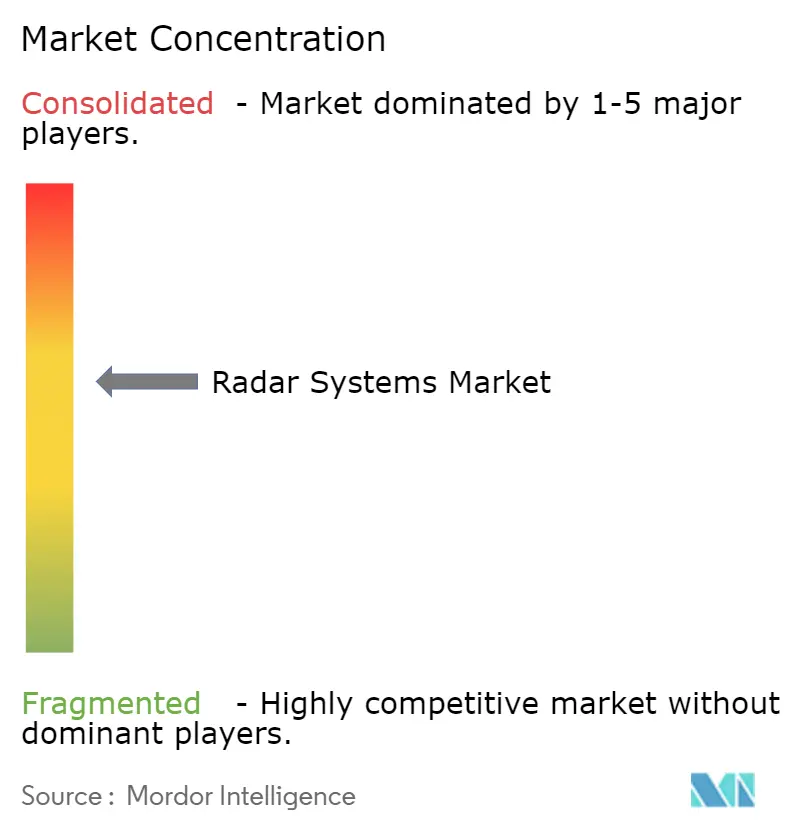

Der Markt für Radarsysteme weist eine moderate Konzentration auf: Etablierte Unternehmen wie Lockheed Martin, RTX Corporation und Thales Group nutzen jahrzehntelange Frequenzbereich-IP und bewährte Programmerfolge, um bedeutende Aufträge zu gewinnen. Die Konsolidierung intensiviert sich, da Anduril im Juni 2024 das Radargeschäft von Numerica übernahm und so seinen autonomen Verteidigungsstack stärkte, während Voyager Technologies im August 2025 ElectroMagnetic Systems Inc. für weltraumgestützte Analysekapazitäten erwarb.

Startups konzentrieren sich auf Nischenmöglichkeiten wie Drohnenabwehrerkennung, verteilte Aperturkonfigurationen und kostengünstige Bildgebung. Die verteilte Aperturarchitektur von Zendar demonstriert hochauflösendes Automobilradar ohne große Antennen.[4]Zendar, "Verteiltes Aperturradar", zendar.io Akademische Durchbrüche, wie DGISTs Algorithmus, der die FMCW-Auflösung verdoppelt, stimulieren rein softwarebasierte Leistungssprünge. Die Wettbewerbsdifferenzierung konzentriert sich auf KI-Integration, Software-Aktualisierbarkeit und Lebenszyklusservicemodelle. Spektrumpolitik und Internationale Regelungen zur Kontrolle von Rüstungsgütern bleiben entscheidend für den Markteintritt und beeinflussen die Reichweite nicht-amerikanischer Anbieter.

Marktführer im Bereich Radarsysteme

Leonardo S.p.A.

General Dynamics Corporation

NXP Semiconductors N.V.

BAE Systems plc

Airbus Defense and Space, Inc. (Airbus SE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Voyager Technologies schloss die Übernahme von ElectroMagnetic Systems Inc. ab und stärkte damit KI-native nachrichtendienstliche Überwachung und Aufklärung (ISR) in Boden-, Luft- und Raumdomänen.

- Juli 2025: HENSOLDT lieferte weitere TRML-4D-AESA-Radarsysteme an die Ukraine und verbesserte damit die Zielverfolgung für 1.500 Objekte innerhalb von 250 Kilometern.

- März 2025: Mercury Systems erhielt einen Auftrag des US-amerikanischen Verteidigungsministeriums im Wert von 8,5 Millionen USD zur Reduzierung von Größe, Gewicht und Leistungsaufnahme von X-Band-AESA-Radarsystemen um mehr als 80 %.

- Dezember 2024: DGIST-Forscher stellten einen Algorithmus vor, der die FMCW-Radarauflösung nahezu verdoppelt, ohne Hardwareänderungen vorzunehmen.

Umfang des globalen Berichts über den Markt für Radarsysteme

Der Begriff RADAR steht für Radio Detection and Ranging (Funkerkennung und -ortung). Radiowellen bilden die Grundlage von Radarsystemen. Ähnlich wie drahtlose Computernetzwerke und Mobiltelefone senden Radarsysteme elektromagnetische Wellen aus. Sie haben die Eigenschaft, Umgebungsobjekte mithilfe von Radiowellen zu erkennen. Radarsysteme können in der Meteorologie, der Luftraumüberwachung und sogar im maritimen Bereich eingesetzt werden. Radarsysteme können auch zur Messung der Geschwindigkeit von Fahrzeugen auf der Straße verwendet werden.

Der Markt für Radarsysteme ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Dauerstrich-Radarsysteme und Pulsradar-Systeme segmentiert. Nach Anwendung ist der Markt in luftgestützt, landbasiert und Marine segmentiert. Nach Endverbraucherbranche ist der Markt in Luftfahrt, maritime Anwendungen, Automobil sowie Militär und Verteidigung segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Radarsysteme in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Dauerstrich-Radarsysteme |

| Pulsradar-Systeme |

| Antennenmodule |

| Sende-Empfangs-Module |

| Leistungsverstärker und Oszillatoren |

| Signalprozessoren und Regler |

| Software und Dienstleistungen |

| Luftgestützt |

| Landbasiert |

| Marine |

| Luftfahrt |

| Maritime Anwendungen |

| Automobil |

| Militär und Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika |

| Nach Systemtyp | Dauerstrich-Radarsysteme | |

| Pulsradar-Systeme | ||

| Nach Komponente | Antennenmodule | |

| Sende-Empfangs-Module | ||

| Leistungsverstärker und Oszillatoren | ||

| Signalprozessoren und Regler | ||

| Software und Dienstleistungen | ||

| Nach Anwendung | Luftgestützt | |

| Landbasiert | ||

| Marine | ||

| Nach Endverbraucherbranche | Luftfahrt | |

| Maritime Anwendungen | ||

| Automobil | ||

| Militär und Verteidigung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Radarsysteme?

Die Marktgröße für Radarsysteme belief sich im Jahr 2026 auf 38,06 Milliarden USD und wird bis 2031 voraussichtlich 49,44 Milliarden USD erreichen.

Welcher Radartyp wächst am schnellsten?

Dauerstrich-Architekturen werden bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen, angetrieben durch den Einsatz in Automobilen und UAV.

Warum sind Millimeterwellenbänder wichtig für Radarsysteme?

Frequenzen oberhalb von 40 GHz ermöglichen kompakte Antennen und hochauflösende Erkennung und sind damit unverzichtbar für 4D-Bildgebungs-Automobilsensoren.

Welche Region verzeichnet das stärkste Wachstum der Radarnachfrage?

Der asiatisch-pazifische Raum verzeichnet die höchste Wachstumsdynamik mit einer CAGR von 6,09 %, angetrieben durch Verteidigungsmodernisierung und Produktion autonomer Fahrzeuge.

Wie wirken sich softwaredefinierte Radarsysteme auf den Markt aus?

Softwaredefinierte Designs ermöglichen Fähigkeits-Upgrades per Code, steigern wiederkehrende Einnahmen aus Dienstleistungen und beschleunigen Innovationszyklen.

Welche Herausforderungen begrenzen den breiteren Einsatz von Radarsystemen?

Hohe Erstanschaffungskosten und Spektrumüberfüllung bleiben die wichtigsten Hemmnisse, insbesondere in Schwellenmärkten und überlasteten Frequenzbändern.

Seite zuletzt aktualisiert am: