Marktgröße und Marktanteil für Subsea-Systeme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.75 Milliarden US-Dollar |

| Marktgröße (2031) | 25.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Subsea-Systeme von Mordor Intelligence

Die Marktgröße für Subsea-Systeme wird voraussichtlich von 17,83 Milliarden USD im Jahr 2025 und 19,75 Milliarden USD im Jahr 2026 auf 25,03 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 4,85 % verzeichnen.

Betreiber lenken Kapital in kosteneffiziente Tie-backs, die neue Bohrungen mit bestehenden schwimmenden Produktions-, Lager- und Entladeschiffen verbinden und die Stückkosten in Tiefwasserbecken um bis zu 40 % senken.[1]TechnipFMC, "Investor Relations – Projekte und Verträge," technipfmc.com Ein Anstieg der Tiefwasserprojektgenehmigungen um 23 % im Jahr 2025, kombiniert mit Fortschritten bei der Subsea-Verarbeitung, die die Gewinnschwellenpreise unter 40 USD pro Barrel senken, erweitert den Investitionsspielraum.[2]Rystad Energy, "Offshore-Feldsanktionen und Investitionstrends," rystadenergy.com Das Wachstum ist am stärksten in Ultratiefwasserfeldern, Nischen-Hochdruckausrüstungen und digitalen Technologien, die die Ausgaben für Inspektion, Wartung und Reparatur senken. Die Wettbewerbsdifferenzierung dreht sich um integrierte Engineering-Beschaffungs-Bau-Installations-Modelle (EPCI), modulare standardisierte Hardware und frühe Vorstöße in die Subsea-Infrastruktur für Kohlenstoffabscheidung und Offshore-Wind. Engpässe in der Lieferkette bei Titanlegierungen und Halbleitern sowie politische Veränderungen wie das Moratorium für die Vergabe von Pachtverträgen im Golf von Mexiko im Jahr 2024 dämpfen den Schwung, doch der mittelfristige Ausblick bleibt positiv.

Wichtigste Erkenntnisse des Berichts

- Nach Systemtyp hielten Subsea-Produktionssysteme im Jahr 2025 einen Marktanteil von 66,1 % am Subsea-Systemmarkt, während Subsea-Verarbeitungssysteme bis 2031 voraussichtlich mit einer CAGR von 5,8 % wachsen werden.

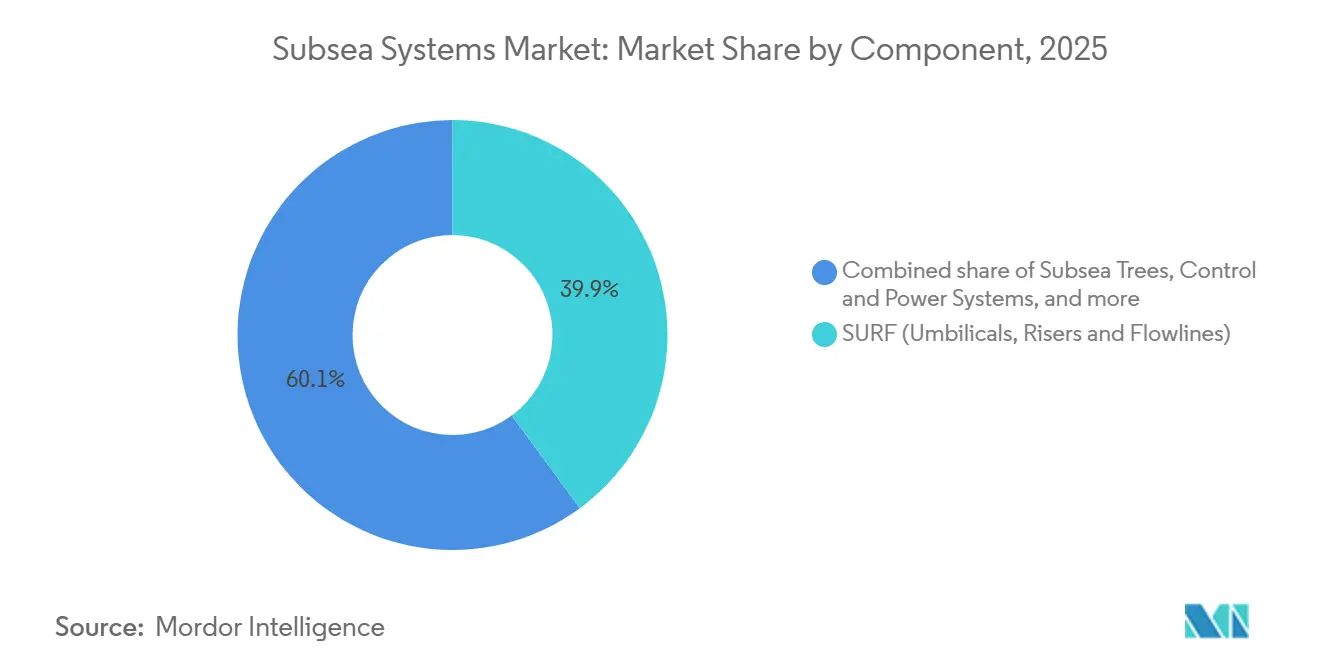

- Nach Komponente erfasste SURF im Jahr 2025 39,9 % der Marktgröße für Subsea-Systeme und wird voraussichtlich bis 2031 mit einer CAGR von 6,5 % wachsen.

- Nach Wassertiefe entfielen Flachwasserprojekte im Jahr 2025 auf 61,5 % des Marktanteils für Subsea-Systeme; Ultratiefwasser schreitet bis 2031 mit einer CAGR von 7,7 % voran.

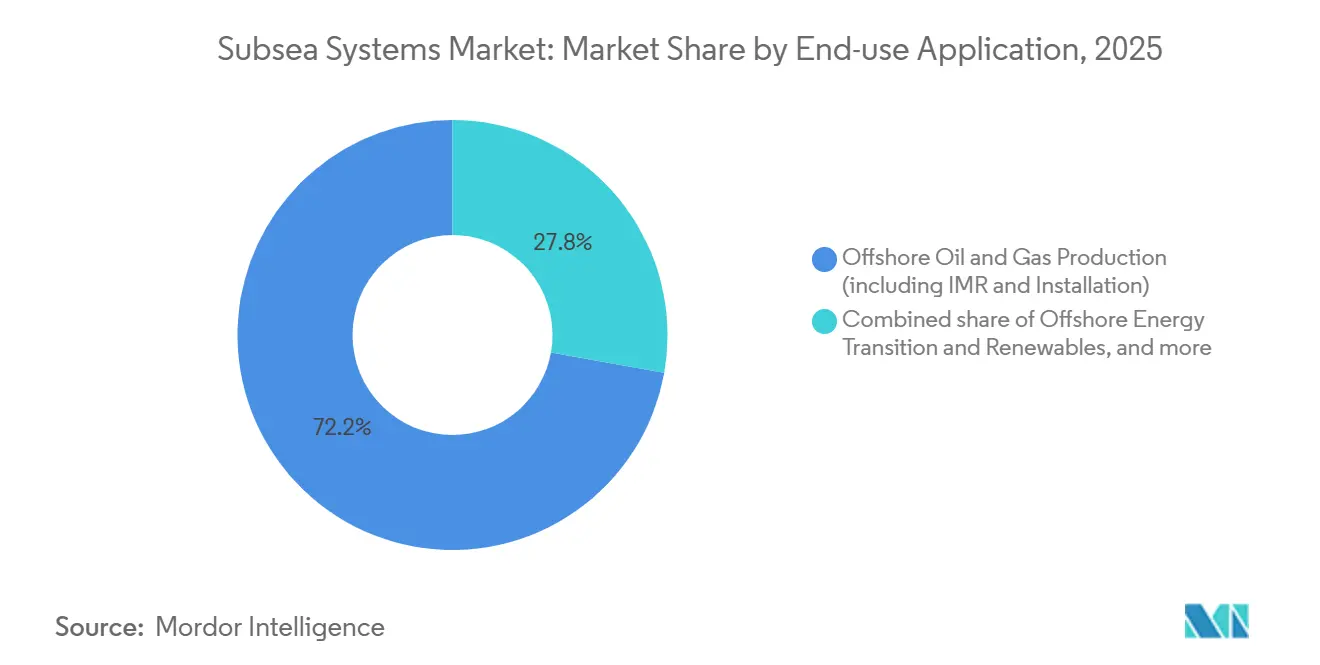

- Nach Endanwendung dominierte die Offshore-Öl- und Gasproduktion mit einem Umsatzanteil von 72,2 % im Jahr 2025, während Offshore-Energiewende und erneuerbare Energien bis 2031 voraussichtlich mit einer CAGR von 14,2 % wachsen werden.

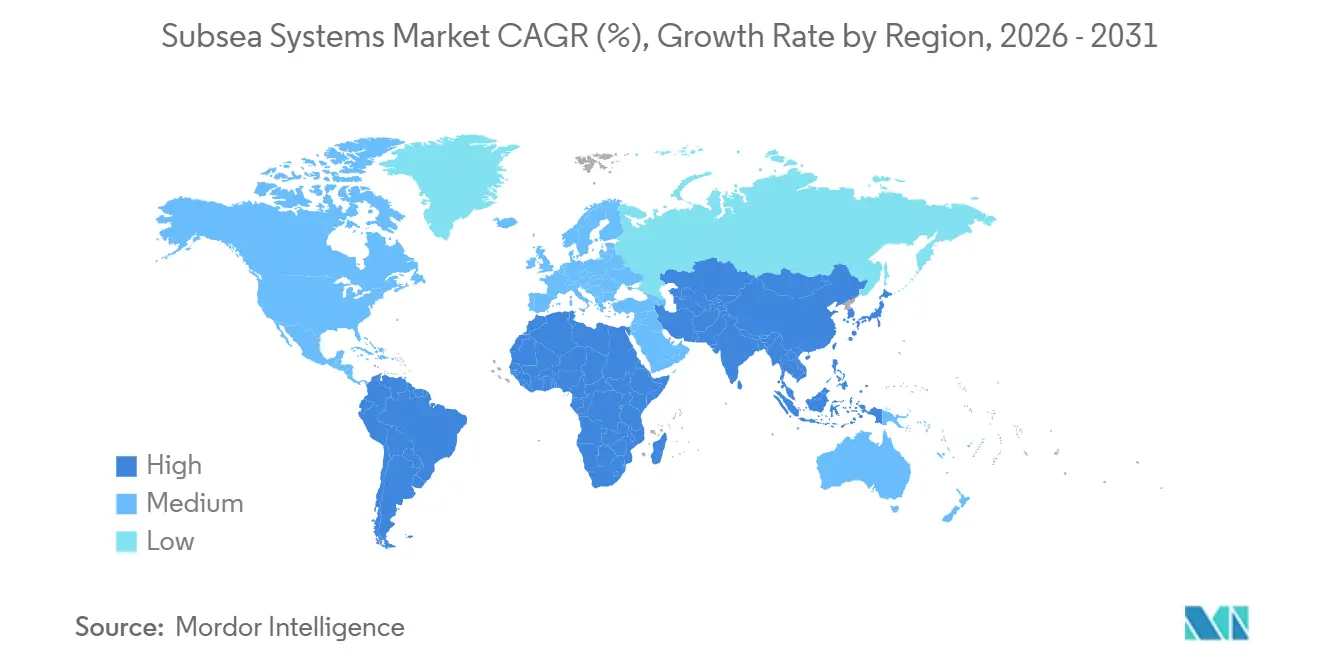

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,7 % für Subsea-Systeme, während der Asien-Pazifik-Raum bis 2031 voraussichtlich eine CAGR von 11,9 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für Subsea-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbesserte Projektökonomie durch FPSO-Tie-backs | +1.2% | Brasilien, Guyana, Westafrika | Mittelfristig (2–4 Jahre) |

| Anstieg der Genehmigungen für Tief- und Ultratiefwasserfelder | +1.5% | Südamerika, Golf von Mexiko, Westafrika | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Druckerhöhungs- und Hochdruckausrüstungen | +0.9% | Nordsee, Golf von Mexiko, Brasilien | Langfristig (≥ 4 Jahre) |

| Brownfield-Lebensverlängerung und Aufwärtstrend bei IMR-Ausgaben | +0.7% | Nordsee, Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| Frühe Einführung von Subsea-CO₂-Injektionsinfrastruktur | +0.4% | Norwegen, Vereinigtes Königreich, Australien | Langfristig (≥ 4 Jahre) |

| Digitaler Zwilling und KI-gestützte vorausschauende Wartung | +0.3% | Norwegen, Vereinigtes Königreich, Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbesserte Projektökonomie durch FPSO-Tie-backs

Der Wegfall fester Plattformen und Exportpipelines in Wassertiefen über 1.000 m reduziert die Vorabausgaben um bis zu 45 %.[3]Petrobras, "Presalz-Entwicklung und Investitionspläne 2025–2029," petrobras.com.br Das Búzios-Feld verbindet 24 Bohrungen über ein 180 km langes Netzwerk mit vier FPSOs und arbeitet bei einer Gewinnschwelle von 35 USD pro Barrel, verglichen mit 55 USD für Festplattform-Layouts. Wiederverwendbare Bohrlochschablonen beim Yellowtail-Projekt von ExxonMobil reduzierten die Engineering-Stunden um 40 % und ermöglichten phasenweise Investitionen, die mit der nachgewiesenen Reservoirleistung übereinstimmen.[4]ExxonMobil, "Guyana-Operationen – Stabroek-Block," corporate.exxonmobil.com Die Modularität beim Caminho-FPSO von Azule Energy unterstützt zukünftige Bohrloch-Tie-ins ohne Änderungen am Oberbau und rechtfertigt einen Aufpreis von 15 % bei den anfänglichen Ausrüstungskosten.

Anstieg der Genehmigungen für Tief- und Ultratiefwasserfelder

Siebenundvierzig Projekte erreichten im Jahr 2025 die endgültige Investitionsentscheidung, gegenüber achtunddreißig im Jahr 2024. Petrobras plant 180 neue Bohrungen und 12 FPSOs in seinen Presalz-Anlagen, um bis 2030 eine Produktion von 2,3 Millionen Barrel pro Tag aufrechtzuerhalten. Guyanas Stabroek-Block erhielt drei Genehmigungen, die zweiundsiebzig Bäume und 420 km Fließleitungen in 1.600 m Wassertiefe erfordern. Westafrikas Kaminho und Greater Tortue Ahmeyim-Phasen integrieren Subsea-Kompression, um die Förderung in reifenden Reservoiren um 18 % zu steigern. Chevrons Anchor, das weltweit tiefste 20.000-psi-Feld, validierte ein Design, das vier Milliarden Barrel in ähnlichen Aussichten im Golf von Mexiko erschließt.

Technologische Fortschritte bei Druckerhöhungs- und Hochdruckausrüstungen

Vierzehn von der OneSubsea-Division von SLB installierte Subsea-Kompressionsstationen hatten bis 2025 1,2 Milliarden Barrel förderbarer Reserven hinzugefügt. Baker Hughes steigerte den Ormen-Lange-Durchsatz um 280 MMcf/d und verschob eine Oberbau-Erweiterung im Wert von 1,8 Milliarden USD. Der 20.000-psi-Baum von Aker Solutions reduziert den Bohrlochkopf-Fußabdruck um 30 % und unterstützt Einzelfahrt-Installationen, was fünf Schiffstage pro Bohrung einspart. TechnipFMCs Bohrloch-Wassertrennung reduzierte die Oberbaulast bei Mero um 40 %, was die FPSO-Größe und -Kosten verringerte.

Brownfield-Lebensverlängerung und Aufwärtstrend bei IMR-Ausgaben

IMR- und Brownfield-Arbeiten erfassen nun 38 % des Subsea-Kapitals in reifen Becken. Equinor investierte 1,1 Milliarden USD in Gullfaks, um zweiundzwanzig Bäume und korrosionsbeständige Fließleitungen auszutauschen und 150 Millionen Barrel Reserven hinzuzufügen. Oceaneering verzeichnete 2025 einen Anstieg der IMR-Verträge um 34 % unter Einsatz von ROVs, die die Abhängigkeit von Tauchern reduzierten. Tie-ins kosten 8–12 Millionen USD pro Bohrung mit einer Amortisationszeit von 18 Monaten bei einem Ölpreis über 60 USD. Digitale Zwillinge bei Aker BP senkten ungeplante Ausfallzeiten um 22 % und verlängerten die Inspektionsintervalle auf fünf Jahre.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Offshore-Bohrverbote und Moratorien | -0.8% | Vereinigte Staaten, Teile Europas | Kurzfristig (≤ 2 Jahre) |

| Ölpreisvolatilität | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Legierungen und Elektronik | -0.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei ROV- und Robotik-Belegschaft | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Offshore-Bohrverbote und Moratorien

Das US-Moratorium von 2024 entzog 12 Millionen Acres und eliminierte die Nachfrage in Gebieten, die einst 18 % der inländischen Offshore-Produktion ausmachten. Dänemarks Plan, bis 2050 keine neuen Nordseelizenzen mehr zu vergeben, ließ Subsea-Projekte im Wert von 3,2 Milliarden USD ungenutzt. Eine britische Übergewinnsteuer von 78 % schreckte vier Entwicklungen ab, die achtundvierzig Bäume benötigten. Kapital wird nach Brasilien, Guyana und den Nahen Osten umgeleitet, die 2025 64 % der Subsea-Ausgaben auf sich vereinten. Kürzere Investitionszyklen begünstigen kleine Tie-backs und reduzieren die Ausrüstungsintensität pro Feld.

Lieferkettenengpässe bei Speziallegierungen und Elektronik

Engpässe bei Titan-Grad-5-Schwamm verlängerten die Lieferzeiten im Jahr 2025 auf 18 Monate. Japan und Russland liefern 62 % der Produktion, was eine Neuqualifizierung zu 25–30 % höheren Kosten veranlasste. Indonesiens Exportverbot für Nickelerz senkte das globale raffinierte Nickel um 8 %. Fortschrittliche Logikchips für Subsea-Steuermodule sind aufgrund von Exportbeschränkungen mit 14-monatigen Verzögerungen konfrontiert, was einige Betreiber dazu veranlasst, auf hydraulische Systeme zurückzugreifen, die eine 15 % geringere Datenbandbreite bieten. Die Internationale Energieagentur prognostiziert bis 2030 eine um 35 % höhere Mineralintensität, was das Risiko verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Verarbeitung gewinnt an Bedeutung, während die Produktion reift

Subsea-Verarbeitungssysteme werden voraussichtlich bis 2031 mit einer CAGR von 5,8 % wachsen und damit den Gesamtmarkt für Subsea-Systeme übertreffen. Equinors Åsgard-Kompression fügte 2024 306 Millionen Barrel Öläquivalent an Reserven hinzu. Baker Hughes' Druckerhöhungsmodule bei Ormen Lange steigerten den Export um 280 MMcf/d ohne Änderungen am Oberbau. Die Nachfrage nach Subsea-Unterstützung und -Intervention wächst jährlich um 4,2 %, da IMR-Verträge in der Nordsee und im Golf von Mexiko zunehmen. Standardisierte API-17G- und ISO-13628-Schnittstellen reduzieren die Fertigungsvorlaufzeiten nun um 20 %.

Die anhaltende Dominanz der Produktionssysteme spiegelt den im Jahr 2025 verzeichneten Marktanteil von 66,1 % für Subsea-Systeme wider, doch das Wachstum verlangsamt sich, da die Genehmigungen für Neufelder stagnieren. Integrierte EPCI-Pakete verkürzen die Lieferpläne, aber die Sättigung bei konventionellen Bäumen lenkt das Budget in Richtung Kompression, Druckerhöhung und digitale Steuerungsaufrüstungen. In reifen Becken stützen Nachrüstungsinterventionen den stabilen Auftragsfluss für Workover-Systeme.

Nach Komponente: SURF dominiert inmitten der Verlängerung von Tie-backs

SURF erfasste im Jahr 2025 39,9 % der Marktgröße für Subsea-Systeme und wird mit einer CAGR von 6,5 % steigen, da sich Tie-backs im Orangebecken Namibias über 150 km hinaus erstrecken. Stählerne Lazy-Wave-Steigleitungen bei Mero reduzierten die Installationszeit um 40 %. Hybride elektrohydraulische Nabelschnüre mit faseroptischer Sensorik erkennen thermische Anomalien 72 Stunden früher als Druckmessgeräte. Subsea-Bäume halten einen Anteil von 18,2 %, wobei 20.000-psi-Designs tiefe Hochdruckspiele ermöglichen.

Steuerungs- und Energiesysteme wechseln zu vollelektrischen Architekturen, die das Nabelschnurgewicht um 40 % reduzieren und die Wartungsintervalle verdoppeln. ABBs Subsea-Drehzahlregler bei Johan Sverdrup versorgt Pumpen direkt über eine 8-MW-Verbindung und eliminiert hydraulische Einheiten. Verteiler, Pumpen und Druckerhöhungsmodule repräsentieren einen Anteil von 17,3 %, wobei die Druckerhöhung jährlich um 7,1 % wächst, da sich Programme zur verbesserten Förderung ausbreiten.

Nach Wassertiefe: Ultratiefwasser beschleunigt sich trotz Flachwasserdominanz

Flachwasseranlagen machten 2025 immer noch 61,5 % des Marktanteils für Subsea-Systeme aus und profitieren von Brownfield-Tie-backs, die 8–12 Millionen USD pro Bohrung kosten. Ultratiefwasserprojekte in Brasilien, Guyana und neuen westafrikanischen Spielen unterstützen eine CAGR von 7,7 %, angetrieben durch Ressourcenkonzentration und fortschrittliche 20.000-psi-Hardware. Chevrons Big Foot verwendet für Flachwasser bewährte Baumdesigns, die für Ultratiefdrücke angepasst wurden, was den technologischen Transfer zwischen Tiefen beweist.

Tiefwasser (500–1.500 m) hielt einen Anteil von 23,8 %, wobei TotalEnergies' Ikike achtzehn Bäume zwischen 1.200 m und 1.400 m installierte. Standardisierte modulare Systeme unter TechnipFMCs Subsea 2.0 senken die Kosten um 30 % und verringern die wirtschaftliche Lücke zwischen den Tiefenklassen.

Nach Endanwendung: Energiewende stört die Hegemonie von Öl und Gas

Die Offshore-Öl- und Gasproduktion sicherte sich 2025 einen Marktanteil von 72,2 % für Subsea-Systeme. Kapitaldisziplin konzentriert sich auf hochwertige Presalz-Anlagen, wie Petrobras' Plan über 64 Milliarden USD bis 2029. Saudi Aramcos Marjan-Erweiterung fügt sechsunddreißig Bohrungen in 90 m Wassertiefe hinzu und hebt Kostenvorteile in Niedrigsteuerregionen hervor.

Offshore-Energiewende und erneuerbare Energien schreiten mit einer CAGR von 14,2 % voran. Northern Lights und Bifrost-CCS-Projekte nutzen bestehende Subsea-Infrastruktur wieder und senken die Kapitalkosten um mehr als die Hälfte. Offshore-Windkabel für Dogger Bank und Empire Wind schaffen bis 2030 einen Kabelmarkt von 8,2 Milliarden USD. Subsea-Strom und -Kommunikation wachsen jährlich um 8,3 %, während der Tiefseebergbau bis zur Regulierung 2027 auf Eis liegt.

Geografische Analyse

Nordamerika behielt 2025 einen Marktanteil von 34,7 % für Subsea-Systeme. Der Golf von Mexiko treibt die Nachfrage nach Hochdruckausrüstungen voran, wie Anchors sieben auf 20.000 psi ausgelegte Bäume belegen. Kanadas Genehmigung von 5 GW schwimmender Windkraft vor Nova Scotia positioniert Kabellieferanten für mehrjährige Verträge. Mexikanische Farm-outs laden zu kostengünstigen Flachwasser-Tie-backs ein.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich eine CAGR von 11,9 % verzeichnen. CNOOC plant, bis 2030 120 Bäume für die Bohai-Bucht zu installieren. ONGCs KG-DWN-98/2 wird achtzehn Bäume in Wassertiefen von mehr als 1.800 m platzieren. Petronas genehmigte 2024 vierundzwanzig Bohrungen für Limbayong und Jerun. Strengere chinesische Umweltprüfungen verlängern die Genehmigungsverfahren um sechs Monate, erhöhen aber die Transparenz.

Europa stabilisiert sich, da Betreiber auf Lebensverlängerung und CCS umschwenken. Sleipner injiziert nun 1,7 Millionen t/Jahr CO₂ mit dreißigjährigen Ausrüstungsbewertungen. Zwölf britische CCS-Lizenzen werden vierzig Injektionsbohrungen und 200 km Pipelines benötigen. Südamerika hält die Nachfrage nach hochwertigen Bäumen aufrecht, da Petrobras 2024–2025 zweiundsiebzig Einheiten bestellte. Argentinien untersucht einen 2-GW-Standort für schwimmende Windkraft vor Buenos Aires.

Naher Osten und Afrika entwickeln sich zu Schwingungsregionen. Marjan wird sechsunddreißig Subsea-Bohrungen abteufen, während ADNOCs Hail und Ghasha unsere für 22 % H₂S ausgelegten Gasverteiler einsetzen. Westafrikas Kaminho verbindet fünfzehn Bohrungen über einen von Subsea 7 installierten 12-Schlitz-Verteiler.

Regulatorisches Umfeld

Subseasysteme werden durch Offshore-Sicherheitsvorschriften, Umweltgenehmigungen und technische Standards geprägt, die die Qualifizierung von Ausrüstung und Installationszeitpläne beeinflussen. In den Vereinigten Staaten verwaltet das Bureau of Safety and Environmental Enforcement (BSEE) die Offshore-Öl- und Gasanforderungen gemäß 30 CFR Part 250, einschließlich der Erwartungen an Dokumentation und Technologieeinreichungen für komplexe Subsea-Entwicklungen wie HPHT und Tiebacks.

Die Konvergenz von Standards beeinflusst weiterhin globale Spezifikationen und die Qualifizierung von Zulieferern. ISO 13628-1:2025 aktualisierte die Anforderungen für die Auslegung und den Betrieb von Subsea-Produktionssystemen (einschließlich Anwendungen für kohlenstoffarme Energie), während ISO 14723:2025 Spezifikationen für Subsea-Rohrleitungsventile festlegt, die API-basierte Praktiken ergänzen. Im Vereinigten Königreich verdeutlichen die 2026 herausgegebenen projektspezifischen Pipeline-Screening-Anordnungen, einschließlich der Screening-Anordnungen für die SURF-Installation von Rosebank Phase 1 und andere Pipeline-Arbeiten, wie das Umwelt-Screening vor dem Bau und die Pipeline Works Authorisation-Prozesse den Zugang zu Subsea-SURF- und verwandten Infrastrukturaktivitäten steuern.

Wettbewerbslandschaft

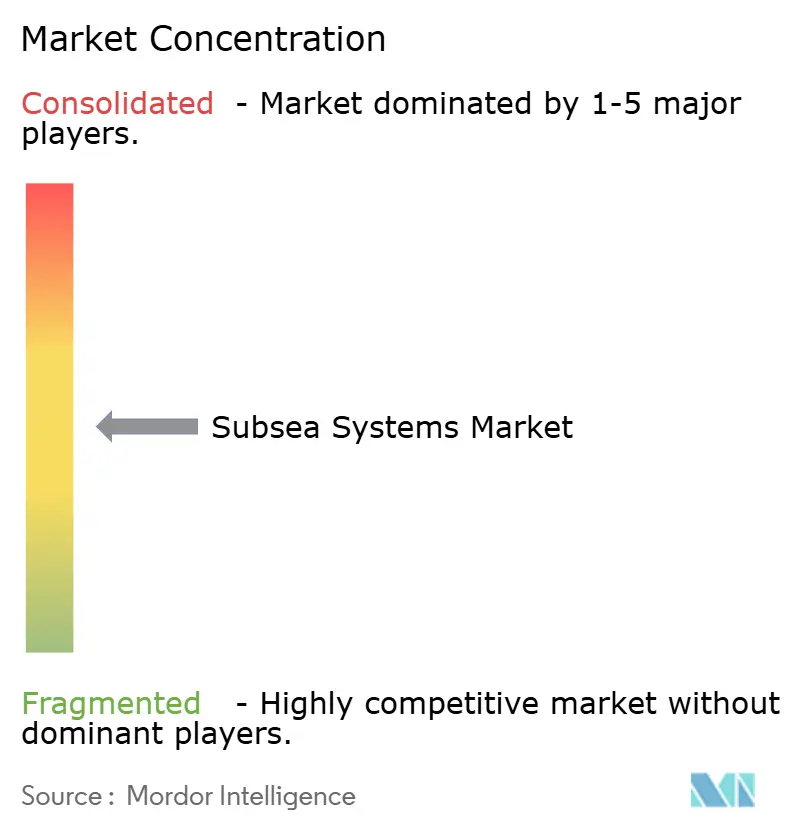

Die fünf größten Anbieter, TechnipFMC, Subsea 7, Aker Solutions, Baker Hughes und SLB OneSubsea, hielten 2025 gemeinsam 58 % des globalen EPCI-Wertes, was auf eine moderate Konsolidierung hindeutet. TechnipFMCs iEPCI-Modell verkürzte die Mero-3-Zeitpläne um 18 Monate und senkte die Installationskosten um 22 %. Die Subsea Integration Alliance zwischen Aker und Subsea 7 zielt auf 20 % Kosteneinsparungen durch die Zusammenführung von Ausrüstungsfabriken mit Installationsflotten ab.

Die Technologieführerschaft konzentriert sich auf digitale Zwillinge, Subsea-Verarbeitung und vollelektrische Steuerung. Aker BP senkte die Ausfallzeiten um 22 % durch Cognite-gestützte Modelle. SLBs vierzehn Kompressionseinheiten sichern mehrjährige Serviceeinnahmen. Mittelständische Unternehmen schwenken um: Dril-Quip stieg aus Standardbäumen aus, um sich auf Steigleitungen für raue Umgebungen zu konzentrieren. Kabelhersteller Prysmian und Nexans diversifizieren in Offshore-Wind und erweitern den Subsea-Bereich. Patentanmeldungen, angeführt von TechnipFMCs dreiundzwanzig im Jahr 2024, betonen Verarbeitung und digitale Steuerung.

Marktführer der Subsea-Systeme Branche

Subsea 7 SA

TechnipFMC PLC

Akastor ASA

National-Oilwell Varco Inc

Baker Hughes Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzzyklische Tiebacks und Brownfield-Programme stützen eine wiederholbare Nachfrage nach standardisierter Subsea-Hardware und Installationsflotten, was Zulieferern zugutekommt, die Bäume, Manifolds, Steuerungssysteme und SURF im Rahmen integrierter Liefermodelle bündeln können. Vertragsdaten zeigen, dass sich dieses Muster 2026 fortsetzt, unter anderem durch die Vergabe von rund 536 Millionen EUR durch Equinor für eine erste Welle von Subsea-Tieback-Projekten auf dem norwegischen Kontinentalschelf (TWIN, Omega Sør, Tyrihans Nord und Brime) sowie durch die Vergabe eines Supermajor-SURF-Vertrags (über 1,25 Milliarden USD) durch Petrobras an Subsea7 für Sépia 2 im brasilianischen Santos-Becken.

Ein weiterer Schwerpunktbereich ist die Elektrifizierung und datenintensive Subsea-Betriebsführung, bei der Betreiber und Auftragnehmer sich von hydraulischer Komplexität hin zu vollelektrischen Architekturen und Echtzeitüberwachung bewegen, um den Interventionsaufwand und die Umweltbelastung zu reduzieren. Im asiatisch-pazifischen Raum eröffnet auch der an Gasentwicklungen und Exportinfrastruktur gebundene Subsea-Umfang zusätzliche Nachfrage, wie sich an den 2026er SLB-OneSubsea-Verträgen für ein 94,6 km langes Stahlrohr-Umbilical für die Kutei-North-Hub-Entwicklung in Indonesien sowie an Mehrbrunnen-Subsea-Paketen wie dem von Eni geführten Baleine Phase 3 vor der Küste der Elfenbeinküste zeigt. In Europa schaffen CCS-bezogene Ausbauten von Subsea-Transport und -Speicherung einen angrenzenden Nachfragestrom für Pipeline-, Steuerungs- und Integritätslösungen, die den grenzüberschreitenden Design- und Assurance-Anforderungen entsprechen.

Aktuelle Branchenentwicklungen

- Juli 2026: TechnipFMC gewann mehrere Subsea-Verträge von Equinor für Tieback-Entwicklungen vor der Küste Norwegens (Omega Sør, Brime, Tyrihans Nord und TWIN). Die Vergaben festigen die portfoliobasierte Vergabepraxis rund um standardisierte Tieback-Vorlagen und integrierte Lieferung, was eine schnellere Umsetzung über mehrere kleine bis mittelgroße Projekte hinweg unterstützt.

- September 2025: Petrobras vergab an TechnipFMC einen Vertrag für Subsea-Produktionssysteme, der Greenfield-, Brownfield- und Revitalisierungsprojekte umfasst, einschließlich Installationsunterstützung und Life-of-Field-Dienstleistungen. Die Struktur deutet auf eine anhaltende Präferenz für rahmenvertragsbasierte Subsea-Beschaffung hin, die Ausrüstung mit langfristigem Serviceumfang bündelt.

- August 2024: Ein VLCC-Umbauprogramm rückte näher an TotalEnergies siebtes FPSO in Angola heran, mit einem SURF-Paket, das etwa 30 km Subsea-Flowlines, Riser und Umbilicals zur Verbindung mit einem Subsea-Produktionsnetzwerk umfasst. Die Entwicklung unterstreicht den anhaltenden FPSO-geführten Subsea-Ausbau, bei dem SURF-Inhalte und Installationsfähigkeit einen erheblichen Anteil am Projektwert ausmachen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt für Subseasysteme definiert als die Umsätze aus Ausrüstung und integrierten Systemen, die auf dem Meeresboden oder unter Wasser betrieben werden, um die Offshore-Feldentwicklung, Produktionsunterstützung und Subsea-Konnektivität zu ermöglichen.

Ausschlüsse des Anwendungsbereichs: Onshore-Öl- und Gasausrüstung sowie allgemeine Offshore-Oberflächenplattformhardware sind ausgeschlossen, sofern sie nicht als Teil eines Subsea-Systempakets verkauft werden.

Übersicht der Segmentierung

- Nach Systemtyp

- Subsea-Produktionssysteme

- Subsea-Verarbeitungssysteme

- Subsea-Unterstützung und -Intervention

- Nach Komponente

- SURF (Nabelschnüre, Steigleitungen und Fließleitungen)

- Subsea-Bäume

- Bohrlochköpfe

- Verteiler

- Steuerungs- und Energiesysteme

- Subsea-Pumpen und -Kompressoren

- Subsea-Druckerhöhungsmodule

- Weitere Komponenten (Auftriebskörper, Ventile, Grabenfräsen)

- Nach Wassertiefe

- Flachwasser (bis 500 m)

- Tiefwasser (500 bis 1.500 m)

- Ultratiefwasser (über 1.500 m)

- Nach Endanwendung

- Offshore-Öl- und Gasproduktion (einschließlich IMR und Installation)

- Offshore-Energiewende und erneuerbare Energien

- Subsea-Strom und -Kommunikation

- Subsea-Bergbau

- Sonstige (Verteidigung und Sicherheit, Subsea-Lagerung, Wissenschaft und Forschung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Norwegen

- Vereinigtes Königreich

- Frankreich

- Italien

- Deutschland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Südafrika

- Nigeria

- Algerien

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die Marktgrenzen festzulegen, die Wertschöpfungskette abzubilden und Basisindikatoren zu erheben, die das Aktivitätsniveau im Subsea-Bereich erklären. Wir stützten uns auf öffentliche Quellen wie Energiestatistiken und -ausblicke von Behörden wie der US EIA und der IEA, Offshore- und Marine-Veröffentlichungen von Institutionen wie der International Maritime Organization sowie makroökonomische Handelsindikatoren aus Quellen wie UN Comtrade.

Wir prüften außerdem Aktualisierungen von Regulierungsbehörden, Ankündigungen von Projektvergaben, Jahresberichte und Investorenpräsentationen von Unternehmen, die im Bereich Subsea-Ausrüstung und -Dienstleistungen tätig sind, um zu verstehen, wie sich das Nachfragetiming in Beschaffung und gängigen Vertragsstrukturen widerspiegelt. Parallel dazu nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und eine Import- und Export-Sendungsdatenbank, um zu prüfen, ob die Wachstumsrichtung mit den beobachteten Aktivitätssignalen übereinstimmt. Die oben aufgeführten Quellen sind beispielhaft und nicht erschöpfend; viele weitere öffentliche Referenzen wurden zur Unterstützung der Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was bei Subsea-Entwicklungen gekauft und installiert wird, und wie sich Preise und Lieferzeiten bei den wichtigsten Ausrüstungsgruppen verändert haben. Wir sprachen mit einer Mischung aus Auftragnehmern, Komponentenlieferanten und Offshore-Betreibern in APAC, EMEA und Amerika, damit regionale Projektpipelines und Beschaffungsverhalten in die endgültigen Annahmen einfließen konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 21% | APAC: 45% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 20% | EMEA: 35% |

| Kleinere Akteure: 22% | Manager: 59% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, der die Nachfrage aus Offshore-Aktivitätssignalen rekonstruiert und diese Nachfrage dann in Ausgaben für Subseasysteme umrechnet, indem typische Ausrüstungsintensitäten nach Wassertiefe und Projekttyp angewendet wurden. Nach Festlegung des Nachfragepools wurden die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartig erhobener Vertragswerte, der Umsatzexposition von Zulieferern gegenüber dem Subsea-Bereich und einfacher ASP-mal-Volumen-Prüfungen für gängige Einheiten wie Bäume, Manifolds und Umbilical-Längen.

Mehrere praktische Eingaben leiteten das Modell, einschließlich des Tempos der Sanktionierung von Tiefsee- und Ultra-Tiefsee-Projekten, der Intensität von Subsea-Tiebacks im Vergleich zu Neuentwicklungen, dem Installations- und Interventionstakt und der beobachteten Preisentwicklung im Zusammenhang mit Stahl, Fertigungskapazität und Schiffsverfügbarkeit. Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Basisszenario die konsistenteste Sichtweise aus Interviews zu Projektzeitplänen, Inflationsweitergabe und Risiko von Terminverzögerungen widerspiegelt. Wo Bottom-up-Informationen für kleinere Regionen oder Nischenkomponenten unvollständig waren, wurden Lücken durch Proxy-Verhältnisse geschlossen, die an vergleichbaren Becken verankert und anschließend mit Expertenfeedback überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, einschließlich des Vergleichs der implizierten Subsea-Ausgaben mit der Richtung der Offshore-Investitionsausgaben, der Dynamik der Projektvergaben und der wartungsbezogenen Aktivität des installierten Bestands. Wenn auf regionaler oder Systemebene große Abweichungen auftraten, wurden die Annahmen erneut überprüft und nur angepasst, wenn die unterstützenden Signale konsistent blieben.

Vor der Freigabe durchlaufen das Modell und die Erläuterungen eine mehrstufige Analystenprüfung, damit Unstimmigkeiten und Ausreißer erkannt und korrigiert werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere Projektverzögerungen, große Auftragsvergaben oder politische bzw. preisliche Schocks den Ausblick wesentlich verändern. Unmittelbar vor der Auslieferung führen wir eine letzte Durchsicht durch, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Marktgröße für Subseasysteme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Subseasysteme stimmen oft nicht überein, da Autoren unterschiedliche Anwendungsbereiche, Bezugsjahre und Regeln für die Erfassung unregelmäßiger Projektumsätze anwenden. Eine weitere Ursache für Unterschiede ist die Behandlung der Preisgestaltung, da sich Bestellungen für Subsea-Ausrüstung schnell mit Stahlkosten, Schiffsraten und Schwankungen der Lieferzeiten verändern können.

Die Dynamik der Vergaben von Subsea-Bäumen und SURF, das Tempo der Sanktionierung von Tiefsee-Projekten und die Richtung der Offshore-Investitionsausgaben sind Belege dafür, dass die Schätzung von Mordor Intelligence eher an kurzfristige Kaufsignale als nur an langfristige Projektpipelines gebunden bleibt. Unterschiede treten weiterhin auf, wenn manche Herausgeber die Abdeckung auf breitere Offshore-Dienstleistungen ausdehnen, ein früheres Basisjahr wählen, das den Zyklus glättet, oder eine schnellere ASP-Eskalation annehmen, ohne dies gegen aktuelle Vertrags- und Lieferbedingungen zu prüfen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,75 Milliarden USD (2026) | |

| Branchenverlag A | 22,50 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und scheint eine breitere Palette von Subsea-Funktionen wie Boosting, Separation, Injektion und Kompression zu erfassen, was die angegebene Gesamtsumme über die Kernsystempakete in einer Einjahresbetrachtung hinaus erhöhen kann. |

| Forschungsplattform B | 20,89 Milliarden USD (2024) | Verankert die Reihe früher und glättet wahrscheinlich das Projekttiming, was die berichtete Größe in Jahren verschieben kann, in denen Vergaben und Installationen über Becken und Wassertiefen hinweg uneinheitlich verlaufen. |

Insgesamt erklärt sich die Bandbreite hauptsächlich durch die Wahl des Basisjahres, den Umfang der einbezogenen angrenzenden Subsea-Positionen und das Maß, in dem Timing und Preisgestaltung über die Jahre geglättet werden. Indem der Marktaufbau nachvollziehbar an klaren Aktivitätsindikatoren ausgerichtet und die Gesamtwerte anschließend mit einfachen Plausibilitätsprüfungen bei Zulieferern und Verträgen überprüft werden, bleibt die endgültige Zahl leichter mit denselben Eingaben reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Subsea-Systeme?

Die Marktgröße für Subsea-Systeme betrug im Jahr 2026 19,75 Milliarden USD und wird voraussichtlich bis 2031 25,03 Milliarden USD erreichen.

Welches Segment wächst im Prognosezeitraum am schnellsten?

Subsea-Anwendungen für Offshore-Energiewende und erneuerbare Energien werden voraussichtlich bis 2031 mit einer CAGR von 14,2 % wachsen.

Wie bedeutend ist SURF bei den Gesamtausgaben?

SURF machte 2025 39,9 % der globalen Marktgröße für Subsea-Systeme aus und wird voraussichtlich bis 2031 eine CAGR von 6,5 % verzeichnen.

Welche Region führt die Nachfrage heute an?

Nordamerika führte 2025 mit einem Marktanteil von 34,7 % für Subsea-Systeme, gestützt durch Tiefwasseraktivitäten im Golf von Mexiko.

Welche Rolle spielen FPSO-Tie-backs in der Projektökonomie?

Tie-backs zu bestehenden FPSOs können die Kapitalkosten um bis zu 40 % senken und die Gewinnschwellenpreise in Tiefwasserumgebungen auf nahezu 35 USD pro Barrel drücken.

Wie wirkt sich das Lieferkettenrisiko auf den Marktausblick aus?

Lange Lieferzeiten für Titanlegierungen und Halbleiter können Kosten und Verzögerungen verursachen und die globale CAGR um geschätzte 0,5 % verringern.

Seite zuletzt aktualisiert am: