Marktgröße und Marktanteil für UAV-Antriebssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.92 Milliarden US-Dollar |

| Marktgröße (2031) | 19.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.87% CAGR |

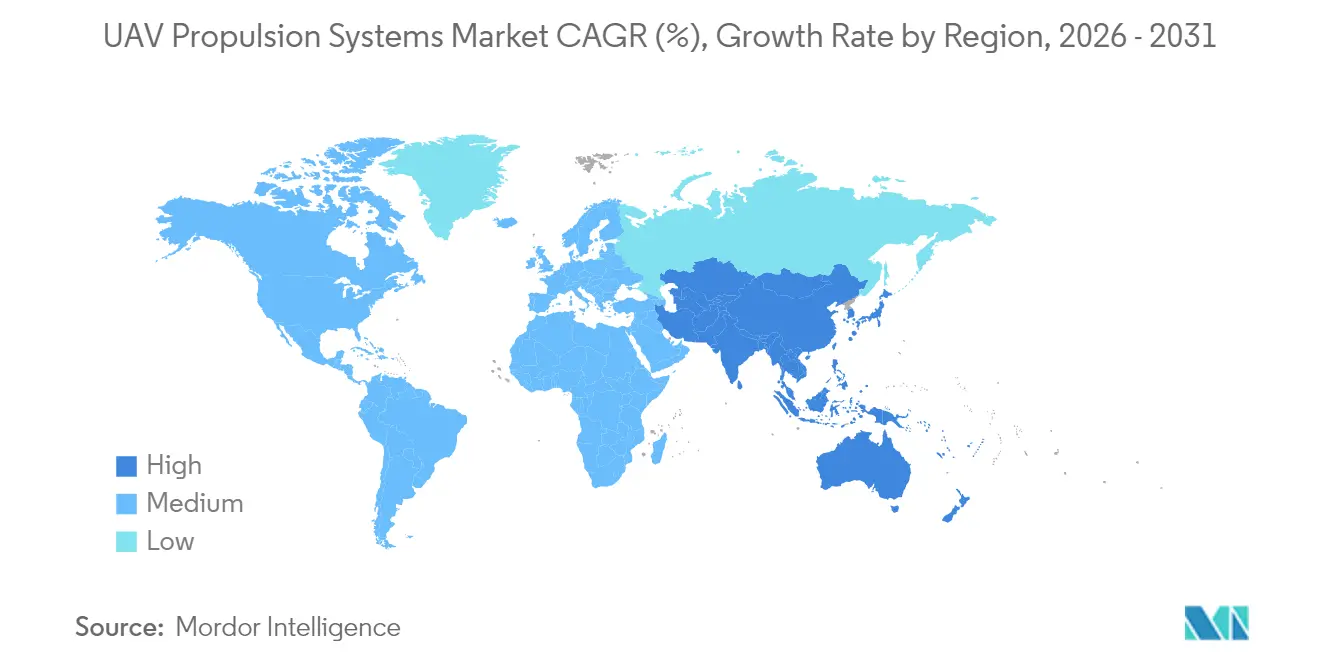

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

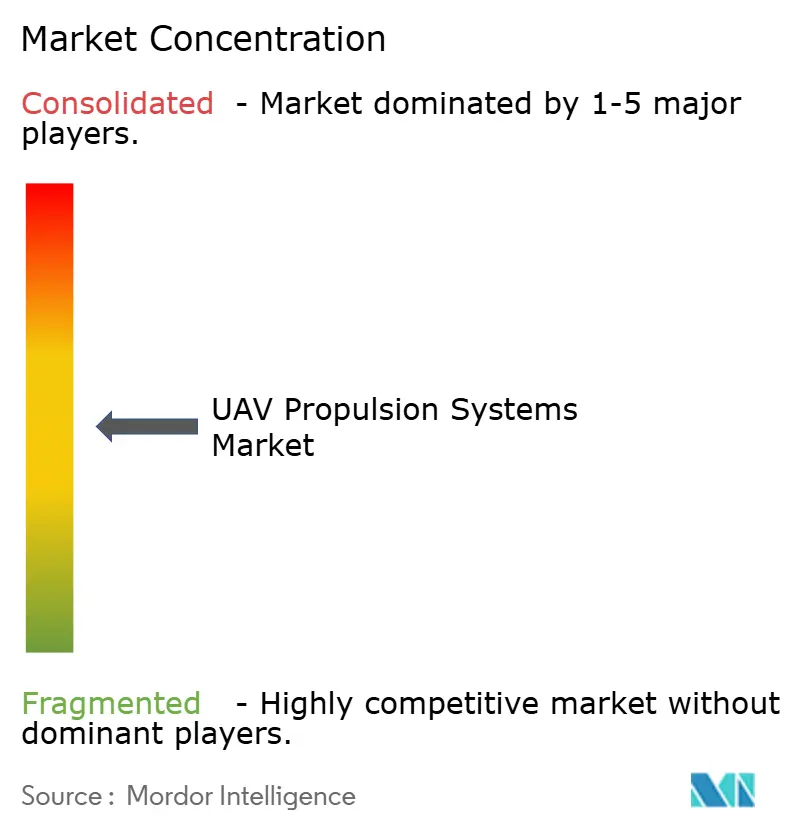

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für UAV-Antriebssysteme von Mordor Intelligence

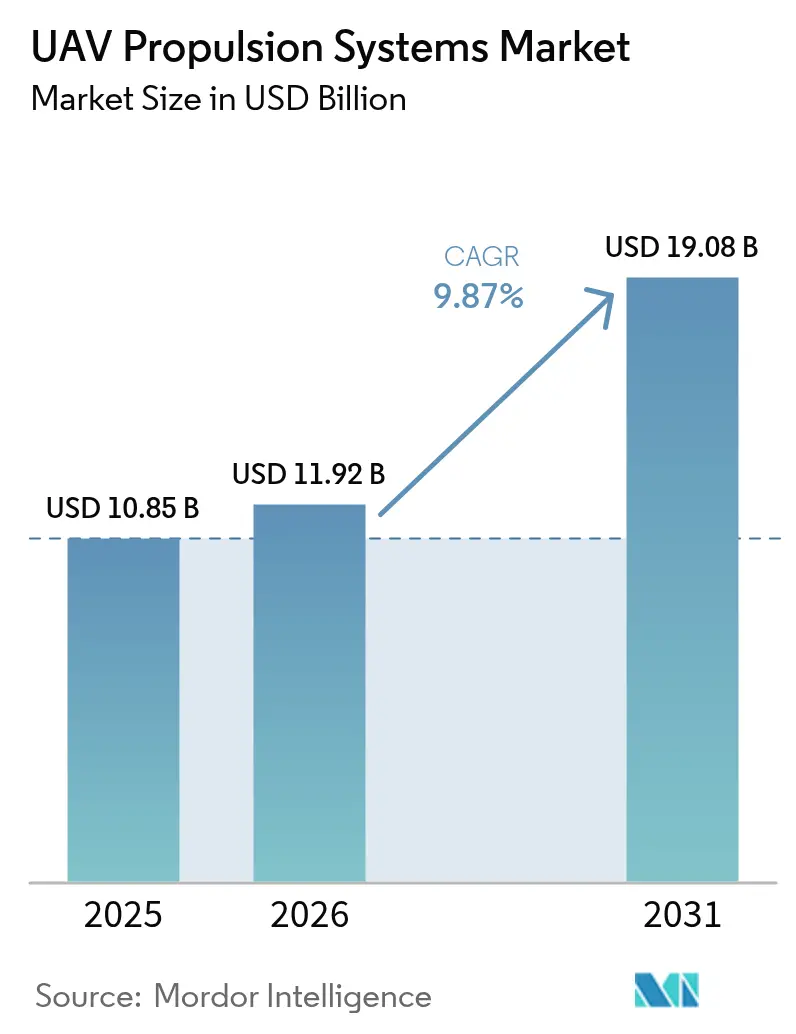

Die Marktgröße für UAV-Antriebssysteme wurde im Jahr 2025 auf USD 10,85 Milliarden bewertet und soll von USD 11,92 Milliarden im Jahr 2026 auf USD 19,08 Milliarden bis 2031 wachsen, bei einer CAGR von 9,87 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus starken Verteidigungsausgaben, steigenden Anforderungen an Autonomie sowie der raschen Reifung elektrisch-hybrider und Wasserstoffarchitekturen, die die Anforderungen moderner Operationen hinsichtlich Tarnung, Ausdauer und Kosteneffizienz erfüllen. Additive Fertigung reduziert die Anzahl der Turbinenkomponenten erheblich, Brennstoffzellenstapel gewinnen an Leistungsdichte, und fortschrittliche Turbogeneratoren wandeln Schweröl-Logistik in elektrische Energie an abgelegenen Stützpunkten um. Gleichzeitig erschweren Exportkontroll- und Rohstoffbeschränkungen die Beschaffung, was die Antriebsstrategie zu einem entscheidenden Faktor für Programmzeitpläne und Flottenbereitschaft macht. Insgesamt formen diese Kräfte das Plattformdesign, die Wartungsmodelle und die Beschaffungs-Roadmaps im gesamten Markt für UAV-Antriebssysteme neu.

Wichtigste Erkenntnisse des Berichts

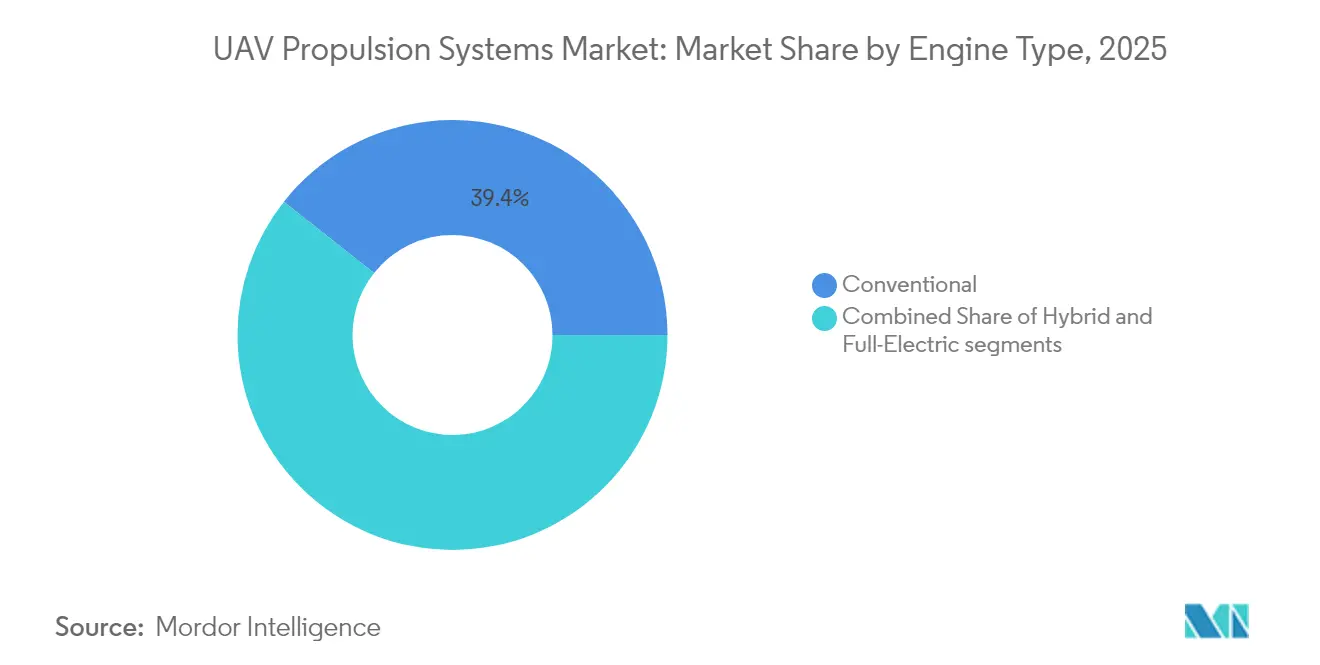

- Nach Motortyp führten konventionelle Einheiten den Markt für UAV-Antriebssysteme mit einem Anteil von 39,35 % im Jahr 2025 an; vollelektrische Systeme werden voraussichtlich bis 2031 mit einer CAGR von 12,68 % wachsen.

- Nach Kraftstofftyp hielt Benzin im Jahr 2025 einen Anteil von 43,05 % an der Marktgröße für UAV-Antriebssysteme, während Wasserstoffsysteme bis 2031 die höchste CAGR von 13,08 % verzeichneten.

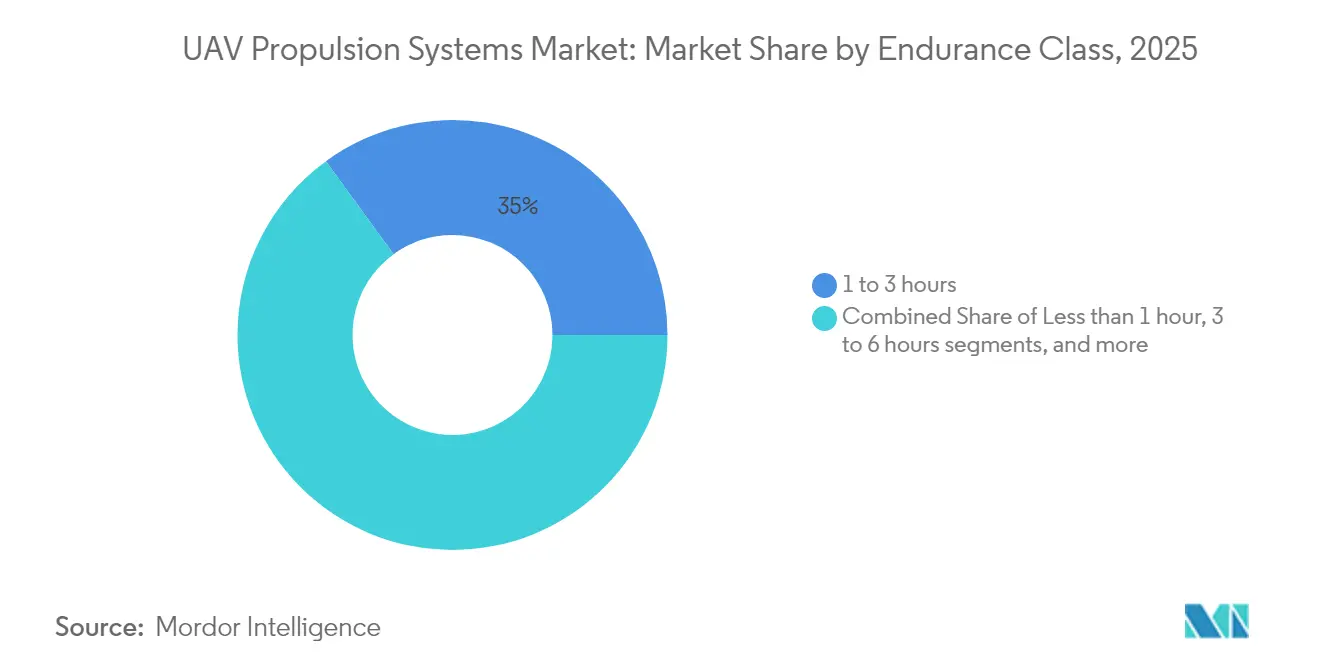

- Nach Ausdauerklasse hielt die Kategorie 1–3 Stunden im Jahr 2025 einen Anteil von 35,02 %; Plattformen mit mehr als 6 Stunden Ausdauer wachsen bis 2031 mit einer CAGR von 10,12 %.

- Nach UAV-Typ dominierten taktische Plattformen im Jahr 2025 mit 40,78 % des Umsatzes; HALE-Systeme verzeichneten während des Prognosezeitraums die schnellste CAGR von 12,06 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,40 %, während Asien-Pazifik bis 2031 eine CAGR von 11,32 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für UAV-Antriebssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach elektrischen und hybrid-elektrischen Antrieben | +2.1% | Global mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Militärische Schwarmdrohnenoperationen und autonome Kampfsysteme | +1.8% | Nordamerika und EU führend, Ausweitung auf Verteidigungsmärkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsmodernisierungsbudgets für MALE/HALE-UAVs | +1.5% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachrüstkits für Drohnen als Dienstleistung | +0.9% | Global, mit Fokus auf bestehende Flottenoperateure | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Wasserstoff-Brennstoffzellen-Reichweitenverlängerern | +1.2% | Europa und Nordamerika führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Kostendeflation bei additiv gefertigten Mikroturbinen | +0.7% | Fertigungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach elektrischen und hybrid-elektrischen Antrieben

Elektrische und hybrid-elektrische Antriebe senken akustische und Infrarotsignaturen, vereinfachen die Wartung an einfachen Stützpunkten und reduzieren das Gewicht der Lieferkette, indem Massenkraftstoff durch modulare Akkupacks ersetzt wird. DARPAs XRQ-73 SHEPARD-Hybrid, angetrieben durch Northrop Grummans 1.250-Pfund-System, veranschaulicht, wie Reihenkonfigurationen mehrstündiges Loitern ohne Kompromisse bei der Tarnung ermöglichen.[1]Defense Advanced Research Projects Agency, "XRQ-73 SHEPARD hybrid-elektrischer Demonstrator," darpa.mil Honeywells 1-MW-Turbogenerator skaliert diese Vorteile für schwere Frachtdrohnen, verdreifacht frühere Leistungsniveaus und ermöglicht verteilte Elektromotoren an größeren Tragflächen. Verteidigungsministerien budgetieren nun für lautlose Einflugdrohnen, die akustische Erkennung bei Grenzstandoff-Entfernungen vermeiden. Beschaffungsstellen heben vereinfachte linienaustauschbare Einheiten hervor, die die mittlere Reparaturzeit verkürzen, was hybrid-elektrische Antriebe zum zentralen Element künftiger Ausschreibungen macht. Im Gegenzug sieht der Markt für UAV-Antriebssysteme, wie etablierte Anbieter Partnerschaften mit Wechselrichter-, Batterie- und Wärmemanagementspezialisten eingehen, um Leistungs-Gewichts-Ziele mit Gefechtsfeldbeständigkeit in Einklang zu bringen.

Militärische Schwarmdrohnenoperationen und autonome Kampfsysteme

Schwarmkonzepte setzen Dutzende bis Hunderte kleiner, vernetzter Drohnen ein, die Abwehrsysteme sättigen, schnelle Schubreaktionen erfordern und höhere Verluste akzeptieren. Die Experimente des US-Heeres mit „gestarteten Effekten” zeigen Miniaturmotoren und Elektrolüfter, die für die Massenproduktion und Selbstdiagnose vor dem Flug entwickelt wurden.[2]Army Recognition, "Gestartete Effekte des US-Heeres und Gray Eagle 25M-Updates," armyrecognition.com Deutschlands Aufrüstungsprogramm im Umfang von EUR 100 Milliarden (USD 117,7 Milliarden) macht Loitering-Munition und autonome Begleiter zu zentralen Ausgabenbereichen und schafft großvolumige Möglichkeiten für identische Antriebspods, die in Einwegzellen eingesetzt werden. Triebwerke benötigen gemeinsame digitale Schnittstellen, damit KI-Missionscontroller Drossel, Zustand und Notabschaltung im gesamten Schwarm verwalten können. Standardisierung beschleunigt Depotmontagelinien und senkt die Lebenszykluskosten – ein wichtiger Maßstab, wenn jede Mission Dutzende von Fahrzeugen verbrauchen kann. Die Einführung von Schwärmen beschleunigt daher die Innovation bei Kleinmotoren und dehnt die Produktionskapazität im Markt für UAV-Antriebssysteme aus.

Verteidigungsmodernisierungsbudgets für MALE/HALE-UAVs

Streitkräfte stellen Rekordsummen für Langzeit-Überwachungs- und Angriffsplattformen bereit, die auf robuste Antriebe angewiesen sind. Das Motorupgrade des Gray Eagle 25M der Nationalgarde des US-Heeres liefert über 40 Stunden auf 29.000 Fuß und veranschaulicht die Nachfrage nach Schweröl-Effizienz in großer Höhe. Deutschlands Aufrüstungspaket im Umfang von EUR 100 Milliarden (USD 117,9 Milliarden) leitet frisches Kapital in Loitering-Munition und autonome Begleiter und stimuliert die Triebwerks-Forschung und -Entwicklung in ganz Europa. Militärische Käufer schätzen umfangreiche Daten zur mittleren Zeit zwischen Überholungen, standardisierte Logistik und feldinstandsetzbare Module. Lieferanten, die Ausdauer unter rauen Klimabedingungen nachweisen, können Premiumverträge und mehrjährige Instandhaltungseinnahmen sichern. Verteidigungsinvestitionen stützen daher Basisvolumina und Lernkurven, die später in zivile Bereiche des Marktes für UAV-Antriebssysteme übergehen.

Durchbrüche bei Wasserstoff-Brennstoffzellen-Reichweitenverlängerern

Wasserstoff-Brennstoffzellen kombinieren lautlosen Abgasausstoß mit einer Energiedichte, die über der von Batterien liegt, und ermöglichen so verdeckte Ausdauer. Skyetons Raybird-Testflug erreichte geplante 15 Stunden mit gasförmigem Wasserstoff und demonstrierte militärische Tauglichkeit für ISR mit geringer Signatur.[3]FuelCellsWorks, "Skyetons wasserstoffbetriebene Raybird-UAV," fuelcellsworks.com Intelligent Energys IE-FLIGHT F300 erreicht 1,5 kW/kg durch Hochtemperatur-Wärmeabfuhr, sodass kleine Tragflächen schwerere Sensoren ohne Kraftstoffnachteile tragen können. Kühllüfter erzeugen minimale Geräusche und bewahren die Tarnung bei Nachtmissionen. Logistikprobleme schrumpfen, da Verteidigungsbehörden mobile Elektrolyseure erproben, die Verbundtanks an vorgeschobenen Stützpunkten auffüllen. Wasserstoffantrieb erschließt daher neue Missionssätze und positioniert grüne Logistik als Kraftmultiplikator im Markt für UAV-Antriebssysteme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Plateau der Batterieenergiedichte | -1.4% | Global, betrifft alle elektrischen UAV-Segmente | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Seltenerdmagneten | -0.8% | Global, mit akuten Auswirkungen auf Motorenhersteller | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen (ITAR/MTCR) | -0.6% | Internationale Märkte, US-amerikanische Hersteller | Langfristig (≥ 4 Jahre) |

| Extrem niedrige thermische und akustische Signaturschwellen für umkämpften Luftraum | -0.4% | Brennpunkte im Indopazifik, Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Plateau der Batterieenergiedichte

Lithium-Ionen-Chemien bleiben bei etwa 300 Wh/kg; taktische eVTOL-Einsätze bei 10–60 °C Entladung lösen schnelle Degradation aus und verkürzen die Batterielebensdauer auf unter 100 Gefechtseinsätze.[4]ACS Publications, "Batterieleistung für eVTOL-Bedingungen," pubs.acs.org Die daraus resultierenden Flugzeiten von 20–30 Minuten zwingen Armeen dazu, Ersatzpacks zu bevorraten oder Hybrid-Booster hinzuzufügen, was die logistische Belastung erhöht. Thermische Spitzen erfordern flüssigkeitsgekühlte Gehäuse, die Gewicht hinzufügen und die Nutzlast verringern. Festkörper- und Lithium-Schwefel-Prototypen zeigen Potenzial, müssen jedoch skaliert werden, um die NATO-Sicherheitsvorschriften zu erfüllen. Bis dahin begrenzen Batterielimits die rein elektrische Einführung und mäßigen das Expansionstempo in Segmenten des Marktes für UAV-Antriebssysteme.

Versorgungsengpässe bei Seltenerdmagneten

Hochdrehmomentmotoren sind auf Neodym und Dysprosium angewiesen, von denen 80 % in China raffiniert werden. Bevorstehende US-amerikanische Beschaffungsvorschriften erhöhen die Kosten und verlängern die Vorlaufzeiten für inländische Motorlinien. Der Ersatz durch Ferritmagnete verringert die Abhängigkeit, verdoppelt jedoch das Motorvolumen und beeinträchtigt die aerodynamische Effizienz. Bergbauprojekte in Australien und den USA werden den Druck nach 2028 lindern, erfordern jedoch Vorabkapital, das kleineren Anbietern fehlt. Die aktuelle Knappheit drängt Beschaffungsstellen zu Hybridmotoren mit reduziertem Magnetanteil, was die vollständige Elektrifizierung im Markt für UAV-Antriebssysteme verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Elektrische Architekturen treiben Innovation voran

Konventionelle Motoren hielten im Jahr 2025 39,35 % des Marktes für UAV-Antriebssysteme und signalisierten eine verankerte Zuverlässigkeit für heiße und sandige Umgebungen. Dennoch expandieren vollelektrische Einheiten mit einer CAGR von 12,68 %, dank Tarnung, Wartungs- und Modulvorteilen, die mit modernen Doktrinen resonieren. Hybridgeneratoren überbrücken Nutzlastlücken, indem sie Reiselasten an Schweröl-Turbinen übergeben, während Batterien lautlosen Einflug ermöglichen. Druck-zu-Flug-Mikroturbinen demokratisieren Jet-Leistung für Einwegmunition und verschärfen den Wettbewerb zwischen Verbrennungs- und Elektrolinien. Investoren lenken Forschung und Entwicklung auf gemeinsame Wechselrichter und digitale Zwillinge, die ungeplante Ausfallzeiten reduzieren, und stärken so die Einführungskurven im Markt für UAV-Antriebssysteme.

Plattformintegratoren bevorzugen Motoren, die als versiegelte Teilsysteme mit eingebetteter Zustandsüberwachung geliefert werden, die flottenweite Analysen speisen. Elektromotoren erreichen beim Reiseflug einen Wirkungsgrad von 98 % und reduzieren Infrarotspuren erheblich. Umgekehrt bleiben Schweröl-Zweitakter für arktische und Wüstenstützpunkte unverzichtbar, wo Kilowatt-Generatoren bordeigene Heizungen und Enteisungskits betreiben. Beschaffungsstellen fordern daher Plug-and-Play-Architekturen, die zwischen Leistungsmodi umschalten, was die Wiederverwendung von Komponenten beschleunigt und die Ersatzteilbestandsexposition senkt. Diese modulare Philosophie untermauert die prognostizierte Dominanz hybridfähiger Designs im Markt für UAV-Antriebssysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstofftyp: Wasserstoff entwickelt sich zur Reichweitenlösung

Benzin hielt im Jahr 2025 einen Anteil von 43,05 % an der Marktgröße für UAV-Antriebssysteme, unterstützt durch globale Verfügbarkeit und bewährte Kaltstartuverlässigkeit. Wasserstofflösungen verzeichnen die höchste CAGR von 13,08 %, da Gewinne bei der Leistungsdichte und die Skalierung der Grüner-Wasserstoff-Infrastruktur zusammenlaufen, um erweiterte Einsätze bei nahezu lautlosen akustischen Profilen zu ermöglichen. Schweröl-JP-8-Varianten bleiben für Verteidigungsnutzer relevant, die logistische Gemeinsamkeit und Sicherheit an Bord priorisieren. Nur-Batterie-Konfigurationen dominieren Nutzlastklassen unter 10 kg, bei denen Missionen unter einer Stunde dauern. Demonstratoren wie Chinas Prototyp eines Starrflüglers mit flüssigem Wasserstoff beweisen, dass kryogener Kraftstoff große UAVs unterstützen kann, obwohl Lagerungs- und Entlüftungsstandards noch in der Entwicklung sind.

Solarunterstützte Flugzeuge bleiben eine enge Nische, treiben jedoch die Materialforschung für ultradünne Photovoltaik voran, die mit Wasserstoff-Reichweitenverlängerern kombiniert werden könnte. Betankungszeiten für Druckgas unterbieten Batterieladezyklen und geben Wasserstoff einen Vorteil bei der Verfügbarkeit für Modelle mit hoher Einsatzfrequenz. Die Kraftstoffauswahl beeinflusst Kühlstrategie, Missionsplanung und Kohlenstoffbilanzierungsmetriken, die nun in europäischen und asiatischen öffentlichen Ausschreibungen erscheinen. Lieferanten entwickeln daher modulare Tanks und Schnelltrennventile, die sich in mehrere Zellgrößen integrieren lassen, um den Restwert zu sichern, während sich die Technologieentscheidungen im Markt für UAV-Antriebssysteme verschieben.

Nach Ausdauerklasse: Erweiterte Operationen treiben die Nachfrage

Die Klasse 1–3 Stunden erfasste im Jahr 2025 den größten Anteil von 35,02 % am Markt für UAV-Antriebssysteme, da sie der aktuellen Batteriekapazität und gängigen Inspektionsrouten entspricht. Plattformen mit mehr als 6 Stunden Ausdauer wachsen mit einer CAGR von 10,12 %, da Grenzsicherheit, maritime Patrouille und Baustellen nach dauerhafter Überwachung aus der Luft suchen. Antriebskosten skalieren steil mit der Ausdauer, da Hybrid- oder Brennstoffzellenstapel Systemgewicht und Integrationsaufwand erhöhen. Die Gesamtkosten pro Flugstunde sinken jedoch, wenn Missionen bemannte Hubschrauber oder Satelliten ersetzen – ein wichtiges Argument in Verteidigungsbudgetdebatten. Langausdauerlösungen erweisen sich auch für Telekommunikationsrelais und atmosphärische Forschung als wertvoll und verbreitern den Kundenmix.

Hybrid-elektrische Propeller verlagern Lasten zwischen Batteriebursts für den Steigflug und Verbrennungsmotor-Reiseflug, lindern thermische Spitzen und verlängern die Reichweite. Kraftstoffauswahl, Kühlmethode und Redundanzarchitektur schaffen divergierende Stücklistenpfade für OEMs und stellen Lieferketten vor Herausforderungen. Sensoren, die Vibration und Abgaschemie überwachen, speisen KI-Modelle, die die verbleibende Nutzungsdauer vorhersagen – ein Muss für Plattformen, die mehrere Tage in der Luft bleiben. Ausdauer bestimmt daher Ersatzteillogistik, Satellitenbandbreitenzuweisung und sogar Versicherungsprämien und erhöht ihre Rolle bei Kaufentscheidungen im Markt für UAV-Antriebssysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach UAV-Typ: HALE-Systeme führen die Innovation an

Taktische UAVs generierten im Jahr 2025 40,78 % des Umsatzes aufgrund ihrer breiten Nutzung in Aufklärung und Zielerfassung. HALE-Plattformen expandieren mit einer CAGR von 12,06 %, da Telekommunikations-, Umweltüberwachungs- und Verteidigungsbehörden kontinuierliche Abdeckung benötigen, die mit Satelliten konkurriert. Hochausdauer in großer Höhe erfordert Antriebe mit außergewöhnlichem spezifischem Kraftstoffverbrauch oder Hybrid-Brennstoffzellen-Boostermodulen, die in dünner Luft funktionieren. Der Vorstoß für solar-elektrische HALE-Konzepte treibt neue Motorisolierungen und Tieftemperaturschmierstoffformulierungen voran.

Mini- und Mikro-UAVs sind auf kompakte Akkupacks und geräuscharme Direktantriebsmotoren angewiesen, was sie ideal für städtische Inspektion und Ersthelfer-Missionen macht. MALE-Typen nehmen Mittelstreckenrollen wie Pipeline-Überwachung und maritime Patrouille ein, üblicherweise mit Schweröl-Kolbenmotoren, ergänzt durch elektrische Startergeneratoren. Der UAV-Typ bestimmt daher Klebeentscheidungen, Kühldesigns und Steuerungsfirmware und beeinflusst den gesamten Beschaffungsworkflow. Anbieter, die gemeinsame Antriebskerne über mehrere UAV-Kategorien hinweg einsetzen, können Skaleneffekte nutzen und Ersatzteile vereinfachen, was ihre Positionierung im Markt für UAV-Antriebssysteme stärkt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 33,40 %, da Pentagon-Programme, FAA-Testkorridor und Silicon-Valley-Kapital zu robuster Nachfrage und schnellen Zertifizierungspipelines zusammenfließen. DARPA- und AFWERX-Zuschüsse reduzieren das Risiko für Frühphasenmotoren, während US-Marine-Schiffstests die Wasserstoffbetankung auf See evaluieren. Die Politik stimmt staatliche Energiegutschriften mit Basis-Mikronetz-Upgrades ab und schafft Anreize für die Hybrid-Einführung.

Asien-Pazifik verzeichnet die stärkste CAGR von 11,32 %, da Chinas Charta für die Niedrigflugwirtschaft im Billionen-Yuan-Bereich inländische Antriebslinien fördert und Brennstoffzellen-Testflotten subventioniert. Indiens Atmanirbhar-Initiative leitet Ausgleichsmittel in Schweröl-Kolben- und Hybridlabore, um die Abhängigkeit von importierter Elektronik zu verringern. Japan ist Pionier bei gasturbinen-elektrischen Hybriden für städtische eVTOL, und Südkorea nimmt Wasserstoffdrohnen in seinen Verteidigungsexport-Masterplan auf. Unterschiedliche Regulierungscodes schaffen Exportvarianten-Komplexität, treiben jedoch parallele Innovation voran und erweitern die Gesamtchance im Markt für UAV-Antriebssysteme.

Europa wächst stetig, da die EASA Lärm- und CO₂-Obergrenzen durchsetzt, die Ausgaben in Richtung Elektro- und Wasserstoffantriebe lenken. Frankreich und Deutschland kofinanzieren HyPoTraDe zur Validierung grenzüberschreitender Wasserstoff-Frachtkorridore. Das Vereinigte Königreich unterstützt additive Turbinenzentren, die Typenzertifizierungsdemonstratoren für Schweröl-Motoren für Loyal-Wingman-Programme beschleunigen. CO₂-Bepreisung steigert den ROI für emissionsfreie Triebwerke, und kollektive Forschungsnetzwerke sichern gemeinsame Erkenntnisse und stärken den kontinentalen Schwung im Markt für UAV-Antriebssysteme.

Wettbewerbslandschaft

Der Markt für UAV-Antriebssysteme umfasst eine Mischung aus etablierten Luft- und Raumfahrtkonzernen, spezialisierten Motorenhäusern und schnell wachsenden Start-ups. Rolls-Royce und General Electric passen zivile Turbofan-Kerne für leichtere Militärdrohnen an und kombinieren historische Zuverlässigkeitsdaten mit schrittweiser Gewichtsreduzierung. Honeywell verbindet Turbogenerator-Know-how mit fortschrittlichen Wechselrichtern, um schlüsselfertige hybrid-elektrische Module für Frachtdrohnen-Integratoren zu produzieren. Die Kooperationsvereinbarung von Kratos und GE verbindet das Erbe kleiner Motoren mit Massenproduktionskapazität und signalisiert eine Branchenverschiebung hin zu Zusammenarbeit statt vertikaler Integration.[5]GE Aerospace, "Kleinmotoren-Partnerschaft mit Kratos," ge.com

Disruptoren der additiven Fertigung wie Beehive Industries reduzieren die Teilezahl von Tausenden auf unter zwanzig, halbieren die Kosten und erleichtern die Instandhaltung. Brennstoffzellenpioniere Intelligent Energy und H3 Dynamics sichern Luft- und Raumfahrtanpassungen, indem sie Hochleistungs-Gewichts-Stapel mit integrierter Kühlung nachweisen. Unterdessen zielen Entwickler magnetfreier Motoren auf Lieferkettenunabhängigkeit von Seltenen Erden ab. Die Wettbewerbsintensität konzentriert sich auf Zertifizierungsgeschwindigkeit, Lebenszykluskosten-Modellierung und Integrationsunterstützung für Avionik- und Thermalsysteme. Lieferanten, die digitale Zwillinge und prädiktive Wartungsanalysen in Antriebspakete einbetten, gewinnen einen Vorteil durch reduziertes Betreiberrisiko und Ausfallzeiten und stärken ihren Einfluss auf strategische Verträge im fragmentierten, aber sich schnell konsolidierenden Markt für UAV-Antriebssysteme.

Die Marktkonsolidierung beschleunigt sich: AeroVironment übernimmt BlueHalo, um Antrieb, elektronische Kriegsführung und Autonomie in einem Katalog zu vereinen; Honeywell richtet sich mit Regal Rexnord für eVTOL-Aktuierung aus. Anbieter mit vertikal integrierten Reparaturnetzwerken und digitalen Zwillingsanalysen sichern langfristige leistungsbasierte Logistikverträge, erhöhen die Wechselkosten und drängen den Markt für UAV-Antriebssysteme zu höherer Konzentration.

Marktführer in der Branche der UAV-Antriebssysteme

Honeywell International Inc.

Rolls-Royce plc

General Electric Company

UAV Engines Limited

Hirth Engines GmbH (UMS SKELDAR)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das US-Heer vergab an Electra.Aero. einen SBIR-Vertrag (Small Business Innovation Research) im Wert von USD 1,9 Millionen zur Untersuchung der Vorteile hybrid-elektrischer Antriebe. Der Vertrag verpflichtet Electra.Aero., Technologiereifungs- und Risikoreduzierungsaktivitäten durchzuführen, um die Missionsfähigkeiten des Flugzeugs wie sein EL9-Modell zu bewerten, mit besonderem Fokus auf Reichweite und Kraftstoffverbrauch.

- Juni 2025: H3 Dynamics und XSun enthüllten Pläne für eine solar-wasserstoff-elektrische Tribrid-Drohne mit einer Kapazität von 12 Stunden und 600 km Reichweite.

- Juni 2025: GE Aerospace und Kratos brachten ihre Kleinmotoren GEK800 und GEK1500 im Rahmen eines neuen Kooperationspakts voran.

- November 2024: Die US-Luftwaffe vergab USD 12,4 Millionen an Beehive Industries zur Entwicklung additiv gefertigter Einwegmotoren mit 200 Pfund Schub.

Berichtsumfang des globalen Marktes für UAV-Antriebssysteme

Das Antriebssystem eines UAV erzeugt und liefert die notwendige Leistung, um einen kontinuierlichen Flug zu gewährleisten. Während konventionelle UAV-Antriebssysteme Energie in Form von Kraftstoff speichern und einen Verbrennungsmotor (VM) zum Antrieb der Propeller nutzen, verwendet ein elektrisches Antriebssystem Energiespeichergeräte wie Batterien und Brennstoffzellen. In einer Hybridkonfiguration sind zwei Antriebstechnologien an Bord eines UAV integriert, die zusammenarbeiten, um die Leistungsbeschränkungen einzelner Antriebssysteme zu beseitigen. Die Marktprognose basiert auf den Erstausrüstungsinstallationen von Antriebssystemen, die in die verschiedenen Typen von UAVs integriert sind, die weltweit ausgeliefert werden.

Der Markt für UAV-Antriebssysteme ist nach Typ, Anwendung, UAV-Typ und Geografie segmentiert. Nach Typ ist der Markt in konventionell, hybrid und vollelektrisch segmentiert. Nach Anwendung ist der Markt in zivil, kommerziell und militärisch segmentiert. Nach UAV-Typ ist der Markt in Mikro, Mini, Taktisch, MALE und HALE segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für UAV-Antriebssysteme in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Konventionell |

| Hybrid |

| Vollelektrisch |

| Benzin |

| Schweröl |

| Wasserstoff |

| Batterie (Lithium-Ionen, Lithium-Schwefel) |

| Solarunterstützt |

| Weniger als 1 Stunde |

| 1 – 3 Stunden |

| 3 – 6 Stunden |

| Mehr als 6 Stunden |

| Mikro-UAV |

| Mini-UAV |

| Taktisches UAV |

| MALE-UAV |

| HALE-UAV |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Motortyp | Konventionell | ||

| Hybrid | |||

| Vollelektrisch | |||

| Nach Kraftstofftyp | Benzin | ||

| Schweröl | |||

| Wasserstoff | |||

| Batterie (Lithium-Ionen, Lithium-Schwefel) | |||

| Solarunterstützt | |||

| Nach Ausdauerklasse | Weniger als 1 Stunde | ||

| 1 – 3 Stunden | |||

| 3 – 6 Stunden | |||

| Mehr als 6 Stunden | |||

| Nach UAV-Typ | Mikro-UAV | ||

| Mini-UAV | |||

| Taktisches UAV | |||

| MALE-UAV | |||

| HALE-UAV | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für UAV-Antriebssysteme?

Der Markt wird im Jahr 2026 auf USD 11,92 Milliarden bewertet und soll bis 2031 USD 19,08 Milliarden erreichen.

Welcher Motortyp wächst in diesem Markt am schnellsten?

Vollelektrische Architekturen expandieren mit einer CAGR von 12,68 % und übertreffen konventionelle und hybride Systeme.

Warum gewinnt Wasserstoff im UAV-Antrieb an Bedeutung?

Wasserstoff-Brennstoffzellen liefern eine höhere Energiedichte als Batterien, ermöglichen Flüge von mehr als 15 Stunden und emittieren dabei nur Wasser, was bevorstehenden Umweltvorschriften entspricht.

Welche Region wird bis 2031 den größten neuen Umsatz hinzufügen?

Asien-Pazifik weist die höchste CAGR von 11,32 % auf, angetrieben durch groß angelegte Initiativen in China und indigene Fertigungsprogramme in Indien.

Wie wirken sich Batterielimitierungen auf UAV-Operationen aus?

Lithium-Ionen-Packs begrenzen die Energiedichte auf etwa 300 Wh/kg, beschränken rein elektrische Flüge auf unter eine Stunde und veranlassen Bewegungen hin zu Hybrid- oder Wasserstofflösungen.

Welche Faktoren erhöhen die Marktkonzentration?

Zertifizierungskomplexität, Lieferkettensteuerung fortschrittlicher Materialien und die Notwendigkeit integrierter elektrisch-hybrider Expertise treiben Fusionen und strategische Allianzen unter führenden Antriebslieferanten voran.

Seite zuletzt aktualisiert am: