Marktgröße und Marktanteil für Marineradarsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.98 Milliarden US-Dollar |

| Marktgröße (2031) | 12.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

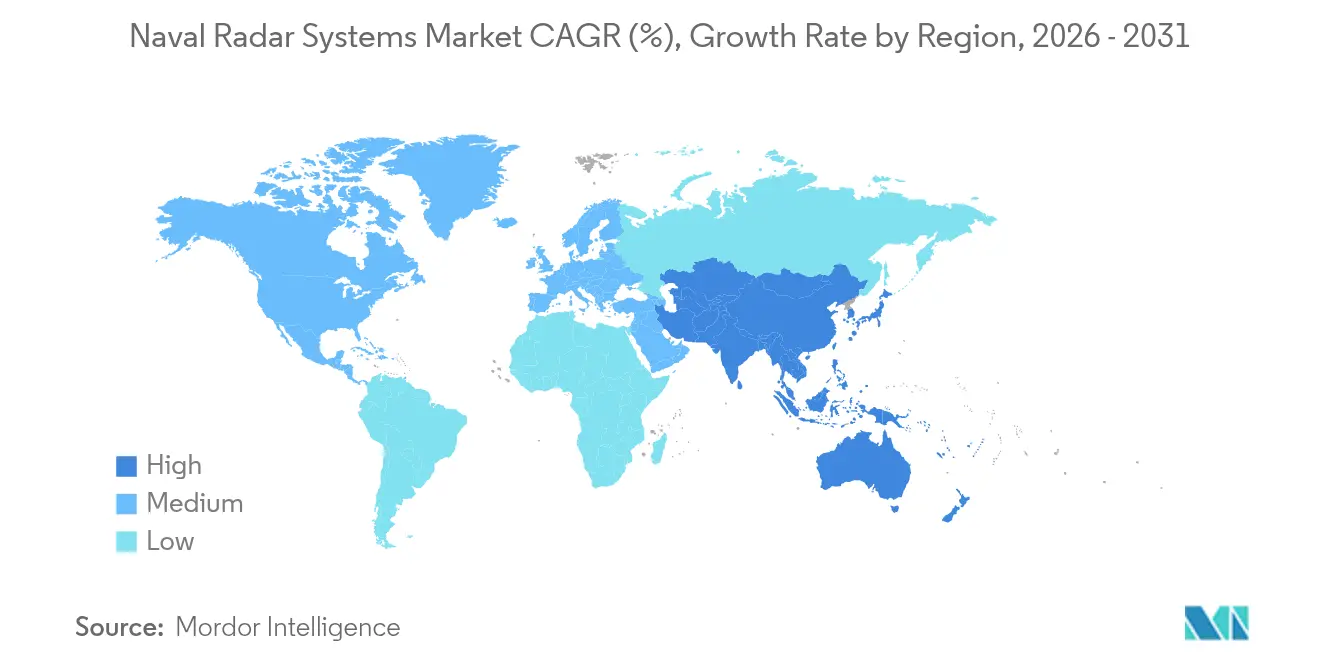

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Marineradarsysteme von Mordor Intelligence

Die Marktgröße für Marineradarsysteme wird voraussichtlich von USD 9,53 Milliarden im Jahr 2025 auf USD 9,98 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 12,57 Milliarden bei einer CAGR von 4,72 % über den Zeitraum 2026–2031 erreichen. Die anhaltende Nachfrage wird durch Mehrdomänen-Raketenbedrovungen, den Übergang von veralteten 2-D-Sensoren und den Bedarf an einer Radar-Elektronischen-Kriegsführung (EW)-Fusion angetrieben, die Abschusskettenzeiten verkürzt. Sinkende GaN-Kostenkurven, aktuell unter USD 4 pro Watt, ermöglichen erschwinglich leistungsdichte Sende-Empfangs-Module und helfen Lieferanten, Margen trotz aggressiver Preisverhandlungen zu wahren. Die Modernisierungsfinanzierung bleibt in Nordamerika und Europa verankert. Dennoch verschiebt das Wachstum der indopazifischen Überwasserschiffsflotte das künftige Volumen in Richtung Asien-Pazifik, was den Markt für Marineradarsysteme auf einem stabilen Wachstumskurs im mittleren einstelligen Bereich hält. Der Wettbewerb verschärft sich, da große Unternehmen die HF-Komponentenlieferketten konsolidieren, um sich gegen Gallium-Exportkontrollen abzusichern, während kleinere Unternehmen KI-gestützte Architekturen einsetzen, um in aufkommenden unbemannten Segmenten Fuß zu fassen.

Wichtigste Erkenntnisse des Berichts

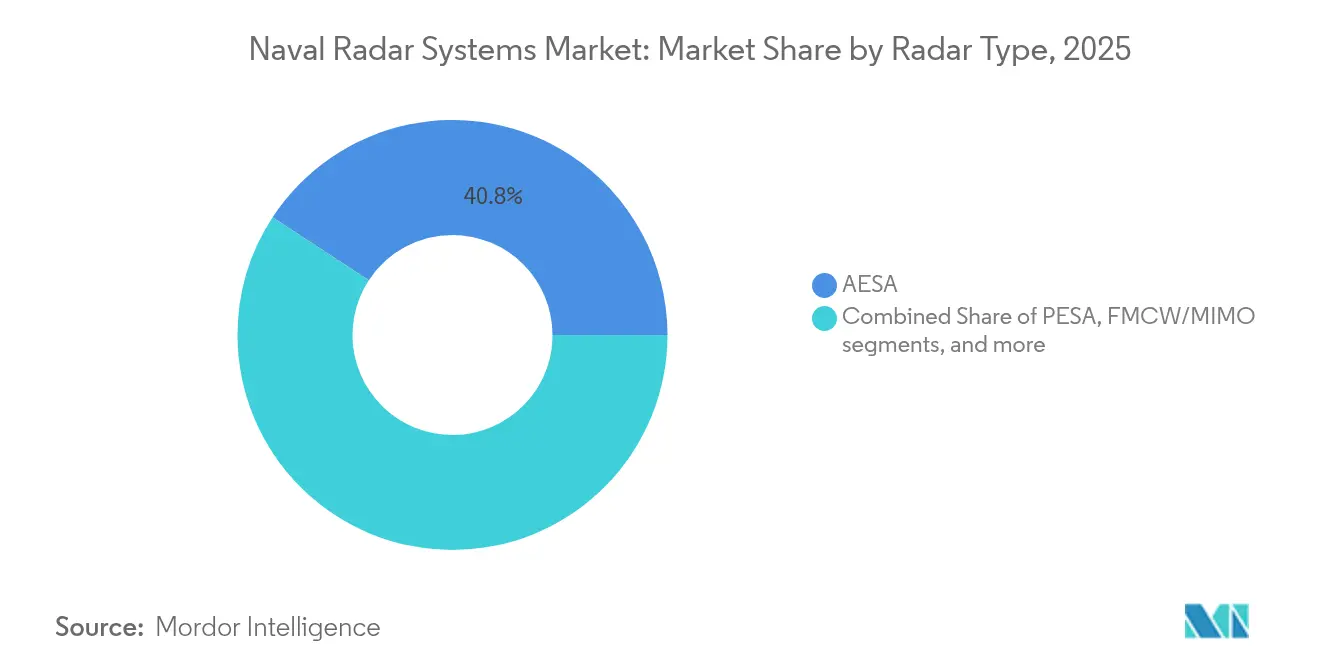

- Nach Radartyp entfiel 2025 ein Anteil von 40,78 % am Markt für Marineradarsysteme auf AESA, während FMCW/MIMO bis 2031 die schnellste CAGR von 6,55 % verzeichnen soll.

- Nach Plattform beherrschten Zerstörer und Kreuzer 2025 einen Anteil von 38,74 % am Markt für Marineradarsysteme, während unbemannte Überwasserfahrzeuge und AUV-Plattformen voraussichtlich mit einer CAGR von 8,12 % expandieren werden.

- Nach Anwendung hielt Überwachung und Frühwarnung 2025 einen Anteil von 31,92 % an der Marktgröße für Marineradarsysteme; der Elektronische-Kriegsführung-Support soll mit einer CAGR von 5,62 % wachsen.

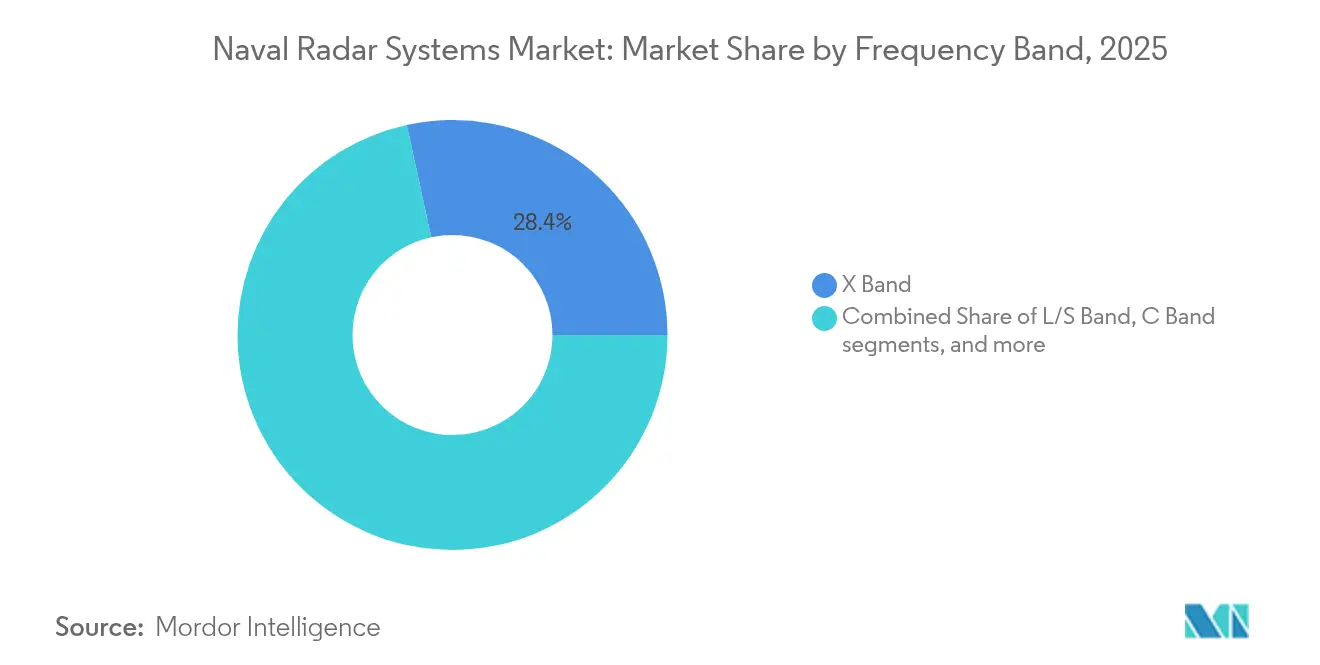

- Nach Frequenzband blieb das X-Band mit einem Anteil von 28,41 % dominierend, doch Ku/Ka-Band-Lösungen sind auf dem Weg zu einer CAGR von 6,52 %.

- Nach Komponente sicherten sich Antennen- und Array-Panels einen Anteil von 35,62 %, und Sender/Leistungsverstärker verzeichnen die schnellste CAGR von 4,65 %.

- Nach Reichweite sicherten sich Kurzstreckensysteme (weniger als 50 km) einen Anteil von 40,86 %, während Langstreckensysteme (mehr als 200 km) mit einer CAGR von 7,42 % steigen sollen.

- Nach Geografie behielt Nordamerika 2025 einen Anteil von 37,21 % am Markt für Marineradarsysteme; der Asien-Pazifik-Raum entwickelt sich mit einer regionalen CAGR von 8,31 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Marineradarsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Mehrdomänen-Raketenbedrovungen | +1.2% | Indopazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Modernisierungszyklen von 2-D zu AESA | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Marineaufrüstung und Fregattenprogramme im Indopazifik | +0.7% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Obligatorisches Radarquerschnittsmanagement | +0.4% | Weltweit | Langfristig (≥ 4 Jahre) |

| GaN-Kostenkurve unter USD 4/W | +0.6% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Integration von Radar-EW-Fusionschips | +0.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Mehrdomänen-Raketenbedrovungen

Die Anforderungen an schiffsgestützte Radare haben sich nach dem Auftreten seegangender und hypersonischer Raketen verändert, die im Roten Meer harte Lektionen demonstrierten und veraltete Sensoren bei Sättigungsangriffen überforderten. Die US-Marine beschleunigte ab 2026 SPY-6-Nachrüstpakete mit einem Budget von USD 536 Millionen, um Erfassungsfenster zu erweitern.[1]Unternehmensveröffentlichung, "SPY-6-Nachrüstprogramm beschleunigt," Naval News, navalnews.com Chinas Vorstoß in Richtung nahezu lichtschneller Radar, der U-Boote Hunderte von Metern unterhalb der Oberfläche aufdeckt, vergrößert das Technologiegefälle und drängt Verbündete dazu, agile Multifunktions-Arrays einzusetzen. Infolgedessen entwickeln Lieferanten softwaredefinierte Wellenformen, die gleichzeitig ballistische, hypersonische und seegangige Profile ohne Modusumschaltverzögerung verfolgen. Diese konvergierenden Bedrohungen untermauern einen stetigen Ausgabenrhythmus innerhalb des Marktes für Marineradarsysteme.

Modernisierungszyklen veralteter 2-D-Radare zu AESA

Fregatten und Zerstörer, die vor 2005 in Dienst gestellt wurden, nähern sich der Obsoleszenz, was umfangreiche AESA-Nachrüstungen auslöst, wie etwa Deutschlands EUR 200 Millionen (USD 232,42 Millionen) schwere F124-Aufrüstung, die an Hensoldt und IAI vergeben wurde. Die Niederlande folgten mit vier Luftverteidigungsfregatten im Wert von EUR 3,5 Milliarden (USD 4,07 Milliarden), wobei aktive Phasenarray-Suiten bereits in der Bauphase integriert wurden statt im mittleren Lebenszyklus. Das Prototyp von Hanwha Systems aus Südkorea kann gleichzeitig 4.000 Ziele verfolgen, was auf souveräne Technologieantworten auf Exportbeschränkungen hinweist. Nachrüstprogramme priorisieren zunehmend firmware-gesteuerte Verbesserungen, die strukturelle Trockendockänderungen vermeiden. Diese Dynamiken sichern einen vorhersehbaren Modernisierungsrückstand, der die Expansion des Marktes für Marineradarsysteme bis 2030 stützt.

Marineaufrüstung und Fregattenprogramme im Indopazifik

Australien verpflichtete sich zu AUD 50 Milliarden (USD 32,47 Milliarden), um seine Überwasserschiffsflotte zu verdoppeln, und plant mehrjährige Radarabnahmebögen, die die regionale Nachfrage steigern. Japans erstes SPY-7(V)1 für seine mit Aegis ausgerüsteten Schiffe liefert S-Band-GaN-Leistung mit einer terrestrischen Reichweite von 4.828 km. Die Philippinen setzten Mitsubishi Electric FPS-3ME-Einheiten im Wert von PHP 5,5 Milliarden (USD 96,76 Millionen) ein, um die maritime Gebietsüberwachung zu stärken. Taiwans Alleinbeauftragungsvertrag mit Raytheon schränkt die Zeitpläne weiter ein, inmitten wachsender Spannungen in der Straße von Taiwan. Diese Programme bilden das Fundament für die schnellste regionale CAGR im Markt für Marineradarsysteme.

Obligatorisches Radarquerschnittsmanagement

Auf Tarnung ausgerichtete Marinen schreiben nun integrierte Masten und bündige Sensormontage vor, was eine arithmetische Mittelwert-Signaturreduzierung von bis zu 46,46 dBsm gegenüber konventionellen Anordnungen erbringt. Die frühzeitige Designeinbindung von Werften und Radar-OEMs nutzt die Schuss-und-Aufprall-Strahlen-Simulation, um die Antennenplatzierung über multibandartige Bedrohungen hinweg zu optimieren. Die Zusammenarbeit stimmt Überlebensfähigkeit, Sensorleistung und elektromagnetische Verträglichkeit ohne Nachrüststrafen aufeinander ab. Folglich wandeln sich Niedrig-Observable-Anforderungen von „wünschenswert” zur grundlegenden Vertragsspezifikation, was nachhaltige Premium-Preissetzungsmacht für konforme Lösungen sichert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollbeschränkungen für GaN MMICs | -0.9% | Weltweit | Mittelfristig (2–4 Jahre) |

| Kostenüberschreitungen, die zur Reduzierung des Radarumfangs führen | -0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Spektrumüberlastung im S/X-Band im Küstenbereich | -0.4% | Küstenregionen | Langfristig (≥ 4 Jahre) |

| Einschränkungen durch Gewicht und Energieverbrauch auf dem Schiffsdeck | -0.3% | Weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollbeschränkungen für GaN MMICs

China kontrolliert 85 % des primären Galliumvorkommens, und jüngste Exportbeschränkungen erhöhen das Beschaffungsrisiko für westliche Radare, die GaN-Module verwenden. US-Exportlisten schränken zudem Geräte im Frequenzbereich 40–230 GHz ein, was die gemeinsame Entwicklung mit Verbündeten erschwert.[2]Behördenveröffentlichung, "Handelskontrollliste – Kategorie 6," Büro für Industrie und Sicherheit, bis.doc.gov Washington und Brüssel fördern inländische Galliumraffinerien, doch mehrjährige Zeitpläne halten die Abhängigkeit hoch und fügen verschiedenen Verträgen im Markt für Marineradarsysteme Lieferunsicherheiten hinzu.

Kostenüberschreitungen, die zur Reduzierung des Radarumfangs führen

Die US-Marine tauschte ihr Dual-Band-Radar gegen das Enterprise-Luftüberwachungsradar auf der CVN-79 aus, was USD 180 Millionen einsparte, aber die Leistung minderte.[3]Sam LaGrone, "Kostengetriebener Radartausch auf CVN-79," USNI News, news.usni.org Das Regierungsrechnungsbüro hebt AN/SPY-6-Terminverzögerungen hervor, die in unterschätzter Softwarekomplexität wurzeln und sich durch alliierte Budgets widerspiegeln. Haushaltsobergrenzen erzwingen Leistungsabwägungen, die kurzfristige Umsätze für hochwertige Sensoren im Markt für Marineradarsysteme dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Radartyp: AESA-Dominanz treibt Modernisierung voran

AESA-Systeme hielten 2025 mit 40,78 % den größten Marktanteil im Markt für Marineradarsysteme, dank robuster Mehrzielverfolgung und störresistenter digitaler Strahlformung. Die Marktgröße für FMCW/MIMO-Radare im Markt für Marineradarsysteme soll bis 2031 mit einer CAGR von 6,55 % expandieren, angetrieben durch die Nachfrage nach softwaredefinierter Multifunktionalität, die gleichzeitige Kommunikationsverbindungen unterstützt. Traditionelle passive elektronisch gescannte Arrays (PESA) verbleiben in kostensensitiven Nachrüstungen, während Quanten- und photonische Konzepte als langfristige F&E-Wetten die Kategorie „Sonstige” besetzen.

Lockheed Martin's SPY-7 demonstrierte persistente Verfolgung für Spaniens F-110-Fregattenprogramm, mit Lieferung 2026 und Indienststellung 2028. Unterdessen zeigen aus Automobillieferketten migrierte FMCW-Lösungen günstige Volumenökonomien, die Eintrittsbarrieren für neue Anbieter komprimieren. Algorithmenteilung über Domänen hinweg verkürzt Entwicklungszyklen und bietet Marinen erschwingliche Wege zu Plug-and-Play-Wellenformbibliotheken, die ihre Flottensensoren zukunftssicher machen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Plattform: Unbemannte Systeme gestalten den Marinebetrieb neu

Zerstörer und Kreuzer machten 2025 38,74 % der gesamten Marktgröße für Marineradarsysteme aus, da Flottenluftvteidigungs-Doktrinen weiterhin auf großen Kampfschiffen zentriert sind. Unbemannte Überwasserfahrzeuge und AUV-Plattformen führen jedoch die Wachstumstabelle mit einer CAGR von 8,12 % an, was dezentralisierte Letalitätsstrategien widerspiegelt, die auf Plattformen mit geringer Signatur setzen.

Miniaturisierte GaN-Leistungsverstärker und konforme Antennen erfüllen nun die Größen-, Gewichts- und Energiebedarf (SWaP)-Hüllen unbemannter Rümpfe und erschließen neue Beschaffungsebenen. Radar-Teleskopmasten für U-Boote schreiten ebenfalls voran und ermöglichen Lagebeurteilung auf Sehrohrtiefe mit minimaler Exposition. Modulare „Nutzlastbucht”-Konzepte erlauben es, gemeinsame Sensorkerne zwischen unbemannten und bemannten Fahrzeugen zu wechseln, was Integrationskosten senkt und eine plattformübergreifende Flottenstandardisierung fördert.

Nach Anwendung: Integration der Elektronischen Kriegsführung beschleunigt sich

Überwachung und Frühwarnung hielt 2025 einen Anteil von 31,92 % am Markt für Marineradarsysteme und bleibt unverzichtbar für Blau-Wasser-Kommandoentscheidungen. Die Marktgröße für den Elektronischen-Kriegsführungs-Support im Markt für Marineradarsysteme ist auf dem Weg zu einer CAGR von 5,62 %, da Gegner das Spektrum mit agilen Störsendern fluten und Marinen dazu zwingen, EW-Empfänger in primäre Radarkacheln zu integrieren.

Collins Aerospace's USD 904 Millionen schwere Kooperative-Einsatzfähigkeits-Aufrüstung verbindet AESA-Radarspuren mit sicheren Datenleitungen und fusioniert Bedrohungsbibliotheken über verteilte Schiffe hinweg. KI-basierte Klassifikatoren beschriften nun automatisch Sender-Fingerabdrücke und verkürzen die Reaktionszeit der Operatoren. Überwachungs-, Feuerleitung- und EW-Codebasen konvergieren auf einer einzigen Rückwandplatine, was Lebenszykluskosten senkt, da Marinen Missionspakete über sichere Patches statt durch Rumpfbesuche aktualisieren.

Nach Frequenzband: Führungsposition des X-Bandes steht vor Ku/Ka-Herausforderung

X-Band-Radare behielten 2025 einen Anteil von 28,41 %, dank optimaler Seegangscluterunterdrückung und ausgereifter Feuerleitungsalgorithmen. Die Marktgröße für Ku/Ka-Band-Systeme im Markt für Marineradarsysteme soll mit einer CAGR von 6,52 % wachsen, da hochauflösende Bildgebung und SATCOM-Koexistenz Dual-Band-Beschaffungen antreiben.

Forschungen zur dynamischen Spektrumsteilung zeigen, dass S-Band-Radare bei einer Trennung von mehr als 50 km mit LTE koexistieren können, die regulatorische Übernahme verläuft jedoch langsam. Kognitive Radarprototypen mit verstärkendem Lernen ändern Pulsmuster in Echtzeit und minimieren gegenseitige Interferenz. Softwaredefinierte Architekturen ermöglichen eine schnelle Bandrekonfiguration und erlauben es Marinen, Emissionsprofile an missionsspezifische Bedrohungsumgebungen und souveräne Spektrumregeln anzupassen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Komponente: Antenneninnovation treibt Leistung voran

Antennen- und Array-Panels machten 35,62 % des Umsatzes 2025 aus und definieren Systemverstärkung und Strahlagilität. Sender und Leistungsverstärker steuern auf die höchste CAGR von 4,65 % zu, da GaN-Teile die dreifache Leistungsdichte im Vergleich zu veralteten Galliumarsenid-Geräten liefern.

Modulare Kachelarrays ermöglichen es Wartungstechnikern, defekte Module am Kai auszutauschen und vermeiden so längere Depotbesuche. Photonische Front-Ends versprechen breitere Sofortbandbreite, befinden sich jedoch größtenteils noch in der Laborvalidierung. Unterdessen senken KI-gesteuerte Kühlkreisläufe die Array-Sperrschichttemperaturen um 8 °C, verlängern die mittlere Zeit zwischen Ausfällen und schärfen die Radarverfügbarkeitsmetriken im gesamten Markt für Marineradarsysteme.

Nach Reichweite: Langstreckensysteme führen das Wachstum an

Kurzstreckenradare unter 50 km erfassten 40,86 % der Nachfrage 2025 für Navigation, Hafenverteidigung und Nahbereichs-Geschützunterstützung. Langstreckensysteme über 200 km sollen mit einer CAGR von 7,42 % wachsen, da Flotten zur Ballistische-Raketen-Abwehr (BMD) persistente Diskriminierungsradare mit 360°-volumetrischer Verfolgung einführen.

Verteilte Leistungsarchitekturen reduzieren die Kabelmasse in Mehrfachantennen-Luftplattformen – Konzepte, die nun auf marine Decksaufbauten migrieren. Kurzstrecken-FMCW-Modi sind in größere AESA-Pakete integriert und geben Kommandeuren ein digitales „Zoomobjektiv”, das flexibel zwischen lokalem Selbstschutz und theaterweiter Zieleinweisung wechselt, ohne Hardwaretausch.

Geografische Analyse

Nordamerika führte 2025 mit einem Anteil von 37,21 % am Markt für Marineradarsysteme, gestützt durch den Plan der US-Marine, SPY-6 auf 65 Überwasserkampfschiffen zu installieren und das Enterprise-Luftüberwachungsradar an Bord zukünftiger Träger einzuführen. Kanadas Wahl von SPY-7 für Zerstörer der River-Klasse schafft grenzüberschreitende Industriesynergien, während Mexikos schrittweise Küstenüberwachungs-Nachrüstungen Raum für Folgebestellungen lassen. Robuste Verteidigungsbudgets von über USD 800 Milliarden gewährleisteten Mehrjahres-Finanzierungstransparenz, die es OEMs ermöglichte, Skalenpreise für GaN-Geräte zu sichern.

Der Asien-Pazifik-Raum stellt das am schnellsten wachsende Cluster dar und expandiert bis 2031 mit einer CAGR von 8,31 %, da Chinas U-Boot-Verfolgungsradar-Tests die regionale Beschaffungsdringlichkeit beschleunigen. Japans inländisches Langstreckenradar-Programm im Wert von USD 41 Millionen und Südkoreas KDX-II-Zerstörer-Nachrüstungen im Wert von USD 300 Millionen belegen eine strategische Tendenz hin zu souveränen Sensor-Ökosystemen. Australiens AUD 50 Milliarden (USD 32,47 Milliarden) schwere Flottenexpansion und das philippinische Radarimportpaket im Wert von PHP 5,5 Milliarden (USD 96,76 Millionen) unterstreichen die breite Ausgabenfront der Region und schützen Lieferanten vor Bestellvolatilität andernorts.

Europa verzeichnet stetige Zuwächse, da die NATO-Kohäsion zunimmt. Deutschlands EUR 200 Millionen (USD 232,42 Millionen) schwere F124-Aufrüstung und der niederländische Fregattenneubau im Wert von EUR 3,5 Milliarden (USD 4,07 Milliarden) sichern einen rollierenden Auftragsbestand. Spanien integriert SPY-7 in F-110-Rümpfe, während die franco-italienische Horizon-Midlife-Überholung im Wert von EUR 1,5 Milliarden (USD 1,74 Milliarden) gemeinsame Standards über mehrere Marinen hinweg vorantreibt. Spannungen im östlichen Mittelmeer drängen Griechenland zu neuen Luftverteidigungsfregatten, und Norwegen prüft verbesserte Küstensensoren, was auf eine gesicherte mittelfristige Wachstumsspur hindeutet, trotz Haushaltsprüfung.

Regulatorisches Umfeld

Marineradarausrüstung muss, soweit anwendbar, internationalen Grundlagen für Sicherheit und Leistungsfähigkeit im Seeverkehr entsprechen, verankert durch die IMO-Resolution MSC.192(79) für schiffsgebundenes Radar. Über die IMO hinaus werden Marktzugang und Zertifizierung durch länder- und regionsspezifische Vorschriften für Funkgeräte und Frequenzspektren geprägt, einschließlich ISED RSS-238 in Kanada für schiffsgebundenes Radar, das in den Bändern 2.900-3.100 MHz und 9.225-9.500 MHz betrieben wird.

Angebot und Zusammenarbeit im Bereich Verteidigungselektronik werden auch von Exportkontrollrahmen und periodischer Regelsetzung beeinflusst. Das US-Handelsministerium, Bureau of Industry and Security (BIS), veröffentlichte im Oktober 2024 und Januar 2026 Aktualisierungen der Exportkontrolle, die bestimmte Lizenzanforderungen für spezifische Technologien gegenüber engen Verbündeten (insbesondere Australien, Kanada und dem Vereinigten Königreich) erleichterten und damit grenzüberschreitende industrielle Zusammenarbeit und Lieferkettenplanung unterstützten. China aktualisierte zudem sein nationales Normensystem für Marineradar, einschließlich GB/T 9391-2025 mit Inkrafttreten am 1. Mai 2026, was für OEMs und Integratoren, die nach China verkaufen oder von dort beziehen, einen zusätzlichen Compliance-Berührungspunkt schafft.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Marineradarsysteme beginnt mit vorgelagerten Rohstoffen und Mikroelektronik, wobei die Verfügbarkeit von Gallium und GaN-Bauelementen Kosten, Lieferzeiten und Exportierbarkeit bestimmt. Daran schließen sich GaN-Foundry-Dienstleistungen und Verkapselung an, gefolgt von der Montage von Sende-/Empfangsmodulen, der Integration von Antennen und Array-Panels sowie leistungsstarker digitaler Verarbeitungshardware. Hauptauftragnehmer und wichtige Zulieferer von Subsystemen entwickeln anschließend Wellenform- und Signalverarbeitungssoftware, liefern Systemintegration (einschließlich Schnittstellen zu Kampfsystemen und elektronischer Kriegsführung) und bieten Unterstützung bei der Installation an Bord an, entweder über direkte Beschaffungskanäle der Marine oder über Foreign-Military-Sales-Wege.

Nachgelagerte Aktivitäten umfassen Abnahmetests, Seeerprobungen und Konfigurationsmanagement für Missionsupdates. Modulare offene Systemansätze und softwaredefinierte Radararbeit reduzieren den Bedarf an Hardware-Neugestaltungszyklen. Die Programmaktivität zeigt zudem die Service- und Upgrade-Intensität der Kette: ManTech erhielt im Juli 2026 einen Fünfjahresvertrag über 197 Millionen USD zur Unterstützung von RDT&E-Dienstleistungen zur Modernisierung von Schiffsoberflächenradarsystemen, und Indra schloss im April 2026 einen Vertrag mit Kongsberg Defence and Aerospace zur Lieferung von EW- und Radarsystemen für sechs U-Boote des Typs 212CD für Deutschland und Norwegen. Zusammen unterstreichen diese Schritte die Rolle von Integrationshäusern, Testinfrastruktur und langfristiger Engineering-Unterstützung neben der Hardware-Fertigungskapazität.

Wettbewerbslandschaft

Der Markt für Marineradarsysteme ist moderat konzentriert. RTX Corporation, Lockheed Martin Corporation, Thales Group und Northrop Grumman Corporation stellen zusammen den Hauptumsatz, wobei jedes Unternehmen vertikal integrierte Halbleiterlinien, Schiffssatz-Integrationsteams und hausinterne Signalverarbeitungs-IP nutzt. Ihre Größe ermöglicht frühzeitigen Zugang zu knappen Galliumvorräten und das für die Entwicklung von 200-kW-GaN-Verstärkern erforderliche Kapital.

Dennoch brodeln Disruptionen an den Rändern. Ecodynes Metamaterial-Aperturen liefern Hochgewinnschirme zu einem Bruchteil der Kosten veralteter Systeme und ermöglichen kleinen Patrouillenfahrzeugen erstmals den Einsatz von Präzisionssensoren. Andrurils 2025 erfolgter Erwerb von Numerica integrierte das Spyglass-Radar in seine KI-zentrierte Lattice-Plattform und zeigt, wie software-first-Einsteiger HF-Spezialisten verschlucken, um schlüsselfertige Lösungen anzubieten. Unterdessen zeigt Ultra Maritimes USD 421 Millionen schwerer Oberflächensuch-Radarauftrag, dass Anbieter zweiter Reihe bedeutende Verträge gewinnen können, indem sie die Einhaltung offener Architekturen betonen.

Strategische Themen drehen sich um die Kontrolle der GaN-Waferkapazität, Sensor-EW-Konvergenz und autonomiegeeignete Designs. Große Unternehmen kultivieren souveräne Fertigungsstätten, um Embargorisiken zu mindern. Europäische mittelgroße Unternehmen kooperieren bei gemeinsamen Aperturdemonstratoren, um Exportlizenzen zu gewinnen, die für US-ITAR-behaftete Ausrüstung gesperrt sind. Joint Ventures und Ko-Entwicklungs-Absichtserklärungen zielen darauf ab, Schulungs-, Digital-Twin- und Lebenszyklus-Support zu bündeln und den Wettbewerb hin zu servicebasierten Umsatzströmen zu verlagern, die innerhalb des Marktes für Marineradarsysteme schneller wachsen als Hardware allein.

Marktführer in der Marineradarsysteme-Branche

RTX Corporation

Thales Group

Northrop Grumman Corporation

HENSOLDT AG

Lockheed Martin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Modernisierungs- und Nachrüstungsprogramme an bestehenden Schiffsrümpfen bleiben ein sichtbarer Freiraum, da Marinen verbesserte Erfassungsfenster gegen tieffliegende Ziele und komplexe Angriffsprofile suchen, ohne größere strukturelle Änderungen vorzunehmen. Die US Navy hat ab 2026 536 Millionen USD budgetiert, um SPY-6-Nachrüstpakete zu beschleunigen, und der im Juni 2026 vergebene Vertrag der US Navy über 515 Millionen USD für die SPY-6-Familie (einschließlich Upgrades für Flight-IIA-Zerstörer) unterstreicht eine breite installierte Basis, die wiederkehrende Chancen bei Integration, Tests und Konfigurationsaktualisierungen rund um eine gemeinsame Radarfamilie unterstützt.

Softwaredefinierte und modulare Radararchitekturen schaffen eine zweite Chancenlinie, insbesondere für die Fusion von Radar und elektronischer Kriegsführung sowie schnelle Wellenform-Updates, die als Fähigkeitsinkremente bereitgestellt werden. Im Mai 2026 vergab das Office of Naval Research einen Vertrag an RTX (Raytheon) zur Weiterentwicklung softwaredefinierter Radarfähigkeiten der nächsten Generation, was auf eine Nachfrage nach unabhängig einsetzbaren Bausteinen und schnellerer Missionsanpassung hinweist. Internationale Programme erweitern auch die adressierbare Nachfrage nach Schiffssatz-Radaren durch standardisierte Kampfsystem-Ökosysteme, einschließlich der im April 2026 erfolgten US-Genehmigung eines AEGIS- und AN/SPY-6(V)1-Pakets für die deutschen F127-Fregatten, was die interoperabilitätsgetriebene Beschaffung und die damit verbundenen Anforderungen an die Skalierung der Lieferkette erhöht.

Aktuelle Branchenentwicklungen

- Juni 2026: RTX (Raytheon) erhielt einen Vertrag der US Navy über 515 Millionen USD für die SPY-6-Radarfamilie, der fortlaufende Integrations-, Test- und Produktionsunterstützung umfasst, einschließlich Upgrades für Flight-IIA-Zerstörer und Unterstützung im Zusammenhang mit dem deutschen F127-Programm. Der Auftrag stärkt die auf SPY-6 ausgerichtete Roadmap über mehrere Schiffsklassen hinweg und stützt die Nachfrage nach GaN-Arrays, Integrationsarbeit und Qualifizierungsdurchsatz. Er erhöht zudem den Programmumfang, der verbündete Anforderungen in ein einheitlicheres Radar- und Kampfsystem-Ökosystem einbeziehen kann.

- Oktober 2025: RTX gab bekannt, dass Deutschland das SPY-6(V)1-Radar für seine zukünftigen F127-Fregatten ausgewählt hat. Die Entscheidung stärkt den Foreign-Military-Sales-Kanal für hochwertige AESA-Marineradare und verknüpft die europäische Flottenmodernisierung mit Radararchitekturen US-amerikanischen Ursprungs. Sie erhöht auch die Bedeutung exportfähiger Konfigurationen, langfristiger Mikroelektronikplanung und interoperabilitätsgetriebener Integrationsdienstleistungen.

- September 2024: Das US-Handelsministerium, Bureau of Industry and Security (BIS), veröffentlichte eine Aktualisierung der Exportkontrollregeln, die die Lizenzierung bestimmter fortschrittlicher Technologien und Bestimmungsländer verbündeter Staaten betrifft. Klarheit bei der Exportkontrolle beeinflusst, wie Radar-OEMs internationale Zusammenarbeit, Bauteilbeschaffung und nachgelagerte Re-Export-Genehmigungen für Marineradar-Subsysteme strukturieren. Die Aktualisierung fließt auch in Lieferantenstrategien ein, um sensible Mikroelektronikschritte zu lokalisieren und das mit kontrollierten Gütern verbundene Zeitplanrisiko zu verringern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Marineradarsysteme Radarausrüstung und eingebettete Software, die auf Marineplattformen installiert sind, um Erkennung, Verfolgung sowie Navigations- und Feuerleitunterstützung zu ermöglichen. Er umfasst die Erstausstattung, die beim Schiffbau mitverkauft wird, sowie Nachrüstsätze, die im Rahmen von Flottenmodernisierungsprogrammen verkauft werden.

Ausgeschlossener Umfang: Landgestützte Küstenüberwachungsradare, zivile Schiffsradare auf Handelsschiffen und Umsätze aus Wartung nach Ablauf der Garantie sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Radartyp

- AESA

- PESA

- FMCW/MIMO

- Sonstige

- Nach Plattform

- Zerstörer und Kreuzer

- Fregatten

- Korvetten und OPVs

- Flugzeugträger und Amphibienfahrzeuge

- U-Boote (mastmontiert)

- Unbemannte Überwasserfahrzeuge/AUV-Plattformen

- Nach Anwendung

- Überwachung und Frühwarnung

- Raketenlenkung/Feuerkontrolle

- Navigation und Kollisionsvermeidung

- Oberflächensuche und Zielverfolgung

- Wetter- und Umweltüberwachung

- Elektronischer Kriegsführungs-Support

- Nach Frequenzband

- L/S-Band

- C-Band

- X-Band

- Ku/Ka-Band

- Nach Komponente

- Sender/Leistungsverstärker

- Empfänger/Abwärtswandler

- Antennen-/Array-Panels

- Sonstige Komponenten

- Nach Reichweite

- Kurzstrecke (weniger als 50 km)

- Mittelstrecke (50–200 km)

- Langstrecke (mehr als 200 km)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Taiwan

- Rest des Asien-Pazifik-Raums

- Südamerika

- Brasilien

- Rest Südamerikas

- Naher Osten und Afrika

- Naher Osten

- Türkei

- Saudi-Arabien

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest Afrikas

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Bestimmung des Nachfragepools, also der aktiven Flotte, der neuen Schiffe und U-Boote, die in Dienst gestellt werden, sowie des Zeitplans für Nachrüstungen bestehender Plattformen. Wir beziehen uns auf öffentliche Verteidigungshaushaltsdokumente, nationale Beschaffungsportale und Prüfberichte (wie GAO-ähnliche Berichte), um den Zeitplan der Programme und den Mittelfluss zu verstehen. Um Plattformzahlen und Lieferungen fundiert zu halten, werden Quellen wie IISS-Military-Balance-Zusammenfassungen, UNROCA-Offenlegungen und staatliche Schiffsregister überprüft, soweit verfügbar.

Wir nutzen auch offene Quellen wie Zoll- und Handelsstatistiken (soweit radarbezogene Codes aussagekräftig sind), Patentdatenbanken für Anmeldungen im Bereich Radar und AESA sowie fachbegutachtete Fachzeitschriften, die Trends bei der Leistung von Marinesensoren und Integrationsbeschränkungen behandeln. Unternehmensberichte, Investorenpräsentationen und glaubwürdige Fachpresse im Verteidigungsbereich werden verwendet, um Vertragsvergaben mit Systemklassen und Upgrade-Zyklen zu verknüpfen. Kostenpflichtige Abonnements werden gezielt für Unternehmensfinanzdaten und -informationen, Verteidigungsverträge und -ausschreibungen sowie Datenbanken für Flugzeug- und Schiffsprogramme eingesetzt, die zur Überprüfung von Zeitplänen beitragen. Die hier aufgeführten Quellen sind exemplarisch, und viele weitere öffentliche Dokumente wurden gesichtet, um Lücken zu schließen und Annahmen zu validieren.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu prüfen, was sich aus Sekundärsignalen nicht eindeutig bestätigen lässt, einschließlich typischer Radar-Schiffssatzmengen, Upgrade-Inhalten nach Klasse und der Frage, wie sich Preise ändern, wenn neue Sende-/Empfangsmodule und softwaredefinierte Verarbeitung eingeführt werden. Wir sprachen mit einer Mischung aus OEM-seitigen Funktionsträgern, Interessenvertretern der Marinebeschaffung und -programme sowie Integratoren in den wichtigsten Schiffbau- und Betriebsregionen, sodass die Annahmen tatsächliche Lieferverläufe widerspiegeln und nicht nur angekündigte Absichten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | APAC: 48% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 30% | EMEA: 30% |

| Kleinere Akteure: 18% | Manager: 58% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt nach einem Top-down-Ansatz, bei dem Flotten- und Schiffbaudaten in eine jährliche Installations- und Upgrade-Chance umgerechnet werden, die dann anhand typischer Systemwerte je Plattformklasse in Umsatz umgewandelt wird. Das Modell stützt sich auf Indikatoren wie die Zahl aktiver Überwasserkampfschiffe und U-Boote, Neubaulieferungen, den Rhythmus von Halbzeit-Upgrades, die Radarausstattung pro Plattform und die Verschiebung des Mixes hin zu AESA- und multifunktionalen Radarsystemen. Wenn Haushalte und Programme sichtbar sind, wird die geplante Ausgabe durch Lieferpläne gefiltert, sodass der Zeitplan der Beschaffungsrealität entspricht.

Selektive Bottom-up-Näherungen werden verwendet, um die Gesamtsummen realistisch zu halten, einschließlich eines Roll-ups öffentlich bekannt gegebener Verträge, stichprobenartiger Preisprüfungen aus Ausschreibungen und Plausibilitätsprüfungen anhand der Umsatzexposition von Lieferanten gegenüber Marinesensoren. Wo Vertragsdetails fehlen, werden Lücken mit klassenbasierten Näherungswerten geschlossen (zum Beispiel durch Anwendung eines typischen Upgrade-Paketwerts auf eine bekannte Anzahl von Schiffsrümpfen, die für eine Nachrüstung vorgesehen sind). Die Prognose erfolgt mittels Szenarioanalyse, gestützt durch Expertenmeinungen zum Schiffbaudurchsatz, zur Richtung der Verteidigungsfinanzierung und zum erwarteten Adoptionstempo moderner Arrays und Verarbeitungs-Upgrades.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, sodass Ausreißer frühzeitig erkannt und vor der Freigabe erklärt werden. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie größeren Ankündigungen der Marinebeschaffung, der Lieferkapazität von Werften und sichtbarem Ausschreibungsvolumen und überprüfen dann alle starken Jahr-zu-Jahr-Sprünge, die nicht mit dem Programmzeitplan übereinstimmen. Eine zweite Analystenprüfung wird eingesetzt, um zentrale Annahmen wie Upgrade-Intervalle und durchschnittliche Systemwerte zu hinterfragen, und bei ungeklärten Abweichungen wird eine Nachfrage ausgelöst.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa eine große neue Radarvergabe, eine Programmverzögerung oder eine Neubewertung des Haushalts. Vor der Auslieferung wird ein abschließender Prüfschritt durchgeführt, damit die Kunden die aktuellste Version der Zahlen und Annahmen erhalten.

Vergleich der Marktgröße für Marineradarsysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, dass unterschiedliche Marktgrößen für Marineradarsysteme zu sehen sind, da Publikationen nicht immer dieselben Umsatzströme erfassen oder dieselben Jahre und Wechselkurszeitpunkte zugrunde legen. Wir halten die Dimensionierungslogik nachvollziehbar an der Plattformnachfrage und dem Beschaffungsrhythmus, sodass die Schätzung anhand realer Flotten- und Programmsignale überprüft werden kann.

Wartungsverträge nach dem Verkauf und langfristiger Support sind in manchen Publikationen eine übliche Ergänzung, und diese eine Einbeziehung kann die Gesamtsummen nach oben verschieben, da die Nachhaltung sich über viele Jahre pro Schiff erstreckt. Im Rahmen von Mordor Intelligence liegt der Umsatz aus Wartung nach Ablauf der Garantie außerhalb des Marktwerts, sodass sich die Zahl auf Neuinstallationen und Modernisierungssätze konzentriert, die direkt mit Beschaffungszyklen verbunden sind. Unterschiede ergeben sich auch daraus, ob Küstenüberwachungsradare einbezogen werden, wie Upgrade-Pakete bepreist werden, wenn der Softwareanteil steigt, und wie oft das Modell nach Programmverzögerungen aktualisiert wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,98 Mrd. USD (2026) | |

| Fachzeitschrift A | 4,52 Mrd. USD (2025) | Verwendet einen engeren Umsatzpool, der näher an reinem Überwachungsradar liegt, und schließt anscheinend mehrere multifunktionale Schiffssysteme und größere Upgrade-Pakete für Kampfschiffe aus. |

| Branchenverlag B | 4,80 Mrd. USD (2026) | Erfasst eine engere Auswahl an Marineradarlieferungen und lässt möglicherweise einige Inhalte von U-Boot- und hochwertigen Feuerleitradaren für Überwasserkampfschiffe aus, was die Gesamtsumme unter eine vollständige Sicht auf schiffsgebundene Systeme drückt. |

Die Streuung zwischen den drei Zahlen erklärt sich größtenteils dadurch, was als Marineradarsystem gezählt wird und welche angrenzenden Radaranwendungen einbezogen oder ausgeschlossen werden. Wenn der Umfang auf Plattforminstallationen, Upgrade-Zeitpläne und Vertragstransparenz zurückgeführt wird, bleibt die resultierende Gesamtsumme ausgewogen und kann mit klaren Eingaben statt versteckten Zusätzen reproduziert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Marineradarsysteme?

Der Markt für Marineradarsysteme erzielte 2026 USD 9,98 Milliarden und soll bis 2031 USD 12,57 Milliarden erreichen, mit einer CAGR von 4,72 %.

Welcher Radartyp führt die Akzeptanz heute an?

AESA-Radare halten den größten Anteil von 40,78 % und spiegeln ihre überlegenen Mehrzielverfolgungsund EW-Resilienzfähigkeiten wider.

Welche Region wächst bei Marineradarbeschaffungen am schnellsten?

Der Asien-Pazifik-Raum expandiert mit einer CAGR von 8,31 %, angetrieben durch die Expansion der indopazifischen Überwasserschiffsflotte und Fregattenmodernisierungsprogramme.

Wie wirken sich Exportkontrollen auf Lieferanten aus?

Beschränkungen für GaN-MMIC-Exporte und Chinas Dominanz bei der Galliumversorgung schaffen Terminrisiken und fördern Investitionen in inländische Halbleiterkapazitäten.

Welches Plattformsegment weist das höchste Wachstumspotenzial auf?

Unbemannte Überwasserfahrzeuge und autonome Unterwasserfahrzeuge sollen mit einer CAGR von 8,12 % wachsen, da Marinen dezentralisierte Sensorarchitekturen einsetzen.

Wer sind die wichtigsten Akteure in dieser Branche?

RTX Corporation, Lockheed Martin Corporation, Thales Group und Northrop Grumman Corporation halten zusammen einen bedeutenden Marktanteil, wobei aufstrebende Konkurrenz von Unternehmen wie Echodyne und Anduril kommt.

Seite zuletzt aktualisiert am: