Aerostat Systems Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.92 Milliarden US-Dollar |

| Marktgröße (2031) | 32.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aerostat Systems Marktanalyse von Mordor Intelligence

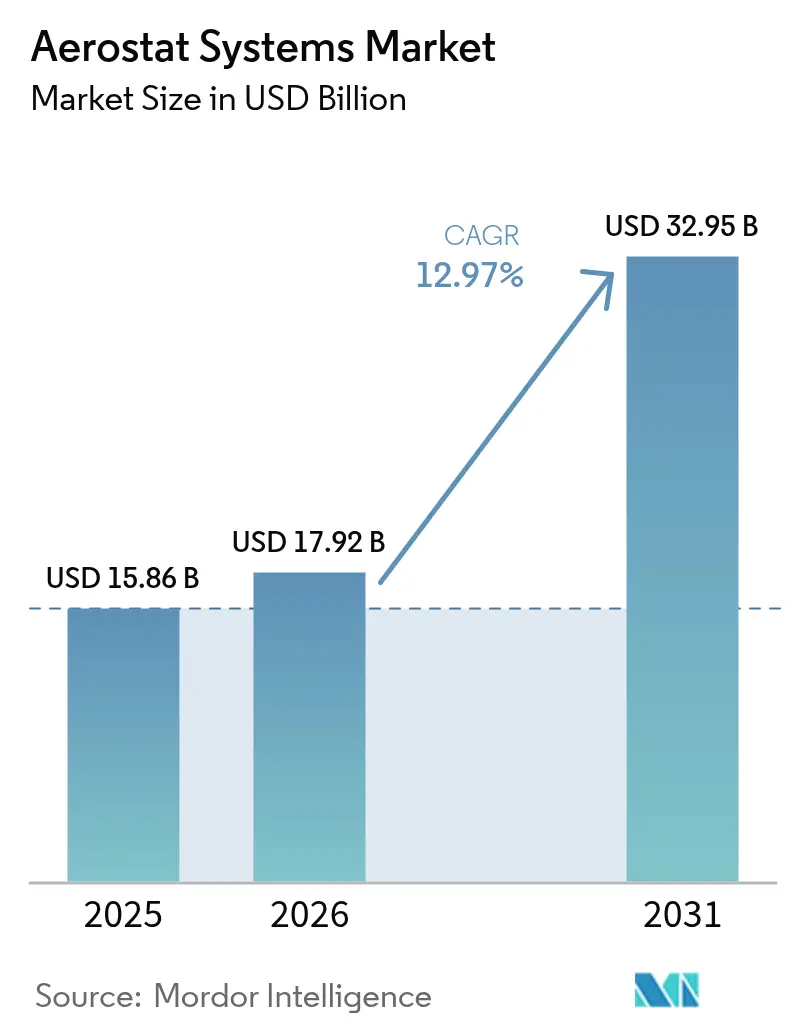

Die Marktgröße für Aerostat Systems wird voraussichtlich von USD 15,86 Milliarden im Jahr 2025 auf USD 17,92 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 12,97 % über den Zeitraum 2026–2031 USD 32,95 Milliarden erreichen. Die wachsende Abhängigkeit von gefesselten Plattformen für persistente Überwachung, Grenzsicherheit und temporäre Kommunikationsinfrastruktur war der wichtigste Wachstumskatalysator. Staatliche Beschaffungsprogramme – wie die Vergabe des Tethered Aerostat Radar System (TARS) im Wert von USD 170 Millionen für acht Standorte an der Südgrenze – bestätigten das Wertversprechen der Technologie und demonstrierten die haushaltspolitische Verpflichtung gegenüber langausdauernden luftgestützten Sensoren.[1]Quelle: QinetiQ Group plc, „QinetiQ sichert sich USD 170 Millionen TARS-Grenzüberwachungsvertrag”, qinetiq.com Traditionelle Ballondesigns dominierten weiterhin, da sie eine Ausdauer von 30 Tagen ohne Kraftstoffverbrauch bieten, während Hybrid- und angetriebene Varianten durch schwerere Nutzlasten und begrenzte Stationshaltesteuerung an Bedeutung gewannen. Heliumgefüllte Aerostaten fanden auch zunehmend Einsatz in der Telekommunikations-Rückführung bei Katastrophenhilfe und in ländlichen 5G-Pilotprojekten, was kommerzielle Akteure anzog, die kostengünstige und schnell einsetzbare Abdeckungsoptionen suchten. Dennoch müssen Betreiber steigende Heliumpreise einkalkulieren, robuste Wetterrisikoverfahren entwickeln und sich in den sich weiterentwickelnden Luftverkehrsvorschriften für gefesselte Flüge zurechtfinden.

Wichtigste Erkenntnisse des Berichts

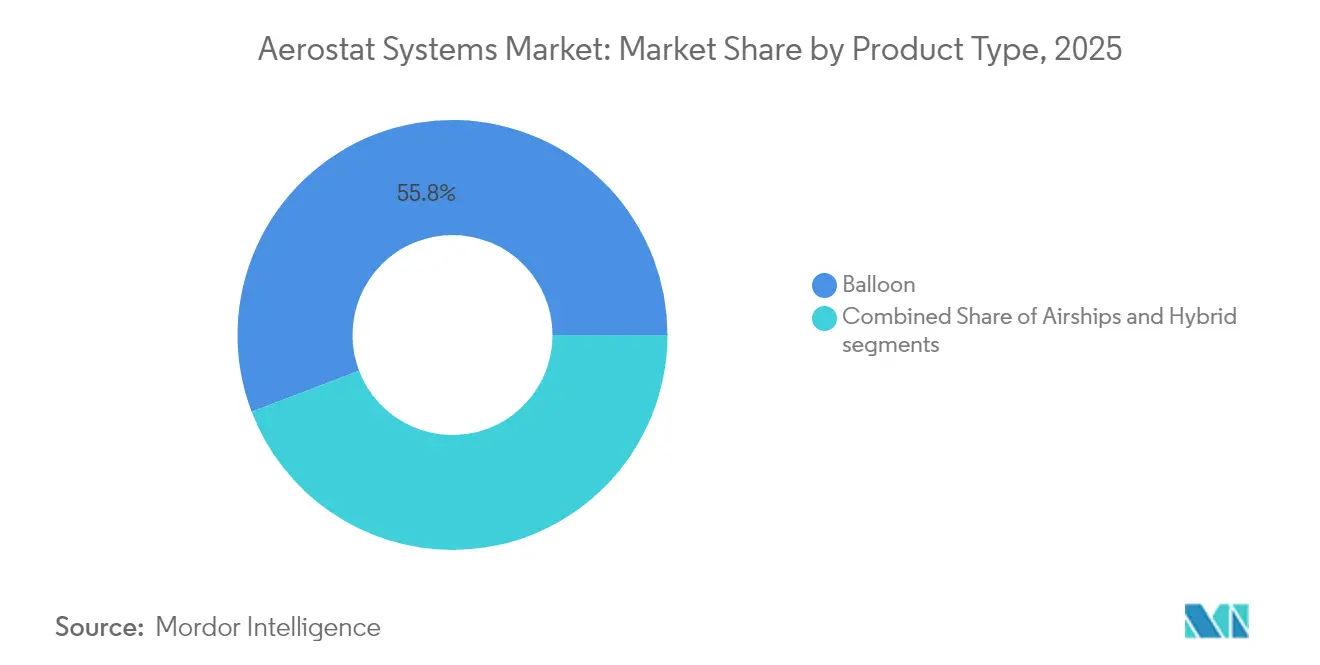

- Nach Produkttyp führten Ballonaerostaten mit einem Umsatzanteil von 55,80 % im Jahr 2025; Hybridplattformen werden bis 2031 voraussichtlich mit einem CAGR von 17,72 % wachsen.

- Nach Anwendung entfiel auf militärische ISR im Jahr 2025 ein Marktanteil von 48,10 % am Aerostat Systems Markt, während Telekommunikationsrelais-Aktivitäten bis 2031 voraussichtlich mit einem CAGR von 15,98 % wachsen werden.

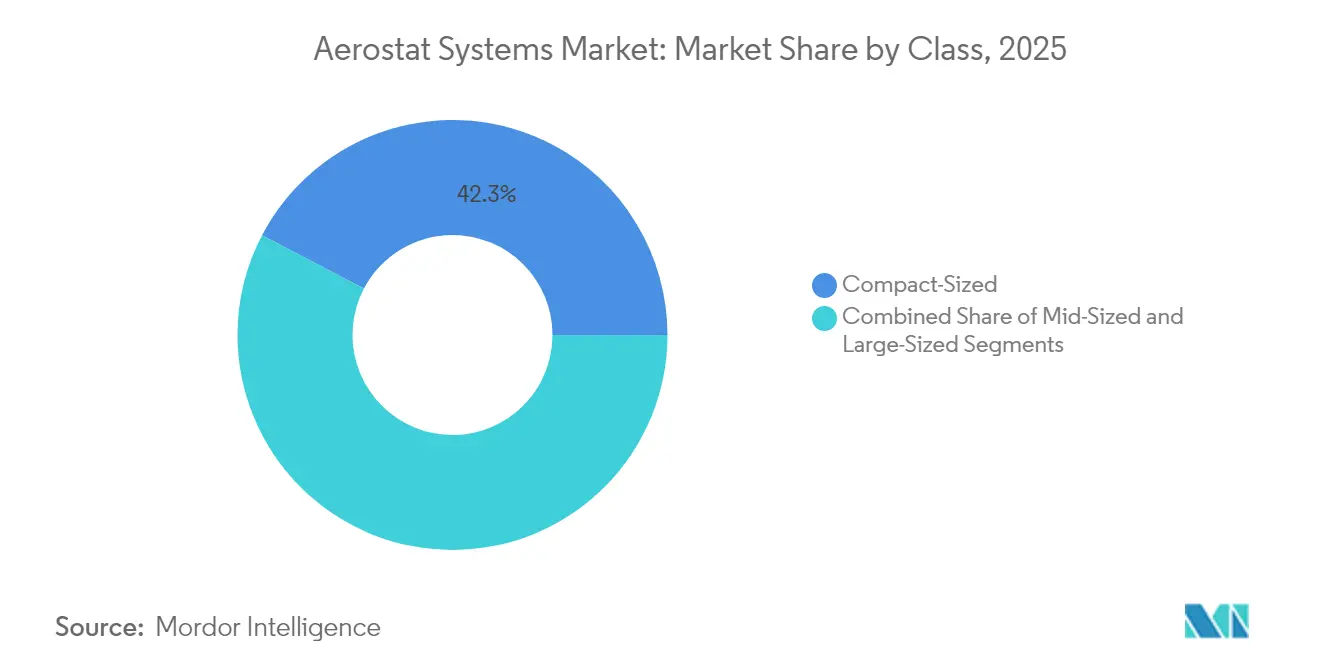

- Nach Klasse hielten kompakte Aerostaten im Jahr 2025 einen Anteil von 42,32 % am Aerostat Systems Markt; große Plattformen werden zwischen 2026 und 2031 mit einem CAGR von 15,05 % wachsen.

- Nach Endverbraucher hatte der Verteidigungssektor im Jahr 2025 einen Anteil von 68,40 %; die zivile und kommerzielle Nutzung wird bis 2031 mit einem CAGR von 14,92 % zunehmen.

- Nach Antriebssystem entfiel auf nicht angetriebenen Auftrieb im Jahr 2025 ein Anteil von 64,90 % am Aerostat Systems Markt; angetriebene Aerostaten werden zwischen 2026 und 2031 mit einem CAGR von 17,12 % wachsen.

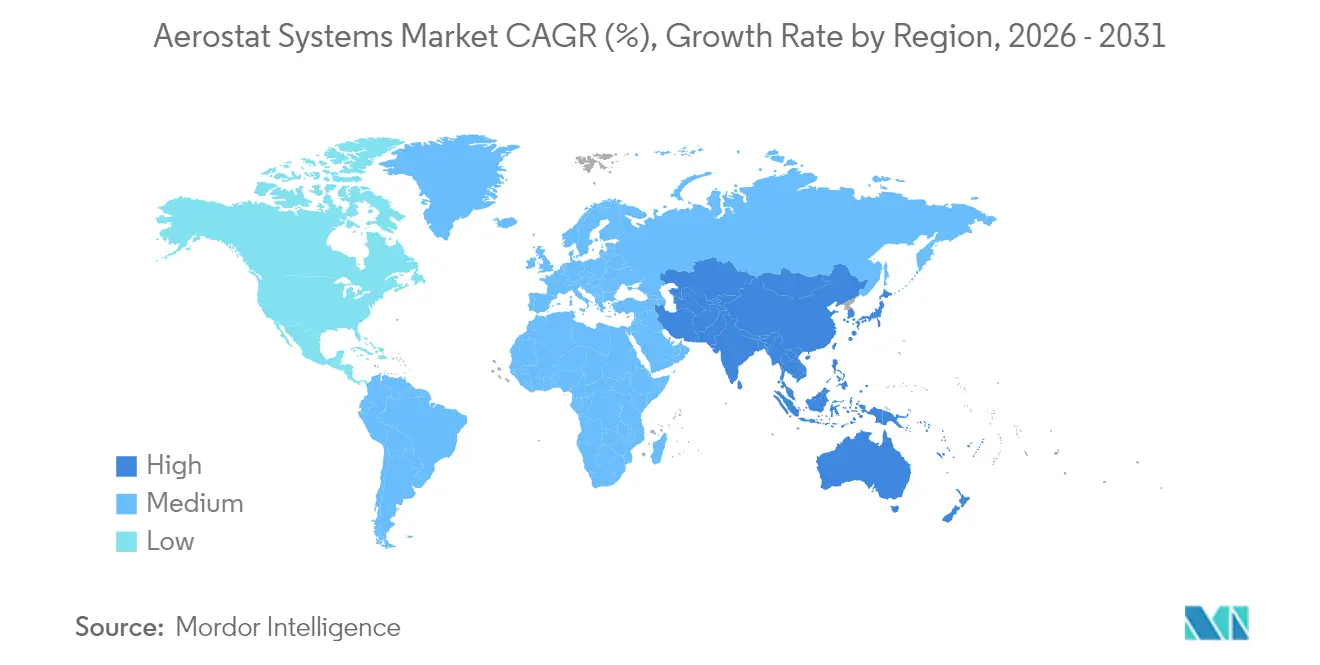

- Nach Geografie entfielen auf Nordamerika 44,70 % des Umsatzes im Jahr 2025; der Asien-Pazifik-Raum ist für den schnellsten CAGR von 14,01 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Aerostat Systems Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Nachfrage nach Grenz-ISR-Plattformen | +2.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Geringere Lebenszykluskosten als Satelliten und unbemannte Luftfahrzeuge | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Verteidigungsmodernisierungsbudgets in Asien und im Nahen Osten und Afrika | +1.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Telekommunikationsrelais-Anwendungsfälle für ländliches 5G | +1.7% | Global, mit frühen Gewinnen in abgelegenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Entwicklung stratosphärischer Pseudosatelliten-Aerostaten | +1.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Umweltüberwachungsauflagen | +1.2% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Nachfrage nach Grenz-ISR-Plattformen

Südgrenz-Überwachungsverträge, die 2025 an QinetiQ vergeben wurden, zementierten Aerostaten als unverzichtbar für kontinuierliche weiträumige Radar- und EO/IR-Abdeckung. In Höhen von etwa 15.000 Fuß überwachten gefesselte Ballone Eindringlinge in geringer Höhe und leiteten Lagebilder 30 Tage lang ohne bemannten Einsatz an Kommandoknoten weiter. Israels Sky-Dew-Programm, das mit Hardware von Israel Aerospace Industries und Hüllenkompetenz von TCOM aufgebaut wurde, lieferte einen weiteren Maßstab und ermöglichte eine Frühwarnung gegen kleine unbemannte Luftfahrzeuge und Marschflugkörper.[2]Quelle: TCOM LP, „Übersicht über Luftraum- und Bodenradar-Aufklärungssysteme (ASRR)”, tcomlp.com Zunehmender grenzüberschreitender Schmuggel und unbemannte Luftbedrohungen hielten daher die Beschaffungspipelines aufrecht, da Behörden persistente, aber budgetfreundliche Sensorschichten suchten.

Geringere Lebenszykluskosten als Satelliten und unbemannte Luftfahrzeuge

Ein einzelner Ballonaerostaten, der einen Monat zwischen Wartungszyklen betrieben wurde, lieferte Radar-Verweilzeiten, die kein Satellit oder Multirotor-Drohne zu vergleichbaren Gesamtbetriebskosten erreichen konnte. Betreiber vermieden Kraftstoff-, Besatzungs- und häufige Überholungskosten, da gefesselter Auftrieb nur Helium-Nachfüllungen und kleine Bodencrews erforderte. QinetiQs TARS-Flotte dokumentierte vorhersehbare Kostenprofile, die eine mehrjährige Budgetplanung vereinfachten. Der schnelle Einsatz von Anhängern oder bescheidenen Stellflächen minimierte den Infrastrukturaufwand und machte Aerostaten attraktiv für temporäre Veranstaltungen, Notfalleinsätze oder explorative Telekommunikationsabdeckung ohne Turmbauten.

Steigende Verteidigungsmodernisierungsbudgets in Asien und im Nahen Osten und Afrika

Verteidigungsministerien in Ost-, Süd- und Westasien reservierten größere Anteile der Modernisierungsmittel für persistente ISR-Mittel, die in der Lage sind, ausgedehnte Land- und Seegrenzen zu überwachen. Inländische Integratoren arbeiteten mit Plattformspezialisten zusammen, um länderspezifische Varianten zu liefern, die für Monsunwindmuster, heiße Hochbedingungen und maritime Feuchtigkeit geeignet sind. Hybridkonfigurationen mit schwereren Radarlasten und verschlüsselten Führungs- und Kontrollverbindungen entstanden als Kraftmultiplikatoren innerhalb geschichteter Sensorarchitekturen und ergänzten Patrouillenflugzeuge, anstatt sie zu ersetzen. Da gemeinsame Streitkräftedoktrinen verteilte Sensoren umfassten, boten gefesselte Aerostaten einen sofortigen, risikoärmeren Einstieg in panoramisches, multidomänenübergreifendes Lagebewusstsein.

Wachsende Telekommunikationsrelais-Anwendungsfälle für ländliches 5G

Starrflügeldrohnen bieten flüchtige Abdeckung; Bodentürme stehen vor Wegerechts- und Kostenhürden. Im Gegensatz dazu lieferte ein gefesselter Ballon, der eine Kleinzelle oder eine Phased-Array-Antenne hob, Sichtverbindungen über 60–80 km, ideal für dünn besiedelte Gebiete. QinetiQs Plattformfamilie wurde mit modularen Telekommunikationsbuchten geliefert, sodass Betreiber bei Bedarf 5G-Funkgeräte oder P25-Gateways für die öffentliche Sicherheit einrasten konnten. Katastrophenschutzbehörden schätzten auch die Möglichkeit, die Konnektivität innerhalb von Stunden nach Hurrikanen oder Erdbeben wiederherzustellen. Kommerzielle Netzbetreiber begannen daher mit Pilotprogrammen, die skaliert werden könnten, sobald nationale Regulierungsbehörden Spektrumgenehmigungen für gefesselte Ballone erteilen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wetterbedingter Missionsausfall | -1.8% | Global, insbesondere in Regionen mit starkem Wind | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften für den zivilen Luftraum | -1.4% | Global, konzentriert in entwickelten Luftfahrtmärkten | Mittelfristig (2–4 Jahre) |

| Heliumversorgungsvolatilität und Preisanstiege | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsschwachstellen in Datenverbindungen | -0.9% | Global, verstärkt in umkämpften Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wetterbedingter Missionsausfall

Anhaltende Winde oberhalb der Plattformgrenzen erzwangen periodische Einholmanöver, die die Abdeckung unterbrachen und den Arbeitsaufwand der Bodencrews erhöhten. Windstudien im Nahweltraumbereich zeigten saisonale Geschwindigkeitsspitzen, die die effektive Stationszeit in bestimmten Breitengraden verkürzten, und drängten Betreiber dazu, stärkere Fesselseile, dynamische Winden oder angetriebene Flossen für begrenzte Vektorisierung einzusetzen. Vereisung und starker Regen erhöhten das Risiko zusätzlich, indem sie das Hüllengewicht erhöhten und die Sensorsicht beeinträchtigten. Betreiber investierten daher in meteorologische Vorhersage und automatisierte Verankerungssysteme, um Reaktionszyklen zu verkürzen und teure Nutzlasten zu schützen.

Strenge Vorschriften für den zivilen Luftraum

Gefesselte Ballone schneiden kontrollierten Luftraum und erfordern daher Anmeldungen, NOTAMs und Höhenbeschränkungen. Teil 101 der FAA und fallweise Ausnahmegenehmigungen regeln Hindernisbeleuchtung, Radarreflektoren und vertikale Grenzen in den USA.[3]Quelle: Federal Aviation Administration, „Teil 101: Unterabschnitt D – Verankerte Ballone, Drachen, Amateurraketen und unbemannte Freiballone”, faa.gov Gleichwertige europäische Rahmenbedingungen im Rahmen des UAS-Regulierungspakets der EASA schreiben Sichtbarkeitsleuchten und Integrationspläne mit Flugverkehrsmanagementsystemen vor. Compliance-Schritte verlängern die Einsatzvorlaufzeiten und können Höhenhüllkurven in stark frequentierten Korridoren einschränken, insbesondere in der Nähe von Verkehrsflughäfen. Zivile Betreiber, die Telekommunikations- oder Veranstaltungssicherheitsrollen planen, müssen Verbindungsteams unterhalten und Risikominderungsmaßnahmen vor der Startgenehmigung dokumentieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ballonsysteme behaupten die Führungsposition

Ballonaerostaten erwirtschafteten 2025 55,80 % des Umsatzes, da Betreiber ihr ausgereiftes Design, unkomplizierte Bodenausrüstung und stabile Auftriebseigenschaften bevorzugten. Die Marktgröße für Aerostat Systems bei Ballonplattformen wird voraussichtlich stetig steigen, während Hybridarchitekturen beim prozentualen Wachstum übertreffen. Behörden betrieben QinetiQs TARS-Ballone in 15.000 Fuß Höhe mit EO/IR- und L-Band-Radar-Kits und erreichten monatelange Einsätze bei nur Helium- und Besatzungskosten.

Hybridmodelle, die Ballonhüllen mit aerodynamischen Flossen oder halbstarren Rahmen kombinieren, werden bis 2031 einen CAGR von 17,72 % erzielen, indem sie schwerere AESA-Radare und Mehrband-Telekommunikationsnutzlasten aufnehmen, ohne die Fesselausdauer zu opfern. TCOMs maritime Hybride zeigten, wie abnehmbare Seemoorings es Seestreitkräften ermöglichen, Sensoren über Nacht ohne Pier-Infrastruktur neu zu positionieren. Die Entwicklung deutet darauf hin, dass Hybridsysteme schrittweise Missionssätze übernehmen werden – insbesondere Schiffsüberwachung und mobile Grenzkarawanen –, während Ballone der Standard für ortsfeste, wartungsarme Überwachung bleiben.

Nach Anwendung: Militärische ISR bleibt der Kern

Streitkräftenutzer sicherten sich 2025 48,10 % des Marktanteils am Aerostat Systems Markt dank programmierter Ausgaben für weitreichende luftgestützte Radarzäune. Grenzschutzbehörden nutzten dieselben Zellen für Menschenverfolgungsradare und Gegendrohnen-Empfänger, was Skaleneffekte erzeugte, die die Nachschubpools erweiterten. Sensible Missionen schätzten persistente Sichtverbindungssensoren, die nicht wie kleine Drohnen gestört oder wie Satelliten ablatiert werden konnten.

Telekommunikationsrelais-Aufgaben werden bis 2031 die schnellste Nische mit einem CAGR von 15,98 % sein. Behörden für öffentliche Sicherheit behandeln gefesselte Ballone bereits als temporäre LTE-Türme, wenn Hurrikane terrestrische Netze deaktivieren. Kommerzielle Netzbetreiber begannen mit Machbarkeitserprobungen in abgelegenen Tälern, wo eine einzige Hochgewinn-Antenne unter einem Ballon Dutzende von Mikrozellen ersetzte. Wenn Regulierungsbehörden Spektrum freigeben und Betriebsregeln vereinfachen, könnten Telekommunikationsnutzlasten zu einer Mainstream-Umsatzlinie für Integratoren werden, die bisher an Verteidigungsverträge gebunden waren.

Nach Klasse: Kompakte Designs dominieren den taktischen Einsatz

Kompakte Aerostaten beanspruchten 2025 42,32 % der globalen Abrechnungen für den Aerostat Systems Markt. Bodenteams konnten diese Ballone mit 8–11 m Durchmesser zu Vorwärtsbasen transportieren und sie innerhalb von 90 Minuten aufsteigen lassen, was sie bei Expeditionsbrigaden und Küstenpatrouillenschneidern beliebt machte. Geringere Heliummengen und vereinfachte Verankerung reduzierten die Lebenszykluskosten und unterstützten gleichzeitig EO-Bildgebung bei Tageslicht und Ku-Band-Datenverbindungen.

Die Nachfrage nach großen Aerostaten wird mit einem CAGR von 15,05 % zunehmen, da integrierte ISR-Architekturen zunehmend Multi-Sensor-Suiten erfordern: weiträumige GMTI-Radare, SIGINT-Antennenfelder und Hochkapazitäts-Mikrowellenrelais. Programme wie Sky Dew validierten einen Ansatz mit schwererer Nutzlast, bei dem eine einzige unbemannte Hülle Phased-Array-Radare beherbergt, die Abfangjäger Hunderte von Kilometern entfernt einweisen können. Betreiber, die Kosten, Auftrieb und Einsatztempo abwägen, positionieren mittelgroße Varianten weiterhin als vielseitige Kompromisse, die Nutzlastkits mit minimalem Umschulungsaufwand für Bodencrews tauschen können.

Nach Endverbraucherbranche: Verteidigung behält die höchste Akzeptanz

Die Verteidigungsgemeinschaft repräsentierte 2025 68,40 % der Ausgaben. Langfristige Serviceverträge bündelten Flugbetrieb, Wartung und Missionsanalyse-Support und lieferten vorhersehbare Cashflows für Hauptauftragnehmer. Internationale Geschäfte – wie Polens Beschaffung von Luftraum- und Bodenradar-Aufklärungsballonen – verdeutlichten das NATO-Interesse an ortsfesten Sensorgittern, die nahtlos mit bodengestützten Luftverteidigungsradaren zusammenarbeiten.

Kommerzielle Betreiber dürften von einer kleinen Basis aus einen CAGR von 14,92 % verzeichnen, da Energieversorger, Hafenbehörden und Smart-City-Planer Hochaltitudenüberwachung testen. Umweltbehörden setzen Sensorpods ein, um atmosphärische Schadstoffe oder Methanlecks in Industrieanlagen zu verfolgen, und nutzen die persistente Höhe, um die vertikale Probenahmegenauigkeit zu verbessern. Versicherungszeichner und Logistikunternehmen evaluieren Aerostaten auch für die Echtzeit-Asset-Verfolgung über dünn versorgten Regionen.

Nach Antriebssystem: Nicht angetriebene Plattformen dominieren

Nicht angetriebener Auftrieb hielt 2025 64,90 % des Umsatzes und lieferte die niedrigsten Kosten pro Flugstunde im Aerostat Systems Markt. Eine Winde, ein Fesselseil und eine Heliumhülle bilden eine einfache mechanische Schleife mit wenigen Ausfallpunkten, die kontinuierliche mehrwöchige Missionen ermöglicht, die die Loiterzeit angetriebener Luftschiffe übertreffen. Vereinfachte Bodenkontrollen reduzieren den Personalbedarf weiter und erleichtern Ausbildungspipelines.

Angetriebene Aerostaten werden, obwohl sie heute einen kleinen Volumenanteil haben, mit einem CAGR von 17,12 % wachsen. Bugmontierte Elektrotriebwerke oder Heckrotoren verleihen bei böigen Perioden Stationshaltekompetenz, reduzieren ungeplante Einholmanöver und verbessern so den Betriebszyklus. Marineerprobungen an Küstenkampfschiffen bewiesen, dass kleine Antriebspakete den Zielwinkel auch dann aufrechterhalten, wenn sich der scheinbare Wind mit dem Schiffskurs ändert. Fortschritte bei leichten Batterien und Hybrid-Generatoren werden angetriebene Fesselseile für Standorte praktikabel machen, an denen Windverhältnisse bisher Ballone ausschlossen.

Geografische Analyse

Nordamerika entfiel 2025 auf 44,70 % des globalen Umsatzes, da integrierte Grenzsicherheitskonzepte Multi-Sensor-Aerostatkorridore vom Golf von Mexiko bis zum Pazifik förderten. QinetiQs Verlängerung im Wert von USD 170 Millionen für die TARS-Abdeckung unterstrich die langfristige Instandhaltungshaltung der US-Regierung. Kanada übernahm ergänzende gefesselte Ballone für das arktische Domänenbewusstsein, während Mexiko Überwachungskorridore über abgelegene Wüstenrouten erwog und damit Wertschöpfungsketten für Bodenstationen, Fesselseile und Heliumlogistik erweiterte.

Der Asien-Pazifik-Raum wird bis 2031 den steilsten CAGR von 14,01 % verzeichnen. Maritime Brennpunkte und weitläufige ausschließliche Wirtschaftszonen erfordern dauerhafte Radarposten, die knappe Patrouillenflugzeugbestände nicht überlasten. Lokale Integratoren in Japan, Indien und Indonesien arbeiteten mit Hüllenspezialisten zusammen, um die Fertigung zu lokalisieren, Importzölle zu mindern und souveräne Datendirektiven zu erfüllen. Hybridballone, die Monsunwindzyklen und salzhaltige Luft standhalten, haben bei Küstenwachen und Offshore-Energiebetreibern Anklang gefunden, die das maritime Domänenbewusstsein verbessern wollen.

Europa blieb ein einflussreicher Käufer dank Grenzmanagementdruck und NATO-Bereitschaftsmandaten. Polens Kauf von Luftraum- und Bodenradar-Aufklärungssystemen verdeutlichte die Prioritäten der Ostflanke für die Abwehr von Marschflugkörpern in geringer Höhe. Westeuropäische Staaten nutzten Aerostaten rund um große Flughäfen, um Multilaterationssensoren zu beherbergen, die die Erkennung von Drohneneinbrüchen verbessern und gleichzeitig bemannte Hubschrauber für andere Aufgaben freisetzen. Finanzierungskonsortien im Rahmen des Europäischen Verteidigungsfonds reservierten Machbarkeitsstudien zu Hochaltitudenpseudosatelliten-Projekten – Vorhaben, die wahrscheinlich Fesselseilinnovationen integrieren werden, um Startrisikoprofile zu begrenzen.

Regulatorisches Umfeld

Aerostat-Betrieb liegt an der Schnittstelle von Vorschriften der Zivilluftfahrt und Anforderungen an die Lufttüchtigkeit im Verteidigungsbereich. In den Vereinigten Staaten unterliegt der Betrieb gefesselter Ballone der FAA gemäß 14 CFR Part 101, einschließlich Anforderungen im Zusammenhang mit Größenschwellenwerten, Betriebsbeschränkungen und Nachtbeleuchtung. Plattformentwickler können die Lufttüchtigkeit auch über Standardwege oder Special Airworthiness Certificates gemäß 14 CFR Part 21 Subpart H für experimentelle oder nicht standardisierte Konfigurationen anstreben. Für zivile Einsätze wie Telekommunikationsrelais- und Veranstaltungssicherheitsmissionen können diese Schritte die Vorlaufzeiten verlängern, da sie Luftraumkoordinationsunterlagen erfordern, einschließlich Anmeldungen und NOTAMs, in kontrollierten Korridoren.

In Europa stellt die EASA Zertifizierungsspezifikationen für gefesselte Gasballone bereit, wie etwa CS-31TGB, und erwartet Sicherheitsanalysen für Fesselsysteme, einschließlich FMEA, zusammen mit Integrationsplanung im Zusammenhang mit der Flugverkehrsmanagement. Für militärische Nutzung werden Interoperabilität und Angleichung der Lufttüchtigkeit auch durch gemeinsame Standards wie NATO STANAG 4671 geprägt, die viele Nationen als Basis für grenzüberschreitende Integration und Akzeptanz innerhalb alliierter Einsatzumgebungen verwenden. Dies beeinflusst, wie Hauptauftragnehmer Sicherheitsnachweise dokumentieren und Systeme für multinationale Beschaffungen qualifizieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Aerostat-Systeme beginnt mit vorgelagerten Inputs wie Helium und Spezialmaterialien, einschließlich beschichteter Verbundstoffe für Hüllen und hochfester Fasern für Fesselseile, zusammen mit Komponenten für Winden und Verankerungssysteme. Sie geht dann in die Plattformfertigung und Subsystemintegration über, die die Hülle, das Fesselseil- und Bodenkontrollsegment, Energieoptionen und Missionsnutzlasten umfasst. Nutzlastanbieter, einschließlich Radar, EO/IR, SIGINT und Kommunikationsrelais, zusammen mit Anbietern sicherer Datenverbindungen, versorgen den Midstream-Bereich, während Zertifizierungs- und Luftraumgenehmigungsarbeiten – unter Nutzung von FAA/EASA-Wegen für zivile Zwecke und militärischen Lufttüchtigkeitsgrundlagen – die Test-, Qualifizierungs- und Dokumentationszyklen vor der Einführung vorantreiben.

Auf der nachgelagerten Seite bündeln Verteidigungsauftragnehmer und Systemintegratoren Aerostate in dauerhafte Überwachungsarchitekturen, die Betrieb, Wartung, Schulung, Ersatzteile und Missionsunterstützung umfassen, oft im Rahmen mehrjähriger Vertragsinstrumente. Der im April 2025 vergebene Auftrag des US Army Product Director Aerostats, ein 10-jähriger IDIQ-Vertrag über 4,19 Milliarden USD an mehrere Partner, veranschaulicht, wie sich die Nachfrage neben der anfänglichen Plattformlieferung um langfristige Lebenszyklusunterstützung und Modernisierung konzentriert. Angebotsseitige Engpässe bleiben zudem an die Volatilität und Verfügbarkeit der Heliumpreise sowie an spezialisierte technische Kapazitäten für die Zuverlässigkeit von Fesselseilen, Automatisierung und Sicherheitssysteme gebunden, die wetterbedingte Einholvorgänge reduzieren und den Einsatzzyklus verbessern.

Wettbewerbslandschaft

Der Aerostat Systems Markt wies eine moderate Konzentration auf. Zwei etablierte Hauptauftragnehmer – QinetiQ und TCOM – verfügten über installierte Basen von mehr als 20 persistenten Standorten weltweit, was ihnen Skaleneffekte bei der Heliumbeschaffung, Ausbildungslehrplänen und Ersatzteilpooling verschaffte. Acht TARS-Standorte entlang der US-Südgrenze lieferten wiederkehrende Betriebs- und Wartungsgebühren im Rahmen eines leistungsbasierten Logistikvertrags.

Die Wettbewerbsdifferenzierung konzentrierte sich auf Nutzlastmodularität, automatisierte Einholsicherheitssysteme und globale Supportpräsenz. QinetiQs offene Gondel-Architektur ermöglicht es Behörden, EO/IR-Kugeln, Oberflächensuchradare oder Telekommunikationsrepeater auszutauschen, ohne die Hülle neu auszubalancieren, und verkürzt Rekonfigurationsfenster auf unter vier Stunden. TCOM antwortete mit Schnellentleerungsventilen und intelligenten Windenalgorithmen, die eine 30-m-Durchmesser-Hülle innerhalb von 12 Minuten andocken konnten, wenn Böen die Spezifikation überschritten, was die Flottenverfügbarkeit für Marinen verbesserte, die in Monsungürteln operieren.

Aufstrebende Herausforderer verfolgten leichtere Verbundhüllen, wasserstoffkompatible Gaszellen und KI-gestützte Sensorfusion, die Anomalien automatisch kennzeichnet. Strategische Fusionen spiegelten breitere Konsolidierungstrends im Verteidigungssektor wider, wie Rheinmetall AGs Übernahme von Loc Performance im Jahr 2024, um Fahrzeugmontage-Verankerungshardware-Fähigkeiten zu sichern. Lieferanten von Heliumrecycling-Gestellen und fortschrittlichen Faserfesselseilen schlossen Allianzen mit Hauptauftragnehmern, um sich gegen Rohstoffvolatilität abzusichern und integrierte Lösungsportfolios zu erweitern.

Branchenführer im Aerostat Systems Markt

TCOM, LP,

Israel Aerospace Industries Ltd.

Aerostar LLC

Lockheed Martin Corporation

RT LTA Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Beschaffungsinstrumente, die Flottenmodernisierung, Instandhaltung und schnelle Technologieintegration betonen, schaffen Freiräume für Anbieter, die die Integrationszeiten für neue Nutzlasten und Counter-UAS-Fähigkeiten verkürzen können. Der im April 2025 vergebene IDIQ-Vertrag des US Army Product Director Aerostats mit einem Gesamtwert von 4,19 Milliarden USD an mehrere Anbieter signalisiert Nachfrage nach Integration, Einführung und Lebenszyklusunterstützung im großen Maßstab, was Anbietern zugutekommt, die modulare Gondeln, sichere Kommunikation und automatisierte Start- und Bergungssysteme anbieten, die die Personalbelastung verringern. Parallel dazu deutet die durch große Radar-Zaun-Programme wie die Beschaffung des polnischen Barbara-Aerostat-Radars im Rahmen eines Foreign-Military-Sales-Frameworks hervorgehobene stationäre Frühwarnung und Detektion von Bedrohungen in niedriger Höhe auf Nachfrage hin, wo Gelände und Erdkrümmung die Bodenradarabdeckung einschränken.

Ein zweiter Chancenbereich ist die Entwicklung von Leichter-als-Luft-Plattformen in größerer Höhe, die gefesselte Systeme durch länger andauernde Kommunikations- und ISR-Abdeckung ergänzen. Indien hat einheimische Arbeitsströme öffentlich gemacht, einschließlich DRDO-Testaktivitäten in einer Höhe von etwa 17 km und eines luftschiffbasierten High-Altitude-Pseudo-Satelliten-Programms (AS-HAPS) im Rahmen der Make-I-Kategorie des Verteidigungsministeriums (DAC), das die Nachfrage nach Subsystemen wie hochzuverlässigen Hüllen, Kommunikationsrückführung und Netzwerkintegration unterstützt. Im kommerziellen und dual genutzten Bereich passen gefesselte Plattformen weiterhin zu Anwendungsfällen der ländlichen Konnektivität und Katastrophenkommunikation, doch die Skalierung hängt von Betriebsgenehmigungen im kontrollierten Luftraum und klaren Spektrumsgenehmigungswegen für ballongestützte Telekommunikationsnutzlasten ab.

Aktuelle Branchenentwicklungen

- Juli 2026: IIT Delhi und DRDO demonstrierten ein einheimisches taktisches Aerostat-Konzept, das darauf abzielt, Überwachungs- und Kommunikationsnutzlasten in Höhen von bis zu 20 km zu tragen. Die Aktivität stärkt den heimischen Entwicklungsschwung in Indien im Bereich der Leichter-als-Luft-ISR- und Relaiskonzepte und erweitert die potenzielle Lieferantenbasis für Subsysteme, Nutzlastintegration und Bodensegment-Werkzeuge.

- Oktober 2025: Das US-Verteidigungsministerium vergab an TCOM einen Vertrag über 624,9 Millionen USD für Luftraum- und Oberflächenradar-Aufklärungs-Aerostat-Systeme und zugehörige Produktunterstützung, mit einer Laufzeit bis September 2030. Der Auftrag unterstützt den Anwendungsfall des langfristigen Radar-Zauns und setzt die Plattformstandardisierung und Instandhaltungskapazität über mehrjährige Lieferpläne fort.

- Mai 2024: Das polnische Verteidigungsministerium unterzeichnete mit den Vereinigten Staaten eine Vereinbarung über 1 Milliarde USD zur Beschaffung von vier aerostatgestützten Frühwarnradarsystemen. Dieses Programm erweitert die europäische Nachfrage nach dauerhaften Überwachungsschichten in niedriger Höhe und treibt Folgebedarf für Standortinfrastruktur, Schulung und langfristige Wartungsunterstützung voran.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Aerostat-Systeme, die Leichter-als-Luft-Plattformen für dauerhafte Beobachtung oder Kommunikation nutzen, einschließlich der Plattform und der wichtigsten Unterstützungsausrüstung, die für deren Betrieb erforderlich ist. Wir betrachten den Markt in Wertbegriffen für Systeme, die für Verteidigung, Sicherheit und ausgewählte zivile Missionen geliefert werden.

Umfangsausschlüsse: Wir schließen touristische Heißluftballons, einmalige Werbeluftschiffe und experimentelle pseudo-satellitenartige Fahrzeuge aus, die außerhalb typischer Aerostat-Beschaffungs- und Betriebsprofile liegen.

Übersicht der Segmentierung

- Nach Produkttyp

- Ballon

- Luftschiffe

- Hybrid

- Nach Anwendung

- Militärische ISR

- Grenz- und Küstenüberwachung

- Telekommunikations- und Breitbandrelais

- Umwelt- und Wetterüberwachung

- Katastrophenmanagement und öffentliche Sicherheit

- Wissenschaftliche Forschung und Wissenschaft

- Nach Klasse

- Kompakte Größe

- Mittlere Größe

- Große Größe

- Nach Endverbraucherbranche

- Kommerziell

- Militärisch

- Nach Antriebssystem

- Angetrieben

- Nicht angetrieben

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Israel

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um das Modell an sichtbaren Nachfragesignalen aus Verteidigung und Zivilbereich zu verankern und die Länderannahmen über die Zeitreihe hinweg konsistent zu halten. Wir haben öffentliche Quellen wie nationale Verteidigungshaushaltsdokumente, staatliche Beschaffungsportale und Vertragsbekanntmachungen, Aufsichts- oder Prüfungsveröffentlichungen und Materialien von Regulierungsbehörden für Zivilluftfahrt und Frequenzspektrum herangezogen.

Um diese Signale in Markteingaben zu übersetzen, haben wir auch Geschäftsberichte und Investorenpräsentationen von Unternehmen, Produktbroschüren, angesehene Presseberichterstattung und technische Arbeiten in peer-reviewten Fachzeitschriften überprüft, die Ausdauer, Nutzlasttypen und Betriebsbeschränkungen beschreiben. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und ein weiteres mit Fokus auf Patentaktivität wurden selektiv genutzt, um Exposition und Technologierichtung zu bestätigen. Diese Sekundärquellen sind lediglich illustrativ, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Experteninterviews und strukturierte Umfragen mit Interessenvertretern aus Verteidigung und innerer Sicherheit, Systemintegratoren, Nutzlastspezialisten und Betreibern, die an Einsatz und Instandhaltung beteiligt sind. Die Eingaben wurden verwendet, um zu bestätigen, was typischerweise als Systemverkauf gezählt wird, wie sich Aktualisierungszyklen in der Praxis verhalten und welche Nachfrageauslöser (Bedarf an Grenzüberwachung, temporäre Telekommunikationsrelais und Anforderungen an ISR-Dauerhaftigkeit) in den wichtigsten Regionen am wichtigsten sind.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 18 % | APAC: 44 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 36 % | EMEA: 33 % |

| Kleinere Anbieter: 18 % | Manager: 46 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde sowohl mit Top-Down- als auch mit Bottom-Up-Logik erstellt, damit die Gesamtwerte auch bei unvollständigen einzelnen Datenreihen realistisch bleiben. Auf der Top-Down-Seite wurden Ausgabenmuster für Verteidigung und Sicherheit, Beschaffungssignale auf Programmebene und der Bedarf des installierten Bestands an dauerhafter Überwachung genutzt, um einen adressierbaren Nachfragepool zu rekonstruieren und diesen dann in einen jährlichen Systemwert umzuwandeln.

Diese Ergebnisse wurden anschließend mit selektiven Bottom-Up-Annäherungen überprüft, etwa durch Stichproben typischer Stückpreise für wichtige Aerostat-Klassen, durch Anwendung von Annahmen zur Nutzlastmischung (ISR-Sensoren vs. Kommunikationsrelais) und durch Validierung der implizierten Liefermengen über Kanalprüfungen. Bei auftretenden Lücken wurden konservative Substitutionsregeln angewendet, zum Beispiel durch Fortschreibung des zuletzt bestätigten Liefertakts und Anpassung nur bei bekannten Programmänderungen.

Für die Prognose wurde eine Szenarioanalyse verwendet, da dieser Markt empfindlich auf Vertragszeitpunkte und Änderungen der Sicherheitslage reagiert. Wichtige Eingaben umfassten Investitionen in Grenz- und Küstenüberwachung, Aktualisierungs- und Ersatzzyklen, Betriebshöhen- und Ausdaueranforderungen, die die Systemauswahl beeinflussen, sowie den Anteil der Nachfrage aus temporärer Kommunikationsabdeckung während Notfällen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über Beschaffungssignale, Lieferantengespräche und regionale Ausgabenmuster validiert, gefolgt von Abweichungsprüfungen gegenüber den Verläufen des Vorjahres und bekannten Vertragswerten. Wenn ein Länderergebnis außerhalb des Erwartungsbereichs lag, wurden Annahmen erneut getestet, und Befragte wurden erneut kontaktiert, wenn die Lücke nicht durch eine klare politische oder beschaffungsbezogene Änderung erklärt werden konnte.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, damit Logik, Einheiten und Währungsbehandlung über Regionen und Jahre hinweg konsistent sind. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie großen Auftragsvergaben oder Stornierungen, die Lieferungen zwischen Jahren verschieben können. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die neueste aktualisierte Ansicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Aerostat-Systeme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Aerostat-Systeme stimmen oft nicht überein, selbst wenn dieselben Segmentnamen verwendet werden. Die Unterschiede ergeben sich in der Regel daraus, was jeder Herausgeber innerhalb eines Systems zählt, wie er den Wert von Nutzlast und Bodenausrüstung behandelt und wie er mit Vertragszeitpunkten und Währungsumrechnung umgeht.

Vertragsvergabewerte, beobachtete Beschaffungszeitpunkte und Rückmeldungen von Betreibern zu Aktualisierungszyklen werden als Kontrollen verwendet, um die Schätzung von Mordor Intelligence an geliefertePipelinesysteme mit ihren zugehörigen Bodenkontroll- und Missionsnutzlasten zu binden, anstatt angrenzende Leichter-als-Luft-Aktivitäten wie touristische Ballons oder einmalige Werbeluftschiffe mit einzubeziehen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,86 Mrd. USD (2025) | |

| Branchenherausgeber A | 18,32 Mrd. USD (2025) | Erstellt oft eine breitere Stückliste, die erweitert, was als vollständiges System behandelt wird, insbesondere im Bereich Nutzlast- und Bodenunterstützungsinhalt, was den durchschnittlichen Wert pro Einsatz erhöht. |

| Branchenherausgeber B | 13,01 Mrd. USD (2024) | Verwendet eine Ab-Werk-Betrachtung und andere Erfassungszeitpunkte, und die Gesamtwerte können niedriger sein, wenn integratorgeführte Missionierung und Verschiebungen des Lieferjahrs nicht vollständig erfasst werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch das, was innerhalb eines Systemverkaufs gezählt wird, und durch Zeitpunktentscheidungen, die Umsätze zwischen Jahren verschieben können. Indem die Eingaben nachvollziehbar an Beschaffungssignale und Feldvalidierung gebunden bleiben, bleibt der resultierende Marktwert für die Planung wiederholbar und lässt sich leicht auf die Treiber zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Aerostat Systems Marktes?

Die Marktgröße für Aerostat Systems betrug im Jahr 2026 USD 17,92 Milliarden und ist auf dem Weg, bis 2031 USD 32,95 Milliarden zu erreichen, mit einem CAGR von 12,97 %.

Welches Anwendungssegment wächst am schnellsten?

Telekommunikationsrelais-Betrieb wird voraussichtlich den höchsten CAGR von 15,98 % verzeichnen, da Betreiber gefesselte Ballone für ländliches 5G-Backhaul und Notfallkommunikation einsetzen.

Warum bevorzugen Verteidigungsbehörden Aerostaten gegenüber unbemannten Luftfahrzeugen für die Grenzüberwachung?

Gefesselte Aerostaten bieten eine Ausdauer von 30 Tagen ohne Kraftstoffkosten und ermöglichen eine kontinuierliche weiträumige Abdeckung bei geringeren Lebenszykluskosten als Multirotor- oder Starrflügeldrohnen.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Wetterbedingter Ausfall und strenge Vorschriften für den zivilen Luftraum erfordern zusätzliche Investitionen in Vorhersage, Automatisierung und regulatorische Compliance, was die Akzeptanzraten dämpft.

Welche Region wird bis 2031 am meisten zum neuen Umsatz beitragen?

Der Asien-Pazifik-Raum wird voraussichtlich das höchste inkrementelle Wachstum liefern, gestützt durch territoriale Überwachungsbedürfnisse und steigende Verteidigungsmodernisierungsbudgets.

Wie konzentriert ist die Wettbewerbslandschaft?

Da die fünf größten Anbieter nur etwa 45–55 % des Umsatzes kontrollieren, weist der Markt eine moderate Konzentration auf und lässt Chancen für Nischenspezialisten und regionale Integratoren offen.

Seite zuletzt aktualisiert am: