Marktgröße und Marktanteil für intelligente elektrische Antriebe für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

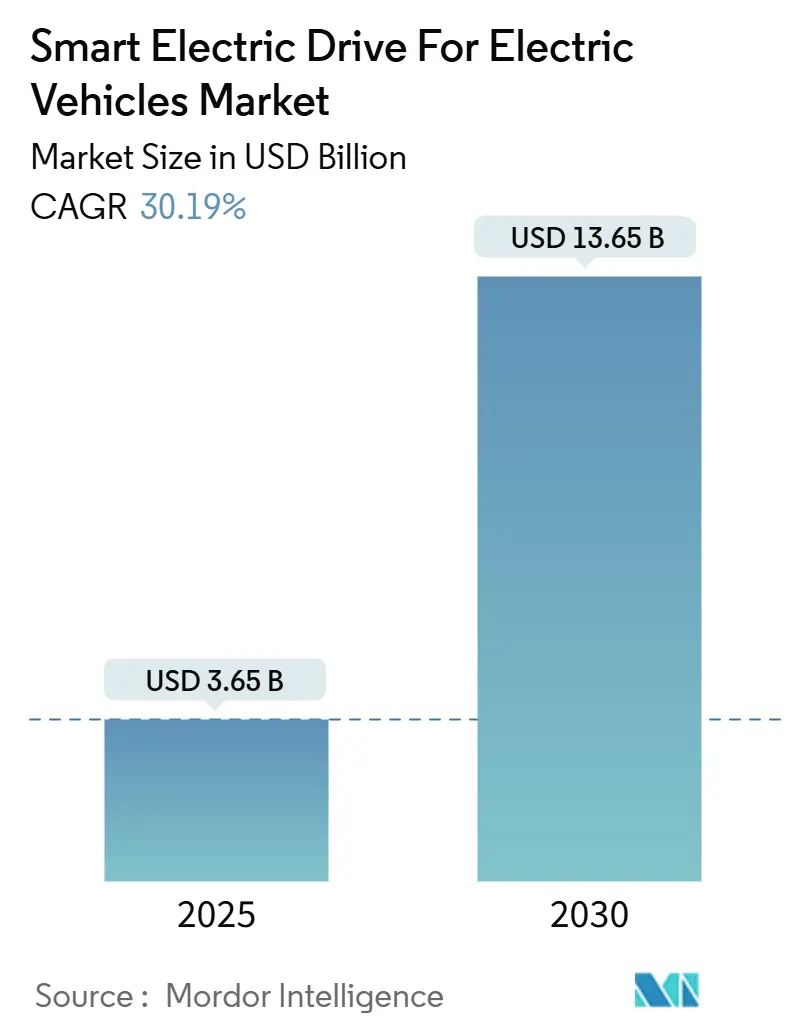

| Marktgröße (2025) | 3.65 Milliarden US-Dollar |

| Marktgröße (2030) | 13.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 30.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

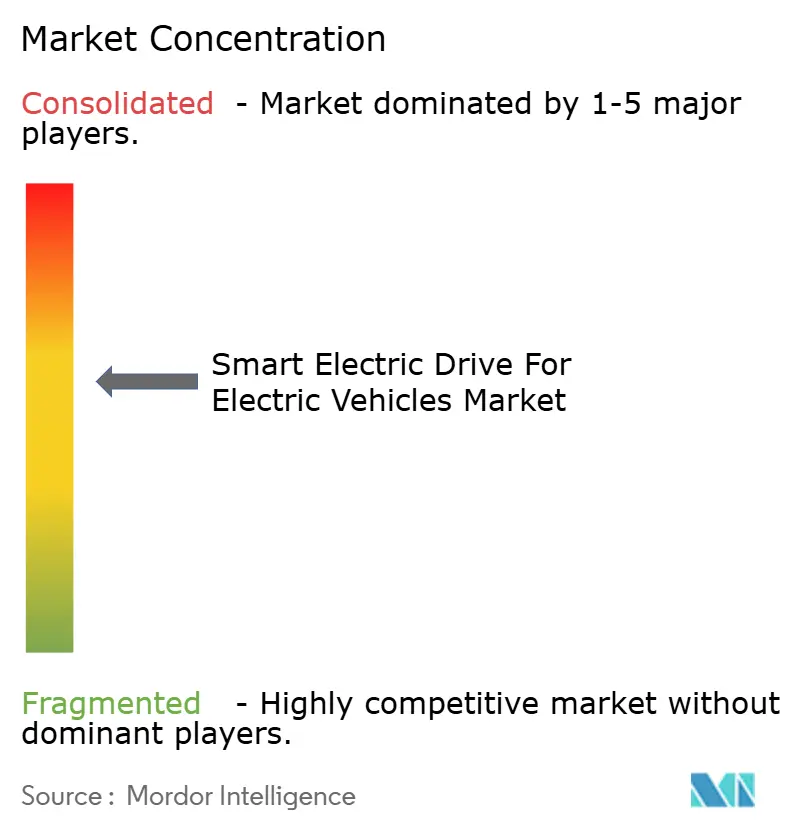

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente elektrische Antriebe für Elektrofahrzeuge von Mordor Intelligence

Die Marktgröße für intelligente elektrische Antriebe für Elektrofahrzeuge beläuft sich im Jahr 2025 auf 3,65 Milliarden USD und soll bis 2030 auf 13,65 Milliarden USD anwachsen, was einer CAGR von 30,19 % entspricht. Regulatorische Fristen, die Verbrennungsmotoren schrittweise abschaffen, sinkende Batteriekosten und die Integration von künstlicher Intelligenz in die Leistungselektronik schaffen eine nachhaltige Nachfragedynamik. Die zunehmende Nutzung von 800-V-Architekturen auf Basis von Siliziumkarbid-Wechselrichtern steigert die Ladegeschwindigkeit und die Fahrzeugeffizienz und unterstützt eine schnellere Verbraucherakzeptanz. Automobilhersteller verlagern Investitionen in Richtung softwaredefinierter Antriebsstränge und machen den Antriebsstrang zu einem zentralen Knotenpunkt für Einnahmen aus autonomen und vernetzten Diensten. Die Kontrolle über die Lieferkette für Breitbandhalbleiter entwickelt sich zu einem Wettbewerbsvorteil, der die Partnerschaftsstrategien zwischen Erstausrüstern und Erstausrüsterlieferanten prägt.

Wichtigste Erkenntnisse des Berichts

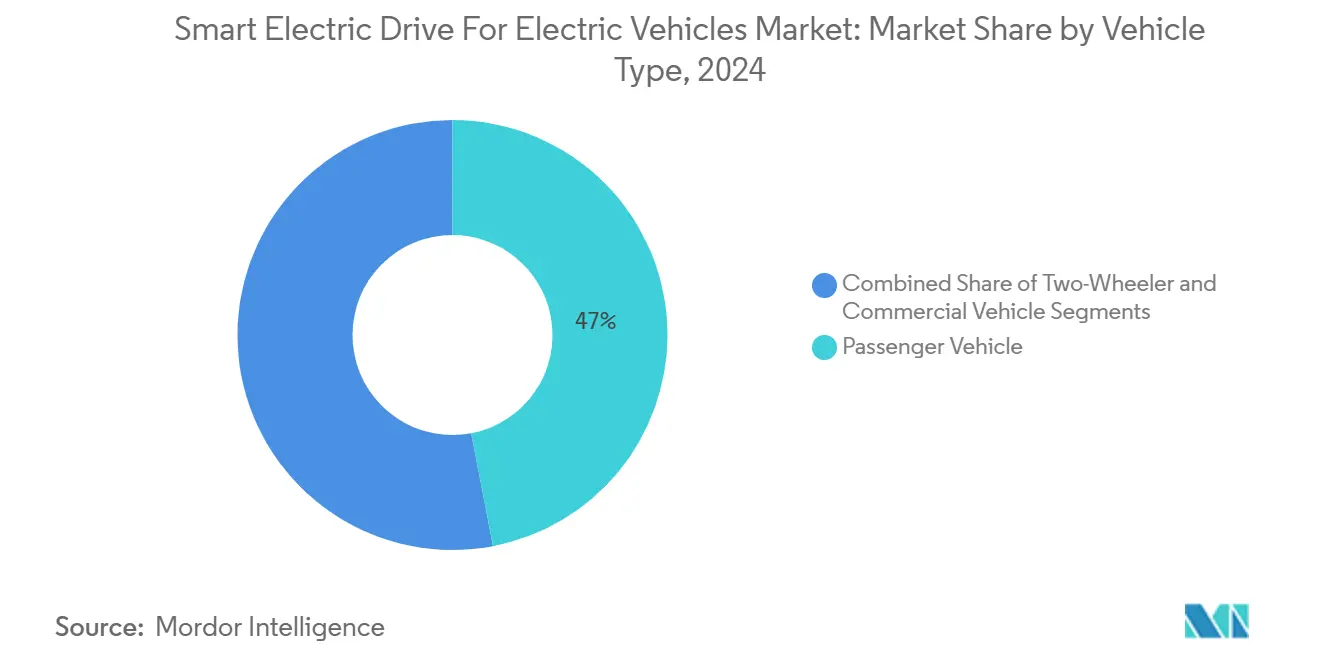

- Nach Fahrzeugtyp führten Personenfahrzeuge mit einem Marktanteil von 46,98 % am Markt für intelligente elektrische Antriebe für Elektrofahrzeuge im Jahr 2024, während Nutzfahrzeuge bis 2030 die höchste CAGR von 33,83 % verzeichnen sollen.

- Nach Elektrofahrzeugtyp entfielen 59,24 % der Marktgröße für intelligente elektrische Antriebe für Elektrofahrzeuge im Jahr 2024 auf batterieelektrische Fahrzeuge, die bis 2030 mit einer CAGR von 30,99 % wachsen sollen.

- Nach Antriebstyp hielten Vorderradantriebssysteme im Jahr 2024 einen Umsatzanteil von 42,18 % am Markt für intelligente elektrische Antriebe für Elektrofahrzeuge; Allradantriebskonfigurationen stellen das am schnellsten wachsende Segment mit einer CAGR von 30,41 % zwischen 2025 und 2030 dar.

- Nach Komponententyp entfielen 34,73 % der Marktgröße für intelligente elektrische Antriebe für Elektrofahrzeuge im Jahr 2024 auf Motoren, während Leistungselektronik und Wechselrichter im Prognosezeitraum mit der höchsten CAGR von 32,21 % wachsen sollen.

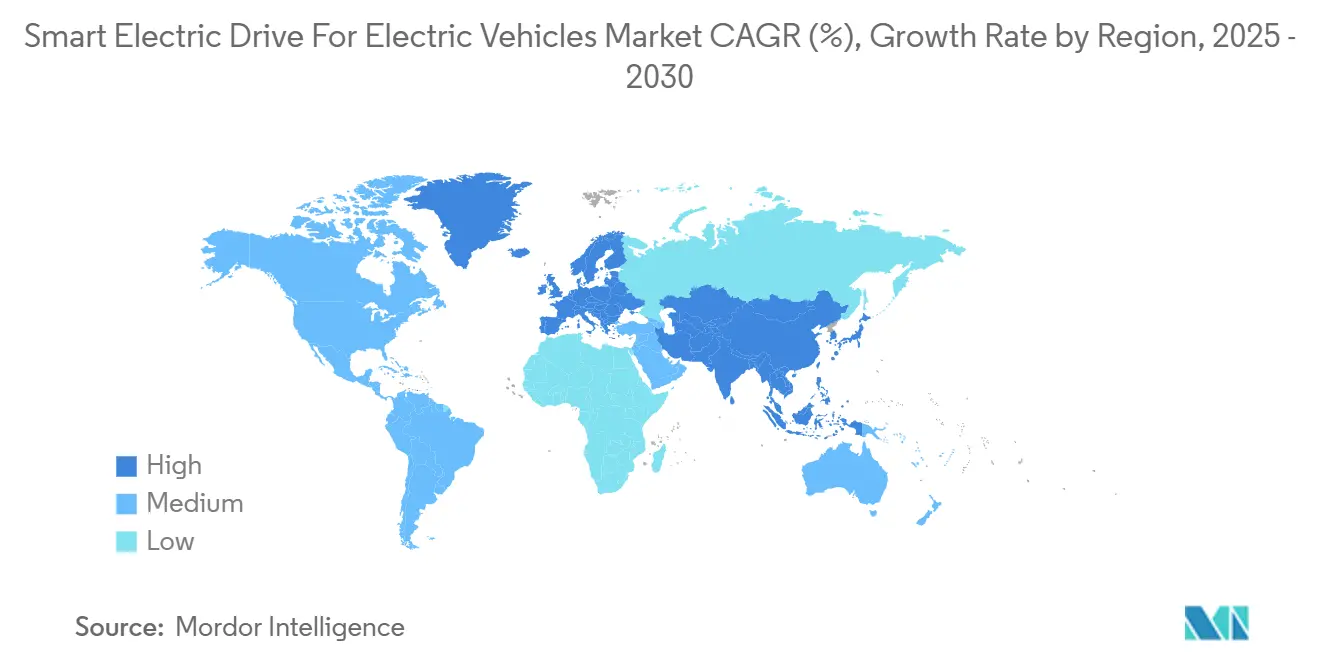

- Asien-Pazifik hielt im Jahr 2024 einen regionalen Marktanteil von 43,92 % am Markt für intelligente elektrische Antriebe für Elektrofahrzeuge und soll bis 2030 die stärkste CAGR von 30,83 % verzeichnen.

Globale Markttrends und Erkenntnisse für intelligente elektrische Antriebe für Elektrofahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Emissionsfreie Fahrzeuge | +6.2% | Global, mit EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Rückgang der Batteriekosten | +5.1% | Global, Fertigungsvorteil Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| 3-in-1-E-Achsen | +4.8% | Asien-Pazifik als Kern, Ausbreitung nach Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| SiC/GaN-800-V-Architekturen | +4.3% | Global, zunächst im Premiumsegment | Langfristig (≥ 4 Jahre) |

| OTA-Effizienzoptimierung | +3.1% | Frühe Einführung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Flotten für die letzte Meile | +2.8% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für emissionsfreie Fahrzeuge

Vorschriften, die Quoten für den Verkauf emissionsfreier Fahrzeuge vorschreiben, schaffen Nachfragesicherheit, die Beschaffungsentscheidungen für intelligente elektrische Antriebsstränge beschleunigt. Kanada wird nach 2035 den Verkauf neuer leichter Nutzfahrzeuge mit Verbrennungsmotor verbieten und damit klare Investitionssignale für Automobilhersteller setzen[1]„Zero Emission Vehicle Mandate,” Transport Canada, canada.ca. Ähnliche Regelungen in der Europäischen Union und mehreren US-Bundesstaaten erhöhen die Compliance-Kosten für Benzinmodelle und machen elektrische Alternativen attraktiver. Diese Richtlinien legen auch Anforderungen an Cybersicherheit und funktionale Sicherheit fest, die die Designentscheidungen für Steuergeräte, Wechselrichter und Thermalsysteme direkt beeinflussen. Das Ergebnis ist ein synchronisierter globaler Fahrplan, der Entwicklungszeiträume verkürzt und Lieferanten mit validierten Plattformen begünstigt.

Rückgang der Batteriekosten und höhere Energiedichte

Packpreise, die sich der Schwelle von 100 USD pro kWh nähern, unterstützen die Parität der Gesamtbetriebskosten für Flottenoperatoren. Teslas zylindrische 4680-Zelle steigert die Energiedichte um 16 % und reduziert das Strukturgewicht, was Antriebsstrangdesignern ermöglicht, Kühlhardware zu verkleinern und gleichzeitig die Reichweite zu verlängern[2]„4680 Battery Cell Technology,” Tesla Inc., tesla.com. Eine höhere Dichte schafft auch Fahrzeugverpackungsraum und erleichtert modulare E-Achsen-Integrationsstrategien über mehrere Fahrzeugklassen hinweg. Da sich die Schnellladefähigkeit verbessert, verkürzen Flottenoperatoren die Betriebsausfallzeiten, steigern die Auslastungsraten und stärken die wirtschaftliche Grundlage für die Einführung.

Integration von 3-in-1-E-Achsen zur Senkung der Systemkosten

Die Kombination von Motor, Wechselrichter und Untersetzungsgetriebe in einem versiegelten Modul eliminiert Hochspannungsverkabelung und redundante Gehäuse, was Systemkosten und Gewicht senkt. Lieferanten wie Schaeffler berichten von zweistelligen prozentualen Einsparungen, was Erstausrüster dazu veranlasst, integrierte Einheiten für Plattformen der nächsten Generation vorzuschreiben. Die Montageeffizienz steigt, da Werke eine einzelne Komponente anstelle von drei installieren, während die reduzierte Teileanzahl die Zuverlässigkeitskennzahlen verbessert. Die Kostenvorteile sind am ausgeprägtesten bei Einstiegs-Personenkraftwagen und leichten Nutzfahrzeugen, wo die Margensensitivität hoch ist.

Einführung von SiC-800-V-Architekturen

Siliziumkarbid-Leistungsmodule schalten schneller und laufen kühler als Silizium-IGBTs, was kleinere Kühler und leichtere Kabel ermöglicht. Infineons CoolSiC-Portfolio zeigt Schaltverlustreduzierungen von bis zu 80 %, was sich in einer verlängerten realen Fahrreichweite niederschlägt. Die 800-V-Basis unterstützt auch Schnellladung in unter 10 Minuten, was Reichweitenangst adressiert und die Flottenauslastung verbessert. Komponentenqualifikationsstandards entwickeln sich parallel weiter, und Lieferanten mit dedizierter SiC-Kapazität gewinnen einen strategischen Vorteil, solange die Waferverfügbarkeit knapp bleibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für intelligente Antriebsmodule | -5.7% | Global, kostenempfindliche Märkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsherausforderungen | -5.4% | Global, extreme Klimaregionen verstärkt | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe | -5.2% | Global, Abhängigkeit von der Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken | -4.9% | Regulatorischer Fokus in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten für intelligente Antriebsmodule

Intelligente elektrische Antriebssysteme verlangen Premiumpreise, die in preissensiblen Marktsegmenten Adoptionsbarrieren schaffen, insbesondere bei Nutzfahrzeugflotten, wo Gesamtbetriebskostenberechnungen höhere Anfangsinvestitionen gegenüber unsicheren Restwerten und Wartungskostenprojektionen rechtfertigen müssen. Intelligente elektrische Antriebsbaugruppen integrieren fortschrittliche Halbleiter, Sensoren und Over-the-Air-Aktualisierungsfähigkeiten, was die Stücklistenwerte um bis zu ein Drittel gegenüber herkömmlichen Elektromotoren erhöht. Gewerbliche Flotten in Schwellenländern sehen sich mit Cashflow-Einschränkungen konfrontiert, die umfangreiche Beschaffungen verzögern. Skaleneffekte und Design-to-Manufacture-Richtlinien sollen die Differenz in den nächsten 24 Monaten verringern, wenn die Produktionsvolumina steigen.

Herausforderungen beim Wärmemanagement und bei der Zuverlässigkeit

Fortschrittliche Leistungselektronik und integrierte Motordesigns erzeugen Wärmelasten, die die Kapazitäten herkömmlicher Kühlsysteme übersteigen und anspruchsvolle Wärmemanagementsysteme erfordern, die die Systemkomplexität und potenzielle Ausfallmodi in anspruchsvollen Betriebsumgebungen erhöhen. Ausfallmodi wie Delaminierung von Leistungsmodulen und Drahtbondermüdung verkürzen die Lebensdauer und erhöhen das Garantierisiko. Lieferanten begegnen diesen Problemen durch isolierte Metallsubstrate, ölbasierte Kühlmäntel und prädiktive Gesundheitsüberwachungsalgorithmen, die Wartungsarbeiten vor einem funktionalen Ausfall einplanen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Beschleunigung voran

Personenfahrzeuge behielten im Jahr 2024 den größten Marktanteil von 46,98 % am Markt für intelligente elektrische Antriebe für Elektrofahrzeuge. Nutzfahrzeuge erzielten bis 2030 die höchste CAGR von 33,83 %. Die Routenvorhersagbarkeit bei Flotten für die letzte Meile ermöglicht es maschinellen Lernalgorithmen, Rekuperationsbremsereignisse zu planen, die den Gesamtenergieverbrauch senken und Wartungsintervalle verlängern. Kommunale emissionsfreie Zonen schränken nun Diesel-Transporter ein, sodass Betreiber intelligente Antriebe als Compliance-Werkzeuge betrachten, die auch die Fahrerzufriedenheit und das Markenimage verbessern. Die Nachfrage nach Zweirädern konzentriert sich weiterhin in asiatischen Megastädten, wo kompakte E-Achsen hohes Drehmoment bei niedriger Spannung liefern, lokale Zulassungsvorschriften erfüllen und gleichzeitig Verkehrsemissionen reduzieren. Diese kombinierten Kräfte halten das gewerbliche Segment auf einem Beschleunigungspfad, der die breitere Elektrifizierung von Personenkraftwagen übertrifft.

Flottenbesitzer integrieren zunehmend Antriebsstrangtelemetrie mit Cloud-Dashboards, um den Komponentenzustand vorherzusagen und Ladefenster zu optimieren. BorgWarners iM-575-E-Achse veranschaulicht die für Stop-and-Go-Zyklen erforderlichen Schwerlastspezifikationen und kombiniert versiegelte Flüssigkühlung mit 97 % Spitzenwechselrichtereffizienz. Stadtdepots, die Megawatt-Ladegeräte installieren, verkürzen die Standzeiten der Fahrzeuge, was die tägliche Auslastung erhöht und den Investitionsfall stärkt. Versicherungsanbieter gewähren auch Prämienrabatte, wenn prädiktive Wartungsdaten das Risiko von Pannen am Straßenrand reduzieren, was die Flottenökonomie weiter verbessert. Diese betrieblichen Vorteile stärken die Führungsposition des Segments beim CAGR-Wachstum.

Nach Elektrofahrzeugtyp: BEV-Dominanz beschleunigt sich

Batterieelektrische Fahrzeuge erfassten im Jahr 2024 59,24 % der Marktgröße für intelligente elektrische Antriebe für Elektrofahrzeuge und sollen mit einer CAGR von 30,99 % wachsen, was eine entscheidende Marktverschiebung weg von Übergangs-Hybridarchitekturen unterstreicht. Zweckgebundene Skateboard-Plattformen positionieren die Batterie tief im Fahrgestell, schaffen Kabinenvolumen und verbessern die Rollstabilität, während die Verpackung des intelligenten Antriebs vereinfacht wird. Plug-in-Hybride ziehen weiterhin Käufer in Regionen mit spärlicher öffentlicher Ladeinfrastruktur an; ihre Doppelantriebsstrangkomplexität erhöht jedoch die Garantiekosten und verlangsamt die Taktzeiten der Produktionslinie. Konventionelle Hybride haben ähnliche Einschränkungen und tendieren nach unten, da die Roadmaps der Erstausrüster Kapital in Richtung vollständiger Elektrifizierung umleiten. Die Daten bestätigen insgesamt, dass batterieelektrische Fahrzeuge der primäre Motor der zukünftigen Nachfrage in allen wichtigen Regionen sind.

Das Wachstum der Marktgröße für intelligente elektrische Antriebe für Elektrofahrzeuge bei batterieelektrischen Fahrzeugen wird durch höhere Spannungsnetze verstärkt, die Schnellladestopps verkürzen. Teslas Cell-to-Pack-Design eliminiert Modulgehäuse, reduziert die Strukturmasse und ermöglicht es Wechselrichtern, näher an den Spitzeneffizienzschwellen zu arbeiten. Neue Energiedichtegewinne verkleinern auch die Kühlanforderungen und schaffen Platz für fortschrittliche Fahrerassistenzsensoren. Da die Ladeinfrastruktur ausgebaut wird, werden Verbraucher weniger empfindlich gegenüber Reichweitenangst, was die Einführung batterieelektrischer Fahrzeuge weiter beschleunigt. Diese Synergien erhalten die Führungsposition des Segments sowohl beim Volumen als auch bei der Innovationsgeschwindigkeit.

Nach Antriebstyp: AWD-Integration schafft Premiumwert

Vorderradantriebskonfigurationen hielten im Jahr 2024 einen Marktanteil von 42,18 % am Markt für intelligente elektrische Antriebe für Elektrofahrzeuge, da sie die Kostenziele von Kompaktwagen mit hohem Volumen erfüllen. Allradantriebssysteme verzeichnen jedoch eine CAGR von 30,41 %, da Premiummarken Doppelmotorlayouts installieren, die Echtzeit-Drehmomentverteilung und verbesserte Stabilität ermöglichen. Hinterradantriebspakete behalten eine Nische im Leistungsbereich, wo Beschleunigungsgefühl und Fahrwerksbalance Differenzierungsmerkmale bleiben. Verbraucher in schneereichen Regionen wählen zunehmend Allradantriebsvarianten, wenn intelligente Antriebe Leistung mit Millisekundengenauigkeit verteilen und das Vertrauen auf glatten Straßen verbessern. Diese Mischung bestätigt, dass die Antriebsstrangwahl von rein mechanischen Überlegungen zu softwaregesteuerten Leistungsmerkmalen übergeht.

Module der nächsten Generation integrieren Trennkupplungen, die Sekundärachsen beim gleichmäßigen Fahren isolieren, um parasitäre Verluste zu reduzieren. Eingebettete Steuerungssoftware bewertet Traktion, Temperatur und Fahrereingaben jede Millisekunde und schaltet Motoren nur dann ein, wenn zusätzliches Drehmoment einen messbaren Nutzen bringt. Automobilhersteller vermarkten diese Funktionen als Sicherheitsverbesserungen und Energieeffizienzgewinne und helfen so, höhere Listenpreise zu rechtfertigen. Komponentenlieferanten reagieren, indem sie Doppelwechselrichterplattformen standardisieren, die von kompakten SUVs bis zu Luxuslimousinen skalieren. Dadurch wird die Antriebsstrangflexibilität zu einem strategischen Hebel für die Markendifferenzierung.

Nach Komponententyp: Leistungselektronik führt die Innovation an

Motoren stellten im Jahr 2024 34,73 % des Marktanteils für intelligente elektrische Antriebe für Elektrofahrzeuge, doch Leistungselektronik und Wechselrichter sollen bis 2030 die höchste CAGR von 32,21 % verzeichnen. Siliziumkarbid-Transistoren schalten bei höheren Frequenzen und niedrigeren Temperaturen als herkömmliche Siliziumbauelemente, was kleinere Kühler und engere Montagehüllen ermöglicht. Batteriepakete integrieren verteilte Temperatursensoren und aktive Zellausgleichsschaltungen, die Echtzeitdaten an das Wechselrichter-Steuergerät liefern und sicherstellen, dass Ladeströme innerhalb der Materialgrenzen bleiben. Elektrische Bremskraftverstärker und Hochspannungs-DC-DC-Wandler erweitern die Systemgrenze des intelligenten Antriebs über den Antrieb hinaus auf fahrzeugweite Energiemanagementaufgaben. Diese Fortschritte steigern insgesamt die Antriebsstrangeffizienz und reduzieren gleichzeitig die Gesamtsystemmasse.

Lieferanten wie Vitesco Technologies und Valeo SA gewinnen mehrjährige Aufträge für 800-V-Wechselrichterbaugruppen, weil sie Halbleiterverpackungs-Know-how mit automobilgerechter Software kombinieren. Kontinuierliche Designiterationen zielen auf Layouts mit geringerer Induktivität ab, die Schaltverluste ohne Erhöhung der Stücklistenkosten drastisch reduzieren. Motorenhersteller streben nach Hairpin-Wicklungsstatoren und Ölsprühkühlung und erzielen inkrementelle Effizienzgewinne durch elektromagnetisches Design. Der größte Wertschöpfungsbeitrag stammt jedoch nun aus der ganzheitlichen Systemsteuerung, die Batterie-, Wechselrichter- und Motorleistung harmonisiert. Dieser Integrationsimperativ definiert den Wettbewerbsvorteil in der gesamten Komponentenlandschaft neu.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Marktanteil von 43,92 % am Markt für intelligente elektrische Antriebe für Elektrofahrzeuge und soll die höchste CAGR von 30,83 % verzeichnen. Staatliche Subventionen für die inländische Batterie- und Halbleiterproduktion verkürzen Lieferketten und senken die Stückkosten. Chinas Vorschriften für emissionsfreien Güterverkehr beschleunigen die Einführung bei städtischen Lieferflotten, während vertikal integrierte Akteure wie BYD Co. Ltd. komplette E-Achsensysteme nach Europa und Südamerika exportieren.

Nordamerika wird durch föderale Steuergutschriften angetrieben, die eine Endmontage und Beschaffung kritischer Mineralien innerhalb der Region erfordern. Ankündigungen von Erstausrüstern über neue Wechselrichter- und Motorenwerke in den Vereinigten Staaten und Kanada sind auf Beschäftigungsförderungsanreize ausgerichtet. Die regulatorische Aufmerksamkeit für Cybersicherheit erhöht die Spezifikationskomplexität, differenziert aber auch erfahrene Lieferanten. Der Nahe Osten und Afrika stellen aufkommende Chancen dar, bei denen die Einführung intelligenter elektrischer Antriebe mit der Integration erneuerbarer Energien und Initiativen zur Verbesserung der städtischen Luftqualität verbunden ist.

Da Euro-7-Standards die Partikelgrenzwerte für Benzinmotoren verschärfen und eine Verlagerung hin zu batterieelektrischen Fahrzeugen in Europa fördern. Die Europäische Kommission legt detaillierte Regeln für funktionale Sicherheit und Software-Updates fest, die Wechselrichter- und Motorsteuerarchitekturen prägen. Premiummarken nutzen intelligente Antriebsfähigkeiten wie Drehmomentverteilung, um ihre Leistungspositionierung aufrechtzuerhalten und gleichzeitig strengere CO₂-Ziele zu erfüllen. Die Abhängigkeit der Lieferkette von importierten Batteriematerialien bleibt ein strategisches Risiko und treibt Investitionen in regionale Kathoden- und Anodenwerke an.

Wettbewerbslandschaft

Der Markt für intelligente elektrische Antriebe für Elektrofahrzeuge ist mäßig konsolidiert. Robert Bosch GmbH nutzt tiefgreifende Systemkompetenz und globale Produktionskapazität, um hochvolumige E-Achsenverträge zu gewinnen. ZF Friedrichshafen AG bringt jahrzehntelanges Getriebeknow-how in kompakte integrierte Antriebseinheiten ein, die für Personen- und leichte Nutzfahrzeugplattformen geeignet sind. Japanische Konzerne wie Aisin Corporation und Denso stärken ihre Positionen durch Joint Ventures, die Forschungs- und Entwicklungskosten verteilen und regionale Beschaffungsquoten sichern. Diese Gruppe etablierter Akteure konzentriert sich auf Plattformbreite, automobilgerechte Zuverlässigkeit und globale Servicenetzwerke als primäre Wettbewerbshebel.

Softwarezentrierte Neueinsteiger verfolgen Differenzierung durch Cloud-Dashboards, die Over-the-Air-Effizienzaktualisierungen übertragen und Hardware in ein upgradefähiges Asset verwandeln. Diese Unternehmen arbeiten häufig mit Auftragsfertigern für die Endmontage zusammen, was kapitalleichtes Skalieren ermöglicht, während interne Ressourcen auf Steuerungsalgorithmen und Cybersicherheit konzentriert werden. Etablierte Lieferanten kontern, indem sie Telematik- und prädiktive Wartungsabonnements mit ihrer Hardware bündeln und wiederkehrende Einnahmequellen aufbauen, die denen digitaler Herausforderer ähneln. Anmeldungen von geistigem Eigentum rund um Siliziumkarbid-Gate-Treiber, Wärmeübergangsmaterialien und Diagnose-Firmware stiegen 2024 stark an, was auf ein Wettrüsten um technologische Verteidigungsfähigkeit hindeutet. Die Patentaktivität erhöht auch die Eintrittsbarrieren für Nachzügler und verschiebt die künftige Verhandlungsmacht zugunsten der Inhaber von Kern-Halbleiter- und Software-IP.

Strategische Allianzen beschleunigen sich, da die Komplexität zunimmt und Erstausrüster schlüsselfertige Lösungen fordern. Wärmemanagementspezialisten arbeiten mit Motordesignern zusammen, um Mikrokanal-Kühler direkt in Statorgehäuse einzubetten und Temperaturgradienten unter Spitzenlast zu reduzieren. Halbleiterhersteller schließen langfristige Wafer-Abnahmeverträge mit Erstausrüsterlieferanten ab, sichern Rohstoffe für 800-V-Wechselrichterrampen und reduzieren das Risiko von Fertigungswerkerweiterungen. Kapitalbeteiligungen und gemeinsame Entwicklungsvereinbarungen bündeln nun routinemäßig Hardware, eingebettete Software und Cloud-Analysen, was die Verlagerung des Marktes hin zum Lösungsverkauf widerspiegelt. Da technische und Kapitalanforderungen steigen, könnten kleinere reine Komponentenanbieter Akquisitionsausgänge suchen, was das Wettbewerbsfeld weiter in eine Handvoll vertikal integrierter Leistungselektronikführer konsolidiert.

Marktführer für intelligente elektrische Antriebe für Elektrofahrzeuge

Robert Bosch GmbH

ZF Friedrichshafen AG

Magna International Inc.

Continental AG

Nidec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Magna gab bekannt, dass XPENG das Unternehmen mit der Montage von zwei neuen Modellen für Europa beauftragt hat, wobei die Serienproduktion für das dritte Quartal 2025 geplant ist.

- Juli 2025: AT&S trat dem HiPower-5.0-Forschungskonsortium bei, um Halbleiterintegrationstechniken für kompakte intelligente Antriebsmodule zu entwickeln.

- April 2025: Smart stellte den 5 Brabus SUV vor, der über ein Allradantrieb-E-Achsensystem 475 kW leistet und mit dem Launch-Modus in 3,8 Sekunden von 0 auf 100 km/h beschleunigt.

Umfang des globalen Berichts über den Markt für intelligente elektrische Antriebe für Elektrofahrzeuge

| Zweirad |

| Personenfahrzeug |

| Nutzfahrzeug |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Vorderradantrieb (FWD) |

| Hinterradantrieb (RWD) |

| Allradantrieb (AWD) |

| Motor |

| Leistungselektronik / Wechselrichter |

| Batteriepaket |

| Elektrischer Bremskraftverstärker |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Zweirad | |

| Personenfahrzeug | ||

| Nutzfahrzeug | ||

| Nach Elektrofahrzeugtyp | Batterieelektrisches Fahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Nach Antriebstyp | Vorderradantrieb (FWD) | |

| Hinterradantrieb (RWD) | ||

| Allradantrieb (AWD) | ||

| Nach Komponententyp | Motor | |

| Leistungselektronik / Wechselrichter | ||

| Batteriepaket | ||

| Elektrischer Bremskraftverstärker | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente elektrische Antriebe für Elektrofahrzeuge?

Der Markt wird im Jahr 2025 auf 3,65 Milliarden USD geschätzt, mit einer prognostizierten Expansion auf 13,65 Milliarden USD bis 2030.

Welches Segment wächst innerhalb der Fahrzeugtypen am schnellsten?

Nutzfahrzeuge verzeichnen eine CAGR von 33,83 % und übertreffen damit die Kategorien Personenfahrzeuge und Zweiräder.

Wie beeinflussen Breitbandhalbleiter das Antriebsstrangdesign?

Siliziumkarbid-Bauelemente ermöglichen 800-V-Architekturen, die die Ladezeit verkürzen und die Wechselrichtereffizienz steigern, was die Einführung bei Premium- und Flottenmodellen vorantreibt.

Welche Region führt bei Marktanteil und Wachstum?

Asien-Pazifik hält im Jahr 2024 einen Anteil von 43,92 % und erzielt bis 2030 die höchste CAGR von 30,83 % dank integrierter Batterie- und Halbleiterlieferketten.

Was ist ein wesentliches Hemmnis für den Markt?

Die hohen Anfangskosten für intelligente Antriebsmodule begrenzen die Einführung in preissensiblen Regionen, bis Skaleneffekte die Komponentenpreise senken.

Seite zuletzt aktualisiert am: