Marktgröße und -anteil für Motorsteuergeräte für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

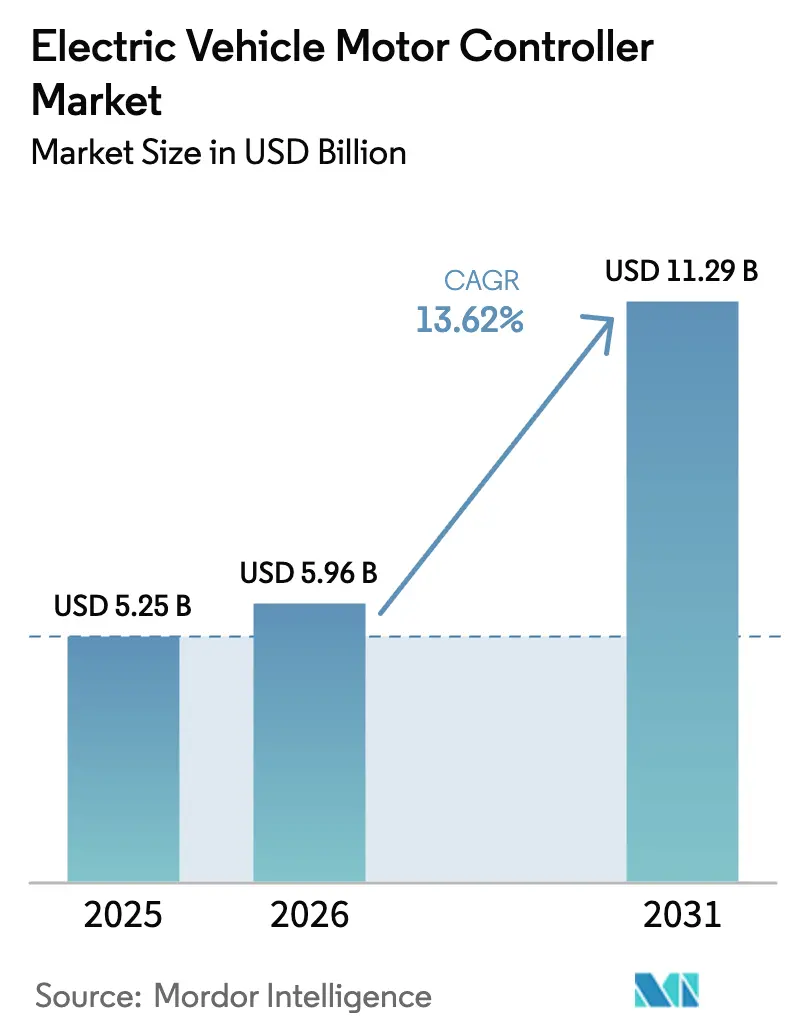

| Marktgröße (2026) | 5.96 Milliarden US-Dollar |

| Marktgröße (2031) | 11.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

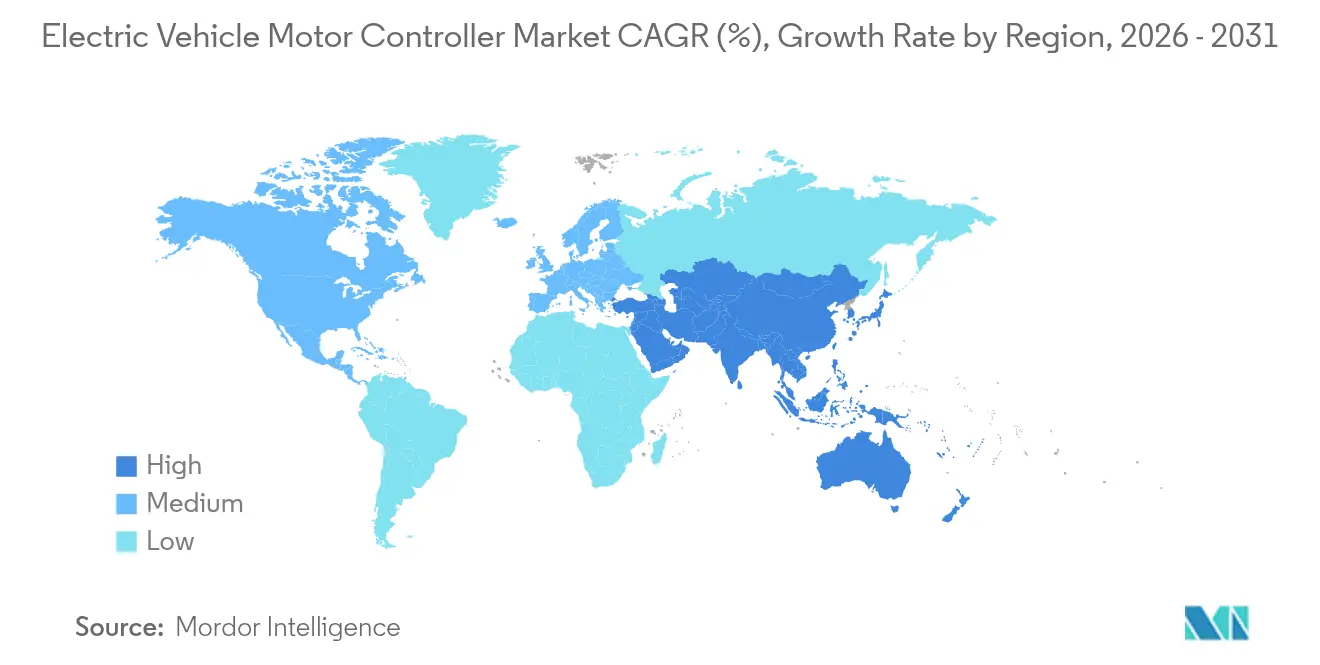

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

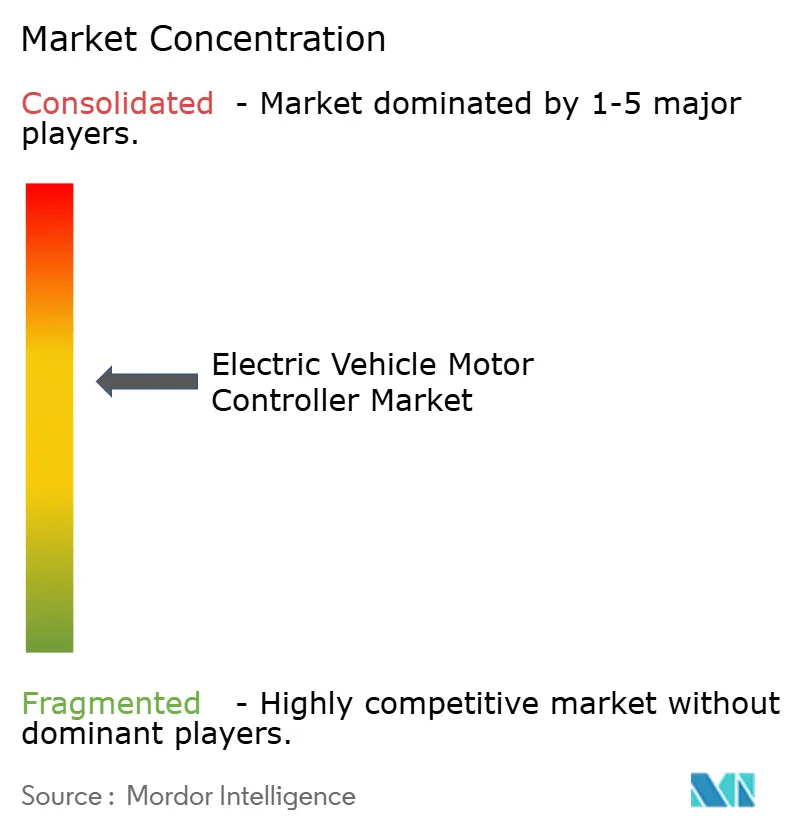

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Motorsteuergeräte für Elektrofahrzeuge von Mordor Intelligence

Die Marktgröße für Motorsteuergeräte für Elektrofahrzeuge wird im Jahr 2026 auf USD 5,96 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 5,25 Milliarden, mit Projektionen für 2031 von USD 11,29 Milliarden, was einem Wachstum von 13,62 % CAGR über 2026–2031 entspricht. Das Wachstum beruht auf strengen globalen Emissionsvorschriften, dem verstärkten Einsatz von Breitbandlücken-Halbleitern und dem stetigen Übergang von Hybridfahrzeugen zu reinen Batterieplattformen. Asien-Pazifik führt die Nachfrage an, gestützt durch anhaltende chinesische Subventionen, dichte Lieferantencluster und steigende Volumina bei Personenkraftwagen im mittleren Preissegment. Siliziumkarbid-Leistungsbauelemente verbreiten sich rasch von Premiumfahrzeugen in Mainstream-Modelle und reduzieren Schaltverluste sowie ermöglichen 800-V-Architekturen, die die Ladezeit verkürzen. Personenkraftwagen bilden weiterhin das Volumenrückgrat, doch schwere Nutzfahrzeuge verzeichnen die stärksten Zuwächse, da Flottenoperatoren niedrigere Betriebskosten und regulatorische Compliance anstreben. Steuergerätehersteller, die sich auf bidirektionale V2G-Funktionen, Fortschritte im Wärmemanagement und modulare Designs konzentrieren, sichern sich frühe Design-Wins, die Skalierung und Differenzierung unterstützen.

Wichtigste Erkenntnisse des Berichts

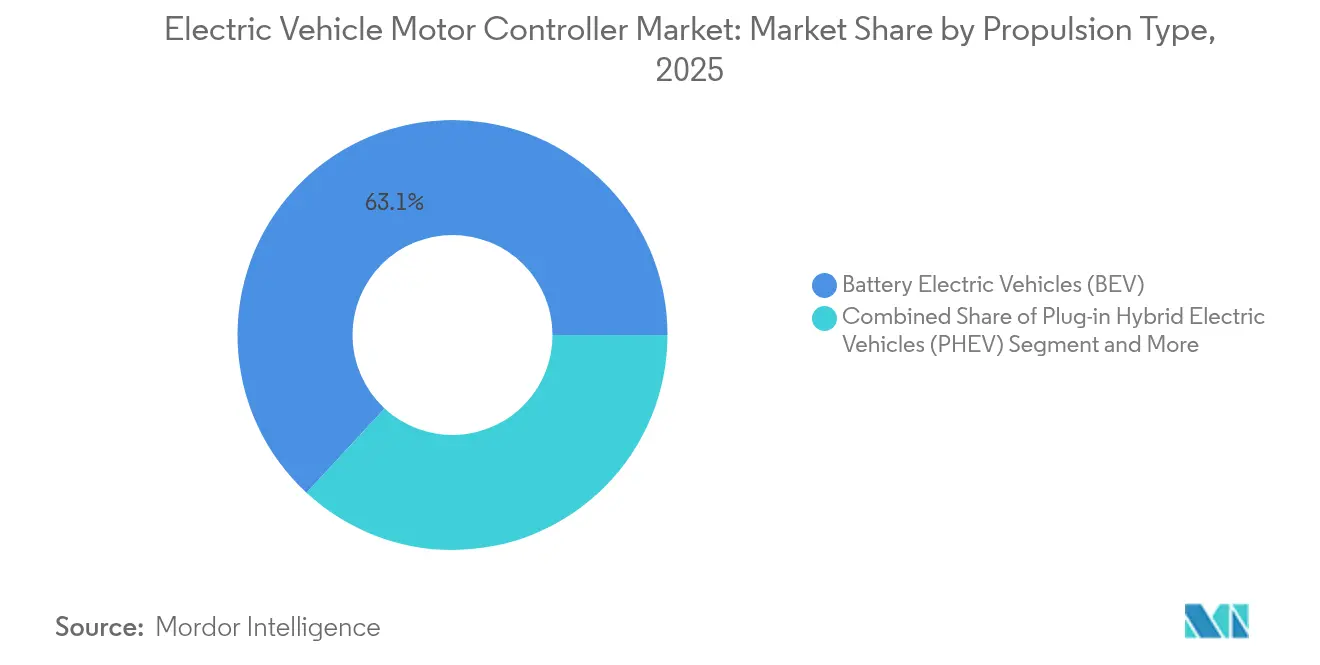

- Nach Antriebsart hielten Batterieelektrofahrzeuge im Jahr 2025 einen Marktanteil von 63,12 % am Markt für Motorsteuergeräte für Elektrofahrzeuge, während Brennstoffzellenelektrofahrzeuge bis 2031 voraussichtlich mit einer CAGR von 20,68 % wachsen werden.

- Nach Leistungsabgabe kontrollierte das Segment 40–80 kW im Jahr 2025 einen Anteil von 44,62 % an der Marktgröße für Motorsteuergeräte für Elektrofahrzeuge; Leistungen über 200 kW sind mit einer CAGR von 14,11 % bis 2031 der am schnellsten wachsende Bereich.

- Nach Motortyp führten Permanentmagnet-Synchronmotoren mit einem Anteil von 57,86 % an der Marktgröße für Motorsteuergeräte für Elektrofahrzeuge im Jahr 2025, während geschaltete Reluktanzdesigns mit einer CAGR von 16,29 % voranschreiten.

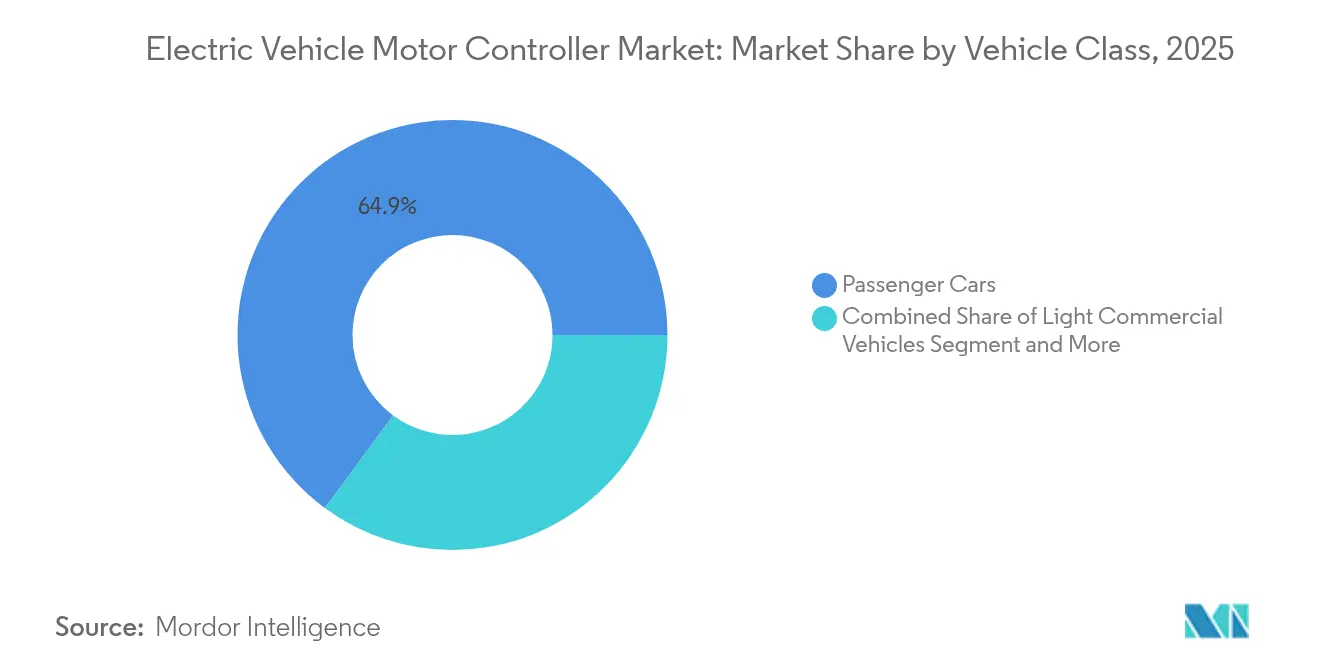

- Nach Fahrzeugklasse entfielen im Jahr 2025 64,88 % des Marktanteils für Motorsteuergeräte für Elektrofahrzeuge auf Personenkraftwagen, während schwere Nutzfahrzeuge bis 2031 mit einer CAGR von 15,32 % zunehmen.

- Nach Endverwendung dominierten OEM-montierte Einheiten mit einem Anteil von 81,34 % an der Marktgröße für Motorsteuergeräte für Elektrofahrzeuge im Jahr 2025; Aftermarket-Nachrüstungen verzeichnen ein CAGR-Wachstum von 15,01 %.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 42,74 % an der Marktgröße für Motorsteuergeräte für Elektrofahrzeuge und wird voraussichtlich bis 2031 mit einer CAGR von 13,54 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Motorsteuergeräte für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz von Elektrofahrzeugen | +4.2% | Global, mit führender Durchdringung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anreize und Mandate für Elektromobilität | +3.1% | Regulierungsrahmen in Europa und Nordamerika, Subventionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Leistungselektronik | +2.3% | Globale Fertigungszentren, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durchdringung von SiC-MOSFETs | +1.8% | Premiumsegmente in Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration bidirektionaler V2G-fähiger Steuergeräte | +1.1% | Frühe Einführung in Europa und Kalifornien, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| 800-V-Plattformen und verteilte Antriebsarchitektur | +0.9% | Premiumautomobilmärkte, Luxus-Elektrofahrzeuge weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Elektrofahrzeugen

Die globalen Elektrofahrzeugverkäufe überstiegen 2024 14 Millionen Einheiten, und China allein baute mehr als 10 Millionen Fahrzeuge, was einen vergleichbaren Anstieg der Steuergerätenachfrage erzwang. Die Zulassungen schwerer elektrischer Busse stiegen um 30 % auf mehr als 70.000 Einheiten, während die Volumina elektrischer Lastkraftwagen 90.000 Fahrzeuge überstiegen[1]„Trends bei schweren Elektrofahrzeugen – Globaler Elektrofahrzeug-Ausblick 2025,” Internationale Energieagentur, iea.org. Norwegens Elektrofahrzeuganteil von 82 % bei Neuwagen signalisiert das Ausmaß des Wandels, sobald Infrastruktur, Anreize und Verbraucherakzeptanz zusammenpassen. Steuergerätezulieferer profitieren von größeren Produktionsläufen, die die Stückkosten senken und Produktauffrischungszyklen beschleunigen.

Staatliche Anreize und Mandate für Elektromobilität

Auch als ausgewählte europäische Subventionen zurückgingen, halten neue Rahmenprogramme wie Deutschlands Steuererleichterungsregelung 2025 die Nachfragesichtbarkeit hoch[2]„Deutschland startet neue Anreizprogramme für Elektrofahrzeuge,” Europäisches Observatorium für alternative Kraftstoffe, alternative-fuels-observatory.ec.europa.eu. Japans Ziel für emissionsfreie Verkäufe bis 2035 und Kaliforniens verschärfte ZEV-Anforderungen garantieren langfristiges Volumen, während Chinas Fahrzeug-Netz-Integrationspolitik die Spezifikation bidirektionaler Leistungsstufen beschleunigt.

Sinkende Kostenkurve für Leistungselektronik

Bauelementehersteller haben die Siliziumkarbid-Waferpreise seit 2024 um nahezu 30 % gesenkt, wodurch die Technologie über Premiummodelle hinausgeht und die Kostenlücke zu Lösungen mit isolierten Gate-Bipolartransistoren verringert wird. Batteriepackpreise nähern sich der Schwelle von USD 100 pro kWh, was Budget für höherwertige Leistungsstufen und verbessertes Wärmemanagement freisetzt, ohne die Gesamtsystemkosten zu erhöhen.

SiC-MOSFET-Durchdringung steigert die Steuergeräteeffizienz

Die neuesten SiC-MOSFET-Wechselrichterplatinen erreichen eine Umwandlungseffizienz von 99,5 % und weisen rund 41 % geringere Verluste auf als Silizium-IGBTs. Bei 1.200-V-Nennwerten halten diese Bauelemente eine Spitzenleistung von 200 kW in kompakten Bauformen aufrecht, was leichtere E-Achsenpakete und eine erweiterte Fahrzeugreichweite ermöglicht. Mit zunehmenden Volumina kaskadieren die in Premiumsegmenten gesetzten Leistungsmetriken in Personenkraftwagen des mittleren Preissegments.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Systemkosten | -2.1% | Global, insbesondere in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Designkomplexität und Zuverlässigkeitsvalidierung | -1.4% | Fortgeschrittene Automobilmärkte mit strengen Sicherheitsstandards | Mittelfristig (2–4 Jahre) |

| Lieferengpässe bei SiC- und GaN-Halbleitern | -1.2% | Globale Lieferketten, konzentriert in der Produktion in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Grenzen des Wärmemanagements | -0.8% | Hochleistungsanwendungen, Premiumfahrzeugsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Systemkosten

Fortschrittliche SiC-basierte Steuergeräte erzielen weiterhin Preisaufschläge, die die Durchdringung in Budgetmodellen begrenzen. Die wirtschaftliche Belastung ist besonders akut in preissensiblen Märkten, wo Gesamtbetriebskostenberechnungen Verbrennungsmotoren über kürzere Zeithorizonte begünstigen. Subventionskürzungen in reifen europäischen Märkten erhöhen die Preissensibilität und zwingen Zulieferer, Designs zu verfeinern, Kühlkreisläufe zu vereinfachen und innovative Finanzierungsmodelle zu verfolgen, um das Wachstum aufrechtzuerhalten.

Designkomplexität und Zuverlässigkeitsvalidierung

Moderne Plattformen integrieren Leistungsumwandlung, Sicherheitsüberwachung und bidirektionales Laden auf einer einzigen Platine, was Validierungsprogramme streckt. Strenge Funktionssicherheitsziele erhöhen die Entwicklungskosten und verzögern Markteinführungen, was etablierten Anbietern mit bewährten Toolchains und engen OEM-Beziehungen Vorteile verschafft. Die Integration bidirektionaler Ladefähigkeiten erhöht die Protokollkomplexität für V2G-Anwendungen und erfordert die Einhaltung der sich weiterentwickelnden ISO-15118-Normen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Batterieelektrofahrzeuge treiben die Marktentwicklung voran

Batterieelektrofahrzeuge erfassten im Jahr 2025 63,12 % des Marktanteils für Motorsteuergeräte für Elektrofahrzeuge und festigten ihre Führungsposition, da Ladenetze reifen und Packkosten sinken. Plug-in-Hybride bleiben ein Übergangsspiel, verlieren jedoch an Boden, da Marken auf rein elektrische Modellreihen umschwenken. Brennstoffzellenmodelle, obwohl klein, verzeichnen eine CAGR von 20,68 %, dank schwerer Logistikflotten, die lange Reichweite und schnelles Betanken schätzen.

BEV-Steuergerätedesigns betonen hohe Ströme, Feinheit bei der Rekuperationsbremsung und 800-V-Bereitschaft, was Raum für differenzierte Kühlung und Software schafft. FCEV-Lösungen erfordern schnelle Lastreaktion und Koordination des Wasserstoffstapels und bieten eine Nische für Zulieferer, die das Energiemanagement vom Stapel zum Motor beherrschen. Insgesamt hält der starke BEV-Sog den Markt für Motorsteuergeräte für Elektrofahrzeuge auf seinem Expansionskurs.

Nach Leistungsabgabe: Dominanz im mittleren Bereich steht vor Disruption durch Hochleistung

Steuergeräte mit einer Nennleistung von 40–80 kW machten im Jahr 2025 44,62 % des Marktanteils für Motorsteuergeräte für Elektrofahrzeuge aus, was die Vorherrschaft von Personenkraftfahrzeuganwendungen und urbanen Mobilitätslösungen widerspiegelt. Dieser Bereich optimiert Kosten-Leistungs-Kompromisse für die Massenakzeptanz von Elektrofahrzeugen und bietet gleichzeitig ausreichend Leistung für die meisten Fahrsituationen. Einheiten über 200 kW wachsen jedoch mit einer CAGR von 14,11 %, da Leistungsfahrzeuge und schwere Lastkraftwagen Doppelmotoranordnungen übernehmen.

Produkte im mittleren Bereich balancieren Kosten und Alltagsfahrleistung und profitieren von gemeinsamen Hardware- und Softwareplattformen. Hochleistungssegmente treiben SiC und fortschrittliche Kühlung voran und erzielen Premiummargen. Mit zunehmender Elektrifizierung von Lastkraftwagen wird dieses Segment neue Volumina erschließen und die Lieferkettenpriorität hin zu robusten Sammelschienen und dickeren Kupferverbindungen verschieben.

Nach Motortyp: PMSM-Führung durch Innovation herausgefordert

Permanentmagnet-Synchronmotoren blieben das Rückgrat mit 57,86 % des Anteils im Jahr 2025 am Markt für Motorsteuergeräte für Elektrofahrzeuge. Dennoch geben Preisschwankungen bei Seltenen Erden und geopolitische Bedenken Impulse für magnetfreie Designs. Geschaltete Reluktanzmotoren, frei von Seltenen Erden, verzeichnen eine CAGR von 16,29 %, unterstützt durch verbesserte akustische Verfeinerung und Steuergeräte-Algorithmen.

Steuergerätezulieferer optimieren Drehmomentwelligkeit und Geräuschminderung, um geschaltete Reluktanzmotoren in Personenkraftwagen akzeptabel zu machen, und fördern gleichzeitig die Akzeptanz in Bussen und industriellen Elektrofahrzeugen. Die an PMSM-Einheiten gebundene Marktgröße für Motorsteuergeräte für Elektrofahrzeuge ist noch immer riesig, aber Wachstumspivots werden zunehmend seltenerdeunabhängige Optionen begünstigen.

Nach Fahrzeugklasse: Nutzfahrzeuge beschleunigen die Elektrifizierung

Personenkraftwagen trugen im Jahr 2025 64,88 % des Marktanteils für Motorsteuergeräte für Elektrofahrzeuge bei. Dennoch zeigen schwere Lastkraftwagen und Busse den schnellsten Anstieg mit einer CAGR von 15,32 %, da Regulierungsbehörden Dieselbeschränkungen verschärfen und Betreiber niedrigere Betriebskosten anstreben. Ein Elektrobusmarkt, der 2024 70.000 Einheiten überstieg, untermauert eine robuste Steuergerätenachfrage. Leichte Nutzfahrzeuge stellen eine aufkommende Wachstumschance dar, da die Elektrifizierung der letzten Meile in städtischen Märkten beschleunigt.

Zweiräder und Dreiräder bleiben Lichtblicke in Indien und Südostasien und verankern das Volumen im Sub-40-kW-Bereich. Geländefahrzeuge und industrielle Elektrofahrzeuge hingegen profitieren von kontrollierten Betriebsumgebungen, die die Steuergeräteanforderungen vereinfachen und gleichzeitig eine spezialisierte Leistungsoptimierung für spezifische Anwendungen ermöglichen.

Nach Endverwendung: OEM-Integration dominiert die Marktstruktur

OEM-montierte Systeme dominierten mit 81,34 % des Marktanteils für Motorsteuergeräte für Elektrofahrzeuge im Jahr 2025, was die Präferenz der Automobilhersteller für eng integrierte E-Achsenlösungen widerspiegelt, die mit Garantie- und Sicherheitsverpflichtungen übereinstimmen. Diese Dominanz ergibt sich aus der Komplexität der Motorsteuergeräteintegration, die eine enge Zusammenarbeit zwischen Fahrzeugherstellern und Komponentenzulieferern während des gesamten Entwicklungsprozesses erfordert. Steuergeräteanbieter, die frühe Design-Slots für OEM-Programme gewinnen, sichern sich mehrjährige Volumina, die die Skalierung in der Motorsteuergerätebranche für Elektrofahrzeuge unterstützen.

Nachrüstsätze wachsen jedoch mit einer CAGR von 15,01 %, da Flotten Altbestände elektrifizieren und Enthusiasten Leistungsverbesserungen suchen. Der Aftermarket steht vor einzigartigen Herausforderungen, darunter Kompatibilität mit verschiedenen Fahrzeugplattformen, Zertifizierungsanforderungen und Kostensensibilität. Er schätzt jedoch flexible Software und umfangreiche Fahrzeugschnittstellenbibliotheken, um die Zertifizierung zu beschleunigen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 42,74 % des Marktanteils für Motorsteuergeräte für Elektrofahrzeuge aus und wächst mit einer CAGR von 13,54 %, angetrieben durch Chinas jahrzehntelange Investition von USD 230,8 Milliarden in Elektromobilität und Produktionsvolumina von über 10 Millionen Einheiten. Japans Plan für vollständig elektrifizierte Verkäufe bis 2035 und erhebliche Subventionen für die inländische SiC-Fertigung stärken die regionale Lieferstärke. Indiens Zweiradanstieg auf erwartete 7–9 Millionen Jahreseinheiten bis 2030 sichert eine hohe Nachfrage nach Niedrigleistungsstufen.

Europa ist auf eine CAGR von 10,22 % bis 2031 eingestellt, unterstützt durch neue Abschreibungsanreize, expandierende Ladenetze und klare CO₂-Flottengrenzwerte. Die OEM-Zulieferer-Zusammenarbeit bei Plattformen der nächsten Generation, wie Volkswagens Auswahl von SiC-Modulen für zukünftige Modelle, positioniert die Region für eine rasche SiC-Durchdringung.

Nordamerika verzeichnet eine ähnliche Wachstumsrate, wobei Kalifornien 35 % der nationalen Elektrofahrzeugzulassungen ausmacht. Bundesanreize und eine stärkere Lieferkettenrichtlinie treiben die inländische Bauelementefertigung und Joint Ventures voran. Südamerika, der Nahe Osten und Afrika bieten, obwohl kleiner, ein Wachstum von 7,6–9,9 %, das einfachere, kostengünstigere Steuergerätedesigns begünstigt, die rauere Klimabedingungen und Netzeinschränkungen tolerieren.

Wettbewerbslandschaft

Der Markt für Motorsteuergeräte für Elektrofahrzeuge weist eine moderate Konzentration auf und schafft ein Wettbewerbsumfeld, das Skalenvorteile mit Innovationsmöglichkeiten ausbalanciert. Etablierte Tier-1-Anbieter wie Robert Bosch und DENSO nutzen bestehende OEM-Beziehungen und Fertigungskapazitäten, um starke Positionen zu halten. Sie stehen jedoch unter Druck von spezialisierten Leistungselektronikunternehmen und aufstrebenden chinesischen Wettbewerbern.

Strategische Partnerschaften treiben die Wettbewerbsdifferenzierung voran, wobei Valeo mit ROHM Semiconductor an Leistungselektronik der nächsten Generation zusammenarbeitet und gemeinsam mit MAHLE magnetfreie iBEE-Motortechnologie entwickelt. Technologieakquisitionen stellen einen weiteren Wettbewerbsvektor dar, exemplifiziert durch Magnas Investition in Niron Magnetics für Clean Earth Magnets.

Weißflächenwachstum zeigt sich in Nischen- und Geländedomänen. Zulieferer passen Firmware zunehmend an regionale Ladestandards an, von ISO 15118 V2G in Europa bis zu Chinas Fahrzeug-Netz-Integrationsrichtlinien. Anbieter, die Hardware, eingebettete Software und Cloud-Analytik unter einem Stack integrieren, sind am besten positioniert, wenn sich die Elektrifizierung über Personenkraftwagen hinaus ausbreitet.

Marktführer der Motorsteuergeräte für Elektrofahrzeuge

BYD Co., Ltd.

Robert Bosch GmbH

Continental AG

DENSO Corporation

Tesla Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Mercedes-AMG enthüllte das GT-XX-Konzept mit drei Axialfluss-Motoren, die 1.340 PS und 850 kW Ladeleistung liefern, und hob damit die Leistungsobergrenze von Steuergeräten der nächsten Generation hervor.

- Februar 2025: BorgWarner gewann vier Elektromotorprojekte mit chinesischen OEMs, die Bereiche von 150–200 kW für Hybrid- und rein elektrische Plattformen abdecken.

- November 2024: Infineon stellte die ModusToolbox Motor Suite vor und bietet integrierte Werkzeuge zur Konfiguration und Überwachung von Motorsteuerungsanwendungen.

- Oktober 2024: SEDEMAC übernahm die Siemens-Xcelerator-Software, um das Design von Motorsteuereinheiten für Elektromobilitäts- und Elektrowerkzeuganwendungen zu beschleunigen.

Berichtsumfang des globalen Marktes für Motorsteuergeräte für Elektrofahrzeuge

Die Motorsteuereinheit (MCU) dient als wesentliches elektronisches Modul, das Batterien mit Motoren verbindet. Sie ist in erster Linie damit beauftragt, die Geschwindigkeit und Beschleunigung von Elektrofahrzeugen (EV) basierend auf der Gaspedalstellung zu steuern.

Der Markt für Motorsteuergeräte für Elektrofahrzeuge wurde nach Antrieb, Leistungsabgabe und Geografie segmentiert. Nach Antrieb ist der Markt in BEV, PHEV und HEV segmentiert. Nach Leistungsabgabe in 1–40 kW, 40–80 kW, über 80 kW. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Für jedes Segment werden Marktgröße und Prognose auf Basis des Wertes (USD) erstellt.

| Batterieelektrofahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Hybridfahrzeuge (HEV) |

| Brennstoffzellenelektrofahrzeuge (FCEV) |

| 1 bis 40 kW |

| 40 bis 80 kW |

| 80 bis 200 kW |

| Über 200 kW |

| Permanentmagnet-Synchronmotor (PMSM) |

| Bürstenloser Gleichstrommotor (BLDC) |

| Induktionsmotor (IM) |

| Geschalteter Reluktanzmotor (SRM) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zwei- und Dreiräder |

| Geländefahrzeuge und industrielle Elektrofahrzeuge |

| OEM-montierte Steuergeräte |

| Aftermarket-Nachrüstungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Batterieelektrofahrzeuge (BEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Hybridfahrzeuge (HEV) | ||

| Brennstoffzellenelektrofahrzeuge (FCEV) | ||

| Nach Leistungsabgabe | 1 bis 40 kW | |

| 40 bis 80 kW | ||

| 80 bis 200 kW | ||

| Über 200 kW | ||

| Nach Motortyp | Permanentmagnet-Synchronmotor (PMSM) | |

| Bürstenloser Gleichstrommotor (BLDC) | ||

| Induktionsmotor (IM) | ||

| Geschalteter Reluktanzmotor (SRM) | ||

| Nach Fahrzeugklasse | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Zwei- und Dreiräder | ||

| Geländefahrzeuge und industrielle Elektrofahrzeuge | ||

| Nach Endverwendung | OEM-montierte Steuergeräte | |

| Aftermarket-Nachrüstungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Motorsteuergeräte für Elektrofahrzeuge?

Die Marktgröße für Motorsteuergeräte für Elektrofahrzeuge betrug im Jahr 2026 USD 5,96 Milliarden.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 13,62 % wachsen und bis 2031 etwa USD 11,29 Milliarden erreichen.

Welche Region führt die Verkäufe an?

Asien-Pazifik hielt im Jahr 2025 42,74 % des Umsatzes, angeführt von Chinas großvolumiger Fahrzeugproduktion und politischer Unterstützung.

Welche Fahrzeugklasse wächst am schnellsten?

Schwere Nutzfahrzeuge verzeichnen die schnellste Expansion mit einer CAGR von 15,32 % über 2026–2031.

Warum sind Siliziumkarbid-Bauelemente für Steuergeräte wichtig?

SiC-MOSFETs reduzieren Schaltverluste, ermöglichen 800-V-Architekturen und erhöhen die Umwandlungseffizienz auf 99,5 %, was die Fahrzeugreichweite direkt verlängert.

Seite zuletzt aktualisiert am: