Marktgröße und Marktanteil für Wechselrichter für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 10.67 Milliarden US-Dollar |

| Marktgröße (2031) | 25.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wechselrichter für Elektrofahrzeuge von Mordor Intelligence

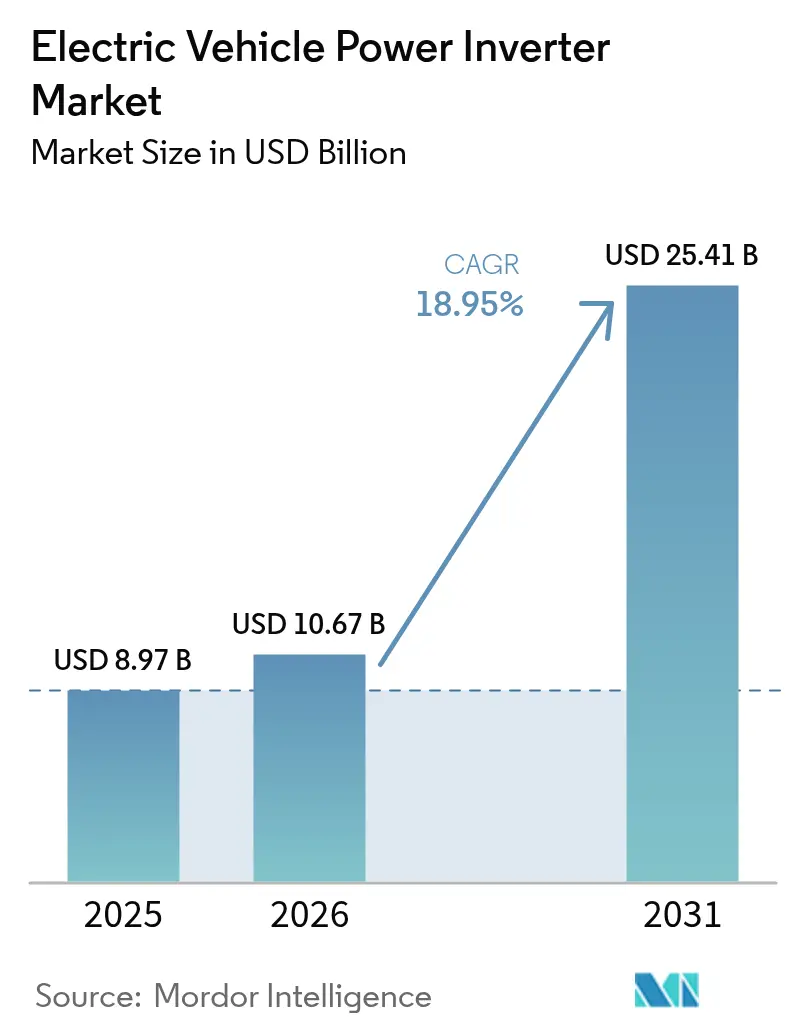

Die Marktgröße für Wechselrichter für Elektrofahrzeuge wird voraussichtlich von 8,97 Milliarden USD im Jahr 2025 und 10,67 Milliarden USD im Jahr 2026 auf 25,41 Milliarden USD bis 2031 anwachsen, was einer CAGR von 18,95 % zwischen 2026 und 2031 entspricht. Die Dynamik im Markt für Wechselrichter für Elektrofahrzeuge wird von drei Kräften angetrieben: der breiteren Einführung von 800-Volt-Elektroarchitekturen, der Kommerzialisierung von Siliziumkarbid-Leistungshalbleitern und Null-Emissions-Vorschriften, die Verbrennungsantriebe in den größten Automobilproduktionsländern auslaufen lassen. Batterieelektrische Modelle bleiben weiterhin der Haupttreiber der Nachfrage, aber Wasserstoff-Brennstoffzellenprogramme für schwere Lkw und Busse signalisieren eine diversifizierte Antriebslandschaft, die die Konstruktionsanforderungen im Fluss halten wird. Tier-1-Zulieferer schärfen ihren Fokus auf integrierte E-Achsen und setzen darauf, dass die Konsolidierung von Motor, Wechselrichter und Getriebe in einem einzigen Gehäuse den Automobilherstellern einen Kosten- und Gewichtsvorteil verschafft, wenn Hochvolumenplattformen nach 2026 auf den Markt kommen. Gleichzeitig unterstreichen Kapazitätserweiterungen bei Siliziumkarbid – von Wolfspeed in North Carolina bis Infineon in Dresden – den Branchenkonsens, dass Breitbandlücken-Bauelemente und nicht herkömmliche Silizium-IGBTs den nächsten Effizienzsprung bei Wechselrichtern ermöglichen werden.

Wichtigste Erkenntnisse des Berichts

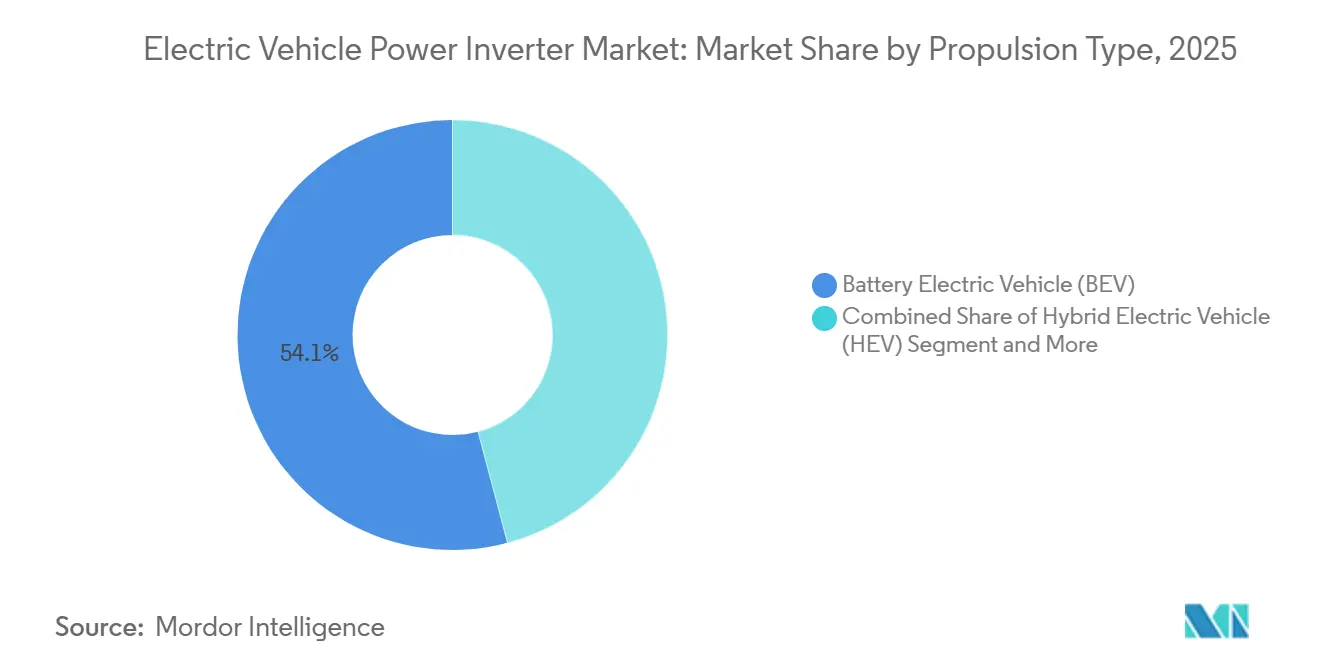

- Nach Antriebsart hielten batterieelektrische Fahrzeuge im Jahr 2025 einen Marktanteil von 54,12 % am Markt für Wechselrichter für Elektrofahrzeuge, während Brennstoffzellenmodelle bis 2031 die schnellste CAGR von 19,35 % verzeichnen sollen.

- Nach Fahrzeugtyp führten Personenkraftwagen den Markt für Wechselrichter für Elektrofahrzeuge mit einem Anteil von 63,91 % im Jahr 2025 an; schwere Nutzfahrzeuge und Busse sind auf dem Weg zu einer CAGR von 19,42 % bis 2031.

- Nach Spannungsarchitektur entfielen Systeme mit ≤400 Volt im Jahr 2025 auf 68,54 % der Marktgröße für Wechselrichter für Elektrofahrzeuge, während ≥800-Volt-Plattformen mit einer CAGR von 19,32 % bis 2031 voranschreiten.

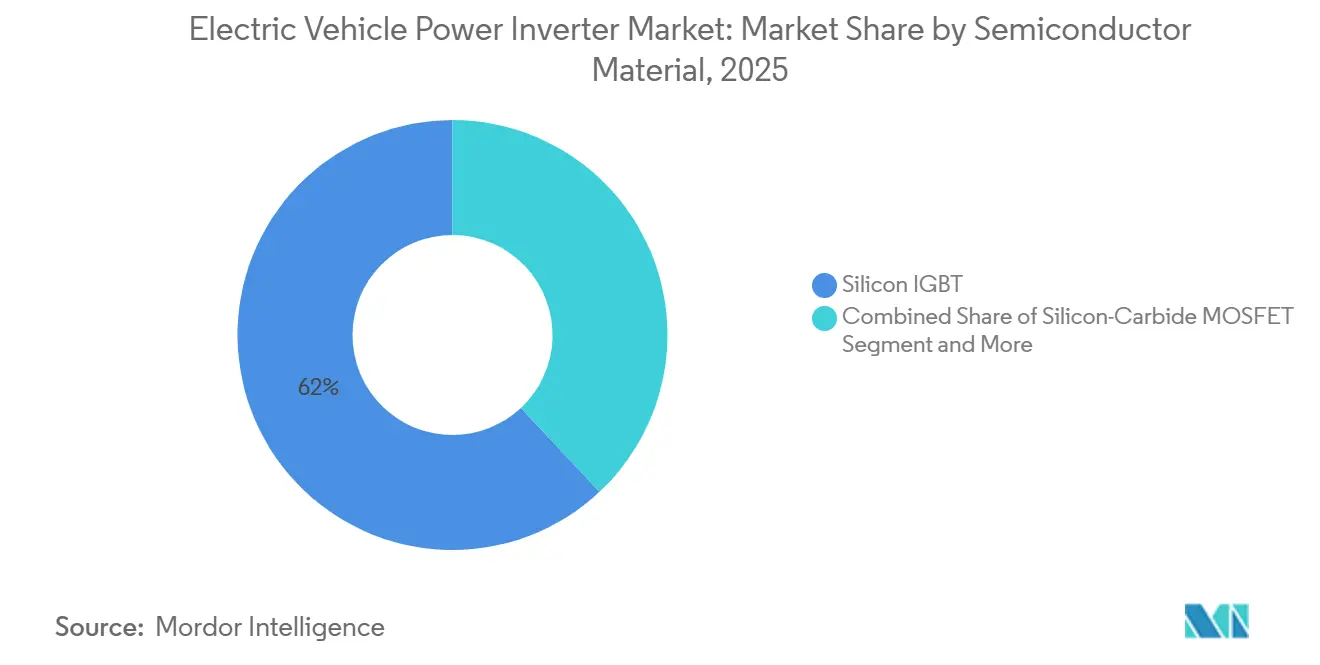

- Nach Halbleitermaterial erfassten Silizium-IGBTs im Jahr 2025 einen Marktanteil von 61,99 % am Markt für Wechselrichter für Elektrofahrzeuge, während Siliziumkarbid-MOSFETs eine CAGR-Prognose von 19,34 % bis 2031 aufweisen.

- Nach Integrationsgrad entfielen eigenständige Wechselrichter im Jahr 2025 auf 72,09 % des Marktes für Wechselrichter für Elektrofahrzeuge; integrierte E-Achsen sollen zwischen 2026 und 2031 mit einer CAGR von 19,38 % wachsen.

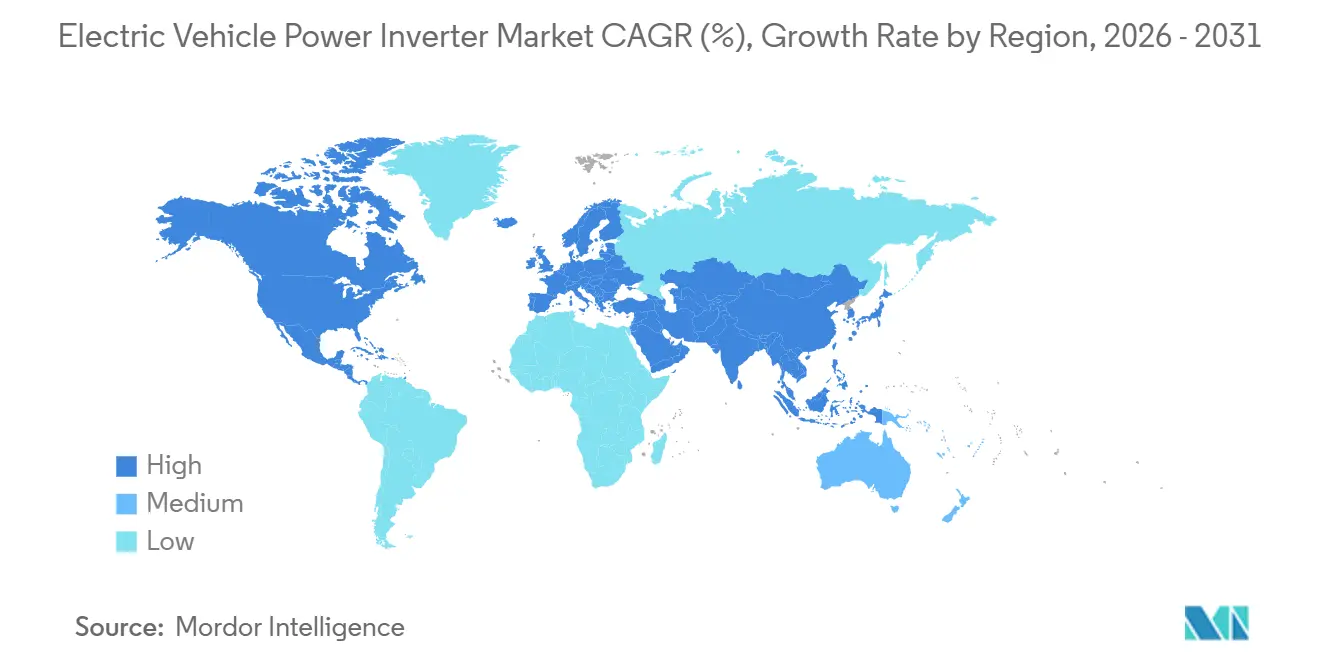

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 39,19 % am Markt für Wechselrichter für Elektrofahrzeuge und ist für die schnellste CAGR von 19,36 % während des Prognosezeitraums (2026–2031) positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wechselrichter für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SiC- und GaN-Leistungshalbleiter | +4.2% | Global, angeführt von Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| 800-V-Fahrzeugplattformen | +3.8% | Global, frühe Einführung in Europa und China | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Elektrofahrzeugen | +3.5% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Anreize und Emissionsvorschriften | +3.0% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Bidirektionale V2G-fähige Architekturen | +2.1% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Kostensenkungen | +1.8% | Global, konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Fortschritte bei SiC- und GaN-Leistungshalbleitern

Siliziumkarbid-MOSFETs und Galliumnitrid-HEMTs ermöglichen Sperrschichttemperaturen von bis zu 175 °C, verglichen mit 150 °C bei Silizium-IGBTs, was die Kühlkörpermasse reduziert und die Leistungsdichte erhöht [1]Enrico Bottaro, Agatino Rizzo, Nunzio Salerno, "Schaltungsmodelle von Leistungs-MOSFETs als Wegbereiter der GaN-HEMT-Modellierung – ein Überblick", MDPI, mdpi.com. Wolfspeed's Kapazitätsaufbau im Mohawk Valley im Wert von 6,5 Milliarden USD und Infineons Dresdner Erweiterung im Wert von 5 Milliarden EUR (ca. 6,5 Milliarden USD) veranschaulichen, wie die Wafer-Versorgung auf Automobilvolumina skaliert wird[2]"Wolfspeed kündigt Plan zum Bau der weltweit größten und modernsten Fertigungsanlage für Siliziumkarbid-Bauelemente im Saarland, Deutschland an", Wolfspeed, Inc., wolfspeed.com. Galliumnitrid tendiert noch zu Bordladegeräten, doch der Mainstream-Wechselrichter-Fahrplan ist fest auf Siliziumkarbid ausgerichtet, insbesondere für ≥800-V-Plattformen, bei denen die Einsparungen bei Schaltverluste multipliziert werden. Herkömmliche IGBTs halten ihren Marktanteil, da ihr Kostenprofil für preissensible 400-V-Fahrzeuge geeignet ist, aber das Effizienzgefälle weitet sich mit jedem Modelljahr aus und beschleunigt die Migration zu Breitbandlücken-Bauelementen. Die funktionale Sicherheitsvalidierung gemäß ISO 26262 erfordert zusätzliche Vorabtests, aber die von frühen Anwendern gesammelten Langzeitzuverlässigkeitsdaten senken die Hürde für schnelle Nachfolger.

Umstieg der Fahrzeughersteller auf 800-V-Fahrzeugplattformen

Automobilhersteller setzen auf ≥800-V-Systeme, um die Gleichstrom-Schnellladezeiten zu halbieren und die Kupferkabelmasse um fast ein Drittel zu reduzieren. Frühe Vorzeigeprojekte wie der Porsche Taycan und der Hyundai Ioniq 5 haben das Konzept bewiesen, und BMWs Neue-Klasse-Plattform wird 2027 Hochvoltarchitekturen in das Premiumvolumensegment bringen. Wechselrichterdesigns müssen nun höheren Sperrspannungen und schnelleren dv/dt standhalten, ein Spezifikationsfenster, das Zulieferern mit fortschrittlicher Gehäuseisolierung und induktivitätsarmen Layouts zugute kommt. Öffentliche Ladestationen hinken hinterher, da die meisten bestehenden Standorte 400 V haben, was eine Dual-Spannungskompatibilität erzwingt, die die Wechselrichterregelkreise verkompliziert. Dennoch spricht das Leistungsversprechen die Käufer an, was die Fahrzeughersteller dazu veranlasst, 800-V-Lieferverträge weit vor dem Start der Massenproduktion abzuschließen.

Steigende Nachfrage nach Elektrofahrzeugen

Die weltweiten Elektrofahrzeug-Neuzulassungen überschritten 2025 die Schwelle von 15 Millionen, gestützt durch politische Instrumente, den Kredithandel in China, Null-Abgas-Mandate in Europa und Verbrauchersteuergutschriften in den Vereinigten Staaten. Flottenoperatoren in den Bereichen Lieferung, Fahrdienstvermittlung und öffentlicher Nahverkehr bevorzugen elektrische Antriebe, sobald die jährliche Fahrleistung 50.000 km übersteigt, da Kraftstoff- und Wartungseinsparungen den Kaufaufpreis innerhalb von 3 Jahren überwiegen. Jedes Elektrofahrzeug benötigt mindestens einen Traktionswechselrichter und manchmal eine zweite Einheit für Hilfskompressoren, was bedeutet, dass die Wechselrichterlieferungen proportional zu den Fahrzeugverkäufen skalieren. Tier-1-Zulieferer erweitern daher die lokale Montage in der Nähe von Batteriezellen-Gigafabriken, um die Logistik zu optimieren und sich für Anreize für inländische Inhalte zu qualifizieren. Da die Absicherung von Batterierohstoffen zu einer Priorität auf Vorstandsebene wird, wird eine sichere Wechselrichterversorgung nun als ebenso strategisch wichtig angesehen.

Staatliche Anreize und Emissionsvorschriften

Die Fit-for-55-Gesetzgebung der Europäischen Union kodifiziert eine 100-prozentige Reduzierung der CO₂-Emissionen von Personenkraftwagen bis 2035 und verbietet damit effektiv den Verkauf neuer Fahrzeuge mit Verbrennungsmotor. Kaliforniens Advanced-Clean-Cars-II-Regelung spiegelt die Frist wider, und 17 Bundesstaaten der Vereinigten Staaten folgen ihrem Beispiel, was das Compliance-Fenster für globale Automobilhersteller enger macht. Chinas Doppelkreditpolitik besteuert die Überproduktion von Verbrennungsfahrzeugen und belohnt höhere Elektrofahrzeugvolumina, was den inländischen Verkaufsboom trotz des Auslaufens von Subventionen aufrechterhält. Diese synchronisierten Mandate verkürzen die Produktentwicklungszyklen; Automobilhersteller legen Wechselrichtertechnologieentscheidungen nun mindestens fünf Jahre vor dem Marktstart fest, um kurzfristige Neugestaltungen zu vermeiden, die die Zertifizierung gefährden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Versorgungsvolatilität | -2.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität des Wärmemanagements | -1.6% | Global, konzentriert in schweren Nutzfahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Ladeinfrastruktur | -1.2% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiko | -0.8% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe SiC-Bauelementkosten und Versorgungsvolatilität

Siliziumkarbid-Wafer kosten ein Vielfaches von Silizium, und die Kapazität ist auf fünf Gießereien konzentriert, was Fahrzeughersteller Spotpreisschwankungen aussetzt, wenn die Nachfrage steigt. Automobilqualifizierungen dauern 18–24 Monate, sodass neue Fabriken Engpässe nur mit erheblicher Verzögerung beheben. Einige Automobilhersteller sichern sich durch Dual-Sourcing von SiC- und herkömmlichen IGBT-Teilen ab und tauschen Effizienz gegen Versorgungssicherheit. Unsicherheiten bei Exportkontrollen erhöhen das Risiko zusätzlich, da Tiegel- und Kristallzuchtwerkzeuge von einer engen Lieferantenbasis stammen. Als Übergangslösung halten mehrere Tier-1-Zulieferer strategische Lagerbestände vor, aber die Lagerkosten schmälern die Marge.

Komplexität des Wärmemanagements bei ≥300 kW

Wechselrichter über 300 kW sehen sich Wärmeflussdichten gegenüber, die die praktischen Grenzen der herkömmlichen Glykolkühlung überschreiten. Siliziumkarbid erhöht die zulässige Sperrschichttemperatur, aber andere Gehäusekomponenten, Gate-Treiber und Kondensatoren degradieren unter thermischer Wechselbeanspruchung immer noch stark. Zweiphasige Immersionslösungen und direkte Substratbondierung erscheinen vielversprechend, aber Automobilfeldaten sind rar, was Fahrzeughersteller dazu veranlasst, bei schwereren, bewährten Kühlern zu bleiben, die die Fahrzeugreichweite beeinträchtigen. Tests gemäß ISO 16750 verlängern die Programmzeitpläne um Monate und verschieben den Break-even für experimentelle Kühlmethoden weiter in die Zukunft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Brennstoffzellen gewinnen im Schwerlastbereich an Bedeutung

Batterieelektrische Fahrzeuge halten im Jahr 2025 einen Marktanteil von 54,12 % am Markt für Wechselrichter für Elektrofahrzeuge, angetrieben durch dichte Ladenetze in China und Europa. Im Gegensatz dazu dienen Plug-in-Hybride als Übergangslösungen in Regionen, in denen Netzaufrüstungen hinterherhinken. Brennstoffzellenelektrofahrzeuge sollen bis 2031 die schnellste CAGR von 19,35 % verzeichnen, da Wasserstoffkorridore in Japan, Südkorea und Teilen Europas das Risiko der Betankungsinfrastruktur reduzieren. Hybridfahrzeuge ohne externes Laden schrumpfen stetig, da regulatorische Regeln nun Null-Abgas-Emissionen statt teilweiser Elektrifizierung honorieren.

Brennstoffzellenstapel liefern niedrigere Gleichspannungen als Lithium-Ionen-Akkus, sodass ihre Wechselrichter mit Abwärts-DC-DC-Wandlern und induktivitätsarmen Sammelschienen kombiniert werden, die einen schnellen Stromanstieg bei Drehmomentnachfrage der Fahrer bewältigen. Die kontinuierliche Leistungsabgabe ohne Temperaturbeschränkungen der Batterie begünstigt Fernverkehrsbusse und Lkw, bei denen die Batteriemasse sonst die Frachtnutzlast übersteigen würde. Das Wachstum hängt von den Kostentrajektorien für grünen Wasserstoff und der Stationsdichte ab, die beide positiv tendieren, da Elektrolyseur-Einsätze von erneuerbaren Überkapazitäten profitieren.

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Wachstumsbeschleunigung voran

Personenkraftwagen dominierten im Jahr 2025 mit 63,91 % der Marktgröße für Wechselrichter für Elektrofahrzeuge, was die Verbraucherakzeptanz in den Kernautomobilmärkten widerspiegelt, während schwere Nutzfahrzeuge und Busse die stärkste CAGR von 19,42 % verzeichneten, da Null-Emissions-Zonen Dieselflotten aus Städten ausschließen. Leichte Nutzfahrzeuge profitieren ebenfalls vom Depotladen, sind aber preissensibler, sodass die Einführung hinter Personenkraftwagen zurückbleibt, bis die Batteriekostenkurven abflachen.

Wechselrichter für 40-Tonnen-Lkw müssen Dauerleistungen über 300 kW bewältigen und Vibrationsszyklen standhalten, die weit über denen von Personenkraftwagen liegen. Designs betonen daher verstärkte Sammelschienen, redundante Stromsensoren und Megawatt-Ladekompatibilität gemäß der CharIN-Spezifikation. Personenkraftwageneinheiten konzentrieren sich auf akustischen Komfort und kompakte Gehäuse, während Stadtbusvarianten mehr Bauraum im Austausch für Wartungsfreundlichkeit und thermischen Spielraum bieten.

Nach Spannungsarchitektur: 800-V-Systeme definieren die Ladeökonomie neu

Während ≤400-V-Architekturen die aktuelle installierte Basis dominieren und im Jahr 2025 einen Marktanteil von 68,54 % am Markt für Wechselrichter für Elektrofahrzeuge halten, gewinnen ≥800-V-Plattformen an Bedeutung und wachsen mit einer CAGR von 19,32 % bis 2031. Diese Plattformen können die Gleichstrom-Schnellladezeiten auf unter 20 Minuten reduzieren, eine Dauer, die Verbraucher mit dem Komfort des herkömmlichen Tankens verbinden. Da sich die Infrastruktur weiterentwickelt, ist der Markt für Wechselrichter für Elektrofahrzeuge für 800-V-Fahrzeuge auf dem Weg, die Segmentdurchschnitte zu übertreffen, mit Prognosen bis 2031.

Höhere Spannung reduziert den Systemstrom, was Automobilherstellern ermöglicht, den Kupfergehalt zu reduzieren und Wechselrichtersammelschienen zu verschlanken. Allerdings steigen Isolationsdicke und elektromagnetische Abschirmung, was Kosten und Konstruktionskomplexität erhöht. Bordladegeräte mit Dual-Spannung überbrücken herkömmliche 400-V-Stationen, aber Gewichts- und Teileanzahlnachteile fördern eine direkte Netzaufrüstung. Gewerbliche Flotten könnten direkt zu Megawatt-Ladern übergehen, sobald sich Standards etabliert haben, und die vorübergehende Koexistenz von 400 V und 800 V umgehen.

Nach Halbleitermaterial: SiC schließt die Lücke zu Silizium-IGBT

Silizium-IGBTs dominieren mit einem Marktanteil von 61,99 % am Markt für Wechselrichter für Elektrofahrzeuge im Jahr 2025 und unterstreichen die Stärke etablierter Lieferketten und amortisierter Werkzeuge. Da jedoch die Waferkosten sinken und Automobilzuverlässigkeitsdaten robuster werden, gewinnt die Einführung von Siliziumkarbid-MOSFETs an Dynamik und soll bis 2031 mit einer CAGR von 19,34 % wachsen. Die Einsparungen durch reduzierte Schaltverluste treiben SiC für Designs, die bei ≥ 800 V betrieben werden, in den Vordergrund. Dies liegt vor allem daran, dass die Parallelschaltung von IGBTs zwar helfen kann, Effizienzziele zu erreichen, aber potenzielle Einsparungen bei der Stückliste zunichte macht.

Unternehmens-Roadmaps verstärken den Trend: Wolfspeed, Infineon und STMicroelectronics haben alle milliardenschwere Erweiterungen eingeplant, und Tier-1-Zulieferer wie Bosch integrieren nun hauseigene SiC-Module in Wechselrichterstapel der dritten Generation. Regulatorische Standards gelten einheitlich für alle Materialien, aber SiC's größerer thermischer Spielraum vereinfacht Derating-Berechnungen innerhalb funktionaler Sicherheitshüllen und verschafft ihm einen nicht kostenbezogenen Vorteil.

Nach Integrationsgrad: E-Achsen konsolidieren Antriebsstrangfunktionen

Im Jahr 2025 dominierten eigenständige Wechselrichter mit einem Anteil von 72,09 % den Markt für Wechselrichter für Elektrofahrzeuge. Diese Wechselrichter bedienen herkömmliche Hybride und Nachrüstungen sowie Architekturen, bei denen Motorlieferanten von Getriebelieferanten abweichen. Integrierte E-Achsen sollen derweil das schnellste Wachstum mit einer robusten CAGR von 19,38 % verzeichnen. Ihre Attraktivität liegt in ihrer Fähigkeit, das Design zu vereinfachen, indem redundante Gehäuse, Steckverbinder und Kühlmittelkreisläufe entfallen. Darüber hinaus wird der Marktanteil von E-Achsen in der Wechselrichtermarktlandschaft für Elektrofahrzeuge durch die Vorteile der automatisierten Montage gestärkt: Die Integration einer kombinierten Einheit in ein Skateboard-Fahrgestell kann die linienseitige Taktzeit erheblich um zweistellige Prozentwerte reduzieren.

Während die Integration beim Wärmemanagement hilft, veranlasst sie Zulieferer auch zur Innovation. Sie entwickeln nun gemeinsam Statorkühljacken und Wechselrichter-Kühlplatten, die gemeinsame Fluidpfade ermöglichen – eine bemerkenswerte Abkehr vom traditionellen isolierten Komponentenengineering. Diese sich entwickelnde Anforderung begünstigt Unternehmen mit umfassenden Antriebsstrangfähigkeiten. Branchenriesen wie ZF, Bosch und Valeo stehen an der Spitze, während spezialisierte Wechselrichterfirmen an einem Scheideweg stehen und Partnerschaften benötigen, um nicht auf die Rolle bloßer Komponentenlieferanten reduziert zu werden.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 39,19 % am Markt für Wechselrichter für Elektrofahrzeuge und soll bis 2031 mit einer CAGR von 19,36 % wachsen. China dominiert den regionalen Markt für Wechselrichter für Elektrofahrzeuge dank vertikal integrierter Lieferketten, die vom Siliziumkarbid-Wafer-Wachstum bis zur endgültigen Fahrzeugmontage unter einem Unternehmensdach reichen. Japan nutzt jahrzehntelanges Know-how in der Leistungselektronik, wobei Denso und Mitsubishi Electric den Status bevorzugter Lieferanten in lokalen Fahrzeugherstellerökosystemen innehaben. Südkoreas Hyundai Mobis kooperiert mit LG Energy Solution, um 800-V-Systeme einzuführen, die zu den Modellen mit der höchsten Ladegeschwindigkeit auf dem Markt zählen.

Europa liegt beim absoluten Volumen zurück, profitiert aber von strengen CO₂-Vorschriften, die Planungssicherheit für die Nachfrage bieten. Deutsche, französische und skandinavische Automobilhersteller lokalisieren die Wechselrichterbeschaffung, um Ursprungsregeln zu erfüllen und lange Lieferketten zu entlasten. Halbleiterfabriken in Dresden und Catania erhalten öffentliche Förderpakete, um sicherzustellen, dass Siliziumkarbid-Volumina nach dem Inkrafttreten der Verbrennungsverbote nach 2035 innerhalb des Binnenmarkts verbleiben.

Das Wachstum Nordamerikas stützt sich auf den Inflation Reduction Act, der ein Verbrauchersteuerguthaben von 7.500 USD an Endmontage- und Mineralherkunftsregeln knüpft, die sich durch die Wechselrichterbeschaffung fortpflanzen. Wolfspeed's Megafabrik in North Carolina und aufkommende Tier-1-E-Achsen-Werke im Mittleren Westen bringen kritische Stufen in die USA, aber der Ausbau der Ladeinfrastruktur hinkt der Küstenakzeptanz hinterher. Die Zulieferer der Region priorisieren daher modulare Designs, die sowohl herkömmliche 400-V- als auch 800-V-Fahrzeuge der nächsten Generation unterstützen, um eine zweigeteilte Marktlandschaft zu bedienen.

Wettbewerbslandschaft

Der Markt für Wechselrichter für Elektrofahrzeuge weist ein mittleres Konzentrationsgrad auf. Große Akteure wie Mitsubishi Electric, Vitesco Technologies, Valeo, Toyota Industries und Denso festigen ihre Marktpositionen, indem sie Siliziumkarbid-Fähigkeiten in ihre langfristigen Versorgungsstrategien integrieren. Wolfspeed's Partnerschaft mit ZF durch ein Wafer-Abkommen sichert die Gießereiproduktion bis 2030. Vitesco unternimmt ebenfalls Schritte und erweitert seine Tianjin-Linie zur Unterstützung chinesischer Fahrzeugherstellerinitiativen.

Vertikale Integration verändert die Landschaft. BYD's umfassender Ansatz vom Wafer bis zum Fahrzeug verschafft ihm Preisflexibilität, während Bosch proaktiv eigene SiC-Linien aufbaut, um potenzielle Engpässe zu mindern. Start-ups, die sich auf bidirektionale V2G-Wechselrichter konzentrieren, sichern sich Pilotverträge, kämpfen aber aufgrund von Kapitalbeschränkungen mit der Skalierung, was sie zu erstklassigen Übernahmezielen positioniert, wenn Branchenstandards klarer werden. Wichtige strategische Schwerpunktbereiche umfassen Gate-Treiber mit hoher Schaltfrequenz, Substrate mit niedrigem Wärmewiderstand und Firmware-Module, die Cybersicherheit priorisieren, alles unter Einhaltung der ISO-26262- und ISO-15118-Standards.

Geografische Lokalisierung erweist sich als weiteres kritisches Handlungsfeld. Europäische Unternehmen kooperieren mit lokalen Fabriken, um Ursprungsregeln zu erfüllen. Im Gegensatz dazu validieren US-amerikanische Zulieferer Designs in Kanada und Mexiko, ein Schritt, der auf die Abfederung potenzieller politischer Veränderungen abzielt. Etablierte Akteure im asiatisch-pazifischen Raum, die von staatlichen Anreizen profitieren, sind schnell bei der Preisgestaltung, werden aber zunehmend durch die Durchsetzung von geistigem Eigentum herausgefordert, insbesondere da westliche Fahrzeughersteller ihre Kontrolle über Vertragsbedingungen wie Software-Treuhand und Datenrechte verschärfen.

Marktführer im Bereich Wechselrichter für Elektrofahrzeuge

Mitsubishi Electric Corporation

Tesla, Inc.

Toyota Industries Corporation

Valeo SA

DENSO Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ein führender chinesischer Hersteller von Fahrzeugen mit neuer Energie entschied sich für Valeo's 5-in-1-Modul für tiefintegrierte Leistungselektronik zur Verbesserung seiner elektrifizierten Antriebsstränge. Valeo's innovative Lösung verfügt über eine ausgefeilte elektrische und softwarebasierte Fusionsarchitektur, die mehrere Funktionen in einer einzigen Einheit konsolidiert. Unter Nutzung eines gemeinsamen System-on-Chip integriert das Modul nahtlos den Wechselrichter, das Bordladegerät, den DC/DC-Wandler, die Leistungsverteilungseinheit und die elektronische Sicherung.

- Juni 2025: Nissan stellte die neueste Iteration seiner proprietären e-POWER-Technologie vor. Dieses System der dritten Generation wurde umfassend neu entwickelt und bietet verbesserte Kraftstoffeffizienz, reduzierte Emissionen und erhöhten Fahrkomfort.

- Mai 2025: BorgWarner präsentierte auf dem Wiener Motorensymposium 2025 ein 800-V-SiC-Leistungsmodul mit beidseitiger Kühlung und Viper-Schaltern der nächsten Generation, das das kompakte Wechselrichterdesign für batterieelektrische Fahrzeuge vorantreibt.

Berichtsumfang des globalen Marktes für Wechselrichter für Elektrofahrzeuge

Ein elektrischer Wechselrichter ist ein in einem Elektrofahrzeug installiertes Gerät, das Hochspannungsgleichstrom in Wechselstrom umwandelt. Motoren nutzen den Wandlerstrom auch zur Versorgung verschiedener anderer wechselstromkompatibler Geräte und Sensoren.

Der Markt für Wechselrichter für Elektrofahrzeuge ist nach Antriebsart, Fahrzeugtyp, Spannungsarchitektur, Halbleitermaterial, Integrationsgrad und Geografie segmentiert. Nach Antriebsart ist der Markt in Hybridfahrzeug, Plug-in-Hybridfahrzeug, batterieelektrisches Fahrzeug und Brennstoffzellenelektrofahrzeug segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge segmentiert. Nach Spannungsarchitektur ist der Markt in kleiner oder gleich 400 V, 401 bis 799 V Systeme und größer oder gleich 800 V segmentiert. Nach Halbleitermaterial ist der Markt in Silizium-IGBT, Siliziumkarbid-MOSFET und Galliumnitrid-HEMT segmentiert. Nach Integrationsgrad ist der Markt in eigenständigen Wechselrichter, integrierte E-Achse (Motor + Wechselrichter) und kombinierten Wechselrichter + DC-DC/Bordladegerät segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und Rest von Nordamerika), Südamerika (Brasilien, Argentinien und Rest von Südamerika), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland und Rest von Europa), asiatisch-pazifischer Raum (China, Japan, Indien, Südkorea und Rest des asiatisch-pazifischen Raums) und Naher Osten und Afrika (Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, Südafrika, Ägypten, Nigeria und Rest des Nahen Ostens und Afrikas) segmentiert. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Batterieelektrisches Fahrzeug (BEV) |

| Brennstoffzellenelektrofahrzeug (FCEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Systeme kleiner oder gleich 400 V |

| Systeme von 401 bis 799 V |

| Systeme größer oder gleich 800 V |

| Silizium-IGBT |

| Siliziumkarbid-MOSFET |

| Galliumnitrid-HEMT |

| Eigenständiger Wechselrichter |

| Integrierte E-Achse (Motor + Wechselrichter + Getriebe) |

| Kombinierter Wechselrichter + DC/DC (CIDD) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Antriebsart | Hybridfahrzeug (HEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Batterieelektrisches Fahrzeug (BEV) | ||

| Brennstoffzellenelektrofahrzeug (FCEV) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge und Busse | ||

| Nach Spannungsarchitektur | Systeme kleiner oder gleich 400 V | |

| Systeme von 401 bis 799 V | ||

| Systeme größer oder gleich 800 V | ||

| Nach Halbleitermaterial | Silizium-IGBT | |

| Siliziumkarbid-MOSFET | ||

| Galliumnitrid-HEMT | ||

| Nach Integrationsgrad | Eigenständiger Wechselrichter | |

| Integrierte E-Achse (Motor + Wechselrichter + Getriebe) | ||

| Kombinierter Wechselrichter + DC/DC (CIDD) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für die globale Wechselrichternachfrage zwischen 2026 und 2031 prognostiziert?

Der Markt für Wechselrichter für Elektrofahrzeuge soll im Zeitraum 2026–2031 eine CAGR von 18,95 % verzeichnen.

Welche Spannungsarchitektur wächst am schnellsten?

Plattformen mit einer Nennspannung von 800 V oder mehr weisen die höchste Wachstumsprognose auf, da Automobilhersteller schnelleres Laden und reduzierte Kupfermasse anstreben.

Warum sind Siliziumkarbid-Bauelemente für Wechselrichter der nächsten Generation wichtig?

SiC-MOSFETs reduzieren Schaltverluste und tolerieren höhere Temperaturen, was leichtere und effizientere Wechselrichterdesigns für 800-V-Systeme ermöglicht.

Wie beeinflusst der Inflation Reduction Act die US-amerikanische Wechselrichterproduktion?

Das Gesetz knüpft Verbrauchersteuergutschriften an inländische Inhalte und veranlasst Zulieferer, Wafer-Fertigung und Modulmontage in Nordamerika zu lokalisieren.

Welches Segment führt das zukünftige Wachstum nach Fahrzeugtyp an?

Schwere Nutzfahrzeuge und Busse sollen das schnellste Wachstum verzeichnen, angetrieben durch städtische Null-Emissions-Mandate und Flottenökonomie.

Seite zuletzt aktualisiert am: