Marktgröße und Marktanteil für Kommunikationssteuergeräte für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 280.27 Millionen US-Dollar |

| Marktgröße (2031) | 910.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kommunikationssteuergeräte für Elektrofahrzeuge von Mordor Intelligence

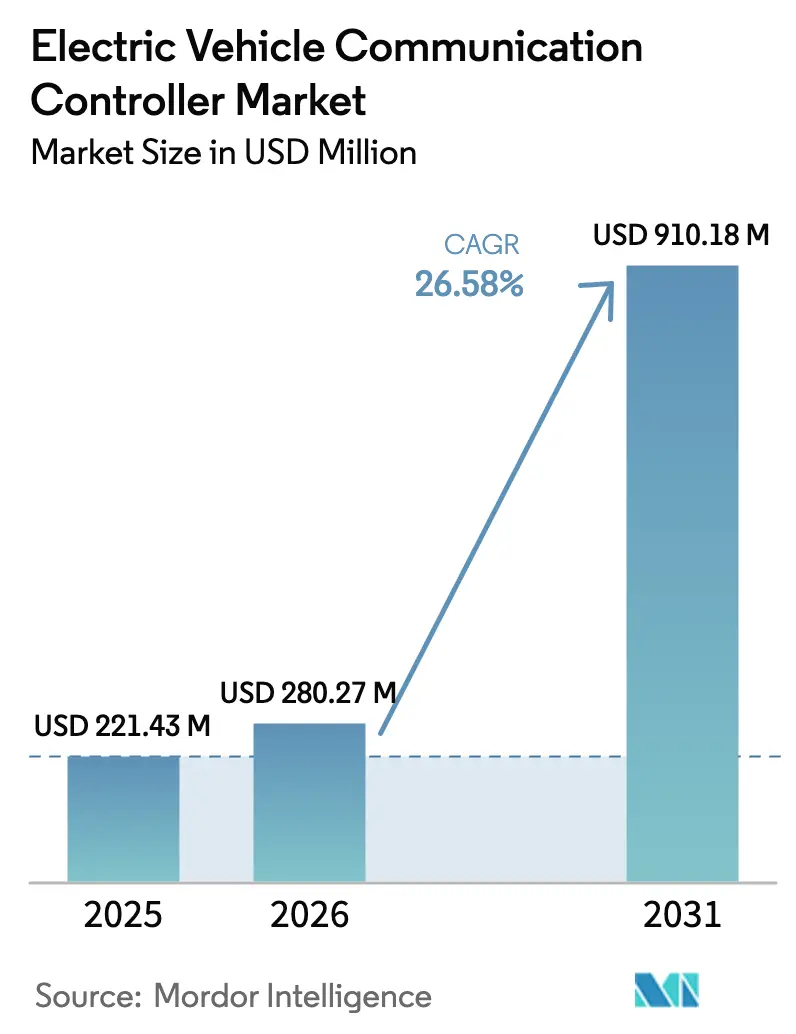

Die Marktgröße für Kommunikationssteuergeräte für Elektrofahrzeuge wurde im Jahr 2025 auf 221,43 Millionen USD geschätzt und wird voraussichtlich von 280,27 Millionen USD im Jahr 2026 auf 910,18 Millionen USD bis 2031 wachsen, bei einer CAGR von 26,58 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage resultiert aus dem rasanten weltweiten Wandel hin zur batteriegetriebenen Mobilität, staatlichen Vorschriften für standardisierte Plug-and-Charge-Protokolle sowie der Migration von Fahrzeugnetzwerken auf Hochbandbreiten-Ethernet-Backbones. Diese Kräfte erheben das Kommunikationssteuergerät von einer einfachen Schnittstelle zum Orchestrierungszentrum für Lade-, Energiefluss- und Datenaustauschfunktionen, die softwaredefinierten Fahrzeugen zugrunde liegen. Unternehmen mit tiefgreifendem Halbleiter-Know-how dringen aggressiv in diesen Systembereich vor, während traditionelle Tier-1-Zulieferer darum wetteifern, sichere Firmware und Energiemanagement-Algorithmen in ihre Steuergerätlinien zu integrieren. Standardisierungskämpfe zwischen Teslas North American Charging Standard (NACS) und den herkömmlichen Combined Charging System (CCS)-Lösungen fügen Übergangskomplexität hinzu, beschleunigen aber letztlich das Volumenwachstum, da harmonisierte Designs die Stückkosten senken und globale Markteinführungen erleichtern.

Wichtigste Erkenntnisse des Berichts

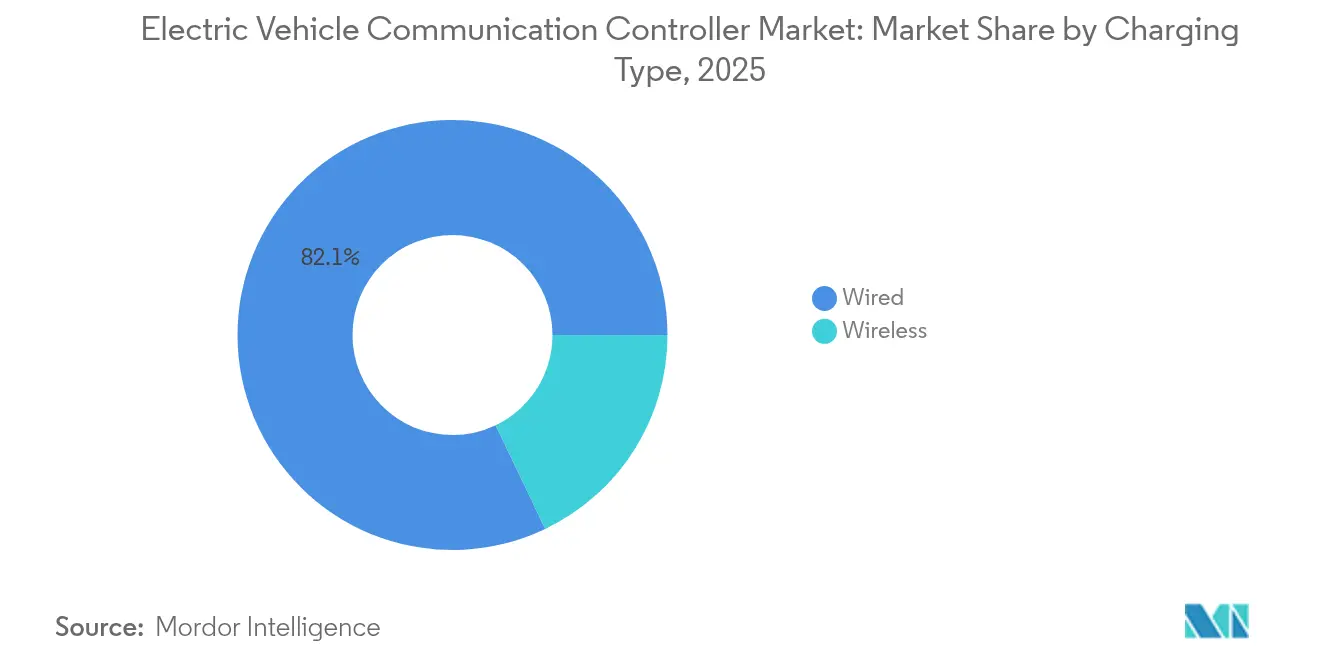

- Nach Ladetyp führten kabelgebundene Systeme mit einem Marktanteil von 82,10 % am Markt für Kommunikationssteuergeräte für Elektrofahrzeuge im Jahr 2025; kabellose Lösungen sind auf dem Weg zu einer CAGR von 31,62 % bis 2031.

- Nach EV-Typ hielten batterieelektrische Fahrzeuge im Jahr 2025 einen Marktanteil von 61,55 % am Markt für Kommunikationssteuergeräte für Elektrofahrzeuge, während Plug-in-Hybride mit einer CAGR von 29,58 % bis 2031 voranschreiten.

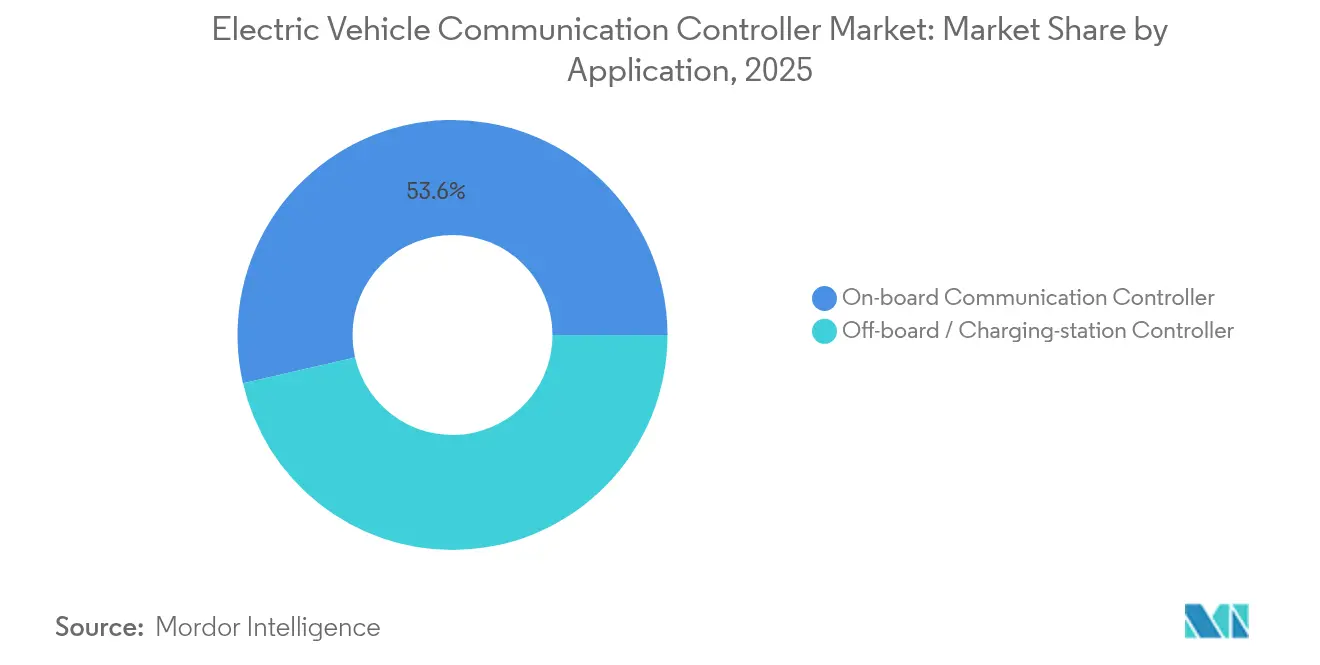

- Nach Anwendung hielten fahrzeugseitige Steuergeräte im Jahr 2025 einen Anteil von 53,60 % an der Marktgröße für Kommunikationssteuergeräte für Elektrofahrzeuge; infrastrukturseitige Ladestation-Steuergeräte expandieren mit einer CAGR von 29,15 % bis 2031.

- Nach Kommunikationsprotokoll hielt ISO 15118/CCS im Jahr 2025 einen Anteil von 43,60 %, wobei OCPP 2.0.1 mit einer CAGR von 27,44 % bis 2031 am schnellsten wächst.

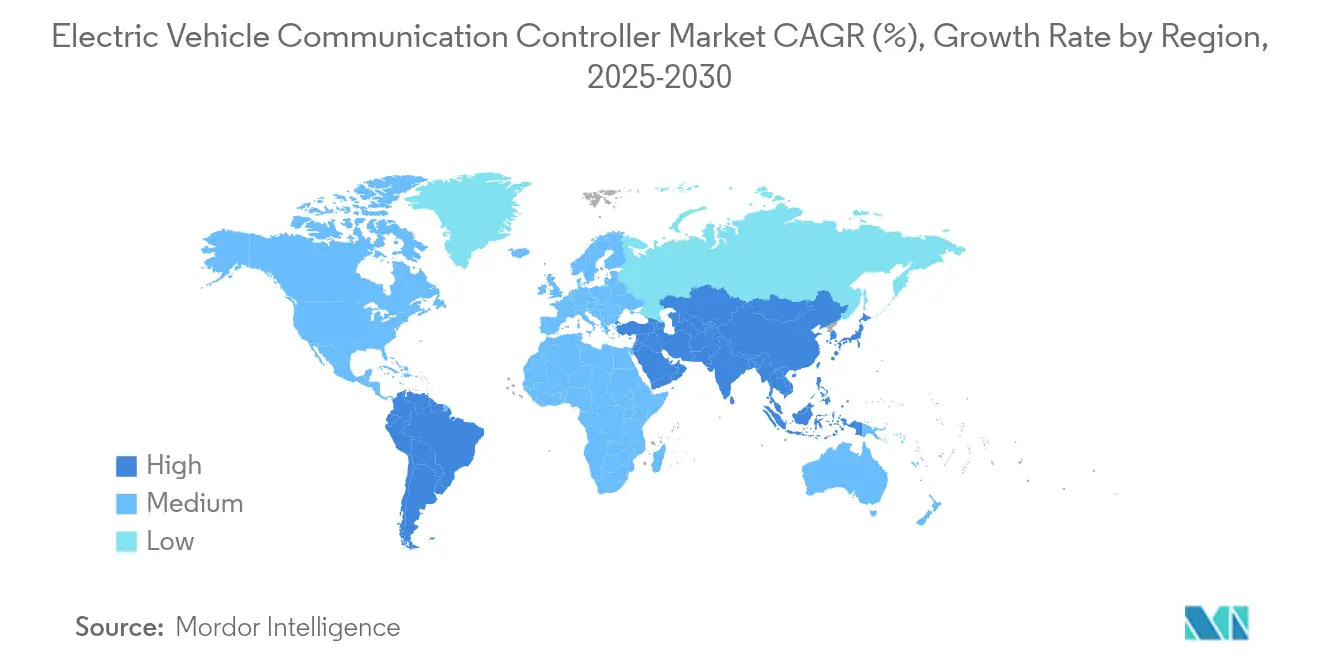

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 46,30 %, und er wird voraussichtlich die höchste CAGR von 30,88 % während des Prognosezeitraums verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kommunikationssteuergeräte für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der EV-Akzeptanz | +8.5% | Global mit führendem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ISO 15118/OCPP-Vorschriften | +6.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Schnell-DC-Ladestationen | +5.8% | Globale städtische Korridore | Mittelfristig (2–4 Jahre) |

| Günstigere EV-Kommunikationsmodule | +3.1% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Skalierung von Vehicle-to-Grid | +2.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Migration zu Automotive-Ethernet | +1.9% | OEMs weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Elektrofahrzeugen

Die Auslieferungen elektrischer Leichtfahrzeuge setzen weiterhin Rekorde, wobei allein Chinas BYD für 2025 5,5 Millionen Einheiten plant – alle erfordern mehrere Kommunikationssteuergeräte für die fahrzeugseitige und ladeinfrastrukturseitige Integration. Die Steuergerätvolumina steigen schneller als die Fahrzeugzahlen, da moderne Elektrofahrzeuge zonales Computing und redundante Ladepfade einsetzen, die zusätzliche Gateways pro Plattform erfordern. Jede neue Architektur erhöht auch die Datendurchsatzanforderungen; ein einzelnes Elektrofahrzeug beherbergt mittlerweile mehr als 8.000 Chips, von denen viele für Netzwerk- und Sicherheitsaufgaben reserviert sind. Halbleiterlieferanten betrachten den Markt für Kommunikationssteuergeräte für Elektrofahrzeuge daher als Wachstumsmotor innerhalb des breiteren Automotive-Chip-Marktes von 88 Milliarden USD, der für 2027 prognostiziert wird.

Staatliche Vorschriften für ISO 15118 / OCPP Plug-and-Charge

Das National Electric Vehicle Infrastructure (NEVI)-Programm Nordamerikas knüpft Bundesförderung an die OCPP 2.0.1-Konformität und zwingt Ladepunktbetreiber, Steuergeräte einzusetzen, die verschlüsselte Zertifikate, Echtzeit-Abrechnung und Ferndiagnose verwalten. Europa schreibt ISO 15118-20-Anforderungen ebenfalls verbindlich in öffentliche Ausschreibungen vor, was einen einheitlichen Konformitätspfad schafft und das Beschaffungsrisiko für Flotten senkt. Die gemeinsame Verpflichtung verkürzt Entwicklungszyklen und treibt Steuergerät-Upgrades in die Modelllinien 2026, da Lieferanten Hardware für mehrere Verkehrsbehörden vorab zertifizieren.

Ausbau der Schnell-DC-Ladeinfrastruktur

Städtische Korridore rüsten 400-kW- bis 1-MW-Ladestationen aus, die große Akkupacks in Minuten aufladen können, was die Nachfrage nach Steuergeräten ankurbelt, die Hochgeschwindigkeits-Handshakes, Thermoschleifen-Überwachung und dynamischen Lastausgleich beherrschen. Delta Electronics stellte ein 3-MW-System vor, das Leistung auf 16 Ausgänge verteilt, die jeweils von einem modularen Gateway gesteuert werden, um Batterien und lokale Netze zu schützen [1]„3-MW-Megawatt-Ladelösung,” Delta Electronics, deltaww.com. Das Germany-Network-Projekt in Europa fügt bis 2028 9.000 Schnellladepunkte hinzu, die alle Multiprotokoll-Steuergeräte benötigen, die zwischen CCS, NACS und zukünftigen kabellosen Verbindungen wechseln können.

Kostensenkung bei EV-Kommunikationsmodulen

Die Akkupackpreise sanken 2024 um mehr als 25 %, was Budgetspielraum für intelligentere Elektronik schafft, die das Ladeerlebnis verbessert. Infineons EiceDRIVER-Gate-ICs bündeln Isolation und Diagnose, senken die Anzahl externer Komponenten und helfen Steuergeräteherstellern, Kostenziele für Massenmarktsegmentfahrzeuge zu erreichen. Kabellose Batteriemanagementsystem-Chips, die 90 % der Kabelbaum-Verkabelung eliminieren, reduzieren auch das Systemgewicht und den Montageaufwand und unterstützen indirekt günstigere Kommunikationsbauten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Integration | -4.3% | Globale Tier-2-Zulieferer | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards | -3.7% | Global, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Chipversorgung | -2.8% | Asiatisch-pazifischer Raum, Europa | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Cybersicherheitsvorschriften | -2.1% | Globale OEM-Basis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und komplexe Integration

Kleine Zulieferer kämpfen mit dem Kapital, das für die Neugestaltung von Schaltkreisen für Multiprotokoll-Unterstützung, erweiterte Verschlüsselung und zonale Compute-Ausrichtung erforderlich ist. Kabellose Batteriemanagementsystem-Architekturen reduzieren zwar die Verkabelung um bis zu 90 %, erfordern aber völlig neue HF-Validierungsschritte, die die Entwicklung um Monate verlängern. Simulationsintensive Arbeitsabläufe und kombinierte FPGA-CPU-Boards erhöhen die Investitionsschwellen weiter über die Reichweite von Nischenanbietern hinaus.

Mangel an einheitlichen globalen Standards

Konkurrierende Ladeformate zwingen OEMs dazu, mehrere Steuergerätevarianten pro Fahrzeugplattform zu entwickeln, was die Stücklistenzahlen und den Integrationstest-Aufwand erhöht. Teslas NACS-Dynamik in den Vereinigten Staaten, die CCS-Verbreitung in Europa und CHAdeMO-Hochburgen in Japan veranschaulichen die Fragmentierung, die Kosten erhöht und Markteinführungen verzögert. Chinas Plan, bis 2030 70 exklusive Chip-Standards herauszugeben, riskiert die Einführung eines parallelen Ökosystems, das globale Hersteller ebenfalls bedienen müssen [2]„China plant 70 Automotive-Chip-Standards bis 2030,” Nikkei Asia, asia.nikkei.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladetyp: Kabellose Revolution beschleunigt sich trotz Dominanz kabelgebundener Systeme

Kabelgebundene Systeme machten im Jahr 2025 82,10 % des Marktanteils für Kommunikationssteuergeräte für Elektrofahrzeuge aus, unterstützt durch die etablierte CCS- und NACS-Infrastruktur. Kabellose Plattformen verzeichnen jedoch eine beeindruckende CAGR von 31,62 %, die die Marktgröße für Kommunikationssteuergeräte für Elektrofahrzeuge nach oben treibt, indem sie unbeaufsichtigte, kabelfreie Aufladeszenarien ermöglicht. Fortschritte wie die 270-kW-Demo des Oak Ridge National Laboratory erreichten eine Übertragungseffizienz von 95 % mit einem Porsche Taycan. Da die SAE Standards formalisiert, integrieren mehr OEMs Induktionsspulen ab Werk, was den mechanischen Verschleiß an Ladeanschlüssen reduziert.

Kabelgebundene Lösungen werden auf 1-MW-Ausgänge für Nutzfahrzeuge aufgerüstet, was Steuergerätlieferanten zwingt, erweiterte Wärme- und Fehlerüberbrückungslogik zu integrieren. Kabellose Wettbewerber kontern mit der Förderung von Bordsteinpads, die sich in städtische Mikronetze und autonome Taxis integrieren. Lieferanten entwickeln jetzt einheitliche Boards, die automatisch Spulen- oder Steckerverbindungen erkennen und optimale Leistungsprofile aushandeln, was eine Konvergenzphase signalisiert, die die Umsatzaufteilung nach 2028 neu definieren wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach EV-Typ: PHEVs steigen auf, da Automobilhersteller Elektrifizierungsstrategien absichern

Batterieelektrische Fahrzeuge behielten im Jahr 2025 einen Marktanteil von 61,55 % bei Kommunikationssteuergeräten für Elektrofahrzeuge, doch Plug-in-Hybride eilen mit einer CAGR von 29,58 % voran, da OEMs sich gegen Lücken im Ladenetz absichern. Hybride erfordern Dual-Mode-Steuergeräte, die Batterie-SOC, Motorlast und Rekuperationskarten jonglieren, was den adressierbaren Siliziumgehalt pro Fahrzeug erhöht. Die Marktgröße für Kommunikationssteuergeräte für Elektrofahrzeuge bei PHEV-Plattformen weitet sich daher schneller aus als die Gesamtstückzahlen, da Designer Domänensteuergeräte anstelle von diskreten Gateways bevorzugen.

Reine BEVs profitieren von einer einfacheren Architektur, integrieren aber zunehmend bidirektionale AC-Funktionen und Thermoschleifen-Koordination mit Wärmepumpen. Gleichzeitig müssen PHEV-Lieferanten auch Verdunstungsemissionsdiagnosen erfüllen, was die Firmware-Komplexität erhöht. Steuergerätehersteller, die Engine-ECU-Datenpfade mit ISO 15118 Plug-and-Charge-Stacks vorintegrieren, gewinnen ein einzigartiges Verkaufsargument für Übergangsflotten.

Nach Anwendung: Infrastrukturseitige Steuergeräte treiben den Infrastrukturwandel voran

Fahrzeugseitige Module erfassten im Jahr 2025 53,60 % der Marktgröße für Kommunikationssteuergeräte für Elektrofahrzeuge, da jedes Elektrofahrzeug mindestens ein solches Gateway trägt. Infrastrukturseitige Ladestation-Steuergeräte, die mit einer CAGR von 29,15 % wachsen, steigen schnell, da Betreiber dichte Ladestation-Cluster skalieren, die eine hierarchische Lastorchestrierung benötigen. Ein einzelnes Depot kann 50 Ladepunkte beherbergen, die jeweils über ein Master-Steuergerät geleitet werden, das Nachfragekurven formt, um Spitzentarife zu vermeiden. Diese Wachstumstrajektorie festigt eine Lieferantenbasis, die auf robuste, für den Außenbereich geeignete Boards mit Hot-Swap-I/O und Edge-AI-Beschleunigern spezialisiert ist.

Fahrzeugflotten stützen sich auf infrastrukturseitige Intelligenz für vorausschauende Wartung, dynamische Warteschlangenverwaltung und Netzdienstgebote. Integratoren spezifizieren jetzt Dual-Core-Sicherheitsmikrocontroller mit Linux-Sidecars zum Ausführen containerisierter Apps, was umsatzbasierte Geschäftsmodelle ermöglicht. Dies treibt einen höheren wiederkehrenden Softwarewert, selbst wenn die Hardware-Margen sinken, und erweitert die Lebenszeitumsätze für zukunftsorientierte Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationsprotokoll: OCPP 2.0.1 etabliert sich als Nächste-Generation-Standard

ISO 15118/CCS hielt im Jahr 2025 einen Anteil von 43,60 % und unterstützt die meisten öffentlichen DC-Einheiten. OCPP 2.0.1 beschleunigt sich mit einer CAGR von 27,44 %, da NEVI und ähnliche Programme Subventionen an ihre sicheren WebSocket-Sitzungen knüpfen. Die Marktgröße für Kommunikationssteuergeräte für Elektrofahrzeuge, die an OCPP-fähige Hardware gebunden ist, wächst schnell, da Betreiber ältere Ladestationen nachrüsten. Schnittstellenkarten mit Hardware-Root-of-Trust-Modulen bewältigen steigende Zertifikatsaustauschvolumina und reduzieren Handshake-Zeiten auf unter eine Sekunde.

CHAdeMO bleibt in Japan bedeutsam, und das AC-fokussierte SAE J1772 besteht für das Laden am Arbeitsplatz fort. Multiprotokoll-Gateways dominieren daher Kaufaufträge und fördern die Nachfrage nach flexiblen Abstraktionsschichten. Kommende universelle Plug-and-Charge-Frameworks werden voraussichtlich den ISO 15118-Token-Austausch mit OCPP-Transaktionsabläufen verbinden und den Bedarf an feldaktualisierungsfähigen Firmware-Images festigen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Kommunikationssteuergeräte für Elektrofahrzeuge mit einem Anteil von 46,30 % im Jahr 2025 an und wird voraussichtlich bis 2031 mit einer CAGR von 30,88 % expandieren. Chinas aggressive EV-Quoten, der Vorstoß zur Halbleiter-Eigenständigkeit und der rasche Ausbau von Schnellladestationen untermauern diese Dominanz. BYD, SAIC und Geely lieferten 2024 gemeinsam mehr als 4 Millionen Elektrofahrzeuge aus, wobei jede Plattform mehrstufige Gateways integriert, die auf lokale Netzcodes abgestimmt sind. Nationale Ziele, die bis 2030 70 einheimische Automotive-Chip-Standards abdecken, stimulieren zusätzlich die inländischen Steuergerät-Entwicklungspipelines.

Nordamerika profitiert von parteiübergreifender Infrastrukturfinanzierung, die die Stationserstattung an offene Protokolle knüpft und Rekordbestellungen für OCPP-fähige Einheiten auslöst. Der Wechsel von Ford, GM und mehreren Importmarken zu NACS-Anschlüssen erfordert adaptive Steuergeräte, die während eines mehrjährigen Überlappungszeitraums CCS-zu-NACS-Übersetzungen durchführen können. Vehicle-to-Grid-Pilotprojekte in Massachusetts und Kalifornien, unterstützt durch Anreizprogramme der Versorgungsunternehmen, schaffen sekundäre Einnahmequellen für bidirektionale Firmware-Spezialisten.

Europa pflegt eine kohärente Ladelandschaft, die auf ISO 15118 ausgerichtet ist, und investiert 2 Milliarden EUR, um bis 2030 1 Million öffentliche Ladepunkte zu erreichen. Die starke Cybersicherheitsgesetzgebung der Region beschleunigt die Einführung von ISO/SAE 21434-konformen Designs. Deutschlands Ausschreibungsregeln erfordern bereits zertifikatsbasierte Authentifizierung und veranlassen Lieferanten, Secure-Element-Silizium und Linux-Container für Remote-Patching zu bündeln. Gleichzeitig zielt der European Chips Act darauf ab, Lieferketten zu entlasten, indem neue Fertigungsanlagen gefördert werden, die die aufkommende Nachfrage nach Ethernet-PHYs und KI-Koprozessoren bedienen.

Wettbewerbslandschaft

Continental, Bosch und Siemens nutzen jahrzehntelange OEM-Beziehungen, um bevorzugte Systemintegratoren zu bleiben und Leistungselektronik mit Controller-Firmware zu bündeln. Infineon, NXP und STMicroelectronics integrieren Mikrocontroller, PHYs und Sicherheitskerne auf einzelnen Substraten, was die Platinenfläche und Latenz reduziert. Ihre Foundry-Hebelwirkung senkt Kostenkurven und erschwert es kleineren ASIC-Startups, Zuteilungen zu sichern.

Infineons Übernahme des Automotive-Ethernet-Geschäfts von Marvell im Jahr 2025 für 2,5 Milliarden USD verbindet MCU-Erfahrung mit geistigem Eigentum für 10-Gbps-Switching und ermöglicht schlüsselfertige zonale Gateways, die mit maßgeschneiderten internen Architekturen konkurrieren. NXPs S32-CoreRide-Plattform erweitert Silizium in einen offenen Software-Stack und zieht Ökosystempartner wie BlackBerry QNX und Valeo für die gemeinsame Entwicklung von Domänensteuergeräten an.

Mittelgroße Softwareanbieter treten über Referenzdesign-Partnerschaften in die Hardware ein. Vectors AUTOSAR-fähiges Switch-Board verbindet Marvells Brightlane-Silizium mit eingebettetem IDS und ermöglicht es Automobilherstellern, Intrusion Detection ohne separate Boxen einzusetzen. Startups konzentrieren sich auf Nischengewinne wie quantenresistenten Schlüsselaustausch oder Cloud-Analysen für Ladestation-Flotten und hoffen, IP an Tier-1-Unternehmen zu lizenzieren, die nach differenzierten Cyber-Funktionen suchen.

Marktführer im Bereich Kommunikationssteuergeräte für Elektrofahrzeuge

Sensata Technologies

Ficosa International S.A.

Delta Electronics

Continental AG

Vector Informatik GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Infineon bestätigte eine Übernahme des Automotive-Ethernet-Portfolios von Marvell für 2,5 Milliarden USD und bringt damit Hochdurchsatz-Switching-IP intern, um zonale Steuergerät-Rollouts zu beschleunigen.

- Januar 2025: Infineon und Flex stellten auf der CES 2025 eine modulare Zonensteuergerät-Referenzplattform vor, die auf softwaredefinierte Fahrzeuge mit skalierbaren Leistungsverteilungsschichten abzielt.

- August 2024: Elektrobit kooperierte mit NETA Auto und HiRain, um gemeinsam ein fortschrittliches Gateway-Steuergerät zu entwickeln, das sichere Cloud-Konnektivität für Over-the-Air-Updates integriert.

- März 2024: NXP lancierte S32 CoreRide, eine offene Fahrzeug-OS- und Netzwerkplattform, die für Produktionsfahrzeuge ab 2027 positioniert ist und von Accenture, BlackBerry QNX und Valeo unterstützt wird.

Globaler Berichtsumfang des Marktes für Kommunikationssteuergeräte für Elektrofahrzeuge

Das Kommunikationssteuergerät für Elektrofahrzeuge (EVCC) fungiert als zentraler Kommunikationsknotenpunkt in Elektrofahrzeugen und ermöglicht den Datenaustausch zwischen verschiedenen Fahrzeugkomponenten, der Ladeinfrastruktur und externen Systemen. Der Markt für Kommunikationssteuergeräte für Elektrofahrzeuge umfasst die Produktion, Entwicklung und Integration von Kommunikationssteuergeräten für Elektrofahrzeuge (EVCCs).

Der Markt für Kommunikationssteuergeräte für Elektrofahrzeuge wurde nach Ladetyp, EV-Typ und Geografie segmentiert. Nach Ladetyp ist der Markt in Kabelgebunden und Kabellos segmentiert. Nach Ladetyp ist der Markt in BEV und PHEV segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Für jedes Segment werden Marktgröße und Prognose auf der Grundlage des Wertes (USD) erstellt.

| Kabelgebunden |

| Kabellos |

| BEV |

| PHEV |

| Fahrzeugseitiges Kommunikationssteuergerät |

| Infrastrukturseitiges Kommunikationssteuergerät / Ladestation |

| ISO 15118 / CCS |

| CHAdeMO |

| SAE J1772 |

| OCPP 2.0.1 und später |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Ladetyp | Kabelgebunden | |

| Kabellos | ||

| Nach EV-Typ | BEV | |

| PHEV | ||

| Nach Anwendung | Fahrzeugseitiges Kommunikationssteuergerät | |

| Infrastrukturseitiges Kommunikationssteuergerät / Ladestation | ||

| Nach Kommunikationsprotokoll | ISO 15118 / CCS | |

| CHAdeMO | ||

| SAE J1772 | ||

| OCPP 2.0.1 und später | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Kommunikationssteuergeräte für Elektrofahrzeuge an?

Die rasche EV-Akzeptanz, vorgeschriebene Plug-and-Charge-Standards wie ISO 15118 und der Ausbau der Hochleistungs-Ladeinfrastruktur treiben den Markt gemeinsam mit einer CAGR von 26,58 % voran.

Welches Ladetyp-Segment expandiert am schnellsten?

Kabellose Ladesteuergeräte wachsen bis 2031 mit einer CAGR von 31,62 % und übertreffen damit kabelgebundene Systeme trotz deren größerer installierter Basis.

Wie wird die Einführung von Vehicle-to-Grid die Nachfrage nach Steuergeräten beeinflussen?

Bidirektionale Pilotprojekte zeigen bereits eine aggregierte Speicherkapazität von 1,5 MW, und breitere V2G-Rollouts werden Steuergeräte erfordern, die Netzkommunikation, dynamische Preisgestaltung und Cybersicherheit verwalten.

Warum ist der asiatisch-pazifische Raum der führende regionale Markt?

Chinas hohe EV-Produktionsvolumina, koordinierter Ladestation-Ausbau und Programme zur Halbleiter-Eigenständigkeit verleihen dem asiatisch-pazifischen Raum einen Marktanteil von 46,30 % und die höchste regionale CAGR.

Seite zuletzt aktualisiert am: