Marktgröße und Marktanteil des Elektrischen Fahrzeug-Thermomanagementsystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

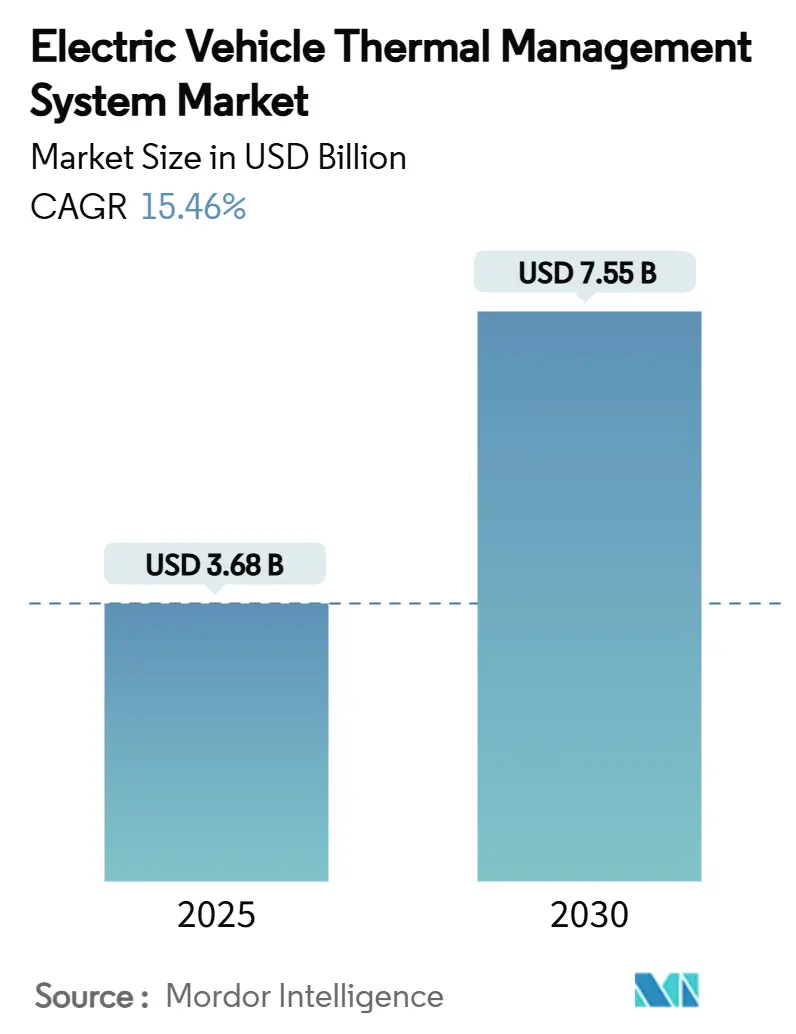

| Marktgröße (2025) | 3.68 Milliarden US-Dollar |

| Marktgröße (2030) | 7.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektrische Fahrzeug-Thermomanagementsysteme von Mordor Intelligence

Die Marktgröße für elektrische Fahrzeug-Thermomanagementsysteme beläuft sich im Jahr 2025 auf 3,68 Milliarden USD und wird voraussichtlich bis 2030 auf 7,55 Milliarden USD anwachsen, was einer CAGR von 15,46 % entspricht. Diese Aufwärtskurve wird durch höhere Batterieenergiedichten, die Verbreitung von 350-kW-Schnellladenetzen und strengere Batteriesicherheitsvorschriften gestützt, die Thermountersysteme von Hilfskomponenten zu zentralen Werttreibern machen. Die Wärmelasten von Batteriepack, Wechselrichter und Motor steigen im Gleichschritt mit den Antriebsstrangeffizienzen, weshalb Automobilhersteller nun Mehrkreiskühlsysteme, Immersionsflüssigkeiten und Wärmepumpen-Klimaanlagen einsetzen, um die Zelltemperaturen zwischen 15 °C und 35 °C zu halten. Die Elektrifizierung von Nutzfahrzeugen verleiht dem Markt weiteren Auftrieb, da schwerere Packs und kontinuierliche Betriebszyklen den Kühlbedarf erhöhen und Lieferanten zu größeren Plattenwärmetauschern, dielektrischen Kühlmitteln und KI-gestützten Reglern drängen. Die Versorgungssicherheit für niedrigleitfähige Kühlmittel und fortschrittliche Spaltfüllmaterialien bleibt ein limitierender Faktor, doch Investoren sehen attraktive Skaleneffekte, da Gigafabriken immersionsbereite Packs und integrierte Thermokreisläufe entwickeln.

Wichtigste Erkenntnisse des Berichts

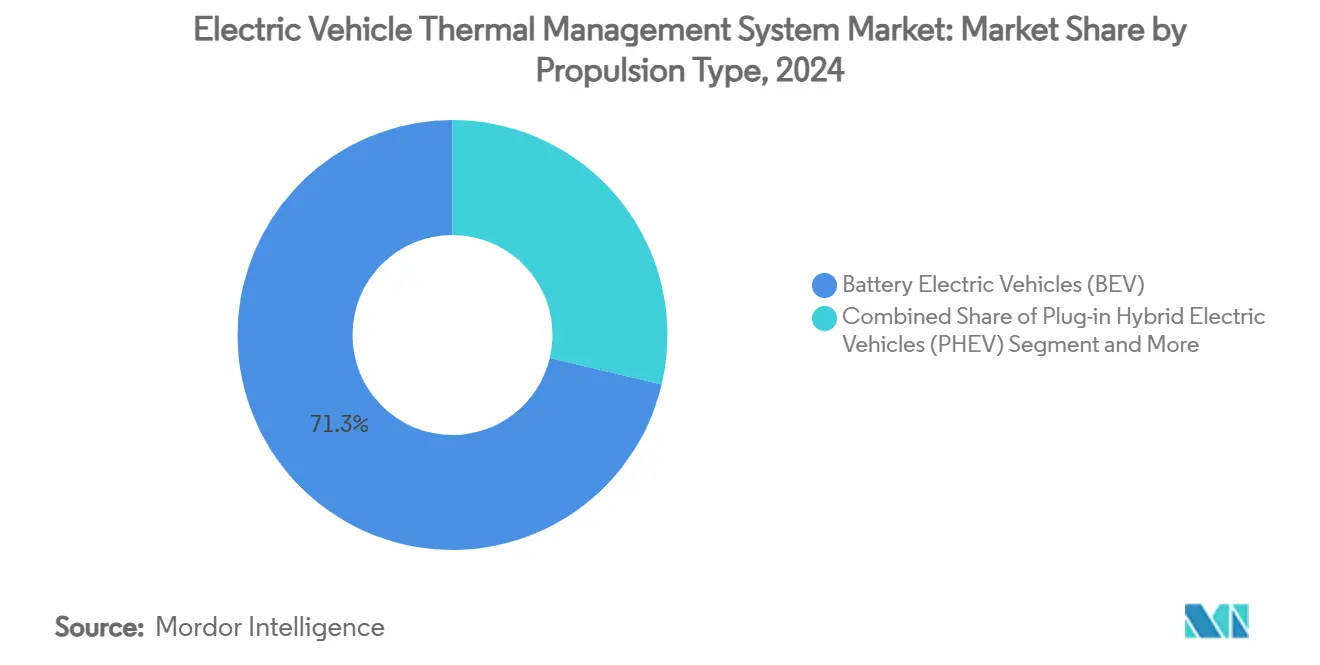

- Nach Antriebsart hielten Batterieelektrofahrzeuge im Jahr 2024 einen Marktanteil von 71,28 % am Markt für elektrische Fahrzeug-Thermomanagementsysteme; Brennstoffzellenfahrzeuge werden bis 2030 voraussichtlich mit einer CAGR von 16,06 % wachsen.

- Nach Anwendung entfiel auf die Batteriekühlung im Jahr 2024 ein Anteil von 42,35 % an der Marktgröße für elektrische Fahrzeug-Thermomanagementsysteme, mit einer CAGR von 15,89 % bis 2030.

- Nach Kühltechnologie hielten aktive Systeme im Jahr 2024 einen Umsatzanteil von 58,77 %, während hybride/integrierte Kreisläufe im Prognosezeitraum eine CAGR von 17,03 % erzielen sollen.

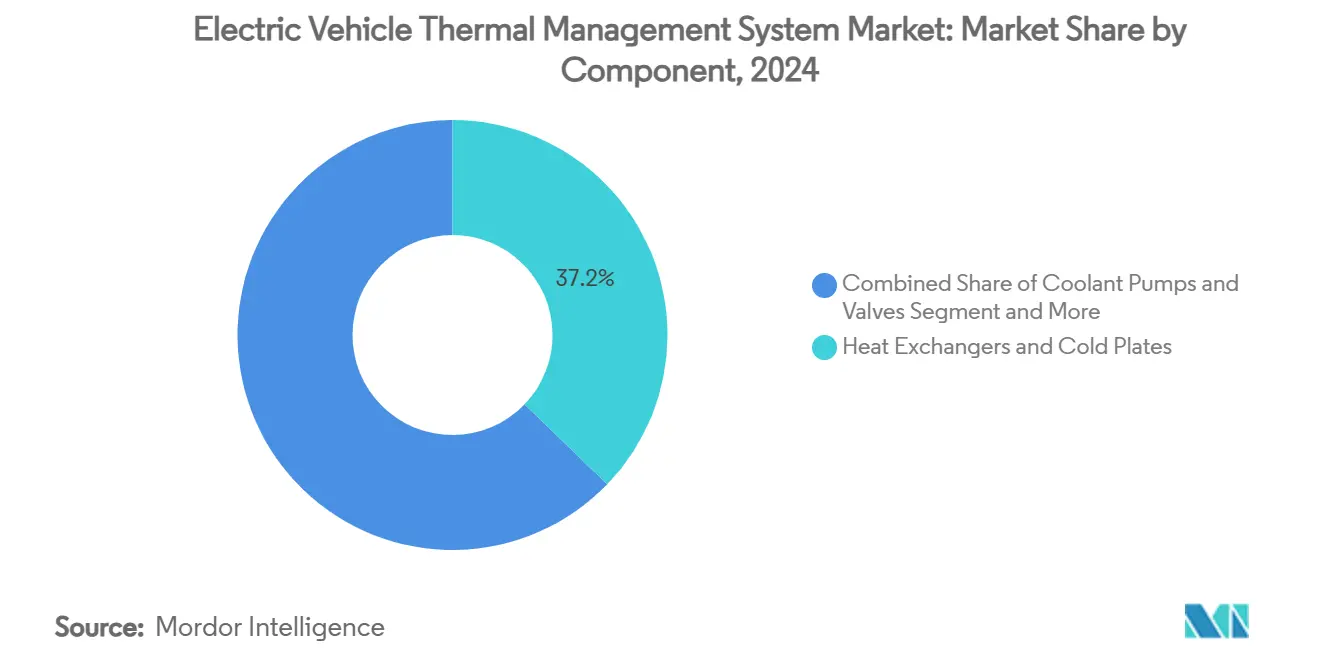

- Nach Komponente entfielen auf Wärmetauscher und Kühlplatten im Jahr 2024 ein Umsatzanteil von 37,24 %; thermische Grenzflächen- und Spaltfüllmaterialien verzeichnen mit einer CAGR von 16,55 % das stärkste Wachstum.

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2024 mit einem Anteil von 64,71 %, während schwere Nutzfahrzeuge von 2025 bis 2030 eine CAGR von 17,35 % erzielen sollen.

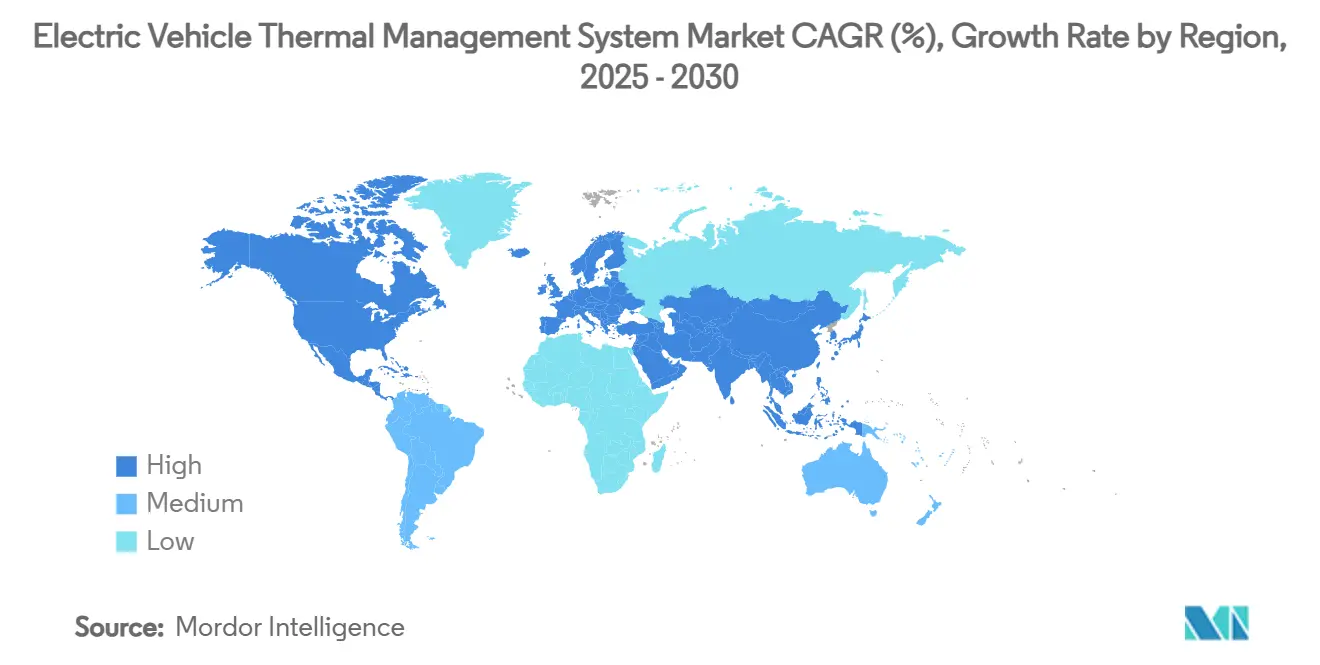

- Asien-Pazifik erfasste im Jahr 2024 48,15 % des Marktes für elektrische Fahrzeug-Thermomanagementsysteme und wird bis 2030 voraussichtlich eine CAGR von 16,94 % verzeichnen.

Globale Markttrends und Erkenntnisse für elektrische Fahrzeug-Thermomanagementsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Anstieg der BEV- und PHEV-Produktion | +3.2% | Global, APAC führend | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Batteriesicherheits- und Homologationsnormen | +2.8% | EU, Nordamerika | Mittelfristig (2-4 Jahre) |

| Einführung von Wärmepumpen-Klimaanlagen zur Verlängerung der Winterreichweite | +2.1% | Nordamerika, EU | Mittelfristig (2-4 Jahre) |

| Ausbau von Ultraschnellladenetzen mit 350 kW und mehr | +1.9% | Deutschland, China, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| KI-basiertes prädiktives Thermomanagement | +1.7% | APAC-Kernregion | Langfristig (≥ 4 Jahre) |

| Einführung immersionsgekühlter Packdesigns in Gigafabriken | +1.5% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale BEV- und PHEV-Produktionsvolumina

Steigende BEV- und PHEV-Produktionszahlen treiben die Wärmelasten über die Grenzen herkömmlicher Fahrzeugkühlsysteme hinaus. Die jährliche BEV-Produktion soll bis 2030 die Marke von 20 Millionen Einheiten überschreiten, was die Nachfrage nach Mehrkreissystemen steigert, die die Zellen in einem engen Fenster von 15 °C bis 35 °C halten. Hondas kanadische Lieferketteninvestition in Höhe von 15 Milliarden CAD integriert das Thermomanagement bereits in der Entwicklungsphase und verdeutlicht, wie Kapazitätsskalierung Kostenvorteile für fortschrittliche Kühler schafft. Gewerbliche Flotten erhöhen die Komplexität, da schnelle Ladezyklen höhere transiente Spitzen erzeugen und Lieferanten dazu veranlassen, das Plattenloeten zu automatisieren und entgaste Kühlmittelbefüllungen für gleichbleibende Qualität einzusetzen. Diese Volumina bilden auch die Grundlage für Kapitalinvestitionen in immersionsbereite Packfertigungsstätten, die die Fertigungstaktzeiten verkürzen.

Strenge Batteriesicherheitsvorschriften und Homologationstests

FMVSS 305a der NHTSA und vergleichbare EU-Vorschriften verpflichten Automobilhersteller, die thermische Ausbreitung zwischen Zellen zum Schutz der Fahrgäste zu unterbinden [1]Nationale Straßenverkehrssicherheitsbehörde, "Bundesstraßenfahrzeugsicherheitsstandard Nr. 305a," nhtsa.gov. Die Einhaltung erfordert integrierte Sensorik, Isolierventile und aktive Kühlmittelabzweigungen mit Reaktionszeiten unter einer Sekunde. Chinas ausstehende Norm GB 29743.2 begrenzt die Flüssigkeitsleitfähigkeit und veranlasst Flüssigkeitsformulierungshersteller, den Ioneneintrag zu unterdrücken und gleichzeitig eine thermische Leitfähigkeit von 0,5 W/m·K aufrechtzuerhalten. Der Normgebungszyklus weitet daher den Markt für elektrische Fahrzeug-Thermomanagementsysteme aus, da Nachrüstungen zur Nachfrage nach neuen Modellen hinzukommen, und fördert keramifizierbare Silikonpads, die ihre dielektrische Festigkeit auch bei 600 °C behalten.

Einführung von Wärmepumpen-Klimaanlagenarchitekturen zur Verlängerung der Winterreichweite

Wärmepumpen verdreifachen die Heizeffizienz gegenüber Widerstandsheizelementen und gewinnen dadurch 15-20 % Winterfahrreichweite zurück, während sie gleichzeitig die Abwärme des Motors nutzen. Teslas systemweite Einführung in seinem Portfolio bestätigte die Feldgewinne und setzte einen Maßstab, dem andere Fahrzeughersteller nun folgen. Die Integration des Kältemittelkreislaufs mit Batteriekühlern erfordert jedoch eine präzise Ventilsteuerung, damit der Kabinenkomfort die Packkühlleistung nicht beeinträchtigt. Erstrangige Lieferanten antworten mit kompakten Verteilermodulen, die Kühlmittel-, Kältemittel- und Niederdruckmanagement für R290 mit niedrigem Treibhauspotenzial in einem Gussgehäuse vereinen.

Anstieg der Ultraschnellladeinfrastruktur mit 350 kW und mehr

Ladegeräte der nächsten Generation erzeugen mehr als 1 kW thermische Last pro Modul, sodass die Zellen für ionische Stabilität auf etwa 30 °C vorkonditioniert werden müssen. Hyundai Mobis demonstrierte pulsierende Wärmerohre, die die Wärmeübergangskoeffizienten an der Oberfläche innerhalb einer 0,8-mm-Hülle um das Zehnfache erhöhen [2]Hyundai Mobis, "Pulsierende Wärmerohr-Lösung für Ultraschnellladen," mobis.co.kr. Infrastrukturbetreiber erkunden standortgebundene Kühler, die während des Ladevorgangs Kühlmittel über Fahrzeuganschlüsse austauschen – ein Szenario, das den Markt für elektrische Fahrzeug-Thermomanagementsysteme über fahrzeuginterne Hardware hinaus erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Phasenwechsel- und Spaltfüllmaterialien | -2.4% | Global, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Verpackungskomplexität innerhalb von Skateboard-Plattformen | -1.8% | Premium-Elektrofahrzeuge weltweit | Mittelfristig (2-4 Jahre) |

| Versorgungsengpässe bei speziellen dielektrischen Kühlmitteln | -1.6% | Engpässe in APAC | Kurzfristig (≤ 2 Jahre) |

| Recyclingprobleme am Lebensende von thermischen Grenzflächenmaterialien | -1.1% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Phasenwechsel- und Spaltfüllmaterialien

Automobilgerechte Phasenwechselmaterialien und Silikongele können 15-20 % der gesamten Thermosystemkosten ausmachen und erhöhen damit die Kosten für Volumen-Elektrofahrzeuge. Dows TC-3080-Gel erfüllt 6,5 W/m·K, wird jedoch zu über 50 USD pro kg gehandelt, was die Stückökonomie im Einstiegssegment unter Druck setzt[3]Dow Inc., "DOWSIL TC-3080 härtbares thermisches Gel Datenblatt," dow.com. Materialwissenschaftler verfolgen hybride Füllstoffe – Bornitrid plus Graphitflocken – um die Kosten zu senken und gleichzeitig die dielektrischen Durchschlagsgrenzen zu erhalten. Größere Packformate in Bussen erhöhen die Dosiermenge und verstärken dieses Hemmnis im Markt für elektrische Fahrzeug-Thermomanagementsysteme.

Verpackungskomplexität innerhalb von Skateboard-Plattformen

Flachpack-Fahrgestelle schaffen Innenraumfreiheit, drängen jedoch Kühlleitungen, Pumpen und Ventile in schmale Schwellerkanäle. Ingenieure verlegen Dreiwegeventile häufig in der Nähe von Seitenaufprallzonen, was die Werkzeugkosten für Halterungen und Crashtests erhöht. Premiummarken begegnen diesem Problem mit multifunktionalen Kühlplatten, die gleichzeitig als Strukturrippen dienen, doch diese Verfeinerung verlangsamt die Entwicklungszyklen und erhöht den Validierungsaufwand, was das kurzfristige Wachstum des Marktes für elektrische Fahrzeug-Thermomanagementsysteme dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Brennstoffzellenfahrzeuge treiben künftiges Wachstum

Brennstoffzellenfahrzeuge verzeichneten die schnellste CAGR von 16,06 %, während Batterieelektrofahrzeuge im Jahr 2024 einen Umsatzanteil von 71,28 % hielten und damit den größten Anteil an der Marktgröße für elektrische Fahrzeug-Thermomanagementsysteme sicherten. Brennstoffzellenstapel, Wasserstofftanks und Hochvoltbatterien zusammen fördern Dreifachkreisarchitekturen, die die Stückliste und die Sensoranzahl pro Fahrzeug erhöhen. Mercedes-Benz-Patente beschreiben stapelspezifische Plattenkanäle, die befeuchtete Luftzonen von 80 °C-Kühlmittel isolieren, was auf die hohe technische Einstiegshürde hinweist.

Thermische Lieferanten reagieren mit modularen Kühlplattenbausätzen, die sowohl für Batterieelektrofahrzeuge als auch für Brennstoffzellenfahrzeuge geeignet sind, um Volumenrisiken abzusichern. Plug-in-Hybride behalten einen beachtlichen Anteil, verlieren jedoch an Kapitalpriorität, da Automobilhersteller ihre Forschungs- und Entwicklungsausgaben auf reine Elektrofahrzeuge lenken. Diese Dynamik hält den Markt für elektrische Fahrzeug-Thermomanagementsysteme in einem Zwei-Spur-Modus: Skalengeschäft durch Batterieelektrofahrzeuge und Margenentwicklung durch Spezialisierung auf Brennstoffzellenfahrzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Batteriekühlung dominiert den Markt

Batteriekühlsysteme absorbierten im Jahr 2024 42,35 % des Umsatzes und weisen die höchste CAGR von 15,89 % auf, was den Marktanteil für elektrische Fahrzeug-Thermomanagementsysteme bis 2030 verankert. Höhere Nickelchemien und 4C-Laden intensivieren den Bedarf an feinmaschigen Mikrokanalplatten und Immersionsflüssigkeiten. TI Fluid Systems schätzt, dass optimierte Kühler durch die Reduzierung von Temperaturdifferenzen 20 % mehr Fahrreichweite ermöglichen können.

Motor- und Wechselrichterkreisläufe folgen, da die Wechselrichterschaltfrequenz auf 800-V-Siliziumkarbid ansteigt. Kabinen-Wärmepumpen-Klimaanlagen gewinnen an Bedeutung, da Vorschriften in Kälteklimamärkten Reichweitenerhaltungsmetriken normieren. Die Verknüpfung dieser Lasten in einheitliche Kreisläufe senkt die Teileanzahl, erhöht jedoch die Steuerungslogikkomplexität – ein Kompromiss, den Anbieter mit Mehrzonenreglern und cloudgespeister Prognose-Software begegnen.

Nach Kühltechnologie: Hybridsysteme gewinnen an Dynamik

Aktive Flüssigkeits- und Kältemittellösungen hielten im Jahr 2024 einen Umsatzanteil von 58,77 %, doch hybride Architekturen verzeichnen eine CAGR von 17,03 % – die schnellste im Markt für elektrische Fahrzeug-Thermomanagementsysteme. Konstrukteure kombinieren Wärmerohre und Immersionsbäder, um Gewicht, Energieverbrauch und räumliche Grenzen auszubalancieren. MDPI-Forschungen zeigen, dass nanofluidunterstützte Rohre plus Immersion die Spitzenzelltemperatur um 49,43 % gegenüber Basisplatten senken können.

Passive Phasenwechselmaterialpaneele dienen weiterhin der Spitzenlastabdeckung bei Bergauffahrten oder beim Anhängerbetrieb. Zwangsluft bleibt bei Motorrädern und Einsteiger-Rollern im Einsatz, wo die Packkapazitäten gering bleiben. Im Laufe der Zeit begünstigen Verbundvorteile integrierte Kreisläufe, die Pumpen und Sensoren anwendungsübergreifend teilen.

Nach Komponente: Thermische Grenzflächenmaterialien führen das Wachstum an

Wärmetauscher und Kühlplatten hielten im Jahr 2024 einen Wertanteil von 37,24 % und verankern damit den Markt für elektrische Fahrzeug-Thermomanagementsysteme, doch thermische Grenzflächenmaterialien werden bis 2030 um 16,55 % wachsen. Rongtais 41-Millionen-USD-Glimmerlinie in Thailand zeigt die regionale Diversifizierung zur Deckung der Nachfrage nach 10-W/m·K-Füllstoffen. Kühlmittelpumpen setzen bürstenlose Motoren für variablen Durchfluss ein, während intelligente Ventile Positionssensoren integrieren, um Mehrkreismischer zu steuern.

Software, Firmware und Diagnose gewinnen an Bedeutung, da KI-Prognosen in den Wertschöpfungsstapel einziehen. Lieferanten bündeln digitale Zwillinge mit Hardware und schaffen wiederkehrende Einnahmen durch die drahtlose Anpassung von Durchfluss-Sollwerten. Hardware-Modularität plus Softwaredienste stärken den Wettbewerbsgraben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen

Personenkraftwagen hielten im Jahr 2024 noch einen Umsatzanteil von 64,71 %; schwere Nutzfahrzeuge verzeichneten die schnellste CAGR von 17,35 % und fügen der Marktgröße für elektrische Fahrzeug-Thermomanagementsysteme neues Volumen hinzu. Packs über 300 kWh erfordern Doppelflussplatten und redundante Pumpen für die Sicherheit. Der Dauerbetrieb setzt thermische Ermüdung frei und drängt Anbieter zu Edelstahl-Mikrokanälen und niedrigviskosen Kühlmitteln für geringeren Druckabfall.

Bus-Klimalasten steigen ebenfalls, sodass Integratoren Dachkondensatoren mit Flüssigkeits-Dampf-Ejektorkreisläufen montieren, um die Kompressorarbeit im Leerlauf zu reduzieren. Leichte Transporter folgen nach, steigen jedoch mit dem E-Commerce-Bedarf an und verwenden standardisierte Unterbodenplattenmodule, um Aufbaukonversionen zu erleichtern.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2024 einen Umsatzanteil von 48,15 % und wächst mit einer CAGR von 16,94 %, was die zentrale Bedeutung der Region für den Markt für elektrische Fahrzeug-Thermomanagementsysteme unterstreicht. Chinas Konjunkturpakete und die bevorstehenden dielektrischen Vorschriften der Norm GB 29743.2 drängen lokale Lieferanten zu niedrigleitfähigen Flüssigkeiten und hochdurchsatzfähigem Plattenpressen. Japan pflegt kompaktes Wärmepumpen-Know-how, und Indiens Ausschreibungen zur Buselektrifizierung eröffnen Volumenkanäle für robuste Kühlmittelmodule.

Nordamerika profitiert von 15 Milliarden CAD an Honda-Investitionen und Bundesanreizen, die inländische Inhalte begünstigen. Boschs 225-Millionen-USD-Fertigungsstätte in Roseville wird die Produktion von Siliziumkarbid-Wechselrichtern und Thermosensoren verankern und Versorgungskreisläufe schließen. Strenge FMVSS-305a-Vorschriften fördern die frühzeitige Einführung von Brandhemmern auf Zellebene und schnell reagierenden Kühlmittelventilen und positionieren die Region als Vorzeigemarkt für Compliance-Technologie im Markt für elektrische Fahrzeug-Thermomanagementsysteme.

Europa verbindet Premium-Elektrofahrzeugplattformen mit strengen Nachhaltigkeitscodes. Batteriepässe und Recyclingvorschriften beschleunigen die Forschung und Entwicklung bei biobasierten Kühlmitteln und reversiblen Wärmegrenzflächenmaterialien. Deutschlands InnoTherMS-Konsortium erprobt Immersionskühlung in 800-V-Sportwagen, während Frankreich die Erforschung kryogener Spaltfüllschäume fördert. Der politisch-technologische Mix der Region prägt künftige Benchmarks, die sich weltweit auswirken und globale Innovationszyklen aufrechterhalten.

Wettbewerbslandschaft

Der Markt für elektrische Fahrzeug-Thermomanagementsysteme ist mäßig fragmentiert, aber innovationsintensiv. DENSO, Hanon Systems, MAHLE, Valeo und Vitesco nutzen ihre Erstranglieferanten-Präsenz, sichern sich Mehrplattform-Nominierungen und bündeln Forschungs- und Entwicklungsressourcen über Antriebsstrang und Klimaanlage hinweg. Neueinsteiger wie ZFs TherMaS-Plattform gewinnen Marktanteile durch kompakte integrierte Module, die im Juni 2025 angekündigt wurden.

Strategische Schritte tendieren zur vertikalen Integration. Hanon Systems skaliert die interne Mischung dielektrischer Flüssigkeiten, während Dow ein geschlossenes Recycling von Silikonpads erprobt. Partnerschaften nehmen zu: Vitesco kooperiert mit Sanden bei R290-Kältemittel-Minikompressoren, um umweltfreundliche Flüssigkeiten mit Wärmepumpengewinnen zu verbinden.

Patentanmeldungen zeigen über 2.000 aktive Familien rund um Immersionswannen, Phasenwechselpads und KI-Steuerungen, wobei Mercedes-Benz einen umfangreichen Bestand an Stapelzell-Kühlplatten hält. Wettbewerber investieren in digitale Zwillinge und Cloud-Analysen, um Lebenszyklusserviceverträge zu sichern und den Umsatz über Hardware hinaus zu steigern. Nischenanbieter erkunden Festkörper-Peltier-Kühler und Graphen-Wärmespreizer und positionieren sich für Batteriechemien der nächsten Generation.

Marktführer der Branche für elektrische Fahrzeug-Thermomanagementsysteme

DENSO Corporation

Hanon Systems

MAHLE GmbH

Valeo SE

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ZF stellte TherMaS vor, ein kompaktes Thermomanagementmodul, das die Systemeffizienz verbessert und die Kosten senkt.

- April 2025: Infineon präsentierte Hochleistungs-IGBT- und RC-IGBT-Bauelemente der nächsten Generation mit verbesserten thermischen Eigenschaften für Elektrofahrzeug-Leistungssysteme.

- Juli 2024: TI Fluid Systems eröffnete ein E-Mobilitäts-Innovationszentrum in Michigan, um Prototypenzyklen für thermische Untersysteme zu verkürzen.

- April 2024: Vitesco Technologies und Sanden International schlossen eine Partnerschaft für eine integrierte R290-Kältemittel-Thermomanagementeinheit für Batterieelektrofahrzeuge.

Berichtsumfang des globalen Marktes für elektrische Fahrzeug-Thermomanagementsysteme

| Batterieelektrofahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Hybridfahrzeuge (HEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Batteriekühlsystem |

| Motor-/Wechselrichterkühlung |

| Kabinen-Klimaanlage und Wärmepumpe |

| Getriebe-/Leistungselektronikkühlung |

| Aktiv (Flüssigkeit, Kältemittelbasiert, Zwangsluft) |

| Passiv (Phasenwechselmaterial, Wärmerohr, Graphitfolie) |

| Hybride/integrierte Thermokreisläufe |

| Kühlmittelpumpen und Ventile |

| Wärmetauscher und Kühlplatten |

| Thermische Grenzflächen- und Spaltfüllmaterialien |

| Sensoren, Regler und Software |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Batterieelektrofahrzeuge (BEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Hybridfahrzeuge (HEV) | ||

| Brennstoffzellenfahrzeuge (FCEV) | ||

| Nach Anwendung | Batteriekühlsystem | |

| Motor-/Wechselrichterkühlung | ||

| Kabinen-Klimaanlage und Wärmepumpe | ||

| Getriebe-/Leistungselektronikkühlung | ||

| Nach Kühltechnologie | Aktiv (Flüssigkeit, Kältemittelbasiert, Zwangsluft) | |

| Passiv (Phasenwechselmaterial, Wärmerohr, Graphitfolie) | ||

| Hybride/integrierte Thermokreisläufe | ||

| Nach Komponente | Kühlmittelpumpen und Ventile | |

| Wärmetauscher und Kühlplatten | ||

| Thermische Grenzflächen- und Spaltfüllmaterialien | ||

| Sensoren, Regler und Software | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für elektrische Fahrzeug-Thermomanagementsysteme?

Der Markt beläuft sich im Jahr 2025 auf 3,68 Milliarden USD und soll sich bis 2030 auf 7,55 Milliarden USD verdoppeln.

Welche Anwendung erzielt den höchsten Umsatz?

Die Batteriekühlung führt mit 42,35 % des Umsatzes im Jahr 2024 und weist bis 2030 die schnellste CAGR von 15,89 % auf.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet eine CAGR von 16,94 %, angetrieben durch Chinas Fertigungskapazitäten und politische Unterstützung.

Welcher Technologietrend prägt künftige Thermosysteme?

Hybride Kühlkreisläufe, die Flüssigkeits-, Kältemittel- und Immersionstechniken kombinieren, verzeichnen eine CAGR von 17,03 %, da sie unterschiedlichen Wärmelastprofilen gerecht werden.

Seite zuletzt aktualisiert am: