Marktgröße und Marktanteil für Elektrofahrzeug-Antriebsstränge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

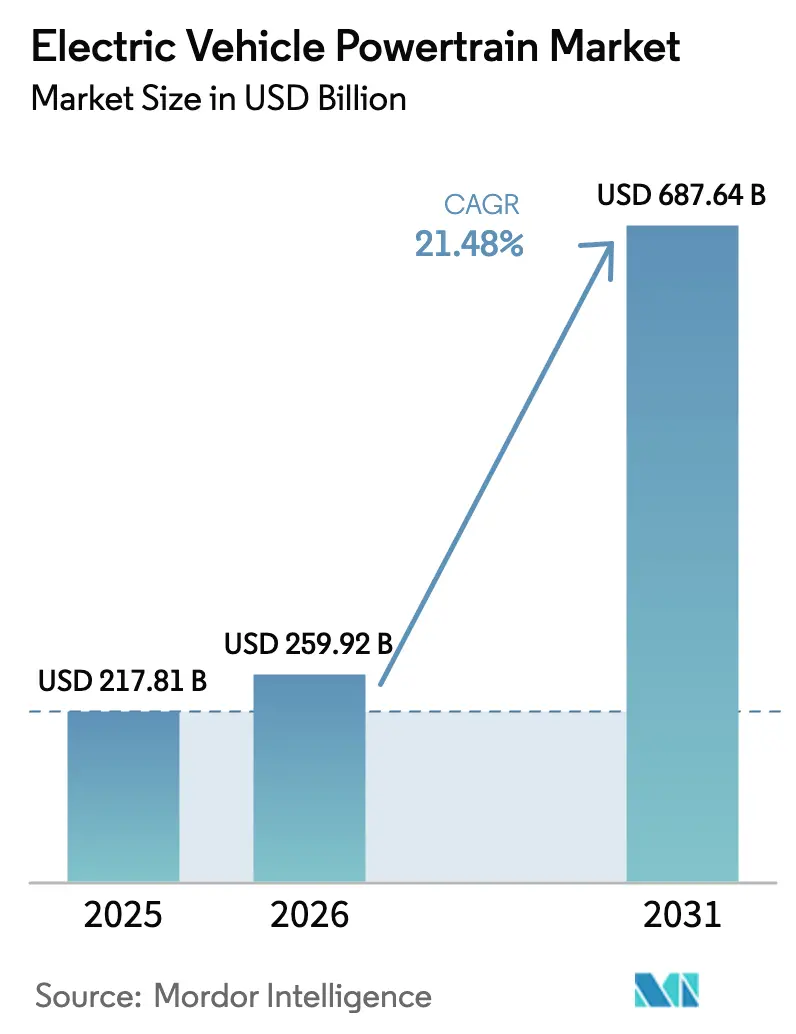

| Marktgröße (2026) | 259.92 Milliarden US-Dollar |

| Marktgröße (2031) | 687.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.48% CAGR |

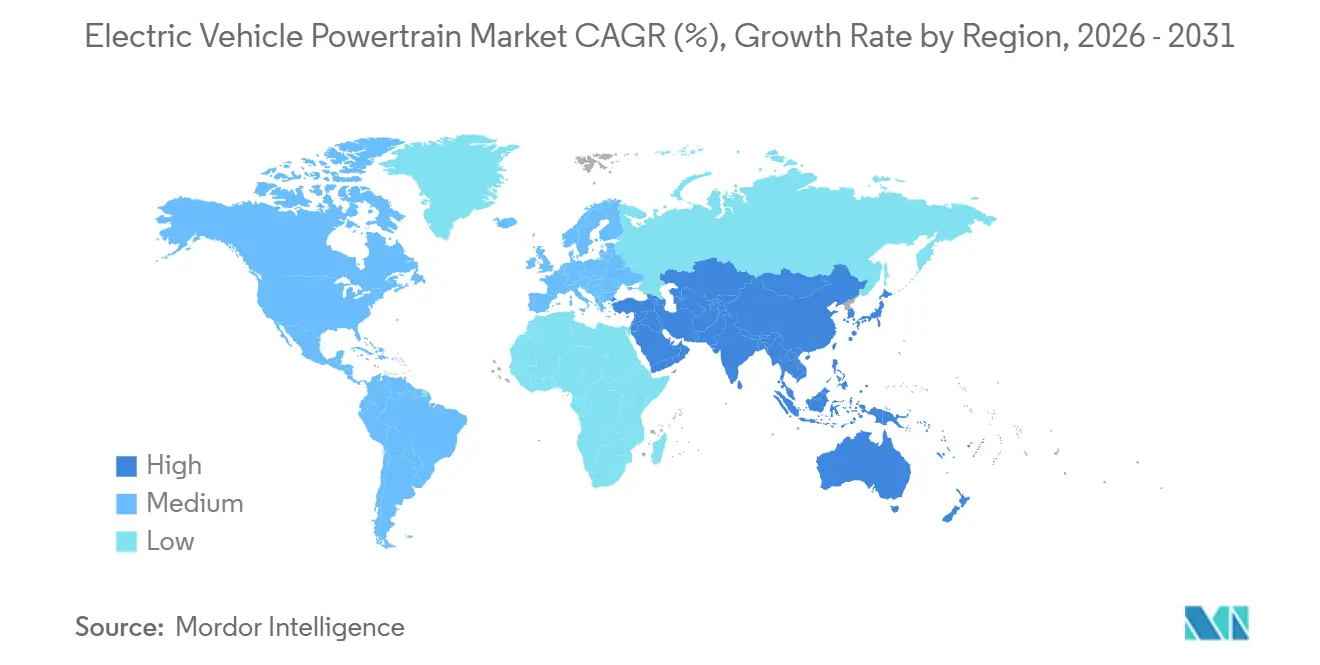

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

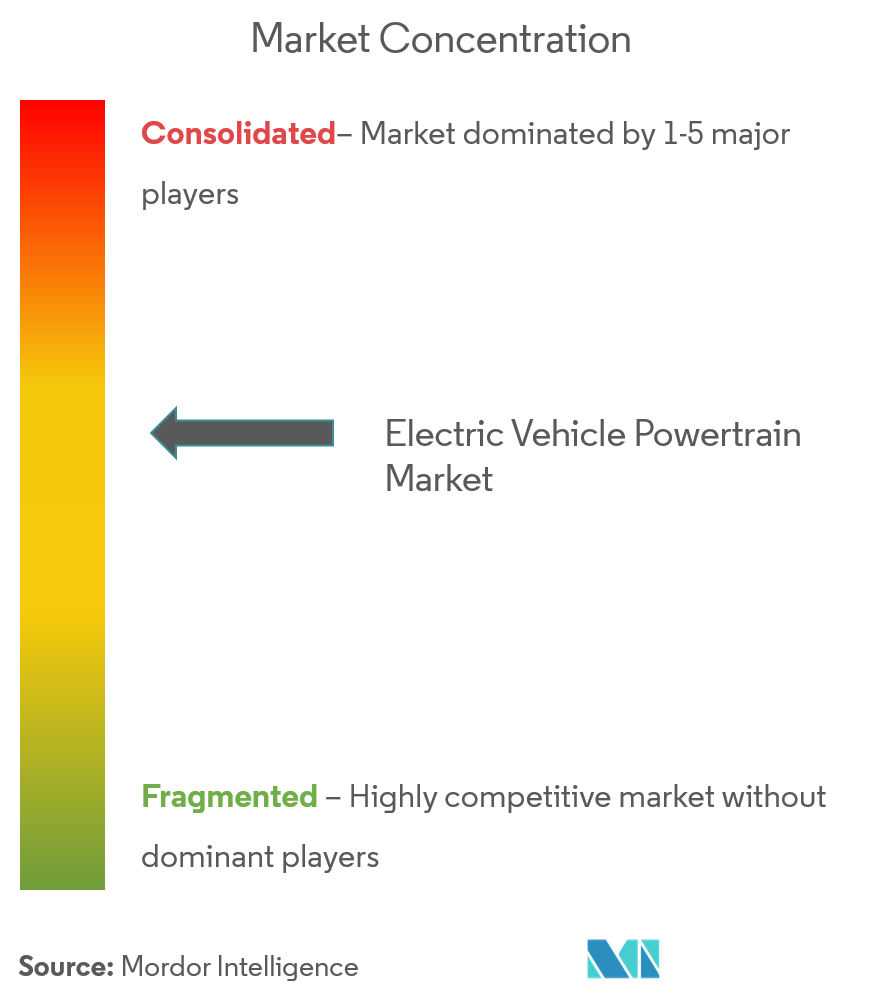

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug-Antriebsstränge von Mordor Intelligence

Die Marktgröße für Elektrofahrzeug-Antriebsstränge wurde im Jahr 2025 auf 217,81 Milliarden USD geschätzt und soll von 259,92 Milliarden USD im Jahr 2026 auf 687,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,48 % während des Prognosezeitraums (2026–2031). Die Nachfragedynamik wird durch verschärfte Nullemissionsvorschriften, sinkende Batteriekosten und den Wechsel zu 800-Volt-Fahrzeugplattformen gestützt, die leichtere Verkabelung und Schnellladefähigkeit in unter 20 Minuten versprechen. Batteriepakete blieben die größte Komponentenkategorie, doch die Ausgaben für Leistungselektronik beschleunigen sich, da Siliziumkarbid-Wechselrichter und integrierte DC-DC-Wandler zum Standard werden. Die Wirtschaftlichkeit gewerblicher Flotten verändert das Segmentwachstum, da Betreiber von Zustelldiensten auf der letzten Meile höhere Vorabkosten über intensive Betriebszyklen amortisieren können. Die Region Asien-Pazifik dominiert die Volumina aufgrund ihrer vertikal integrierten Lieferketten, während Lokalisierungsanreize in Nordamerika und Europa die Werksstandorte umgestalten, um Inhaltsvorschriften und Subventionsschwellen zu erfüllen.

Wesentliche Erkenntnisse des Berichts

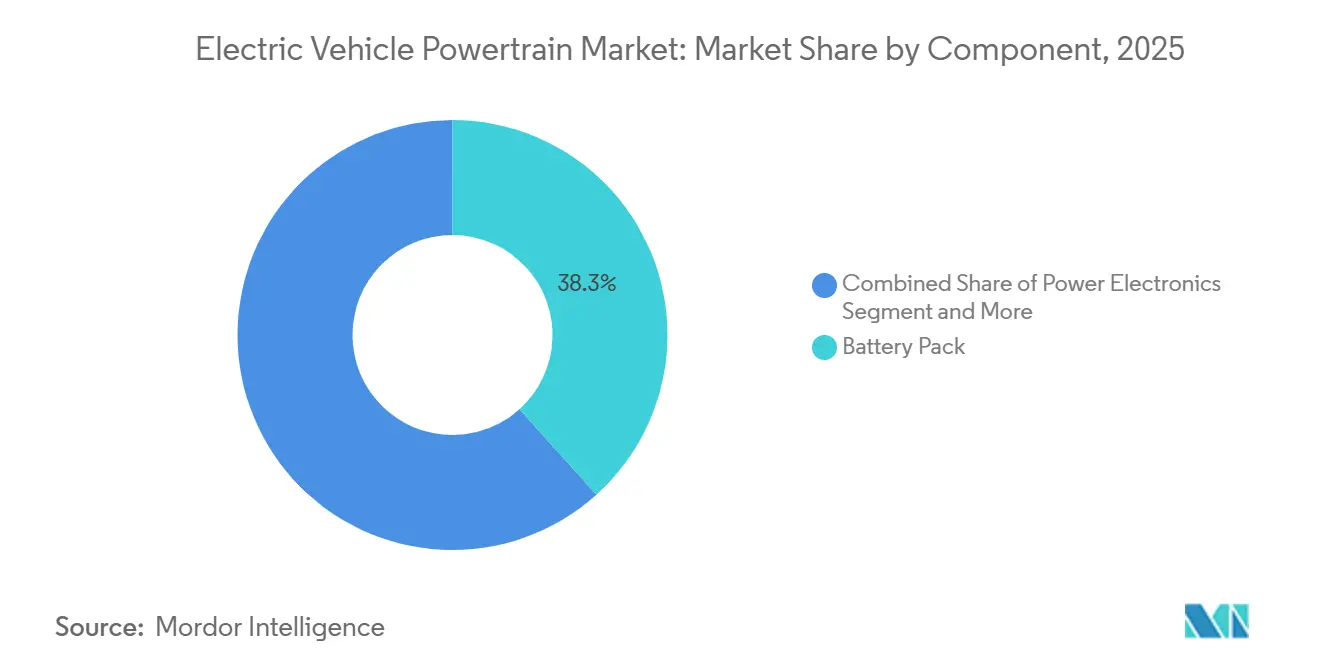

- Nach Komponente hielten Batteriepakete im Jahr 2025 einen Umsatzanteil von 38,32 %, während die Leistungselektronik bis 2031 mit einer CAGR von 29,42 % expandiert.

- Nach Antriebsart führten Batterieelektrofahrzeuge (BEVs) mit einem Anteil von 71,24 % am Markt für Elektrofahrzeug-Antriebsstränge im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 24,80 %.

- Nach Fahrzeugklasse entfielen auf Personenkraftwagen im Jahr 2025 63,46 % der Marktgröße, während leichte Nutzfahrzeuge bis 2031 mit einer CAGR von 26,22 % wachsen sollen.

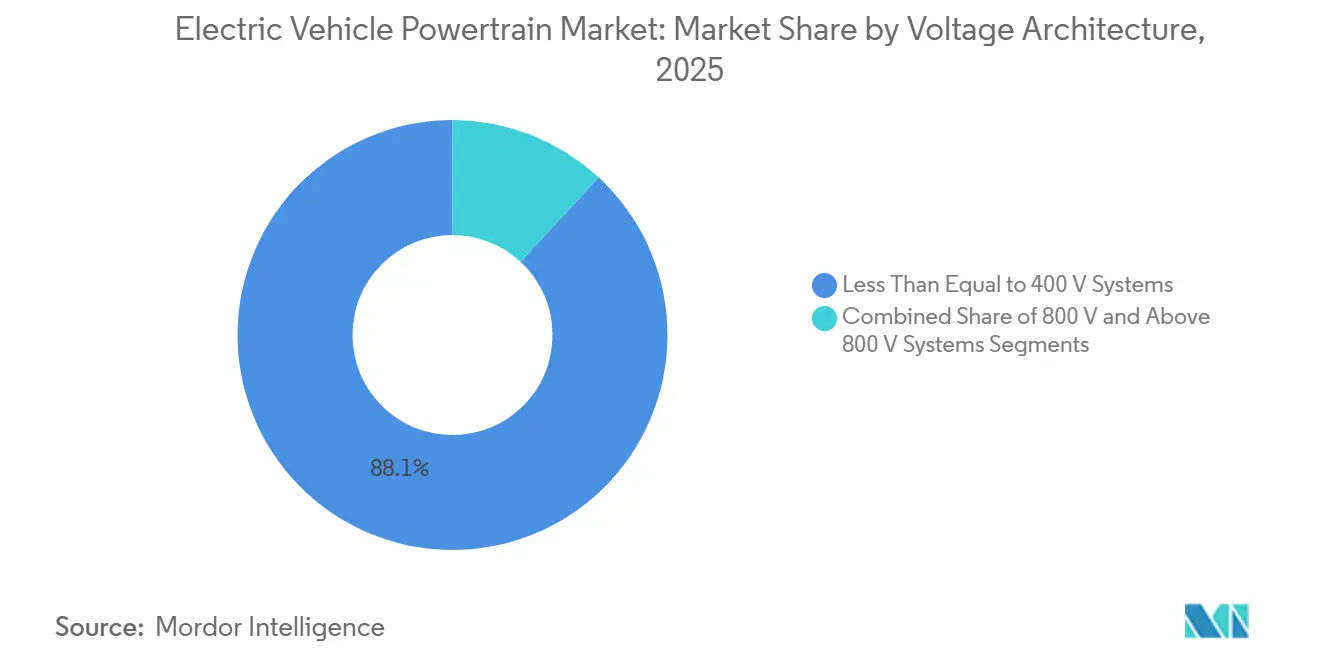

- Nach Spannungsarchitektur dominierten Systeme mit ≤400 V im Jahr 2025 mit einem Marktanteil von 88,10 %, doch 800-V-Plattformen wachsen bis 2031 mit einer CAGR von 38,75 %.

- Nach Vertriebskanal kontrollierten OEM-montierte Antriebsstränge 92,37 % des Umsatzes im Jahr 2025, während Nachrüstsätze für den Aftermarket bis 2031 voraussichtlich mit einer CAGR von 27,12 % steigen werden.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 57,66 % und soll mit einer CAGR von 26,64 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Elektrofahrzeug-Antriebsstränge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Elektrofahrzeugverkäufe | +5.2% | Global, mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Nullemissionsfahrzeug- und Abgasvorschriften | +4.8% | Europa, Nordamerika, China | Langfristig (≥4 Jahre) |

| Rascher Kostenrückgang bei Hochnickel-Batterien | +3.9% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| OEM-Umstieg auf 800-V-Architekturen | +3.1% | Nordamerika, Europa, Premiumsegmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize für die Fertigung von Elektroantrieben | +2.7% | Nordamerika (IRA), Europa (IPCEI), Indien (PLI), Südostasien | Mittelfristig (2–4 Jahre) |

| Vertikale Integration von E-Achsen durch Tier-1-Zulieferer | +2.2% | Global, konzentriert in Deutschland, Japan, Vereinigte Staaten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Elektrofahrzeugverkaufsvolumina

Die weltweiten Zulassungen von batterieelektrischen und Plug-in-Hybridfahrzeugen haben deutlich zugenommen, was Tier-1-Zulieferer dazu veranlasst, dedizierte Elektroantriebslinien einzurichten, anstatt Produktionsflächen mit Verbrennungsmotoren zu teilen. China hat sich als dominanter Markt etabliert, wobei Automobilhersteller Batteriewechseldienste und kostenlose Ladevorgänge anbieten, um die Gesamtbetriebskosten für Verbraucher zu senken. In Europa haben Logistikanbieter rasch Elektrotransporter übernommen, um die Vorschriften für städtische Niedrigemissionszonen einzuhalten. In Nordamerika hat der Fokus auf Pickups und Sport Utility Vehicles den Antriebsstrang-Inhaltswert pro Fahrzeug erhöht. Die wachsende Nachfrage setzt Zulieferer unter Druck, ihre Aktivitäten zu lokalisieren, da überarbeitete Handelsregeln nun Zölle auf grenzüberschreitende Lieferungen vollständiger E-Achsen erheben.[1]„Bekanntmachung zu Richtlinien für Fahrzeuge mit neuer Energie,”, Ministerium für Handel der Volksrepublik China, mofcom.gov.cn.

Strenge Abgas- und Nullemissionsfahrzeugvorschriften

Ab Mitte 2025 werden Euro-7-Normen strengere Stickoxidgrenzwerte einführen und neue Schwellenwerte für Bremspartikel festlegen. Diese Änderungen stellen die Lebensfähigkeit von Plug-in-Hybriden mit kleinen Batterien in Frage.[2]„Euro-7-Emissionsnormen verabschiedet,”, Europäische Kommission, europa.eu. Kaliforniens Advanced Clean Cars II schreibt eine Durchdringung von 68 % bei Nullemissionsfahrzeugen (ZEVs) bis 2030 vor, ein Ziel, das bereits von 11 Bundesstaaten in den Vereinigten Staaten übernommen wurde. In China incentiviert ein Doppelkreditsystem Batterieelektrofahrzeuge (BEVs) mit größerer Reichweite und bestraft Fahrzeuge mit unterdurchschnittlichem Flottenverbrauch. Dieses System lenkt Erstausrüster (OEMs) in Richtung Hochenergiedichte-Chemien. Darüber hinaus ermöglichen handelbare Kreditprogramme Herstellern, in Regionen, in denen sie die Vorschriften einhalten, überschüssige Elektrofahrzeuge zu produzieren. Diese Kredite können dann an Wettbewerber verkauft werden, was den Trend zur Clusterbildung von Elektroantriebswerken in der Nähe von Endmontagestandorten weiter festigt.

Rascher Kostenrückgang bei Hochnickel-Batteriechemien

Die Preise für Nickel-Mangan-Kobalt-811-Zellen sind aufgrund von Fortschritten in der Trockenelektrodenfertigung gesunken, was den Energieverbrauch erheblich reduziert hat. Dieser Rückgang ermöglicht es größeren Batteriepaketen, Preispunkte zu erreichen, die zuvor mit kleineren Designs verbunden waren, und verbessert die Reichweite von Limousinen. Führende Marktteilnehmer haben Kapazitätserweiterungen angekündigt und zielen auf Verträge in Europa und Nordamerika ab, die an Rohstoff-Spotpreise gekoppelt sind. Obwohl Beschränkungen bei Erzexporten in bestimmten Regionen die Nickelpreisvolatilität erhöht haben, helfen diversifizierte Vorläuferbeschaffungsstrategien dabei, die Stabilität der Batteriepaketbudgets der Erstausrüster aufrechtzuerhalten.

OEM-Umstieg auf 800-Volt-Architekturen

Porsches Taycan und Hyundais Ioniq 5 haben die Machbarkeit von Schnellladesitzungen demonstriert und dabei erhebliche Steigerungen der Batteriekapazität in kurzer Zeit an leistungsstarken Ladesäulen erzielt. General Motors plant die Einführung fortschrittlicher Ultium-Plattformen in seiner Truck-Modellreihe und ermutigt Zulieferer, effizientere Siliziumkarbid-Wechselrichter zu entwickeln. Dieser Übergang zu höherer Spannung reduziert den für die gleiche Leistungsabgabe erforderlichen Strom, verringert das Gewicht des Kupferkabelbaums erheblich und verbessert die Reichweite von Dual-Motor-Sport-Utility-Vehicles leicht. Obwohl die Infrastrukturentwicklung in mehreren Regionen hinterherhinkt, hat Chinas Bemühungen zur Installation fortschrittlicher Ladegeräte inländischen Hochvoltmodellen einen Wettbewerbsvorteil verschafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücke bei öffentlichen DC-Schnellladestationen in Schwellenmärkten | -2.8% | Indien, Südostasien, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Versorgung mit kritischen Mineralien | -2.3% | Global, mit akuter Exposition in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Sicherheits- und Garantiekostenrisiken durch thermisches Durchgehen | -1.6% | Global, konzentriert in Märkten mit gewerblichen Flotten mit hoher Kilometerleistung | Langfristig (≥4 Jahre) |

| Mangel an Hochvolt-Fachkräften in Fertigungszentren | -1.4% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücke bei öffentlichen DC-Schnellladestationen in Schwellenmärkten

Indien verfügt über eine begrenzte Anzahl öffentlicher Ladepunkte, was zu einem erheblichen Fahrzeug-zu-Ladestation-Verhältnis führt, das die Reichweitenangst verstärkt. In Brasilien ist die Ladeinfrastruktur stark auf wenige Ballungsräume konzentriert, während Fernstraßenkorridore unterversorgt bleiben. Thailand genehmigte eine beträchtliche Anzahl von DC-Schnellladestationen an Autobahnen, doch nur ein Bruchteil davon wurde aufgrund von Verzögerungen bei der Genehmigung in Betrieb genommen. Spärliche Netzwerke beeinträchtigen die Restwerte, wobei gebrauchte Batterieelektrofahrzeuge (BEVs) in diesen Märkten mit erheblichen Abschlägen gegenüber Verbrennungsmodellen gehandelt werden. Regierungen greifen mit Subventionen und Vorschriften ein, um den anhaltenden Stillstand zwischen der Einführung von Elektrofahrzeugen und der Nutzung der Ladeinfrastruktur zu überwinden.

Volatilität bei der Versorgung mit kritischen Mineralien

Die Lithiumkarbonatpreise verzeichneten nach Erreichen eines Höchststandes einen erheblichen Rückgang, angetrieben durch die Hochfahrung neuer Soleprojekte in bestimmten Regionen. Die Nickelpreise stiegen ebenfalls aufgrund von Politikänderungen in einem wichtigen Exportland, was die Batterieproduktionskosten erhöhte. Automobilhersteller konzentrieren sich nun auf die Diversifizierung von Batteriechemien; beispielsweise hat ein populäres Elektrofahrzeugmodell LFP in seinen Basisausstattungen eingeführt, was die Abhängigkeit von Kobalt erheblich reduziert.[3]„Mustang Mach-E Modelljahr 2025 Spezifikationen,”, Ford Motor Company, ford.com. Flotten mit gemischten Chemien sehen sich jedoch mit erhöhten Recyclingkosten konfrontiert, da Batteriepakete am Ende ihrer Lebensdauer separate Verarbeitungsmethoden erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Batteriepakete treiben den Wert, während Leistungselektronik beschleunigt

Der Umsatz mit Leistungselektronik soll zwischen 2026 und 2031 eine CAGR von 29,42 % verzeichnen, da Siliziumkarbid-Wechselrichter und integrierte Wandler zum Standard auf 800-Volt-Plattformen werden. Batteriepakete hielten im Jahr 2025 einen Anteil von 38,32 % an der Marktgröße für Elektrofahrzeug-Antriebsstränge; der Preisdruck durch chinesisches Zellenüberangebot veranlasst OEMs jedoch, Pakete als Massenware zu behandeln, während sie durch proprietäre Batteriemanagementsoftware einen Wettbewerbsvorteil anstreben.

Elektromotoren machen einen erheblichen Teil der Komponentenausgaben aus, wobei Permanentmagnetdesigns hinsichtlich der Drehmomentensdichte führend sind. Einstufige E-Achsensysteme halten einen nennenswerten Anteil, während Nischen-Mehrgangeinheiten für schwere Lkw konzipiert sind, die eine verbesserte Steigfähigkeit benötigen. Thermische Kreisläufe entwickeln sich zu Kältemittel-Wärmepumpensystemen, die dazu beitragen, einen Teil der Reichweitenverluste bei Kälte zurückzugewinnen. Hochvoltverkabelung, Steuergeräte und bidirektionale Bordladegeräte vervollständigen die Mischung, da die vertikale Integration der OEMs Margen erfasst, die zuvor von Tier-1-Zulieferern gehalten wurden.

Nach Antriebsart: BEV-Dominanz beschleunigt die Markttransformation

Batterieelektrofahrzeuge generierten im Jahr 2025 71,24 % des Umsatzes und sollen bis 2031 mit einer CAGR von 24,80 % wachsen, wodurch die Gesamtbetriebskostenlücke gegenüber Verbrennungsvarianten in Regionen, in denen die Strompreise unter 0,15 USD/kWh bleiben, enger wird. Plug-in-Hybride sehen sich mit abnehmenden Erträgen konfrontiert, sobald Euro-7-Realtests die Lücken zwischen Labor- und Straßenemissionen aufdecken, was regulatorische Gutschriften und die Verbraucherattraktivität untergräbt.

Brennstoffzellen-Antriebsstränge, einst eine Nischentechnologie, werden nun hauptsächlich von Schwerlastflotten übernommen, die den Vorteil der schnellen Betankung mit Wasserstoff nutzen. Mit der Einführung von Hochenergiedichte-Paketen, wie sie von führenden Herstellern entwickelt wurden, überschatten Langstrecken-BEVs den Bedarf an der Komplexität von PHEVs. Während Offroad-Geräte und bestimmte Regionen mit begrenzter Ladeinfrastruktur weiterhin einen Nutzen in PHEVs sehen, verringern laufende Fortschritte in der Chemie diesen Vorteil stetig.

Nach Fahrzeugklasse: Gewerbliche Flotten wachsen schneller als Personenfahrzeugsegmente

Personenkraftwagen machten im Jahr 2025 63,46 % des Umsatzes aus, doch leichte Nutzfahrzeuge sollen bis 2031 eine CAGR von 26,22 % verzeichnen, da Flottenoperatoren die Kraftstoffeinsparungen durch intensive Betriebszyklen nutzen.

Schwere Nutzfahrzeuge kämpfen weiterhin mit Batteriegewichtsnachteilen, die ihre Nutzlast verringern, was ihren Marktanteil begrenzt, bis die Paketkosten unter 70 USD/kWh fallen. Zwei- und Dreiräder in Asien tragen eine kostensensitive Volumenbasis bei, indem sie kleine 3–5-kWh-Pakete nutzen, die Benzinkonkurrenten hinsichtlich der Fünfjahres-Betriebskosten unterbieten.

Nach Spannungsarchitektur: 800-Volt-Systeme gestalten Lieferketten um

Systeme mit 400 V oder darunter hielten im Jahr 2025 einen Anteil von 88,10 %; 800-V-Designs sollen jedoch bis 2031 jährlich mit einer Rate von 38,75 % expandieren, da Automobilhersteller schnelleres Laden und geringere Kupfermasse anstreben. Der Marktanteil für Elektrofahrzeug-Antriebsstränge bei Hochvoltkomponenten steigt folglich, da Wechselrichter, Bordladegeräte und DC-DC-Wandler für eine Sperrspannung von 1.200 V neu konstruiert werden müssen.

Hochvoltsysteme, einschließlich fortschrittlicher Prototypen, machen derzeit einen minimalen Anteil der Installationen aus, ziehen jedoch erhebliche Forschungs- und Entwicklungsinvestitionen (F&E) aus dem Luxussegment an. Obwohl die Verfügbarkeit der Infrastruktur eine Herausforderung bleibt, zeigt Chinas rascher Ausbau von Schnellladestationen, dass mit abgestimmten Richtlinien Netzaufrüstungen die bestehende Lücke schließen können.

Nach Vertriebskanal: Nachrüstsätze erschließen das Potenzial von Bestandsflotten

OEM-montierte Systeme erfassten im Jahr 2025 92,37 % des Umsatzes, obwohl Aftermarket-Sätze eine CAGR von 27,12 % verfolgen, da Flotten Dieselfahrzeuge nachrüsten, um die Lebensdauer der Anlagen zu verlängern. Während Personenkraftwagen selten eine wirtschaftliche Rechtfertigung für Umrüstungen finden, können Lieferwagen, die jährlich erhebliche Strecken zurücklegen, die Nachrüstkosten innerhalb weniger Jahre amortisieren.

Regulatorische Unterschiede spielen eine entscheidende Rolle bei den Adoptionsraten: Europas strenges Typgenehmigungsverfahren erhöht die Zertifizierungskosten für jedes Modell erheblich, im starken Gegensatz zu Indiens laxerem Desktop-Regime, das die Kosten relativ niedrig hält. Obwohl OEM-Strukturbatteriedesigns die Nachrüstmöglichkeiten einschränken können, besteht in Bestandsflotten in Lateinamerika und Südostasien noch ein lukratives Umrüstpotenzial.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 57,66 % den Markt für Elektrofahrzeug-Antriebsstränge und soll bis 2031 mit einer CAGR von 26,64 % wachsen. Chinas umfassendes Ökosystem, das von der Lithiumraffination bis zur Endmontage reicht, festigt seine Kostenführerschaft. Im Gegensatz dazu hat Indiens produktionsgebundenes Anreizprogramm, das eine erhebliche inländische Wertschöpfung für Subventionen vorschreibt, die Einrichtung geplanter Zellenkapazitäten katalysiert, wenn auch mit einigen Verzögerungen bei der Landakquisition. Unterdessen verlagern Japan und Südkorea ihren Fokus von Verbrennungsmotoren auf Elektroantriebskomponenten. Insbesondere hat LG Energy Solutions Werk in Ochang Beutelzellen produziert, die hauptsächlich auf europäische Verträge abzielen. Gleichzeitig hat Nidec erfolgreich Traktionsmotoren geliefert. Südostasien positioniert sich als aufstrebendes Zentrum: Thailand bietet Steuerbefreiungen für Projekte an, die einen erheblichen lokalen Anteil erreichen, und Vietnams VinFast hat mit Exportlieferungen nach Nordamerika begonnen.

Europa trägt einen erheblichen Anteil zum Antriebsstrangerlös bei. Die Initiative Wichtige Vorhaben von gemeinsamem europäischem Interesse hat erhebliche Mittel für Gigafabriken bereitgestellt. Diese Mittel sollen Northvolt, ACC und CATL stärken und ihnen in den kommenden Jahren eine kombinierte Kapazität verleihen. Deutschlands etablierte OEMs kämpfen jedoch mit hohen Umrüstungskosten für jedes Werk. Auf einer anderen Front investiert das britische Advanced Propulsion Centre in die Forschung und Entwicklung von Siliziumkarbid mit dem Ziel, die Abhängigkeit von Seltenerdmagneten zu reduzieren. Spanien und Italien entwickeln sich zu Hotspots für Batteriemontageprojekte, angelockt durch ihre wettbewerbsfähigen Arbeitskosten. Darüber hinaus spielt der Hafen Rotterdam eine entscheidende Rolle in der Reexportlogistik und verarbeitet sowohl in China hergestellte Elektrofahrzeuge als auch Lithiumimporte.

Nordamerika hat einen nennenswerten Anteil am globalen Umsatz. Abschnitt 45X des Inflation Reduction Act ist ein Wendepunkt und bietet Zellgutschriften. Dieser Anreiz hat erhebliche Investitionen in Batterien und Elektroantriebe ausgelöst. In den Vereinigten Staaten zielen neu angekündigte Gigafabriken ehrgeizig auf eine erhebliche jährliche Produktion ab. Kanada sichert sich dank provinzieller Subventionen eine nennenswerte Kapazität. Mexiko nutzt USMCA-Regelungen und erleichtert die Einrichtung neuer Werke durch BMW und Tesla, um sicherzustellen, dass diese den US-Markt ohne Zölle bedienen können. Im Gegensatz dazu machen Südamerika, der Nahe Osten und Afrika zusammen einen kleineren Marktanteil aus. Highlights aus diesen Regionen umfassen einen Anstieg der Verkäufe in Brasilien, Saudi-Arabiens Engagement für Lucids Werk und Südafrikas Versuche mit batterieelektrischen Muldenkippern zur Reduzierung der Grubenlüftungskosten.

Wettbewerbslandschaft

Der Markt für Elektrofahrzeug-Antriebsstränge ist mäßig konzentriert, wobei die führenden Zulieferer einen erheblichen Anteil des Komponentenumsatzes auf sich vereinen, ohne dass ein einzelnes Unternehmen dominiert. Traditionelle Tier-1-Zulieferer wie Bosch, Magna und BorgWarner erwerben Halbleiter- und Software-Assets, um vertikal integrierten OEMs wie Tesla und BYD entgegenzuwirken, die von erheblichen Bruttomargen im Antriebsstrang profitieren. Die Branche entwickelt sich in Richtung softwaredefinierter Antriebsstränge, die Over-the-Air-Drehmoment- und Thermalaktualisierungen ermöglichen und Möglichkeiten für wiederkehrende Abonnementeinnahmen mit hohen Margen schaffen.

Drei strategische Archetypen prägen den Markt. Vollsystemintegratoren kombinieren Motoren, Wechselrichter und Getriebe zu vereinfachten E-Achsen und priorisieren Benutzerfreundlichkeit gegenüber Anpassung. Komponentenspezialisten konzentrieren sich auf Kosteneffizienz und schnelle Lieferung, um die hohe Nachfrage nach Traktionsmotoren zu erfüllen. Vertikal integrierte OEMs verwalten alles von Zellen bis zu Wechselrichtern intern und lizenzieren gleichzeitig überschüssige Kapazitäten an kleinere Marken. Patentaktivitäten unterstreichen diese Strategien: BorgWarner treibt die Siliziumkarbid-Wechselrichtertechnologie voran, während Valeo sich auf bidirektionale Bordladegeräte konzentriert, die eine Fahrzeug-zu-Netz-Monetarisierung unterstützen.

Technologische Führerschaft hängt nun von der Expertise in Siliziumkarbid-Modulen ab, die die Wechselrichtereffizienz verbessern, die Fahrzeugreichweite verlängern und Premiumpreise rechtfertigen. Zulieferer ohne Kenntnisse in Breitbandlücken-Technologien riskieren Margeneinbußen, da OEMs zunehmend fortschrittliche Architekturen übernehmen. Gleichzeitig werden Softwarefähigkeiten zum entscheidenden Faktor bei der Sicherung neuer Antriebsstrangverträge, was die Bedeutung traditioneller mechanischer Expertise übertrifft.

Branchenführer im Bereich Elektrofahrzeug-Antriebsstränge

Tesla, Inc.

Magna International Inc.

BorgWarner Inc.

Bosch Mobility (Robert Bosch GmbH)

BYD Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: ZF stellte seine SELECT-Elektroantriebsplattform vor, die auf Personenkraftwagen zugeschnitten ist und einen Spitzenwirkungsgrad des Antriebsstrangs von 96 % aufweist. Die Plattform bietet außerdem modulare Kompatibilität mit 400-V- und 800-V-Systemen und deckt damit unterschiedliche Fahrzeugelektrifizierungsanforderungen ab. Diese Innovation unterstreicht ZFs Engagement für die Weiterentwicklung von Elektromobilitätslösungen im Automobilmarkt.

- Mai 2025: Garrett hat erneut seine Stärke unter Beweis gestellt, indem es einen bahnbrechenden Hochgeschwindigkeits-Elektroantriebsstrang mit hoher Leistungsdichte auf den Markt gebracht hat. Diese hochmoderne Lösung feierte ihr Debüt auf der Shanghai Auto Show 2025 und wurde in einem technischen Beitrag auf dem Wiener Motorensymposium 2025 ausführlich erläutert. Durch den Einsatz modernster Hochgeschwindigkeitsmotortechnologie markiert sie einen entscheidenden Fortschritt in der Leistung und Kompaktheit von elektrischen Traktionsantrieben und setzt neue Maßstäbe in der Branche.

- März 2025: Von 2028 bis 2033 wird SK On Nissan mit 100 GWh Batterien beliefern und damit Volumina für Nissans kommende Crossover-Modellreihe sichern. Diese Vereinbarung unterstreicht SK Ons Engagement zur Unterstützung des Übergangs der Automobilindustrie zu Elektrofahrzeugen und stärkt seine Position als wichtiger Akteur im EV-Batteriemarkt. Die Batterien werden Nissans Crossover-Modelle der nächsten Generation bedienen und damit die Strategie des Automobilherstellers zur Erweiterung seines EV-Portfolios und zur Erfüllung der wachsenden Verbrauchernachfrage nach nachhaltigen Mobilitätslösungen unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Elektrofahrzeug-Antriebsstränge als den Umsatz, der durch werkseitig installierte Systeme generiert wird, die gespeicherte elektrische Energie in Vortrieb in straßenzugelassenen Personen- und Nutzfahrzeugen umwandeln. Erfasste Baugruppen sind Batteriepackungen, elektrische Antriebsmotoren, Wechselrichter, E-Achsen, Hochvoltverkabelung und Wärmemanagementmodule.

Ausschluss aus dem Geltungsbereich: Nachrüstsätze für bestehende Verbrennungsfahrzeuge und stationäre Batterieeinheiten sind nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Elektromotoren

- Permanentmagnetsynchronmotoren

- Induktionsmotoren

- Geschaltete Reluktanzmotoren

- Getriebe- und E-Achsensysteme

- Einstufig

- Mehrstufig

- Leistungselektronik

- Wechselrichter

- DC-DC-Wandler

- Bordladegeräte

- Batteriepaket

- Thermomanagementsysteme

- Hochvoltverkabelung und Steuergeräte

- Elektromotoren

- Nach Antriebsart

- Batterieelektrofahrzeug (BEV)

- Plug-in-Hybridfahrzeug (PHEV)

- Brennstoffzellenelektrofahrzeug (FCEV)

- Nach Fahrzeugklasse

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Zwei- und Dreiräder

- Geländefahrzeuge

- Nach Spannungsarchitektur

- Systeme kleiner gleich 400 V

- 800-V-Systeme

- Systeme über 800 V

- Nach Vertriebskanal

- OEM-montierte Antriebsstränge

- Nachrüstsätze für den Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Thailand

- Vietnam

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Kurzumfragen mit Antriebsstrangingenieuren, Beschaffungsleitern und Ladenetzplanern in Asien, Europa und Nordamerika ermöglichen es uns, durchschnittliche Verkaufspreise, Einführungszeitpläne für 800-Volt-Systeme und Versorgungsengpässe zu verifizieren, bevor Annahmen festgelegt werden.

Desk Research

Wir kombinieren Fahrzeugbestand-, Produktions- und Handelsdatenreihen von UN Comtrade, IEA EV Data Explorer, Eurostat, ACEA, CAAM und JAMA mit begutachteten Motoreffizienzstudien, SEC-Einreichungen führender Batteriehersteller sowie Erkenntnissen aus D&B Hoovers und Dow Jones Factiva. Diese Quellen sind beispielhaft; zahlreiche weitere öffentliche und abonnementbasierte Datenfeeds stützen jeden einzelnen Datenpunkt.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit dem nationalen EV-Fahrzeugbestand und den jährlichen Verkaufszahlen. Durchdringungspools werden mit der durchschnittlichen Batteriekapazität, Kostenkurven und dem Antriebsstranginhalt pro Fahrzeug multipliziert. Lieferanten-Rollups und stichprobenartige ASP × Volumen-Plausibilitätsprüfungen liefern die Bottom-up-Gegenkontrolle und halten die Gesamtwerte innerhalb von +/-5 Prozent. Variablen wie der Anteil nickelreicher Kathoden, die Einführung von SiC-Wechselrichtern, die Laderdichte, CO2-Ziele und die mittlere Motorleistung fließen in eine multivariate Regression ein, die den Markt bis 2030 projiziert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianz-Flags, eine Senior-Peer-Review und die Freigabe durch den Sektorleiter. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn EV-Verkäufe oder Batteriekosten mehr als zehn Prozent vom Basiswert abweichen.

Warum unsere Ausgangsbasis für Elektrofahrzeug-Antriebsstränge standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil die Autoren unterschiedliche Komponentenmischungen, Preisjahreszahlen und Aktualisierungsrhythmen wählen.

Mordor Intelligence verankert seinen Wert für 2025 bei USD 259,92 Milliarden, nachdem der Geltungsbereich auf OEM-Systeme beschränkt und die Modelle vierteljährlich überarbeitet wurden. Wesentliche Ursachen für Abweichungen bei anderen Anbietern sind die Einbeziehung von Nachrüstsätzen, die Verwendung von Kostenkurven aus der Zeit vor der Pandemie sowie Wechselkurse, die zum Zeitpunkt der Ankündigung eingefroren wurden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 259,92 Mrd. (2025) | Mordor Intelligence | Keine |

| USD 140,30 Mrd. (2024) | Global Consultancy A | Nachrüstsätze einbezogen; Verkabelung ausgelassen |

| USD 85,71 Mrd. (2024) | Industry Benchmark B | ASP-Basis von 2022; 800-V-Einführung nicht berücksichtigt |

| USD 118,87 Mrd. (2022) | Regional Study C | Volumina von 2021 extrapoliert; Anstieg 2022 nicht erfasst |

Diese Vergleiche zeigen, dass ein konsistenter Geltungsbereich, aktuelle Preisgestaltung und verifizierte Adoptionsquoten die Ausgangsbasis von Mordor zum ausgewogensten und transparentesten Ausgangspunkt für Entscheidungsträger machen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrofahrzeug-Antriebsstränge heute?

Die Marktgröße erreichte im Jahr 2026 259,92 Milliarden USD und soll bis 2031 687,64 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Leistungselektronik soll bis 2031 eine CAGR von 29,42 % liefern und damit Batterien, Motoren und Getriebe übertreffen.

Welche Region wird die künftige Nachfrage anführen?

Asien-Pazifik hält bereits einen Anteil von 57,66 % und verfolgt dank integrierter Lieferketten und politischer Anreize eine CAGR von 26,64 %.

Wie wirken sich Flottenumrüstungen auf den Markt aus?

Aftermarket-Sätze, die im Jahr 2025 nur 7,63 % des Umsatzes ausmachen, steigen bis 2031 mit einer CAGR von 27,12 %, da gewerbliche Betreiber bestehende Dieselanlagen elektrifizieren.

Was ist das wichtigste Lieferkettenrisiko für Hersteller?

Volatilität bei Lithium-, Nickel- und Kobaltpreisen kann die Batteriepaketkosten innerhalb eines einzigen Jahres um mehrere hundert Dollar pro Fahrzeug verschieben.

Seite zuletzt aktualisiert am: