Marktgröße und Marktanteil für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

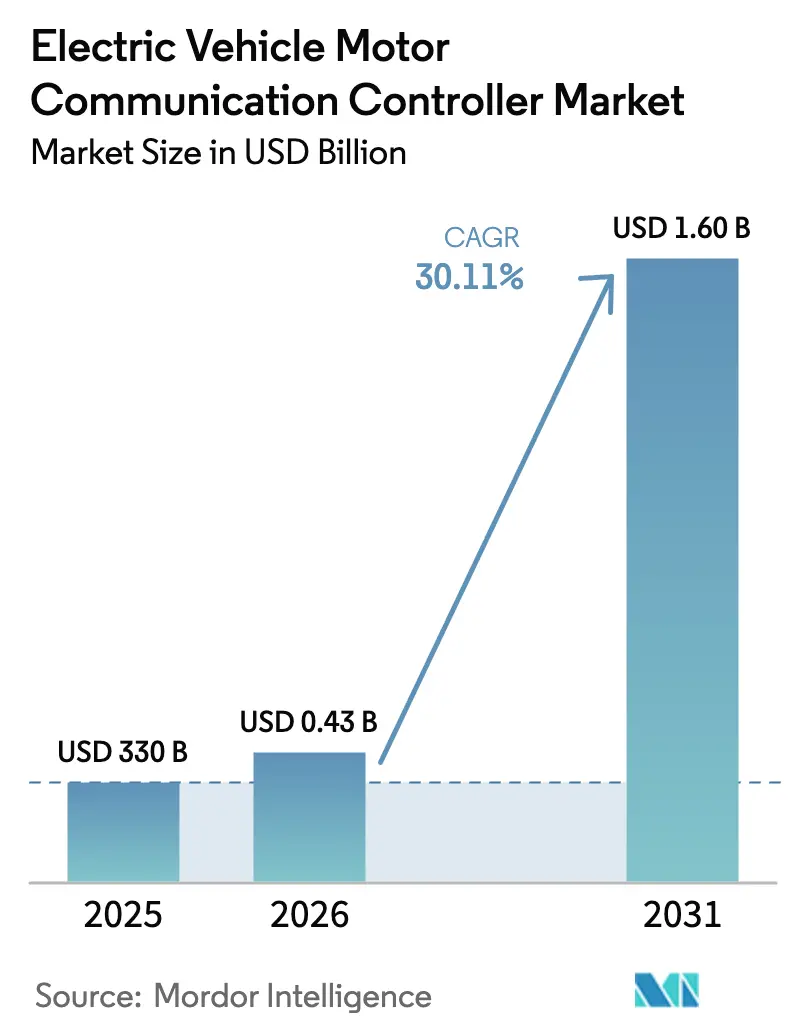

| Marktgröße (2026) | 0.43 Milliarden US-Dollar |

| Marktgröße (2031) | 1.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

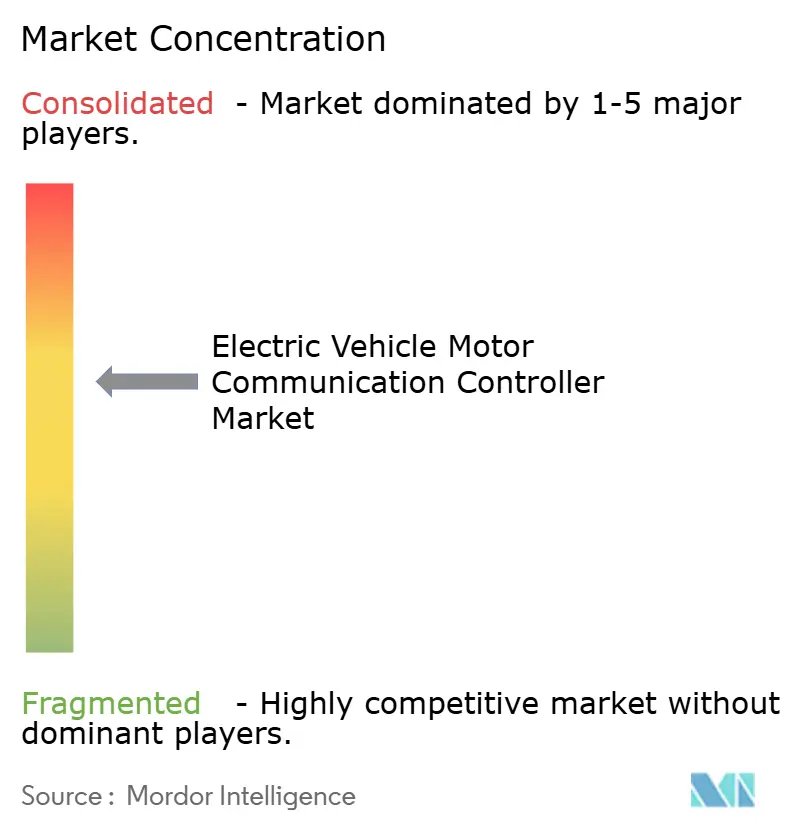

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen von Mordor Intelligence

Die Marktgröße für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen wird voraussichtlich von 330 Millionen USD im Jahr 2025 auf 430 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 30,11 % über den Zeitraum 2026–2031 einen Wert von 1,6 Milliarden USD erreichen. Hochvolt-800-V-Batteriesysteme, sinkende Kosten für Siliziumkarbid-Bauelemente und strenge Vorschriften zur Antriebsstrangeffizienz beschleunigen gemeinsam die Einführung von Steuergeräten. Parallel dazu erweitern der Übergang der Fahrzeughersteller zu zonalen elektrisch-elektronischen (E/E)-Architekturen und die Entwicklung hin zu softwaredefinierten Fahrzeugen die Anforderungen an Bandbreite, funktionale Sicherheit und Cybersicherheit, die nur fortschrittliche Steuergeräte erfüllen können.

Wichtigste Erkenntnisse des Berichts

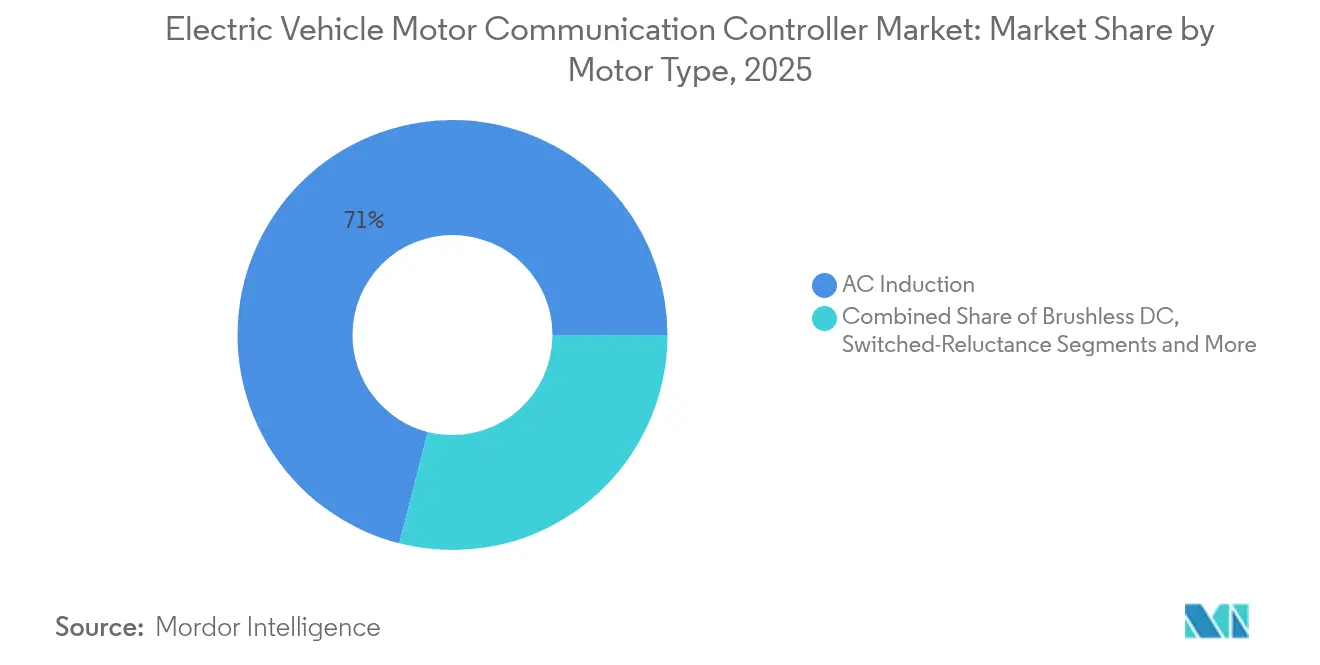

- Nach Motortyp führten Asynchronmotoren (AC) mit einem Marktanteil von 71,02 % bei den Kommunikationssteuergeräten von Elektromotoren in Elektrofahrzeugen im Jahr 2025, während bürstenlose Gleichstrommotoren bis 2031 die höchste CAGR von 33,95 % verzeichnen sollen.

- Nach Kommunikationsprotokoll entfiel auf CAN 2.0 im Jahr 2025 ein Anteil von 62,85 % der Marktgröße für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen; Automotive Ethernet soll zwischen 2026 und 2031 mit einer CAGR von 31,74 % expandieren.

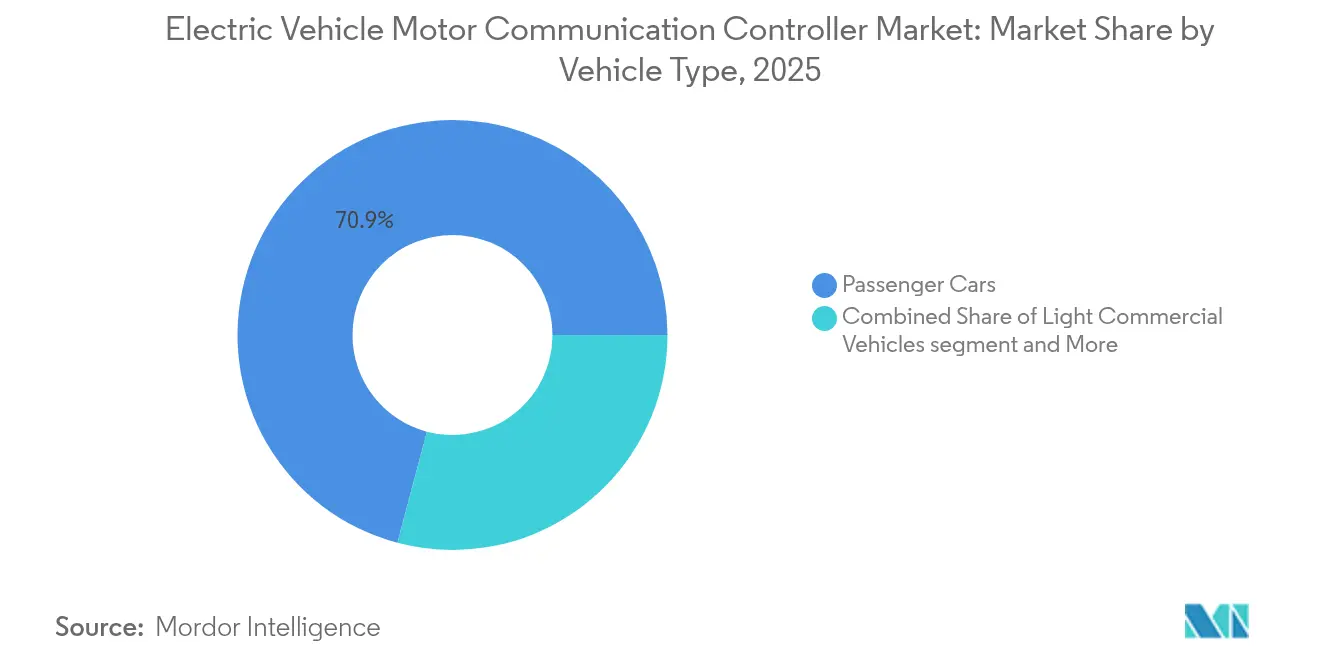

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 70,88 % an der Marktgröße für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen, während mittelgroße und schwere Nutzfahrzeuge bis 2031 die höchste CAGR von 32,85 % erzielen sollen.

- Nach Antriebstyp entfielen auf batterieelektrische Fahrzeuge im Jahr 2025 ein Anteil von 73,10 %; Brennstoffzellenfahrzeuge sollen bis 2031 mit einer CAGR von 30,70 % wachsen.

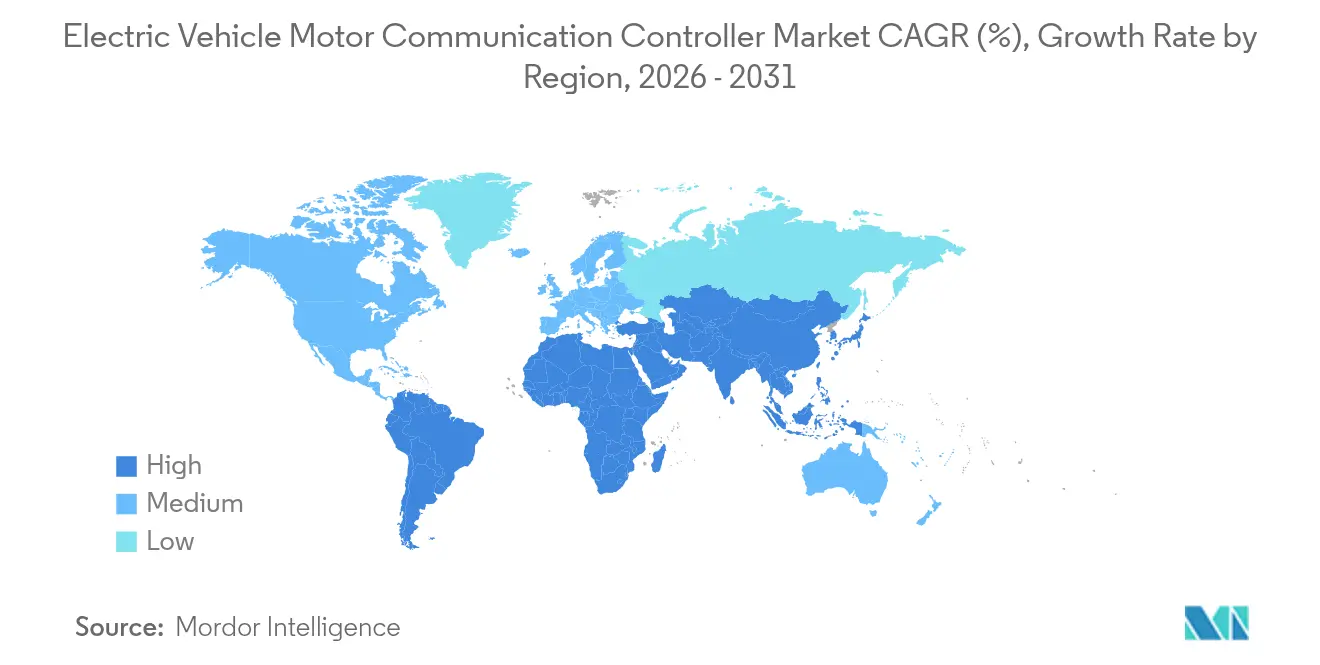

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 49,20 % bei den Kommunikationssteuergeräten von Elektromotoren in Elektrofahrzeugen und entwickelt sich mit einer CAGR von 34,19 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Produktionsvolumina für Elektrofahrzeuge | +8.2% | Global, mit führender Position des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu 800-V-Architekturen | +6.8% | Premium-Segmente in Nordamerika und der EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Siliziumkarbid- und IGBT-Bauelemente | +5.4% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Antriebsstrangeffizienz | +4.1% | EU und Nordamerika, mit Ausweitung auf China | Langfristig (≥ 4 Jahre) |

| Übergang der Fahrzeughersteller zu zonalen E/E-Architekturen | +3.7% | Global, angeführt von Premium-Fahrzeugherstellern | Mittelfristig (2–4 Jahre) |

| Monetarisierung softwaredefinierterer Fahrzeuge | +2.9% | Zunächst Nordamerika und EU, globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Produktionsvolumina für Elektrofahrzeuge

Die Produktion von Elektroautos stieg im Jahr 2024 auf 17,3 Millionen Einheiten, wobei China 12,4 Millionen Fahrzeuge produzierte und mehr als 70 % des globalen Volumens überstieg.[1]„Globaler EV-Ausblick 2024,” Internationale Energieagentur, iea.org Dieses beispiellose Ausmaß verstärkt den Bedarf an robusten Hochbandbreiten-Steuergeräten zur Koordination von Dual- und Tri-Motor-Konfigurationen, Batteriemanagementsystemen und zentralen Fahrzeugcomputern. Es wird geschätzt, dass die Produktion von Traktionsmotoren bis 2034 120 Millionen Einheiten übersteigen wird, wobei die Nachfrage nach Steuergeräten proportional wächst und den Markt für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen als Eckpfeiler elektrifizierter Antriebsstränge festigt.

Wechsel zu 800-V-Architekturen

BMWs Neue-Klasse-Plattform und ZFs EVSys800 zeigen, wie 800-V-Systeme den Rechendurchsatz um eine Größenordnung erhöhen und dabei härtere elektromagnetische und thermische Belastungen auferlegen.[2]„EVSys800 Hochvolt-Antrieb,” ZF Group, zf.com Steuergeräte müssen daher fortschrittliche zeitkritische Netzwerke implementieren und die Koordination von Siliziumkarbid-Wechselrichtern unterstützen, was Premium-Fahrzeughersteller zu Ethernet-basierten oder proprietären Protokollen treibt, die einen deterministischen Echtzeiaustausch ermöglichen.

Sinkende Kosten für Siliziumkarbid- und IGBT-Bauelemente

STMicroelectronics hält den Großteil des Marktanteils bei Siliziumkarbid-Leistungsbauelementen, und es wird erwartet, dass der Automotive-Siliziumkarbid-Markt bis 2026 moderat wächst, was zur Kostensenkung bei Steuergeräten und zur Erweiterung von Funktionen beiträgt. Die Partnerschaft von Infineon mit FORVIA HELLA bei 1.200-V-CoolSiC-MOSFETs zeigt, wie niedrigere Halbleiterpreise neue 800-V-DC-DC- und Wechselrichteranwendungen erschließen und die Akzeptanz im Markt für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen stärken.

Strengere Vorschriften zur Antriebsstrangeffizienz

Die CO₂-Vorgaben der Europäischen Union und die nordamerikanischen Effizienzvorschriften verpflichten Fahrzeughersteller, aus jeder Kilowattstunde zusätzliche Kilometer herauszuholen, was die Rolle prädiktiver Algorithmen im Steuergerät aufwertet. ABBs Drei-Niveau-Topologie-Wechselrichter für Elektrobusse, die harmonische Verluste um bis zu 75 % senken, veranschaulichen regulierungsgetriebene Innovationen, die Hochbandbreiten-Regelkreise erfordern.[3]„Drei-Niveau-Topologie-Wechselrichter für eBus,” ABB, new.abb.com

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsvolatilität bei Leistungshalbleitern | -4.6% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| ISO-26262-Konformitätskosten | -3.2% | Global, mit höheren Auswirkungen in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung | -2.8% | Vorwiegend EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe bei Wärmeübergangsmaterialien | -1.9% | Global, mit Auswirkungen auf Hochleistungsanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsvolatilität bei Leistungshalbleitern

Neue chinesische Lizenzierungsregeln für den Export seltener Erden bedrohen bis zu 98 % der europäischen Magnetversorgung und replizieren die Chip-Engpässe von 2021–2023, die Montagelinien bei Ford und Suzuki zum Stillstand brachten. Die Ausbeute hochwertiger Siliziumkarbid-Wafer bleibt unter 60 %, was die Verfügbarkeit von Steuergeräten für 800-V-Plattformen verzögert und die Fahrzeugherstellerprogramme langwierigen Validierungszyklen aussetzt.

ISO-26262-Konformitätskosten

Die Zertifizierung nach ASIL D erhöht den Aufwand für Dokumentation, Rückverfolgbarkeit und Verifikation und verlängert die Steuergeräteentwicklung häufig um bis zu zwei Jahre. NXPs SafeAssure-Methodik veranschaulicht, wie nur Lieferanten mit ausgereiften Prozessen zur funktionalen Sicherheit diese Kosten absorbieren und Programm-Zeitpläne einhalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Dominanz des Asynchronmotors (AC) steht vor Effizienzherausforderungen

Asynchronmotoren (AC) hielten im Jahr 2025 mit 71,02 % den Großteil des Marktanteils für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen und festigten ihre Rolle in kostensensiblen Segmenten. Dennoch treiben bürstenlose Gleichstrommotoren mit einer CAGR von 33,95 % die Nachfrage nach Hochgeschwindigkeitssensorik und ausgeklügelten Kommutierungsalgorithmen voran, die die CAN-FD-Kapazität ausreizen.

Aufkommende Seltene-Erden-freie Initiativen wie ZFs I2SM-Motor und die Zusammenarbeit von Renault mit Valeo bei elektrisch erregten Synchronmotoren verändern die Anforderungen an Regelkreise. Da Fahrzeughersteller gemischte Motorstrategien evaluieren – Kombination von Asynchronantrieben an Vorderachsen mit permanentmagneterregten Einheiten an der Hinterachse – können Steuergerätelieferanten durch die Harmonisierung von Multi-Motor-Mischungen Marktanteile gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationsprotokoll: Aufkommen von Ethernet stellt die CAN-Dominanz in Frage

CAN 2.0 deckte im Jahr 2025 62,85 % der Marktgröße für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen ab, doch Automotive Ethernet rückt mit einer CAGR von 31,74 % vor, da Fahrzeuge auf Gigabit-Backbones migrieren. Die Kompatibilität von Ethernet mit zeitkritischen Netzwerken und der Stromübertragung über Datenleitungen ermöglicht eine Steuergerätekonsolidierung und Kabelreduktion, die für Premium-Plattformen mit 800-V-Architekturen entscheidend sind. CAN-FD erweitert bestehende Netzwerke, indem es Nutzlasten auf 64 Byte und Datenraten auf 8 Mbps anhebt und damit einen risikoarmen Upgrade-Pfad in Niedervoltzonen des Fahrzeugs bietet.

FlexRay besteht in redundanten Brake-by-Wire-Schleifen fort, während LIN für Karosseriesteuerungsaufgaben eingesetzt bleibt, doch beide stehen vor einem flachen Wachstum, da Fahrzeughersteller Bus-Topologien straffen. Am Horizont verspricht CAN XL einen Durchsatz von 20 Mbit/s, doch die Einführung hängt von der Verfügbarkeit von Siliziumbauelementen und Testwerkzeugen ab. Teslas Zeitmultiplexverfahren (TDMA) unterstreicht das Potenzial proprietärer Alternativen, die den Markt für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen entlang vertikaler Integrationslinien segmentieren könnten.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben Innovationen voran

Personenkraftwagen dominierten im Jahr 2025 mit 70,88 % die Marktgröße für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen, doch Emissionsvorschriften treiben schwere Nutzfahrzeuge zur höchsten CAGR von 32,85 %. Hochvolt-, Hochdrehmoment-Betriebszyklen für Busse und Lastkraftwagen erfordern redundante Steuergeräte mit fortschrittlichen thermischen Drosselungsalgorithmen. Getrieben durch den städtischen Lieferbedarf integrieren leichte Nutzfahrzeuge prädiktive Wartungsdatenströme zur Reduzierung von Ausfallzeiten.

Flottenbetreiber schätzen Diagnosefunktionen, daher betten Steuergeräte Edge-Analytics ein, um Betriebsdaten vor dem Cloud-Upload zu komprimieren und so den Gesamtbetriebskostenvorteil zu steigern. Zwei- und Dreiräder in Asien diversifizieren den Markt für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen, doch ihre niedrigen Preispunkte schränken den Funktionsumfang ein und zwingen Lieferanten, wo möglich auf ASICs für Personenkraftwagen zurückzugreifen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: Brennstoffzellensysteme entwickeln sich zum Wachstumstreiber

Batterieelektrische Fahrzeuge sicherten sich im Jahr 2025 einen Marktanteil von 73,10 %, aber Brennstoffzellenplattformen skalieren mit einer CAGR von 30,70 %, da die Energiedichte von Wasserstoff den Langstreckengüterverkehr begünstigt. Unter Einhaltung von Wasserstoffsicherheitsprotokollen müssen Steuergeräte eine Hochfrequenzkommunikation zwischen Brennstoffzellenstapeln, Pufferbatterien und Traktionswechselrichtern orchestrieren. Plug-in-Hybridfahrzeuge bleiben in Märkten mit dünner Ladeinfrastruktur relevant und erhöhen die Komplexität der Steuergeräte durch die Kombination von Verbrennungsmotor-Diagnosen mit der Koordination des elektrischen Antriebs.

Die Brennstoffzellenprojekte von Bosch und Vitesco Technologies zeigen, wie sich die Kommunikationssteuergerätbranche für Elektromotoren in Elektrofahrzeugen an die Mehrquellen-Antriebstechnik anpasst. Code-Basis-Modularität, galvanische Trennung und Wasserstoffspülmanagement werden zu konstruktiven Voraussetzungen. Lieferanten, die einheitliche Steuergerätearchitekturen für Batterie- und Brennstoffzellenantriebsstränge anbieten, verbessern die Programmwirtschaftlichkeit, da die Regulierungsbehörden Tank-to-Wheel-Kohlenstoffkennzahlen verschärfen.

Geografische Analyse

Der asiatisch-pazifische Raum hält im Jahr 2025 einen Marktanteil von 49,20 %, und die Größe der Region, staatliche Anreize sowie die enge Verflechtung von Motor-, Wechselrichter- und Steuergerätefabriken erzeugen Kosteneffizienzen, die anderswo nicht erreicht werden. Allerdings zwingen Exportkontrollen für Seltene-Erden-Elemente und regionale geopolitische Spannungen Fahrzeughersteller dazu, Halbleiter außerhalb Chinas aus zweiten Bezugsquellen zu beschaffen, was die logistische Komplexität im Markt für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen erhöht. Regionale Universitäten und staatlich geförderte Institute beschleunigen die Entwicklung von Automotive-Ethernet- und Cybersicherheitsprotokollen und liefern eine stetige Ingenieurressource.

Nordamerika wächst bis 2031 mit einer robusten CAGR von 30,65 % und nutzt die Steuervergünstigungen des Inflation Reduction Act zur Lokalisierung der Batterie- und Steuergeräteproduktion. General Motors' Investition von 4 Milliarden USD in Detroit-Hamtramck und Siemens' KI-Forschungs- und Entwicklungszentrum im Wert von 150 Millionen CAD in Kanada veranschaulichen Kapitalflüsse in vertikal integrierte Elektrofahrzeug-Lieferketten. Diese Einrichtungen priorisieren Hochleistungs-800-V-Lastkraftwagen und Premium-SUVs, was in eine Steuergerätenachfrage nach hoher Strommesspräzision und fortschrittlicher thermischer Modellierung mündet.

Europas Tradition im Premiumfahrzeugbereich und seine regulatorische Führungsrolle fördern hochwertige Steuergeräteanforderungen, einschließlich verpflichtender Cybersicherheits-Managementsysteme gemäß UNECE R155, mit einer Wachstumsrate von 27,85 % CAGR bis 2031. Investitionen wie Vitescos 576-Millionen-EUR-Werk in Ostrava unterstützen hochspannungsfähige elektronische Module und halten Europa trotz Kostendrucks durch importierte chinesische Komponenten wettbewerbsfähig. Der Markt für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen in Europa profitiert zudem von regionalen Standardisierungsbemühungen, die die herstellerübergreifende Interoperabilität beschleunigen.

Wettbewerbslandschaft

Globale Lieferanten wie Bosch, Siemens und Infineon kontrollieren kritische Ebenen – Leistungshalbleiter, Firmware und funktionale Sicherheitsbibliotheken –, was eine schnelle Plattformskalierung über mehrere Fahrzeugherstellerprogramme hinweg ermöglicht. Diese etablierten Akteure nutzen ihre Kapitalstärke, um ASIL-D-Produkte zu zertifizieren und frühzeitig Plätze auf Premium-800-V-Plattformen zu sichern. Spezialunternehmen wie Vector Informatik konzentrieren sich auf Automotive-Ethernet-Stacks und Testautomatisierung und erschließen Nischenumsatzströme im Markt für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen.

Infineon arbeitet mit Typhoon HIL an der Hardware-in-the-Loop-Validierung, während STMicroelectronics mit Lieferanten bei der Verpackung von Siliziumkarbid-Modulen zusammenarbeitet, um thermische Engpässe zu mindern. Proprietäre Protokolle entstehen als Differenzierungshebel, wobei Teslas TDMA-System das veraltete CAN ersetzt und eine Gegenbewegung bei Standardisierungsgremien auslöst. Die Cybersicherheitskonformität gemäß ISO/SAE 21434 verleiht einen burggrabenartigen Vorteil und veranlasst Fusionen oder Auflösungen kleinerer Akteure, die sich keine Penetrationstests und Lifecycle-Support leisten können.

Mit Blick auf die Zukunft liegt das Potenzial in Steuergeräteplattformen, die Batterie-, Motor- und Brennstoffzellenkommunikation vereinheitlichen und gleichzeitig Cloud-native APIs für prädiktive Analysen bereitstellen. Akteure, die Silizium-IP mit Over-the-Air-Update-Frameworks kombinieren, gewinnen an Optionalität und positionieren sich, um inkrementelle SaaS-Umsätze aus Antriebsanalytik zu erschließen. Patentanmeldungen zeigen einen sich intensivierenden Wettbewerb um zonale Architektur-Gateway-Steuergeräte und unterstreichen einen Markt, in dem Firmware-Anpassungsfähigkeit gleichbedeutend mit Hardware-Leistung ist.

Branchenführer im Markt für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen

LG Innotek

Robert Bosch GmbH

Vitesco Technologies Group AG

Infineon Technologies AG

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Siemens eröffnete in Kanada ein globales KI-Forschungs- und Entwicklungszentrum für Fertigungstechnologien zur Batterieproduktion mit einer Investition von 150 Millionen CAD, das auf fortschrittliche Qualitätskontrolle für Elektrofahrzeug-Batterielinien abzielt.

- Februar 2025: BorgWarner gewann vier Elektromotorverträge mit drei chinesischen Fahrzeugherstellern für 400-V-Hairpin-Motoren, wobei die Produktion im August 2025 für Hybridfahrzeuge und im März 2026 für reine Elektrofahrzeuge beginnen soll.

- Januar 2025: FORVIA HELLA wählte Infineons CoolSiC Automotive MOSFET 1.200 V für Gleichstromwandler der nächsten Generation mit 800 V, die Oberseitenkühlung zur Verbesserung der thermischen Leistung nutzen.

- September 2024: Siemens und E.ON unterzeichneten einen Rahmenvertrag zur Bereitstellung von mindestens 1.000 Hochleistungs-Öffentlichkeitsladegeräten pro Jahr in ganz Europa unter Verwendung der SICHARGE-D-Hardware und des Sifinity-Control-Backends.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Kommunikationssteuergeräte für Elektrofahrzeuge als den Wert der werkseitig installierten elektronischen Einheiten, die den Datenfluss zwischen der Steuerelektronik eines Fahrmotors und dem breiteren Fahrzeugnetzwerk vermitteln und Drehmomentbefehle, Diagnosen und Sicherheitsverriegelungen ermöglichen. Diese Steuergeräte unterstützen in der Regel die Protokolle CAN 2.0, CAN-FD, LIN, FlexRay oder Automotive Ethernet und werden bei der Fahrzeugmontage im USD-Wert berücksichtigt.

Umfang ausgeschlossen: Nachrüstungen nach dem Verkauf, eigenständige Motorwechselrichter und in den Ladestationen installierte Steuerungen für die Kommunikation der Versorgungseinrichtungen liegen außerhalb unseres Modellierungshorizonts.

Überblick über die Segmentierung

- Nach Motortyp

- Asynchronmotor (AC)

- Permanentmagneterregter Synchronmotor (PMSM)

- Bürstenloser Gleichstrommotor

- Geschalteter Reluktanzmotor

- Nach Kommunikationsprotokoll

- CAN 2.0

- CAN-FD

- Automotive Ethernet

- FlexRay

- LIN

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelgroße und schwere Nutzfahrzeuge

- Zwei- und Dreiräder

- Geländegängige Fahrzeuge und Spezialfahrzeuge (Elektrofahrzeuge)

- Nach Antriebstyp

- Batterieelektrische Fahrzeuge

- Plug-in-Hybridfahrzeuge

- Brennstoffzellenfahrzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Durch Interviews mit Ingenieuren der Leistungselektronik, Produktleitern von Tier-One-Lieferanten und Beschaffungsmanagern von OEMs im asiatisch-pazifischen Raum, in Europa und Nordamerika konnten wir die Anschlussraten von Steuergeräten validieren, sich entwickelnde Spannungsplattformen klären und vorläufige Prognosen einem Stresstest unterziehen. E-Mail-Umfragen mit Spezialisten für Ladearchitekturen verfeinerten die Annahmen zur Protokollmigration von CAN 2.0 zu Automotive Ethernet.

Desk Research

Wir begannen mit der Durchsicht offener Datensätze wie den EV-Bestandstabellen der Internationalen Energieagentur, den OICA-Produktionsprotokollen für leichte Nutzfahrzeuge, den UN-Comtrade-Zolllinien für HS 850300 und HS 853710 und den über Questel abgerufenen Patentfamilien, die ISO 15118-konformen Steuergeräten zugeordnet sind. White Papers von Fachverbänden wie der Society of Automotive Engineers, China EV100 und ZVEI halfen uns bei der Ermittlung der Protokollübernahmeraten. 10-Ks von Unternehmen, Investorendecks und Pressemitteilungen lieferten Signale zum durchschnittlichen Verkaufspreis (ASP), die wir mit D&B Hoovers und Dow Jones Factiva abgeglichen haben. Diese Liste dient der Veranschaulichung; viele weitere Veröffentlichungen wurden zur Triangulation und Klärung herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit der regionalen EV-Produktion, zieht den Anteil der Hybride ab, die nicht über spezielle Motorsteuerungen verfügen, und wendet protokollspezifische Marktdurchdringung und gewichtete ASPs an. Selektive Bottom-up-Prüfungen anhand von Stichproben der Lieferantenumsätze und des Kanalfeedbacks dienen als Leitplanken. Zu den Kernvariablen gehören: 1) batterieelektrischer Fahrzeugausstoß, 2) durchschnittliche Motoren pro Fahrzeug, 3) Steuergeräte-ASP nach Protokoll, 4) Verlagerung hin zu 800-V-Architekturen und 5) regionales Verhältnis zwischen Inhalt und Lokalisierung. Eine multivariate Regression, die sich auf diese Faktoren stützt und mit einer Szenarioanalyse für politische Schocks kombiniert wird, ergibt die Prognose für 2025-2030. In Fällen, in denen die Bottom-up-Stichproben um mehr als fünf Prozent voneinander abwichen, wurden die Lücken anhand des aus den Zollrechnungen abgeleiteten ASP-Medians geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine automatische Abweichungskontrolle, eine Peer Review durch leitende Analysten und eine Freigabe durch den Manager. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wichtige Ereignisse, wie z. B. ein neues Kommunikationsprotokollmandat, ausgelöst werden. Die Kunden erhalten daher vor jeder Berichtsveröffentlichung die aktuellste Baseline.

Warum der Kommunikationscontroller für Elektrofahrzeuge von Mordor die Zuverlässigkeit der Baseline-Befehle sicherstellt

Die veröffentlichten Marktgrößen unterscheiden sich oft, weil die Unternehmen unterschiedliche Komponenten, Währungsgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehört, ob die Steuergeräte für die Zulieferer gebündelt werden, wie aggressiv die ASP-Deflation auf breiter Front angenommen wird und ob 48-V-Mild-Hybride fälschlicherweise klassifiziert werden. Die Analysten von Mordor beschränken sich auf On-Board-Motorkommunikationseinheiten, verwenden tatsächliche Handelsrechnungen für 2024-2025 für ASP-Trends und aktualisieren die Modelle jährlich, was die Übertreibungen reduziert, die bei unregelmäßigen Aktualisierungen auftreten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,33 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,97 Mrd. (2025) | Globale Unternehmensberatung A | Bündelung von Ladestations-Steuergeräten und Annahme pauschaler ASPs bis 2030 |

| USD 0,80 Mrd. (2025) | Industrieforschung B | Verwendung von EV-Verkaufszielen anstelle von Produktionszielen und Verzicht auf die Lokalisierung regionaler Inhalte |

| USD 0,22 Mrd. (2025) | Fachzeitschrift C | Ausschluss von Hochspannungsplattformen und Anwendung konservativer Motor-pro-Fahrzeug-Faktoren |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Auswahl des Umfangs, unsere variable Transparenz und unser jährlicher Aktualisierungsplan den Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage bieten, auf die sie sich bei der strategischen Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kommunikationssteuergeräte von Elektromotoren in Elektrofahrzeugen bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 1,6 Milliarden USD erreicht und von seiner Basis von 330 Millionen USD im Jahr 2025 mit einer CAGR von 30,11 % wächst.

Welcher Motortyp dominiert derzeit die Steuergerätenachfrage?

Asynchronmotoren (AC) bleiben dominant und machen im Jahr 2025 71,02 % der Steuergerätenachfrage aus, obwohl bürstenlose Gleichstrommotoren das am schnellsten wachsende Segment mit einer CAGR von 33,95 % sind.

Warum gewinnt Automotive Ethernet gegenüber dem traditionellen CAN-Bus an Bedeutung?

Automotive Ethernet unterstützt Gigabit-Datenraten, zeitkritische Netzwerke und Stromübertragung über Datenleitungen – Funktionen, die für 800-V-Architekturen und zonale E/E-Designs unverzichtbar sind und die Bandbreitengrenzen von CAN 2.0 überschreiten.

Wie beeinflussen ISO 26262 und ISO/SAE 21434 den Markteintritt?

Diese Standards stellen strenge Anforderungen an die funktionale Sicherheit und Cybersicherheit, die Entwicklungskosten und -komplexität erhöhen, was Lieferanten mit etablierter Zertifizierungsinfrastruktur begünstigt und den Marktanteil konsolidiert.

Welche Region bietet bis 2031 die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt sowohl beim aktuellen Marktanteil als auch beim Wachstum: Er hält 49,20 % des Umsatzes von 2025 und expandiert mit einer CAGR von 34,19 %, angetrieben hauptsächlich durch Chinas Produktionsvolumen und den Kapazitätsausbau in Südostasien.

Welcher technologische Wandel treibt die Neugestaltung von Steuergeräten in Premium-Elektrofahrzeugplattformen voran?

Die Migration zu 800-V-Batteriesystemen erfordert Steuergeräte, die in der Lage sind, höhere Spannungen, schnelleres Schalten von Leistungsbauelementen und fortschrittliches Wärmemanagement zu bewältigen. Dies wird die Einführung von Hochbandbreiten-Protokollen und Siliziumkarbid-basierter Elektronik beschleunigen.

Seite zuletzt aktualisiert am: