Marktgröße und Marktanteil für Elektrofahrzeugsensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

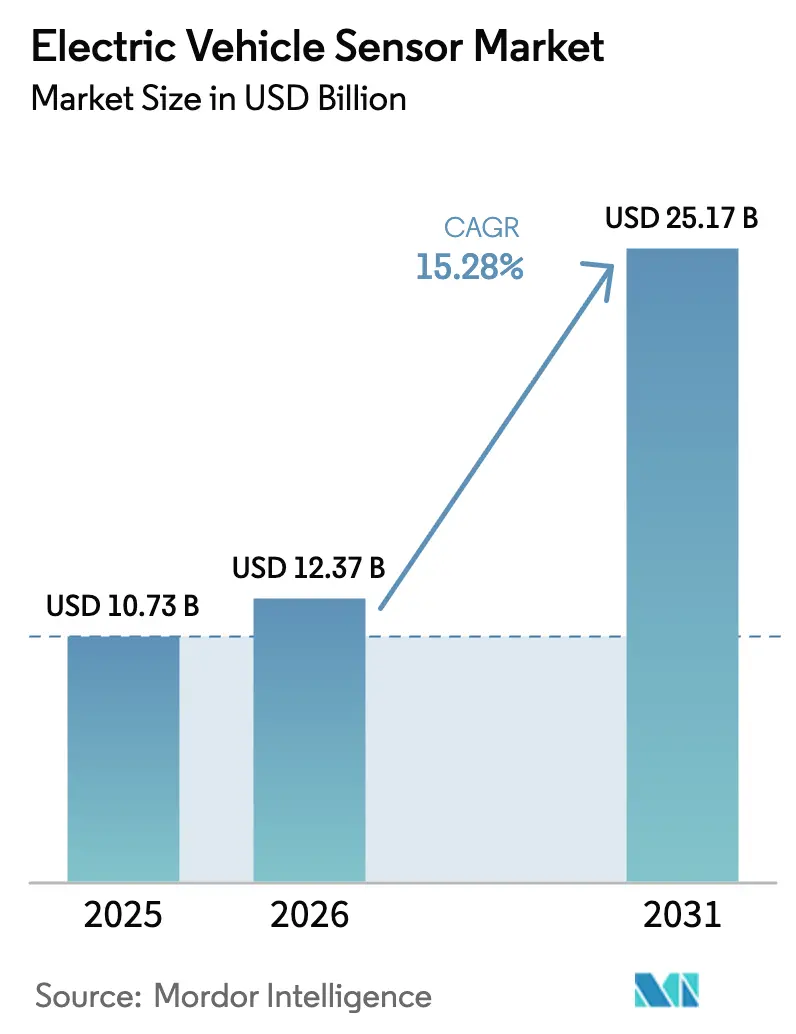

| Marktgröße (2026) | 12.37 Milliarden US-Dollar |

| Marktgröße (2031) | 25.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.28% CAGR |

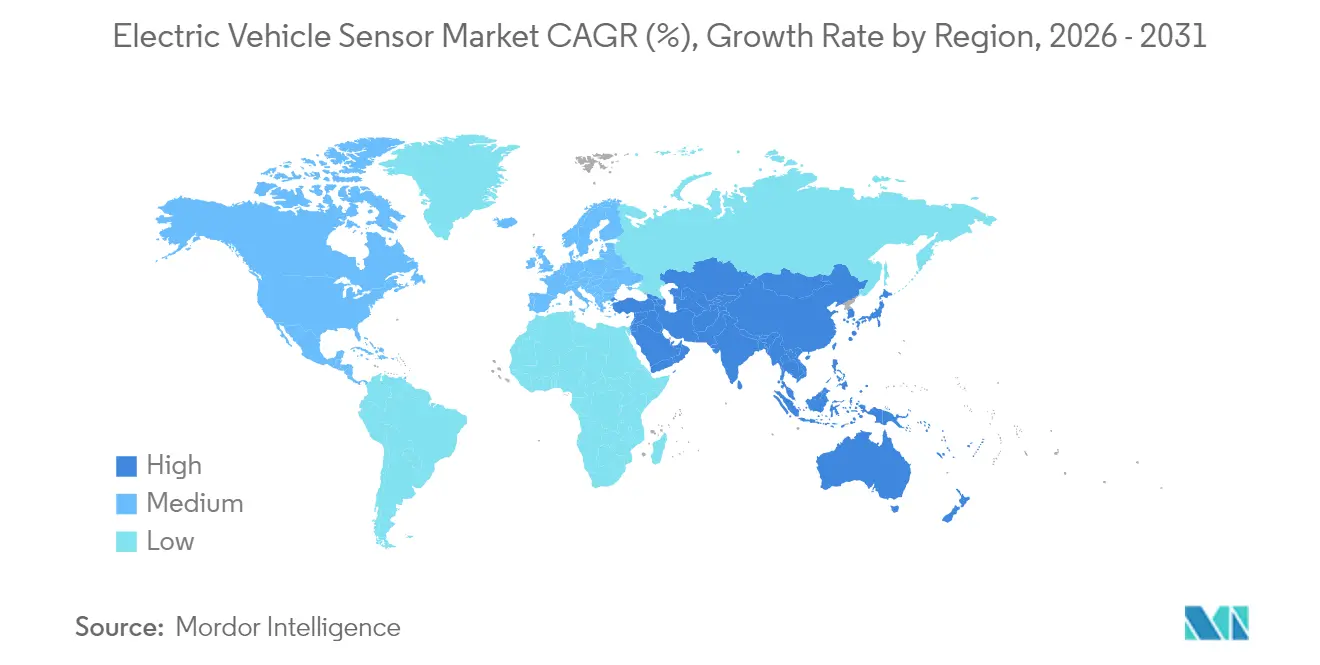

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

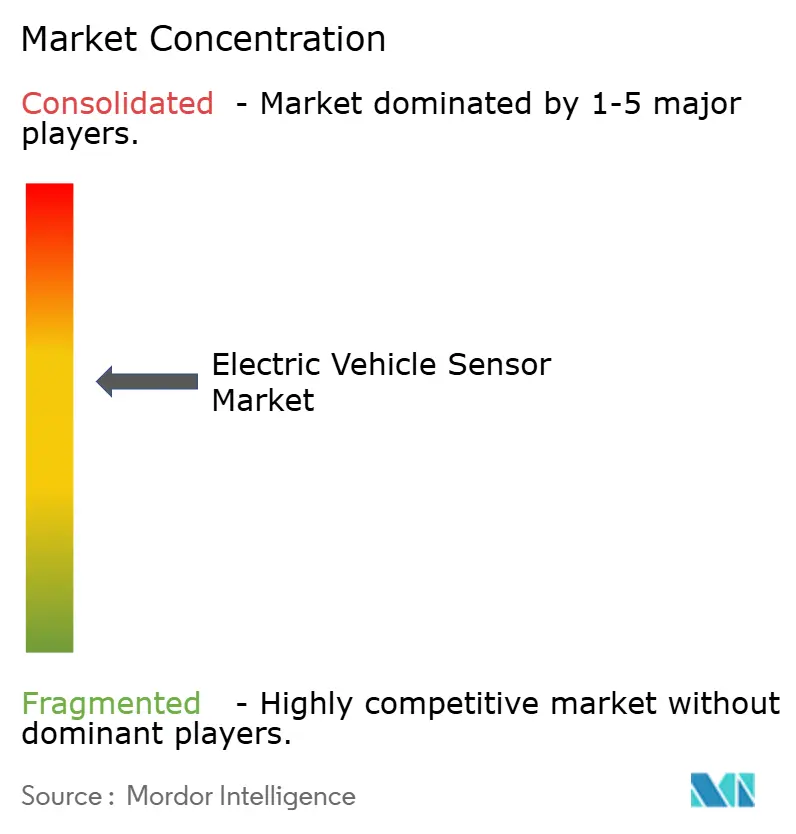

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrofahrzeugsensoren von Mordor Intelligence

Die Marktgröße für Elektrofahrzeugsensoren wurde im Jahr 2025 auf USD 10,73 Milliarden geschätzt und soll von USD 12,37 Milliarden im Jahr 2026 auf USD 25,17 Milliarden bis 2031 wachsen, bei einer CAGR von 15,28 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da 800-V-Fahrzeugplattformen von Leistungsmarken auf Volumenmodelle übergehen und eine Neugestaltung der Strom- und Spannungssensorarchitekturen für größere Bandbreite und höhere Isolation erfordern. Verbesserungen der magnetoresistiven (XMR) Genauigkeit, sinkende durchschnittliche Verkaufspreise für Hall-Effekt-Sensoren und obligatorische funktionale Sicherheitsstufen gemäß ISO 26262 beschleunigen die Entwicklungszyklen. OEMs erhöhen die Sensoranzahl zur Unterstützung prädiktiver Batterieanalysen, softwaredefinierten Fahrzeugen und KI-gestützter Sensorfusion, was Stückvolumina und Siliziumgehalt vergrößert. Der Markt für Elektrofahrzeugsensoren profitiert zudem von strengeren Batteriezustands-OBD-Vorschriften in Europa und China, während Versorgungsengpässe bei XMR-Wafern und Tier-2-Chipsätzen die kurzfristigen Margen dämpfen.

Wichtigste Erkenntnisse des Berichts

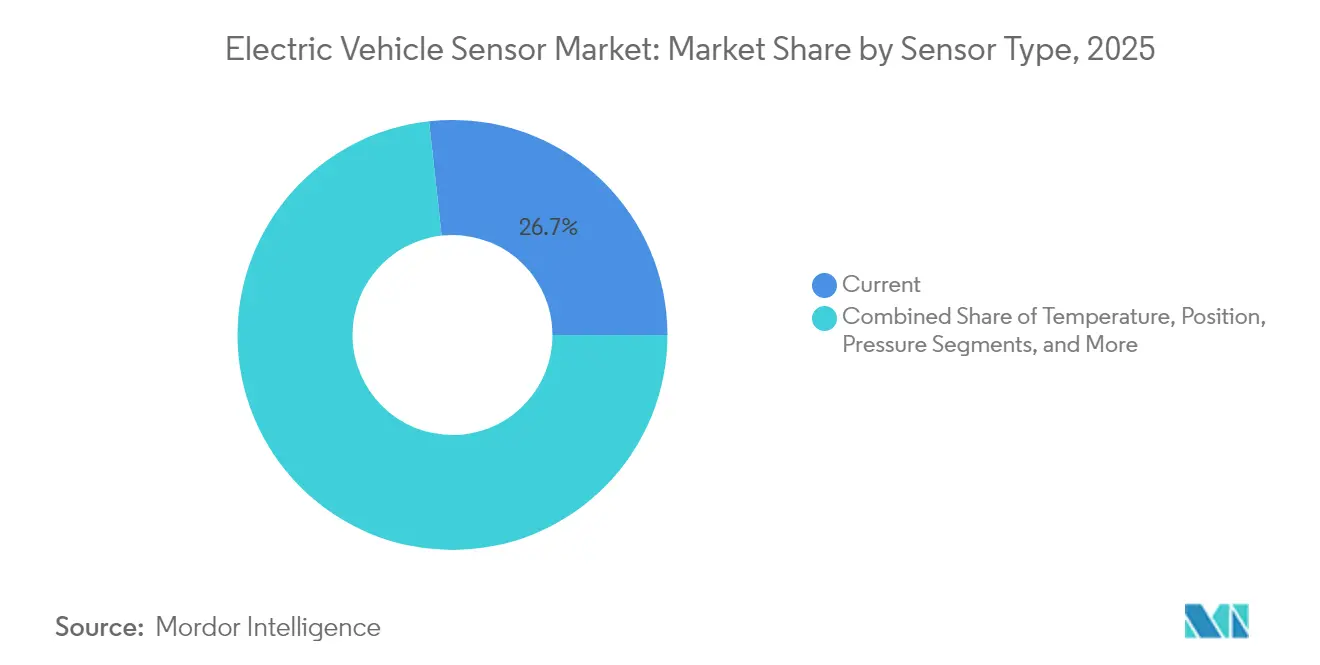

- Nach Sensortyp führten Stromsensoren mit einem Marktanteil von 26,74 % am Markt für Elektrofahrzeugsensoren im Jahr 2025; magnetoresistive Sensoren verzeichnen bis 2031 die höchste CAGR von 15,44 %.

- Nach Fahrzeugtyp behielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 73,52 % am Markt für Elektrofahrzeugsensoren, während Nutzfahrzeuge mit einer CAGR von 15,46 % bis 2031 am schnellsten wachsen.

- Nach Antriebstyp machten batterieelektrische Fahrzeuge im Jahr 2025 einen Anteil von 66,43 % an der Marktgröße für Elektrofahrzeugsensoren aus; Brennstoffzellenelektrofahrzeuge wachsen bis 2031 mit einer CAGR von 15,77 %.

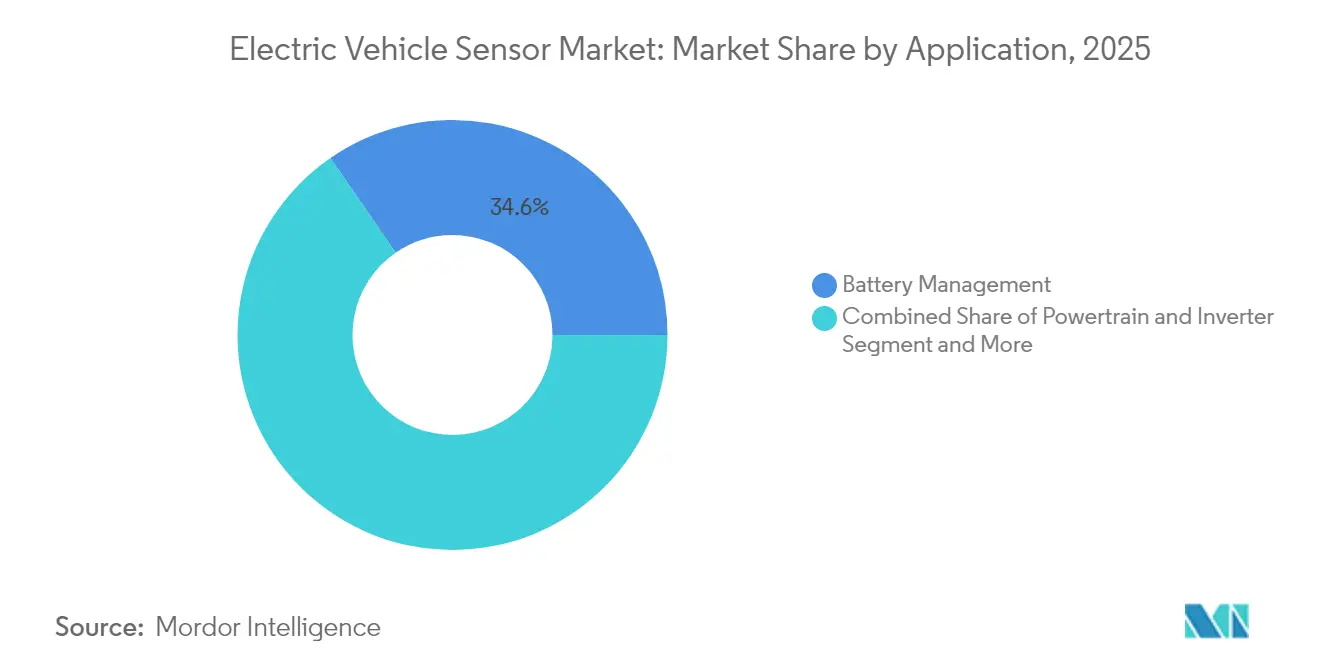

- Nach Anwendung entfiel auf das Batteriemanagement im Jahr 2025 ein Anteil von 34,61 % an der Marktgröße für Elektrofahrzeugsensoren, während ADAS und Sicherheitssysteme bis 2031 mit einer CAGR von 15,69 % voranschreiten.

- Nach Sensortechnologie hielten Hall-Effekt-Geräte im Jahr 2025 einen Marktanteil von 32,98 % am Markt für Elektrofahrzeugsensoren, während XMR-Technologie bis 2031 eine CAGR von 15,41 % verzeichnet.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 36,12 % an der Marktgröße für Elektrofahrzeugsensoren und bleibt mit einer CAGR von 15,36 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Elektrofahrzeugsensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Entwicklung von 800-V-Plattformen | +2.8% | Global, mit führender Übernahme im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Sinkende durchschnittliche Verkaufspreise für Hall-Effekt-Sensoren | +2.1% | Global, stärkste Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Obligatorische funktionale Sicherheitsstufen gemäß ISO 26262 | +1.9% | Primär Europa und Nordamerika, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Strengere Batteriezustands-OBD-Anforderungen | +1.6% | Europa und China, mit Ausstrahlungseffekten auf andere Regionen | Mittelfristig (2–4 Jahre) |

| KI-gestütztes BMS mit Bedarf an mehrachsiger Sensorik | +1.4% | Premium-Fahrzeugsegmente weltweit | Langfristig (≥ 4 Jahre) |

| GaN/SiC-Umstieg eröffnet neue Stromsensorbuchsen | +1.2% | Hochleistungs-Elektrofahrzeugsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung von 800-V-Plattformen erweitert die Nachfrage nach Strom- und Spannungssensoren

Die OEM-Migration von 400-V- auf 800-V-Elektroarchitekturen erhöht die kontinuierlichen Stromanforderungen auf bis zu 1.000 A und treibt die Schaltfrequenzen über 100 kHz, was die Einführung von XMR- und fortschrittlichen Hall-Sensoren mit größerer Bandbreite und verstärkter Isolation erfordert. Porsche kommerzialisierte 800 V mit dem Taycan und ermöglichte Schnellladungen von 5–80 % in 22,5 Minuten.[1]„Taycan Ladetechnologie,” Porsche AG, porsche.com Hyundais E-GMP erweitert die Topologie auf volumenstärkere Segmente und normalisiert neue Sensorspezifikationen in den Lieferketten.[2]„E-GMP Architekturübersicht,” Hyundai Motor Company, hyundai.com Siliziumkarbid-Wechselrichter erhöhen die Empfindlichkeit gegenüber Antwortlatenzen und bevorzugen Sensoren, die Mikrosekundengenauigkeit mit funktionalen Sicherheitsdiagnosen kombinieren. Zulieferer nutzen den Übergang, um die durchschnittlichen Verkaufspreise für funktionsreiche Sensormodule zu steigern und langfristige Designgewinne für Plattformen der nächsten Generation zu sichern.

Sinkende durchschnittliche Verkaufspreise für Hall-Effekt-Sensoren erweitern die Übernahme batterieelektrischer Fahrzeuge

Fertigungsmaßstäbe bei 12-Zoll-Fabs und höhere Testdurchsatzabläufe senken die durchschnittlichen Verkaufspreise für Hall-Effekt-Sensoren jährlich erheblich, sodass kostensensible batterieelektrische Fahrzeugmodelle mehr als 120 Sensoren pro Einheit integrieren können, während die Fahrzeugerschwinglichkeit erhalten bleibt. TDK-Micronas und Allegro MicroSystems bieten Hall-Sensoren im Einzelgehäuse an, die Sensorik, Konditionierung und digitale Schnittstellen zusammenführen und so die Stückliste und die Leiterplattenfläche reduzieren. Chinesische batterieelektrische Fahrzeuge nutzen diese Geräte, um grundlegende funktionale Sicherheitsanforderungen zu erfüllen, und erweitern den Markt für Elektrofahrzeugsensoren in Einstiegssegmente. Preiselastizitätseffekte vergrößern die Stücknachfrage schneller als die Umsatzerosion und erhalten den Gesamtmarktwert.

Obligatorische funktionale Sicherheitsstufen gemäß ISO 26262 für Traktionswechselrichter

ASIL-D-Verpflichtungen erfordern doppelt redundante Messkanäle, Selbstdiagnosen und Fehlerberichte in Stromsensoren. Melexis brachte MLX9042x-ICs mit On-Chip-Sicherheitsmonitoren auf den Markt, um ASIL-D-Ziele für Wechselrichter zu erfüllen. Die Einhaltung fügt USD 5–15 pro Sensor hinzu, filtert jedoch nicht qualifizierte Anbieter heraus und stärkt die Preissetzungsmacht der etablierten Anbieter. Regulierungsbehörden weiten den Standard von Europa auf Nordamerika aus und beschleunigen langfristig die globale Harmonisierung.

Strengere Batteriezustands-OBD-Anforderungen (EU 2027, China 2026)

Euro 7 und Chinas bevorstehende OBD-Vorschriften verpflichten zu kontinuierlichen Prüfungen auf Zellebene hinsichtlich Degradation und thermischem Durchgehen, was verteilte Temperatur- und Spannungssensornetzwerke stimuliert. Amphenol Advanced Sensors liefert rauschimmune Thermistoren, die 800-V-EMI-Bedingungen standhalten. Nachrüstverpflichtungen für bestehende Fahrzeugflotten schaffen Ersatznachfrage, und vorgeschriebene Datenschnittstellen fördern Aftermarket-Analyseabonnements.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| XMR-Wafer-Inflation | -1.8% | Global, mit stärkster Auswirkung auf spezialisierte Sensorlieferanten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Tier-2-Chipsatz-Engpässe | -1.5% | Globale Lieferketten, akut im Automobilsektor | Mittelfristig (2–4 Jahre) |

| China/Rest der Welt IP-Spaltung fragmentiert Lieferketten | -1.2% | Global, mit Bifurkation zwischen chinesischen und westlichen Märkten | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsvorschriften erhöhen die Sensor-Stückliste | -0.9% | Zunächst entwickelte Märkte, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

XMR-Wafer-Inflation drückt Margen

Begrenzte globale Foundry-Kapazität für XMR-Wafer in Automobilqualität erhöht die Beschaffungskosten im Vergleich zum Niveau von 2024 erheblich und komprimiert die Bruttomargen trotz starkem Umsatzwachstum. Die Preisvolatilität bei Seltenerdrohstoffen verstärkt den Druck, insbesondere für kleinere Anbieter ohne abgesicherte Verträge. TDK-Micronas hat die Kapazität in Freiberg erweitert, doch die Kapitalintensität schränkt schnelle inkrementelle Erweiterungen ein. Gewinngegenwind motiviert Lieferkettenpartnerschaften und Strategien zur vertikalen Integration.

Anhaltende Tier-2-Chipsatz-Engpässe

Automotive-Mikrocontroller und analoge Frontend-ICs verzeichnen Lieferzeiten von 26 bis 52 Wochen, was die Qualifizierung von Sensormodulen verzögert und die OEM-Einführungspläne verlängert. Renesas skalierte 300-mm-Naka-Linien, verschob jedoch weitere Erweiterungen aufgrund von Zollbedenken. Sensorhersteller halten höhere Lagerbestände, binden Betriebskapital und erschweren Kostenprognosen bis 2027.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Stromsensoren führen, während XMR-Übernahme steigt

Stromsensoren behielten im Jahr 2025 einen Marktanteil von 26,74 % am Markt für Elektrofahrzeugsensoren aufgrund des universellen Einsatzes in BMS, Wechselrichtern, Ladesystemen und bordeigenen DC-DC-Wandlern. Die kontinuierliche Skalierung der Motorleistungsniveaus und parallele Traktionsarchitekturen erhalten den Volumenschwung. Magnetoresistive Sensoren verzeichnen bis 2031 eine CAGR von 15,44 % und übertreffen Hall-Geräte durch die Nutzung von Sub-Mikrosekunden-Reaktion und 3-ppm-Offsetdrift. Temperatursensoren proliferieren weiterhin innerhalb von Batteriepaketen, während Positions- und Drehzahlsensoren die Motorsteuerung und die Genauigkeit der Rekuperationsbremsung unterstützen.

Der Markt für Elektrofahrzeugsensoren reagiert auf OEM-Anforderungen nach Einzelgehäuse-Kombinationen, die Strom-, Temperatur- und Isolationsfunktionen vereinen, um Entwicklungszyklen zu verkürzen. Tier-1-Anbieter integrieren shuntbasierte Sicherungen in XMR-Module, um ASIL-D-Redundanz zu erfüllen, ohne den PCB-Footprint zu verdoppeln. Drucksensoren wachsen in Kühlkreisläufen mit Kühlplatten und bei der Überwachung von Brennstoffzellenstapeln, obwohl ihr Volumen aufgrund des langsameren Wasserstoff-Rollouts zurückbleibt. Aufkommende Gasdetektion und Schwingungssensorik kündigen einen Wandel hin zu vorausschauender Wartung bei flotteneigenen Transportern und Bussen an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Elektrifizierungsbeschleunigung voran

Personenkraftwagen hielten im Jahr 2025 einen Marktanteil von 73,52 % am Markt für Elektrofahrzeugsensoren, da Anreize und sinkende Batteriekosten die Massenübernahme weltweit stimulierten. Dennoch verzeichnen Nutzfahrzeuge bis 2031 die stärkste CAGR von 15,46 % und nutzen regulatorische Impulse wie Kaliforniens Advanced Clean Trucks Rule. Die tägliche Fahrleistung intensiviert die Gesamtbetriebskostenvorteile und motiviert große Sensorarrays für thermische, Last- und prädiktive Sicherheitsüberwachung. Stadtbusse und Lieferwagen für die letzte Meile integrieren mehr als 190 Sensoren pro Fahrzeug, gegenüber 130–150 in typischen Personenkraftwagen, was Subsystemchancen vergrößert.

Flottenoperatoren fordern Echtzeit-Diagnosen zur Reduzierung von Ausfallzeiten; daher bewegen sich intelligente Sensoren mit CAN-FD und Automotive-Ethernet an den Rand, um Daten vorzuverarbeiten. Personenkraftwagenmodelle schwenken auf erlebnisorientierte Differenzierungsmerkmale wie haptische Klimasteuerungen und biometrische Überwachung um, was ein moderates, aber nachhaltiges Wachstum der durchschnittlichen Verkaufspreise für Sensoren fördert. Technologieteilung zwischen Segmenten verringert die Komponentenvarianz und ermöglicht Plattformökonomien für Tier-1-Zulieferer im Markt für Elektrofahrzeugsensoren.

Nach Antriebstyp: Brennstoffzellen beschleunigen trotz Dominanz batterieelektrischer Fahrzeuge

Batterieelektrische Fahrzeuge kontrollierten im Jahr 2025 einen Anteil von 66,43 % an der Marktgröße für Elektrofahrzeugsensoren und profitierten von dichten Ladenetzen und verbesserten LFP-Paketökonomien. Brennstoffzellenelektrofahrzeuge verzeichnen bis 2031 eine CAGR von 15,77 %, gestützt durch Wasserstofftankstellen an Frachtkorridoren und die Sicherheitsharmonisierung gemäß UN GTR 13. Brennstoffzellenstapel erfordern Sensoren für Wasserstoffleckage, Luftfeuchtigkeit, Luftstrom und Stapelspannung, was den Sensorwert pro Fahrzeug trotz noch geringer Volumina erhöht.

Plug-in-Hybride behalten in infrastrukturbeschränkten Regionen ihre Präsenz, verlieren jedoch Marktanteile, da die Batteriereichweiten über 600 km steigen. Die Plattformtechnik konvergiert auf modulare Sensorleitungssätze, die sowohl für batterieelektrische als auch für Brennstoffzellenfahrzeugvarianten geeignet sind und die Teilegemeinsamkeit unterstützen. Diese Konvergenz stabilisiert Beschaffungskalender und gleicht die Kapazitätsauslastung bei führenden Sensorfabs aus.

Nach Anwendung: ADAS-Sicherheitssysteme stärken den Wachstumsausblick

Das Batteriemanagement bewahrte im Jahr 2025 einen Anteil von 34,61 % an der Marktgröße für Elektrofahrzeugsensoren durch fest verdrahtete Sicherheitsimperative innerhalb von Lithium-Ionen-Chemien. Dennoch verzeichnen ADAS und Sicherheitssysteme die schnellste CAGR von 15,69 %, da Regulierungsbehörden ab 2028 in Europa und China automatische Notbremsungen und Spurhalteassistenten vorschreiben. Die Sensorfusion zwischen Radar-, Lidar-, Ultraschall- und Kameraströmen erfordert präzises Eigenbewegungs- und Stromfeedback, was Sensoranzahl und Bandbreite vervielfacht.

Wärmemanagementsensoren migrieren zu verteilten Architekturen, die gleichzeitig Kühlmittelfluss, Paketschnittstellentemperaturen und Passagierkomfortlasten überwachen. Antriebsstrangsteuerungssensoren entwickeln sich hin zu höheren Bandbreitenspezifikationen zur Unterstützung von 25-kHz-PWM-Schaltung in SiC-Wechselrichtern, während Fahrwerksanwendungen Radend-Stromsensoren integrieren, um die regenerative Drehmomentaufteilung zu optimieren. Kabinenkomfortsensoren eröffnen einen wachsenden Aftermarket für nachrüstbare intelligente Klimamodule.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortechnologie: Dominanz des Hall-Effekts steht vor XMR-Herausforderung

Hall-Effekt-Geräte beherrschten im Jahr 2025 einen Marktanteil von 32,98 % am Markt für Elektrofahrzeugsensoren aufgrund niedriger Kosten und hoher Qualifizierungsreife. Die magnetoresistive (XMR) Übernahme schreitet mit einer CAGR von 15,41 % voran und liefert überlegene Rauschimmunität, die innerhalb von Hochspannungsbatteriepackungen und 800-V-Wechselrichtern unerlässlich ist. MEMS-Inertialsensoren weiten sich auf Straßenprofilierung und Batterieaufblähungserkennung aus, während optische Encoder bei der präzisen Rotorpositionsrückmeldung für Hochgeschwindigkeitsmotoren zunehmen.

Kapazitive und Ultraschallgeräte stärken Benutzeroberflächen- und Parkanwendungen und bleiben preissensibel. Streufeld-robuste Magnetsensoren von Melexis tolerieren die elektromagnetischen Störungen, die Siliziumkarbid-Stufen inhärent sind, und fördern die OEM-Migration für langfristige Stabilität. Integrierte Lösungen, die Sensorelemente, Signalketten und digitale Schnittstellen in einem Leadframe beherbergen, verankern den Designgewinn-Schwung im gesamten Markt für Elektrofahrzeugsensoren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 36,12 % am Markt für Elektrofahrzeugsensoren und soll bis 2031 mit einer CAGR von 15,36 % wachsen. China produzierte im Jahr 2024 11,49 Millionen Elektrofahrzeuge und verfolgt die Lokalisierung von Halbleiterinputs, um die Importabhängigkeit bis 2028 unter 70 % zu senken. Pekings Subventionen sind nun an lokale Sensorbeschaffung geknüpft, was ausländische Zulieferer zwingt, Joint Ventures oder Technologielizenzen einzugehen. Südkorea und Japan tragen fortschrittliche XMR- und MEMS-IP bei, während südostasiatische Nationen Kapazitätserweiterungen anziehen, die auf zollfreie Exporte nach Europa und Nordamerika abzielen.

Europa bleibt ein Premium-Sensortechnologiezentrum, da ISO-26262- und Euro-7-Vorschriften einen Mindestsensorgehalt in jedem neuen Elektrofahrzeug verankern. Deutschland verankert die Wertschöpfungskette mit spezialisierten Fabs, während Nordeuropa die Pro-Kopf-Elektrofahrzeugübernahme durch aggressive Steuerbefreiungen stimuliert. Der europäische Markt für Elektrofahrzeugsensoren priorisiert die Lieferkettenresilienz mit EU-Chips-Act-Anreizen für inländisches Silizium. Batteriezustands-OBD-Vorschriften, die 2027 in Kraft treten, erhöhen die Sensoranbindungsraten weiter.

Nordamerika zeigt stetiges Wachstum, unterstützt durch die Fertigungsgutschriften des Inflation Reduction Act für inländische Halbleiterlinien und Kaliforniens ZEV-Vorschriften. US-amerikanische Nutzfahrzeugflotten elektrifizieren Pakettransporter, Schulbusse und Müllfahrzeuge, die jeweils robuste Sensornetzwerke für hohe Zyklusbeständigkeit benötigen. Kanada liefert kritische Mineralien für Hall- und XMR-Magnete, während Mexiko sich als kostenoptimierter Montagehub für Tier-1-Sensormodule positioniert, die US-OEM-Werke beliefern. Harmonisierte Sicherheits- und Cybersicherheitsvorschriften in den USMCA-Ländern vereinfachen die Homologierungsbemühungen und unterstützen die grenzüberschreitende Volumenskalierung im Markt für Elektrofahrzeugsensoren.

Wettbewerbslandschaft

Der Markt für Elektrofahrzeugsensoren zeigt eine moderate Konzentration. Continental, Bosch und ZF nutzen Systemintegrationskompetenzen und Multi-Domain-ECU-Portfolios, um Plattformaufträge bei etablierten OEMs zu sichern. Halbleiterspezialisten wie Infineon, NXP, Allegro und Melexis differenzieren sich durch proprietäre XMR- und streufeld-robuste IP. Renesas und TI bündeln Sensorschnittstellen mit Domain-Controller-SoCs, um den Schwung softwaredefinierten Fahrzeugs zu nutzen.

Die Konsolidierung beschleunigt sich, da Sensorlieferanten Algorithmusspezialisten und Gehäusehersteller akquirieren, um schlüsselfertige Module zu liefern. Chinesische OEMs bilden Joint Ventures mit inländischen Fabs, um die Sensorkapazität inmitten der US-chinesischen Exportkontrollen zu sichern. Zu den strategischen Schritten gehören Renesas' 8-in-1-E-Achsen-Referenzdesigns, die Wechselrichter-, BMS- und Leistungsverteilungssensorik in eine einzige MCU-Domäne integrieren, sowie Valeos Smart eDrive 6-in-1-Thermoleistungseinheit, die die Reichweite durch dynamische sensorgesteuerte Steuerungslogik um 24 % verbessert.[4]„Smart eDrive und Panovision Showcase,” Valeo SA, valeo.com

Der Wettbewerb verlagert sich von den Kosten diskreter Komponenten zum Lebenszyklus-Datenwert, was Anbieter dazu drängt, Edge-KI-Beschleuniger und Over-the-Air-Update-Hooks einzubetten. Funktionale Sicherheitszertifizierung und Cybersicherheitszertifizierung bleiben Markteintrittsbarrieren. Nischenchancen entstehen rund um die Wasserstoffleckerkennung und Paketaufblähungsakustik, wo nur wenige globale Anbieter Patente halten. Die Lieferantenmacht steigt, da OEMs mit Dual-Sourcing-Einschränkungen und Softwarekomplexität zu kämpfen haben.

Marktführer für Elektrofahrzeugsensoren

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Denso Corporation

Sensata Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Renesas Electronics stellte eine 8-in-1-E-Achse und hochpräzise Batteriemanagement-ICs vor, die Wechselrichter-, DC-DC- und BMS-Sensorik in einzelne MCU-Lösungen integrieren.

- September 2024: Valeo präsentierte seine Smart eDrive 6-in-1-Einheit und das immersive Panovision-Display und zeigte sensorgesteuerte Reichweitenoptimierung und Kabinenvisualisierung.

Berichtsumfang des globalen Marktes für Elektrofahrzeugsensoren

Ein Sensor überwacht verschiedene Aspekte des Fahrzeugs und überträgt Daten an den Fahrer oder das ECU. Auf der Grundlage der vom Sensor gesammelten Daten modifiziert das ECU gelegentlich automatisch die spezifische Komponente.

Der Markt für Elektrofahrzeugsensoren ist nach Sensortyp, Fahrzeugtyp, Antriebstyp und Geografie segmentiert. Nach Sensortyp ist der Markt in Stromsensor, Temperatursensor, Positionssensor, Drucksensor und andere Sensortypen segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Antriebstyp ist der Markt in batterieelektrische Fahrzeuge, Plug-in-Hybridfahrzeuge und Brennstoffzellenelektrofahrzeuge segmentiert. Nach Region ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognose für den Markt für Elektrofahrzeugsensoren in Werten (USD Milliarden) für alle oben genannten Segmente.

| Strom |

| Temperatur |

| Position |

| Druck |

| Magnetisch |

| Drehzahl/Rotation |

| Sonstige |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrisch |

| Plug-in-Hybrid |

| Brennstoffzellenelektrisch |

| Batteriemanagement |

| Antriebsstrang und Wechselrichter |

| ADAS und Sicherheit |

| Wärmemanagement |

| Fahrwerk/Bremsung |

| Kabinenkomfort |

| Hall-Effekt |

| MEMS |

| Magnetoresistiv |

| Optisch |

| Kapazitiv |

| Ultraschall |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Sensortyp | Strom | |

| Temperatur | ||

| Position | ||

| Druck | ||

| Magnetisch | ||

| Drehzahl/Rotation | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Antriebstyp | Batterieelektrisch | |

| Plug-in-Hybrid | ||

| Brennstoffzellenelektrisch | ||

| Nach Anwendung | Batteriemanagement | |

| Antriebsstrang und Wechselrichter | ||

| ADAS und Sicherheit | ||

| Wärmemanagement | ||

| Fahrwerk/Bremsung | ||

| Kabinenkomfort | ||

| Nach Sensortechnologie | Hall-Effekt | |

| MEMS | ||

| Magnetoresistiv | ||

| Optisch | ||

| Kapazitiv | ||

| Ultraschall | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Elektrofahrzeugsensoren und wie ist der Wachstumsausblick?

Der Markt wird im Jahr 2026 auf USD 12,37 Milliarden geschätzt und soll bis 2031 USD 25,17 Milliarden erreichen, was einer CAGR von 15,28 % im Zeitraum 2026–2031 entspricht.

Welcher Sensortyp hat den größten Umsatzanteil?

Stromsensoren führen mit einem Anteil von 26,74 % im Jahr 2025, während magnetoresistive Geräte bis 2031 die schnellste CAGR von 15,44 % verzeichnen.

Welches Anwendungssegment wächst am schnellsten?

ADAS und Sicherheitssysteme verzeichnen die höchste CAGR von 15,69 %, angetrieben durch obligatorische automatische Notbremsungen und erweiterte Sensorfusionsanforderungen.

Welche Region ist der größte und am schnellsten wachsende Markt?

Der asiatisch-pazifische Raum hält im Jahr 2025 einen Umsatzanteil von 36,12 % und weist bis 2031 eine marktführende CAGR von 15,36 % auf, gestützt durch Chinas großangelegte Elektrofahrzeugproduktion.

Welche Vorschriften sind für die zukünftige Sensornachfrage am einflussreichsten?

ISO-26262-ASIL-D-Funktionssicherheitsvorschriften für Traktionswechselrichter sowie Euro 7 und Chinas bordeigene Batteriestandards 2026 erhöhen die erforderlichen Sensoranzahlen erheblich.

Welche angebotsseitigen Herausforderungen könnten das Marktwachstum behindern?

XMR-Wafer-Kosteninflation und verlängerte Tier-2-Chipsatz-Lieferzeiten drücken Margen und verlängern Produkteinführungszyklen, insbesondere in den nächsten zwei bis vier Jahren.

Seite zuletzt aktualisiert am: