Marktgröße und Marktanteil für metallische Stearate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.08 Milliarden US-Dollar |

| Marktgröße (2031) | 6.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für metallische Stearate von Mordor Intelligence

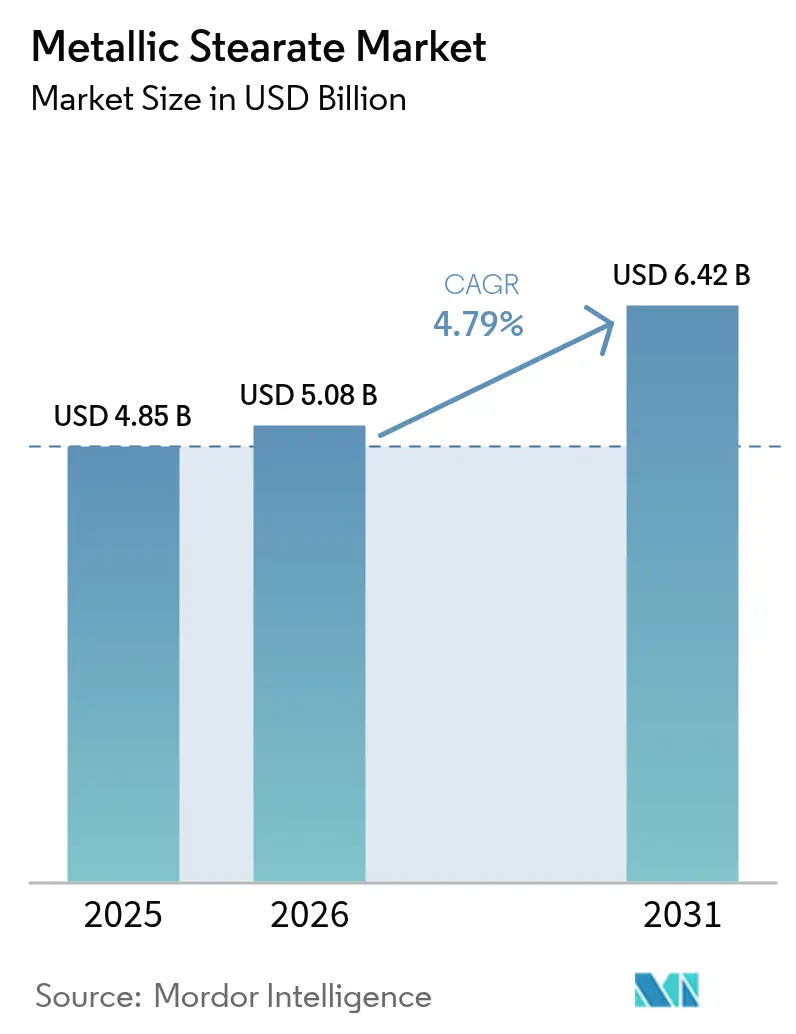

Die Marktgröße für metallische Stearate wurde im Jahr 2025 auf 4,85 Milliarden USD geschätzt und wird voraussichtlich von 5,08 Milliarden USD im Jahr 2026 auf 6,42 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 4,79 % während des Prognosezeitraums (2026–2031). Das Zusammenspiel aus zunehmendem Polymerwachstum, regulatorischen Veränderungen zugunsten von Calcium-Zink-Stabilisatorsystemen und steigender pharmazeutischer Tablettenproduktion festigt die Nachfragestabilität. Der anhaltende Bedarf an Leichtbaukunststoffen in der Automobil- und Verpackungsbranche, gepaart mit einer robusten asiatischen Fertigungskapazität, stärkt den kurzfristigen Aufwärtstrend. Gleichzeitig treiben strengere Grenzwerte für Blei in PVC und Verbesserungen in der Arzneimittelformulierungstechnologie die Endnutzer in Richtung reinerer Produkte, die den aufkommenden Qualitätsnormen entsprechen. Schwankungen beim Rohstoffpreis, die mit den Palmölmärkten zusammenhängen, stellen Kostenhemmnisse dar; dennoch setzt der Markt für metallische Stearate seine Expansion fort, da die Hersteller auf vertikale Integration setzen, die Beschaffung diversifizieren und in staubarme Dispersionstechnologien investieren.

Wesentliche Erkenntnisse des Berichts

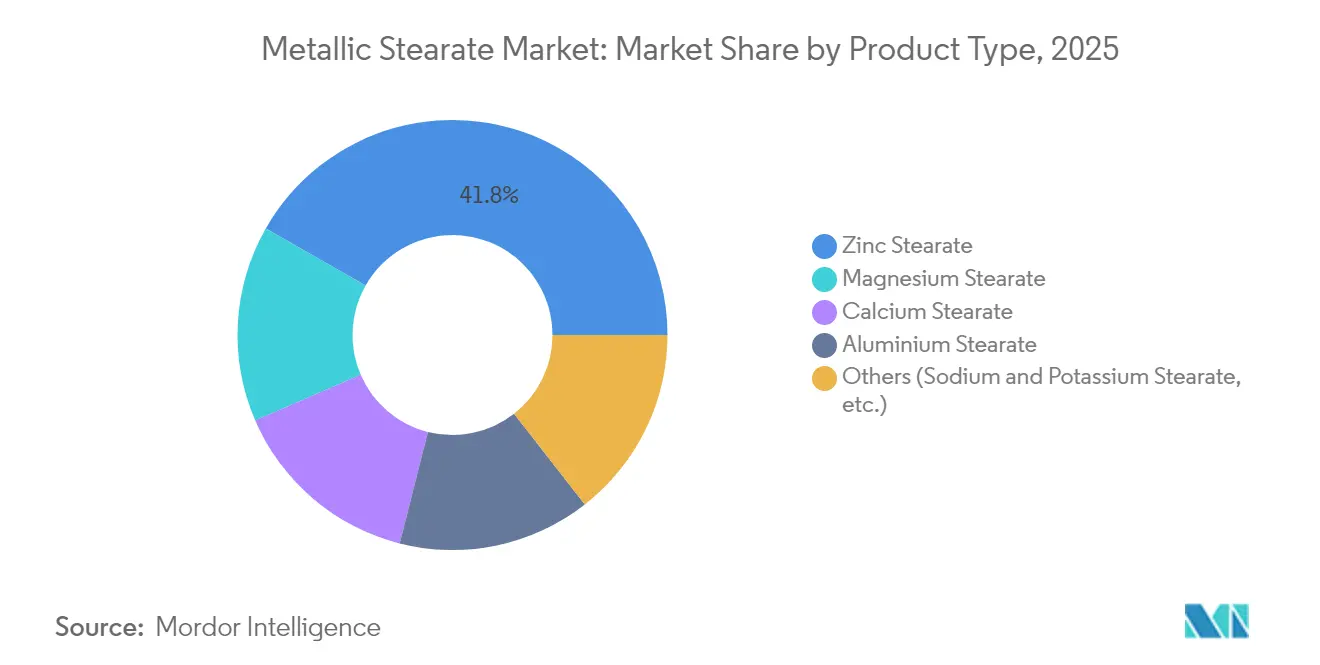

- Nach Produkttyp führte Zinkstearat im Jahr 2025 mit einem Marktanteil von 41,75 % bei metallischen Stearaten; Magnesiumstearat wird bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen.

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 46,90 % an der Marktgröße für metallische Stearate, während wässrige Dispersionen bis 2031 mit einer CAGR von 6,78 % wachsen sollen.

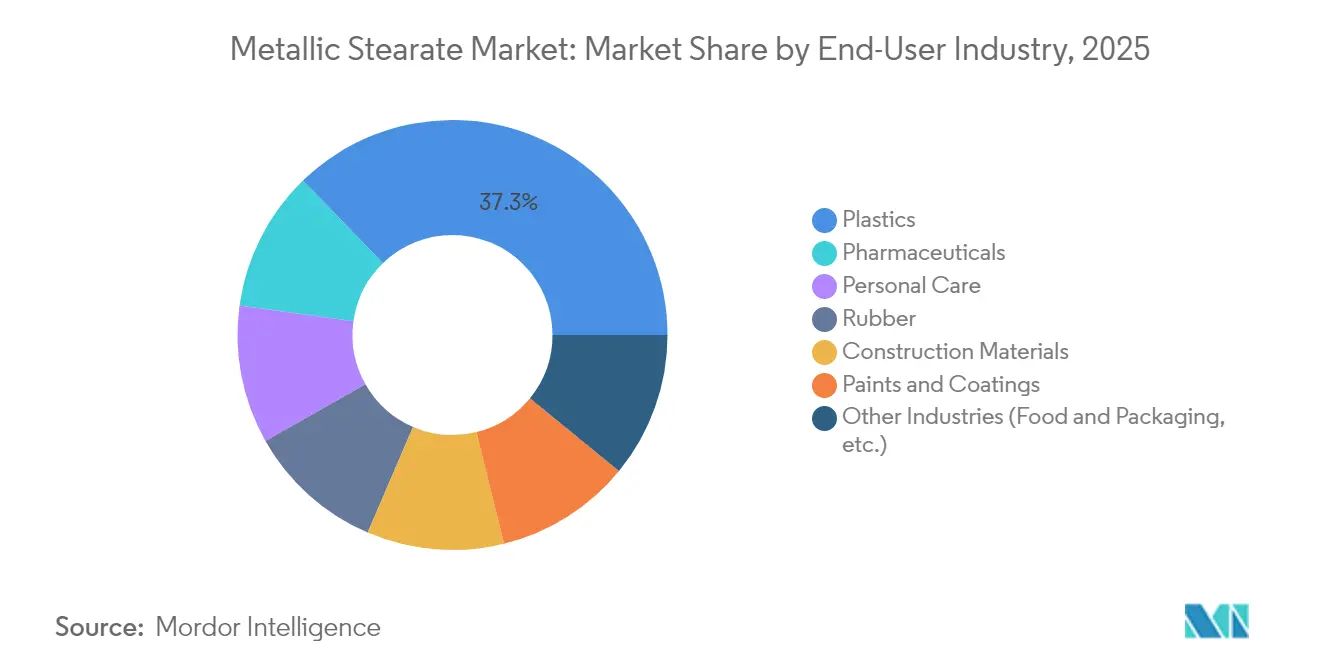

- Nach Endverbraucherbranche entfielen im Jahr 2025 37,25 % der Marktgröße für metallische Stearate auf Kunststoffe und Polymere, während für Pharmazeutika die höchste CAGR von 5,92 % bis 2031 prognostiziert wird.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 50,85 % bei metallischen Stearaten und wird voraussichtlich bis 2031 mit einer CAGR von 5,61 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für metallische Stearate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion der globalen Kunststoffproduktion | +1.8% | Global, mit Asien-Pazifik an der Spitze | Mittelfristig (2–4 Jahre) |

| Anstieg der pharmazeutischen Tablettenproduktion | +1.2% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Kosmetikverbrauchsnachfrage | +0.9% | Global, mit starkem Wachstum in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Umstieg auf bleifreie PVC-Stabilisatoren | +1.1% | Europa und Nordamerika, mit weltweiter Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus dem Kautschuksegment | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der globalen Kunststoffproduktion

Die steigende Polyethylen- und Polypropylenproduktion treibt die Nachfrage nach Additiven an, da Verarbeiter auf metallische Stearate setzen, um Zykluszeiten zu verkürzen und die Oberflächengüte zu verbessern. Leichtbaukonzepte im Fahrzeugbau und Verpackungen mit Recyclinganteil verstärken den Bedarf an stabilen Formulierungen, die Verfärbung und thermischen Abbau verhindern. Chinas Führungsrolle bei Polymerkapazitäten sichert einen anhaltend hohen regionalen Verbrauch, während die integrierten Lieferketten Südostasiens sowohl Rohstoffverfügbarkeit als auch Kostenvorteile bieten. Neue Anwendungen in Batteriegehäusen und Photovoltaik-Rückseitenfolien erweitern das Wachstum über traditionelle Sektoren hinaus. Diese diversifizierte Nachfrage aus den Bereichen Automobil, Bauprodukte und Flexibelverpckung bildet die Grundlage für einen robusten Ausblick auf den Markt für metallische Stearate[1]PMC Biogenix, "Metallische Stearate in der Polymerverarbeitung," pmcbiogenix.com.

Anstieg der pharmazeutischen Tablettenproduktion

Eine höhere Lebenserwartung und Innovationen bei biologischen Arzneimitteln treiben die weltweite Produktion fester Darreichungsformen in die Höhe und stärken die Rolle von Magnesiumstearat als bewährtes Schmiermittel. Zwischen 2012 und 2023 genehmigte die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (Food and Drug Administration) 48 neue Arzneimittelzulassungen, die auf amorphen festen Dispersionen beruhen – einer Formulierungsklasse, in der metallische Stearate die Stabilität und Kompressibilität verbessern. Plattformen für die Dauerherstellung bevorzugen wässrige Dispersionen, die Staubentwicklung reduzieren und Reinigungszyklen beschleunigen, was die Aufnahme von Flüssigformaten weiter begünstigt. Die Expansion von Generika in Indien und die Umstellung von injizierbaren auf orale Darreichungsformen in Lateinamerika verbreitern die Nachfragebasis. Folglich verlagern sich pharmazeutische Präferenzen hin zu hochreinen Qualitätsstufen mit strengen Endotoxingrenzwerten, die die Wettbewerbsfähigkeit in regulierten Märkten unterstützen[2]Roquette Frères, "Anwendungen von Magnesiumstearat als Hilfsstoff," roquette.com.

Steigende Kosmetikverbrauchsnachfrage

Die Nachfrage nach langanhaltenden Make-up-Produkten, Sonnenschutzmitteln und Herrenpflegeprodukten steigert den Einsatz von Aluminium- und Zinkstearaten, die als Rheologiemodifikatoren und wasserabweisende Mittel fungieren. Verbraucher in Schwellenländern steigen auf Premium-Marken um, was die Formulierungskomplexität erhöht und Inhaltsstoffe erfordert, die ihre Textur unter feuchten Bedingungen bewahren. Pflanzliche Rohstoffe treffen den Nerv nachhaltigkeitsbewusster Käufer, und Lieferanten heben nun die Rückverfolgbarkeit von Palmkernöl-basierter Stearinsäure hervor. Die behördliche Überprüfung von Talk veranlasst Markeninhaber, metallische Stearate als alternative Gleitadditive in Presspudern zu bevorzugen. Der digitale Handel beschleunigt die Einführung neuer Produkte und erhöht den Bedarf an Mehrzweck-Rohstoffen, die die Formulierungsbibliotheken vereinfachen.

Umstieg auf bleifreie PVC-Stabilisatoren

Die Verordnung (EU) 923/2023 begrenzt den Bleigehalt in PVC auf unter 0,1 Gewichtsprozent, was die Einführung von Calcium-Zink-Systemen beschleunigt, die Calciumstearat als Co-Stabilisator benötigen. Hersteller von Baumaterialien für Kabel, Rohre und Verkleidungen haben die Leistungsäquivalenz bei ähnlichen Dosierniveaus bestätigt. Marktführer haben proprietäre Mischungen eingeführt, die Ablagerungen und Geruchsentwicklung reduzieren und sowohl technische als auch Umweltziele erfüllen. Auch US-amerikanische Bauvorschriften entwickeln sich in Richtung bleifreier Materialien, was die weltweite Verbreitung ausweitet. Hersteller mit eigener Calciumstearat-Kapazität sichern sich daher Vorteile als Erstanwender und stärken die Kundenbindung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Grenzwerte für die Exposition am Arbeitsplatz | -0.7% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Stearinsäure als Rohstoff | -0.5% | Global, mit höheren Auswirkungen in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Substitution durch Montanwachs-Gleitadditive | -0.3% | Europa und Nordamerika, begrenzte Auswirkung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Grenzwerte für die Exposition am Arbeitsplatz

Das Nationale Institut für Arbeitssicherheit und Gesundheitsschutz (National Institute for Occupational Safety and Health) legt einen zeitgewichteten Mittelwert von 10 mg/m³ für Gesamtstaub und 5 mg/m³ für einatembaren Staub bei Zinkstearat fest. Die aktualisierte Angleichung des Hazard Communication Standard an das Globally Harmonized System (Global Harmonisiertes System zur Einstufung und Kennzeichnung von Chemikalien) verpflichtet die Hersteller, Sicherheitsdatenblätter zu aktualisieren, Etiketten anzupassen und in Staubabscheideausrüstung zu investieren. Arbeitsstätten stellen auf Granulate und Flüssigdispersionen um, die die Staubbelastung in der Luft minimieren – was zwar Umstellungskosten verursacht, aber Möglichkeiten für Premiumpreise eröffnet. Kleinere Compoundeure könnten Kapitalinvestitionen verschieben und damit vorübergehend die Nachfrage nach traditionellen Pulversorten dämpfen. Es wird jedoch erwartet, dass eine konsequente Durchsetzung den Markt für metallische Stearate bis 2027 in Richtung sichererer Darreichungsformen drängt.

Preisvolatilität bei Stearinsäure als Rohstoff

Engpässe in der Palmölproduktion, die auf das El-Niño-Wetterphänomen und Biodieselverpflichtungen in Indonesien und Malaysia zurückzuführen sind, verknapppen das Stearinsäureangebot und verteuern die Rohstoffkosten für Stearathersteller. Importabhängige Regionen sind stärker von Kostenschwankungen betroffen, da Fracht- und Währungsbewegungen die Rohstoffvolatilität verstärken. Die Substitution durch Talgfettsäuren oder synthetische Wege ist aufgrund höherer Reinigungskosten und regulatorischer Hürden bei pharmazeutischen Anwendungen und lebensmittelberührenden Verwendungen begrenzt. Vorwärtskäufe und Absicherungsstrategien mindern das Risiko, binden jedoch Betriebskapital. Insgesamt erodiert die Rohstoffinstabilität die Margen von Herstellern, die keine rückwärtige Integration in die Fettsäureraffinierung besitzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zinkstärke behält ihre Führungsposition, Magnesium gewinnt an Dynamik

Zinkstearat erzielte im Jahr 2025 einen Marktanteil von 41,75 % bei metallischen Stearaten, da seine Vielseitigkeit bei PVC-, Kautschuk- und Kosmetikformulierungen es zu einem unverzichtbaren Additiv macht. Die Nachfrage bleibt stabil, da Compoundeure seine ausgewogenen Eigenschaften hinsichtlich Schmierung, Formtrennwirkung und Wärmestabilität schätzen. Inkrementelle Zuwächse entstehen durch rezyklierreiche Polyolefinmischungen, die effiziente Innengleitadditive benötigen, um einen gleichmäßigen Schmelzefluss zu erreichen. Demgegenüber wird für Magnesiumstearat bis 2031 eine CAGR von 6,15 % prognostiziert, bedingt durch den starken Anstieg pharmazeutischer Tablettenvolumina, die auf Konzentrationen zwischen 0,25 % und 5 % Gewichtsanteil für eine ordnungsgemäße Kompressibilität angewiesen sind. Regulatorische Vertrautheit und geringe Toxizität untermauern diesen anhaltenden Auftrieb. Calciumstearat verzeichnet stabiles Wachstum durch Wasserabdichtungszusätze in Beton und Effloreszenzminderung in zementhaltigen Produkten, während Aluminiumstearat Nischenanwendungen in Beschichtungen und Schmierfetten bedient, wo hohe Gelfestigkeit entscheidend ist. Wissenschaftliche Kooperationen, die auf hybride Zink-Calcium-Qualitäten abzielen, verdeutlichen einen breiteren Trend hin zu maßgeschneiderter Funktionalität und signalisieren eine erneute Innovation trotz des reifen Status von Zinkstearat im Markt für metallische Stearate.

Eine zweite Ebene aus Natrium- und Kaliumstearaten bedient Körperpflege-Reinigungsmittel und industrielle Waschmittel, die auf biologisch abbaubare Profile setzen. Die hohe Löslichkeit von Kaliumstearat gewinnt in sulfatfreien Shampoos an Bedeutung, während Natriumstearat die Transparenz von Seifenriegeln unterstützt. Marktführer differenzieren sich durch das Angebot von Koscher- und Halal-Zertifizierungen, um den schnell wachsenden regulatorischen Anforderungen der Konsumgüterbranche gerecht zu werden. Über alle Chemikalienklassen hinweg fordern Käufer engere Spezifikationen für den Metallgehalt und die Rückverfolgbarkeit zu nachhaltig beschafften Fettsäuren. Diese Attribute beeinflussen zunehmend die Vergabe von Aufträgen und stärken den Wettbewerbsvorteil vollständig integrierter Lieferanten, die sowohl die Fettsäure- als auch die Metallsalzverarbeitung unter einem Dach kontrollieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Form: Pulverdominanz steht vor wachsender Präferenz für flüssige Formate

Pulver hielt im Jahr 2025 einen Anteil von 46,90 % an der Marktgröße für metallische Stearate, da es mit traditionellen Chargenmisch- und Extrusionsverfahren in der Kunststoff- und Kautschukindustrie übereinstimmt. Anwender schätzen seine Rieseleigenschaften und die breite Kompatibilität mit Standarddosiersystemen. Bedenken hinsichtlich der Exposition am Arbeitsplatz veranlassen jedoch viele multinationale Pharmaunternehmen, auf wässrige Dispersionen umzusteigen, die mit einer CAGR von 6,78 % wachsen. Flüssige Formate lassen sich einfach in kontinuierliche Tablettenpressen integrieren, eliminieren Staubschutzvorrichtungen und verkürzen Umrüstzeiten, wodurch Gesamtkostenvorteile entstehen, die den höheren Einkaufspreis aufwiegen. Große Compoundeure investieren in geschlossene Förderanlagen, die Verschüttungen minimieren und die Akzeptanz weiter fördern.

Flocken und Prills bleiben im Kautschukkalander relevant, wo eine kontrollierte Auflösung für die Prozesskonsistenz unerlässlich ist. Hersteller optimieren Schüttdichte, Partikelgröße und Feuchtigkeitsprofil, um eine zuverlässige Dosierung in Hochdurchsatz-Innenmischern zu gewährleisten. Innovationen in der Dispersionstechnologie konzentrieren sich auf polymer-vordispergierte Masterbatche, die Kunden Dosiergenauigkeit und verbesserte Filmklarheit bieten. Mehrere führende Lieferanten haben wasserbasierte Systeme ohne flüchtige Amine eingeführt, was die Attraktivität für umweltbewusste PE- und PVC-Verarbeiter erhöht. Insgesamt unterstreichen diese Entwicklungen eine schrittweise Verlagerung weg von der Pulverdominanz hin zu hochwertigen, staubarmen Alternativen im Markt für metallische Stearate.

Nach Endverbraucherbranche: Kunststoffe führen, Pharmazeutika beschleunigen

Kunststoffe und Polymere verbrauchten im Jahr 2025 37,25 % des globalen Volumens, angetrieben durch großvolumige Verpackungs-, Automobil- und Rohranwendungen, die von den schmelzeschmierenden und wärmestabilisierenden Eigenschaften metallischer Stearate profitieren. Die Additivfunktionalität wird weiterhin unverzichtbar bleiben, da der Recyclatanteil in Harzen steigt und Verarbeiter engere thermische Verarbeitungsfenster einhalten müssen. Gleichzeitig wird für Pharmazeutika bis 2031 eine CAGR von 5,92 % erwartet, da multinationale Unternehmen die Kapazität für die Dauerherstellung und biologische Therapeutika ausbauen. Regulierungsbehörden schreiben zunehmend datenreiche Hilfsstoffdokumentation vor, was etablierte Qualitätsstufen wie NF-konformes Magnesiumstearat für eine anhaltende Bevorzugung positioniert.

Die Kautschukindustrie erholt sich parallel zur Fahrzeugproduktion und setzt Zinkstearat als Antiblockiermittel in Styrol-Butadien- und Butylkautschukformulierungen ein. Körperpflege verzeichnet robustes mittleres einstelliges Wachstum, da Premium-Hautpflege- und Farbkosmetiklinien wasserabweisende Aluminium- und Zinkstearate benötigen, die das Produktgefühl und die Pigmentdispersion verbessern. Baumaterialien gewinnen an Bedeutung durch Calciumstearat-Zusätze, die kapillaren Wassereinzug in Betonfassaden verhindern und die Langlebigkeit hochwertiger Gebäudehüllen unterstützen. Die unterschiedlichen technischen und regulatorischen Anforderungen jedes Segments veranlassen Lieferanten, ihre technischen Serviceteams auszubauen und in anwendungsspezifische Pilotanlagen zu investieren, die die Kundennähe im Markt für metallische Stearate stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Umsatzanteil von 50,85 % und wird bis 2031 voraussichtlich mit einer CAGR von 5,61 % expandieren. China beherrscht den Großteil der Harz- und Kautschukproduktion und stärkt den lokalen Verbrauch von Zink- und Calciumstearaten, während Indiens Chemiesektor auf dem Weg ist, von 220 Milliarden USD im Jahr 2022 auf 300 Milliarden USD im Jahr 2025 zu wachsen, was den regionalen Bedarf an Spezialadditiven vertieft. Die südostasiatischen Volkswirtschaften liefern integrierte palmölbasierte Fettsäuren, die exportorientierte Anlagen für metallische Stearate versorgen und damit die Effizienz der Lieferkette und wettbewerbsfähige Preise sichern.

Nordamerika belegt den zweiten Platz in der Marktgröße, da sein pharmazeutischer Fertigungsfußabdruck große Hilfsstoffkäufer konzentriert, die auf eine Zertifizierung nach aktuellen Guter Herstellungspraxis (current Good Manufacturing Practice) bestehen. Der Übergang zu bleifreien PVC-Verbindungen in Drähten, Kabeln und Vinyl-Außenverkleidungen liefert inkrementelle Impulse. Kanadas Infrastrukturkonjunkturprogramm leitet Calciumstearat-behandelte Betonadditive in Autobahn- und Brückenprojekte, was moderates Wachstum unterstützt. Europa positioniert sich an der Spitze von Ökodesign und Kreislaufwirtschaft, beherbergt frühe Anwender von Calcium-Zink-Stabilisatorsystemen für PVC und treibt Investitionen in die Einhaltung regulatorischer Anforderungen voran, die hochreine Stearatqualitäten begünstigen. Deutschland und Italien beherbergen bedeutende Masterbatch-Hersteller, die das breitere europäische Kunststoffnetzwerk bedienen.

Südamerika verzeichnet stabile, aber niedrigere Basisvolumina, hauptsächlich in Brasiliens PVC-Rohr- und Schuhwerksindustrien, während aufstrebende pharmazeutische Cluster in Mexiko und Kolumbien Bereiche mit schnellerem Wachstum schaffen. Der Nahe Osten und Afrika verbrauchen derzeit einen kleinen Anteil, zeigen jedoch langfristiges Potenzial, da Raffinerie- und Polymerverarbeitungskapazitäten wachsen. Investitionen des Golfkooperationsrats (Gulf Cooperation Council) in Polyolefinderivate befeuern die Additivnachfrage, während die Urbanisierung in Afrika den Bedarf an PVC-Rohren und Kosmetikprodukten steigert und den Markt für metallische Stearate für eine schrittweise Durchdringung positioniert, wenn die regionale Fertigung vertieft wird.

Wettbewerbslandschaft

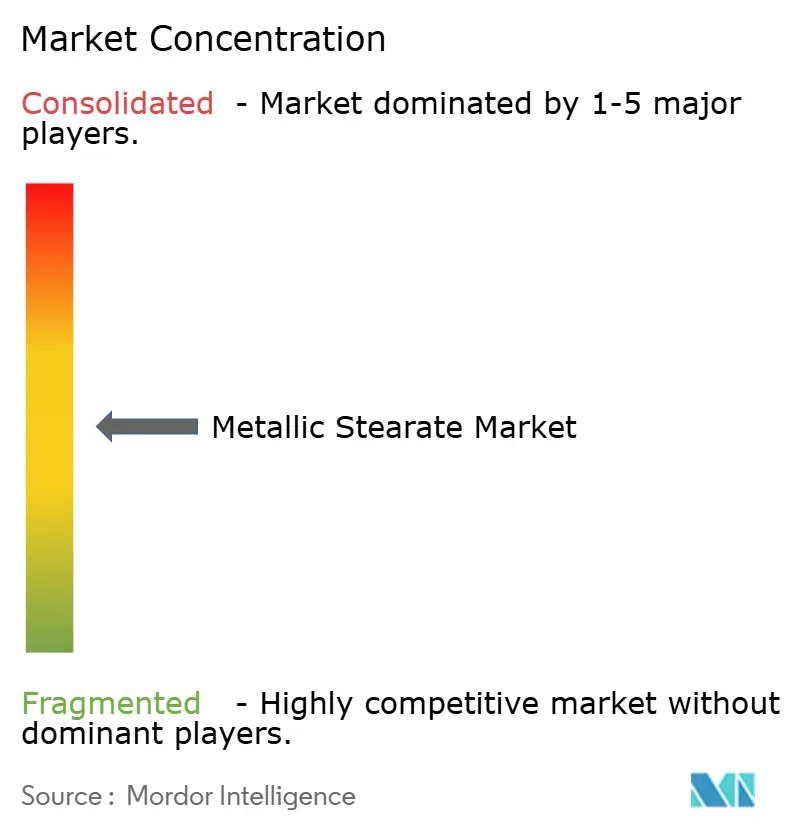

Der Markt für metallische Stearate weist eine moderate Fragmentierung auf. Baerlocher bleibt durch Werke auf mehreren Kontinenten und ein umfangreiches calciumbasiertes Stabilisatorportfolio, das mit dem globalen Trend hin zu bleifreiem PVC übereinstimmt, ein Referenzpunkt. Eine neue Erweiterung um 10.000 Tonnen pro Jahr, die im Mai 2025 am Standort Cincinnati abgeschlossen wurde, unterstreicht das Vertrauen in die langfristige Additivnachfrage. PMC Group nutzt die vertikal integrierte Fettsäureraffinierung und bietet pharmaqualitätskonformes Magnesiumstearat nach US-Pharmakopöe (US Pharmacopeia) an, während Dover Chemical eine Nische bei speziellen Zinkstearaten für Flammschutzmittel und Drahtlacke besetzt.

Die strategische Positionierung konzentriert sich auf Reinheit, Dispersionstechnologie und Compliance-Nachweise wie ISO 9001, ICH Q7 und Halal-Zertifizierung. Asiatische Hersteller wie Mittal Dhatu und Shandong Heji profitieren von heimischen Palmölderivaten-Strömen, die Kostenvorteile bei handelsüblichen Zink- und Calciumqualitäten bieten. Westliche Wettbewerber halten dagegen, indem sie lösemittelfreie wässrige Dispersionen einführen, die die Staubbelastung in Anlagen reduzieren und Genehmigungen im Bereich Umwelt, Gesundheit und Sicherheit (Environmental Health and Safety) beschleunigen. Jüngste Allianzen verknüpfen Additivlieferanten mit Polymercompoundierern, um gemeinsam maßgeschneiderte Masterbatche zu entwickeln, die die Lagerkomplexität für Kunden reduzieren. Kapitalinvestitionen haben sich auf energieeffiziente Reaktoraufrüstungen und automatisierte Verpackungslinien konzentriert, die die Produktintegrität wahren und das Kontaminationsrisiko minimieren.

Branchenführer im Markt für metallische Stearate

Baerlocher GmbH

Faci Asia Pacific Pte Ltd

Peter Greven GmbH and Co. KG

PMC Group, Inc.

Valtris Specialty Chemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Baerlocher plant den Bau einer Produktionsanlage für metallische Stearate in Malaysia. Die Anlage im Wert von 220 Millionen MYR soll voraussichtlich 30 kta Calcium-Zink (Ca-Zn)-Stearate produzieren und damit der wachsenden regionalen Nachfrage gerecht werden. Der Betriebsbeginn wird für 2027 erwartet.

- April 2025: Peter Greven hat eine neue Reihe von biobasierten Magnesiumstearat-Qualitäten vorgestellt. Diese Produkte, gewonnen aus RSPO-zertifiziertem Palmöl, sind darauf ausgerichtet, die strengen Anforderungen pharmazeutischer Tablettenformulierungen zu erfüllen, und betonen Nachhaltigkeit und Qualität.

Globaler Berichtsumfang für metallische Stearate

Der Bericht über den Markt für metallische Stearate ist nach Produkt, Anwendung und Geografie segmentiert. Nach Produkt ist der Markt in Aluminiumstearat, Zinkstearat, Calciumstearat, Magnesiumstearat und Sonstige unterteilt. Nach Anwendung ist der Markt in Kunststoff, Kautschuk, Pharmazeutika, Körperpflege, Baumaterial, Farben und Beschichtungen sowie Sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für metallische Stearate in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (Millionen USD) erstellt.

| Zinkstearat |

| Calciumstearat |

| Magnesiumstearat |

| Aluminiumstearat |

| Sonstige (Natrium- und Kaliumstearat usw.) |

| Pulver |

| Flocken |

| Granulate |

| Wässrige Dispersion |

| Kunststoffe |

| Kautschuk |

| Pharmazeutika |

| Körperpflege |

| Baumaterialien |

| Farben und Beschichtungen |

| Sonstige Branchen (Lebensmittel und Verpackung usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zinkstearat | |

| Calciumstearat | ||

| Magnesiumstearat | ||

| Aluminiumstearat | ||

| Sonstige (Natrium- und Kaliumstearat usw.) | ||

| Nach Form | Pulver | |

| Flocken | ||

| Granulate | ||

| Wässrige Dispersion | ||

| Nach Endverbraucherbranche | Kunststoffe | |

| Kautschuk | ||

| Pharmazeutika | ||

| Körperpflege | ||

| Baumaterialien | ||

| Farben und Beschichtungen | ||

| Sonstige Branchen (Lebensmittel und Verpackung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für metallische Stearate?

Der Markt für metallische Stearate hatte im Jahr 2026 einen Wert von 5,08 Milliarden USD.

Wie schnell wird der Markt für metallische Stearate voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 4,79 % wachsen und bis 2031 einen Wert von 6,42 Milliarden USD erreichen.

Welcher Produkttyp führt den Markt für metallische Stearate an?

Zinkstearat hält mit einem Anteil von 41,75 % im Jahr 2025 die Spitzenposition, gestützt durch seine breite Verwendung in PVC, Kautschuk und Kosmetik.

Warum steigt die Nachfrage nach Magnesiumstearat?

Das Wachstum der pharmazeutischen Tablettenproduktion und der Wandel hin zu Plattformen für die Dauerherstellung treiben eine CAGR von 6,15 % für Magnesiumstearat bis 2031 an.

Seite zuletzt aktualisiert am: