Marktgröße und Marktanteil für Fernerkundungssatelliten

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 48.62 Milliarden US-Dollar |

| Marktgröße (2030) | 84.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.65% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fernerkundungssatelliten von Mordor Intelligence

Die Marktgröße für Fernerkundungssatelliten wird im Jahr 2025 auf 48,62 Milliarden USD geschätzt und soll bis 2030 auf 84,35 Milliarden USD anwachsen, mit einer CAGR von 11,65 % während des Prognosezeitraums (2025–2030).

Die Fernerkundungssatellitenbranche erlebt einen bedeutenden Wandel, der durch technologische Fortschritte und sich verändernde Anwendungsanforderungen vorangetrieben wird. Der niedrige Erdorbit (LEO) hat sich als bevorzugte Einsatzzone etabliert, wobei etwa 90 % der zwischen 2017 und 2022 gestarteten Fernerkundungssatelliten im LEO für Erdbeobachtungs- und wissenschaftliche Anwendungen positioniert wurden. Diese Präferenz ergibt sich aus der Nähe des LEO zur Erde, die eine hochauflösende Bildübertragung mit minimaler Latenz ermöglicht. Die Branche erlebt eine verstärkte Zusammenarbeit zwischen Raumfahrtbehörden und Unternehmen des Privatsektors, wie das im Februar 2023 geschlossene Abkommen zwischen NASA und Esri zur Erweiterung des Zugangs zu geospatialem Inhalt für Forschungs- und Erkundungszwecke verdeutlicht.

Die Marktlandschaft ist durch vielfältige Anwendungen in den Bereichen Kommunikation, Navigation und Erdbeobachtung gekennzeichnet. Jüngste Einsatzmuster zeigen spezialisierte Orbitalpräferenzen basierend auf der Funktionalität, wobei 105 von 147 GEO-Satelliten für Kommunikationsanwendungen bestimmt sind, während 46 von 56 MEO-Satelliten Navigations- und globalen Positionierungszwecken dienen. Diese strategische Orbitalpositionierung demonstriert das ausgereifte Verständnis der Branche für die optimale Satellitenplatzierung für spezifische Anwendungen. Im Januar 2023 sicherte sich Airbus Defence and Space einen Vertrag mit Polen zur Bereitstellung eines umfassenden geospatialen Geheimdienstsystems, einschließlich der Entwicklung und Lieferung von zwei leistungsstarken optischen Erdbeobachtungssatelliten.

Der kommerzielle Raumfahrtsektor erlebt ein beispielloses Wachstum bei Satelliteneinsatzkapazitäten und fortschrittlichen Bildgebungstechnologien. Raumfahrtbehörden verfolgen aktiv Erdbeobachtungsmissionen der nächsten Generation, wie JAXAs Initiative vom März 2023 zum Start des Fortgeschrittenen Landbeobachtungssatelliten „Daichi 3” (ALOS-3) zeigt. Diese Entwicklungen werden durch eine zunehmende Beteiligung des Privatsektors an der Satellitenherstellung und dem Satelliteneinsatz ergänzt, was Innovationen in den Technologien und Anwendungen der Fernerkundungsbranche fördert.

Die Branche erlebt eine Verlagerung hin zu integrierten Satellitensystemen und Konstellationen, die umfassende Erdbeobachtungs- und Überwachungskapazitäten ermöglichen. Raumfahrtbehörden und kommerzielle Betreiber konzentrieren sich auf die Entwicklung ausgefeilter Fernerkundungsplattformen, die mehrere Bildgebungstechnologien kombinieren, darunter optische, Radar- und hyperspektrale Sensoren. Dieser Trend wird durch Fortschritte in der Datenverarbeitung und der künstlichen Intelligenz unterstützt, die eine effizientere Analyse von Satellitenbildern für Anwendungen ermöglichen, die von der Umweltüberwachung bis zur Stadtplanung und dem Katastrophenmanagement reichen. Der Satellitenmarkt ist für Wachstum gerüstet, da sich diese Innovationen weiterentwickeln.

Globale Trends und Erkenntnisse des Marktes für Fernerkundungssatelliten

Die steigende Nachfrage nach Satellitenminiaturisierung in allen Regionen treibt den Markt an

- Die Fähigkeit kleiner Satelliten, nahezu alle Funktionen traditioneller Satelliten zu einem Bruchteil ihrer Kosten zu erfüllen, hat die Realisierbarkeit des Aufbaus, des Starts und des Betriebs kleiner Satellitenkonstellationen erhöht. Die Nachfrage aus Nordamerika wird hauptsächlich durch die Vereinigten Staaten angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. In Nordamerika wurden zwischen 2017 und 2022 insgesamt 596 Nanosatelliten von verschiedenen regionalen Akteuren in den Orbit gebracht. NASA ist derzeit auch an mehreren Projekten zur Entwicklung dieser Satelliten beteiligt.

- Die Nachfrage aus Europa wird hauptsächlich durch Deutschland, Frankreich, Russland und das Vereinigte Königreich angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. Zwischen 2017 und 2022 wurden mehr als 50 Nano- und Mikrosatelliten von verschiedenen regionalen Akteuren in den Orbit gebracht. Die Miniaturisierung und Kommerzialisierung elektronischer Komponenten und Systeme haben die Marktbeteiligung vorangetrieben und zur Entstehung neuer Marktteilnehmer geführt, die das aktuelle Marktszenario nutzen und verbessern wollen. So hat beispielsweise das in Großbritannien ansässige Startup Open Cosmos eine Partnerschaft mit ESA geschlossen, um kommerziellen Nanosatelliten-Startdienste für Endnutzer anzubieten und dabei wettbewerbsfähige Kosteneinsparungen von rund 90 % zu gewährleisten.

- Die Nachfrage aus dem Asien-Pazifik-Raum wird hauptsächlich durch China, Japan und Indien angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. Zwischen 2017 und 2022 wurden mehr als 190 Nano- und Mikrosatelliten von verschiedenen regionalen Akteuren in den Orbit gebracht. China investiert erhebliche Ressourcen in den Ausbau seiner weltraumgestützten Kapazitäten. Das Land hat bisher die bedeutendste Anzahl von Nano- und Mikrosatelliten im Asien-Pazifik-Raum gestartet.

,-Number-of-Launches,-Global,-2017---2022.svg)

Investitionsmöglichkeiten in der Satellitenherstellung treiben den Markt an

- In Nordamerika erreichten die globalen Staatsausgaben für Raumfahrtprogramme im Jahr 2021 einen Rekordwert von rund 103 Milliarden USD. Die Region ist das Epizentrum der Raumfahrtinnovation und -forschung, mit der Präsenz der weltgrößten Raumfahrtbehörde, NASA. Im Jahr 2022 gab die US-Regierung fast 62 Milliarden USD für ihre Raumfahrtprogramme aus und war damit der weltweit größte Ausgeber für Raumfahrtprogramme. In den Vereinigten Staaten erhalten Bundesbehörden jährlich Mittel vom Kongress in Höhe von 32,33 Milliarden USD für ihre Tochtergesellschaften.

- Europäische Länder erkennen die Bedeutung verschiedener Investitionen im Raumfahrtbereich und erhöhen ihre Ausgaben für innovative Aktivitäten, um im globalen Raumfahrtsektor wettbewerbsfähig zu bleiben. Im November 2022 gab die Europäische Weltraumorganisation (ESA) bekannt, dass sie eine Erhöhung der Raumfahrtfinanzierung um 25 % über die nächsten drei Jahre vorgeschlagen hat, um Europas Führungsposition in der Erdbeobachtung zu erhalten, Navigationsdienste auszubauen und ein Partner in der Weltraumforschung mit den Vereinigten Staaten zu bleiben. Die Europäische Weltraumorganisation (ESA) bittet ihre 22 Mitgliedsnationen, ein Budget von rund 18,5 Milliarden EUR für 2023–2025 zu unterstützen. Deutschland, Frankreich und Italien sind die wichtigsten Beitragszahler.

- Im Einklang mit der Zunahme raumfahrtbezogener Aktivitäten im Asien-Pazifik-Raum verzeichnete Japans Haushaltsentwurf im Jahr 2022 einen Anstieg seines Raumfahrtbudgets, das sich auf über 1,4 Milliarden USD belief. Es umfasste die Entwicklung der H3-Rakete, des Ingenieurtestsatelliten-9 und des nationalen Informationserfassungssatelliten-Programms (IGS). Ebenso belief sich das vorgeschlagene Budget für Indiens Raumfahrtprogramme für das Geschäftsjahr 2022 auf 1,83 Milliarden USD. Im Jahr 2022 kündigte das südkoreanische Ministerium für Wissenschaft und IKT ein Raumfahrtbudget von 619 Millionen USD für die Herstellung von Satelliten, Raketen und anderen wichtigen Raumfahrtgeräten an.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Mittelgroße und Mikrosatelliten sind bereit, Nachfrage im Markt zu generieren

Segmentanalyse: Satellitenmasse

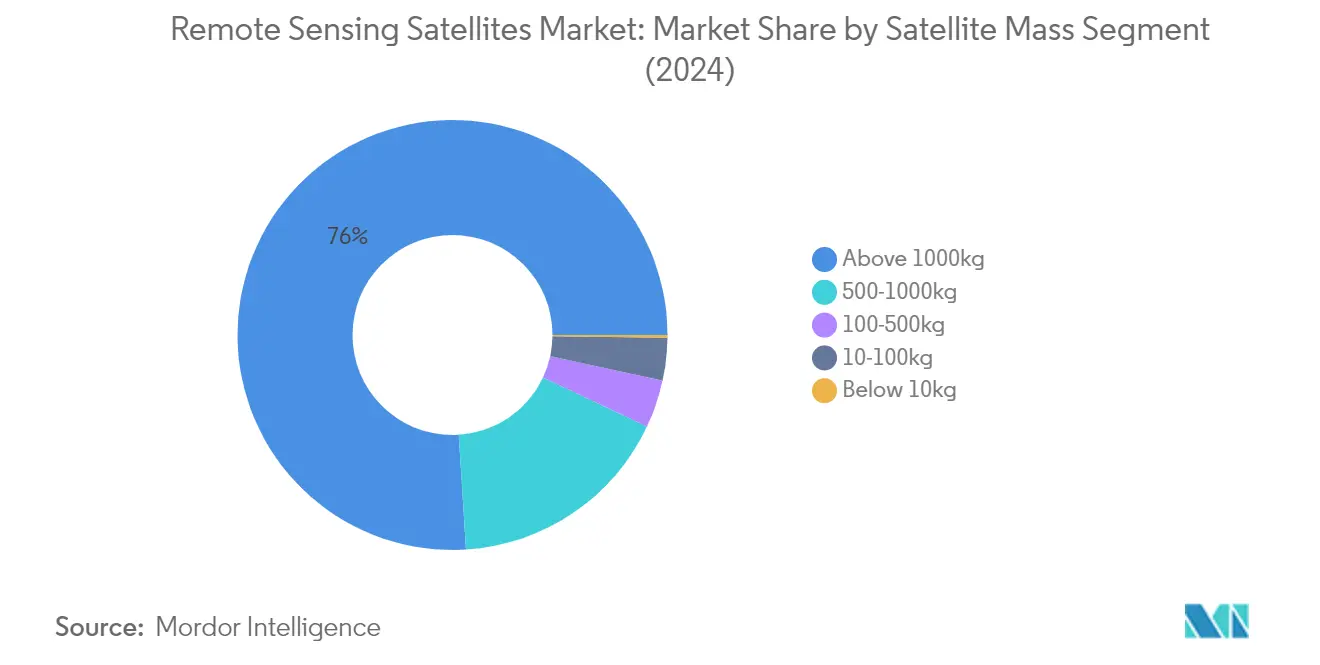

Segment über 1000 kg im Markt für Fernerkundungssatelliten

Das Segment über 1000 kg dominiert den Markt für Fernerkundungssatelliten und hält im Jahr 2024 einen Marktanteil von rund 76 %. Große Satelliten in dieser Kategorie sind mit strahlungsgehärteter raumfahrttauglicher Elektronik ausgestattet und erzeugen durch größere ausfahrbare Solarpanele mehr Energie, um alle Subsysteme und größere Lasten zu versorgen. Diese Satelliten sind in erster Linie für den operativen Betrieb mit verlängerten Lebensdauern zwischen 5 und 10 Jahren ausgelegt, was sie ideal für die Aufnahme größerer Fernerkundungsnutzlasten, Transponder und größerer Antennen für Kommunikationszwecke macht. Die hochauflösenden Fähigkeiten dieser Satelliten ermöglichen es ihnen, detaillierte Bilder aufzunehmen und genauere Daten über die Erde zu sammeln, was besonders für die Überwachung von Naturkatastrophen und Umweltveränderungen nützlich ist. Ihre Betriebszuverlässigkeit wird durch Redundanz in allen wichtigen Subsystemen erhöht, was dazu beiträgt, versehentliche Ausfälle zu unterstützen und ihre Betriebslebensdauer zu verlängern.

Segment 500–1000 kg im Markt für Fernerkundungssatelliten

Das Segment 500–1000 kg wird voraussichtlich von 2024 bis 2029 ein signifikantes Wachstum von rund 12 % CAGR verzeichnen. Mittelgroße Satelliten in dieser Kategorie erleben eine zunehmende Akzeptanz aufgrund ihrer Fähigkeit, mit weniger Starts eine größere Abdeckung zu bieten, was sie zu einer kosteneffizienten Lösung für verschiedene Anwendungen macht. Das Wachstum wird insbesondere durch die steigende Nachfrage aus den Bereichen Überwachung, Geheimdienstgewinnung und Navigation angetrieben, was Regierungs- und Verteidigungsbehörden dazu veranlasst, stark in mittelgroße Militärsatelliten zu investieren. Diese Satelliten bieten ein optimales Gleichgewicht zwischen Leistungsfähigkeit und Kosten, was sie sowohl für kommerzielle als auch für militärische Anwendungen attraktiv macht. Das Wachstum des Segments wird durch technologische Fortschritte in der Satellitenherstellung und zunehmende Investitionen in Raumfahrtprogramme weltweit weiter unterstützt.

Verbleibende Segmente nach Satellitenmasse

Die verbleibenden Segmente, einschließlich 100–500 kg, 10–100 kg und unter 10 kg schwere Satelliten, bedienen jeweils spezifische Marktnischen mit einzigartigen Vorteilen. Minisatelliten (100–500 kg) konkurrieren mit größeren Satelliten in vielen Anwendungen und verfügen über miniaturisierte, aber redundante Elektronik, die Größe und Masse reduziert und gleichzeitig die Funktionalität beibehält. Mikrosatelliten (10–100 kg) bieten kosteneffiziente Lösungen für mittelfristige Anwendungen und eignen sich besonders für Konstellationseinsätze. Nanosatelliten (unter 10 kg) bieten eine wirtschaftliche Option für spezifische Anwendungen, die besonders bei Universitäten und Forschungseinrichtungen für spezialisierte Missionen beliebt sind. Diese Segmente tragen gemeinsam zur Marktvielfalt bei, indem sie unterschiedliche Lösungen für verschiedene Missionsanforderungen und Budgetbeschränkungen anbieten.

Segmentanalyse: Orbitklasse

LEO-Segment im Markt für Fernerkundungssatelliten

Der niedrige Erdorbit (LEO) dominiert den Markt für Fernerkundungssatelliten und hält im Jahr 2024 einen Marktanteil von rund 80 %. Diese bedeutende Marktposition wird durch die wachsende Nachfrage nach globaler Konnektivität angetrieben, einschließlich Internet der Dinge (IoT), Erdbeobachtung, Klimaüberwachung und wissenschaftlicher Forschungsanwendungen. LEO-Satelliten sind aufgrund ihrer Nähe zur Erdoberfläche besonders vorteilhaft, da sie hochauflösende Bilder mit minimaler Signallatenz liefern können. Die reduzierten Kosten für den Start kleiner Satelliten in den LEO im Vergleich zu höheren Orbits haben ihn für verschiedene Organisationen, einschließlich Universitäten und Startups, zunehmend zugänglich gemacht. Das Wachstum des Segments wird durch den steigenden Bedarf an genauen und häufigen Erdbeobachtungsdaten in mehreren Branchen, darunter Landwirtschaft, Stadtplanung und Katastrophenmanagement, weiter unterstützt.

MEO-Segment im Markt für Fernerkundungssatelliten

Das Segment des mittleren Erdorbits (MEO) verzeichnet das schnellste Wachstum im Markt für Fernerkundungstechnologie, mit einer prognostizierten Wachstumsrate von rund 13 % von 2024 bis 2029. Dieses beschleunigte Wachstum wird hauptsächlich durch zunehmende militärische und geheimdienstliche Anwendungen angetrieben, insbesondere in Navigationssystemen und Überwachungsoperationen. Die Expansion des Segments wird durch technologische Fortschritte in der Satellitenherstellung und wachsende Investitionen von Verteidigungsorganisationen weltweit weiter unterstützt. Jüngste Entwicklungen umfassen die Initiativen der US Space Force zur Entwicklung von Missile Track Custody (MTC) MEO-Satelliten für verbesserte Überwachungskapazitäten. Darüber hinaus investieren europäische Organisationen aktiv in MEO-Satellitenkonstellationen für Navigations- und Positionierungsdienste, was die wachsende Bedeutung des Segments in der globalen Raumfahrtinfrastruktur demonstriert.

Verbleibende Segmente nach Orbitklasse

Das Segment des geostationären Erdorbits (GEO) spielt weiterhin eine entscheidende Rolle im Satellitenmarkt, insbesondere für Anwendungen, die eine kontinuierliche Abdeckung bestimmter geografischer Gebiete erfordern. GEO-Satelliten sind aufgrund ihrer Fähigkeit, eine feste Position relativ zur Erdoberfläche zu halten, für Wettervorhersagen, Klimaüberwachung und Kommunikationsdienste unerlässlich. Diese Satelliten bieten wertvolle Dienste für militärische Operationen, Regierungsbehörden und kommerzielle Einrichtungen, die eine ständige Überwachung oder Kommunikationskapazität über bestimmten Regionen benötigen. Die Stabilität und Zuverlässigkeit des Segments machen es besonders wichtig für langfristige Erdbeobachtungsmissionen und strategische militärische Anwendungen.

Segmentanalyse: Satellitensubsystem

Segment Antriebshardware und Treibmittel im Markt für Fernerkundungssatelliten

Das Segment Antriebshardware und Treibmittel dominiert den Markt für Fernerkundungssatelliten und hält im Jahr 2024 einen Marktanteil von rund 44 %. Die Bedeutung dieses Segments wird durch die steigende Nachfrage nach massiven Satellitenkonstellationen und die entscheidende Rolle von Antriebssystemen im Satellitenbetrieb angetrieben. Diese Systeme sind für die Anpassung der Satellitenrichtung, die Positionswartung und Orbitalübertragungen unerlässlich. Das Wachstum des Segments wird durch technologische Fortschritte sowohl bei chemischen als auch bei elektrischen Antriebssystemen weiter unterstützt, wobei Unternehmen sich auf die Entwicklung effizienterer und missionsspezifischer Antriebslösungen konzentrieren. Die Integration innovativer Technologien wie Plasma-Elektroantriebssysteme und die steigende Nachfrage nach Manövrierfähigkeiten im Weltraum haben die Marktposition dieses Segments gestärkt. Darüber hinaus profitiert das Segment vom zunehmenden Einsatz von Satelliten, die ausgefeilte Antriebssysteme für eine präzise Orbitalpositionierung und verlängerte Betriebslebensdauern benötigen.

Segment Satellitenbus & Subsysteme im Markt für Fernerkundungssatelliten

Das Segment Satellitenbus & Subsysteme zeigt ein erhebliches Wachstumspotenzial im Markt für Fernerkundungssatelliten, mit einer erwarteten Wachstumsrate von rund 11 % von 2024 bis 2029. Dieses Wachstum wird hauptsächlich durch die steigende kommerzielle Nachfrage nach kleinen Satelliten und die kontinuierlichen Fortschritte bei miniaturisierten elektronischen Komponenten angetrieben. Die Expansion des Segments wird durch private Akteure unterstützt, die erheblich in Forschung und Entwicklung investieren, um neue Marktchancen zu nutzen. Die Entwicklung flexibler Mehrmissionsraumfahrzeugplattformen, wie der LM 400-Satellitenbus, zeigt die Innovationstrajektorie des Segments. Darüber hinaus trägt die Betonung der Entwicklung anpassbarer und flexibler Satellitenbusse für verschiedene Anwendungen, einschließlich militärischer, ziviler und kommerzieller Nutzung, zur Wachstumsdynamik des Segments bei. Die Integration fortschrittlicher Technologien und der Fokus auf kosteneffiziente, zuverlässige Satellitenbuslösungen treiben weiterhin Innovationen in diesem Segment voran.

Verbleibende Segmente nach Satellitensubsystem

Die Segmente Solaranlage & Energiehardware sowie Strukturen, Kabelbaum & Mechanismen spielen wichtige Rollen im Markt für Fernerkundungssatelliten. Das Segment Solaranlage & Energiehardware ist entscheidend für die Bereitstellung einer konstanten Stromversorgung für Satelliten, was besonders für Langzeitmissionen im Weltraum und autonome Operationen wichtig ist. Dieses Segment entwickelt sich weiter mit Fortschritten in der Solarpaneltechnologie und Energiemanagementsystemen. Das Segment Strukturen, Kabelbaum & Mechanismen konzentriert sich auf den physischen Rahmen und die mechanischen Systeme von Satelliten, einschließlich der Integration und Einsatzmechanismen von Nutzlasten. Beide Segmente erleben technologische Fortschritte, wobei Hersteller sich auf die Entwicklung leichterer, langlebigerer Materialien und effizienterer Energieerzeugungslösungen konzentrieren. Die Integration dieser Subsysteme ist für die Gesamtleistung und Zuverlässigkeit von Satelliten unerlässlich und macht sie zu integralen Bestandteilen moderner Satellitenarchitektur.

Segmentanalyse: Endnutzer

Segment Militär & Regierung im Markt für Fernerkundungssatelliten

Das Segment Militär und Regierung dominiert den Markt für Fernerkundungssatelliten und hält im Jahr 2024 einen Marktanteil von rund 93 %. Diese erhebliche Marktpräsenz wird hauptsächlich durch steigende Verteidigungsausgaben weltweit und die zunehmende Integration von Weltraumsystemen mit Luft-, Land- und Seeplattformen durch Streitkräfte weltweit angetrieben. Militärische Organisationen nutzen Fernerkundungssatelliten intensiv für verschiedene kritische Anwendungen, darunter Überwachungsmissionen, Raketenverfolgung, Geheimdienstgewinnung und Navigationsanwendungen. Das Wachstum des Segments wird durch erhebliche Investitionen großer Verteidigungsbehörden in die Aufrüstung bestehender Satellitennavigationssysteme weiter gestärkt, um sich besser auf zukünftige Bedrohungen vorzubereiten. Mehrere staatliche Raumfahrtbehörden sind auch aktiv an Satellitenentwicklungsprogrammen beteiligt, was zur dominanten Position des Segments im Markt beiträgt.

Kommerzielles Segment im Markt für Fernerkundungssatelliten

Das kommerzielle Segment im Markt für Fernerkundungssatelliten verzeichnet ein signifikantes Wachstum, mit einer erwarteten Wachstumsrate von rund 12 % während des Prognosezeitraums 2024–2029. Dieses robuste Wachstum wird durch die zunehmende Akzeptanz von Fernerkundungstechnologien für verschiedene kommerzielle Anwendungen angetrieben, darunter Landwirtschaft, Forstwirtschaft, Meeresressourcen und Katastrophenmanagement. Das Segment erlebt eine erhöhte Nachfrage nach genauen und häufigen Erdbeobachtungsdaten, insbesondere in Bezug auf radiative, räumliche und spektrale Auflösungskapazitäten. Kommerzielle Einrichtungen investieren zunehmend in hyperspektrale Bildgebungssysteme für diverse Forschungsprogramme in Bereichen wie Bodenanalyse, Forstwirtschaftsmanagement, Landwirtschaftsüberwachung, Stadtplanung und Kryosphärenstudien. Das Wachstum wird durch die steigende Anzahl privater Unternehmen, die mit innovativen Satellitenlösungen und -diensten in den Markt eintreten, weiter unterstützt.

Verbleibende Segmente nach Endnutzer

Das sonstige Segment im Markt für Fernerkundungssatelliten umfasst hauptsächlich akademische Einrichtungen und Forschungsorganisationen. Obwohl dieses Segment einen kleineren Teil des Marktes darstellt, spielt es eine entscheidende Rolle bei der Weiterentwicklung der Satellitentechnologie und Forschungsanwendungen. Akademische Einrichtungen starten zunehmend Satelliten für wissenschaftliche Forschung und Bildungszwecke, insbesondere in Bereichen, in denen kommerziell oder staatlich betriebene Satelliten möglicherweise nicht die notwendigen spezialisierten Daten liefern. Diese Einrichtungen arbeiten häufig mit kommerziellen und staatlichen Einrichtungen an innovativen Satellitenprojekten zusammen und tragen so zum technologischen Fortschritt auf diesem Gebiet bei. Die Aktivitäten des Segments konzentrieren sich hauptsächlich auf spezialisierte Forschungsanwendungen, experimentelle Technologien und Bildungsinitiativen, die die breiteren kommerziellen und militärischen Anwendungen im Markt ergänzen.

Geografische Segmentanalyse des Marktes für Fernerkundungssatelliten

Markt für Fernerkundungssatelliten in Asien-Pazifik

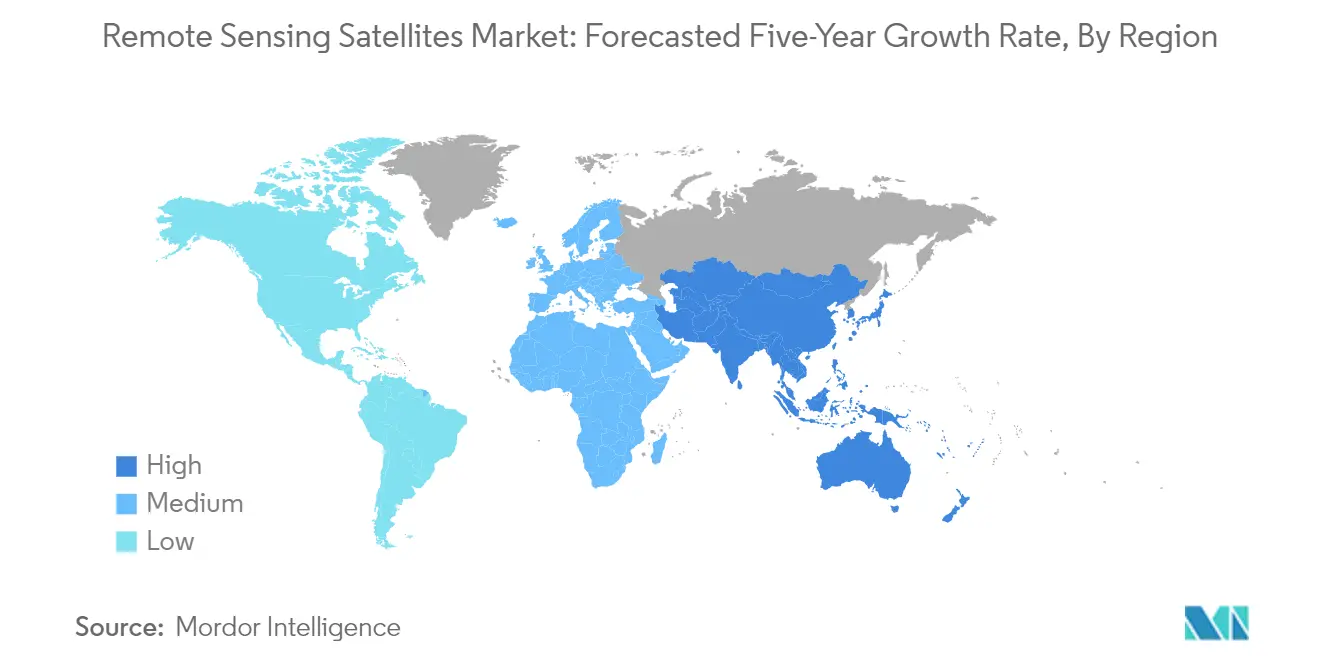

Die Region Asien-Pazifik dominiert den globalen Markt für Fernerkundungssatelliten und macht im Jahr 2024 rund 45 % des globalen Marktwerts aus. Die Bedeutung der Region wird hauptsächlich durch China angetrieben, das bei der Herstellung und dem Start einer erheblichen Anzahl von Fernerkundungssatelliten führend ist. Chinas erhebliche Investitionen in moderne Satellitenkonstellationen für Geheimdienst, Überwachung, Positionierung, Navigation und Zeitgebung sowie Erdbeobachtung haben seine Position als wichtiger Marktteilnehmer etabliert. Japan, Indien und Südkorea tragen ebenfalls erheblich zum regionalen Markt bei, wenn auch in kleinerem Maßstab als China aufgrund ihrer vergleichsweise begrenzten Finanzierung für raumfahrtbezogene Aktivitäten. Diese Länder entwickeln aktiv ihre Raumfahrtkapazitäten durch verschiedene Satellitenprogramme und internationale Kooperationen. Der Markt der Region ist durch einen starken Fokus auf technologischen Fortschritt gekennzeichnet, mit besonderem Schwerpunkt auf Miniaturisierung und kosteneffizienten Satellitenlösungen. Staatliche Unterstützung, zunehmende Beteiligung des Privatsektors und wachsende Anwendungen in Bereichen wie Katastrophenmanagement, Landwirtschaft und Stadtplanung treiben das Marktwachstum in der Region weiter voran.

Markt für Fernerkundungssatelliten in Europa

Der europäische Markt für Fernerkundungssatelliten hat eine stetige Entwicklung gezeigt und von 2019 bis 2024 ein jährliches Wachstum von rund 3 % verzeichnet. Der Markt ist durch eine starke Zusammenarbeit zwischen verschiedenen europäischen Nationen gekennzeichnet, wobei Russland, Frankreich, Deutschland und das Vereinigte Königreich als wichtige Akteure in der Region hervortreten. Die Europäische Weltraumorganisation (ESA) spielt eine entscheidende Rolle bei der Koordinierung von Raumfahrtaktivitäten und der Förderung technologischer Innovationen in den Mitgliedstaaten. Der Markt der Region zeichnet sich durch seinen Fokus auf Umweltüberwachung, Klimawandelforschung und Verteidigungsanwendungen aus. Europäische Unternehmen haben erhebliche Expertise in der Herstellung hochauflösender Erdbeobachtungssatelliten und fortschrittlicher Sensortechnologien entwickelt. Der Markt profitiert von robuster staatlicher Unterstützung, insbesondere in Frankreich, das eines der weltweit größten Raumfahrtprogrammbudgets unterhält. Der Schwerpunkt der Region auf nachhaltigen Raumfahrtpraktiken und die Entwicklung wiederverwendbarer Technologien haben ein einzigartiges Marktumfeld geschaffen, das Innovation mit Umweltverantwortung in Einklang bringt. Die Präsenz etablierter Luft- und Raumfahrtunternehmen und aufstrebender Raumfahrt-Startups hat ein dynamisches Ökosystem geschaffen, das die Marktentwicklung weiter vorantreibt.

Markt für Fernerkundungssatelliten in Nordamerika

Der nordamerikanische Markt für Fernerkundung wird voraussichtlich von 2024 bis 2029 jährlich um rund 9 % wachsen, angetrieben hauptsächlich durch die fortschrittlichen technologischen Kapazitäten und das robuste Raumfahrtprogramm der Vereinigten Staaten. Der Markt der Region ist durch eine starke Zusammenarbeit zwischen Regierungsbehörden, Militärorganisationen und kommerziellen Einrichtungen gekennzeichnet. Die Präsenz großer Luft- und Raumfahrtunternehmen und innovativer Startups hat ein hochgradig wettbewerbsfähiges und dynamisches Marktumfeld geschaffen. Die Vereinigten Staaten behaupten ihre Position als globaler Marktführer durch kontinuierliche Investitionen in modernste Satellitentechnologie und -anwendungen. Der Markt profitiert von erheblicher staatlicher Finanzierung, insbesondere durch Behörden wie NASA und das Verteidigungsministerium. Kommerzielle Anwendungen expandieren weiter, mit zunehmendem Fokus auf Bereiche wie Präzisionslandwirtschaft, Stadtplanung und Umweltüberwachung. Der Schwerpunkt der Region auf die Entwicklung kleinerer, kosteneffizienterer Satelliten bei gleichzeitiger Beibehaltung hoher Leistungskapazitäten hat neue Wachstumsmöglichkeiten für den Markt geschaffen. Kanadas Beiträge zum Markt, insbesondere in der Radarsatellitentechnologie und Erdbeobachtungssystemen, stärken Nordamerikas Position in der globalen Fernerkundungsbranche weiter.

Markt für Fernerkundungssatelliten im Rest der Welt

Der Markt im Rest der Welt, der Regionen wie den Nahen Osten, Afrika und Südamerika umfasst, stellt eine aufkommende Chance im globalen Satellitenmarkt dar. Die Region Naher Osten und Afrika ist positioniert, um für Anbieter kostengünstiger Fernerkundungsdienste zunehmend attraktiv zu werden, angetrieben durch die wachsende Nachfrage nach satellitengestützten Kommunikations- und Erdbeobachtungsdiensten. Südamerika hat sich als bedeutendes Zentrum für satellitenbezogene Aktivitäten etabliert, wobei regionale Flottenoperatoren ihre Satellitenkapazitäten aktiv ausbauen, um der steigenden Nachfrage gerecht zu werden. Die geografischen Vorteile von Startplätzen in diesen Regionen haben eine strategische Zusammenarbeit zwischen Ländern gefördert und zur Entwicklung regionaler Satellitenherstellungs- und Infrastrukturkapazitäten beigetragen. Diese Regionen sind durch wachsende Investitionen in Raumfahrttechnologie, zunehmende Beteiligung an internationalen Raumfahrtprojekten und steigende Nachfrage nach Anwendungen wie Landwirtschaftsüberwachung, Ressourcenmanagement und Telekommunikation gekennzeichnet. Der Markt erlebt eine verstärkte Zusammenarbeit zwischen lokalen Organisationen und etablierten globalen Akteuren, was den Technologietransfer und den Kapazitätsaufbau in diesen Regionen erleichtert.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Fernerkundungssatelliten

Der Markt für Fernerkundungssatelliten ist durch kontinuierliche Produktinnovation unter den wichtigsten Akteuren gekennzeichnet, wobei Unternehmen sich auf die Entwicklung fortschrittlicher Satellitentechnologien und die Erweiterung ihrer Satellitenkonstellationen konzentrieren. Unternehmen verfolgen aktiv strategische Partnerschaften und Kooperationen, um ihre technologischen Kapazitäten und Marktpräsenz zu verbessern, insbesondere in aufkommenden Anwendungen wie Erdbeobachtung und Klimaüberwachung. Operative Agilität wird durch schnelle Satelliteneinsatzkapazitäten und flexible Startdienste demonstriert. Marktführer erweitern ihren globalen Fußabdruck durch regionale Büros und Fertigungsanlagen und investieren gleichzeitig in hochmoderne Forschungs- und Entwicklungszentren. Die Branche erlebt regelmäßige Produkteinführungen von Satelliten der nächsten Generation mit verbesserten Kapazitäten in Bereichen wie Bildauflösung, Datenverarbeitung und Kommunikationssysteme.

Staatlich unterstützte Akteure führen Marktentwicklungstrends an

Der Markt für Fernerkundungssatelliten wird von großen staatlich unterstützten Organisationen und etablierten Luft- und Raumfahrtkonglomeraten dominiert, wobei Unternehmen wie CASC, Lockheed Martin und Roscosmos bedeutende Marktpositionen halten. Diese dominanten Akteure profitieren von langjährigen Beziehungen zu Regierungsbehörden und Militärorganisationen, die ihnen stabile Einnahmequellen und Möglichkeiten für technologischen Fortschritt bieten. Der Markt zeigt eine moderate Konsolidierung, wobei wichtige Akteure ihre umfangreichen Fertigungskapazitäten und technologische Expertise nutzen, um ihre Marktpositionen zu behaupten.

Die Branche ist durch strategische Partnerschaften statt direkter Übernahmen gekennzeichnet, da Unternehmen sich darauf konzentrieren, komplementäre Kapazitäten zu kombinieren, um spezifische Marktbedürfnisse zu erfüllen. Gemeinschaftsunternehmen und Kooperationsvereinbarungen sind üblich, insbesondere bei der Entwicklung neuer Satellitentechnologien und der gemeinsamen Nutzung von Startinfrastruktur. Regionale Akteure, insbesondere im Asien-Pazifik-Raum, erweitern schrittweise ihre Präsenz durch staatliche Unterstützung und erhöhte Investitionen in Raumfahrttechnologie, was zu einer vielfältigeren Wettbewerbslandschaft führt.

Innovation und Partnerschaften treiben zukünftiges Wachstum voran

Der Erfolg in der Fernerkundungsbranche hängt zunehmend von der Entwicklung kosteneffizienter Lösungen ab, während gleichzeitig hohe Qualitätsleistungsstandards aufrechterhalten werden. Unternehmen müssen sich auf den Aufbau umfassender End-to-End-Lösungen konzentrieren, die nicht nur die Satellitenherstellung, sondern auch Datenanalyse und Bodenstation-Dienste umfassen. Die Fähigkeit, maßgeschneiderte Lösungen für spezifische Anwendungen wie Umweltüberwachung oder Verteidigungsüberwachung anzubieten und dabei die operative Effizienz aufrechtzuerhalten, wird für den Markterfolg entscheidend sein. Die Einhaltung von Vorschriften und Sicherheitszertifizierungen werden zunehmend wichtiger, da Regierungen weltweit strengere Kontrollen für Raumfahrtaktivitäten einführen.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente zu identifizieren und zu bedienen und gleichzeitig strategische Partnerschaften mit etablierten Akteuren aufzubauen. Unternehmen müssen in die Entwicklung proprietärer Technologien und geistigen Eigentums investieren, um sich im Markt für Fernerkundungssatelliten zu differenzieren. Die wachsende Nachfrage nach kommerziellen Anwendungen bietet Chancen für spezialisierte Dienstleister, insbesondere in der Datenanalyse und wertschöpfenden Diensten. Der Aufbau starker Beziehungen zu Regierungsbehörden und die Teilnahme an nationalen Raumfahrtprogrammen bleibt für den langfristigen Erfolg entscheidend, während die Flexibilität erhalten werden muss, sich an verändernde Marktanforderungen und technologische Fortschritte anzupassen.

Marktführer der Fernerkundungssatellitenbranche

China Aerospace Science and Technology Corporation (CASC)

Japan Aerospace Exploration Agency (JAXA)

Lockheed Martin Corporation

Northrop Grumman Corporation

ROSCOSMOS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2023: Die Japan Aerospace Exploration Agency (JAXA) hatte den Start des ersten H3-Trägerrakete mit dem Fortgeschrittenen Landbeobachtungssatelliten „Daichi 3” (ALOS-3) an Bord vom Raumfahrtzentrum Tanegashima geplant.

- Februar 2023: NASA und der Anbieter geografischer Informationsdienste Esri werden durch das Space Act Agreement einen breiteren Zugang zu den geospatialen Inhalten der Raumfahrtbehörde für Forschungs- und Erkundungszwecke gewähren.

- Januar 2023: Airbus Defence and Space hat einen Vertrag mit Polen unterzeichnet, um ein geospatiales Geheimdienstsystem bereitzustellen, einschließlich der Entwicklung, Herstellung, des Starts und der Lieferung in den Orbit von zwei leistungsstarken optischen Erdbeobachtungssatelliten.

Berichtsumfang des globalen Marktes für Fernerkundungssatelliten

10–100 kg, 100–500 kg, 500–1000 kg, unter 10 kg, über 1000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Antriebshardware und Treibmittel, Satellitenbus & Subsysteme, Solaranlage & Energiehardware, Strukturen, Kabelbaum & Mechanismen sind als Segmente nach Satellitensubsystem abgedeckt. Kommerziell, Militär & Regierung sind als Segmente nach Endnutzer abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| 10–100 kg |

| 100–500 kg |

| 500–1000 kg |

| unter 10 kg |

| über 1000 kg |

| GEO |

| LEO |

| MEO |

| Antriebshardware und Treibmittel |

| Satellitenbus & Subsysteme |

| Solaranlage & Energiehardware |

| Strukturen, Kabelbaum & Mechanismen |

| Kommerziell |

| Militär & Regierung |

| Sonstige |

| Asien-Pazifik |

| Europa |

| Nordamerika |

| Rest der Welt |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1000 kg | |

| unter 10 kg | |

| über 1000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Satellitensubsystem | Antriebshardware und Treibmittel |

| Satellitenbus & Subsysteme | |

| Solaranlage & Energiehardware | |

| Strukturen, Kabelbaum & Mechanismen | |

| Endnutzer | Kommerziell |

| Militär & Regierung | |

| Sonstige | |

| Region | Asien-Pazifik |

| Europa | |

| Nordamerika | |

| Rest der Welt |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht der Trägerrakete - Das maximale Startgewicht (MTOW) der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkeitsbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkeitsbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibmittel, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, wodurch sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit kreisen in 160–2000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für einen vollständigen Orbit und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne, die typischerweise weniger als 3 Meter Durchmesser hat. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinere Satelliten-Trägerraketen (SSLVs) | Eine kleinere Satelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Raketenstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.791 km (22.237 Meilen) gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Teil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen.