Größe und Marktanteil des nordamerikanischen Marktes für Kleinsatelliten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

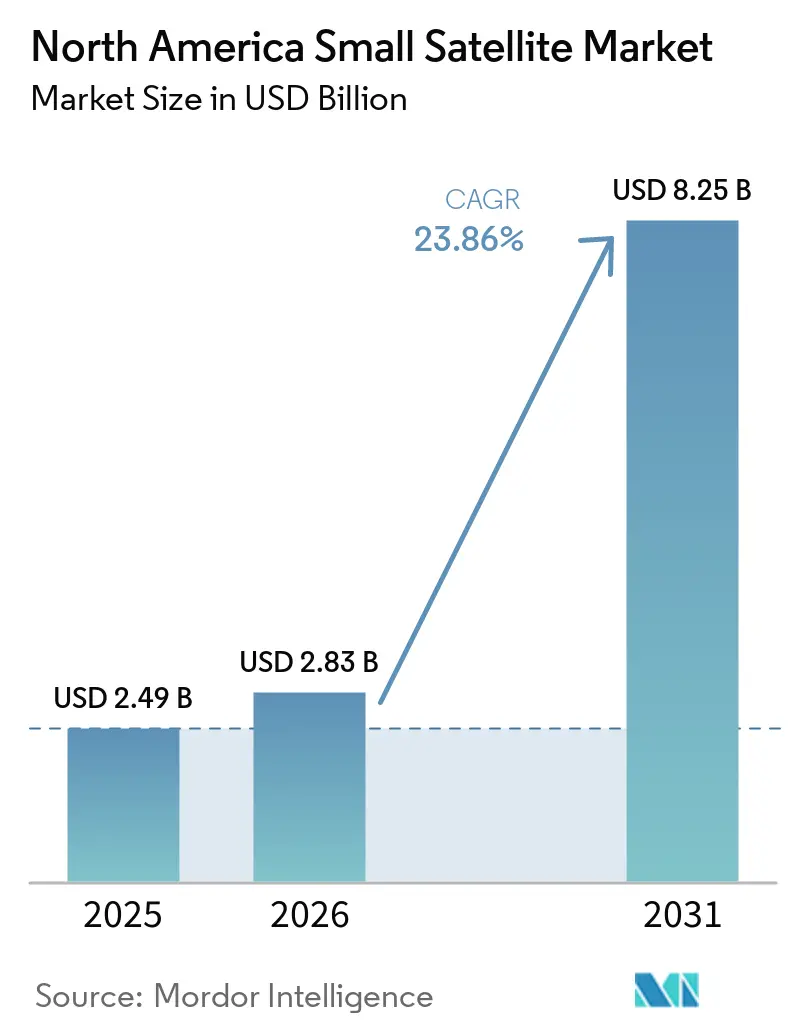

| Marktgröße im Basisjahr (2025) | 2.49 Milliarden US-Dollar |

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 8.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Kleinsatelliten von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Kleinsatelliten wird voraussichtlich von 2,49 Milliarden USD im Jahr 2025 und 2,83 Milliarden USD im Jahr 2026 auf 8,25 Milliarden USD bis 2031 anwachsen, was einem CAGR von 23,86 % zwischen 2026 und 2031 entspricht. Risikokapitalfinanzierungen, die Wirtschaftlichkeit wiederverwendbarer Trägerraketen und Beschaffungen im Bereich der nationalen Sicherheit gestalten die Wettbewerbslandschaft weiterhin um. Konstellationsbetreiber behandeln LEO-Einsätze mittlerweile als wiederkehrende Kapitalausgaben, während das US-Verteidigungsministerium (DoD) auf proliferierte Architekturen umschwenkt, die Sensorik und Kommunikation auf Hunderte von Knoten verteilen. SpaceX' Preisanpassung vom Februar 2026 von 350.000 USD für die ersten 50 Kilogramm bei Transporter-Mitflugmissionen unterbietet dedizierte Kleinträgerraketen nach wie vor um ein Vielfaches und hält die Nachfrage trotz des Anstiegs aufrecht. Kommerzielle Käufer verlagern sich zudem auf Analytik-als-Dienstleistung-Verträge, die optische, synthetische Apertur-Radar- (SAR) und hyperspektrale Daten zusammenführen, was wiederkehrende Einnahmequellen für Erdbeobachtungsanbieter beschleunigt.

Wichtigste Erkenntnisse des Berichts

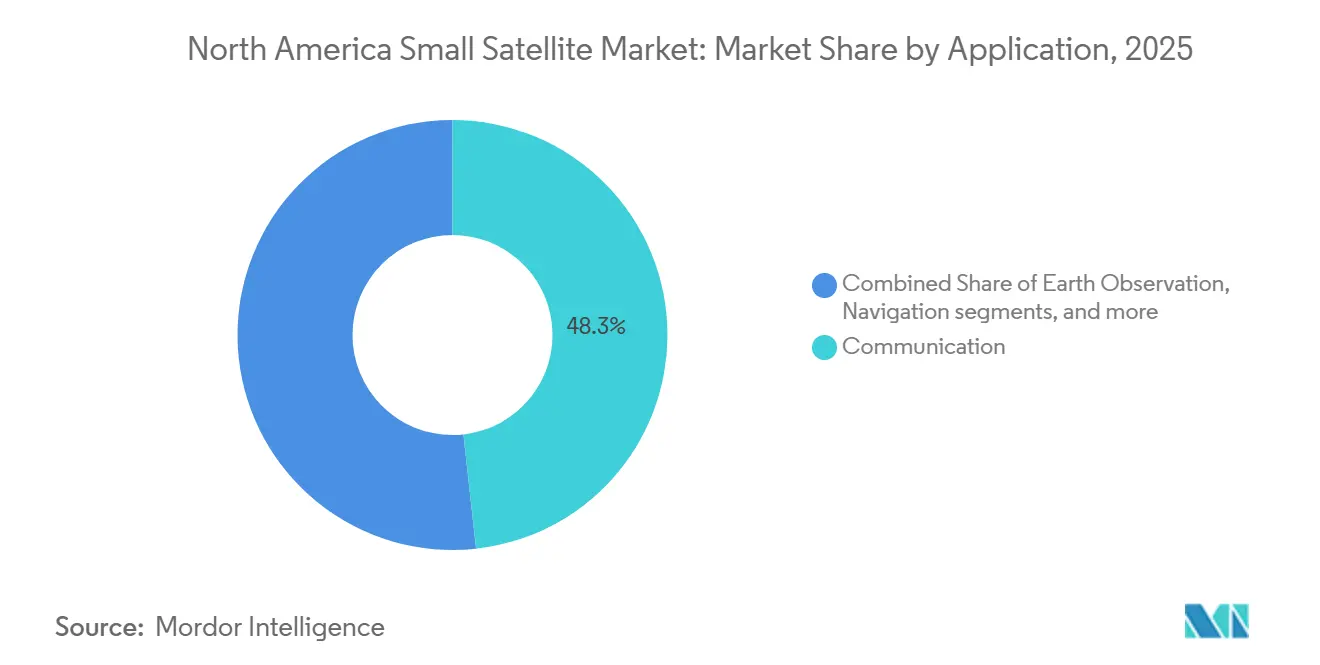

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 48,25 % auf Kommunikation im nordamerikanischen Markt für Kleinsatelliten, während Erdbeobachtung bis 2031 mit einem CAGR von 24,78 % wachsen soll.

- Nach Umlaufbahn entfielen im Jahr 2025 45,75 % des nordamerikanischen Marktes für Kleinsatelliten auf LEO-Satelliten, während MEO-Satelliten im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 24,83 % wachsen werden.

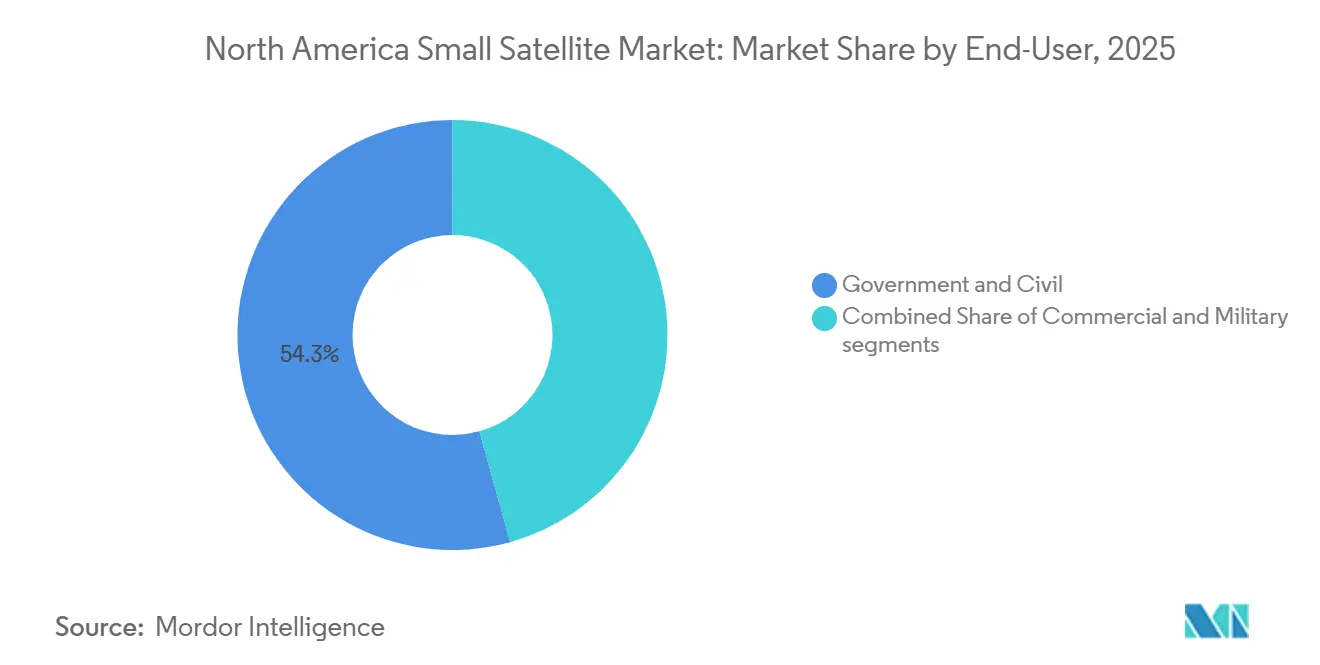

- Nach Endnutzer entfielen im Jahr 2025 54,32 % des nordamerikanischen Marktes für Kleinsatelliten auf staatliche und zivile Einrichtungen, während das kommerzielle Segment bis 2031 voraussichtlich mit einem CAGR von 25,95 % wachsen wird.

- Nach Masse führten Minisatelliten den nordamerikanischen Markt für Kleinsatelliten mit einem Anteil von 46,69 % im Jahr 2025 an; Mikrosatelliten sollen bis 2031 mit einem CAGR von 25,58 % wachsen.

- Nach Geografie entfielen im Jahr 2025 85,77 % des Umsatzanteils auf die Vereinigten Staaten, die bis 2031 voraussichtlich mit einem CAGR von 25,85 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Kleinsatelliten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Startkosten durch wiederverwendbare Trägerraketen | +6.2% | Nordamerikaweit, konzentriert auf US-Startplätze | Kurzfristig (≤ 2 Jahre) |

| Wachsende private Investitionen in große Kleinsatelliten-Konstellationen | +5.8% | Vereinigte Staaten dominieren; Kanada im Aufstieg | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach hochauflösenden Erdbeobachtungsbildern | +4.5% | Vereinigte Staaten, Kanada; Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Staatliche Ausgaben für Kleinsatellitenprogramme im Bereich der nationalen Sicherheit | +4.3% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu softwaredefinierten Nutzlasten | +2.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Entstehung von Verträgen für Wartungsdienste im Orbit | +1.5% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach hochauflösenden Erdbeobachtungsbildern

Die wachsende Nachfrage nach hochauflösenden Erdbildern wird durch ihre Anwendungen in der Landwirtschaft, der Stadtentwicklung, der Sicherheit und der Katastrophenhilfe angetrieben. Satelliten der WorldView Legion-Serie von Maxar Technologies liefern hochdetaillierte Bilder (30-cm-Klasse) und eine verbesserte Wiederholungsfrequenz, was schnellere Reaktionen auf zeitkritische Ereignisse wie Naturkatastrophen ermöglicht.[1]Maxar-Redaktionsteam, "Übersicht über die WorldView Legion-Konstellation," Maxar, maxar.com Die kommende Pelican-Serie von Planet Labs verfügt über Satelliten mit bordeigenem Rechner, was eine effiziente Datenverarbeitung und reduzierte Latenz ermöglicht. Darüber hinaus baut ICEYE seine SAR-Konstellation weiter aus, um hochdetaillierte (25-cm-Klasse) Allwetterbilder zu liefern.[2]ICEYE erhält Vertrag über 1,7 Milliarden EUR von den Niederlanden," ICEYE, iceye.com All diese Entwicklungen tragen zur Verlagerung hin zu abonnementbasierten Erdbeobachtungsdiensten bei. Unternehmen wie Planet Labs und Maxar Technologies haben die Echtzeitanalyse hochauflösender Bilder in Nordamerika ermöglicht.

Sinkende Startkosten durch wiederverwendbare Trägerraketen

Wiederverwendbare Startsysteme verändern die Kostenstrukturen erheblich, indem sie nicht nur die Preise senken, sondern auch die Starthäufigkeit und -zuverlässigkeit verbessern. SpaceX hat mit Falcon-9-Raketen über 300 Booster-Landungen erreicht, was sie wiederverwendbar und kostengünstiger als andere Raketen macht und damit die Wettbewerbsfähigkeit seiner Mitflugmissionen steigert, trotz Herausforderungen wie starren Zeitplänen und der Priorisierung der Hauptmission. Dennoch bevorzugen Satellitenbetreiber diese Missionen häufig, da sie eine bessere Kosteneffizienz bieten. Gleichzeitig haben neue Starts von Unternehmen wie Rocket Lab, Firefly Aerospace und Relativity Space die Kapazitäten kleiner Trägerraketen erweitert. Der schnelle Turnaround von Boostern ermöglicht es Kleinsatellitenbetreibern, flexible, bedarfsgesteuerte Einsätze zu planen, Kapitalrisiken zu reduzieren und die Skalierbarkeit von Satellitenkonstellationen zu verbessern.

Wachsende private Investitionen in große Kleinsatelliten-Konstellationen

Investoren konzentrieren sich zunehmend auf die vertikale Integration von Satellitenkonstellationen, um Einnahmen aus Daten und damit verbundenen Diensten zu generieren. Xona Space Systems sicherte sich über 150 Millionen USD an Finanzierung für die Entwicklung seiner Pulsar-LEO-Konstellation, die darauf abzielt, eine Positionierungsgenauigkeit von Zentimeter- bis Meterbereich für kommerzielle und Verteidigungsanwendungen zu liefern.[3]Xona Space Systems, "Beschaffung von 170 Millionen USD in Serie-B-Finanzierung," xonaspace.com Darüber hinaus sammelte Tomorrow.io rund 175 Millionen USD in einer Serie-E-Finanzierungsrunde ein, um seine Wettersatellitenkonstellation voranzutreiben und die Erfassung hochfrequenter atmosphärischer Daten für Branchen wie Luftfahrt, Energie und Logistik zu ermöglichen. Ferner erhielt CesiumAstro mehr als 250 Millionen USD, um die Produktion softwaredefinierter Phased-Array-Antennen auszubauen.

Staatliche Ausgaben für Kleinsatellitenprogramme im Bereich der nationalen Sicherheit

Die verstärkte Betonung der Verteidigung in Nordamerika treibt erhebliche staatliche Investitionen in Kleinsatelliten für Sicherheitsanwendungen an. Die Space Development Agency stellt Milliarden von Dollar für ihre Tracking-Layer-Tranche-3-Satelliten bereit, die über Infrarotsensoren zur Erkennung von Hyperschallraketen und optische Intersatellitenkommunikation für schnelle Datenübertragung verfügen. Ebenso unterstützt Kanada die Entwicklung von Telesats Lightspeed-LEO-Konstellation, um die Bereichsüberwachung und maritime Überwachung in der Arktisregion zu verbessern. Dieser Fokus fördert eine stärkere Beteiligung von Subsystemherstellern und Softwareanbietern im Verteidigungssektor und unterstützt damit das Wachstum des Kleinsatellitenmarktes in Nordamerika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überfüllung des Orbits durch Weltraumschrott und strengere Lizenzierungsvorschriften | -2.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Überfüllung des HF-Spektrums für Kleinsatellitenkommunikation | -2.2% | Nordamerikaweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Startfenstern in Spitzenzeiten | -1.8% | US-Startgeländen | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für Mehrsatelliten-Mitflugstarts | -1.3% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Überfüllung des Orbits durch Weltraumschrott und strengere Lizenzierungsvorschriften

Das wachsende Überfüllungsproblem hat zu strengeren Vorschriften für Raumfahrzeugbetreiber geführt, insbesondere in den USA, wo die Lizenzierungsanforderungen für Kleinsatelliten immer strenger werden. Die Bundesbehörde für Kommunikation (FCC) schreibt nun vor, dass Satelliten in niedrigen Erdumlaufbahnen innerhalb von 5 Jahren nach Abschluss ihrer Missionen aus dem Orbit geholt werden müssen.[4]Bundesbehörde für Kommunikation, "Schlägt Modernisierung der Satellitenlizenzierungsvorschriften vor," fcc.gov Diese Regelung verpflichtet Betreiber zur Umsetzung von Minderungsmaßnahmen wie Antriebssystemen oder Technologien zur Erhöhung des Luftwiderstands. Darüber hinaus werden die Vorschriften zur Trümmervermeidung aktualisiert, um die Einhaltung dieser Standards sicherzustellen. Satellitenbetreiber haben Vorteile erkannt, wie schnellere Compliance-Lizenzierungsprozesse. Die Compliance wird jedoch aufgrund der wachsenden Größe von Konstellationen immer teurer, was die Komplexität von Design und Betrieb erhöht.

Begrenzte Verfügbarkeit von Startfenstern in Spitzenzeiten

Die begrenzte Verfügbarkeit von Startfenstern innerhalb bestimmter Zeiträume für das Einbringen von Satelliten in den Orbit hat sich als erhebliche operative Herausforderung bei Kleinsatellitenstarts erwiesen. Das SpaceX-Mitflugprogramm zielt hauptsächlich auf sonnensynchrone Umlaufbahnen ab, die sich gut für Erdbeobachtungssatellitenmissionen eignen, und arbeitet nach einem festen Zeitplan. Das Verpassen eines geplanten Startfensters kann zu Verzögerungen von bis zu sechs Monaten führen, was die Umsatzgenerierung und die Wettbewerbspositionierung beeinträchtigt. Während dedizierte Satellitenstarts eine größere Planungsflexibilität bieten, sind sie im Vergleich zu Mitflugprogrammen erheblich teurer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Analyseplattformen übertreffen den Verkauf von Rohdaten

Kommunikation blieb im Jahr 2025 das größte Segment des nordamerikanischen Marktes für Kleinsatelliten und machte 48,25 % des Umsatzes aus, hauptsächlich weil Starlink die Marke von 6.000 aktiven Satelliten überschritt und die Direktverbindung zu Mobiltelefonen ausbaute. Dennoch wächst die Erdbeobachtung schneller, mit einem CAGR von 24,78 %, da Unternehmenskunden auf abonnementbasierte Analysen umsteigen. Der deutsche Kapazitätsdeal von Planet in Höhe von 240 Millionen EUR (281,35 Millionen USD) und die Erkennung von 5.500 Methanereignissen durch Tanager-1 verdeutlichen, wie sich der Wert von Rohpixeln hin zu entscheidungsreifen Erkenntnissen verlagert. Navigations- und hybride PNT-Nutzlasten wie Xonas Pulsar-Konstellation mit Zentimetergenauigkeit sorgen für Diversifizierung, während Weltraumbeobachtungsmissionen kommerzielle Plattformen wie die von Satellogic nutzen, um neue Sensoren zu erproben. Ein Sekundäreffekt ist die Querfertilisierung: Hybridsatelliten kombinieren Breitbandfunkgeräte mit optischen Bildgebern und maximieren so den Umsatz pro Kilogramm. Die regulatorischen Hürden divergieren; Kommunikationsbetreiber profitieren von vereinfachten FCC-Verfahren, während Erdbeobachtungsmissionen weiterhin Exportkontrollprüfungen durchlaufen müssen, die die Vorlaufzeiten verlängern. Analyseanbieter drängen daher auf eine Harmonisierung der Politik, um das Kunden-Onboarding zu beschleunigen – ein Trend, der den nordamerikanischen Markt für Kleinsatelliten im Prognosezeitraum vergrößern dürfte.

Nach Umlaufbahn: MEO-Wirtschaftlichkeit fordert LEO-Dominanz in Nischensegmenten heraus

LEO erfasste im Jahr 2025 45,75 % des Umsatzanteils, da sein optimaler Bereich von 500–600 Kilometern Wiederholungsraten, Startkosten und Verbindungsbudgets ausbalanciert. MEO wächst nun mit einem CAGR von 24,83 %, angeführt von Xonas geplantem 258-Satelliten-Pulsar-Netzwerk, das eine Genauigkeit von 5 Zentimetern und Störfestigkeit bietet. Der nordamerikanische Markt für Kleinsatelliten im Bereich MEO-Dienste ist bereit zu wachsen, da Kunden aus der Landwirtschaft und dem Bereich autonomer Fahrzeuge Aufpreise für garantierte Integrität und Redundanz zahlen. GEO-Missionen bleiben dünn besetzt, da Antriebsbudgets kleine Raumfahrzeuge in höhere Massenklassen drängen. Dennoch zeigen Northrop Grummans Mission Extension Pods, dass selbst Raumfahrzeuge unter 500 Kilogramm GEO finanziell rentabel machen können, wenn elektrischer Antrieb mit Lebensverlängerungsdiensten kombiniert wird. Umlaufbahnspezifische Regulierung prägt ebenfalls die Nachfrage: Die Fünf-Jahres-Regel der FCC trifft LEO am härtesten, während sich GEO-Betreiber auf die Koordination von Längsschlitzpositionen konzentrieren.

Nach Endnutzer: Kommerzielles Wachstum übertrifft staatliches trotz kleinerer Basis

Staatliche und zivile Nutzer machten im Jahr 2025 54,32 % des Marktanteils im nordamerikanischen Markt für Kleinsatelliten aus, gestützt durch SDA- und NRO-Verträge, die mehrjährige Budgets garantieren. Die kommerzielle Nachfrage läuft jedoch mit einem CAGR von 25,95 % voraus, da Versicherer, Logistikunternehmen und Rohstoffhändler Satellitendaten in tägliche Arbeitsabläufe integrieren. Tomorrow.ios Wettersatellitenkonstellation verkauft Prognosen im Voraus an Fluggesellschaften und Veranstalter und wandelt einen historisch öffentlichen Dienst in eine wiederkehrende Einnahmequelle um. Dual-Use-Strategien dominieren: Planet hält Verträge sowohl mit dem National Reconnaissance Office als auch mit europäischen Regierungen und verkauft gleichzeitig Abonnements an Agrarbetriebe und Infrastrukturkunden. Diese Diversifizierung puffert die Marktzyklik und verteilt das regulatorische Risiko, was die Wachstumsaussichten für den nordamerikanischen Markt für Kleinsatelliten stärkt.

Nach Satellitenmasse: Mikrosatelliten gewinnen durch Komponentenminiaturisierung Marktanteile

Minisatelliten machten im Jahr 2025 46,69 % des Umsatzes aus und werden für ihr Nutzlastvolumen geschätzt, das Phased-Array-Antennen und Hochleistungsradare aufnehmen kann. Mikrosatelliten sind dennoch die am schnellsten wachsenden, mit einem CAGR von 25,58 %, dank CMOS-Bildgebern und softwaredefinierten Funkgeräten, die unternehmenstaugliche Leistung in leichtere Plattformen integrieren. Die 40-Kilogramm-Pelican-Satelliten von Planet liefern eine Auflösung von 50 Zentimetern mit bordeigener KI und zeigen, wie Mikrosatelliten die Qualitätsmetriken älterer Minisatelliten erreichen oder übertreffen können. Die Erweiterung von Blue Canyons Reaktionsrad-Fabrik von 650 auf 2.400 Einheiten pro Jahr verdeutlicht, wie Lieferkettenanpassungen Massenmarktverschiebungen folgen. Regulatorische Kosten skalieren noch nicht nach Masse, aber Zuverlässigkeitsschwellen bei der Entsorgung könnten Betreiber langfristig zu weniger, größeren Satelliten drängen, wenn die Compliance zu aufwändig wird.

Geografische Analyse

Die regionalen Dynamiken in Nordamerika unterstreichen die Dominanz der USA sowie die wachsenden Beiträge Kanadas und Mexikos. Die USA werden voraussichtlich im Jahr 2025 85,77 % des nordamerikanischen Marktes für Kleinsatelliten ausmachen und sollen laut Analysteneinschätzungen bis 2031 mit einem CAGR von 25,85 % wachsen. Dieses Wachstum wird auf Änderungen bei der FCC-Lizenzierung zur Beschleunigung von Genehmigungsverfahren und erhöhte Finanzierungen durch Risikokapitalgesellschaften für Raumfahrttechnologie zurückgeführt. Darüber hinaus hat SpaceX' Starlink in Zusammenarbeit mit T-Mobile eine Direktverbindung zu Mobiltelefonen eingeführt, die die Abdeckung in ländlichen Gebieten verbessert und Möglichkeiten für IoT-Dienste eröffnet. Zusätzlich stärken die Tracking-Layer-Projekte der Space Development Agency inländische Lieferketten, indem sie die Nachfrage nach Satellitenherstellung und Subsystemunternehmen in den USA ankurbeln.

Kanada nutzt seinen geografischen Vorteil in der Arktis und ein öffentlich-privates Finanzierungsmodell, um eine eigenständige Wettbewerbsposition aufzubauen. Telesats Lightspeed-Satellitensystem mit einer geschätzten Kapazität von nahezu 200 Satelliten zielt darauf ab, hochkapazitive Konnektivität bereitzustellen, insbesondere für unterversorgte Polarregionen. Darüber hinaus verbessert die MDA Corporation kontinuierlich ihre souveränen Systeme mit synthetischer Apertur-Radar-Technologie und unterstützt damit sowohl Verteidigungsziele als auch internationale Informationsdienstanforderungen.

Mexiko ist nach wie vor ein relativ neuer Teilnehmer im regionalen Ökosystem. Die CubeSat-Entwicklung durch Universitäten unterstützt Anwendungen zur Katastrophenüberwachung, während Kooperationen mit amerikanischen Unternehmen Technologietransfers und Fertigungsprozesse erleichtern. Das Instituto Federal de Telecomunicaciones arbeitet daran, wirksame Lizenzierungsvorschriften für Kleinsatelliten zu etablieren, um internationale Investitionen anzuziehen. Begrenzte Finanzierungsmöglichkeiten und Herausforderungen bei der Infrastrukturentwicklung könnten den Fortschritt jedoch behindern.

Wettbewerbslandschaft

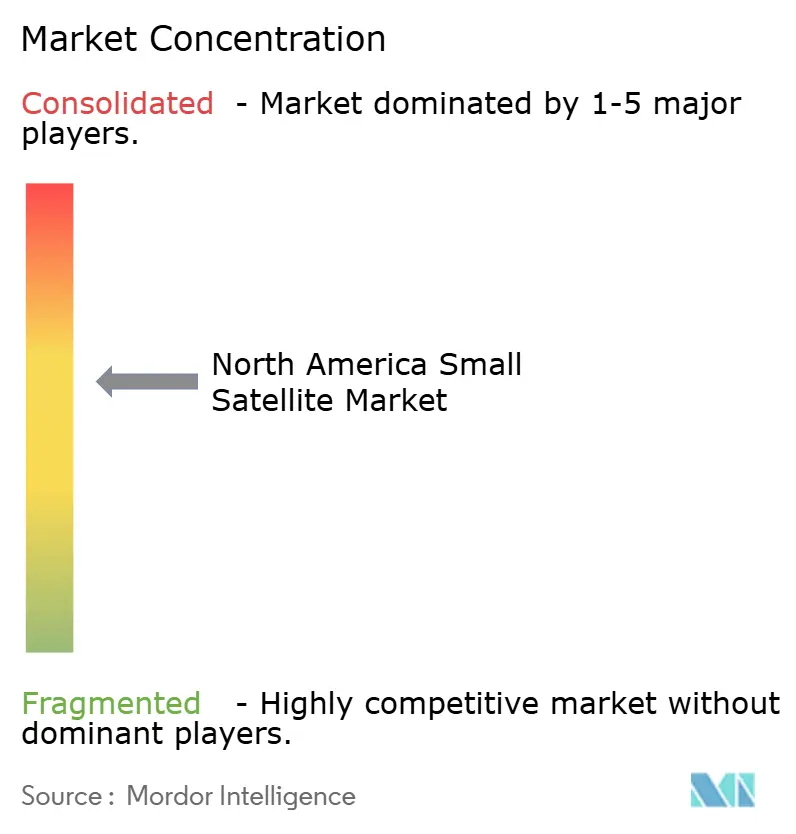

Der nordamerikanische Markt für Kleinsatelliten weist eine moderate Konzentration auf und umfasst sowohl integrierte Hauptauftragnehmer als auch spezialisierte Komponentenhersteller, die in verschiedenen Stufen der Lieferkette tätig sind. Etablierte Akteure wie The Boeing Company, SpaceX und Planet Labs nutzen Skaleneffekte, vertikale Integration und umfassende Dienstleistungsangebote, um ihren Wettbewerbsvorteil zu wahren.

Subsystemanbieter wie Blue Canyon Technologies, L3Harris Technologies und CesiumAstro spielen eine Schlüsselrolle bei der Förderung von Innovationen, insbesondere in den Bereichen Lageregelung, Kommunikationsnutzlasten und softwaredefinierte Satellitenarchitekturen. Die Wettbewerbslandschaft wird durch technologische Fortschritte geprägt, wobei softwaredefinierte Nutzlasten, Datenverarbeitungskapazitäten und schnelle Neuausrichtungsfunktionen erhebliche Aufmerksamkeit und Investitionen auf sich ziehen.

Neue Technologien, darunter Phased-Array-Antennen und Lösungen für Wartungsdienste im Orbit, wurden von Unternehmen wie Northrop Grumman und L3Harris Technologies eingeführt, um zukünftige Einnahmequellen zu sichern. Regulatorische Rahmenbedingungen beeinflussen den Wettbewerb erheblich, da Änderungen der Anforderungen der Bundesbehörde für Kommunikation die Compliance-Kosten erhöht haben, was größere, gut finanzierte Unternehmen begünstigt und zu einem wachsenden Trend von Fusionen und Übernahmen unter kleineren Betreibern beiträgt. Für innovative Marktteilnehmer bestehen jedoch weiterhin Chancen.

Marktführer der nordamerikanischen Kleinsatellitenbranche

L3Harris Technologies, Inc.

Northrop Grumman Corporation

The Boeing Company

Space Exploration Technologies Corp.

Blue Canyon Technologies, LLC (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Amazon erwarb Globalstar für 11,5 Milliarden USD, um seine LEO-Satellitenkommunikationsfähigkeiten zu erweitern und sich als direkter Konkurrent zu Starlink zu positionieren. Dieser Schritt verdeutlichte den zunehmenden Wettbewerb in der gerätebasierten Kommunikation und die Entwicklung von Satellitenkonstellationen.

- März 2026: SpaceX begann, Mitflugdienste zu einem wettbewerbsfähigen Preis von rund 350.000 USD pro kg Nutzlast für eine 50-kg-Nutzlast anzubieten. Diese Preisstrategie verschafft SpaceX einen Wettbewerbsvorteil und positioniert Mitflugmissionen als kosteneffektive Option.

- Januar 2026: Die Blue Canyon Technologies Saturn-200-Minisatelliten-Plattform wurde für die Pandora-Mission der NASA eingesetzt. Das Hauptziel der Mission ist die Untersuchung der Atmosphären von Exoplaneten, was die zunehmende Nutzung kleiner Satellitenplattformen für wissenschaftliche Missionen unterstreicht.

- Januar 2026: Starfish Space sicherte sich einen Vertrag im Wert von rund 52 Millionen USD mit der US Space Force für die Bereitstellung von Entsorgungsdiensten am Ende der Lebensdauer von Satelliten für LEO-Konstellationen. Diese Vereinbarung gehört zu den frühen Beispielen kommerzieller Verträge für Wartungsdienste im Orbit und spiegelt das wachsende Interesse an nachhaltigen Praktiken innerhalb von Satellitenkonstellationen wider.

Umfang des Berichts über den nordamerikanischen Markt für Kleinsatelliten

Kleinsatelliten sind Satelliten mit einem Gewicht unter 500 kg. Der Bericht über den Kleinsatellitenmarkt schließt Höhenforschungsraketen, Hochaltitudenballonplattformen und rein experimentelle Nutzlasten aus.

Der nordamerikanische Markt für Kleinsatelliten ist nach Anwendung, Umlaufbahn, Endnutzer, Satellitenmasse und Geografie segmentiert. Nach Anwendung ist der Markt in Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung und Sonstiges segmentiert. Nach Umlaufbahn ist der Markt in niedrige Erdumlaufbahn (LEO), mittlere Erdumlaufbahn (MEO) und geostationäre Umlaufbahn (GEO) segmentiert. Nach Endnutzer ist der Markt in kommerziell, staatlich und zivil sowie militärisch segmentiert. Nach Satellitenmasse ist der Markt in Femtosatelliten, Pikosatelliten, Nanosatelliten, Mikrosatelliten und Minisatelliten segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Kleinsatellitenmarkt in drei Ländern der Region. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstiges |

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Umlaufbahn (GEO) |

| Kommerziell |

| Regierung und Zivilgesellschaft |

| Militär |

| Femtosatelliten |

| Pikosatelliten |

| Nanosatelliten |

| Mikrosatelliten |

| Minisatelliten |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstiges | |

| Nach Umlaufbahn | Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) | |

| Geostationäre Umlaufbahn (GEO) | |

| Nach Endnutzer | Kommerziell |

| Regierung und Zivilgesellschaft | |

| Militär | |

| Nach Satellitenmasse | Femtosatelliten |

| Pikosatelliten | |

| Nanosatelliten | |

| Mikrosatelliten | |

| Minisatelliten | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges klassifiziert. Die aufgeführten Zwecke sind die vom Satellitenbetreiber selbst angegebenen.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht (MTOW) des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Umlaufbahnklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Plattformen, Solarpaneele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, sodass sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedriger Erdumlaufbahn kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und bedecken nur einen Teil der Erdoberfläche. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Kleinsatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signalen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Raketenstufen enthält, die von einem Startbetreiber für den zukünftigen Einsatz beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 Kilometern gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.