Marktgröße und Marktanteil für Kleinwaffen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.75 Milliarden US-Dollar |

| Marktgröße (2031) | 13.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

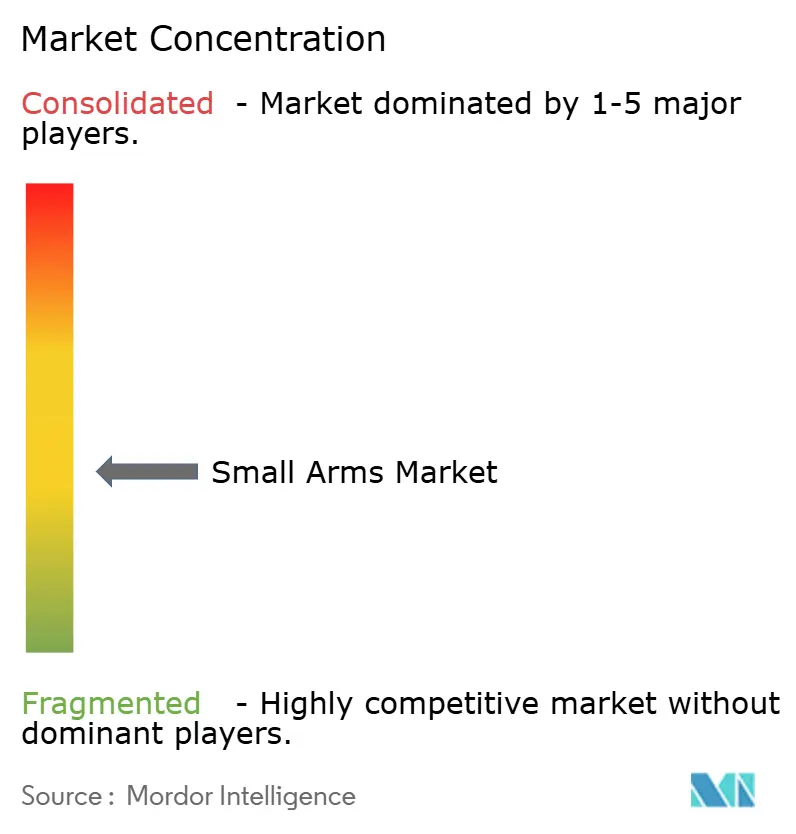

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kleinwaffen von Mordor Intelligence

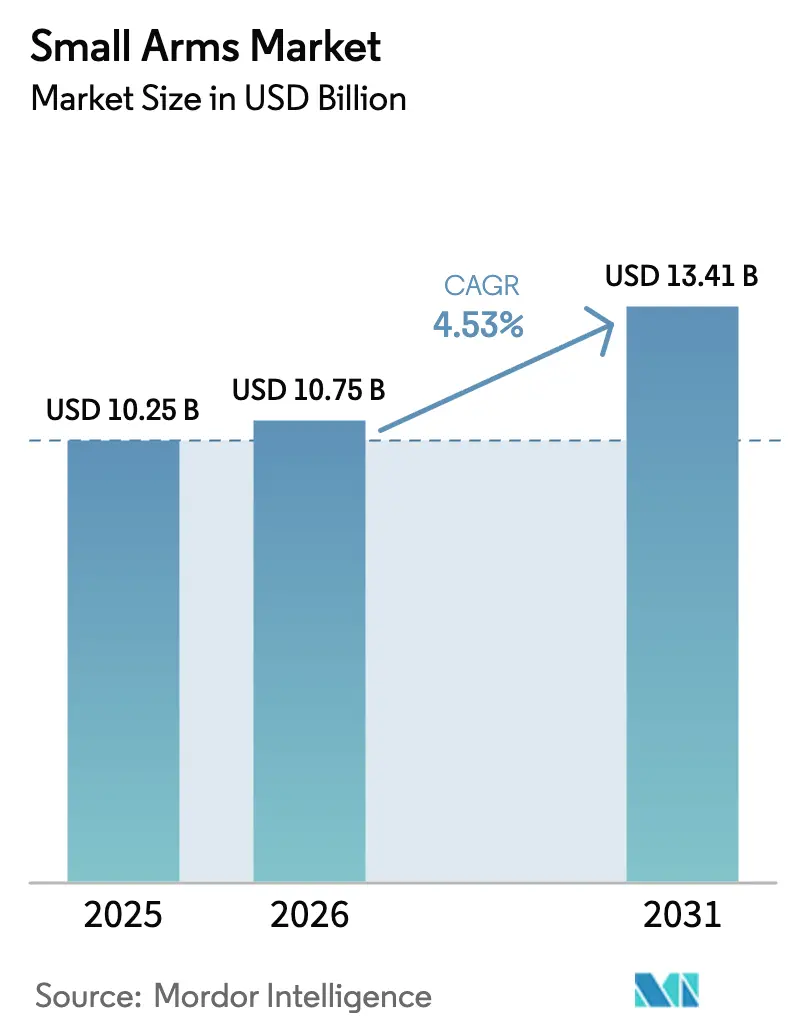

Die Marktgröße für Kleinwaffen wird voraussichtlich von 10,25 Milliarden USD im Jahr 2025 auf 10,75 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,53 % über den Zeitraum 2026–2031 einen Wert von 13,41 Milliarden USD erreichen. Initiativen zur Verteidigungsmodernisierung, eine konstante zivile Nachfrage nach Schusswaffen zur persönlichen Sicherheit sowie Fortschritte bei modularen und intelligenten Waffenplattformen treiben dieses Wachstum an. Militärprogramme wie die 10-jährige Initiative der US-Armee für die Schusswaffe der nächsten Generation für Infanterietrupps (NGSW) mit einem Wert von bis zu 4,7 Milliarden USD unterstreichen den Übergang von veralteten 5,56-mm-Waffen zu fortschrittlichen 6,8-mm-Systemen, die zur Bekämpfung moderner Körperpanzerung entwickelt wurden. Die zivile Nachfrage bleibt ebenfalls stark, wobei das FBI bis August 2025 kumulativ 518 Millionen NICS-Überprüfungen gemeldet hat. Darüber hinaus haben 29 US-Bundesstaaten bis 2024 Gesetze zum verfassungsmäßigen Tragen von Schusswaffen verabschiedet, wodurch die Hürden für den Schusswaffenbesitz gesenkt wurden. In der Region Asien-Pazifik betonen Verteidigungskorridore in Ländern wie Indien und den Philippinen die heimische Fertigung und die Widerstandsfähigkeit der Lieferkette, unterstützt durch regionale Kapitalinvestitionen und Technologietransfers. Gleichzeitig erhöhen ESG-getriebene Desinvestitionen und strengere Exportkontrollen die Compliance-Kosten, was etablierte Hersteller dazu veranlasst, Konsolidierungs- und Regionalisierungsstrategien zu verfolgen.

Wichtigste Erkenntnisse des Berichts

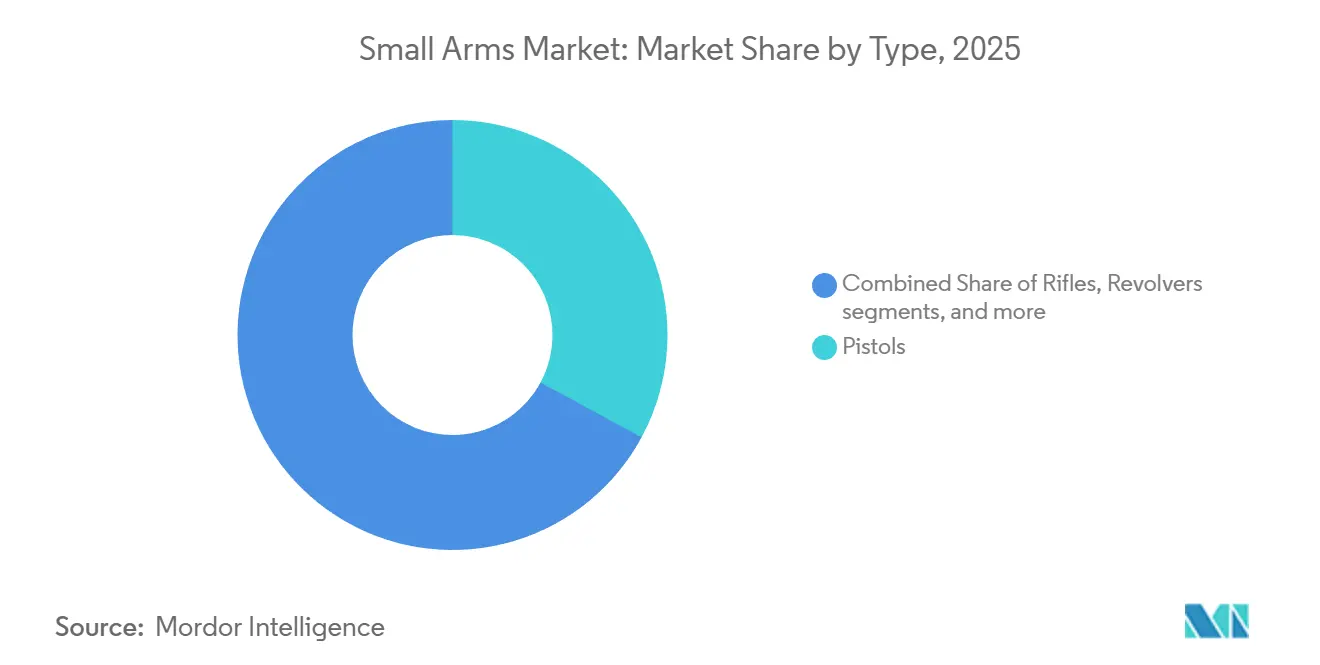

- Nach Typ entfielen Pistolen im Jahr 2025 auf 32,89 % des Marktanteils für Kleinwaffen, während Sturmgewehre bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

- Nach Kaliber repräsentierten 9-mm-Patronen im Jahr 2025 27,64 % der Marktgröße für Kleinwaffen. Gleichzeitig wird erwartet, dass 6,8-mm-Patronen bis 2031 mit einer CAGR von 7,85 % expandieren.

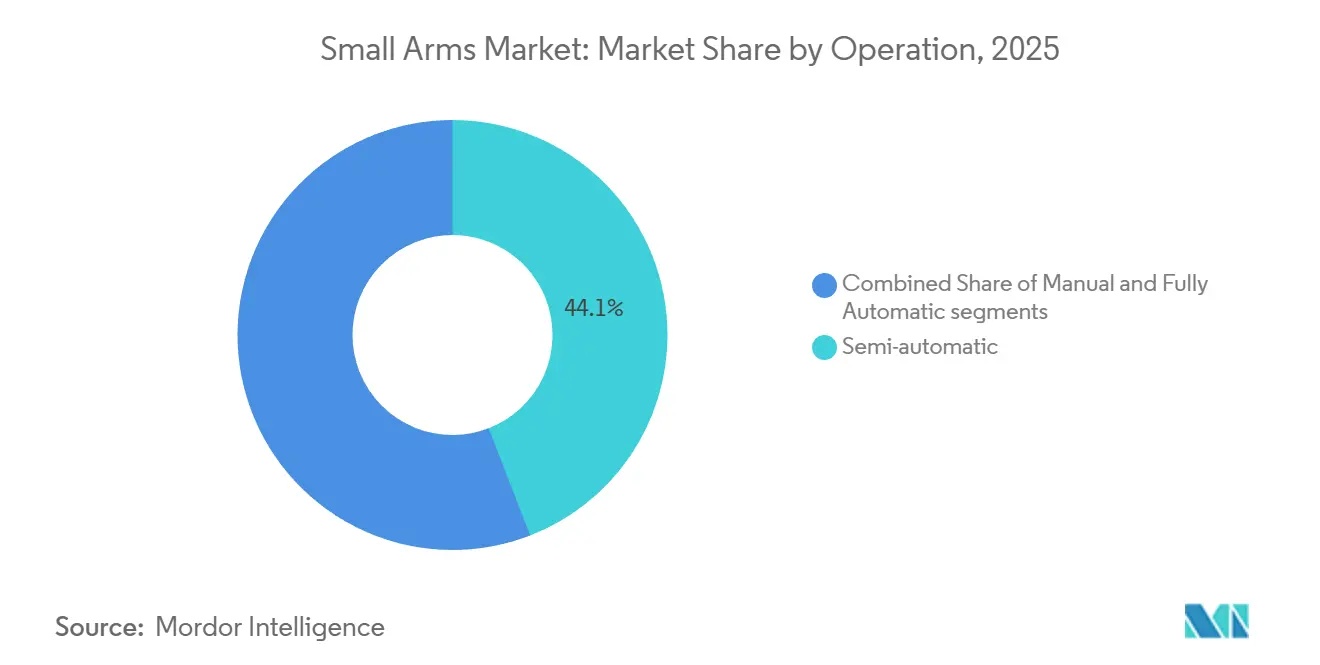

- Nach Betriebsart hielten halbautomatische Systeme im Jahr 2025 einen Anteil von 44,12 % an der Marktgröße für Kleinwaffen, wobei vollautomatische Plattformen bis 2031 mit einer CAGR von 5,48 % voranschreiten.

- Nach Endnutzer erfassten zivile Kunden und Strafverfolgungsbehörden im Jahr 2025 57,96 % der Marktgröße für Kleinwaffen, während das Militärsegment bis 2031 die höchste CAGR von 4,98 % erzielen soll.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,98 % am Markt für Kleinwaffen, während die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kleinwaffen

Analyse der Auswirkungen von Treibern*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erhöhte Verteidigungsbeschaffung durch Modernisierungsprogramme | +1.2% | Global, Konzentration in NATO und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende zivile Nachfrage nach Schusswaffen zur persönlichen Sicherheit | +0.9% | Nordamerika, Ausweitung auf Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verstärkter Fokus auf heimische Fertigung und Widerstandsfähigkeit der Lieferkette | +0.8% | USA, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu leichten, modularen Schusswaffenplattformen | +0.7% | Global, angeführt von NATO-Ländern | Mittelfristig (2–4 Jahre) |

| Anstieg der Mitgliedschaften im Wettkampfschießen und Jagdsport | +0.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufkommende Einführung biometrischer und intelligenter Sicherungshandfeuerwaffen bei Strafverfolgungsbehörden | +0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Verteidigungsbeschaffung durch Modernisierungsprogramme

Globale Streitkräfte setzen Plattformen der nächsten Generation ein, die in der Lage sind, Level-IV-Panzerung auf Entfernungen von mehr als 600 Metern zu durchdringen – eine Fähigkeit, die veraltete 5,56-mm-Waffen nicht besitzen. Kanada hat bis zu 1 Milliarde CAD (ca. 740 Millionen USD) für 65.401 Gewehre im Rahmen seiner Programme für Nahbereichs-Unterdrückungswaffen und C7 bereitgestellt, wobei die Lieferungen ab 2026 beginnen sollen. In Indien erreichte die Verteidigungsproduktion für das Geschäftsjahr 2024–25 1,54 Lakh Crore INR (ca. 18,5 Milliarden USD), angetrieben durch die Produktion der AK-203- und 7,62-mm-UGRAM-Gewehre.[1]Presseamt der Regierung Indiens, "Verteidigungsproduktion erreicht Rekordhöhe von 1,54 Lakh Crore INR," pib.gov.in Diese Großaufträge beschleunigen den Übergang zu 6,8-mm- und 7,62-mm-Kalibern und deuten auf eine strukturelle Veränderung der Nachfrage hin. Folgebeschaffungen durch NATO-Verbündete und Kunden aus dem Nahen Osten werden erwartet, da sich die Anforderungen an Interoperabilität und Letalität angleichen. Diese Beschaffungspipeline sichert mehrjährige Umsatztransparenz für Hauptauftragnehmer und ihre Komponentenlieferanten.

Wachsende zivile Nachfrage nach Schusswaffen zur persönlichen Sicherheit

Die Anzahl der Genehmigungen zum verdeckten Tragen von Schusswaffen erreichte im Jahr 2024 21,46 Millionen, begleitet von 4,3 Millionen Erstbesitzern von Schusswaffen im Jahr 2023. Obwohl die Anzahl der Genehmigungen zurückging, da mehr Bundesstaaten Gesetze zum verfassungsmäßigen Tragen verabschiedeten, blieben die Stückverkäufe über dem Niveau vor der Pandemie, was eine anhaltende Nachfrage widerspiegelt. Verbraucher entscheiden sich zunehmend für kompakte, optikbereite Pistolen wie die Glock 43X und die SIG P365, die subkompakte Rahmen mit Magazinen für 10 bis 15 Patronen kombinieren. Erstbesitzer von Schusswaffen sind jünger und vielfältiger, was den Markt für Zubehör und Trainingsdienstleistungen erweitert. Dieser Trend hat zu höheren Verkäufen von Holstern, Rotpunktoptiken und Selbstverteidigungsmunition geführt. Das zivile Segment sorgt für einen konstanten Cashflow und gleicht die Zyklizität der Militärbudgets aus.

Anstieg der Mitgliedschaften im Wettkampfschießen und Jagdsport

Die Schusswaffenindustrie unterstützte im Jahr 2023 384.437 Arbeitsplätze in den USA und erzielte eine gesamtwirtschaftliche Leistung von 90,06 Milliarden USD. Verbrauchsteuern im Rahmen des Pittman-Robertson-Gesetzes trugen 944 Millionen USD zur Naturschutzfinanzierung bei, was die Entwicklung neuer Schießanlagen unterstützt und die Teilnahme fördert.[2]Nationale Stiftung für Schießsport, "Wirtschaftlicher Auswirkungsbericht der Schusswaffen- und Munitionsindustrie 2024," nssf.org Wettkampfveranstaltungen für Einsteiger wie die Precision Rifle Series, USPSA und 3-Gun erheben Startgebühren zwischen 50 und 150 USD und erfordern Ausrüstungspakete im Wert von über 1.500 USD. Jüngere Teilnehmer entwickeln oft eine langfristige Markentreue und rüsten Gewehre, Optiken und Abzüge auf, wenn ihre Fähigkeiten zunehmen. Investitionen in die Schießanlageninfrastruktur durch das US-Innenministerium helfen, Kapazitätsengpässe zu beseitigen. Diese Faktoren erhöhen gemeinsam die durchschnittlichen Transaktionswerte und stabilisieren die Einnahmen für Hersteller und Händler.

Verlagerung hin zu leichten, modularen Schusswaffenplattformen

Modulare Schusswaffenplattformen ermöglichen Kaliberwechsel innerhalb eines einzigen serialisierten Empfängers, wodurch die Lebenszykluskosten für Behörden und Enthusiasten gesenkt werden. Beispielsweise ermöglicht das Primary Weapons Systems UXR zum Preis von 2.650 USD den Wechsel zwischen 5,56-mm-, .300-BLK- und 6,5-Grendel-Läufen. Ebenso bietet das MCX von SIG Sauer Flexibilität über die Kaliber .300 BLK, 5,56 mm und 7,62 × 39 mm, was den Waffenarsenalbestand minimiert. Berettas BRX1 Strata kombiniert schnell wechselbare Läufe mit Sub-MOA-Genauigkeit und richtet sich an Präzisionsjäger. Innovationen wie die mit Strom versorgte Picatinny-Schiene, die 2019 patentiert wurde, zentralisieren die Energieversorgung für Optiken und Laser und reduzieren Gewicht und Kabelwirrwarr. Diese Designmerkmale wechseln rasch von Spezialoperationen in zivile Märkte und treiben Aufrüstungszyklen an und steigern den Zubehörverkauf.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Störungen in der Munitionslieferkette durch Engpässe bei Zündermaterialien | -1.1% | Global, mit akuten Auswirkungen auf US-amerikanische und europäische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Strengere Überwachung der Endverwendung und Exportkontrollvorschriften | -0.9% | US-amerikanische und europäische Exporteure | Kurzfristig (≤ 2 Jahre) |

| Reduzierte Finanzierung aufgrund ESG-konformer Desinvestitionstrends | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Substitution durch Schusserkennung und Überwachungssysteme | -0.4% | Nordamerika und Europa, aufkommend in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Überwachung der Endverwendung und Exportkontrollvorschriften

Die US-amerikanische Direktion für die Kontrolle des Verteidigungshandels setzt ITAR-Lizenzen und Blue-Lantern-Nachversandkontrollen durch, was die Compliance-Kosten für Exporteure erhöht. SIG Sauers Strafe von 11 Millionen USD für unzulässige Exporte hat die Kontrolle verschärft und Unternehmen veranlasst, ihre Rechts- und Prüfungsteams zu erweitern. Der aktualisierte Gemeinsame Standpunkt der EU erfordert Bewertungen der Menschenrechtslage und des Umleitungsrisikos, was den Verwaltungsaufwand erhöht. Für kleinere Hersteller können diese Gemeinkosten mehrere Prozentpunkte des Umsatzes ausmachen und ihre Exportmöglichkeiten effektiv einschränken. Verzögerungen bei Compliance-Prozessen können auch Lieferzeitpläne gefährden, das Vertrauen der Käufer untergraben und die Tür für konkurrierende Angebote öffnen.

Reduzierte Finanzierung aufgrund ESG-konformer Desinvestitionstrends

Institutionelle Investoren wie CalPERS und der New York State Common Retirement Fund haben sich von Schusswaffenbeteiligungen getrennt, während der norwegische Staatsfonds mehrere Hersteller ausgeschlossen hat. Große Banken schränken die Kreditvergabe nun ein, es sei denn, Kunden übernehmen spezifische „Best Practices”, was die Kreditkosten erhöht und die Verfügbarkeit von Krediten verringert. Smith & Wesson berichtete, aufgrund von ESG-Druck Aufträge in Höhe von Dutzenden von Millionen Dollar verloren zu haben, was das Unternehmen dazu veranlasste, von Massachusetts nach Tennessee umzuziehen, um seine Fertigungslebensfähigkeit zu erhalten. Eingeschränkter Zugang zu Kapital kann Forschung und Entwicklung verzögern, den Lagerbestand einschränken und potenzielle Akquisitionen abschrecken, was die Konsolidierung unter finanziell stärkeren Akteuren vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Pistolen behalten die Führung, während Sturmgewehre das Wachstum antreiben

Pistolen entfielen im Jahr 2025 auf 32,89 % des Marktanteils für Kleinwaffen, angetrieben durch eine verstärkte Nutzung für das verdeckte Tragen und die Standardisierung als Dienstwaffen bei Strafverfolgungsbehörden. Glock hält über 65 % der US-amerikanischen Strafverfolgungsverträge, während das modulare Handwaffensystem P320 von SIG Sauer mit seinen austauschbaren Griffmodulen und Schlittenlängen die Nachmarkteinnahmen steigert. Revolver verlieren weiterhin Marktanteile, und Schrotflinten bleiben auf Breaching- und weniger tödliche Anwendungen spezialisiert. Sturmgewehre werden voraussichtlich mit einer CAGR von 5,12 % wachsen und damit den Gesamtmarkt für Kleinwaffen übertreffen, unterstützt durch Programme wie Indiens AK-203 und die US-amerikanische Einführung des 6,8-mm-XM7. Ihr höherer Stückwert und ihr Volumenpotenzial positionieren sie als bedeutende Umsatztreiber für Hauptauftragnehmer.

Aufrüstungen bei Sturmgewehren stimulieren auch die Nachfrage nach Optiken, Schalldämpfern und Trainingskits und erweitern das Zubehörökosystem. Waffenspezifisches Zubehör macht oft 20–30 % der Lebenszykluskosten aus und verstärkt damit die Plattformabhängigkeit. Strafverfolgungsbehörden und Militärkäufer standardisieren Ersatzteilbestände und Waffenmeisterzertifizierungen rund um ausgewählte Modelle, was die Wechselkosten erhöht. Mit dem Altern veralteter Flotten richten sich Beschaffungszyklen aus und verbessern die Sichtbarkeit des Auftragsbuchs bis 2031. Marketingbemühungen betonen modulare Schienen und beidhändige Bedienelemente, die die Ausbildungszeit verkürzen und eine breitere Einführung fördern.

Nach Kaliber: Dominanz von 9 mm steht vor Disruption durch 6,8 mm

Das 9-mm-Kaliber hielt im Jahr 2025 einen Anteil von 27,64 % am Markt für Kleinwaffen, unterstützt durch die NATO-Standardisierung und eine große installierte Basis. Die Rückkehr des FBI im Jahr 2014 zu 9 mm validierte verbesserte Endballistik und veranlasste weitere Behördenübergänge. Allerdings werden 6,8-mm-Patronen voraussichtlich mit einer CAGR von 7,85 % wachsen, angetrieben durch die Einführung von 6,8 × 51-mm-Patronen durch die US-Armee für das XM7 und XM250. Wenn die NATO einen gemeinsamen 6,8-mm-Standard übernimmt, könnten Munitionslieferanten mit Umrüstungskosten konfrontiert werden, würden aber von einer langfristigen Nachfragetransparenz profitieren.

Der Übergang zu 6,8 mm bringt logistische Herausforderungen mit sich, darunter schwerere Patronen, die die Ausrüstungslasten der Soldaten reduzieren und die Kosten im Vergleich zu 5,56 mm um 30–40 % erhöhen. Vorübergehende Doppelkaliber-Bestände erschweren Ausbildung und Wartung. Trotz dieser Herausforderungen machen die Leistungsvorteile gegenüber fortschrittlicher Panzerung 6,8-mm-Patronen für Fronteinheiten attraktiv. Die zivile Einführung bleibt aufgrund höherer Munitionskosten begrenzt, obwohl Präzisionsgewehr-Enthusiasten frühzeitiges Interesse zeigen, was auf ein potenzielles Übergreifen hindeutet, wenn sich die Preise stabilisieren. Hersteller mit vertikal integrierter Munitionsproduktion sind gut positioniert, um Wert zu erfassen, wenn der Kaliberwechsel voranschreitet.

Nach Betriebsart: Verbreitung halbautomatischer Systeme trifft auf Aufwärtstrend bei vollautomatischen Systemen

Halbautomatische Schusswaffen repräsentierten im Jahr 2025 44,12 % des Marktes für Kleinwaffen, angetrieben durch AR-15-Mustergewehre und schlagbolzenbetätigte Pistolen. Über 24 Millionen AR-15-Varianten befinden sich in zivilen Händen in den USA und sorgen für eine starke Nachfrage nach Ersatzteilen und Zubehör. Vollautomatische Systeme, die auf Militär und ausgewählte Strafverfolgungsbehörden beschränkt sind, werden voraussichtlich mit einer CAGR von 5,48 % wachsen, unterstützt durch das XM250-Programm und die Einführung der indischen ASMI-Maschinenpistole.

Manuell betriebene Schusswaffen wie Repetiergewehre und Pumpflintenschrotflinten bleiben für Jagd- und Scharfschützenrollen relevant, tragen aber nur minimal zum Wachstum bei. Halbautomatische Plattformen profitieren von der Nachmarktkonfiguration, wobei Funktionen wie optikbereite Empfänger und Drop-in-Abzüge den Umsatz pro Einheit steigern. Vollautomatische Beschaffungszyklen sind weniger häufig, aber hochwertig und oft mit fortschrittlichen Schalldämpfern und Wärmebildoptiken gebündelt. Originalgerätehersteller, die umfassende Lösungen anbieten, gewinnen einen Vorteil bei Ausschreibungen, die die Gesamtsystemkosten priorisieren.

Nach Endnutzer: Zivilbevölkerung und Strafverfolgungsbehörden halten die Mehrheit, Militärausgaben beschleunigen sich

Zivile Nutzer und Strafverfolgungsbehörden machten im Jahr 2025 57,96 % des Marktes für Kleinwaffen aus, angetrieben durch die US-amerikanische Verbrauchernachfrage und Behördenersatzbeschaffungen. Die Nationale Stiftung für Schießsport meldete eine gesamtwirtschaftliche Leistung von 90,058 Milliarden USD und unterstreicht damit den Beitrag des Sektors zu Beschäftigung und Steuereinnahmen. Die Militärausgaben werden jedoch voraussichtlich schneller mit einer CAGR von 4,98 % wachsen, angetrieben durch das NATO-Bekenntnis zu Verteidigungsausgaben von 2 % des BIP und dringende Plattformaufrüstungen infolge des Russland-Ukraine-Konflikts.[3]

Zivile Käufe sind aufgeteilt zwischen Erschwinglichkeit für Erstbesitzer und Premiumfunktionen für Enthusiasten. Die Beschaffung durch Strafverfolgungsbehörden konzentriert sich auf wettbewerbsfähige Ausschreibungen, die Lebenszykluskosten, Garantiebedingungen und Trainingsdienstleistungen betonen. Militärische Modernisierungsbemühungen bündeln Kleinwaffen oft mit Schalldämpfern, innovativen Optiken und Datenfusionszubehör, was die durchschnittlichen Vertragswerte erhöht. Anbieter, die die Produktion lokalisieren oder mit staatseigenen Unternehmen zusammenarbeiten, profitieren von bevorzugten Ausgleichsleistungen und beschleunigten Genehmigungsverfahren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,98 % am Markt für Kleinwaffen, unterstützt durch 518 Millionen kumulative FBI-Hintergrundüberprüfungen und 21,46 Millionen aktive Genehmigungen zum verdeckten Tragen im Jahr 2024. Kanadas Beschaffung von Nahbereichs-Unterdrückungswaffen im Wert von 1 Milliarde CAD (0,73 Milliarden USD) und Mexikos restriktive Gesetze für zivile Schusswaffen verdeutlichen die gegensätzlichen nationalen Ansätze. In den USA haben Gesetze zum verfassungsmäßigen Tragen die Genehmigungseinnahmen reduziert, aber die Stückverkäufe erhöht und die Nachmarktnachfrage trotz ESG-Desinvestitionsdruck von Fonds wie CalPERS aufrechterhalten.

Die Region Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 5,38 % erzielen. Zu den wichtigsten Treibern gehören Indiens Meilenstein bei der Verteidigungsproduktion von 1,54 Lakh Crore INR (18,5 Milliarden USD), die Selbstständigkeitsgesetzgebung der Philippinen und Südkoreas expandierende Gewehrexporte. Japans Einführung des Howa Typ 20 und Australiens Thales EF88 Austeyr spiegeln Bemühungen zur Stärkung souveräner Fähigkeiten wider. Unterdessen treibt Chinas Aufrüstung des Typs 191 die heimische Selbstversorgung voran, steht aber aufgrund geopolitischer Spannungen vor begrenzten Exportmöglichkeiten.

Europa, Südamerika sowie der Nahe Osten und Afrika machen gemeinsam den verbleibenden Marktanteil aus. In Europa hat die aktualisierte Schusswaffenrichtlinie die zivilen Schusswaffenvorschriften verschärft, während die Verteidigungsausgaben gestiegen sind, da Länder durch Hilfe an die Ukraine erschöpfte Bestände auffüllen. In Südamerika stieg der zivile Schusswaffenbesitz in Brasilien zwischen 2019 und 2022 um 100 %, obwohl jüngste politische Veränderungen Unsicherheit eingeführt haben. Märkte im Nahen Osten investieren stark in die lokale Produktion, wobei Saudi-Arabiens SAMI und die EDGE der Vereinigten Arabischen Emirate die Fertigung im Rahmen der Mandate von Vision 2030 konsolidieren. Israel Weapon Industries (IWI) Ltd. exportiert in über 30 Länder und stärkt damit seine Marktpräsenz in der Region weiter. In Afrika bleibt der Markt fragmentiert; Südafrikas Denel steht vor finanziellen Herausforderungen, während Ägypten weiterhin AK-Muster-Montagelinien für den heimischen Gebrauch betreibt.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Kleinwaffen ist moderat, wobei wichtige Akteure wie Glock, SIG Sauer, Smith & Wesson, Sturm, Ruger & Co., Beretta, Heckler & Koch und FN Herstal bedeutende installierte Basen aufrechterhalten. Die Differenzierung dreht sich hauptsächlich um Modularität und intelligente Integration. Beispielsweise integrieren SIG Sauers MCX-Gewehr und das BDX-2.0-System zum ballistischen Datenaustausch Sensoren und Optiken, die es Schützen ermöglichen, Haltepunkte automatisch anzupassen. Ebenso verbessert das UXR von Primary Weapons Systems den Plattformnutzen durch erweiterte Kaliberoptionen über das Xchange-System. In der aufkommenden Nische intelligenter Schusswaffen hat Biofire einen First-Mover-Vorteil erlangt, indem es Verbraucher-Smartguns ausgeliefert und eine Zertifizierung in Kalifornien erhalten hat.

Partnerschaften zur heimischen Fertigung fördern die regionale Marktdurchdringung. Beispiele hierfür sind Indo-Russian Rifles, das AK-203 in Indien produziert, die Zusammenarbeit der Philippinen mit Südkorea bei K2-Gewehren und SAMI, das die saudi-arabische Nachfrage in einem einheitlichen Rahmen konsolidiert. Darüber hinaus beeinflussen ESG-bedingte Finanzierungseinschränkungen die Marktdynamik und fördern private Eigentumsstrukturen oder staatliche Unterstützung. Dieser Trend wird durch Smith & Wessons Umzug nach Tennessee und die Auswirkungen von Fondsausschlusslisten auf mehrere seiner Wettbewerber exemplifiziert.

Technologische Fortschritte wie die mit Strom versorgte Picatinny-Schiene rationalisieren die Energieverteilung für Optiken und Laser und machen sie besonders attraktiv für Budgets von Spezialoperationen. Während Nischenstörer wie Biofire mit relativ geringem Kapital operieren und 38 Millionen USD im Vergleich zu den jährlichen Forschungs- und Entwicklungsbudgets der etablierten Unternehmen von über 100 Millionen USD aufgebracht haben, verzögern regulatorische Herausforderungen die weitverbreitete Einführung von Smartgun-Mandaten. Diese Verzögerung gibt etablierten Akteuren Zeit, vergleichbare Technologien zu entwickeln oder innovative Start-ups zu erwerben.

Marktführer im Bereich Kleinwaffen

SMITH & WESSON BRANDS, INC.

Sturm, Ruger & Co., Inc.

SIG SAUER, Inc.

GLOCK Gesellschaft m.b.H.

FN Browning Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die US-Armee erteilte SIG Sauers XM7-Gewehr und XM250-Automatikgewehr offiziell die Typklassifizierung und bestätigte damit deren Konformität mit den Standards für den weit verbreiteten Einsatz. Diese Genehmigung festigte einen Vertrag im Wert von 4,7 Milliarden USD und stellt einen bedeutenden Schritt beim Ersatz des M4 und M249 durch die neuen 6,8 × 51-mm-Waffen dar, die zur Steigerung der Letalität der Soldaten der nächsten Generation entwickelt wurden. Anfängliche Bedenken hinsichtlich Gewicht und Dämpfen wurden während des Entwicklungsprozesses behoben.

- April 2025: Die Verteidigungsforschungs- und Entwicklungsorganisation (DRDO) stellte ihren Prototyp eines 6,8 × 43-mm-Sturmgewehrs vor. Dieses Modell umfasst ein Polymer-30-Schuss-Magazin mit Metalleinsätzen und einem Teleskopschaft. Es kombiniert die Stoppwirkung einer 7,62 × 39-mm-Patrone mit reduziertem Gewicht und ist damit eine potenzielle Standardwaffe für die indische Armee.

- Januar 2025: Kalashnikov Concern JSC lieferte die erste Charge von AK-12-Gewehren des Modells 2023 im Rahmen von Regierungsverträgen, die bis 2025 abgeschlossen werden sollen. Das AK-12 ist die primäre automatische Waffe der russischen Streitkräfte mit konstant hohen jährlichen Produktionsvolumina.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Kleinwaffen als den jährlichen Fabrikabgabewert neu produzierter, tragbarer Schusswaffen bis zu einem Kaliber von 12,7 mm, einschließlich Pistolen, Revolver, Gewehre, Schrotflinten, Maschinenpistolen und leichte Maschinengewehre, die an Militär-, Strafverfolgungsbehörden- und Zivilnutzer geliefert werden.

Ausschlüsse aus dem Umfang: Besatzungsbediente Waffen über 12,7 mm, Replika- oder deaktivierte Schusswaffen, Nachmarktteile und Zubehör bleiben außerhalb des Umfangs.

Segmentierungsübersicht

- Nach Typ

- Pistolen

- Revolver

- Gewehre

- Sturmgewehre

- Scharfschützengewehre

- Sonstige

- Maschinengewehre

- Leichte Maschinengewehre

- Schwere Maschinengewehre

- Schrotflinten

- Andere Typen

- Nach Kaliber

- 5,56 mm

- 6,8 mm

- 7,62 mm

- 9 mm

- 12,7 mm

- Andere Kaliber

- Nach Betriebsart

- Manuell

- Halbautomatisch

- Vollautomatisch

- Nach Endnutzer

- Zivilbevölkerung und Strafverfolgungsbehörden

- Zivilschutz

- Jagd und Sport

- Andere Endnutzer

- Militär

- Zivilbevölkerung und Strafverfolgungsbehörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Beschaffungsbeauftragten, Großhändlern, Schießanlagenbetreibern und Schießsporttrainern in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten durch. Diese Gespräche, die unter den Chatham-House-Regeln aufgezeichnet wurden, klärten realistische Transferpreise, informelle Graumarktströme, Versandvorlaufzeiten und Kalibermigrationspläne und ermöglichten es uns, Lücken zu schließen, die durch Schreibtischrecherchen entstanden sind.

Schreibtischrecherche

Wir erschließen zunächst maßgebliche offene Daten wie SIPRI-Verteidigungsausgabentabellen, UN-Comtrade-Versandcodes, Produktionszählungen der Kleinwaffenerhebung, Eurostat-Importprotokolle und ATF-AFMER-Fertigungsdateien. Anschließend ergänzen wir Patentanzahlen von Questel und Vertragsschlagzeilen aus Dow Jones Factiva. Unser Team durchsucht auch Unternehmens-10-K-Berichte über D&B Hoovers und Politikmitteilungen von NATO und SAAMI, was es uns ermöglicht, zyklische Beschaffungsspitzen zu erkennen, bevor wir Zahlen verarbeiten. Diese Beispiele veranschaulichen den breiteren Satz von Referenzen, die überprüft wurden; viele weitere Quellen fließen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Produktions-plus-Handels-Konstrukt erstellt regionale Verbrauchspools, die durch Stichproben von Durchschnittsverkaufspreisen × Volumen-Momentaufnahmen aus Herstellerzusammenfassungen einem Stresstest unterzogen werden. Schlüsselvariablen wie Verteidigungskapitalausgaben, aktive Truppenstärke, neue Schusswaffengenehmigungen, Jagdlizenzanzahlen und Kaliberersatzraten speisen eine multivariate Regression, die Projektionen für 2025–2030 generiert. Wo Bottom-up-Eingaben dünn sind, überbrücken historische Importquoten Lücken vor der endgültigen Abstimmung. Hier differenziert sich Mordor Intelligence, da das Modell alternative Szenarien wie eine beschleunigte 6,8-mm-Einführung einem Stresstest unterziehen kann.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Anomaliescreens, ±7-Prozent-Varianzprüfungen, modellübergreifender Triangulation und Doppelanalysten-Überprüfung unterzogen. Wir aktualisieren Modelle jährlich; Zwischenereignisse, wichtige Ausschreibungen, Exportverbote und Tarifänderungen lösen außerplanmäßige Aktualisierungen aus, nach denen ein leitender Analyst abzeichnet, damit Kunden die aktuellste Ansicht erhalten.

Warum Mordors Basiswert für Kleinwaffen Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen den Umfangsfokus, das Preisjahr und den Aktualisierungsrhythmus variieren.

Der folgende Vergleich hebt Unterschiede für 2025 hervor.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 10,29 Mrd. USD (2025) | ||

| 8,90 Mrd. USD (2022) | Globales Beratungsunternehmen A | Schließt zivile Verkäufe aus; veraltetes Basisjahr |

| 9,46 Mrd. USD (2024) | Branchenverleger B | Handfeuerwaffen-gewichteter Umfang |

| 8,92 Mrd. USD (2023) | Marktstudie C | Bündelt leichte Waffen mit Kleinwaffen |

Der Vergleich zeigt, dass unsere aktuellen Primärprüfungen, klar abgegrenzter Umfang und jährliche Aktualisierung Entscheidungsträgern eine transparente, verlässliche Grundlage bieten, die auf nachvollziehbare Treiber zurückzuführen ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Kleinwaffen und welches Wachstum wird bis 2031 prognostiziert?

Der Markt für Kleinwaffen wird im Jahr 2026 auf 10,75 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,41 Milliarden USD erreichen, was einer CAGR von 4,53 % während des Prognosezeitraums entspricht.

Welcher Schusswaffentyp erzielt heute den größten Anteil am globalen Umsatz?

Pistolen machen 32,89 % der weltweiten Verkäufe im Jahr 2025 aus und spiegeln die Präferenzen der Strafverfolgungsbehörden und die anhaltende Nachfrage nach verdecktem Tragen wider.

Warum zieht 6,8-mm-Munition verstärktes Beschaffungsinteresse auf sich?

Die Einführung von 6,8 × 51-mm-Waffen durch die US-Armee zur verbesserten Körperpanzerdurchdringung hat Bewertungen durch Verbündete angestoßen und das Kaliber in Richtung einer CAGR von 7,85 % bis 2031 getrieben.

Wie groß ist der zivile Schusswaffenbesitz in den Vereinigten Staaten derzeit?

Das FBI hat bis August 2025 kumulativ 518 Millionen NICS-Hintergrundüberprüfungen durchgeführt, was die Tiefe des zivilen Besitzes unterstreicht.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 5,38 % wachsen, angetrieben durch Indiens Verteidigungskorridore und die Selbstständigkeitsproduktionspolitik der Philippinen.

Wie wirken sich ESG-getriebene Desinvestitionen auf Schusswaffenhersteller aus?

Rückzüge von Pensionsfonds und Banken erhöhen die Kreditkosten; Smith & Wesson berichtete von Auftragsverlusten in Höhe von Dutzenden von Millionen Dollar aufgrund von ESG-Druck.

Seite zuletzt aktualisiert am: