Marktgröße und Marktanteil für Militärsatelliten

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 36 Milliarden US-Dollar |

| Marktgröße (2030) | 57.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.00% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Militärsatellitenmarkts von Mordor Intelligence

Die Marktgröße des Militärsatellitenmarkts wird im Jahr 2025 auf 36 Milliarden USD geschätzt und soll bis 2030 57,99 Milliarden USD erreichen, mit einer CAGR von 10,00 % während des Prognosezeitraums (2025–2030).

Die Militärsatellitenbranche erlebt ein beispielloses Wachstum, das durch steigende globale Verteidigungsausgaben und eine zunehmende Betonung militärischer Weltraumfähigkeiten angetrieben wird. Die globalen Verteidigungsausgaben überstiegen im Jahr 2022 2 Billionen USD, wobei die Vereinigten Staaten mit 773 Milliarden USD führend waren, gefolgt von erheblichen Steigerungen anderer Großmächte, darunter China (14 %), Indien (5 %), Russland (6,8 %) und das Vereinigte Königreich (13 %). Dieser Anstieg der Verteidigungsausgaben spiegelt die wachsende Anerkennung des Weltraums als kritische militärische Domäne wider, wobei Länder zunehmend Militärsatellitensysteme in ihre militärische Infrastruktur integrieren. Die weltweite Modernisierung der Streitkräfte hat zu erhöhten Investitionen in Militärsatellitentechnologien geführt, insbesondere für Überwachung, Kommunikation und strategische Operationen.

Die Branche erlebt eine bedeutende Verschiebung hin zu fortschrittlicher militärischer Weltraumtechnologie und innovativen Einsatzstrategien. Militärische Organisationen konzentrieren sich zunehmend auf die Entwicklung multifunktionaler Militärsatelliten, die in der Lage sind, verschiedene Aufgaben zu erfüllen, von der Erdbeobachtung bis hin zu Kommunikation und Navigation. Im Januar 2023 demonstrierte Lockheed Martin diesen Trend durch den Start seines ersten Mehrzweck-Raumfahrzeugs, des LM 400, eines flexiblen mittelgroßen Satelliten, der speziell für militärische Anwendungen entwickelt wurde. Die Integration von Technologien der künstlichen Intelligenz und des maschinellen Lernens in den Satellitenbetrieb hat deren Fähigkeiten bei der Datenerfassung, -verarbeitung und Echtzeit-Entscheidungsunterstützung verbessert.

Streitkräfte weltweit modernisieren ihre Satelliteninfrastruktur, um ihre operativen Fähigkeiten und strategischen Vorteile zu verbessern. Japan veranschaulichte diesen Trend im Januar 2023 mit dem Start seiner Informationserfassungssatelliten-Serie (IGS-7), die fortschrittliche optische und Radarsatelliten für verbesserte Überwachungsfähigkeiten umfasst. Das französische Ministerium der Streitkräfte hat erhebliche Ressourcen für Weltraumfähigkeiten bereitgestellt und bis 2025 5,3 Milliarden EUR für militärische Weltraumfähigkeiten und -dienste vorgesehen. Diese Investitionen spiegeln die wachsende Bedeutung der Verteidigungssatellitentechnologie in modernen Militäroperationen wider, insbesondere in Bereichen wie sichere Kommunikation, Geheimdienstgewinnung und taktische Unterstützung.

Die Branche erlebt eine verstärkte Zusammenarbeit zwischen militärischen Organisationen und Unternehmen des Privatsektors, was zu beschleunigter Innovation und technologischem Fortschritt führt. Dieser Partnerschaftsansatz hat zur Entwicklung ausgefeilterer Satellitensysteme mit verbesserten Fähigkeiten in Bereichen wie sichere Kommunikation, hochauflösende Bildgebung und Echtzeit-Datenübertragung geführt. Der Trend zu kommerziell-militärischen Partnerschaften ist besonders in Nordamerika ausgeprägt, wo private Unternehmen aktiv neue Satellitenbusse und fortschrittliche Kommunikationssysteme für militärische Anwendungen entwickeln. Diese Kooperationen treiben Verbesserungen in der Militärsatellitentechnologie voran und gewährleisten gleichzeitig effizientere und kostengünstigere Lösungen für militärische Anforderungen.

Globale Trends und Erkenntnisse im Militärsatellitenmarkt

Die weltweit steigende Nachfrage nach Satellitenminiaturisierung treibt das Marktwachstum an

- Die Fähigkeit kleiner Satelliten, nahezu alle Funktionen traditioneller Satelliten zu einem Bruchteil ihrer Kosten zu erfüllen, hat die Realisierbarkeit des Aufbaus, des Starts und des Betriebs kleiner Satellitenkonstellationen erhöht. Die Nachfrage aus Nordamerika wird hauptsächlich durch die Vereinigten Staaten angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. In Nordamerika wurden im Zeitraum 2017–2022 insgesamt 596 Nanosatelliten von verschiedenen regionalen Akteuren in die Umlaufbahn gebracht. Die NASA ist derzeit auch an mehreren Projekten zur Entwicklung dieser Satelliten beteiligt.

- Die Marktnachfrage in Europa wird hauptsächlich durch Deutschland, Frankreich, Russland und das Vereinigte Königreich angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. Im Zeitraum 2017–2022 wurden mehr als 50 Nano- und Mikrosatelliten von verschiedenen regionalen Akteuren in die Umlaufbahn gebracht. Die Miniaturisierung und Kommerzialisierung elektronischer Komponenten und Systeme haben die Marktbeteiligung vorangetrieben und zur Entstehung neuer Marktteilnehmer geführt, die darauf abzielen, das aktuelle Marktszenario zu nutzen und zu verbessern. So hat beispielsweise das in Großbritannien ansässige Startup Open Cosmos eine Partnerschaft mit der ESA geschlossen, um Endnutzern kommerzielle Nanosatelliten-Startdienste anzubieten und dabei wettbewerbsfähige Kosteneinsparungen von rund 90 % zu gewährleisten.

- Die Nachfrage aus dem Asien-Pazifik-Raum wird hauptsächlich durch China, Japan und Indien angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. Im Zeitraum 2017–2022 wurden mehr als 190 Nano- und Mikrosatelliten von verschiedenen regionalen Akteuren in die Umlaufbahn gebracht. China investiert erhebliche Ressourcen in den Ausbau seiner weltraumgestützten Fähigkeiten. Das Land hat bisher die bedeutendste Anzahl von Nano- und Mikrosatelliten im Asien-Pazifik-Raum gestartet.

,-Number-of-Launches,-Global,-2017---2022.svg)

Der Anstieg der Investitionsmöglichkeiten wird den globalen Markt für Satellitenherstellung voraussichtlich ankurbeln

- In Nordamerika erreichten die globalen Staatsausgaben für Raumfahrtprogramme im Jahr 2021 einen Rekordwert von rund 103 Milliarden USD. Die Region ist das Epizentrum der Weltrauminnovation und -forschung, mit der Präsenz der weltgrößten Raumfahrtbehörde, der NASA. Im Jahr 2022 gab die US-Regierung fast 62 Milliarden USD für ihre Raumfahrtprogramme aus und war damit der weltweit größte Ausgeber für Raumfahrtprogramme. In den Vereinigten Staaten erhalten Bundesbehörden jährlich Mittel vom Kongress, bekannt als Finanzierung; die NASA erhielt im Jahr 2023 32,33 Milliarden USD für ihre Tochtergesellschaften.

- Europäische Länder erkennen die Bedeutung verschiedener Investitionen im Weltraumbereich und erhöhen ihre Ausgaben für innovative Aktivitäten, um im globalen Weltraumsektor wettbewerbsfähig zu bleiben. Im November 2022 kündigte die ESA an, eine Erhöhung der Weltraumfinanzierung um 25 % über die nächsten drei Jahre vorgeschlagen zu haben, um Europas Führungsposition in der Erdbeobachtung zu erhalten, Navigationsdienste auszubauen und ein Partner bei der Weltraumforschung mit den Vereinigten Staaten zu bleiben. Die Europäische Weltraumorganisation (ESA) bittet ihre 22 Mitgliedsnationen, ein Budget von rund 18,5 Milliarden EUR für 2023–2025 zu unterstützen. Deutschland, Frankreich und Italien sind die größten Beitragszahler.

- Im Einklang mit dem Anstieg weltraumbezogener Aktivitäten im Asien-Pazifik-Raum verzeichnete Japans Haushaltsentwurf im Jahr 2022 einen Anstieg seines Weltraumbudgets, das sich auf über 1,4 Milliarden USD belief. Es umfasste die Entwicklung der H3-Rakete, des Ingenieur-Testsatelliten-9 und des nationalen Informationserfassungssatelliten-Programms (IGS). Ebenso belief sich das vorgeschlagene Budget für Indiens Raumfahrtprogramme für das Geschäftsjahr 2022 auf 1,83 Milliarden USD. Im Jahr 2022 kündigte das südkoreanische Ministerium für Wissenschaft und Informations- und Kommunikationstechnologie ein Weltraumbudget von 619 Millionen USD für die Herstellung von Satelliten, Raketen und anderen wichtigen Weltraumgeräten an.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die zunehmende Einführung von Nano- und Minisatelliten wird voraussichtlich die Marktnachfrage generieren

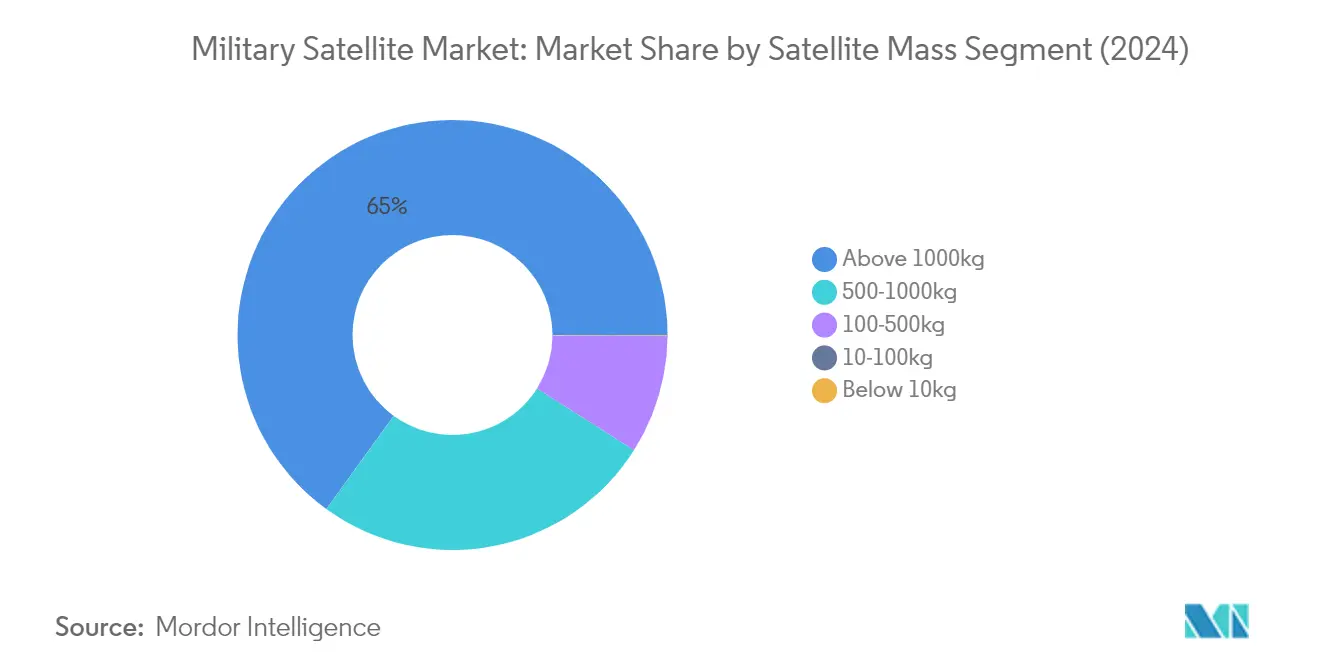

Segmentanalyse: Satellitenmasse

Segment über 1.000 kg im Militärsatellitenmarkt

Große Satelliten mit einem Gewicht von über 1.000 kg dominieren weiterhin den Militärsatellitenmarkt und halten im Jahr 2024 einen Marktanteil von rund 65 %. Diese Satelliten sind in erster Linie für operative Zwecke mit einer verlängerten Lebensdauer von 5 bis 10 Jahren ausgelegt, was sie für langfristige Militärmissionen unverzichtbar macht. Sie sind mit größeren Fernerkundungsnutzlasten, Transpondern und Antennen für Kommunikationszwecke sowie mit Redundanz in allen wichtigen Subsystemen ausgestattet, um Ausfälle zu kompensieren und die Betriebsdauer zu verlängern. Die Satelliten in diesem Segment erzeugen durch größere ausfahrbare Solarpanele erhebliche Energie zur Unterstützung aller Subsysteme und größerer Lasten, was sie ideal für kritische militärische Anwendungen wie Raketenwarnsysteme und sichere Kommunikation macht. Zu den wichtigsten Entwicklungen gehört der geplante Start des L-Band-Radarbeobachtungssystems für Europa (ROSE-L) im Jahr 2028, was die anhaltenden Investitionen in große Satellitenkapazitäten für Erdbeobachtungsmissionen verdeutlicht.

Segment 10–100 kg im Militärsatellitenmarkt

Das Mikrosatellitensegment (10–100 kg) verzeichnet ein bemerkenswertes Wachstum und soll von 2024 bis 2029 mit einer CAGR von rund 29 % expandieren. Diese Satelliten gewinnen aufgrund ihrer einzigartigen wirtschaftlichen Möglichkeiten, kürzeren Entwicklungszeiten und niedrigeren Entwicklungs- und Montagekosten erheblich an Bedeutung. Die Flexibilität von Mikrosatellitenmissionen ermöglicht es ihnen, äußerst reaktionsfähig auf neue technologische Möglichkeiten oder Bedürfnisse zu reagieren, wobei rund 80 % der Programmziele zu nur 20 % der Kosten im Vergleich zu größeren Satellitenlösungen erreichbar sind. Militärische Organisationen setzen diese Satelliten zunehmend für Echtzeit-Entscheidungsfindung bei taktischen Missionen ein und profitieren von ihrem engen Nutzlasttechnologiefokus und einer Projektlaufzeit von zwei bis fünf Jahren. Das Wachstum des Segments wird durch laufende technologische Fortschritte bei der Miniaturisierung und den zunehmenden Einsatz von Mikrosatellitenkonstellationen für militärische Kommunikationssatelliten- und Überwachungsanwendungen weiter unterstützt.

Verbleibende Segmente in der Satellitenmasse

Der Militärsatellitenmarkt umfasst mehrere weitere wichtige Massensegmente, darunter mittelgroße Satelliten mit 500–1.000 kg, Minisatelliten mit 100–500 kg und Nanosatelliten unter 10 kg. Mittelgroße Satelliten spielen entscheidende Rollen bei nationalen Sicherheits- und Wissenschaftsmissionen, während Minisatelliten durch elektronische Miniaturisierung und redundante Systeme in vielen Anwendungen effektiv mit größeren Satelliten konkurrieren. Das Nanosatellitensegment, obwohl kleiner im Marktanteil, gewinnt aufgrund seiner Kosteneffizienz und schnellen Einsatzfähigkeiten für spezialisierte militärische Anwendungen an Bedeutung. Jedes dieser Segmente erfüllt spezifische militärische Anforderungen, von Hochbandbreiten-Laserkommunikation bis hin zu Wetterüberwachung und NUDET-Erkennung, und trägt zu einer umfassenden weltraumgestützten Verteidigungsinfrastruktur bei.

Segmentanalyse: Orbitklasse

LEO-Segment im Militärsatellitenmarkt

Der niedrige Erdorbit (LEO) dominiert den Militärsatellitenmarkt und hält im Jahr 2024 einen Marktanteil von rund 85 %. Die Bedeutung des Segments wird durch den zunehmenden Einsatz von Satellitenkonstellationen für militärische Kommunikationssatelliten-, Aufklärungs- und Überwachungsanwendungen vorangetrieben. Die Erdnähe von LEO-Satelliten ermöglicht eine schnellere und detailliertere Datenerfassung, was sie ideal für Frühwarnsysteme und die kontinuierliche Überwachung strategischer Gebiete macht. Ihre Fähigkeit, miteinander zu kommunizieren, ermöglicht es ihnen, als Netzwerk zu agieren und ein breiteres Lagebewusstsein zu bieten. Die US-Weltraumstreitkräfte und andere militärische Organisationen nutzen LEO-Satelliten aktiv für verschiedene Anwendungen, darunter Geheimdienstgewinnung, sichere Kommunikation und taktische Operationen. Das Wachstum des Segments wird durch technologische Fortschritte bei der Miniaturisierung und die Entwicklung kostengünstigerer Startlösungen weiter unterstützt.

GEO-Segment im Militärsatellitenmarkt

Das geostationäre Erdorbit-Segment (GEO) verzeichnet ein rasantes Wachstum im Militärsatellitenmarkt mit einer prognostizierten Wachstumsrate von rund 15 % von 2024 bis 2029. Dieses bemerkenswerte Wachstum ist auf die steigende Nachfrage nach militärischen Hochbandbreiten-Kommunikationsdiensten, Wetterüberwachung und strategischen Überwachungsfähigkeiten zurückzuführen. GEO-Satelliten bieten einzigartige Vorteile für militärische Anwendungen, darunter eine konstante Abdeckung bestimmter geografischer Regionen und die Fähigkeit, Hochdatenraten-Kommunikation zu unterstützen. Militärische Organisationen weltweit investieren in fortschrittliche GEO-Satelliten, die mit hochentwickelten Sensoren und Kommunikationssystemen für Aufklärungs- und Überwachungsmissionen ausgestattet sind. Die Expansion des Segments wird auch durch die Entwicklung von Satellitentechnologien der nächsten Generation vorangetrieben, die operative Fähigkeiten verbessern und verbesserte Sicherheitsfunktionen für militärische Kommunikation bieten.

Verbleibende Segmente in der Orbitklasse

Das mittlere Erdorbit-Segment (MEO) spielt eine entscheidende Rolle im militärischen Satellitenbetrieb, insbesondere für Navigations- und Positionierungsanwendungen. MEO-Satelliten bieten ein Gleichgewicht zwischen Abdeckungsbereich und Signalstärke, was sie ideal für militärische GPS-Systeme und sichere Kommunikation macht. Diese Satelliten bieten kritische Unterstützung für Militäroperationen in abgelegenen und feindlichen Umgebungen und bieten im Vergleich zu anderen Orbitalkonfigurationen verbesserte Kommunikations- und Datenübertragungsfähigkeiten. Das MEO-Segment entwickelt sich weiter mit der Integration fortschrittlicher Technologien und der Entwicklung neuer militärischer Anwendungen und trägt zum Gesamtwachstum des Militärsatellitenmarkts bei.

Segmentanalyse: Satellitensubsystem

Segment Antriebshardware und Treibstoff im Militärsatellitenmarkt

Das Segment Antriebshardware und Treibstoff dominiert den Militärsatellitenmarkt und hält im Jahr 2024 rund 79 % des gesamten Marktanteils. Die Bedeutung dieses Segments wird durch die entscheidende Rolle von Antriebssystemen bei der Anpassung von Satellitenrichtung, -position und Orbitänderungen vorangetrieben. Die meisten Satelliten verwenden fortschrittliche Triebwerke, die von Chemikalien wie Hydrazin-Treibstoff und Feststoffmotoren angetrieben werden, während einige elektrischen Antrieb für Orbittransfer und Stabilisierung trotz seiner geringeren Schubfähigkeiten einsetzen. Die Führungsposition des Segments wird durch den zunehmenden Einsatz von Kommunikationssatelliten der nächsten Generation für militärische Anwendungen gestärkt, die hochentwickelte Antriebssysteme für präzise Orbitalpositionierung und -wartung erfordern. Große Verteidigungsorganisationen weltweit investieren stark in Satelliten, die mit technologisch fortschrittlichen und missionsspezifischen Antriebssystemen ausgestattet sind, die auf der Grundlage verschiedener kritischer operativer Faktoren ausgewählt werden.

Segment Satellitenbus und Subsysteme im Militärsatellitenmarkt

Das Segment Satellitenbus und Subsysteme verzeichnet das schnellste Wachstum im Militärsatellitenmarkt mit einer prognostizierten Wachstumsrate von rund 20 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum ist auf die zunehmende Bedeutung zuverlässiger und effizienter Satellitenbusse im Militärbetrieb zurückzuführen. Die Expansion des Segments wird durch die Entwicklung fortschrittlicher Satellitenbusse vorangetrieben, die wesentliche Funktionen wie Energie, Antrieb und Kommunikationsfähigkeiten bereitstellen. Militärische Organisationen investieren zunehmend in hochentwickelte Satellitenbustechnologien, die im Vergleich zu kommerziellen Gegenstücken eine verbesserte Zuverlässigkeit, Sicherheit und Widerstandsfähigkeit bieten. Das Wachstum wird durch laufende technologische Fortschritte im Satellitenbusdesign weiter unterstützt, die eine verbesserte Leistung in anspruchsvollen Weltraumumgebungen und eine bessere Integration mit verschiedenen militärischen Kommunikations- und Überwachungssystemen ermöglichen.

Verbleibende Segmente im Satellitensubsystem

Die verbleibenden Segmente im Satellitensubsystemmarkt umfassen Solararray und Energiehardware sowie Strukturen, Kabelbaum und Mechanismen, die jeweils wichtige Rollen im militärischen Satellitenbetrieb spielen. Das Segment Solararray und Energiehardware ist entscheidend für die Bereitstellung konsistenter und erneuerbarer Energiequellen für den Satellitenbetrieb, was besonders wichtig für Langzeitmissionen ist, die einen kontinuierlichen Betrieb erfordern. Das Segment Strukturen, Kabelbaum und Mechanismen konzentriert sich auf den physischen Rahmen und die mechanischen Systeme, die die Integrität und Funktionalität des Satelliten im Weltraum gewährleisten. Diese Segmente entwickeln sich weiter mit technologischen Fortschritten in der Materialwissenschaft und im Ingenieurwesen und tragen zur Gesamteffektivität und Zuverlässigkeit militärischer Satellitensysteme bei. Ihre Entwicklung ist eng mit der zunehmenden Komplexität militärischer Weltraumoperationen und der wachsenden Nachfrage nach leistungsfähigeren und widerstandsfähigeren Satellitensystemen verbunden.

Segmentanalyse: Anwendung

Erdbeobachtungssegment im Militärsatellitenmarkt

Erdbeobachtungssatelliten haben sich als Eckpfeiler militärischer Satellitenanwendungen etabliert und halten im Jahr 2024 einen Marktanteil von rund 83 %. Diese Satelliten spielen eine entscheidende Rolle bei der Bereitstellung kritischer Geheimdienstinformationen, Überwachungs- und Aufklärungsfähigkeiten für Verteidigungsoperationen weltweit. Die Dominanz des Segments wird durch zunehmende Investitionen großer Militärmächte in fortschrittliche Erdbeobachtungsfähigkeiten für Anwendungen von der Grenzüberwachung bis zur maritimen Sicherheit vorangetrieben. Militärische Organisationen konzentrieren sich besonders auf die Entwicklung hochauflösender Bildgebungsfähigkeiten und synthetischer Aperturradartechnologien, um ihr Lagebewusstsein und ihre strategischen Entscheidungsfähigkeiten zu verbessern. Die Nachfrage wird durch den wachsenden Bedarf an Echtzeit-Überwachung potenzieller Bedrohungen, Naturkatastrophen und strategischer Vermögenswerte weiter gestärkt. Länder in Nordamerika, Europa und dem Asien-Pazifik-Raum erweitern aktiv ihre Erdbeobachtungssatellitenkonstellationen, um ihre militärischen Geheimdienstgewinnungsfähigkeiten zu stärken.

Navigationssegment im Militärsatellitenmarkt

Das Navigationssegment verzeichnet ein bemerkenswertes Wachstum im Militärsatellitenmarkt und soll von 2024 bis 2029 mit einer CAGR von rund 29 % expandieren. Dieses außergewöhnliche Wachstum wird durch die zunehmende Abhängigkeit von präzisen Positionierungs-, Navigations- und Zeitgebungsfähigkeiten (PNT) in modernen Militäroperationen vorangetrieben. Streitkräfte weltweit investieren stark in die Entwicklung und Aufrüstung ihrer Satellitennavigationssysteme, um die operative Effektivität zu verbessern und strategische Vorteile zu erhalten. Das Wachstum des Segments wird durch die Integration fortschrittlicher Technologien wie Anti-Jamming-Fähigkeiten und verschlüsselte Signale für sichere militärische Kommunikation weiter beschleunigt. Die Entwicklung von Navigationssatelliten der nächsten Generation mit verbesserter Genauigkeit und Zuverlässigkeit wird für Verteidigungsorganisationen weltweit zur Priorität. Darüber hinaus schafft der zunehmende Fokus auf autonome militärische Plattformen und präzisionsgelenkte Waffensysteme eine erhebliche Nachfrage nach fortschrittlichen Navigationssatellitenkapazitäten.

Verbleibende Segmente in der Anwendung

Der Militärsatellitenmarkt umfasst mehrere weitere bedeutende Anwendungssegmente, darunter Kommunikation, Weltraumbeobachtung und andere spezialisierte Anwendungen. Das Kommunikationssegment bleibt für Militäroperationen unverzichtbar und bietet sichere und zuverlässige Kommunikationskanäle für Streitkräfte in verschiedenen Geländen und operativen Szenarien. Weltraumbeobachtungssatelliten erfüllen spezialisierte Rollen bei der Überwachung von Weltraumaktivitäten, der Verfolgung von Weltraumschrott und der Unterstützung des militärischen Weltraumlagebilds. Die Kategorie „Sonstige” umfasst verschiedene Anwendungen wie meteorologische Unterstützung, Signalaufklärung und Technologiedemonstrationsmissionen. Diese Segmente tragen gemeinsam zu den umfassenden weltraumgestützten Fähigkeiten bei, die moderne Streitkräfte benötigen, und ermöglichen alles von taktischer Kommunikation bis hin zu strategischer Planung und Durchführung von Militäroperationen.

Geografische Segmentanalyse des Militärsatellitenmarkts

Militärsatellitenmarkt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren weiterhin den globalen Militärsatellitenmarkt und halten im Jahr 2024 rund 85 % des globalen Marktanteils. Die Führungsposition des Landes wird durch seine robuste Weltrauminfrastruktur und erhebliche Verteidigungsbudgetzuweisungen für Raumfahrtprogramme gestärkt. Die US-Weltraumstreitkräfte spielen eine zentrale Rolle beim Betrieb von Militärsatelliten und Kommunikationssatelliten und integrieren gleichzeitig Weltraumsysteme mit Luft-, Land- und Seeplattformen. Der strategische Fokus des Landes auf Weltraumüberlegenheit zeigt sich durch sein vielfältiges Portfolio an Militärsatelliten, darunter GPS-Systeme, Raketenwarnsatelliten und Aufklärungsplattformen. Die Betonung weltraumgestützter Fähigkeiten durch das US-Militär hat zu Partnerschaften mit verschiedenen kommerziellen Startanbietern geführt und die Startflexibilität und Missionserfolgsraten verbessert. Darüber hinaus werden die fortschrittlichen technologischen Fähigkeiten des Landes in Bereichen wie künstliche Intelligenz und maschinelles Lernen zunehmend in den Satellitenbetrieb integriert, was deren Effektivität und Effizienz verbessert. Die Vereinigten Staaten behaupten ihren Wettbewerbsvorteil durch kontinuierliche Innovation bei der Satellitenminiaturisierung und die Entwicklung widerstandsfähiger Weltraumarchitekturen.

Militärsatellitenmarkt in Indien

Indiens Militärsatellitenmarkt verzeichnet ein bemerkenswertes Wachstum und soll von 2024 bis 2029 jährlich um rund 13 % expandieren. Die Weltraumfähigkeiten des Landes werden durch indigene Entwicklungsprogramme und strategische Investitionen in militärische Weltraumtechnologien rasch transformiert. Das Engagement des indischen Verteidigungsministeriums für den Ausbau seiner Satelliteninfrastruktur zeigt sich durch die Entwicklung fortschrittlicher Kommunikationssatelliten wie GSAT-7B, der speziell für militärische Anwendungen entwickelt wurde. Der Fokus des Landes auf die Erreichung von Selbstständigkeit in der Weltraumtechnologie hat zur Entwicklung hochentwickelter Erdbeobachtungs- und militärischer Aufklärungssatellitensysteme geführt. Indiens Militärsatellitenprogramm umfasst ein breites Spektrum an Anwendungen, darunter Grenzüberwachung, maritime Sicherheit und Gefechtsfeldkommunikation. Die Integration satellitengestützter Dienste in Militäroperationen ist zu einer Schlüsselpriorität geworden und treibt Investitionen in Bodeninfrastruktur und Nutzerterminals an. Die Weltraumbranche des Landes erlebt eine verstärkte Beteiligung von Unternehmen des Privatsektors, was zu technologischer Innovation und Fertigungskapazitäten beiträgt. Indiens strategische Positionierung in der Region des Indischen Ozeans hat seine Investitionen in weltraumgestützte Militäranlagen weiter beschleunigt.

Militärsatellitenmarkt in China

China hat sich durch anhaltende Investitionen und technologische Fortschritte als bedeutende Kraft im Militärsatellitenmarkt etabliert. Das Militärsatellitenprogramm des Landes umfasst ein umfassendes Spektrum an Fähigkeiten, darunter Kommunikations-, Navigations- und Aufklärungssysteme. Chinas Weltrauminfrastruktur hat sich erheblich weiterentwickelt, mit mehreren Startplätzen und fortschrittlichen Fertigungsanlagen, die seine militärischen Weltraumambitionen unterstützen. Der Fokus des Landes auf die Entwicklung hochentwickelter Satellitentechnologien zeigt sich im Einsatz fortschrittlicher Erdbeobachtungssysteme und sicherer Kommunikationsnetzwerke. Chinas militärische Satellitenkapazitäten sind zunehmend in seine breitere Verteidigungsinfrastruktur integriert und verbessern die operative Effektivität in verschiedenen Bereichen. Die indigenen Satellitenherstellungskapazitäten des Landes sind erheblich gewachsen und haben die Abhängigkeit von ausländischen Technologien verringert. Chinas militärisches Weltraumprogramm profitiert von einer starken Koordination zwischen zivilen und militärischen Weltraumaktivitäten, was die Ressourcennutzung und technologische Entwicklung optimiert. Das Engagement des Landes für weltraumgestützte Militärkapazitäten spiegelt sich in seinem kontinuierlichen Start neuer Militärsatelliten und der Entwicklung fortschrittlicher Weltraumtechnologien wider.

Militärsatellitenmarkt in Russland

Russland behauptet eine bedeutende Präsenz im Militärsatellitenmarkt durch seine etablierte Weltrauminfrastruktur und anhaltende technologische Entwicklungen. Das Militärsatellitenprogramm des Landes konzentriert sich auf die Aufrechterhaltung strategischer Fähigkeiten in den Bereichen Kommunikation, Navigation und Aufklärung. Die russische Weltraumbranche profitiert von jahrzehntelanger Erfahrung in der Satellitenherstellung und Startdiensten und unterstützt sowohl inländische als auch internationale Anforderungen. Die Verteidigungssatelliteninfrastruktur des Landes umfasst ein vielfältiges Spektrum an Systemen, von Frühwarnsatelliten bis hin zu sicheren Kommunikationsplattformen. Russlands Betonung der Entwicklung fortschrittlicher Satellitentechnologien zeigt sich in seinen laufenden Modernisierungsprogrammen und neuen Satelliteneinsätzen. Die militärischen Weltraumkapazitäten des Landes sind eng in seine breitere Verteidigungsstrategie integriert und bieten kritische Unterstützung für Militäroperationen. Russlands Satellitenherstellungskapazitäten entwickeln sich weiter, mit zunehmendem Fokus auf die Entwicklung widerstandsfähiger und hochentwickelter Weltraumsysteme. Das Raumfahrtprogramm der Nation profitiert von starker staatlicher Unterstützung und etablierter Forschungs- und Entwicklungsinfrastruktur.

Militärsatellitenmarkt in anderen Ländern

Neben den großen Akteuren machen mehrere Länder bedeutende Fortschritte bei der Entwicklung ihrer militärischen Satellitenkapazitäten. Länder wie Frankreich, Deutschland und das Vereinigte Königreich in Europa investieren stark in Militärsatellitenprogramme und konzentrieren sich auf sichere Kommunikation und Erdbeobachtungsfähigkeiten. Im Asien-Pazifik-Raum erweitern Japan und Südkorea ihre militärische Satelliteninfrastruktur, um die regionalen Sicherheitsfähigkeiten zu verbessern. Nahöstliche Nationen, insbesondere Israel und die Vereinigten Arabischen Emirate, entwickeln hochentwickelte Satellitenprogramme zur Unterstützung ihrer Verteidigungsanforderungen. Diese Länder konzentrieren sich zunehmend auf die Entwicklung indigener Fähigkeiten und pflegen gleichzeitig strategische Partnerschaften mit etablierten Weltraummächten. Die wachsende Anerkennung des Weltraums als kritische militärische Domäne hat zu erhöhten Investitionen in Satellitentechnologie in diesen Nationen geführt. Viele dieser Länder fördern auch kommerzielle Partnerschaften, um ihre militärischen Weltraumkapazitäten zu beschleunigen und schaffen so eine dynamische und sich entwickelnde Marktlandschaft. Die Betonung weltraumgestützter Fähigkeiten wächst weiterhin in diesen Nationen, angetrieben durch sich entwickelnde Sicherheitsanforderungen und technologische Fortschritte.

Wettbewerbslandschaft

Führende Unternehmen im Militärsatellitenmarkt

Der Militärsatellitenmarkt ist durch kontinuierliche Produktinnovation gekennzeichnet, die sich auf fortschrittliche Kommunikationssysteme, Erdbeobachtungsfähigkeiten und verbesserte Satellitensubsysteme konzentriert. Unternehmen demonstrieren operative Agilität durch den schnellen Einsatz von Satellitenkonstellationen der nächsten Generation und flexible Fertigungsprozesse. Strategische Partnerschaften zwischen Satellitenherstellern und Verteidigungsunternehmen sind zunehmend üblich geworden, um technologisches Fachwissen und Marktzugang zu kombinieren. Große Akteure erweitern ihren globalen Fußabdruck durch neue Fertigungsanlagen und Forschungs- und Entwicklungszentren, insbesondere in Regionen mit wachsenden Verteidigungsbudgets. Die Branche hat erhebliche Investitionen in die Entwicklung kleinerer, effizienterer Militärsatelliten gesehen, während robuste Sicherheitsfunktionen und militärische Spezifikationen beibehalten werden. Unternehmen konzentrieren sich auch auf vertikale Integrationsstrategien, um Schlüsselkomponenten der Lieferkette zu kontrollieren und eine zuverlässige Lieferung von Satellitensystemen zu gewährleisten.

Verteidigungsriesen dominieren den spezialisierten Satellitenmarkt

Der Militärsatellitenmarkt wird hauptsächlich von großen Verteidigungskonglomeraten mit etablierten Beziehungen zu Regierungsbehörden und militärischen Organisationen kontrolliert. Diese großen Akteure verfügen über umfangreiche technologische Fähigkeiten, erhebliche Forschungs- und Entwicklungsbudgets und umfassende Satellitenfertigungsanlagen. Der Markt zeigt eine hohe Konsolidierung, wobei einige wenige Schlüsselakteure einen erheblichen Marktanteil halten, insbesondere in Regionen mit fortgeschrittenen Raumfahrtprogrammen. Lokale Spezialisten agieren typischerweise als Tier-2-Lieferanten oder konzentrieren sich auf spezifische Subsysteme, während globale Konglomerate End-to-End-Satellitenlösungen anbieten, einschließlich Herstellung, Startdienste und Bodenkontrollsysteme.

Die Branche hat strategische Fusionen und Übernahmen erlebt, die darauf abzielen, technologische Fähigkeiten und Marktreichweite zu erweitern. Unternehmen erwerben spezialisierte Satellitentechnologieunternehmen, um ihre Portfolios zu verbessern und einen Wettbewerbsvorteil zu erhalten. Gemeinschaftsunternehmen zwischen etablierten Akteuren und aufstrebenden Unternehmen sind üblich geworden, insbesondere bei der Entwicklung fortschrittlicher Kommunikations- und Beobachtungssatelliten. Der Markt sieht auch Zusammenarbeit zwischen internationalen Akteuren, um Entwicklungskosten zu teilen und neue Märkte zu erschließen, obwohl solche Partnerschaften oft einer strengen Sicherheits- und Regulierungsaufsicht unterliegen.

Innovation und Integration treiben zukünftigen Erfolg voran

Damit etablierte Unternehmen ihren Marktanteil halten und ausbauen können, ist die Entwicklung fortschrittlicher technologischer Fähigkeiten in Bereichen wie Miniaturisierung, künstliche Intelligenz und sichere Kommunikation entscheidend. Etablierte Akteure müssen sich auf die Stärkung der Beziehungen zu Verteidigungsbehörden konzentrieren und gleichzeitig ihre internationale Präsenz durch strategische Partnerschaften ausbauen. Die Integration kommerzieller und militärischer Weltraumsysteme sowie Investitionen in Cybersicherheit und Anti-Jamming-Technologien sind für die Aufrechterhaltung eines Wettbewerbsvorteils unerlässlich geworden. Unternehmen müssen die Fähigkeit demonstrieren, vollständige Satellitensysteme zu liefern und gleichzeitig die Flexibilität zu bewahren, sich an veränderte militärische Anforderungen und aufkommende Bedrohungen anzupassen.

Neue Marktteilnehmer und Herausforderer müssen sich auf die Entwicklung spezialisierter Fähigkeiten in stark nachgefragten Bereichen wie Kleinsatellitentechnologie oder spezifischen Subsystemen konzentrieren. Der Aufbau von Glaubwürdigkeit durch erfolgreiche kommerzielle Projekte vor dem Eintritt in den Militärmarkt hat sich als wirksam erwiesen. Unternehmen müssen komplexe regulatorische Umgebungen und Sicherheitsanforderungen navigieren und gleichzeitig Beziehungen zu Hauptauftragnehmern und Verteidigungsbehörden aufbauen. Das Substitutionsrisiko bleibt aufgrund der spezialisierten Natur militärischer Anforderungen gering, obwohl aufkommende Technologien wie Hochaltitudeplattformen bestimmte Anwendungen beeinflussen könnten. Der Erfolg in diesem Markt hängt zunehmend von der Fähigkeit ab, innovative Lösungen anzubieten und gleichzeitig strenge militärische Spezifikationen und Sicherheitsanforderungen zu erfüllen.

Branchenführer im Militärsatellitenmarkt

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Raytheon Technologies Corporation

ROSCOSMOS

Thales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: Blue Canyon Technologies LLC, eine Tochtergesellschaft von Raytheon Technologies, lieferte kritische Hardwarekomponenten für mehrere der Kleinsatellitenmissionen an Bord des Transporter-6-Starts, der 114 kleine Nutzlasten in einen polaren Orbit brachte.

- Februar 2023: Blue Canyon Technologies LLC, eine Tochtergesellschaft von Raytheon Technologies, lieferte kritische Hardwarekomponenten für mehrere der Kleinsatellitenmissionen an Bord des Transporter-6-Starts, der 114 kleine Nutzlasten in einen polaren Orbit brachte.

- Januar 2023: Der sechste Global Positioning System III (GPS III)-Satellit, der von Lockheed Martin entworfen und gebaut wurde, erreichte seinen operativen Orbit rund 20.200 km von der Erde entfernt, wo er zur laufenden Modernisierung der GPS-Konstellation der US-Weltraumstreitkräfte beitragen wird.

Berichtsumfang des globalen Militärsatellitenmarkts

10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Antriebshardware und Treibstoff, Satellitenbus und Subsysteme, Solararray und Energiehardware, Strukturen, Kabelbaum und Mechanismen sind als Segmente nach Satellitensubsystem abgedeckt. Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| unter 10 kg |

| über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme |

| Solararray und Energiehardware |

| Strukturen, Kabelbaum und Mechanismen |

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| Asien-Pazifik |

| Europa |

| Nordamerika |

| Rest der Welt |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1.000 kg | |

| unter 10 kg | |

| über 1.000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Satellitensubsystem | Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme | |

| Solararray und Energiehardware | |

| Strukturen, Kabelbaum und Mechanismen | |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige | |

| Region | Asien-Pazifik |

| Europa | |

| Nordamerika | |

| Rest der Welt |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige eingeteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht der Trägerrakete - Das maximale Startgewicht (MTOW) der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkeitsbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkeitsbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, wodurch sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen für einen vollständigen Orbit rund 1,5 Stunden und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder die Trägerstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.