Größe und Marktanteil des europäischen Kleinstelliten-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

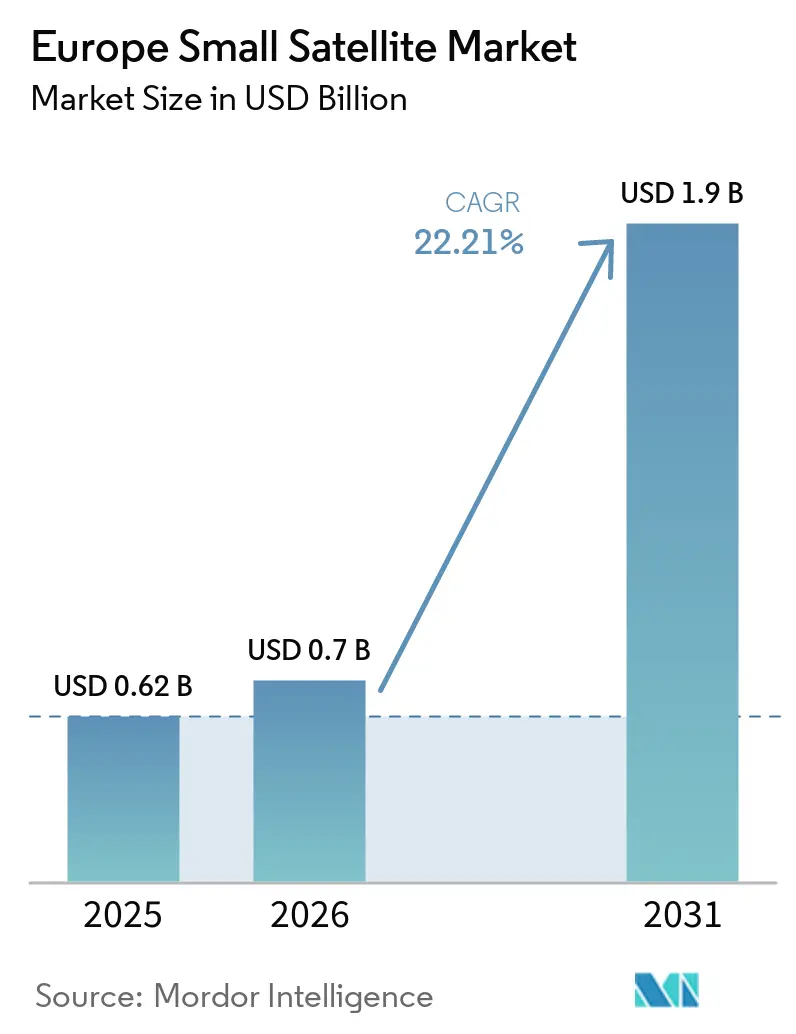

| Marktgröße im Basisjahr (2025) | 0.62 Milliarden US-Dollar |

| Marktgröße (2026) | 0.7 Milliarden US-Dollar |

| Marktgröße (2031) | 1.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.21% CAGR |

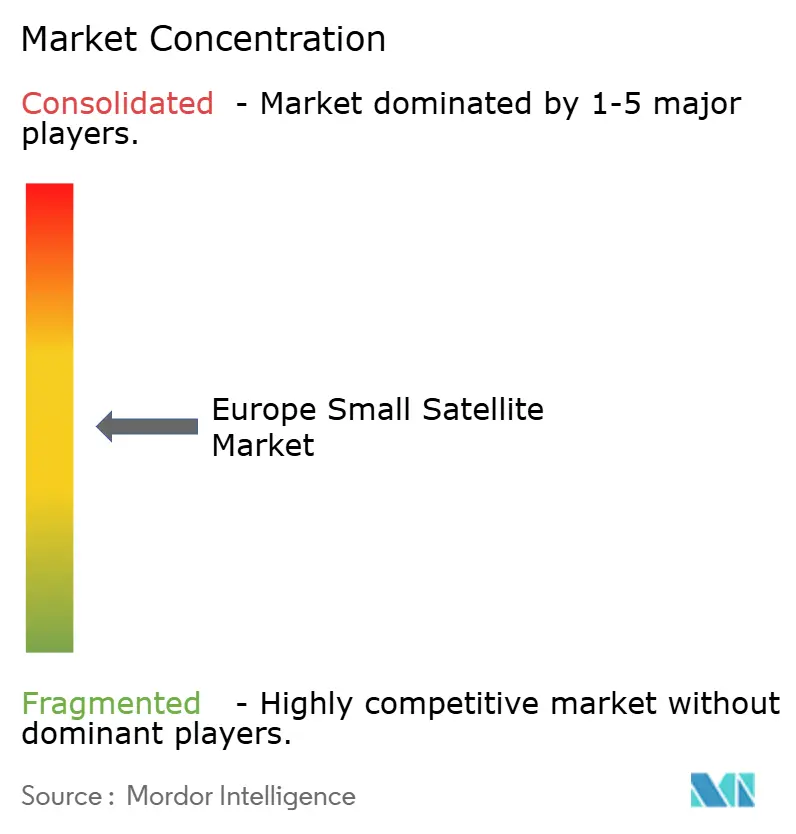

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kleinstelliten-Marktes von Mordor Intelligence

Die Größe des europäischen Kleinstelliten-Marktes wird voraussichtlich von 0,62 Milliarden USD im Jahr 2025 und 0,70 Milliarden USD im Jahr 2026 auf 1,90 Milliarden USD bis 2031 anwachsen, was einer CAGR von 22,21 % zwischen 2026 und 2031 entspricht. Die aktuelle Expansion spiegelt einen umfassenderen Wandel in Europas Raumfahrtausrichtung wider, bei dem Verteidigungsmodernisierung, souveräne Beobachtungsbedarfe und eine reifere kommerzielle NewSpace-Basis in dieselbe Richtung weisen. IRIS² ist zu einem wichtigen Anker für diesen Wandel geworden, da die EU im Dezember 2024 die souveräne Konnektivitätskonstellation im Wert von 10,6 Milliarden EUR (12,34 Milliarden USD) unterzeichnet hat und 272 LEO- sowie 18 MEO-Satelliten beschafft, wodurch eine sichtbare institutionelle Nachfrage für den europäischen Kleinstelliten-Markt entsteht. Öffentliche Erdbeobachtungsprogramme und Anforderungen an die Klimaüberwachung stärken ebenfalls die Beschaffungstransparenz, während sichere Konnektivitätsprogramme den Anwendungsfall für Dual-Use-Systeme bei zivilen und militärischen Nutzern erweitern. Die Umsetzung steht weiterhin unter Druck, da Europa das Jahr 2026 ohne einen operativen einheimischen Kleinstelliten-Träger begann. CNES eröffnete jedoch 2026 den ELM-Diamant-Komplex, und Isar Aerospace strebt seinen Qualifikationsflug im Mai 2026 an. Diese Engpässe haben die langfristige Perspektive für den europäischen Kleinstelliten-Markt nicht verändert, haben jedoch mehr Kapital in Richtung Plattformhersteller und Datendienst-Anbieter gelenkt, die weniger dem Startplanungsrisiko ausgesetzt sind.

Wichtigste Erkenntnisse des Berichts

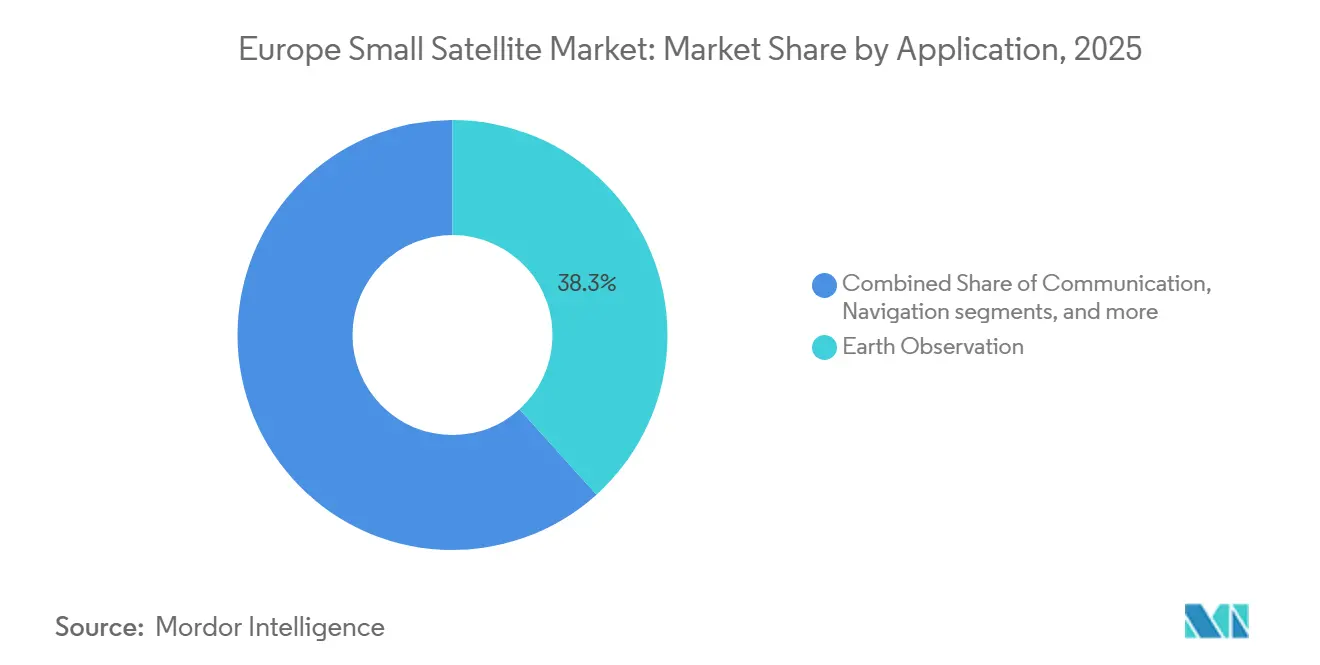

- Nach Anwendung führte die Erdbeobachtung im Jahr 2025 mit einem Anteil von 38,32 %, während die Kommunikation bis 2031 voraussichtlich mit einer CAGR von 23,17 % wachsen wird.

- Nach Umlaufbahn hielt der niedrige Erdorbit (LEO) im Jahr 2025 einen Anteil von 75,15 %, während der mittlere Erdorbit (MEO) bis 2031 voraussichtlich mit einer CAGR von 23,81 % wachsen wird.

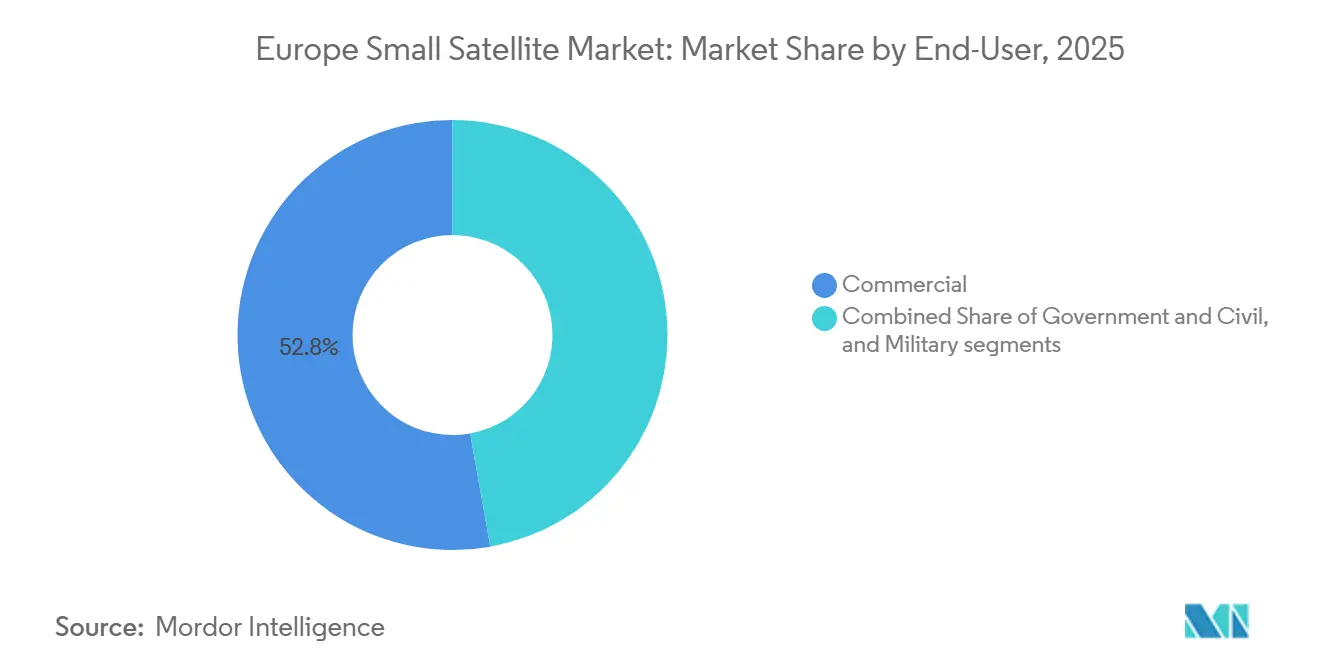

- Nach Endnutzer entfielen im Jahr 2025 52,82 % des Marktes auf kommerzielle Nutzer, während Militär und Regierung bis 2031 voraussichtlich mit einer CAGR von 24,55 % wachsen werden.

- Nach Satellitenmasse entfielen im Jahr 2025 44,35 % des europäischen Kleinstelliten-Marktes auf Minisatelliten, während Nanosatelliten bis 2031 voraussichtlich mit einer CAGR von 25,28 % wachsen werden.

- Nach Geografie hielt Frankreich im Jahr 2025 einen Anteil von 26,45 %, während das Vereinigte Königreich bis 2031 voraussichtlich mit einer CAGR von 23,85 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Kleinstelliten-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Unterstützung kleiner Satelliten für ISR-Vermögenswerte durch den Europäischen Verteidigungsfonds | 5.20% | EU-27, mit frühen Gewinnen in Deutschland, Polen und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Anstieg europäischer Erdbeobachtungs-Konstellationsprogramme | 4.50% | EU-27-Kern, ausgedehnt auf den Balkan und die nordischen Länder | Kurzfristig (≤ 2 Jahre) |

| Klimaüberwachungsziele des europäischen Grünen Deals steigern die Nachfrage | 3.10% | EU-27-Kern, Ausstrahlungseffekte auf den Balkan und den Mittelmeerraum | Mittelfristig (2–4 Jahre) |

| Wachsende Risikokapitalzuflüsse in europäische NewSpace-Start-ups | 2.80% | Deutschland, Finnland, Frankreich, Bulgarien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Institutionelle Nachfrage nach Wartung im Orbit und Trümmerbeseitigung | 2.00% | EU-27 und Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Engere Verfügbarkeit von Startfenstern fördert Rideshare-Optimierungstools | 1.80% | Kontinentaleuropa, Vereinigtes Königreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg europäischer Erdbeobachtungs-Konstellationsprogramme

Staatlich geförderte Erdbeobachtungskonstellationen sind zum deutlichsten strukturellen Nachfragetreiber im europäischen Kleinstelliten-Markt geworden. Italiens IRIDE-Programm umfasst 68 Satelliten in 6 Konstellationen, und 16 Eaglet-II-Satelliten befanden sich bis März 2026 bereits im Orbit, wobei die vollständige Inbetriebnahme bis 2027 angestrebt wird.[1]Italienische Raumfahrtagentur, "IRIDE setzt seine Entwicklung fort: Acht weitere Eaglet-II-Satelliten im Orbit," ASI, asi.it Griechenland verpflichtete sich außerdem zu 130 Millionen EUR (151,33 Millionen USD) für sein Nationales Kleinstelliten-Programm, das 13 Satelliten finanzieren wird, die sich auf die Erkennung von Waldbränden, maritime Überwachung und landwirtschaftliches Monitoring konzentrieren. Diese Programme schaffen nicht nur Aufträge; sie verkürzen auch die Technologiequalifizierungszyklen für spätere kommerzielle Missionen und senken das wahrgenommene Ausführungsrisiko für Betreiber, die in den europäischen Kleinstelliten-Markt eintreten. Die FutureEO-Scout-Linie der Europäischen Weltraumorganisation (ESA) umfasst nun HydroGNSS sowie die neu genehmigten Missionen Hibidis und SOVA-S, was zeigt, dass kompakte, kostengünstigere Plattformen zu einer wissenschaftlichen Standardoption werden und nicht mehr nur als Ausweichlösung dienen.

Wachsende Risikokapitalzuflüsse in europäische NewSpace-Start-ups

Private Kapitalzuflüsse haben sich 2025 erneut verstärkt und dem europäischen Kleinstelliten-Markt eine breitere Finanzierungsbasis verschafft. Europäische Raumfahrtunternehmen zogen 2025 private Investitionen in Höhe von 1,4 Milliarden EUR (1,62 Milliarden USD) an, während das Risikokapital laut dem Bericht Space Venture 2025 des Europäischen Weltraumpolitikinstituts (ESPI) um 13 % gegenüber dem Vorjahr auf 1,2 Milliarden EUR (1,39 Milliarden USD) stieg.[2]Europäisches Weltraumpolitikinstitut, "Space Venture 2025," ESPI, espi.eu Deutschland führte diese Finanzierungslandkarte an, gefolgt von Finnland, Frankreich, Bulgarien und dem Vereinigten Königreich, was bestätigt, dass die Kapitalbildung sich über ein einzelnes nationales Cluster hinaus ausbreitet. Gleichzeitig entfielen in den Jahren 2024 und 2025 jeweils 30 % der gesamten europäischen Raumfahrtinvestitionen auf sicherheits- und verteidigungsorientierte Unternehmen, was darauf hindeutet, dass kommerzielle und verteidigungsbezogene Finanzierungskanäle zunehmend konvergieren. Das Finanzierungsbild bleibt uneinheitlich, da die 5 größten Finanzierungsrunden im Jahr 2025 629 Millionen EUR (732,20 Millionen USD) ausmachten, was kleinere Plattformentwickler und Datenfirmen unter Druck hält und die Wahrscheinlichkeit einer Konsolidierung im zweiten Tier erhöht.

Unterstützung kleiner Satelliten für ISR-Vermögenswerte durch den Europäischen Verteidigungsfonds

Der Europäische Verteidigungsfonds hat kleine Satelliten für ISR-Zwecke von einem Nischenbeschaffungsbereich zu einem Kernbestandteil der europäischen Verteidigungsindustrieplanung gemacht. Seinem Budget von 7,3 Milliarden EUR (8,49 Milliarden USD) für 2021 bis 2027 folgte das Arbeitsprogramm 2025, das 66 Millionen EUR (76,82 Millionen USD) für einen neuen LEO-ISR-Konstellationsprototyp und 49 Millionen EUR (57,03 Millionen USD) für eine Machbarkeitsstudie zur Wartung im Orbit vorsah. Das Bundesministerium der Verteidigung vergab daraufhin im Dezember 2025 einen Vertrag über 1,7 Milliarden EUR (1,97 Milliarden USD) an Rheinmetall ICEYE Space Solutions, wobei die Produktion des ersten SAR-Satelliten für das dritte Quartal 2026 geplant ist. Diese Finanzierungsstruktur ist bedeutsam, weil die institutionelle Nachfrage im europäischen Kleinstelliten-Markt nicht in gleicher Weise mit dem Risikokapitalzyklus schwankt wie private Konstellationen. Sie unterstützt auch höhere Produktionsvolumina, was die Stückkosten senken und die Wettbewerbsposition europäischer Anbieter bei angrenzenden kommerziellen Aufträgen verbessern kann.

Klimaüberwachungsziele des europäischen Grünen Deals steigern die Nachfrage

Klimaüberwachungsregeln im Zusammenhang mit dem Europäischen Grünen Deal schaffen einen regulatorischen Sog, der den europäischen Kleinstelliten-Markt über normale kommerzielle Nachfragezyklen hinaus unterstützt. Die Tango-Mission der ESA wurde entwickelt, um Methan, Kohlendioxid und Stickstoffdioxid auf Anlagenebene zu messen, wodurch kleine Satelliten für compliance-orientierte Mess- und Verifizierungsaufgaben relevant werden und nicht nur für die breite Umweltkartierung. OroraTech erreichte im März 2026 auch einen Meilenstein im Rahmen der Aktivität der ESA als aufkommender kommerzieller Copernicus-Datenprovider, indem es hochauflösende Thermaldaten für die Notfallreaktion bei Waldbränden direkt an die Copernicus-Dienste lieferte.[3]Copernicus Rapid Response Desk, "OroraTechs Weg vom Start-up zum Copernicus-Datenprovider," Copernicus, rapidresponse.copernicus.eu Die Initiative Green Transition Information Factories wechselt 2026 von der Demonstrationsphase in den operativen Betrieb, was die adressierbare Nachfragebasis für kommerzielle Erdbeobachtungs-Datenprovider erweitert, die öffentliche Behörden und regionale Nutzer bedienen. Infolgedessen wird die Nachfrage im europäischen Kleinstelliten-Markt durch rechtliche und politische Erfordernisse sowie durch die traditionelle Bildgebungsnachfrage gestützt.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Begrenzte Verfügbarkeit und steigende Kosten dedizierter Mikro-Trägerraketen | -1.90% | Kontinentaleuropa, Vereinigtes Königreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Spektrumszuweisung bei der ITU und CEPT | -1.20% | EU-27, mit 46 CEPT-Mitgliedstaaten und fragmentierter Lizenzierung | Mittelfristig (2–4 Jahre) |

| Steigende Satellitenversicherungsprämien für die Klasse unter 50 kg | -1.00% | Globale Auswirkungen, konzentriert in LEO-aktiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Divergenz der Exportkontrollregime innerhalb Europas | -0.80% | EU-27 und Vereinigtes Königreich, mit Überschneidungen zu NATO-Partnern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit und steigende Kosten dedizierter Mikro-Trägerraketen

Die unmittelbarste strukturelle Einschränkung des europäischen Kleinstelliten-Marktes ist das Fehlen einer operativen einheimischen Mikro-Startoption. Kein europäischer Mikro-Träger hatte bis Anfang 2026 eine kommerzielle Orbitallieferung erreicht, während das Spectrum-Fahrzeug von Isar Aerospace die Orbitalqualifikation im Mai 2026 anstrebte und Orbex im Februar 2026 den Betrieb einstellte. Die ESA reagierte im Juli 2025 mit der Vorauswahl von 5 Unternehmen für die European Launcher Challenge, wobei jedes für Verträge von bis zu 169 Millionen EUR (196,73 Millionen USD) in Frage kommt. Bis sich die lokale Startkadenz verbessert, sind Betreiber weiterhin von der Terminplanung für US-amerikanische Rideshares, Währungsrisiken und begrenztem Vertrauen der Versicherer abhängig, da die Flughistorie für neue europäische Startsysteme noch dünn ist. Der ELM-Diamant-Komplex des CNES am Raumfahrtzentrum Guayana verbessert die physische Startbasis ab 2026, aber Infrastruktur allein löst die Kadenzprobleme kurzfristig nicht.[4]Nationales Zentrum für Weltraumstudien, "ELM-Diamant-Startkomplex: Raumfahrtgeschichte im Entstehen," CNES, cnes.fr

Steigende Satellitenversicherungsprämien für die Klasse unter 50 kg

Versicherungskosten sind zu einer stetigen Belastung für den europäischen Kleinstelliten-Markt geworden, insbesondere für Nanosatelliten- und Picosatelliten-Betreiber, die in überfüllten LEO-Schalen operieren. Eine im Januar 2026 vom Space Futures Center und dem Weltwirtschaftsforum zitierte Analyse ergab, dass unkontrollierter Orbitalschrott den Sektor im nächsten Jahrzehnt 42,3 Milliarden USD kosten könnte, während Versicherungen in dichten LEO-Zonen nun 5 % bis 10 % der gesamten Missionsbudgets ausmachen. Im Jahr 2026 verlangen Versicherer auch stärkere Nachweise über Manövrierfähigkeit und Entsorgungskapazität am Ende der Lebensdauer, was bedeutet, dass Compliance-Erwartungen nun die Hardware-Designentscheidungen prägen, anstatt außerhalb von Beschaffungsentscheidungen zu stehen. Dieser Kostendruck fördert die breitere Einführung von Antriebssystemen auf sehr kleinen Plattformen und stärkt die Argumentation für Anbieter, die sich auf Trümmerminderung und kontrollierte Deorbit-Fähigkeit konzentrieren. Die im Jahr 2025 gestartete britische Ausschreibung für aktive Trümmerbeseitigung im Wert von 75,6 Millionen GBP (101,59 Millionen USD) zeigt auch, dass Regierungen beginnen, einen Teil der Sanierungslast zu übernehmen, anstatt die vollen Kosten bei Versicherern und Betreibern zu belassen.[5]Britische Regierung, "Vereinigtes Königreich startet Ausschreibung für Mission zur Säuberung des Weltraums und zum Schutz wichtiger Dienste," GOV.UK, gov.uk

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Die institutionelle Tiefe der Erdbeobachtung kontrastiert mit der kommerziellen Dynamik der Kommunikation

Die Erdbeobachtung machte im Jahr 2025 38,32 % des europäischen Kleinstelliten-Marktes aus, unterstützt durch den langen Beschaffungszyklus für Copernicus-verknüpfte Missionen, die IRIDE-Inbetriebnahme und nationale Fernerkundungsmandate. Diese Position spiegelt mehr als die aktuelle Nachfrage wider, da viele europäische Regierungen Beobachtungssatelliten nun als zentrale öffentliche Infrastruktur und nicht als optionale Programmressourcen betrachten. Griechenlands Nationales Kleinstelliten-Programm zeigt diesen Wandel deutlich, mit 13 geplanten Satelliten für thermische, optische und Radar-Überwachung im Rahmen eines von der ESA verwalteten Rahmens. Airbus stärkte auch das hochauflösende Ende dieses Segments im Januar 2026, als das Unternehmen das Pléiades Neo Next-Programm ankündigte, mit dem ersten Start für Anfang 2028 und nativer Bildauflösung der 20-cm-Klasse.

Kommunikation ist die am schnellsten wachsende Anwendung, und die Größe des europäischen Kleinstelliten-Marktes für dieses Segment wird bis 2031 voraussichtlich mit einer CAGR von 23,17 % wachsen. IRIS² bleibt der wichtigste Anker, da seine 272 LEO-Satelliten der Kommunikationsschicht einen sehr großen institutionellen Auftragsbestand bieten. Gleichzeitig ist GOVSATCOM bereits in Betrieb gegangen und demonstriert einen praktischen, sicheren Konnektivitätsanwendungsfall in den Mitgliedstaaten, wo die Dual-Use-Fähigkeit sichtbarer wird, da derselbe Knoten je nach Missionsstack verschlüsselte Kommunikation, maritime Überwachung, IoT-Backhaul oder Sensorrelay unterstützen kann. Navigation und Weltraumbeobachtung bleiben in absoluten Zahlen kleiner, aber die Celeste-Konstellation der ESA zeigt, dass die LEO-basierte Positionsvalidierung innerhalb der europäischen Kleinstelliten-Industrie an politischer Bedeutung gewinnt. Die Kategorie Sonstiges, die Technologiedemonstratoren und IoT-Missionen umfasst, bleibt auf Unternehmensebene fragmentiert, baut aber weiterhin einen bedeutenden Nachfragepool auf, da Gerät-zu-Satellit-Regeln und Servicemodelle reifen.

Nach Umlaufbahn: Institutionelle Verankerung des LEO und die aufkommende strategische Rolle des MEO

Der niedrige Erdorbit (LEO) hielt im Jahr 2025 einen Anteil von 75,15 % und bleibt das klare operative Zentrum des europäischen Kleinstelliten-Marktes, da er die Anforderungen an Wiederholungsrate, Latenz und Startkosten für Erdbeobachtung, IoT und sichere Kommunikation erfüllt. Italiens IRIDE-Programm zeigt, wie tief dieser Orbit nun in der öffentlichen Beschaffung verankert ist, mit 16 Eaglet-II-Satelliten, die bis März 2026 bereits im Orbit sind, und einem Pfad zu 68 Satelliten in 6 Konstellationen. Dieselbe Dichte, die LEO kommerziell attraktiv macht, erhöht auch seine Betriebslast, da Kollisionsvermeidung und Trümmerexposition nun die Lebensdauerannahmen und Versicherungspreise beeinflussen. GEO ist weiterhin wichtig für Legacy-Rundfunk- und Festbreitbanddienste, aber dort findet das inkrementelle Wachstum in der europäischen Kleinstelliten-Klasse nicht statt.

Der mittlere Erdorbit (MEO) ist die am schnellsten wachsende Umlaufbahn, und die Größe des europäischen Kleinstelliten-Marktes für diese Schicht wird bis 2031 voraussichtlich mit einer CAGR von 23,81 % steigen. Die wichtigste Nachfragelogik ergibt sich aus der hybriden Architektur von IRIS² mit 18 MEO-Satelliten, der fortgesetzten Entwicklung der zweiten Galileo-Generation und der Demonstrationsarbeit der ESA mit Celeste zur hybriden Signalübertragung. Koordinierungsverfahren für Nicht-GSO-Systeme sind hier ebenfalls wichtig, da regulatorische Vorlaufzeiten von 2 bis 5 Jahren zunehmend Betreiber begünstigen, die früh eingereicht haben und die Spektrumkoordinierung schneller durchlaufen können. Europa testet auch niedrigere Betriebsbänder durch die LEO2VLEO-Initiative der Europäischen Verteidigungsagentur und den im März 2026 unterzeichneten VLEO-DEF-Vertrag, der innerhalb des Prognosezeitraums eine kommerziell relevante Orbitklasse hinzufügen könnte. Dennoch bleiben LEO und MEO zusammen der wichtigste Wachstumspfad für den europäischen Kleinstelliten-Markt bis 2031.

Nach Endnutzer: Kommerzielle Konsolidierung verdeckt eine militärische Beschleunigung darunter

Kommerzielle Nutzer machten im Jahr 2025 52,82 % der Endnutzeraufteilung aus, was das kombinierte Gewicht von Plattformherstellern, Erdbeobachtungs-Datenfirmen, IoT-Betreibern und Konnektivitätsunternehmen widerspiegelt, die Dienste sowohl an öffentliche als auch private Käufer verkaufen. Dieser Anteil wird durch Dual-Use-Vertragsstrukturen gestärkt, bei denen kommerzielle Unternehmen souveräne oder Verteidigungsfähigkeiten durch Dienstleistungsvereinbarungen und nicht durch direktes staatliches Eigentum bereitstellen. Das ESPI berichtete, dass sicherheits- und verteidigungsorientierte Unternehmen in den Jahren 2024 und 2025 jeweils 30 % der gesamten europäischen Raumfahrtinvestitionen ausmachten, was darauf hindeutet, dass kommerzielles Kapital zunehmend nationale Sicherheitsmissionen finanziert. Der Buchungseffekt ist bedeutsam, da ein Teil dieser Einnahmen weiterhin in die kommerzielle Spalte eingeht, auch wenn der Endverbrauch eng mit staatlichen Sicherheitsbedürfnissen verbunden ist.

Der Militär- und Regierungssektor ist einer der am schnellsten wachsenden Endnutzerpools mit einer CAGR von 24,55 % bis 2031, was dem Tempo der kommerziellen Seite entspricht und nicht dahinter zurückbleibt. Polens MikroSAR-Beschaffung von ICEYE im Mai 2025 und die Lieferung eines 4-Satelliten-SAR-Systems im Mai 2026 innerhalb von 12 Monaten zeigen, wie Verteidigungsnutzer nun auf kommerzielle Fertigungspipelines für den schnellen Aufbau souveräner Fähigkeiten setzen. Die andere Endnutzergruppe, zu der Universitäten, Forschungsinstitute und zwischenstaatliche Gremien gehören, spielt weiterhin eine nützliche Inkubationsrolle für die europäische Kleinstelliten-Industrie. Die CleanCube-Aktivität der ESA unterstützt diese Rolle durch die Mitfinanzierung von Zero-Debris-Nanosatelliten-Plattformen und die Verknüpfung experimenteller Missionen mit zukünftigen Produktpfaden. Diese Mischung hält den europäischen Kleinstelliten-Markt breit aufgestellt, auch wenn die Verteidigungsnachfrage innerhalb des Gesamtumsatzpools schneller steigt.

Nach Satellitenmasse: Minisatelliten halten die Skalierung aufrecht, während Nanosatelliten die Kostenkurve neu definieren

Minisatelliten hielten im Jahr 2025 einen Anteil von 44,35 % und bleiben die Arbeitspferdklasse für hochwertige Erdbeobachtungs- und Verteidigungs-ISR-Missionen im europäischen Kleinstelliten-Markt. Ihr Bereich von 100 kg bis 500 kg ermöglicht hochwertigere Nutzlasten, einschließlich hochauflösender optischer Systeme und SAR-Pakete, die immer noch das übertreffen, was die meisten kleineren Busse liefern können. ICEYEs SAR-Satelliten der vierten Generation veranschaulichen diese Beständigkeit, da das Unternehmen die Auflösung auf 16 cm von Plattformen mit einem Gewicht von etwa 200 kg gesteigert hat, was die Minisatelliten-Klasse kommerziell relevant hält, auch wenn kleinere Busse sich verbessern. Große institutionelle Programme wie die Rheinmetall-ICEYE-Konstellation Deutschlands unterstützen diese Massekategorie ebenfalls, da Missionssicherheit und Nutzlastleistung für viele souveräne ISR-Käufer wichtiger bleiben als die absolute Stückzahl.

Nanosatelliten sind die am schnellsten wachsende Massekategorie, und die Größe des europäischen Kleinstelliten-Marktes für Nanosatelliten wird bis 2031 voraussichtlich mit einer CAGR von 25,28 % wachsen. Dieses Wachstum ist mit standardisierten CubeSat-Bussen, niedrigeren Einstiegskosten für Konstellationsaufbauten und der Fähigkeit verbunden, ausgefallene Einheiten schnell zu ersetzen, ohne das finanzielle Risiko, das mit größeren Raumfahrzeugen verbunden ist. GomSpace, NanoAvionics und EnduroSat haben dazu beigetragen, das 6U- bis 16U-Format zu industrialisieren, was Konstellationskonzepte mit 20 bis 50 Satelliten für nationale Behörden und kleinere Betreiber realistisch macht. Das CleanCube-Programm der ESA verstärkt diesen Wandel, indem es Demonstrationsarbeiten im Orbit an Zero-Debris-Designregeln knüpft, bevor ein wettbewerbsfähiger Demonstrationspfad im Orbit bis 2027 folgt. Mikrosatelliten bleiben eine wichtige Brückenklasse, wie Spaniens GARAI-A- und GARAI-B-Missionen im Bereich von 20 kg bis 30 kg zeigen, während Femtosatelliten und Picosatelliten weiterhin auf Demonstrations- und akademische Nutzung konzentriert sind und nicht auf kurzfristige Umsatzgenerierung.

Geografische Analyse

Frankreich hielt im Jahr 2025 26,45 % des Marktanteils am europäischen Kleinstelliten-Markt, unterstützt durch seine tiefe Fertigungsbasis, CNES-gestützte Beschaffungskanäle und eine langjährige Präsenz sowohl in zivilen als auch in Verteidigungsprogrammen. Diese Position wird durch Frankreichs Rolle als Ankermarkt für Airbus Defence & Space und Thales Alenia Space gestärkt, was dem Land einen dauerhaften Vorteil bei mehrjährigen institutionellen Verträgen verschafft. CNES unterzeichnete auch einen mehrjährigen France-2030-Vertrag mit Loft Orbital und der Magellium Artal Group für eine Erdbeobachtungskonstellation der nächsten Generation, wobei der erste Satellit für das vierte Quartal 2026 geplant ist. Frankreichs Tiefe ist für den europäischen Kleinstelliten-Markt bedeutsam, da sie öffentliche Finanzierung, Fertigungskapazität und nachgelagerte Datenanwendungen in einem nationalen Ökosystem verbindet. Diese Kombination hilft Frankreich, die Führungsposition zu behaupten, auch wenn andere Länder aufholen.

Die Größe des europäischen Kleinstelliten-Marktes für das Vereinigte Königreich wird bis 2031 voraussichtlich mit einer CAGR von 23,9 % wachsen. Britische Unternehmen trugen zwischen 2010 und Mitte 2025 zum Start von mehr als 1.000 Raumfahrzeugen bei, und mehr als drei Viertel davon waren kommerziell, was auf eine stärkere privatwirtschaftliche Ausrichtung als bei den meisten europäischen Mitbewerbern hindeutet. Die britische Regierung stellte dem Sektor im Jahr 2025 zusätzlich 500 Millionen GBP (674,64 Millionen USD) zur Verfügung, darunter 65 Millionen GBP (87,37 Millionen USD) für das Nationale Raumfahrtinnovationsprogramm und 40 Millionen GBP (53,97 Millionen USD) für das Unlocking Space-Programm. Der SaxaVord-Raumhafen soll 2026 die ersten vertikalen Orbitalstartversuche des Vereinigten Königreichs beherbergen, was die inländische Startautonomie erheblich verbessern könnte, wenn die Umsetzung gelingt. Das Land baut auch eine starke Wartungsnische durch seine Ausschreibung für aktive Trümmerbeseitigung und den Designfortschritt von Astroscale UK bei ELSA-M auf.

Deutschland belegte 2025 den dritten Platz, bleibt aber eines der stärksten aufstrebenden Nachfragezentren im europäischen Kleinstelliten-Markt, da souveräne Sicherheitsprogramme expandieren und mehr Anbieter in verteidigungsverknüpfte Verträge ziehen. Die Rheinmetall-ICEYE-Konstellation, zusätzliche SPOCK-bezogene Aktivitäten und von Airbus geführte militärische LEO-Kommunikationspläne deuten alle auf eine anhaltende Nachfrage nach Satellitenbussen und Subsystemen in der gesamten europäischen Lieferkette hin. Polen, Finnland, Spanien und die Niederlande entwickeln sich durch MikroSAR, GARAI, die Kanarische-Inseln-Konstellation und spezialisierte Fertigungskapazitäten ebenfalls zu glaubwürdigen Nachfragezentren zweiter Reihe. Russlands Rolle im europäischen Kleinstelliten-Markt hat sich seit 2022 abgeschwächt, da institutionelle Partnerschaften und gemeinsame Aktivitäten auf EU-basierte Alternativen verlagert wurden, während der Rest Europas durch fokussierte Fähigkeiten in Finnland, den Niederlanden, Italien und Belgien weiter an Tiefe gewinnt.

Wettbewerbslandschaft

Der europäische Kleinstelliten-Markt ist auf der Plattformebene mäßig fragmentiert und auf der Ebene der Missionsprimäre stärker konzentriert, wo Airbus SE, OHB SE und Thales Alenia Space weiterhin wichtige institutionelle Programme verankern. Ein deutlicher Wandel von 2024 bis 2026 war die Hinwendung zu dienstleistungsorientierten Geschäftsmodellen, bei denen Unternehmen Datenzugang, Konstellationskapazität oder Missionsunterstützung verkaufen und nicht einmalige Hardware. ICEYE ist das stärkste Beispiel, da sein Umsatz 2025 250 Millionen EUR (294,02 Millionen USD) erreichte, der Gewinn 100 Millionen EUR (116,40 Millionen USD) überstieg und der Auftragsbestand 1,5 Milliarden EUR (1,74 Milliarden USD) überschritt, angetrieben durch Verteidigungsdienstverträge und nicht durch einfache Satellitenverkäufe. Sein deutsches Fertigungsgemeinschaftsunternehmen mit Rheinmetall und das bis 2030 laufende SPOCK-1-Programm haben ihm eine dauerhafte Position im europäischen SAR-Wettbewerb verschafft. Diese Kombination macht den europäischen Kleinstelliten-Markt für kleinere SAR-Herausforderer schwieriger, denen entweder der Verteidigungszugang oder die Fertigungskapazität fehlt.

Chancen in weißen Flecken sind weiterhin sichtbar bei Antriebssystemen für die Entsorgung nach der Mission, Software zur Rideshare-Optimierung und Datenfusionsplattformen, die optische, SAR- und hyperspektrale Feeds zu einem besser nutzbaren kommerziellen Produkt kombinieren. Exotrail und ähnliche Anbieter sind bei Antriebssystemen gut positioniert, da Trümmerregeln und Versicherungsanforderungen die kontrollierte Manövrierfähigkeit näher an ein Standardmerkmal rücken. Planet Labs PBC bleibt auch ein nützlicher Maßstab für europäische Erdbeobachtungskonkurrenten, da das Unternehmen bedeutende Beziehungen zu staatlichen und kommerziellen Käufern in der gesamten Region hat. Mittelständische Unternehmen wie SatRev und Berlin Space Technologies stehen vor einer engen strategischen Wahl: Hochskalierung der Konstellationsfertigung oder Eingliederung in größere Primärstrukturen. Der europäische Kleinstelliten-Markt wächst daher nicht nur im Wert, sondern konsolidiert sich auch um Unternehmen, die technische Spezialisierung mit Glaubwürdigkeit im öffentlichen Sektor verbinden können.

Strategische Aktivitäten seit 2025 unterstützen dieses Muster. Airbus stärkte seine Dual-Use-Bildgebungsposition mit der Ankündigung von Pléiades Neo Next im Januar 2026. Loft Orbital vertiefte seinen Zugang zum französischen öffentlichen Sektor durch einen France-2030-Erdbeobachtungskonstellationsvertrag mit CNES, und die RISE-Mission der ESA erreichte im September 2025 ihre Systemanforderungsüberprüfung, was die Wartung im Orbit als zukünftige wettbewerbliche Erweiterung offenhält, ohne dass bisher ein einzelner dominanter Marktführer vorhanden ist. Im Prognosezeitraum wird der europäische Kleinstelliten-Markt voraussichtlich mehr Allianzen und selektive Konsolidierungen als reine Greenfield-Expansion erleben.

Marktführer der europäischen Kleinstelliten-Industrie

Airbus SE

OHB SE

Thales Alenia Space

GomSpace A/S

AAC Clyde Space AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: ICEYE lieferte sein souveränes Radar-Satellitenaufklärungssystem MikroSAR innerhalb von weniger als 12 Monaten nach Vertragsunterzeichnung an die polnischen Streitkräfte, mit 4 gebauten und gestarteten SAR-Satelliten. Laut ICEYE stellt dies die weltweit schnellste Inbetriebnahme eines operativen Satellitenprogramms und das schnellste Beschaffungsprogramm in der Geschichte des polnischen Militärs dar und setzt einen neuen Maßstab für europäische Kleinstelliten-Lieferzeiten.

- Mai 2026: Telespazio Ibérica erhielt einen Vertrag über 20 Millionen EUR (23,28 Millionen USD) zur Entwicklung der Kanarischen-Inseln-Satellitenkonstellation, Spaniens erstem autonomen Gemeinschafts-Erdbeobachtungssystem, bestehend aus 3 operativen Satelliten und 1 Demonstrator im LEO in 450 km bis 700 km Höhe, jeweils mit einem Gewicht von 20 kg bis 30 kg. Der Vertrag wurde auf der SSSIF Málaga 2026 bekannt gegeben und positioniert Spanien als wachsenden Akteur bei der Satellitenbeschaffung jenseits nationaler Agenturbudgets.

- März 2026: Die Italienische Raumfahrtagentur (ASI) und die ESA starteten 8 weitere Eaglet-II-Satelliten für Italiens IRIDE-Konstellation und brachten die Gesamtzahl der Eaglet-II-Satelliten im Orbit auf 16. Das IRIDE-Programm strebt 68 Satelliten in 6 Konstellationen an, mit vollständiger Inbetriebnahme bis 2027, und etabliert Italien als einen der größten Betreiber von Mehrfachanwendungs-Kleinstelliten-Konstellationen in Europa.

- März 2026: Die Europäische Verteidigungsagentur unterzeichnete einen Forschungsvertrag über 18,27 Millionen USD mit einem Industriekonsortium für VLEO-DEF, das Design des ersten europäischen Militärsatellitenkonzepts, das speziell für den sehr niedrigen Erdorbit (VLEO) in Höhen von 250 km bis 350 km optimiert ist. Das von 5 Mitgliedstaaten finanzierte und 36 Monate laufende Projekt baut auf der 2024 gestarteten LEO2VLEO-Initiative auf.

Berichtsumfang des europäischen Kleinstelliten-Marktes

Kleinsatelliten sind Satelliten mit einem Gewicht unter 500 kg. Der Bericht über den Kleinstelliten-Markt schließt Höhenforschungsraketen, Hochaltitudenballonplattformen und rein experimentelle Nutzlasten aus.

Der europäische Kleinstelliten-Markt ist nach Anwendung, Umlaufbahn, Endnutzer, Satellitenmasse und Geografie segmentiert. Nach Anwendung ist der Markt in Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung und Sonstiges segmentiert. Nach Umlaufbahn ist der Markt in niedrigen Erdorbit (LEO), mittleren Erdorbit (MEO) und geostationären Orbit (GEO) segmentiert. Nach Endnutzer ist der Markt in kommerziell, Regierung und Zivilgesellschaft sowie Militär segmentiert. Nach Satellitenmasse ist der Markt in Femtosatelliten, Picosatelliten, Nanosatelliten, Mikrosatelliten und Minisatelliten segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den europäischen Kleinstelliten-Markt in sechs Ländern der Region ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstiges |

| Niedriger Erdorbit (LEO) |

| Mittlerer Erdorbit (MEO) |

| Geostationärer Orbit (GEO) |

| Kommerziell |

| Regierung und Zivilgesellschaft |

| Militär |

| Femtosatelliten |

| Picosatelliten |

| Nanosatelliten |

| Mikrosatelliten |

| Minisatelliten |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Russland |

| Übriges Europa |

| Nach Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstiges | |

| Nach Umlaufbahn | Niedriger Erdorbit (LEO) |

| Mittlerer Erdorbit (MEO) | |

| Geostationärer Orbit (GEO) | |

| Nach Endnutzer | Kommerziell |

| Regierung und Zivilgesellschaft | |

| Militär | |

| Nach Satellitenmasse | Femtosatelliten |

| Picosatelliten | |

| Nanosatelliten | |

| Mikrosatelliten | |

| Minisatelliten | |

| Nach Geografie | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Russland | |

| Übriges Europa |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Betreiber des Satelliten selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht der Trägerrakete - Das maximale Startgewicht der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160 bis 2.000 km, benötigen für eine vollständige Umkreisung etwa 1,5 Stunden und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Kleinstsatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinstelliten-Trägerraketen (SSLVs) | Eine Kleinstelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Trägerstufen enthält, die von einem Startbetreiber für den zukünftigen Einsatz beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.