Größe und Marktanteil des asiatisch-pazifischen Marktes für Kleinsatelliten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

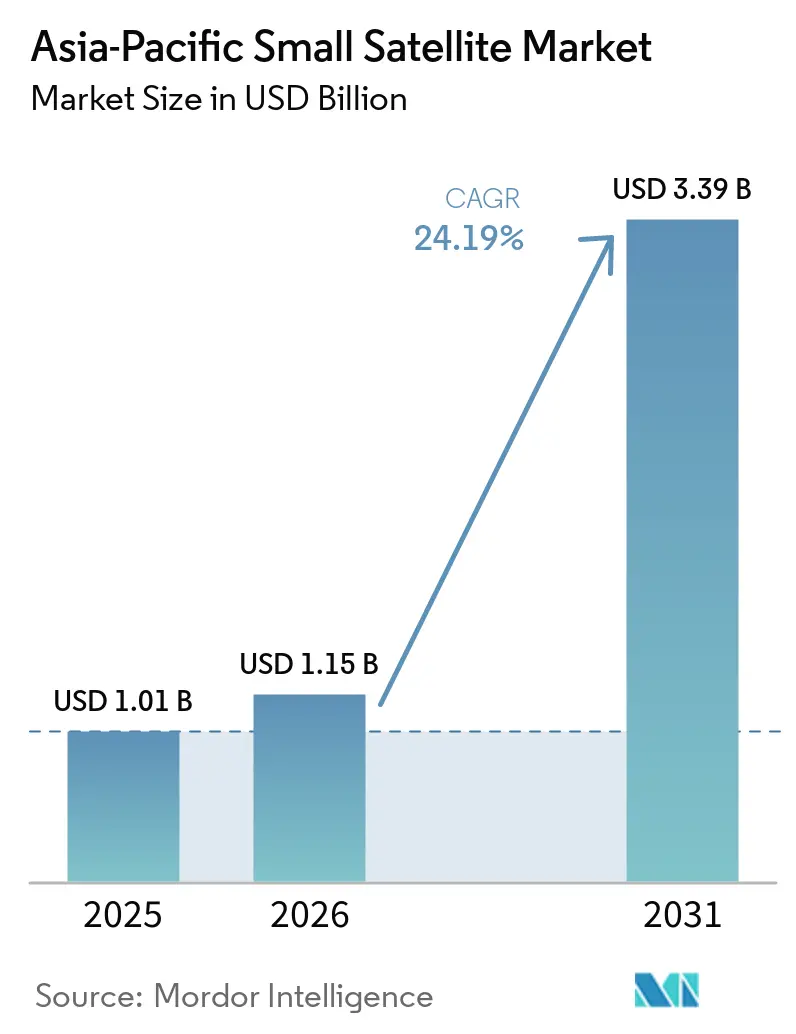

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 3.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Kleinsatelliten von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Kleinsatelliten wird voraussichtlich von USD 1,01 Milliarden im Jahr 2025 auf USD 1,15 Milliarden im Jahr 2026 wachsen und bis 2031 USD 3,39 Milliarden bei einem CAGR von 24,19 % über 2026–2031 erreichen. Der asiatisch-pazifische Markt für Kleinsatelliten expandiert rasch, da souveräne Konstellationsprogramme von der Planungs- in die Einsatzphase übergehen und öffentlich-private Beschaffungsmodelle einen breiteren Weg für die kommerzielle Beteiligung eröffnen. Die Nachfrage steigt auch, da Militär- und Zivilbehörden Satellitenkapazitäten als operative Infrastruktur und nicht mehr als Unterstützungswerkzeug für ausgewählte Missionen betrachten. Kommerzielle Käufer verstärken diese Nachfrage, indem sie höhere Wiederholungsraten, bessere Bildgebungsleistung und schnellere Datenlieferung für analysegestützte Anwendungsfälle anstreben. Die Fertigungskapazitäten verbessern sich in der gesamten Region, da die Startaktivitäten zunehmen und die Komponentenbeschaffung zunehmend auf wiederholte Produktionsläufe ausgerichtet wird. Die wichtigsten Druckpunkte für den asiatisch-pazifischen Markt für Kleinsatelliten bleiben der Zugang zu Orbitalplätzen, die Spektrumkoordinierung und die Einhaltung trümmerbezogener Vorschriften, die das Ausführungsrisiko und die Betriebskosten für kleinere Betreiber erhöhen.

Wichtigste Erkenntnisse des Berichts

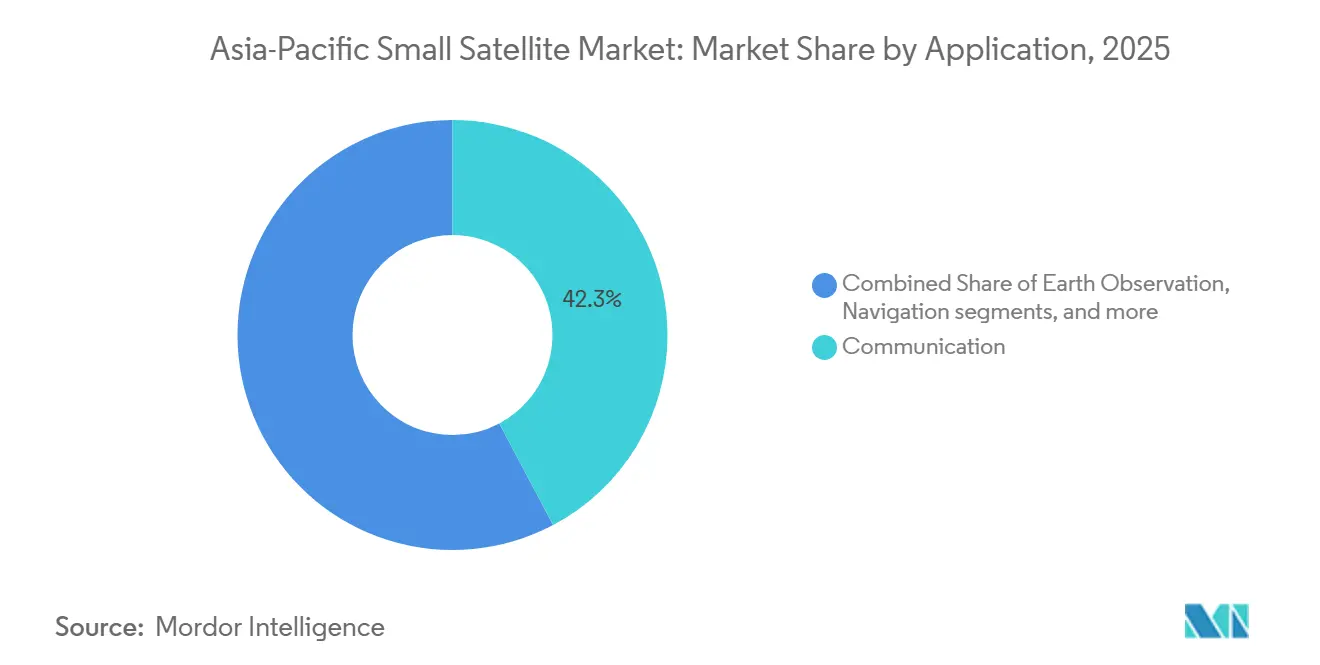

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,25 % des Umsatzes auf Kommunikation, während die Erdbeobachtung bis 2031 voraussichtlich mit einem CAGR von 25,78 % wachsen wird.

- Nach Umlaufbahn entfiel im Jahr 2025 ein Anteil von 51,75 % des Umsatzes auf LEO, während MEO bis 2031 voraussichtlich mit einem CAGR von 25,83 % wachsen wird.

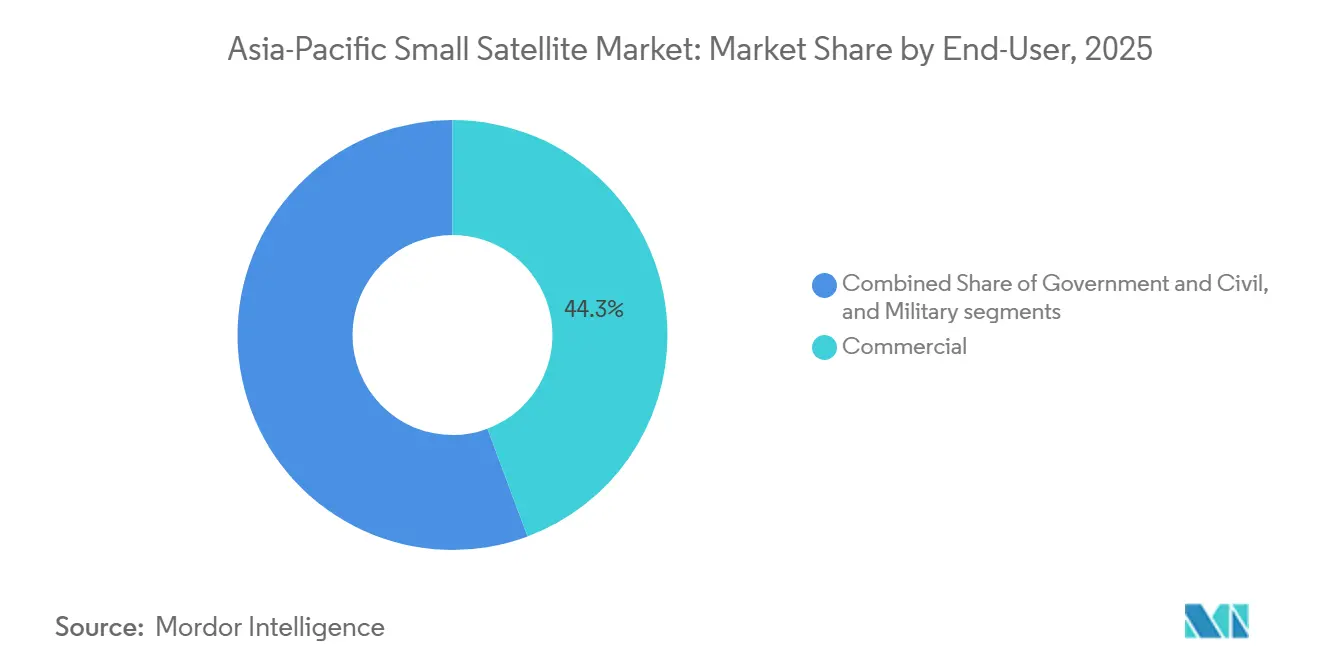

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 44,32 % des Umsatzes auf das kommerzielle Segment, während Regierung und Zivilgesellschaft bis 2031 voraussichtlich mit einem CAGR von 25,95 % wachsen werden.

- Nach Satellitenmasse repräsentierten Minisatelliten im Jahr 2025 einen Anteil von 46,69 % des Umsatzes, während Mikrosatelliten bis 2031 voraussichtlich mit einem CAGR von 25,58 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 68,77 % des Umsatzes auf China, während Indien bis 2031 voraussichtlich mit einem CAGR von 26,85 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im asiatisch-pazifischen Markt für Kleinsatelliten

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasche Expansion von Mega-Konstellationsprogrammen im asiatisch-pazifischen Raum | 5.50% | China, mit Ausstrahlungseffekten auf ASEAN und Indien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Investitionen in staatlich geführte Weltrauminitiativen | 5.00% | Indien, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Sinkende Startkosten durch regionale Anbieter von Kleinstträgerraketen | 4.00% | Indien, China, Südkorea, übriger asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Erdbeobachtungsanalysen | 3.50% | Regional, mit frühen Gewinnen in Indien, Japan und China | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von CubeSat-basierten IoT-Konnektivitätsnetzwerken | 2.50% | China, zentrale ASEAN-Märkte und Südasien | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Zunehmende Integration optischer Relaissysteme mit 5G-NTN-Infrastruktur | 2.00% | Japan, Südkorea, Singapur, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion von Mega-Konstellationsprogrammen im asiatisch-pazifischen Raum

Chinas Starttakt ist in eine neue Skalierungsphase eingetreten und verändert den asiatisch-pazifischen Markt für Kleinsatelliten grundlegend. Das Land verzeichnete im Jahr 2025 92 Orbitalstarts und strebt für 2026 bis zu 140 Starts an, wobei Guowang und Qianfan voraussichtlich 70 oder mehr dieser Missionen nutzen werden.[1]SpaceNews-Redaktion, „China führt zwei Langer-Marsch-Starts für die Megakonstellationen Thousand Sails und Guowang durch”, SpaceNews, spacenews.com Bis April 2026 verfügte Guowang über 168 betriebsbereite Satelliten gegenüber einem bei der ITU angemeldeten Ziel von 13.000 Satelliten, während Qianfan 126 Satelliten im Orbit hatte gegenüber einem genehmigten Plan von 15.000 Satelliten. Diese Größenordnung treibt die regionale Lieferkette zu höherer Produktion bei Komponenten, Integrationsarbeiten und Startdienstleistungen. Sie senkt auch die Stückkosten schneller, als es die eigenständige kommerzielle Nachfrage getan hätte, und verbessert den Hardwarezugang für Käufer im gesamten asiatisch-pazifischen Markt für Kleinsatelliten, selbst wenn die Beschaffungspolitik weiterhin zur lokalen Beschaffung neigt.

Zunehmende Investitionen in staatlich geführte Weltrauminitiativen

Die staatlichen Ausgaben steigen in der gesamten Region, doch die wichtigere Verschiebung besteht darin, dass die Beschaffungsmodelle im asiatisch-pazifischen Markt für Kleinsatelliten zunehmend für die private Ausführung geöffnet werden. Das indische Raumfahrtministerium erhielt im Unionshaushalt 2026–27 INR 13.705,6 Crore (USD 1,62 Milliarden), was über dem revidierten Niveau von INR 12.448,6 Crore (USD 1,30 Milliarden) für 2025–26 liegt, und auch die Kapitalausgaben stiegen.[2]Redaktionsmitarbeiter, „Unionshaushalt 2026, Regierung weist Rs 13.705 Crore für das Raumfahrtministerium zu”, The Economic Times, economictimes.indiatimes.com Südkoreas Weltraumbudget 2026 erreichte KRW 1,2 Billionen (USD 790 Millionen) und umfasste die Nutzung von Satelliteninformationen in 42 Projekten in 13 Ministerien.[3]DongA Science-Redaktion, „Südkorea fördert die Entwicklung von Mondlandern mit einem Weltraumbudget von 1,16 Billionen Won”, DongA Science, dongascience.com Diese Haushaltsentscheidungen unterstützen gemischte Ausführungsmodelle, bei denen private Unternehmen Raumfahrzeuge bauen, Nutzlasten liefern und Datendienste im Rahmen öffentlicher Mandate erbringen. Dies verbessert die Umsatztransparenz, verringert das frühe Kommerzialisierungsrisiko und stärkt die inländische Fertigungskapazität im gesamten asiatisch-pazifischen Markt für Kleinsatelliten.

Sinkende Startkosten durch regionale Anbieter von Kleinstträgerraketen

Die Reduzierung der Startkosten hat sich als bedeutender Wachstumstreiber im asiatisch-pazifischen Markt für Kleinsatelliten herausgestellt. Dieser Trend ist auf den Aufstieg regionaler Kleinststarteranbieter und Fortschritte in der Starttechnologie zurückzuführen. Historisch gesehen war der Satellitenstart ein teurer Prozess, der erhebliche Investitionen in große, dedizierte Raketen erforderte und den Zugang auf Regierungen und große Organisationen beschränkte. Regionale Raumfahrtunternehmen und Regierungsbehörden in Ländern wie China, Indien, Japan, Südkorea und Australien investieren nun jedoch in kosteneffiziente Startplattformen, die auf Kleinsatelliten zugeschnitten sind. Die Einführung von Mitfahrmissionen, bei denen mehrere Satelliten eine einzige Rakete teilen, um die Kosten zu senken, hat die Erschwinglichkeit und Zugänglichkeit für Startups, Forschungseinrichtungen und kommerzielle Unternehmen weiter verbessert. Diese kosteneffizienten Startlösungen ermöglichen häufigere Satelliteneinsätze für Anwendungen wie Fernerkundung, Kommunikationsdienste, IoT-Konnektivität, wissenschaftliche Forschung und Verteidigung.

Wachsende Nachfrage nach Echtzeit-Erdbeobachtungsanalysen

Die Nachfrage im asiatisch-pazifischen Markt für Kleinsatelliten verlagert sich von der reinen Bilderfassung hin zu schnellerer Interpretation und entscheidungsreifen Geodaten. Im Januar 2026 unterzeichnete Pixxel Space Technologies, Inc. als Konsortiumsführer ein Abkommen über INR 1.200 Crore (USD 142 Millionen) mit IN-SPACe zum Aufbau von Indiens erster privat geführter nationaler Erdbeobachtungskonstellation aus 12 Satelliten im Rahmen einer öffentlich-privaten Partnerschaft.[4]Pixxel-Team, „Pixxel-geführtes Konsortium unterzeichnet Vereinbarung mit IN-SPACe zum Aufbau von Indiens nationaler Erdbeobachtungskonstellation”, Pixxel, pixxel.space Das Programm umfasst optische, multispektrale, SAR- und hyperspektrale Nutzlasten, was darauf hindeutet, dass Käufer eine breitere Erfassungsfähigkeit aus einer einzigen Konstellation wünschen. Pixxel kooperierte auch mit Sarvam AI, um einen orbitalen Rechenzentrumsatelliten zu entwickeln, der für den Start bis Q4 2026 vorgesehen ist, was zeigt, wie Analysefunktionen näher an das Raumfahrzeug rücken. Da sich dieses Modell ausbreitet, sollte der asiatisch-pazifische Markt für Kleinsatelliten einen größeren Wertanteil auf Betreiberebene erfassen, anstatt nur in nachgelagerten Software- und Bildwiederverkaufsaktivitäten.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Spektrumzuteilungsüberlastung in LEO-Bändern | -2.50% | Global, mit akuten Auswirkungen auf neue asiatisch-pazifische Marktteilnehmer in Ku- und Ka-Bändern | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von Vorschriften zur Minderung von Weltraumschrott | -1.50% | Global, mit überproportionalen Auswirkungen auf kleinere asiatisch-pazifische Betreiber | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für fortschrittliche Satellitentechnologien und -komponenten | -1.50% | Indien, Südkorea und ASEAN, mit geringeren Auswirkungen auf China | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Wartungsinfrastruktur im Orbit im asiatisch-pazifischen Raum | -1.00% | Gesamter asiatisch-pazifischer Raum, insbesondere Indien und ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Spektrumzuteilungsüberlastung in LEO-Bändern

Der Spektrumzugang wird zu einer der deutlichsten strukturellen Einschränkungen im asiatisch-pazifischen Markt für Kleinsatelliten. Im Dezember 2025 reichte China bei der ITU Unterlagen für 2 zusätzliche Satellitennetzwerke ein, die jeweils 96.714 Satelliten umfassen, wodurch sich die potenziellen neuen chinesischen Anmeldungen auf nahezu 200.000 Satelliten belaufen. Eine 2025 in ScienceDirect veröffentlichte Analyse ergab, dass die rasche Expansion von LEO-Konstellationen erhebliche Einschränkungen im ITU-Koordinierungsmodell aufdeckt, wobei die Ku- und Ka-Bänder bereits zunehmendem Interferenzproblemen ausgesetzt sind. Kleinere Betreiber sehen sich daher mit längeren Anmeldezyklen, komplexeren Koordinierungsarbeiten und einem höheren Risiko konfrontiert, dass frühe Marktteilnehmer hochwertige Plätze sichern. Diese Kombination kann Einsatzpläne verzögern und die kommerzielle Flexibilität im gesamten asiatisch-pazifischen Markt für Kleinsatelliten verringern.

Steigende Kosten für die Einhaltung von Vorschriften zur Minderung von Weltraumschrott

Die Trümmervermeidung wird im asiatisch-pazifischen Markt für Kleinsatelliten zu einem direkten Kostenposten und nicht mehr zu einem sekundären politischen Thema. Betreiber, die Zugang zum US-Markt anstreben, müssen die 5-Jahres-Deorbit-Regel der FCC einhalten, die zusätzliche Treibstoffmengen, Bremselemente oder externe Unterstützungsvereinbarungen erfordern kann, die die Masse und Kostenbelastung kostengünstiger Raumfahrzeuge erhöhen. Die Kosten-Nutzen-Analyse der NASA aus dem Jahr 2024 ergab, dass Just-in-time-Kollisionsvermeidungstechnologien das 100- bis 300-fache ihrer Kosten durch reduziertes Kollisionsrisiko einbringen könnten. Asiatisch-pazifische Betreiber haben nach wie vor begrenzten regionalen Zugang zu kommerziellen Wartungsdiensten im Orbit und dedizierter Trümmerunterstützungsinfrastruktur. Das belastet kleinere Entwickler mit einer höheren Compliance-Last und macht Skalierung zu einem stärkeren Wettbewerbsvorteil im gesamten asiatisch-pazifischen Markt für Kleinsatelliten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Erdbeobachtung holt bei Kommunikation auf

Kommunikation entfiel im Jahr 2025 auf 42,25 % des Marktanteils im asiatisch-pazifischen Markt für Kleinsatelliten, während die Erdbeobachtung bis 2031 voraussichtlich mit einem CAGR von 25,78 % wachsen wird. Kommunikation bleibt die größte Anwendung, da der Einsatz von Megakonstellationen, IoT-fokussierte Netzwerke und Datenrelaisbedarf weiterhin die breiteste aktuelle Nachfrage antreiben. Erdbeobachtung wächst schneller, weil regionale Käufer nun mehr als periodische Bildgebung wünschen und ihre Ausgaben auf Systeme verlagern, die schnellere Analysen und kontinuierlichere Überwachung unterstützen können, was die Art und Weise verändert, wie Betreiber Nutzlastmischungen, Wiederholungsstrategien und nachgelagerte Dienste im gesamten asiatisch-pazifischen Markt für Kleinsatelliten gestalten.

Die Erdbeobachtungschance wird durch öffentliche Programme gestärkt, die souveräne Erfassungsfähigkeit statt nur ausgelagertem Zugang anstreben. Pixxels Vereinbarung von 2026 mit IN-SPACe kombiniert optische, multispektrale, SAR- und hyperspektrale Systeme in einer einzigen nationalen Konstellation und weist auf breitere Beschaffungsziele als nur Bildabdeckung hin. Die Navigationsnachfrage steigt ebenfalls, da Länder ihre Positionierungs- und Zeitgebungskapazitäten für zivile und strategische Zwecke ergänzen oder lokalisieren möchten. Weltraumbeobachtung und andere Anwendungen bleiben kleiner, sind aber dennoch wichtig für wissenschaftliche Missionen, akademische Programme und frühe Technologiedemonstration innerhalb der asiatisch-pazifischen Kleinsatellitenbranche.

Nach Umlaufbahn: LEO als bevorzugte Plattform, MEO gewinnt strategische Relevanz

LEO entfiel im Jahr 2025 auf 51,75 % des Umsatzes im asiatisch-pazifischen Markt für Kleinsatelliten und ist damit die primäre Einsatzschicht für aktuelle Kommunikations-, Erdbeobachtungs- und IoT-Missionen. Seine Führungsposition spiegelt den geringeren Startenergiebedarf, kürzere Signallatenzen und eine bessere Eignung für Konstellationsarchitekturen wider, die häufige Wiederholungen oder kontinuierliches Netzwerkwachstum erfordern. MEO wird bis 2031 voraussichtlich mit einem CAGR von 25,83 % wachsen, da Betreiber Navigationsergänzungen und Dienste mit mittlerer Latenz anstreben, die zwischen LEO und GEO liegen. GEO bedient weiterhin ausgewählte Rundfunk- und VSAT-Anwendungsfälle, aber der Wettbewerbsdruck durch LEO-Satellitensysteme mit höherem Durchsatz nimmt zu. Japans NICT erzielte im Dezember 2025 die weltweit erste Demonstration einer 2-Tbit/s-Freiraumoptikkommunikation unter Verwendung kleinsatellitenmontierbarer Terminals, was den Fall für Multi-Orbit-Optikrelais-Systeme unterstützt, die die Datenübertragung in regionalen Netzwerken verbessern können, während der asiatisch-pazifische Markt für Kleinsatelliten reift. Selbst mit diesem Fortschritt werden Anforderungen an die kontinuierliche Zonenabdeckung einen Teil der Nachfrage in GEO und in gemischten Orbitarchitekturen innerhalb der asiatisch-pazifischen Kleinsatellitenbranche verankern.

Nach Endnutzer: Staatliche und militärische Beschaffung verändert den Nachfragemix

Kommerzielle Nutzer entfielen im Jahr 2025 auf 44,32 % des asiatisch-pazifischen Marktes für Kleinsatelliten, während staatliche und zivilgesellschaftliche Nachfrage bis 2031 voraussichtlich mit einem CAGR von 25,95 % wachsen wird. Die kommerzielle Nachfrage bleibt breit, da chinesische Konstellationsbetreiber, Analyseunternehmen und Unternehmenskäufer weiterhin einen großen Anteil der aktuellen Raumfahrzeugeinsätze und des Datenkonsums ausmachen.

Militärische und staatliche Nachfrage wächst schneller, da Satellitensysteme für Überwachung, maritime Aufklärung, Grenzüberwachung und resiliente Kommunikation zunehmend wichtiger werden. Diese Verschiebung erhöht die Nachfrage nach höherwertigen Nutzlasten, stärkerer Systemzuverlässigkeit und längerer Programmkontinuität im gesamten asiatisch-pazifischen Markt für Kleinsatelliten. Indiens Erdbeobachtungsprogramm unter Pixxel-Führung von 2026 zeigt, wie staatliche Beschaffung auf private Ausführung statt nur auf staatlich geführte Lieferung ausgerichtet wird. Staatliche und zivilgesellschaftliche Kunden bieten auch eine stabilere Vertragsbasis, da sie eher bereit sind, die Entwicklung indigener Fähigkeiten über mehrere Jahre zu finanzieren. Dual-Use-Missionsdesign wird immer häufiger und ermöglicht es einem Raumfahrzeug, gleichzeitig zivile Bildgebung, Umweltüberwachung und Verteidigungsüberwachung zu unterstützen. Diese Veränderung erhöht die Systemkomplexität und begünstigt Integratoren mit tieferer Ingenieur-, Compliance- und Ausführungskompetenz im gesamten asiatisch-pazifischen Markt für Kleinsatelliten.

Nach Satellitenmasse: Minisatelliten führen, während Mikrosatelliten Fertigungsmaßstab erreichen

Minisatelliten hielten im Jahr 2025 einen Umsatzanteil von 46,69 % im asiatisch-pazifischen Markt für Kleinsatelliten, während Mikrosatelliten bis 2031 voraussichtlich mit einem CAGR von 25,58 % wachsen werden. Minisatelliten führen weiterhin, weil viele staatliche und leistungsstarke kommerzielle Programme größere Plattformen bevorzugen, die schwerere Nutzlasten und breitere Missionssets unterstützen können. Mikrosatelliten wachsen schneller, weil sie für neue Betreiber ein besseres Gleichgewicht aus Nutzlastflexibilität, Konstellationsökonomie und Fertigungswiederholbarkeit bieten. Das Ergebnis ist eine aktivere mittlere Schicht des Raumfahrzeugdesigns, die kostengünstige Experimente und vollständige nationale Programme im asiatisch-pazifischen Markt für Kleinsatelliten überbrückt. Dhruva Space's Project Garud ist auf eine standardisierte 500-kg-Klasse-Plattform und ein Produktionsziel von 500 bis 600 Satelliten pro Jahr ausgelegt, was zeigt, wie Skalenökonomien die Plattformstrategie neu gestalten.

Femtosatelliten, Pikosatelliten und Nanosatelliten spielen weiterhin eine Rolle bei Technologiedemonstrationen und selektiven IoT-Missionen, obwohl ihr Umsatzbeitrag gering bleibt. Eine stärker standardisierte Produktion im Bereich von 10 kg bis 100 kg senkt Kosten- und Zeitplanbarrieren für Konstellationseinsteiger. Das macht Mikrosatelliten zu einem praktischen ersten Schritt für Betreiber, die ihre Fähigkeiten validieren möchten, bevor sie in schwerere Flotteninvestitionen im asiatisch-pazifischen Markt für Kleinsatelliten einsteigen.

Geografische Analyse

China entfiel im Jahr 2025 auf 68,77 % des Umsatzes im asiatisch-pazifischen Markt für Kleinsatelliten und ist damit das klare Zentrum der regionalen Nachfrage, Fertigung und Startaktivität. Seine Führungsposition wird durch staatlich gelenkte Konstellationsprogramme angetrieben, insbesondere Guowang und Qianfan, mit bei der ITU angemeldeten oder genehmigten Plänen für insgesamt 28.000 Satelliten. China verzeichnete im Jahr 2025 92 Orbitalstarts und strebt für 2026 bis zu 140 an, wobei Guowang und Qianfan voraussichtlich 70 oder mehr Missionen ausmachen werden. Im Dezember 2025 reichte China außerdem bei der ITU Unterlagen für 2 zusätzliche Netzwerke mit jeweils 96.714 Satelliten ein und verstärkte damit seinen Vorstoß, Orbital- und Spektrumzugang vor künftigen regulatorischen Änderungen zu sichern. Diese Kombination aus Starttakt, politischer Unterstützung und industrieller Tiefe verschafft China einen strukturellen Vorsprung im asiatisch-pazifischen Markt für Kleinsatelliten.

Indien ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 26,85 % bis 2031 im asiatisch-pazifischen Markt für Kleinsatelliten. Der Haushalt des Landes für 2026–27 wies dem Raumfahrtministerium INR 13.705,6 Crore (USD 1,62 Milliarden) zu. Pixxels Vereinbarung vom Januar 2026 mit IN-SPACe zum Aufbau einer nationalen Erdbeobachtungskonstellation aus 12 Satelliten gibt Indien eine sichtbare Vorlage für die private Beteiligung an öffentlich geförderten Infrastrukturprogrammen. Die Abschaffung der Zölle auf Satellitenkomponenten und Trägerraketengüter im Jahr 2025 senkte auch die Beschaffungsbarrieren für inländische Betreiber und unterstützt den Aufbau von Fertigungskapazitäten.

Japan und Südkorea bilden die zweite Investitionsebene der Region und verbinden industrielle Reife mit steigender strategischer und kommerzieller Nachfrage im asiatisch-pazifischen Markt für Kleinsatelliten. Südkoreas Weltraumbudget 2026 erreichte KRW 1,2 Billionen (USD 790 Millionen) und unterstützt den fünften Nuri-Start, Mondlanderarbeiten und KI-basierte Satelliteninformationsdienste in 42 Regierungsprojekten. Japan macht in höherwertigen Nischen durch Arbeiten in optischer Kommunikation und Erdbeobachtung Fortschritte, darunter NCITs Freiraumoptik-Demonstration und Axelspace Corporations geplante GRUS-3-Einsatz. Australien und der Rest der Region bleiben wertmäßig kleiner. Sie sind jedoch als Testbetten für CubeSat-Programme, Startup-Ökosysteme, institutionellen Aufbau und neue LEO-Satellitendienstemodelle im gesamten asiatisch-pazifischen Markt für Kleinsatelliten von Bedeutung.

Wettbewerbslandschaft

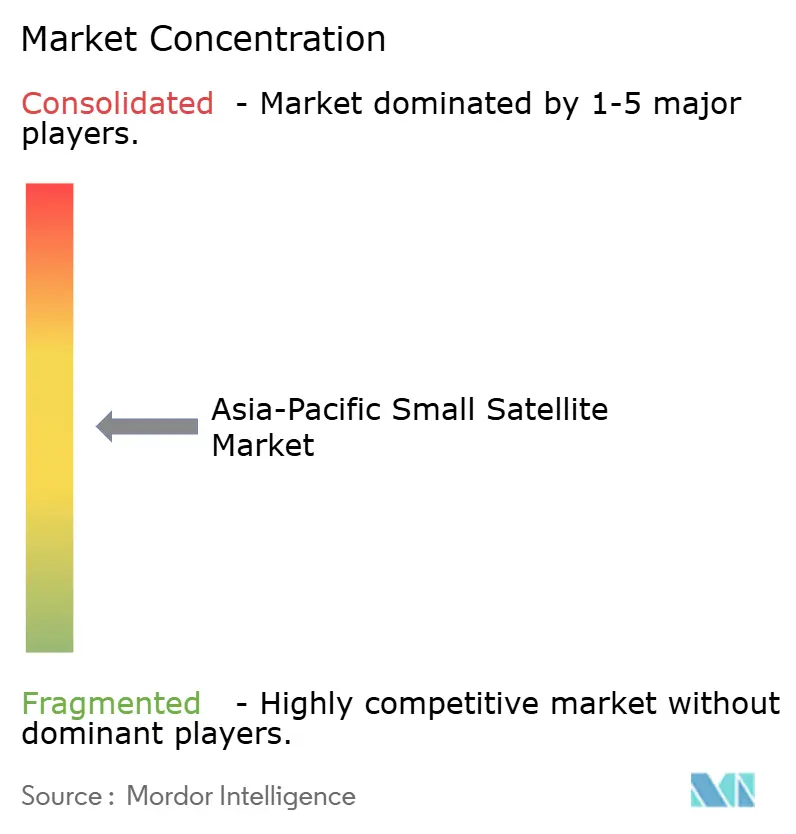

Der asiatisch-pazifische Markt für Kleinsatelliten ist mäßig fragmentiert über 3 breite Wettbewerbsebenen. Chinesische staatlich unterstützte Unternehmen, darunter China Aerospace Science and Technology Corporation und Chang Guang Satellite Technology Co. Ltd., führen nach aggregierter Produktion, da sie von festen Startzeitplänen, großen inländischen Konstellationsprogrammen und politisch geförderter Skalierung profitieren. Japanische und koreanische Unternehmen wie Axelspace Corporation, Satrec Initiative Co., Ltd. und NEC Space Technologies, Ltd. konkurrieren durch Dual-Use-Ingenieurtiefe, Nutzlastfähigkeit und langjährige Regierungsbeziehungen. Indische Unternehmen wie Pixxel Space Technologies, Inc. und Dhruva Space Private Limited gewinnen schnell an Boden, da öffentlich-private Beschaffung klarere Auftragsvisibilität und schnellere Kommerzialisierungswege schafft. Indian Space Research Organisation bietet kostengünstige Startdienste, fortschrittliche Satellitenentwicklungsfähigkeiten und Unterstützung für kommerzielle und internationale Weltraummissionen und prägt den asiatisch-pazifischen Markt für Kleinsatelliten über den Preis hinaus, da Startzugang, Integrationsfähigkeit, Liefergeschwindigkeit und Compliance-Bereitschaft nun ebenso wichtig sind.

Die strategische Positionierung im asiatisch-pazifischen Markt für Kleinsatelliten wird zunehmend auf vertikale Integration, Fertigungsdienstleistungen und Konvergenz von Weltraum und Boden aufgebaut. NEC Space Technologies, Ltd. schloss im März 2026 das Nutzlastdesign für einen optischen Kommunikationstechnologie-Demonstrationssatelliten ab, der für das Geschäftsjahr 2027 geplant ist, was einen Vorstoß in Intersatelliten-Links und hochkapazitive Datenübertragung signalisiert. Kongsberg KSAT und UAB Kongsberg NanoAvionics (Kongsberg Gruppen ASA) bildeten auch eine Partnerschaft im Jahr 2026, die Kleinsatellitenplattformen mit einem globalen Bodenstationsnetzwerk kombiniert, was auf eine steigende Nachfrage nach integrierten Missionsdiensten hindeutet. Die technologische Differenzierung wird in hyperspektraler Bildgebung, optischen Intersatelliten-Links, SAR-Einsatzgeschwindigkeit und 5G-Nichtterrestrischer-Netzwerk-Integration im gesamten asiatisch-pazifischen Markt für Kleinsatelliten schärfer.

Gleichzeitig bietet derzeit kein regionaler Betreiber kommerziell etablierte Betankungsdienste im Orbit oder Lebensverlängerungsdienste an, was eine klare Lücke hinterlässt, da Entsorgungserwartungen und Trümmerregeln strenger werden. Käufer legen bei der Bewertung von Anbietern auch größeres Gewicht auf transparente Tests, Programmdisziplin und glaubwürdige Deorbit-Planung. Diese Kombination aus Fragmentierung und steigendem Compliance-Druck begünstigt Unternehmen, die spezialisierte Technologie mit zuverlässiger Lieferung und langfristiger Unterstützung im asiatisch-pazifischen Markt für Kleinsatelliten verbinden können.

Marktführer der asiatisch-pazifischen Kleinsatellitenbranche

Chang Guang Satellite Technology Co. Ltd.

China Aerospace Science and Technology Corporation

Indian Space Research Organisation

NEC Space Technologies, Ltd.

Axelspace Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Dhruva Space Private Limited erhielt einen Zuschuss von INR 105 Crore (USD 12,4 Millionen) aus Indiens Forschungs-, Entwicklungs- und Innovationsfonds für Project Garud, das auf eine standardisierte 500-kg-Klasse-Satellitenplattform abzielt, die für den Hochvolumeneinsatz bei Produktionsraten von 500 bis 600 Satelliten pro Jahr ausgelegt ist.

- Mai 2026: Axelspace Corporation kündigte den gleichzeitigen Start von 7 GRUS-3-Erdbeobachtungsmikrosatelliten nach Juli 2026 an Bord von SpaceX's Transporter-17-Mitfahrmission von der Vandenberg Space Force Base an, wobei Nikon-Teleskope eine Auflösung von 2,2 Metern bei täglicher Wiederholungsfrequenz anstreben.

- April 2026: China führte im Monat 2 Langer-Marsch-Starts durch und fügte jeweils 18 Qianfan-Satelliten und 5 Guowang-Satelliten hinzu, womit China auf Kurs bleibt, bis 2027 400 Guowang-Satelliten im Orbit zu haben, und das nationale Ziel von 140 Starts im Jahr 2026 unterstützt wird.

- März 2026: NEC Corporation schloss das Design der Nutzlastausrüstung für einen kleinen optischen Kommunikationstechnologie-Demonstrationssatelliten ab, der Intersatelliten-Optiklinks, Hochgeschwindigkeitsrouting und Millimeterwellen-Bandkommunikation abdeckt, mit einem für das Geschäftsjahr 2027 geplanten Start.

Berichtsumfang des asiatisch-pazifischen Marktes für Kleinsatelliten

Kleinsatelliten sind Satelliten mit einem Gewicht unter 500 kg. Der Bericht über den Kleinsatellitenmarkt schließt Höhenforschungsraketen, Hochaltitudenballonplattformen und rein experimentelle Nutzlasten aus.

Der asiatisch-pazifische Markt für Kleinsatelliten ist nach Anwendung, Umlaufbahn, Endnutzer, Satellitenmasse und Geografie segmentiert. Nach Anwendung ist der Markt in Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung und Sonstiges segmentiert. Nach Umlaufbahn ist der Markt in niedrige Erdumlaufbahn (LEO), mittlere Erdumlaufbahn (MEO) und geostationäre Umlaufbahn (GEO) segmentiert. Nach Endnutzer ist der Markt in kommerziell, Regierung und Zivilgesellschaft sowie Militär segmentiert. Nach Satellitenmasse ist der Markt in Femtosatelliten, Pikosatelliten, Nanosatelliten, Mikrosatelliten und Minisatelliten segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den asiatisch-pazifischen Markt für Kleinsatelliten in fünf Ländern der Region ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstiges |

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Umlaufbahn (GEO) |

| Kommerziell |

| Regierung und Zivilgesellschaft |

| Militär |

| Femtosatelliten |

| Pikosatelliten |

| Nanosatelliten |

| Mikrosatelliten |

| Minisatelliten |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstiges | |

| Nach Umlaufbahn | Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) | |

| Geostationäre Umlaufbahn (GEO) | |

| Nach Endnutzer | Kommerziell |

| Regierung und Zivilgesellschaft | |

| Militär | |

| Nach Satellitenmasse | Femtosatelliten |

| Pikosatelliten | |

| Nanosatelliten | |

| Mikrosatelliten | |

| Minisatelliten | |

| Nach Geografie | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht der Trägerrakete - Das maximale Startgewicht der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Umlaufbahnklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, wodurch sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedriger Erdumlaufbahn kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und decken nur einen Teil der Erdoberfläche ab. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Kleinsatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen | Eine Kleinsatelliten-Trägerrakete ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen | Eine wiederverwendbare Trägerrakete ist eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Raketenstufen enthält, die von einem Startbetreiber für den zukünftigen Einsatz in einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.800 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.